Новый национальный стандарт «Запасы» и иные изменения бухучета с 2023 г. – ilex

Постановлением Минфина от 28.12.2022 N 64 (далее — Постановление N 64) утвержден Национальный стандарт бухгалтерского учета и отчетности «Запасы» (далее — Стандарт «Запасы» ) и внесены изменения в целый ряд нормативных актов, тем или иным образом регламентирующих бухучет запасов.

Постановление N 64 вступает в силу с 01.01.2023. Одновременно Инструкция N 133 прекращает свое действие.

Первое, что обращает на себя внимание, это существенно меньший объем Стандарта «Запасы» по сравнению с Инструкцией N 133, регулировавшей учет запасов до его принятия. Радикальных изменений в том, что касается непосредственно самого бухучета, не произошло, но то, как изложен Стандарт «Запасы», принципиально отличается от Инструкции N 133.

Стандарт «Запасы» — это документ, определяющий основные концептуальные подходы к учету запасов. Законодатель уходит от излишней детализации состава тех или иных затрат, не углубляется в нюансы учета отдельных видов запасов или хозопераций, не дублирует нормы иных НПА (Инструкция N 50 и др. ). Так, например, счета бухучета не упоминаются вообще.

). Так, например, счета бухучета не упоминаются вообще.

Таким образом, организации получают большие полномочия — самостоятельно определять особенности, связанные со спецификой их деятельности. Главное, чтобы закрепленные в учетной политике методы и способы не противоречили действующему законодательству.

Справочно

Отраслевые и иные особенности учета устанавливают соответствующие госорганы в рамках своей компетенции.

Отличается Стандарт «Запасы» от Инструкции N 133 и по структуре. В нем всего четыре главы: первая раскрывает значение терминологии, следующие две посвящены условиям признания запасов и их оценке, последняя — моменту прекращения признания.

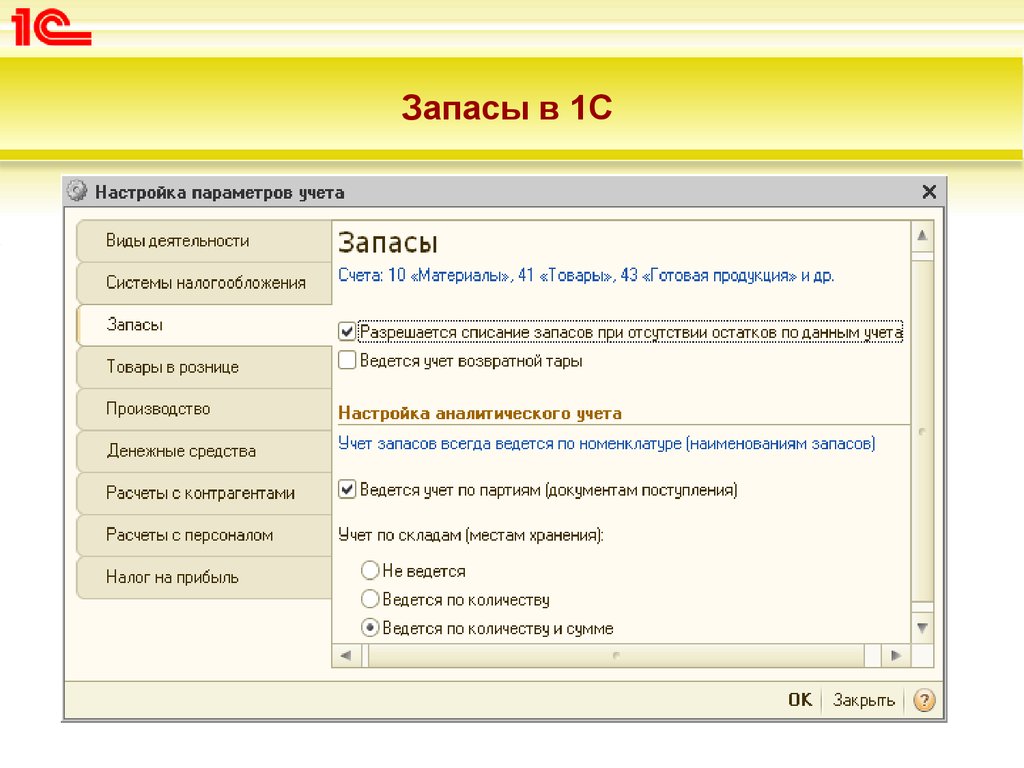

В Стандарте «Запасы» дано определение запасов, в котором нет стоимостных критериев. Привязка идет к сроку получения экономических выгод от использования актива: не более 12 месяцев или в течение обычного операционного цикла, превышающего этот срок. Последний термин означает период времени от момента поступления запасов до реализации их или новых запасов (работ, услуг), для производства которых поступившие запасы использовали. Если организация планирует ориентироваться на операционный цикл при признании запасов, то его период нужно указать в учетной политике (абз. 2, 3 подп. 2.1 Стандарта «Запасы»).

Если организация планирует ориентироваться на операционный цикл при признании запасов, то его период нужно указать в учетной политике (абз. 2, 3 подп. 2.1 Стандарта «Запасы»).

Отметим, что Стандарт «Запасы» применяется к запасам, которые будут поступать с 01.01.2023. Обязательная реклассификация ранее принятых к учету запасов не требуется.

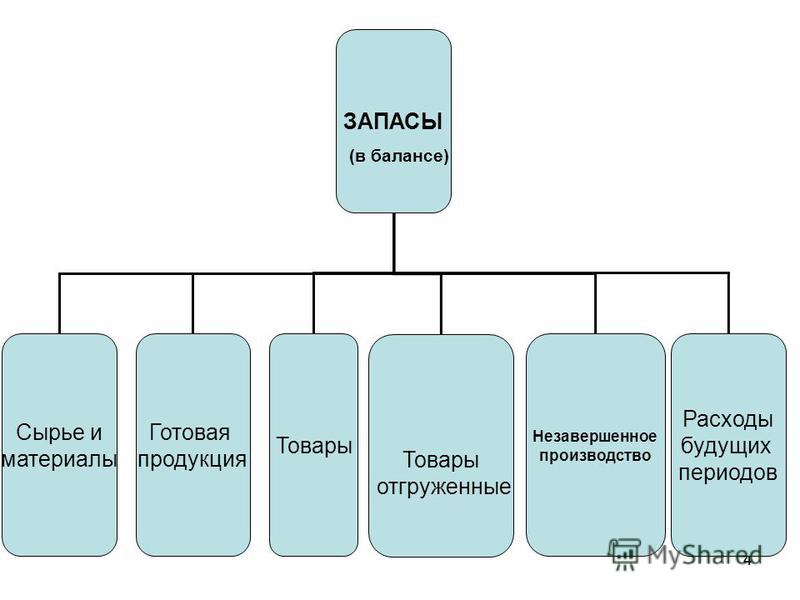

Как и ранее, есть более детальная расшифровка состава запасов, но с оговоркой, что перечисленные активы должны соответствовать определению «запасы». В этот перечень добавили отгруженную продукцию, отгруженные товары, выручка от реализации которых определенное время не может быть признана в бухучете. Также теперь не входят в состав запасов животные на выращивании и откорме (подп. 2.2 Стандарта «Запасы»).

Введены новые термины и их определения, в том числе для обозначения понятий, применяемых и ранее, в частности:

«первоначальная стоимость». Под ней понимается стоимость, по которой запасы принимаются к бухучету;

«условная оценка». Она же стоимость запасов по учетным ценам.

Она же стоимость запасов по учетным ценам.

В качестве первоначальной стоимости может быть фактическая себестоимость, чистая стоимость или условная оценка. Последняя введена для объединения разных видов цен, которые принимаются в качестве оценки запасов. Теперь это могут быть любые из перечисленных цен или установленные положением об учетной политике (абз. 7, 9 подп. 2.1 Стандарта «Запасы»).

Также установлен отчетный период — месяц, а отчетная дата — его последний день (абз. 5 и 6 подп. 2.1 Стандарта «Запасы»).

Стандарт «Запасы» требует закрепления в учетной политике даты принятия запасов к бухучету. При ее определении учитываются специфика деятельности организации, условия договоров, переход рисков и выгод, связанных с правом собственности, что перекликается с Разъяснением N 15-1-6/131. Вместе с тем Стандарт «Запасы» не содержит оговорок, что, например, дата принятия устанавливается в отношении какой-то определенной группы запасов или в некоторых отдельных случаях. Следовательно, норма является общей (п. 5 Стандарта «Запасы»).

Следовательно, норма является общей (п. 5 Стандарта «Запасы»).

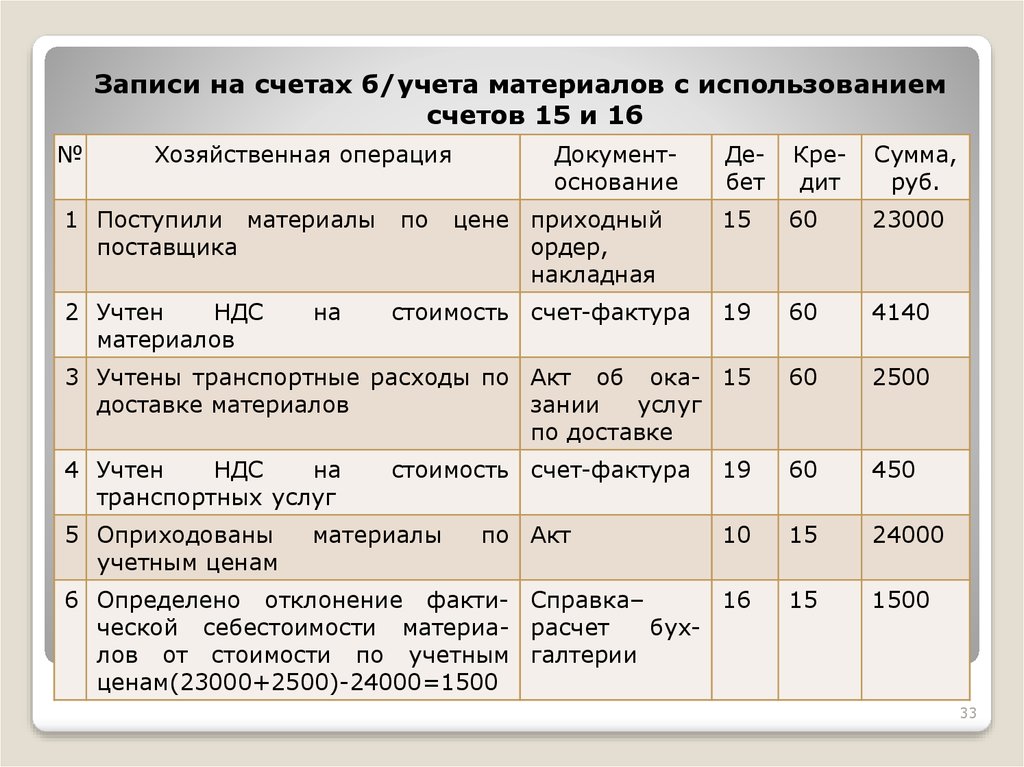

Порядок оценки приобретенных запасов при принятии их к бухучету по сути остался прежним. Перечень затрат, формирующих первоначальную стоимость запасов, также открыт. Отметим, что он несколько сократился и ряд затрат в нем прямо не назван. Например, затраты по доведению активов до состояния, в котором они пригодны к использованию. О последних говорится в отдельном положении и только в отношении материалов (п. 7, ч. 3 п. 12 Стандарта «Запасы»).

Стандарт «Запасы» не содержит отдельного положения по оценке принимаемых к учету товаров, как это предусмотрено Инструкцией N 133. Следовательно, в общем случае их первоначальная стоимость формируется так же, как и стоимость любых других приобретенных запасов (абз. 6 подп. 2.2 Стандарта «Запасы»).

Вместе с тем учет товаров, так же как и любых других запасов, можно вести по учетным ценам с отражением отклонений. При этом Стандарт «Запасы» не ставит каких-либо особых условий и требований для применения учетных цен (не оговариваются, например, отдельные случаи их применения или какая-то определенная группа товаров) (п. 13 Стандарта «Запасы»).

13 Стандарта «Запасы»).

И еще один момент по товарам. Стандарт «Запасы» разрешает (не обязывает) не включать транспортно-заготовительные затраты по ним в первоначальную стоимость. Причем это право применяется как по приобретенным товарам, так и по поступившим в случаях, указанных в следующем разделе этого комментария (ч. 2 п. 12 Стандарта «Запасы»).

Как уже было отмечено, Стандарт «Запасы» предусматривает вариант учета запасов по учетным ценам (п. 13 Стандарта «Запасы»).

Что касается оценки незавершенного производства, то в отличие от Инструкции N 133, согласно которой эта оценка на всех стадиях технологического цикла устанавливается учетной политикой, Стандарт «Запасы» предписывает определять первоначальную стоимость незавершенного производства и готовой продукции по фактической себестоимости. Исключение сделано для:

массового и серийного производства, где первоначальной стоимостью может выступать плановая (нормативная) себестоимость;

попутной (сопряженной, побочной) продукции. Она может приниматься к учету по чистой стоимости реализации или учетной цене (п. 6 Стандарта «Запасы»).

Она может приниматься к учету по чистой стоимости реализации или учетной цене (п. 6 Стандарта «Запасы»).

Так же как и в Инструкции N 133, имеются специальные положения об оценке запасов в случае их получения в счет вклада в уставный капитал, безвозмездного получения или в результате обменных операций. При этом можно отметить в этой части некоторые изменения. Если оценить безвозмездно полученные запасы по справедливой стоимости невозможно, то согласно Стандарту «Запасы» они принимаются к учету по той стоимости, по которой числились у передающей стороны (п. 8, 9 Стандарта «Запасы»).

Теперь прописан единый порядок оценки запасов в целом (а не только по материалам, как это сделано в Инструкции N 133) при:

получении в результате выбытия долгосрочных активов, ремонте, реконструкции, модернизации, реставрации этих активов;

выявлении их излишков в ходе инвентаризации (п. 10, 11 Стандарта «Запасы»).

Транспортно-заготовительные затраты, таможенные пошлины и сборы, иные затраты, связанные с получением запасов, как при их приобретении, так и в указанных в этом разделе случаях включаются в первоначальную стоимость (ч. 1 п. 12 Стандарта «Запасы»).

1 п. 12 Стандарта «Запасы»).

Стандарт «Запасы» устанавливает конкретные условия, при одновременном выполнении которых создается резерв:

— наличие документального подтверждения признаков обесценения запасов;

— возможность достоверного определения суммы обесценения на отчетную дату;

— принятое решение руководителя организации.

В Стандарте «Запасы» прописаны признаки, свидетельствующие об обесценении запасов.

Порядок определения величины резерва, ее пересмотра и восстановления не изменился. Как и ранее, резерв определяется в сумме превышения первоначальной стоимости запасов над их чистой стоимостью реализации. При этом порядок определения чистой стоимости реализации запасов следует определять организациям самостоятельно в положении об учетной политике.

Отметим, что Стандартом «Запасы» скорректирован подход к учету операций по восстановлению резерва при увеличении чистой цены реализации запасов. Эти операции теперь отражаются обратной проводкой по дебету счета 14 «Резервы под снижение стоимости запасов» и кредиту счета 90 «Доходы и расходы по текущей деятельности», а не путем сторнирования ранее начисленной суммы резерва, как это предусматривалось п. 22 Инструкции N 133 (п. 18 Инструкции N 50 (в новой редакции)).

22 Инструкции N 133 (п. 18 Инструкции N 50 (в новой редакции)).

С 01.01.2023 организации больше не ограничиваются в выборе способов перенесения на затраты по производству и расходы на реализацию стоимости отдельных предметов в составе средств в обороте (отдельных предметов). Такие способы организация определяет самостоятельно в положении об учетной политике (п. 15 Стандарта «Запасы»).

Напомним, что ранее п. 107 Инструкции N 133 был закреплен порядок списания стоимости специальных инструментов и специальных приспособлений. Несмотря на то что в Стандарте «Запасы» такой порядок больше не прописан, организации по-прежнему вправе его использовать, закрепив в учетной политике.

Стандартом «Запасы» устанавливается единый подход к оценке запасов при их выбытии.

Так, возможность применять несколько вариантов определения средней себестоимости предусмотрена не только по материалам, но и по всем другим видам запасов (п. 18 Стандарта «Запасы»).

По запасам, для которых применяется учетная оценка, определен единый порядок расчета и учета отклонений, то есть разницы между их первоначальной стоимостью и условной оценкой.

Напомним, что ранее такой расчет законодательно был предусмотрен только в отношении материалов и готовой продукции (п. 20 Стандарта «Запасы», п. 55, 113 Инструкции N 133).

При выбытии запасов относящаяся к этим выбывшим ТМЦ сумма отклонений отражается на тех же счетах, что и их выбытие. В то же время для материалов сохранен упрощенный вариант учета отклонений: при их небольшом удельном весе (не более 10%) вся сумма отклонений может относиться к выбывшим материалам.

Что касается тары, то с нового года меняется порядок учета тары, совершающей многократный оборот, в том числе залоговой тары (далее — многооборотная тара).

Так, с 01.01.2023 передача такой тары поставщиком вместе с ТМЦ отражается внутренними записями по тем счетам, где она до этого и учитывалась: субсчету 10-4 «Тара и тарные материалы» счета 10 «Материалы» или субсчету 41-3 «Тара под товаром и порожняя» счета 41 «Товары». Покупатель ТМЦ отражает поступление тары по дебету введенного для этих целей забалансового счета (ч. 5 п. 3 Инструкции N 50 (в новой редакции), абз. 3 п. 2 Постановления N 64). Возврат такой тары от покупателя поставщику и у поставщика, и у покупателя показывается обратной записью (абз. 5 — 7 п. 2 Постановления N 64).

5 п. 3 Инструкции N 50 (в новой редакции), абз. 3 п. 2 Постановления N 64). Возврат такой тары от покупателя поставщику и у поставщика, и у покупателя показывается обратной записью (абз. 5 — 7 п. 2 Постановления N 64).

Напомним, ранее тару у поставщика при ее передаче покупателю предусматривалось списывать проводкой Д-т 62 «Расчеты с поставщиками и подрядчиками» — К-т 10-4 или 41-3, а при получении назад — показывать обратной проводкой (ч. 6 п. 16, ч. 5 п. 32, ч. 2 п. 48 Инструкции N 50 (в редакции до 01.01.2023), ч. 1 п. 94 Инструкции N 133). Покупатель в свою очередь получение тары показывал записью Д-т 10-4 или 41-3 — К-т 60 «Расчеты с поставщиками и подрядчиками», а возврат — также обратной записью (п. 87, абз. 2 п. 95, п. 96 Инструкции N 133).

Из-за изменения порядка учета многооборотной тары на 01.01.2023 требуется отразить в учете «корректировочные» проводки (абз. 2 — 4 п. 2 Постановления N 64):

— поставщик на фактическую себестоимость переданной многооборотной тары должен составить запись Д-т 10-4, 41-3 — К-т 62, а на разницу (если она образовывается) между долгом покупателя за переданную тару и фактической себестоимостью этой тары — Д-т (К-т) 62 и К-т (Д-т) 84 «Нераспределенная прибыль (непокрытый убыток)»;

— покупатель на стоимость полученной и числящейся у него тары, которая подлежит возврату, должен составить проводку Д-т 60 — К-т 10-4, 41-3 и одновременно по дебету введенного для учета тары забалансового счета.

Если многооборотная тара не возвращается в срок, установленный договором, то с 01.01.2023 ее стоимость отражается (абз. 8 п. 2 Постановления N 64):

— поставщиком — проводкой Д-т 90-10 «Прочие расходы по текущей деятельности» — К-т 10-4 или 41-3;

— покупателем — записью Д-т 10-4, 41-3 — К-т 60 и одновременно К-т забалансового счета, где она до этого числилась.

Постановлением N 64 вносятся изменения в порядок бухгалтерских записей, устанавливаемый Инструкцией N 50. Они связаны с приведением ее в соответствие Стандарту «Запасы» (в т.ч. из-за изменившейся терминологии, исключения из стандарта «Запасы» бухгалтерских записей), а также корректировками, вносимыми в Стандарт «Токены».

Соответствующие поправки внесены и в типовые корреспонденции счетов, определенные в приложениях к Инструкции N 50 (подп. 3.2 Постановления N 64).

Постановлением N 64 дополняются нормы Инструкции N 23. В отношении инвентаря, хозяйственных принадлежностей, инструментов, специальной оснастки (специального инструмента, специальных приспособлений, специального оборудования) с 01. 01.2023 будет действовать следующее правило (абз. 8 подп. 3.1 Постановления N 64). Организации-сдатчику и (или) организации-получателю разрешено не составлять акт о приеме-передаче основных средств, если по перечисленным активам оформляют ПУД установленной формы или (при ее отсутствии) самостоятельно разработанный и утвержденный организацией ПУД (абз. 8 подп. 3.1 Постановления N 64).

01.2023 будет действовать следующее правило (абз. 8 подп. 3.1 Постановления N 64). Организации-сдатчику и (или) организации-получателю разрешено не составлять акт о приеме-передаче основных средств, если по перечисленным активам оформляют ПУД установленной формы или (при ее отсутствии) самостоятельно разработанный и утвержденный организацией ПУД (абз. 8 подп. 3.1 Постановления N 64).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Перенос с забалансовых счетов 03 и 07: отражать или нет?

Содержание

Переносить или не переносить — вот в чем вопрос… И вопрос этот волнует многих бухгалтеров учреждений бюджетной сферы, у которых остались на забалансовых счетах 03 «Бланки строгой отчетности» и 07 «Награды, призы, кубки и ценные подарки, сувениры» бланки трудовых книжек, квитанций, похвальные листы, грамоты и другое имущество.

Однозначно «да» или «нет» на этот вопрос ответить нельзя. Есть нюансы, оговорки, определенные условия, знать о которых необходимо при принятии решения о «поднятии» такого имущества с забалансового учета на баланс. О них и поговорим в статье. А также рассмотрим перенос с забалансовых счетов 03 и 07 на балансовые счета 105 06 в бухгалтерской программе 1С:БГУ 8.

О них и поговорим в статье. А также рассмотрим перенос с забалансовых счетов 03 и 07 на балансовые счета 105 06 в бухгалтерской программе 1С:БГУ 8.

Основания для переноса с забалансовых счетов 03 и 07

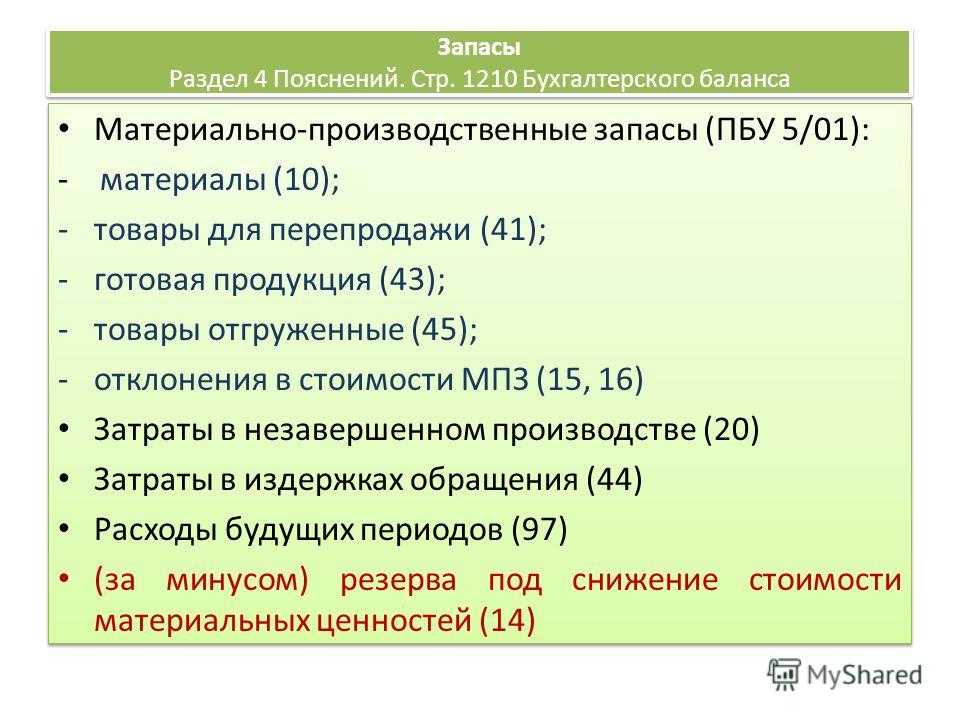

С 01.01.2020 применяется Федеральный стандарт «Запасы», утв. приказом Минфина России от 07.12.2020 № 256н (далее — Стандарт «Запасы»). Согласно п. 45 Стандарта «Запасы» объекты имущества, ранее не признававшиеся в составе запасов и (или) отражавшиеся на забалансовом учете, переносятся на баланс. Эта норма переходных положений Стандарта «Запасы» и является отправной точкой для вопроса: переносить или нет. Значит, чтобы на него ответить, нужно понять, какое имущество удовлетворяет приведенной норме.

Бланки строгой отчетности (например, бланки трудовых книжек) и имущество, предназначенное для дарения, ранее не учитывались на балансе. Для их учета использовались только забалансовые счета 03 и 07 соответственно. Однако начиная с 01.01.2019 появились предпосылки для учета таких объектов в составе материальных запасов.

Порядок учета такого имущества в последнее время был нестабилен: четких указаний не было, положения нормативных правовых актов противоречили друг другу*(1) и полагаться можно было только на разъяснения Минфина России*(2). Поэтому учреждения бюджетной сферы с 01.01.2019 закрепляли порядок учета бланков строгой отчетности и имущества, предназначенного для дарения, в учетной политике согласно разъяснениям Минфина России*(2).

В частности, такой порядок учета предусматривал отражение на балансовых счетах только объектов, находящихся на складе учреждения. Как только имущество передавалось ответственному за его выдачу сотруднику, оно списывалось с баланса и учитывалось на забалансовых счетах 03 и 07 до момента вручения, оформления. Отметим, что в течение длительного времени порядок учета рассматриваемого имущества можно было проследить и по проекту приказа о внесении изменений в Инструкцию, утв. приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н). Он совпадал с описанным в письмах Минфина России*(2).

Обратите внимание: с 17 октября 2020 года запланированные проектом изменения в части учета бланков строгой отчетности и «подарков» официально внесены в Инструкцию № 157н.

На балансовых счетах могут учитываться только материальные запасы, отвечающие понятию актива. А именно, объекты, принадлежащие учреждению и (или) находящиеся в его пользовании, контролируемые им, от которых ожидается поступление полезного потенциала или экономических выгод (п. 7 Федерального стандарта «Запасы», утв. приказом Минфина России от 07.12.2018 № 256н, п.п. 35, 36 Федерального стандарта «Концептуальные основы»).

Итак, делаем выводы из изложенного. Перенести с забалансовых счетов 03 и 07 на балансовый счет 105 06 можно только объекты (например, бланки трудовых книжек, квитанций, похвальные листы, грамоты и пр.), которые:

- Являются активами;

- Находятся на складе учреждения. Так как согласно порядку учета бланков строгой отчетности, имущества, предназначенного для дарения, на счете 105 06 полежат учету только объекты, находящиеся на складе.

- Приобретены до 01.01.2019. Так как в отношении объектов, поступивших с 01.01.2019, как правило, уже организован учет с применением и забалансовых счетов 03, 07, и балансового счета 105 06 согласно порядку, разработанному на основании писем Минфина России*(2) и закрепленному в учетной политике.

Когда нельзя переносить имущество с забалансовых счетов 03 и 07?

Ответ очевиден — когда оно не удовлетворяет хотя бы одному из условий, перечисленных выше.

Рассмотрим подробнее на примерах.

Пример 1. В учете учреждения на забалансовом счете 03 учитываются топливные карты согласно положениям учетной политики. Переносить их с забалансового счета 03 на баланс в состав материальных запасов не нужно. Дело в том, что топливные карты, как правило, являются собственностью выпустившей их компании. Соответственно, они не удовлетворяют понятию актива.

Пример 2. В учете учреждения на забалансовом счете 07 учитываются грамоты, приобретенные в 2014-2015 годах. В учреждении нет склада. Грамоты находятся у ответственных за их выдачу сотрудников. Переносить в таком случае грамоты с забалансового счета 07 на балансовый счет 105 06 не нужно.

Отражение переноса с забалансовых счетов 03 и 07 в бухгалтерском (бюджетном) учете

Согласно п. 45 Стандарта «Запасы» при переходе на его применение объекты, ранее не признаваемые запасами или учитываемые за балансом, отражаются в составе материальных запасов по их первоначальной стоимости, определяемой согласно положениям Стандарта «Запасы».

Перенос объектов с забалансовых счетов 03 и 07 на баланс отражается в порядке корректировки входящих остатков операциями в межотчетный период через счет 0 401 30 000 «Финансовый результат прошлых отчетных периодов». Основанием будет Бухгалтерская справка (ф.0504833).

В бухгалтерском (бюджетном) учете отражаются следующие записи:

- Уменьшение забалансового счета 03 — отражено выбытие бланков строгой отчетности (например, бланков трудовых книжек, квитанций).

- Уменьшение забалансового счета 07 — отражено выбытие имущества, предназначенного для вручения, дарения (например, грамот, подарков).

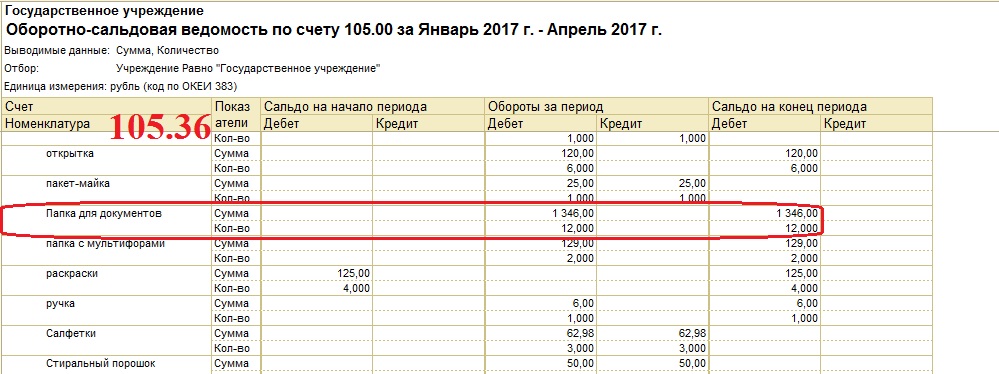

- Дебет 0 105 36 000 Кредит 0 401 30 000 — отражено принятие к учету бланков строгой отчетности, имущества для дарения, вручения.

Информация о переносе отражается в Сведениях об изменении остатков валюты баланса (ф. 0503173), Сведениях об изменении остатков валюты баланса учреждения (ф. 0503773) (раздел 8 Методических рекомендаций по применению Стандарта «Запасы», доведенных письмом Минфина России от 01.08.2019 № 02-07-07/58075).

Дальнейший учет осуществляется в общем порядке: как только имущество будет выдано со склада лицу, ответственному за его вручение, оформление, его нужно будет списать с баланса (со счета 105 06) и учесть на соответствующем забалансовом счете (03 или 07) до момента использования. Как только имущество будет использовано (подарено, оформлено или выдано), его можно будет окончательно списать с учета, а именно, с забалансовых счетов 03 или 07.

Отражение переноса с забалансовых счетов 03 и 07 в 1С:БГУ 8

Допустим, у бюджетного учреждения на складе остались бланки квитанций, похвальные листы и грамоты, которые нужно «поднять» на балансовый счет 105 06. Чтобы отразить в бухгалтерской программе 1С:БГУ 8 перенос имущества с забалансовых счетов 03 и 07 на балансовый счет 105 06 в межотчетный период, необходимо сделать всего лишь 2 шага.

Шаг 1. Уменьшаем остатки по забалансовым счетам 03 и 07

Для списания бланков строгой отчетности применяется документ «Акт списания БСО», для списания грамот и похвальных листов — «Акт списания материалов».

Документы составляются датой 31.12.2019 (рис. 1, 2).

рис. 1

В документ подтягиваем все объекты, которые необходимо списать.

рис. 2

Шаг 2. Принимаем к учету бланки квитанций, похвальные листы и грамоты на балансовый счет 105 06

В программе 1С:БГУ 8 нет специализированного документа для переноса остатков с забалансовых счетов 03 и 07 на балансовый счет 105 06 в межотчетный период. Поэтому формируем документ «Операция (бухгалтерская)». Особенности его заполнения отмечены на рисунке.

Поэтому формируем документ «Операция (бухгалтерская)». Особенности его заполнения отмечены на рисунке.

рис. 3

Мы рассмотрели в статье условия для переноса с забалансовых счетов 03 и 07 бланков строгой отчетности и имущества, предназначенного для дарения, а также примеры случаев, когда перенос не осуществляется. Также были приведены бухгалтерские записи для отражения такого переноса в учете и рекомендации по формированию соответствующих документов в бухгалтерской программе 1С:БГУ 8.

Так как тема переноса имеет нюансы и в итоге отражается в отчетности, рекомендуем согласовать необходимость «поднятия» на баланс бланков строгой отчетности и «подарков» с органом-учредителем.

_________________

*(1) Имеются в виду положения Порядка, утв. приказом Минфина России от 29.11.2017 № 209н, согласно которому расходы на приобретение бланков строгой отчетности и имущества, предназначенного для вручения, дарения, относятся на подстатью 349 КОСГУ. То есть предусматривается учет такого имущества в составе материальных запасов. А в Инструкцию № 157н на момент начала действия Порядка № 209н подобные изменения внесены не были. Более того, до недавнего времени в п. 118 Инструкции № 157н сохранялась оговорка про невозможность учета в составе материальных запасов бланков строгой отчетности.

А в Инструкцию № 157н на момент начала действия Порядка № 209н подобные изменения внесены не были. Более того, до недавнего времени в п. 118 Инструкции № 157н сохранялась оговорка про невозможность учета в составе материальных запасов бланков строгой отчетности.

*(2) Имеются в виду письма Минфина России от 26.04.2019 № 02-07-07/31230, от 14.03.2019 № 02-06-10/16864, п. 5 раздела 2 Методических рекомендаций по применению Стандарта «Запасы», доведенных письмом Минфина России от 01.08.2019 № 02-07-07/58075.

Опубликовано

Торговля акциями — Верность

1.

Комиссия в размере 0,00 доллара США применяется к онлайн-торгам акциями США, биржевым фондам (ETF) и опционам (+ 0,65 доллара США за плату за контракт) на розничном счете Fidelity только для розничных клиентов Fidelity Brokerage Services LLC. Заказы на продажу облагаются комиссией за оценку активности (от 0,01 до 0,03 доллара США за 1000 долларов США основной суммы).

Изображения носят исключительно иллюстративный характер.

Торговля опционами сопряжена со значительным риском и подходит не всем инвесторам. Некоторые стратегии сложных опционов несут дополнительный риск. Прежде чем торговать опционами, прочтите . Подтверждающая документация по любым претензиям, если применимо, будет предоставлена по запросу.

Фондовые рынки нестабильны и могут значительно колебаться в зависимости от компании, отрасли, политики, регулирования, рынка или экономики. Инвестирование в акции сопряжено с рисками, включая потерю основной суммы.

Иностранные инвестиции связаны с большими рисками, чем инвестиции в США, включая политические и экономические риски и риск колебаний валютных курсов, все из которых могут быть увеличены на развивающихся рынках.

Существуют риски, связанные с инвестированием в публичное предложение, включая непроверенный менеджмент и существующие компании, которые могут иметь значительные долги. Таким образом, они могут подойти не каждому инвестору. Клиенты должны внимательно прочитать проспект предложения и самостоятельно определить, соответствуют ли инвестиции в предложение их инвестиционным целям, финансовому положению и допустимости риска.

Исследование предоставляется только в информационных целях, не является советом или руководством, а также не является одобрением или рекомендацией какой-либо конкретной ценной бумаги или торговой стратегии. Исследования предоставляются независимыми компаниями, не связанными с Fidelity. Пожалуйста, определите, какая ценная бумага, продукт или услуга подходит именно вам, исходя из ваших инвестиционных целей, устойчивости к риску и финансового положения.

Сводная оценка капитала предоставляется только в информационных целях, не является советом или руководством и не является одобрением или рекомендацией какой-либо конкретной ценной бумаги или торговой стратегии. Сводная оценка капитала предоставляется StarMine от Refinitiv, независимой компании, не связанной с Fidelity Investments. Для получения дополнительной информации и подробностей перейдите на Fidelity.com.

Доступность системы и время отклика могут зависеть от рыночных условий.

Брокерские счета | FINRA.org

Инвестиционные счета

Брокерские счета позволяют инвесторам покупать и продавать различные виды инвестиций. При открытии брокерского счета у инвесторов есть два основных варианта: кассовый счет или маржинальный счет. Разница между ними заключается в том, как и когда вы платите за свои инвестиции.

Как следует из названия, когда вы покупаете ценные бумаги с наличным счетом, вы должны делать это за наличные деньги, полностью оплачивая покупку. Если вы хотите купить акции на сумму 1000 долларов, вы должны иметь 1000 долларов наличными на своем счете до того, как ваш ордер на покупку будет исполнен, что обычно происходит через два дня после размещения ордера.

Маржинальный счет позволяет вам занимать деньги у брокерской фирмы для покупки ценных бумаг. Это также единственный тип счета, на котором инвесторы могут участвовать в коротких продажах. На маржинальном счете вы вносите часть покупной цены ценной бумаги на счет, а оставшуюся часть занимаете у фирмы. Существует ряд заслуживающих внимания рисков, связанных с маржинальными инвестициями, поэтому обязательно узнайте больше о маржинальных счетах, прежде чем продолжить.

Если у вас уже есть брокерский счет, но вы не уверены, какой у вас тип счета, обратитесь в свою фирму. Независимо от типа вашей учетной записи, всегда читайте выписки по брокерскому счету и внимательно проверяйте их точность.

Открытие счета

Открытие счета в брокерской фирме не занимает много времени, но требует на несколько шагов больше, чем, скажем, открытие банковского счета. После того, как вы выберете брокерскую фирму, она должна получить определенную информацию о вас, чтобы открыть ваш счет. Если фирма собирается дать вам инвестиционные рекомендации, она будет использовать эту информацию для определения типа инвестиций, которые могут быть в ваших интересах.

Фирмы спросят о вашем возрасте, статусе занятости, других инвестициях, финансовом положении и потребностях, налоговом статусе, инвестиционном опыте и целях, инвестиционном горизонте, потребности в ликвидности и терпимости к риску. Они также запросят ваш номер социального страхования или другой идентификационный номер налогоплательщика, потому что, подобно банкам, кредитным союзам и другим финансовым учреждениям, брокерские фирмы должны сообщать налоговой службе о доходах, которые вы получаете от своих инвестиций. Кроме того, в соответствии с Законом USA PATRIOT от 2001 года, финансовые учреждения могут использовать ваш номер социального страхования, а также ваши водительские права, паспортные данные или информацию из другого удостоверения личности, выданного государством, для подтверждения вашей личности в целях предотвращения отмывания денег и финансирования терроризма. .

.

Обратите внимание, что термины, используемые для описания инвестиционных целей, часто различаются в зависимости от фирмы и приложения для нового счета. Если вы не понимаете различий между терминами, запросите дополнительные пояснения или примеры.

Если вы используете онлайн-брокерскую фирму или мобильную платформу, в этом сборе информации, скорее всего, не будет участвовать настоящий финансовый профессионал. Важно, чтобы вы были честны в своих ответах. Если у вас нет опыта инвестирования или вы действительно не можете позволить себе потерять деньги, не бойтесь говорить об этом.

К заявке на новую учетную запись могут прилагаться другие документы, такие как «Клиентское соглашение», «Положения и условия» и т.п. Эти документы, наряду с применимыми законами штата и федеральными законами, а также правилами SEC и FINRA, регулируют ваши отношения с клиентами в фирме, поэтому рекомендуется ознакомиться с ними.

Плата за брокерский счет варьируется, как и продукты и услуги, предлагаемые фирмой. Вы можете многое узнать об услугах фирмы и другую ключевую информацию, прочитав ее Сводку по взаимоотношениям с клиентами, или сокращенно форму CRS, которую вы должны получить до или во время открытия новой учетной записи.

Вы можете многое узнать об услугах фирмы и другую ключевую информацию, прочитав ее Сводку по взаимоотношениям с клиентами, или сокращенно форму CRS, которую вы должны получить до или во время открытия новой учетной записи.

После того, как вы откроете свою учетную запись, вам нужно будет принять несколько дополнительных решений.

Как вы хотите распоряжаться своими неинвестированными деньгами? Иногда на вашем счете есть наличные деньги, которые не были инвестированы, например деньги, которые вы только что вложили, или наличные дивиденды или проценты, которые вы получили. Многие фирмы дают вам выбор, что делать с неинвестированными денежными средствами, включая участие в программе фирмы по управлению денежными средствами или программе «чистки денежных средств». Эти типы программ предлагают различные преимущества и риски, включая различные процентные ставки и страховое покрытие. Обязательно узнайте у своей брокерской фирмы, какой у вас есть выбор и какие сборы, если таковые имеются, вы должны заплатить.

Кто будет принимать окончательные решения по вашей учетной записи? Последнее слово при принятии инвестиционных решений в вашей учетной записи остается за вами, если только вы не передадите «дискреционные полномочия» в письменной форме другому лицу, например своему финансовому специалисту. Обладая дискреционными полномочиями, это лицо может инвестировать ваши деньги, не консультируясь с вами по поводу цены, суммы или типа обеспечения или сроков сделок.

Некоторые фирмы позволяют указать, кто имеет дискреционные полномочия в отношении учетной записи, непосредственно в заявлении о новой учетной записи, в то время как другие требуют отдельной документации. Могут быть и другие виды полномочий, которые вы можете предоставить в отношении своей учетной записи, включая доверенность и авторизованные торговые привилегии. Убедитесь, что вы продумали риски, связанные с предоставлением кому-то другому принимать решения о ваших деньгах.

Клиент, приобретающий ценные бумаги, может заплатить за ценные бумаги полностью или может занять часть покупной цены у своей фирмы по ценным бумагам. Если клиент решает занять средства у фирмы, он должен открыть маржинальный счет в фирме.

Если клиент решает занять средства у фирмы, он должен открыть маржинальный счет в фирме.

Часть покупной цены, которую клиент должен внести, называется маржой и представляет собой первоначальный капитал клиента на счете. Кредит от фирмы обеспечен ценными бумагами, которые приобретаются клиентом. Клиент также может совершить короткую продажу через маржинальный счет, который предполагает, что клиент берет взаймы акции у фирмы, чтобы продать их, надеясь, что цена снизится. Клиенты обычно используют маржу, чтобы использовать свои инвестиции и повысить свою покупательную способность. В то же время клиенты, торгующие ценными бумагами с маржей, несут более высокие убытки.

Требования к марже

Условия, на которых фирмы могут предоставлять кредит для операций с ценными бумагами, регулируются федеральным законодательством и правилами FINRA и бирж ценных бумаг. Некоторые ценные бумаги не могут быть приобретены с маржей, что означает, что они должны быть полностью оплачены за счет доступной суммы кредита на маржинальном счете, или клиент должен внести 100% покупной цены.

В целом, в соответствии с Постановлением Совета Федеральной резервной системы T, фирмы могут ссудить покупателю до 50 процентов от общей покупной цены акций для новых или первоначальных покупок. Предполагая, что у клиента еще нет наличных или других средств на счете, чтобы покрыть свою долю в цене покупки, клиент, скорее всего, получит требование о внесении маржи от фирмы. В результате маржин-колла клиент должен будет внести оставшиеся 50 процентов от покупной цены. Например, если клиент покупает акции на 10 000 долларов, фирма ссужает покупателю 5 000 долларов, а покупатель платит остальные 5 000 долларов.

Правила FINRA дополняют требования Положения Т, устанавливая «поддерживающие» маржинальные требования на счетах клиентов. В соответствии с этими правилами, как правило, собственный капитал клиента на счете не должен опускаться ниже 25 процентов текущей рыночной стоимости ценных бумаг на счете. В противном случае от клиента может потребоваться внести больше средств или ценных бумаг, чтобы поддерживать собственный капитал на уровне 25 процентов. Невыполнение этого требования может привести к тому, что фирма принудит продать или ликвидировать ценные бумаги на счете клиента, чтобы вернуть средства на счете до требуемого уровня.

Невыполнение этого требования может привести к тому, что фирма принудит продать или ликвидировать ценные бумаги на счете клиента, чтобы вернуть средства на счете до требуемого уровня.

Маржинальная сделка — пример

День 1: Вы покупаете маржинальные акции на 100 000 долларов.

- Положение T требует, чтобы вы внесли начальную маржу в размере 50 процентов или 50 000 долларов США в качестве оплаты за ценные бумаги. В результате ваш капитал на маржинальном счете составляет 50 000 долларов, и вы получили маржинальный кредит в размере 50 000 долларов от фирмы.

День 2: Рыночная стоимость ценных бумаг теряет 40 000 долларов, упав до 60 000 долларов.

- При таком сценарии ваш маржинальный кредит от фирмы останется на уровне 50 000 долларов, а баланс вашего счета упадет до 10 000 долларов (60 000 долларов рыночной стоимости минус 50 000 долларов суммы кредита). Однако минимальная минимальная маржа для счета составляет 25 процентов, а это означает, что ваш капитал должен оставаться выше 15 000 долларов (25 процентов от рыночной стоимости в 60 000 долларов).

Следствие: Поскольку требуемый капитал составляет 15 000 долларов, ваша фирма, скорее всего, выставит требование поддержания маржи на 5 000 долларов (15 000 долларов минус существующий капитал в размере 10 000 долларов). Если это так, и если вы не удовлетворите маржинальное требование ко времени и дате, указанным фирмой, фирма может ликвидировать ценные бумаги на 20 000 долларов — 5 000 долларов, разделенные на 25 процентов, чтобы выполнить требование поддержания маржи.

Совет: Чтобы оценить потенциальную потерю рыночной стоимости до обращения за техническим обслуживанием, используйте следующую формулу:

В первый день в приведенном выше примере: ценные бумаги могут потерять в цене 33 337 долларов США до того, как возникнет маржинальный вызов:

Методы работы фирм

Брокерские фирмы имеют право устанавливать свои собственные требования к поддерживающей марже, часто называемые «собственными» требованиями— если они являются более строгими, чем маржинальные требования по правилам FINRA. Эти расширенные требования могут применяться в целом или к конкретным акциям. Например, фирмы могут повысить свои требования к поддерживающей марже для определенных волатильных акций, чтобы гарантировать наличие достаточных средств на счетах своих клиентов для покрытия больших колебаний цен.

Эти расширенные требования могут применяться в целом или к конкретным акциям. Например, фирмы могут повысить свои требования к поддерживающей марже для определенных волатильных акций, чтобы гарантировать наличие достаточных средств на счетах своих клиентов для покрытия больших колебаний цен.

Эти изменения в политике компании часто вступают в силу немедленно и могут привести к выдаче требования поддержания маржи. Опять же, неспособность клиента удовлетворить требование может привести к тому, что фирма ликвидирует часть (или, при определенных обстоятельствах, весь) счет клиента.

Маржинальные соглашения и раскрытие информации

Если вы решите торговать акциями на маржинальном счете, внимательно изучите маржинальное соглашение, предоставленное вашей брокерской фирмой. Фирма взимает проценты за деньги, которые она ссужает своим клиентам для покупки ценных бумаг с маржей, и вам необходимо понимать дополнительные расходы, которые вы можете понести, открывая маржинальный счет.

Ваша фирма должна предоставить письменное раскрытие условий займа, включая процентную ставку и метод расчета процентов. Ваша фирма также должна периодически раскрывать информацию о транзакциях на вашем счете и начисленных процентах.

Знайте перед торговлей

Прежде чем торговать с маржой, помните о следующих фактах:

- Вы можете потерять больше средств, чем внесете на маржинальный счет. Снижение стоимости ценных бумаг, приобретенных с использованием маржи, может потребовать от вас предоставления дополнительных средств фирме, предоставившей ссуду, чтобы избежать принудительной продажи этих ценных бумаг или других ценных бумаг на вашем счете.

- Фирма может принудительно продать ценные бумаги на вашем счете. Если капитал на вашем счете падает ниже требований к поддерживающей марже в соответствии с законом или более высокими «собственными» требованиями фирмы, фирма может продать ценные бумаги на вашем счете, чтобы покрыть дефицит маржи. Вы также будете нести ответственность за любую недостачу на счете после такой продажи.

- Фирма может продать ваши ценные бумаги без предварительного уведомления. Некоторые инвесторы ошибочно полагают, что фирма должна связаться с ними, чтобы маржинальное требование было действительным, и что фирма не может ликвидировать ценные бумаги на своих счетах, чтобы удовлетворить требование, если фирма не связалась с ними первой. Это не вариант. Что касается отношений с клиентами, то большинство фирм попытаются уведомить своих клиентов о маржинальных требованиях, но они не обязаны этого делать.

- Вы не имеете права на продление срока действия маржин-колла. Хотя при определенных условиях вам может быть доступно продление времени для удовлетворения маржинального требования, вы не имеете права на продление или даже на уведомление о дефиците маржи.

- Открытие коротких позиций может стоить вам денег. Возможно, вам придется продолжать платить комиссию за открытые короткие позиции, даже если акция остановлена, исключена из листинга или больше не торгуется.

Вы также будете нести ответственность за любую недостачу на счете после такой продажи.

Вы также будете нести ответственность за любую недостачу на счете после такой продажи.

Маржинальная и внутридневная торговля

Дневная сделка возникает, когда вы покупаете и продаете (или продаете и покупаете) одну и ту же ценную бумагу на маржинальном счете в один и тот же день. Особые маржинальные требования применяются к внутридневной торговле любой ценной бумагой, включая опционы. Если вы активно торгуете акциями, узнайте о внутридневной торговле.

С маржинальным счетом вы можете занимать средства для покупки ценных бумаг; с наличным счетом вы не можете.

Имея наличный счет, вы должны заплатить полную сумму за все ценные бумаги, приобретенные до даты расчетов, что для большинства ценных бумаг означает их оплату через два дня после того, как вы разместили заказ на покупку. Примечание. Варианты требуют оплаты на следующий день.

Название «денежный счет» вызывает недоумение у некоторых инвесторов, которые думают, что на счете могут храниться только наличные деньги. Но денежные счета могут содержать широкий спектр акций, облигаций, взаимных и биржевых фондов и других ценных бумаг, а также наличные деньги. Например, у вас может быть 5 000 долларов наличными и 10 000 долларов в акциях на вашем денежном счете.

Например, у вас может быть 5 000 долларов наличными и 10 000 долларов в акциях на вашем денежном счете.

Кроме того, Положение T Федеральной резервной системы регулирует порядок использования вашего денежного счета для покупки ценных бумаг. Важно отметить, что в соответствии с Положением T вы можете покупать ценные бумаги на денежном счете при условии, что у вас достаточно средств на счете, или если ваша брокерская фирма добросовестно соглашается с тем, что вы незамедлительно произведете полную оплату ценной бумаги наличными. Ваша брокерская фирма должна соблюдать Положение Т и может принять меры, например, наложить ограничения на вашу способность торговать, если она установит, что вы нарушаете Положение Т.

Может наступить момент, когда вы захотите перевести свои счета ценных бумаг между брокерами-дилерами. Если да, вот что вам нужно знать.

Большинство клиентских счетов передаются между брокерами-дилерами посредством автоматизированного процесса. Национальная клиринговая корпорация по ценным бумагам (NSCC) управляет Автоматизированной службой передачи клиентских счетов (ACATS), чтобы упростить передачу клиентских счетов от одного брокера-дилера к другому. Переводы, связанные с наиболее распространенными активами, например наличными, акциями и облигациями отечественных компаний и зарегистрированными на бирже опционами, легко переводятся через ACATS.

Переводы, связанные с наиболее распространенными активами, например наличными, акциями и облигациями отечественных компаний и зарегистрированными на бирже опционами, легко переводятся через ACATS.

Процесс передачи учетной записи начинается с заполнения Формы инициирования передачи (TIF) и отправки ее фирме, которой вы хотите передать свою учетную запись. Фирма, которой вы планируете передать учетную запись, может предоставить форму для облегчения передачи. Новая фирма называется «принимающей фирмой». Как только фирма-получатель получает TIF, она начинает процесс передачи, связываясь с текущей или «фирмой-поставщиком» через ACATS.

После подтверждения запроса на передачу фирма-поставщик отправит список активов на счете фирме-получателю через ACATS. Фирма-получатель просмотрит список активов, чтобы решить, желает ли она принять передачу аккаунта.

Примечание. Брокерские фирмы не обязаны открывать или принимать перевод счета и могут решать, какие инвестиции они принимают.

Наиболее распространенной причиной отказа в передаче счета является кредитная политика новой фирмы. Например, новая фирма может принять решение не принимать счет из-за качества ценных бумаг, поддерживающих маржинальный заем, или из-за того, что счет не соответствует минимальным требованиям к собственному капиталу.

Таймфреймы

После того, как информация об учетной записи клиента будет надлежащим образом сопоставлена и фирма-получатель решит принять учетную запись, фирме-поставщику потребуется примерно три дня, чтобы переместить активы в новую фирму. Это называется процессом доставки. В общей сложности процесс проверки и доставки обычно занимает около шести дней.

Переводы, когда организация-поставщик не является брокером-дилером (например, банк, кредитный союз или взаимный фонд), обычно занимают больше времени. Кроме того, перевод счетов, требующих опекуна, таких как индивидуальный пенсионный счет (IRA) или счет опекуна для несовершеннолетнего ребенка, также может занять дополнительное время.

Советы по переводу

Вот несколько вещей, которые вы можете сделать, чтобы обеспечить плавный перенос счетов из одной брокерской фирмы в другую:

- Спросите у новой фирмы, могут ли какие-либо особые правила или ограничения повлиять на передачу вашего счета. Например, если у вас есть маржинальный счет, вы должны спросить, примет ли новая фирма маржинальный счет, и если да, то каковы его минимальные требования.

- Обсудите предполагаемую продолжительность процесса перевода с учетом конкретного типа счетов ( напр. , денежные средства, маржа, IRA, хранение) и активы (, например, , акции, облигации, опционы, доли товарищества с ограниченной ответственностью), которые вы можете держать.

- Узнайте, как фирма информирует клиентов о завершении процесса перевода.

И имейте в виду следующее: Покупка и продажа ценных бумаг в процессе перевода счета часто усложняет и задерживает перевод. Некоторые фирмы могут даже «заморозить» аккаунт, который находится в процессе передачи, что означает, что никакие сделки не будут разрешены, пока передача не будет завершена.