образец заполнения для физических лиц, какие документы нужны и как их правильно подать, сроки оформления заявления

Стать владельцем имущества банкрота может любое физическое или юридическое лицо. Главное, соблюсти все правила участия в аукционе, утвержденные действующим законодательством. Особое значение в такой ситуации приобретает грамотно заполненная заявка на участие в торгах по банкротству, образец которой можно скачать со страницы торговой площадки.

Содержание

- Заполнение шаблона заявления для участия в публичном аукционе от физических лиц (образец)

- Как правильно и в какой форме подать заявку на электронной площадке

- Порядок оформления: нужно ли заверять нотариально

- Какой перечень документов нужен: обязательный пакет

- Сколько должен составлять срок подачи

Заполнение шаблона заявления для участия в публичном аукционе от физических лиц (образец)

Федеральный закон от 26.10.2002 года N 127-ФЗ регламентирует правила составления заявки на участие в открытых торгах по банкротству. Без нее приобрести реализуемое имущество не получится. Приступая к заполнению документа, следует знать, что нормативным актом не установлены фиксированные требования к его внешнему виду.

Без нее приобрести реализуемое имущество не получится. Приступая к заполнению документа, следует знать, что нормативным актом не установлены фиксированные требования к его внешнему виду.

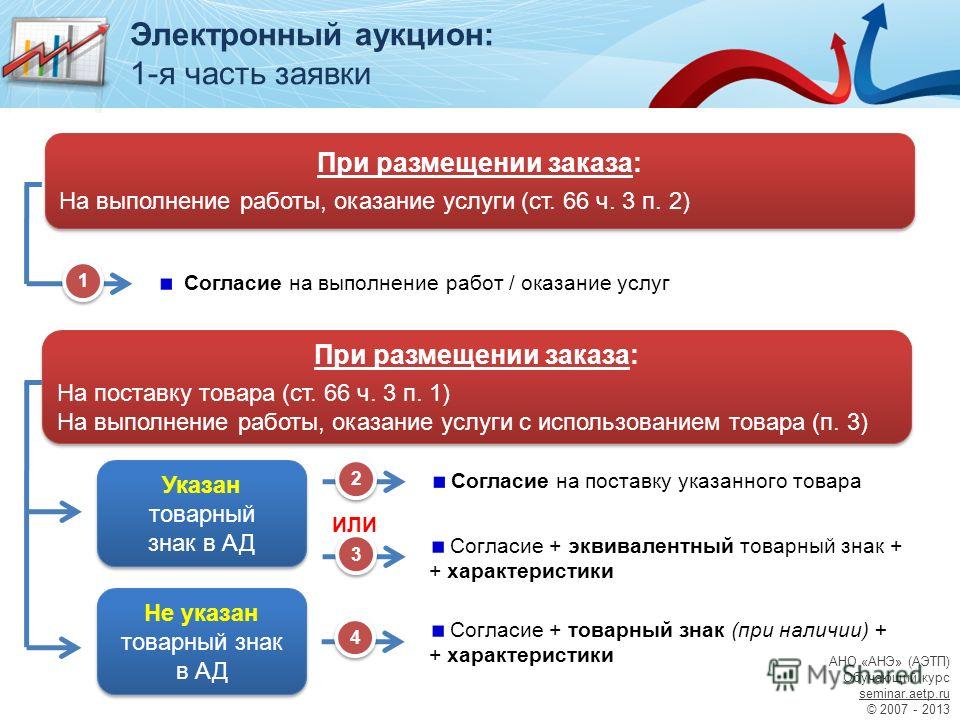

Приоритетным является указание в нем обязательных сведений, без которых он не будет иметь юридической силы:

- Информация о конкретных торгах, на которых планируется совершать покупки.

- Согласие заявителя с правилами проведения аукциона.

- Персональные данные частного лица или наименование организации.

- Адрес и контактные сведения инвестора.

- Вид отношений с должником или кредитором, наличие или отсутствие личной заинтересованности в отношении реализуемого имущества.

- Перечень, описание и номера планируемых к приобретению лотов.

- Список сопровождающих бумаг.

Как правильно и в какой форме подать заявку на электронной площадкеКаждая торговая площадка устанавливает свои требования к тому, как подать заявку. С ними необходимо ознакомиться заранее, чтобы обеспечить своевременное подтверждения своего намерения совершать покупки на аукционе.

Не во всех случаях заявление нужно оформлять в бумажном виде. На некоторых электронных площадках ее форма заполняется онлайн на сайте. Автоматическая функция заполнения данных доступна на таких ЭТП, как:

- Лот-онлайн;

- Сбербанк-АСТ;

- Фабрикант и др.

В этом случае будущему участнику достаточно загрузить на сайт требуемые документы:

- скан паспорта;

- ИНН;

- соглашение о задатке;

- скан чека об оплате участия.

Информация из них частично попадет в предоставленную форму. Корректность сведений инвестор должен подтвердить своей электронной цифровой подписью.

Порядок оформления: нужно ли заверять нотариальноНачинающих инвесторов интересует, нужно ли заверять заявление у нотариуса. Ответ на этот вопрос прост: если соглашение о проведении аукциона содержит требование о нотариальном заверении, участнику следует отправляться в нотариальную контору. Если же такого требования нет — тратить деньги на нотариуса не нужно.

Если же такого требования нет — тратить деньги на нотариуса не нужно.

Приказ Министерства экономразвития РФ от 15.02.2010 года N54 содержит перечень документов, которые предстоит собрать претенденту на покупки в рамках торгов. В состав комплекта должны входить:

- Копия внутреннего гражданского паспорта.

- Свидетельство об ИНН.

- Заявка в электронной форме.

- Соглашение о внесении задатка, пример заполнения которого можно скачать со страницы электронной торговой площадки.

- Согласие второго супруга, если планируется приобретение недвижимости.

- Копия платежного поручения с печатью банка, подтверждающего оплату задатка.

Сколько должен составлять срок подачи

Закон не регламентирует срок подачи заявки. Каждая торговая площадка имеет право устанавливать свой порядок и сроки приема бумаг от будущих участников аукциона.

Для инвестора важно подать заявление не позднее последнего дня приема документов.

На площадках, предусматривающих автоматическое заполнение формы, ее подача происходит онлайн сразу же после подтверждения электронной подписью.

На площадках, предусматривающих автоматическое заполнение формы, ее подача происходит онлайн сразу же после подтверждения электронной подписью.

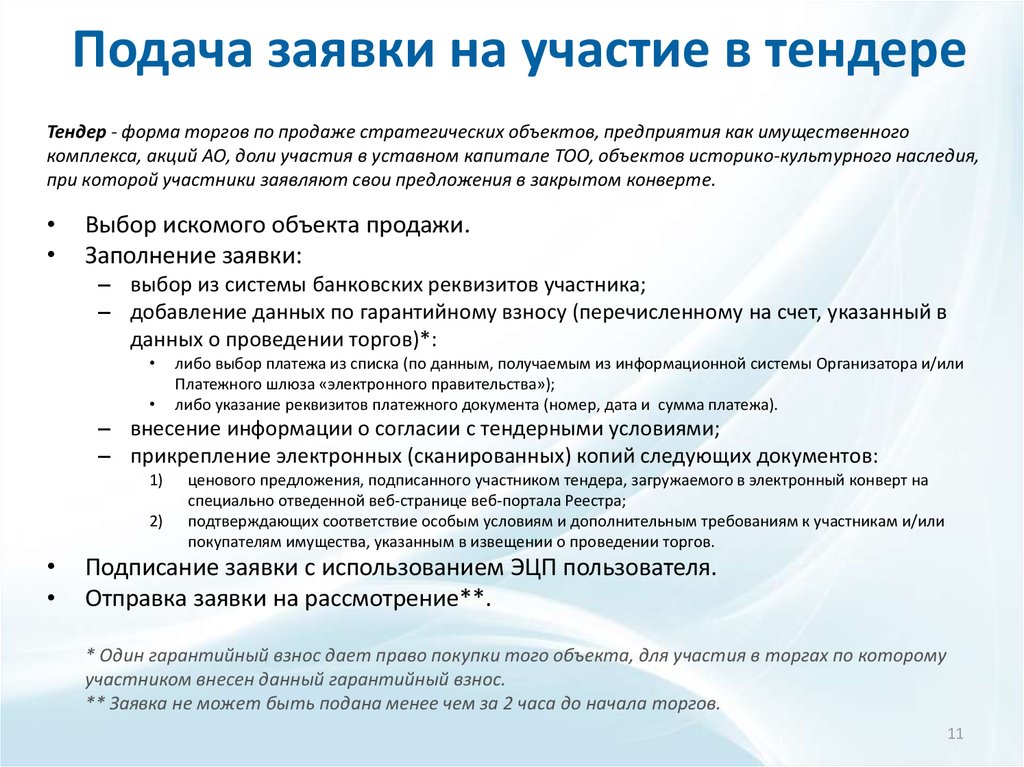

На площадках, предусматривающих автоматическое заполнение формы, ее подача происходит онлайн сразу же после подтверждения электронной подписью.Независимо от того, стал ли банкротом предприниматель или обычный гражданин, его имущество может быть реализовано кредиторами через торги. Приобрести реализуемые лоты имеют право компании, частные лица или индивидуальные предприниматели. Главным условием участия в торгах является наличие электронной подписи, оплата залога и своевременная подача заявки в соответствии с требованиями ЭТП.

инструкция, что нужно для участия

Перед тем, как начнутся сами торги по банкротству, обязательны несколько этапов:

- кредиторами утверждается Положение о порядке реализации имущества должника,

- привлекается оценщик для оценки имущества,

- арбитражный управляющий делает соответствующие публикации в ЕФРСБ, а также создаёт карточку лота на электронной торговой площадке.

Участник торгов должен принять решение об участии в торгах. Значит, предварительно необходимо осмотреть лот, узнать дополнительную информацию об имуществе, запросить у организатора торгов важные справки и документы, а также требования, предъявляемые к участникам. Важно помнить, что перед тем, как подавать заявку на участие в торгах, вы уже должны быть зарегистрированы на площадке и аккредитованы на ней, в качестве участника, на это тоже требуется время.

Карточка лота

Карточкой лота называется специально созданная страница на электронной площадке, на которой можно найти основную информацию об имуществе и торгах. Например, сведения о собственнике имущества, организаторе торгов, арбитражном управляющем, основное описание имущества, цену продажи, период действия приёма заявок, дополнительные документы и многое другое. Внутри карточки торгов также находится функция для подачи заявки на участие.

Приём заявок на торги

С момента объявления торгов до начала аукциона должно пройти не менее 25 рабочих дней.

В случае с публичным предложением, с даты объявления торгов до начала снижения обычно проходит 30 календарных дней.

Для подачи заявки на участие в аукционе необходимо заполнить заявление, приложить необходимые документы и оплатить задаток до окончания приема заявок. Когда речь идёт о публичных торгах, задаток должен быть зачислен в срок не позднее последнего дня периода действия цены, в котором подана заявка на участие.

Если вы не успеваете подать заявку или не хотите самостоятельно разбираться в нюансах и деталях торгов, то можно обратиться за помощью к агенту по торгам, который выкупит имущество за вас.

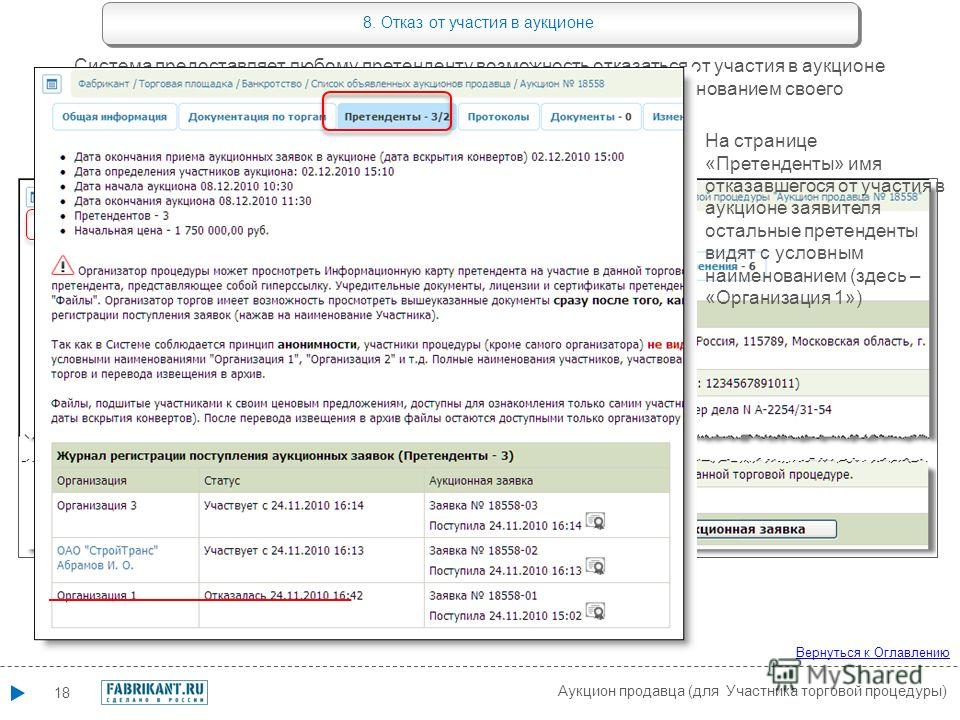

Как проходит аукцион

Как только начались банкротные торги, необходимо зайти в карточку торгов и открыть страницу аукциона. Участнику присваивается его порядковый номер, после этого есть час, чтобы подать ценовое предложение. В течение 30 минут ваше ценовое предложение могут «перебить» другие участники. Все ценовые предложения можно посмотреть также на странице аукциона. Победителем становится тот участник, чьё ценовое предложение было последним.

Победителем становится тот участник, чьё ценовое предложение было последним.

Как проходят торги в формате публичного предложения

Подать заявку вместе со своим ценовым предложением можно до окончания периода действия цены. Ценовое предложение не должно быть ниже цены, установленной для периода. После подачи заявки она автоматически появится в журнале учёта заявок в карточке торгов. Заявки других участников торгов и их ценовые предложения можно увидеть только после окончания торгов в протоколе о результатах проведения торгов. Победителем становится тот, кто предложил наибольшую цену за лот, по сравнению с другими участниками.

Подписание договора купли-продажи

В течение пяти рабочих дней со дня публикации протокола о результатах проведения торгов победителю направляется предложение заключить договор купли-продажи имущества и проект договора. Со дня получения этих документов, у победителя есть пять рабочих дней на отправку подписанного договора. Если победитель уклоняется или отказывается от подписания, то внесенный задаток ему не возвращается.

Остальным участникам торгов после публикации протокола о результатах в течение пяти банковских дней возвращается задаток.

Подача документов без адвоката | Суды США

Основное содержание

Физические лица могут подать заявление о банкротстве без адвоката, что называется подачей заявления за себя. Тем не менее, настоятельно рекомендуется обратиться за советом к квалифицированному адвокату, потому что банкротство имеет долгосрочные финансовые и юридические последствия.

Подача заявления о банкротстве в соответствии с главой 7 или главой 13 требует тщательной подготовки и понимания юридических вопросов. Непонимание закона или ошибки в процессе могут повлиять на ваши права. Сотрудникам судов и судьям по делам о банкротстве законом запрещено давать юридические консультации.

Ниже приведен список способов, которыми ваш адвокат может помочь вам в вашем деле.

- Посоветуйте, стоит ли подавать заявление о банкротстве.

- Посоветуйте, в какую главу подать.

- Посоветуйте, можно ли списать ваши долги.

- Сообщить вам, сможете ли вы сохранить свой дом, автомобиль или другое имущество после подачи заявления.

- Сообщите вам о налоговых последствиях подачи.

- Посоветуйте, следует ли вам продолжать платить кредиторам.

- Объясните вам закон о банкротстве и процедуры.

- Помочь вам заполнить и подать формы.

- Помочь вам с большинством аспектов вашего дела о банкротстве.

Ожидается, что истцы pro se будут следовать правилам и процедурам федеральных судов и должны быть знакомы с Кодексом о банкротстве США, Федеральными правилами процедуры банкротства и местными правилами суда, в который подается дело. Местные правила вместе с другой полезной информацией размещены на веб-сайте суда и доступны на стойке регистрации местного суда. Сотрудникам судов и судьям по делам о банкротстве законом запрещено давать юридические консультации.

Формы банкротства доступны для общественности бесплатно.

- Используйте формы, пронумерованные в серии 100, чтобы объявить о банкротстве физических лиц или супружеских пар.

- Используйте формы, пронумерованные в серии 200, если вы готовите банкротство от имени нефизического лица, такого как корпорация, товарищество или компания с ограниченной ответственностью (ООО).

- Индивидуальные предприниматели должны использовать формы, пронумерованные 100-й серией.

Многие суды требуют местные формы. Прежде чем подавать какие-либо документы, вам следует проверить веб-сайт вашего суда.

Составители петиций без адвоката

Если вы подаете заявление о банкротстве как таковое, вам могут быть предложены услуги составителей петиций, не являющихся адвокатами. По закону составители могут вводить информацию только в формы. Им запрещено давать юридические консультации, объяснять ответы на юридические вопросы или помогать вам в суде по делам о банкротстве. Составитель петиции должен подписать все документы, которые он готовит для вас; указать свое имя, адрес и социальное обеспечение на документах; и предоставить вам копии всех документов. Они не могут подписывать документы от вашего имени или получать оплату судебных издержек.

Они не могут подписывать документы от вашего имени или получать оплату судебных издержек.

Поиск адвоката, включая бесплатные юридические услуги

Если вам нужна помощь в поиске адвоката по банкротству, вам могут помочь приведенные ниже ресурсы. Если вы не можете позволить себе адвоката, вы можете претендовать на бесплатные юридические услуги.

- Юридическая помощь Американской ассоциации юристов

- Корпорация юридических услуг

Что это такое, как подать и кто соответствует требованиям

Что такое банкротство?

Банкротство — это судебное разбирательство, в ходе которого судья и судебный управляющий проверяют активы и обязательства отдельных лиц, товариществ и предприятий, чьи долги стали настолько огромными, что они не верят, что смогут их выплатить.

Суд решает, списывать ли долги. «Освобождение» означает, что те, кто должен, по закону больше не обязаны их платить. Суд также может закрыть дело, если посчитает, что у лица или предприятия достаточно активов для оплаты счетов.

Законы о банкротстве были написаны, чтобы дать людям возможность начать все сначала, когда их финансы рухнули. Независимо от того, является ли крах результатом плохих решений или неудач, законодатели могли видеть, что второй шанс является жизненно важным отступлением в капиталистической экономике.

Хорошей новостью для тех, кто сомневается в этом варианте, является то, что почти каждый, кто подает заявление о банкротстве, получает второй шанс. Американский институт банкротства сообщает, что 95,3% людей, подавших заявление о банкротстве по главе 7, добиваются успеха.

«Подача заявления о банкротстве — важное решение, — сказала Эшли Морган из Ashley F. Morgan Law. PC в Херндоне, штат Вирджиния. «Некоторые люди говорят, что это должен быть ваш последний вариант; Я считаю, что это должно быть чем-то, о чем вы узнаете заранее, но не первым вариантом.

«Банкротство может настолько сильно варьироваться от ситуации к ситуации, что вы должны знать, является ли это достойным вариантом для вас, прежде чем принимать какое-либо важное решение».

Кто объявляет о банкротстве?

Большинство физических и юридических лиц, подающих заявление о банкротстве, имеют гораздо больше долгов, чем денег для их покрытия, и не предвидят, что это изменится в ближайшее время.

С другой стороны, банкротство часто можно использовать в качестве инструмента финансового планирования, когда у вас достаточно денег для погашения долгов, но вам необходимо изменить условия. Это часто бывает в тех случаях, когда людям необходимо погасить задолженность по ипотеке или налоги в рамках структурированного плана погашения.

Что удивительно, так это то, что физические лица, а не предприятия, чаще всего объявляют себя банкротами. Они должны деньги за ипотеку, задолженность по кредитной карте, автокредит или студенческий кредит — возможно, все четыре! — и не имеют дохода, чтобы оплатить его.

В 2021 году было возбуждено 413 616 дел о банкротстве. Только 14 347 дел было подано юридическими лицами.

Другой сюрприз заключается в том, что большинство людей, подавших заявление о банкротстве, не были богатыми. Средний доход тех, кто объявляет о банкротстве по Главе 7 и Главе 13, варьируется от 30 000 до 40 000 долларов.

Средний доход тех, кто объявляет о банкротстве по Главе 7 и Главе 13, варьируется от 30 000 до 40 000 долларов.

Частью понимания банкротства является знание того, что хотя это и шанс начать все сначала, это определенно влияет на вашу кредитоспособность и будущую способность использовать деньги. Это может предотвратить или отсрочить обращение взыскания на дом и возвращение во владение автомобиля, а также может остановить наложение ареста на заработную плату и другие судебные иски, которые кредиторы используют для взыскания долгов.

Однако, в конце концов, есть цена, и вы будете платить ее в течение 7-10 лет. Одной из затрат является поиск кредитов под низкие проценты.

«(Банкротство) значительно затрудняет получение кредита по разумной процентной ставке», — сказал Дэвид Райшер, поверенный по делам о банкротстве и генеральный директор LegalAdvice.com. «Кредиторы, как правило, предлагают субстандартным заемщикам с низким кредитным рейтингом финансирование по процентным ставкам, вдвое превышающим средний показатель по стране для заемщиков без банкротства в их кредитном отчете».

Банкротство в США

В 2021 календарном году было подано 413 616 заявлений о банкротстве. Согласно статистике, опубликованной Административным управлением судов США, это на 24% меньше, чем в 2020 году. Количество заявлений о банкротстве предприятий снизилось на 33,7% по сравнению с с 21 655 до 14 347 за тот же период.

Количество заявок уменьшилось по всем направлениям. В главе 7 снова самая популярная форма банкротства (69%) упала до 288 327 с 378 953 в 2020 году.%), по сравнению с 156 377 годом ранее. А количество заявок по главе 11 сократилось с 8 333 до 4 836 в 2020 году. «После пандемии мы стали свидетелями мораториев на студенческие кредиты, приостановки арендной платы, более высоких пособий по безработице (включая прямые выплаты гражданам) и других мер финансовой помощи, которые были столь же беспрецедентными, как глобальная пандемия.

«В сочетании с минимальными процентными ставками люди получили доступ к большему финансированию, чем в прошлом. Мы можем увидеть рост числа банкротств в этом году, поскольку инфляция оказывает давление на потребителей».

Эд Флинн из Американского института банкротства (ABI) обнаружил, что 94,9% заявок по главе 7 в его исследовании 2020 года были успешно удовлетворены. Только 21 677 дел из 442 145 дел, завершенных в 2020 году, были прекращены.

Лица, которые использовали банкротство по главе 13, известное как «банкротство наемного работника», не добились такого большого успеха. Фактически, из 246 369 дел по главе 13, завершенных в 2020 году, только 43,2% (106 476) были успешно выписаны. Большинство дел — 139 893 — были отклонены и, следовательно, не увенчались успехом.

Как и в экономике, количество заявок в США растет и падает, о чем свидетельствует статистика банкротств. На самом деле они как партнеры по танцу; куда идет один, за ним обычно следует и другой.

Пик банкротства пришелся на 2005 год, когда было подано чуть более двух миллионов заявок. В том же году был принят Закон о предотвращении злоупотреблений при банкротстве и защите прав потребителей. Этот закон должен был остановить поток потребителей и предприятий, слишком стремящихся просто уйти от своих долгов.

Количество заявлений упало на 70% в 2006 году, но затем Великая рецессия поставила экономику на колени, а количество заявлений о банкротстве резко возросло до 1,6 миллиона в 2010 году. Они снова отступили, когда экономика улучшилась. По разным причинам количество банкротств в начале пандемии и снова в 2021 году сократилось до числа, невиданного с 19-го века.80-е годы.

Когда я должен объявить о банкротстве?

Задаваясь вопросом «Должен ли я объявить себя банкротом?» хорошенько подумайте о том, сможете ли вы реально погасить свои долги менее чем за пять лет. Если ответ отрицательный, возможно, пришло время объявить о банкротстве.

За этим стоит мысль о том, что кодекс о банкротстве был создан, чтобы дать людям второй шанс, а не наказывать их навсегда. Если какая-то комбинация невезения и неправильного выбора опустошила вас в финансовом отношении — и вы не видите, что это изменится в ближайшие пять лет — банкротство может быть вашим лучшим выходом.

Даже если вы не соответствуете критериям банкротства, все равно есть надежда на списание долга. Возможные альтернативы включают программу управления задолженностью, кредит на консолидацию долга или урегулирование задолженности. Каждый из этих вариантов обычно требует 3-5 лет, чтобы достичь решения, и ни один из них не гарантирует, что все ваши долги будут погашены, когда вы закончите.

Возможные альтернативы включают программу управления задолженностью, кредит на консолидацию долга или урегулирование задолженности. Каждый из этих вариантов обычно требует 3-5 лет, чтобы достичь решения, и ни один из них не гарантирует, что все ваши долги будут погашены, когда вы закончите.

Решение не должно сводиться к тому, сколько времени займет банкротство по главе 7 – сам процесс занимает всего 4-6 месяцев. Вы должны помнить, что банкротство влечет за собой значительные долгосрочные штрафы. Он застревает в вашем кредитном отчете на 7-10 лет, что может затруднить получение кредита в будущем.

Обратной стороной этого является большой умственный и эмоциональный подъем, когда все ваши долги погашены, и вы начинаете новую жизнь.

«Иногда ожидание объявления о банкротстве может (помочь) человеку или бизнесу управлять своими денежными потоками в краткосрочной перспективе, что дает передышку, чтобы выжить в среднесрочной или долгосрочной перспективе без объявления банкротства», — сказал Райшер.

«Лицо или компания должны рассмотреть альтернативы банкротству, такие как поиск краткосрочных кредитов, потому что объявление о банкротстве имеет значительные и долгосрочные последствия. Иногда может быть полезно подождать, пока действительно не останется другого выбора, прежде чем объявить о банкротстве.

Зачем объявлять о банкротстве

Если вы подаете заявление о банкротстве, вы, вероятно, испробовали множество других способов избежать его, прилагая огромные усилия, чтобы выбраться из финансового зыбучего песка. Вы, вероятно, так же истощены, как и ваши попытки, и теперь признаете банкротство в качестве крайней меры.

Мужайтесь. Ты не один. Банкротство иногда происходит из-за неизбежных обстоятельств или в результате решений, которые могут находиться вне полного контроля.

- Развод: Одни только судебные издержки могут погубить вас в финансовом отношении, не говоря уже о последствиях расторжения брака.

- Гора медицинских счетов: Согласно отчету Американского журнала общественного здравоохранения за 2019 год, 65% банкротств были связаны с медицинскими расходами.

- Неверные финансовые решения: Чрезмерное использование кредитных карт, часто из-за других проблем с бюджетом, является основной причиной банкротства.

- Потеря работы: Если у вас нет фонда на черный день — а у многих людей его нет, — потеря работы — это дыра в потолке, из которой вытекают долги.

- Непредвиденные чрезвычайные ситуации: Кража или потеря имущества, стихийные бедствия и т. д. Когда вы уже живете на грани, неожиданные события могут обернуться финансовыми катастрофами.

У миллионов людей, потерявших работу или бизнес из-за коронавируса, есть надежда из-за банкротства. У них по-прежнему были счета, которые нужно было оплатить, и во многих случаях они не могли с ними справиться. Именно для этого и было предназначено банкротство. Это не спасение. Он был создан, чтобы дать людям шанс встать на ноги в финансовом отношении и восстановить свое душевное спокойствие.

Если ваши счета выросли до уровня, с которым ваш доход просто не может справиться, списание ваших долгов через банкротство является безопасным, законным и практичным выбором.

«Вы должны убедиться, что выбрали правильное время для подачи документов», — сказал Морган. «Когда вы сталкиваетесь с чем-то вроде потери права выкупа или ареста, банкротство, как правило, является одним из единственных вариантов прекращения подобных действий по взысканию долгов. Итак, иногда ваша рука вынуждена решать, когда подавать.

«В качестве альтернативы, если вы не находитесь в одной из этих крайностей, важно проанализировать вашу ситуацию. Если вы находитесь в ситуации, когда вы живете в кредит, потому что вашей зарплаты недостаточно, чтобы свести концы с концами, возможно, сейчас неподходящее время для подачи документов… У большинства людей не будет доступа к большему, чем одна или две небольшие кредитные карты для через некоторое время после банкротства».

Как подать заявление о банкротстве

Вы решили подать заявление о банкротстве после изучения других вариантов. Вы рассматриваете подачу заявления о банкротстве как практический спасательный круг, которым он может быть, если обращаться с ним правильно.

Знать, чего не следует делать при подаче заявления о банкротстве, так же важно, как и знать, как правильно подать заявление о банкротстве.

Подача заявления о банкротстве — это юридический процесс, который уменьшает, реструктурирует или ликвидирует ваши долги. Получите ли вы такую возможность, зависит от суда по делам о банкротстве. Вы можете подать заявление о банкротстве самостоятельно или найти адвоката по банкротству, что большинство экспертов считают разумным путем.

Расходы на банкротство включают оплату услуг адвоката и сборы за подачу иска. Если вы подаете заявление самостоятельно, вы все равно будете нести ответственность за регистрационные сборы. Если вы не можете позволить себе нанять адвоката, вы можете воспользоваться бесплатными юридическими услугами. Если вам нужна помощь в поиске недорогого адвоката по банкротству или поиске бесплатных юридических услуг, обратитесь в Американскую ассоциацию юристов за ресурсами и информацией.

Прежде чем подать заявление, вы должны узнать, что происходит, когда вы подаете заявление о банкротстве. Дело не только в том, чтобы сказать судье: «Я разорился!» и отдавшись на милость суда. Существует процесс — иногда запутанный, иногда сложный — которому должны следовать отдельные лица и предприятия.

Дело не только в том, чтобы сказать судье: «Я разорился!» и отдавшись на милость суда. Существует процесс — иногда запутанный, иногда сложный — которому должны следовать отдельные лица и предприятия.

Порядок подачи заявления о банкротстве:

- Составление финансовой отчетности: Перечислите свои долги, активы, доходы и расходы. Это дает вам, всем, кто вам помогает, и, в конечном счете, суду лучшее понимание вашей ситуации.

- Получите консультацию по вопросам кредита в течение 180 дней до подачи заявления: Вы не можете подать заявление о банкротстве, пока не пройдете необходимую консультацию по вопросам банкротства. Это гарантирует суду, что вы исчерпали все другие возможности, прежде чем подать заявление о банкротстве. Консультант должен быть из утвержденного поставщика услуг, указанного на веб-сайте судов США. Большинство кредитных консультационных агентств предлагают эту услугу онлайн или по телефону, и после ее завершения вы получаете сертификат об окончании, который должен быть частью документов, которые вы подаете. Если вы пропустите этот шаг, ваша заявка будет отклонена.

- Подайте ходатайство: Если вы еще не наняли адвоката по банкротству, возможно, сейчас самое время это сделать. Юрисконсульт не является обязательным требованием для лиц, подающих заявление о банкротстве. Вы можете попытаться подать заявление о банкротстве самостоятельно, но вы серьезно рискуете, если представляете себя. Понимание федеральных законов и законов штата о банкротстве, а также знание того, какие из них применимы к вашему делу, имеет важное значение. Судьям не разрешается давать советы, как и работникам суда. Также есть много форм, которые нужно заполнить, и некоторые важные различия между главой 7 и главой 13, о которых вам следует помнить при принятии решений. Если вы не знаете или не соблюдаете надлежащие процедуры и правила в суде, это может повлиять на исход вашего дела. Без юридической консультации вы также рискуете, что конкурсный управляющий может арестовать и продать вашу собственность.

- Встреча с кредиторами: Когда ваше ходатайство будет принято, ваше дело передается управляющему по банкротству, который назначает встречу с вашими кредиторами. Вы должны присутствовать, но ваши кредиторы не обязаны быть там. Это возможность для них задать вам или доверенному лицу суда вопросы по вашему делу.

Если вы пропустите этот шаг, ваша заявка будет отклонена.

Если вы пропустите этот шаг, ваша заявка будет отклонена.

» Узнайте больше: Можете ли вы подать заявление о банкротстве онлайн?

Виды банкротства

Существует шесть видов банкротства – главы 7, 9, 11, 12, 13 и 15 и. Главы 7 и 13 являются наиболее распространенными типами, поражающими людей:

- Глава 7: Назначенный судом доверительный управляющий может продать ваши активы и распределить чистую выручку между вашими кредиторами, если у вас есть активы, не защищенные освобождением.

- Глава 9: Это судебное разбирательство, которое обеспечивает муниципалитетам, испытывающим финансовые затруднения, — городам, поселкам, школьным округам и т. д. — защиту от кредиторов. Он создает план урегулирования задолженности между муниципалитетом и его кредиторами.

- Глава 11 : Также известная как «реорганизационное банкротство», Глава 11 включает реструктуризацию деловых операций, долгов и активов должника. Компании использовали главу 11 для реструктуризации долга, оставаясь при этом открытыми для бизнеса.

- Глава 12 : Это предназначено для испытывающих финансовые затруднения «семейных фермеров» и «семейных рыбаков». Человек в долгу придумывает план, чтобы расплатиться с кредиторами в течение трех-пяти лет.

- Глава 13: Глава 13 позволяет лицам с регулярной зарплатой реструктурировать свой долг и погасить часть или все свои кредиторы. По этой причине его часто называют «банкротством наемного работника».

- Глава 15: Добавленная в Кодекс в 2005 г. глава 15 о банкротстве предусматривает сотрудничество между судами США и иностранными судами в случае, если иностранные заявления о банкротстве затрагивают финансовые интересы в США

д. — защиту от кредиторов. Он создает план урегулирования задолженности между муниципалитетом и его кредиторами.

д. — защиту от кредиторов. Он создает план урегулирования задолженности между муниципалитетом и его кредиторами.Банкротство по главе 7

Банкротство по главе 7, как правило, является лучшим (и наиболее часто используемым) вариантом для тех, у кого низкий доход и мало активов. Банкротство по главе 7 – это шанс получить решение суда, освобождающее вас от ответственности за погашение необеспеченных долгов.

Банкротство по главе 7 – это шанс получить решение суда, освобождающее вас от ответственности за погашение необеспеченных долгов.

Вам также может быть разрешено оставить ключевые активы, считающиеся «освобожденными». Неосвобожденное имущество будет продано для погашения части вашего долга. Просто знайте, что освобождение от собственности варьируется от штата к штату.

К концу успешной подачи документов по главе 7 большая часть (или все) ваших долгов будет погашена, то есть вам больше не придется их возвращать. Некоторые долги, которые не будут погашены в случае банкротства, включают алименты, алименты, некоторые виды неуплаченных налогов и некоторые виды студенческих ссуд.

Глава 7 о банкротстве остается в вашем кредитном отчете в течение 10 лет, но со временем ваш счет может улучшиться по мере того, как вы восстанавливаете свое финансовое положение. В то время как некоторые люди могут не соответствовать требованиям из-за высокого дохода, другие просто не могут позволить себе банкротство по главе 7 из-за сборов и расходов.

Глава 13 Банкротство

На банкротства по главе 13 приходится около 36% заявлений о банкротстве, не связанных с бизнесом. Банкротство по главе 13 включает в себя погашение части ваших долгов, чтобы остальные были прощены. Это вариант для людей, которые не хотят отказываться от своей собственности или не соответствуют критериям Главы 7, потому что их доход слишком высок.

» Подробнее: Могу ли я сохранить свой дом, если я подам заявление о банкротстве по главе 13?

Люди могут подать заявление о банкротстве в соответствии с Главой 13, только если их долги не превышают определенной суммы. В 2020 году необеспеченный долг физического лица не может превышать 39 долларов США.4725, а обеспеченные долги должны были составлять менее 1,184 миллиона долларов. Конкретное отсечение периодически пересматривается, поэтому уточняйте у юриста или кредитного консультанта самые последние данные.

В соответствии с главой 13 вы должны разработать план погашения долга на 3–5 лет для своих кредиторов. Как только вы успешно завершите план, оставшиеся долги будут стерты.

Как только вы успешно завершите план, оставшиеся долги будут стерты.

Однако большинству людей не удается завершить свои планы. Когда это происходит, должники могут затем принять решение о банкротстве по главе 7. Если им это не удастся, кредиторы могут возобновить свои попытки взыскать всю задолженность.

Глава 11 Банкротство

Глава 11 часто упоминается как «реорганизационное банкротство», потому что это дает предприятиям возможность оставаться открытыми, пока они реструктурируют долги и активы, чтобы расплатиться с кредиторами.

Эта форма используется в основном крупными корпорациями, такими как Hertz Rental Cars, JCPenney, Stein Mart и XFL, которые объявили о банкротстве в соответствии с главой 11 в 2020 году. Эта форма может использоваться предприятиями любого размера, включая партнерства и, в некоторых редких случаях, лица. Несмотря на то, что бизнес продолжает работать во время процедуры банкротства, большинство решений принимается с разрешения судов.

В 2021 году было подано всего 4836 заявок по главе 11.

Плюсы и минусы банкротства

Плюсы банкротства

- Положение об «автоматическом приостановлении» в законе о банкротстве означает, что кредиторы не могут предъявлять иски против вас до тех пор, пока банкротство не будет снято.

- Назойливые телефонные звонки от кредиторов прекратятся.

- Дает второй шанс взять свой долг под контроль.

- В зависимости от типа возбужденного дела о банкротстве вам может не потребоваться частично или полностью погасить свой долг.

- Доверенное лицо, назначенное судом, будет поддерживать связь с вашими кредиторами и действовать от вашего имени.

- Вы можете сохранить некоторые защищенные активы в главе 7. В главе 13 вы обычно сохраняете активы при погашении долга.

- Глава 13 может позволить вам предотвратить потерю права выкупа или изъятие права собственности.

- Подача заявления о банкротстве влияет на ваш кредитный рейтинг, но ваш рейтинг может восстановиться по мере того, как вы проходите процесс урегулирования, особенно если вы постоянно оплачиваете свои счета после объявления о банкротстве.

Минусы банкротства

- Освобождение от банкротства может помешать вам получить новые кредитные линии и даже может вызвать проблемы при приеме на работу.

- В зависимости от типа поданного заявления о банкротстве вы можете потерять ценное имущество, включая машину и дом.

- Если основную часть вашего долга составляют федеральные студенческие ссуды, подача заявления о банкротстве не поможет. Лишь в редких случаях студенческий долг может быть погашен путем подачи заявления о банкротстве.

- Стоимость подачи заявления о банкротстве обычно составляет от 1000 до 2000 долларов, если вы не имеете права на юридическую помощь.

- Подача заявления о банкротстве остается в вашем кредитном отчете в течение 7-10 лет.

- Если друзья и члены семьи совместно подписали займы, они могут нести ответственность за погашение долга в процедуре банкротства.

- У вас могут возникнуть проблемы с получением кредита в будущем или с предложением кредита с более высокой процентной ставкой, поскольку вы подали заявление о банкротстве.

- Информация о банкротстве является общедоступной и может всплыть в ваших будущих транзакциях или на собеседованиях при приеме на работу.

- Хотя банкротство может быть спасательным кругом, оно также обычно не устраняет источник ваших финансовых затруднений.

- Из-за долгосрочных последствий банкротства некоторые эксперты говорят, что для того, чтобы банкротство было выгодным, необходимо иметь долг не менее 15 000 долларов.

Долги, которые нельзя простить

Банкротство не снимает всех финансовых обязательств.

Он не погашает следующие виды долгов и обязательств:

- Федеральные студенческие ссуды (если вы не соответствуете очень строгим критериям)

- Алименты и пособие на ребенка по решению суда

- Долги, возникающие после подачи заявления о банкротстве

- Некоторые долги, возникшие за шесть месяцев до подачи заявления о банкротстве

- Некоторые налоги

- Кредиты, полученные мошенническим путем

- Долги в результате телесных повреждений во время вождения в состоянии алкогольного опьянения

Это также не защищает тех, кто подписал ваши долги. Ваш поручитель согласился выплатить ваш кредит, если вы не заплатили или не смогли заплатить. Когда вы объявляете о банкротстве, ваш поручитель по-прежнему может быть юридически обязан выплатить весь или часть вашего кредита.

Ваш поручитель согласился выплатить ваш кредит, если вы не заплатили или не смогли заплатить. Когда вы объявляете о банкротстве, ваш поручитель по-прежнему может быть юридически обязан выплатить весь или часть вашего кредита.

Альтернативы процедуре банкротства

Хотя банкротство может предложить наилучший план избавления от тяжелого финансового бремени, это не универсальное средство.

Если вас не устраивает побочный ущерб кредитного рейтинга от подачи заявления о банкротстве или некоторые более сложные последствия подачи заявления о банкротстве, вы можете рассмотреть альтернативы:.

- Позвоните в свою кредитную службу и узнайте об отсрочке или модификации кредита в качестве альтернативы заявлению о банкротстве.

- Договаривайтесь с кредиторами самостоятельно. Некоторые кредиторы (желающие сократить свои потери) могут согласиться на график погашения, который уменьшит ваш долг.

- План управления задолженностью, обычно предлагаемый некоммерческими консультационными агентствами по кредитам, является одним из способов погасить задолженность по кредитной карте с высокой процентной ставкой и получить контроль над своим долгом посредством финансового планирования и составления бюджета.