Уведомление о переходе на упрощенную систему налогообложения (форма N 26.2-1) (КНД 1150001) \ КонсультантПлюс

Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

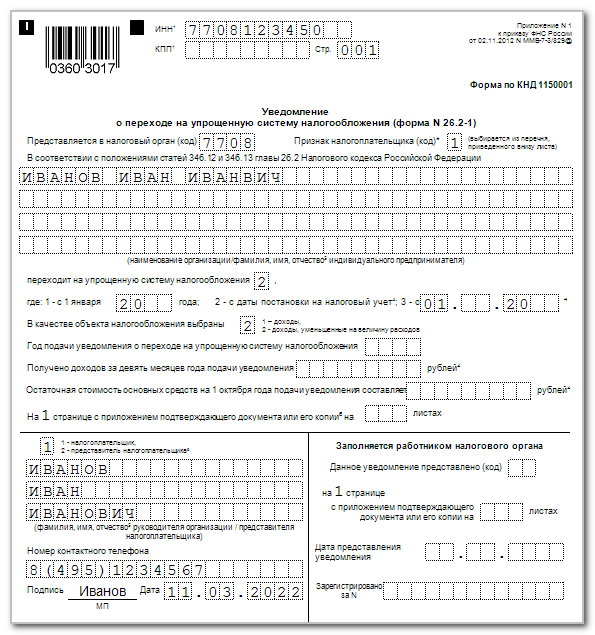

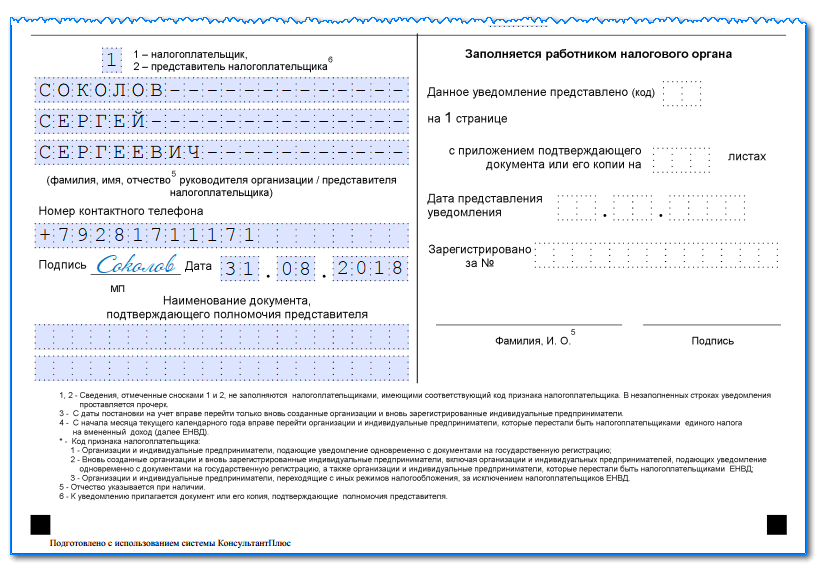

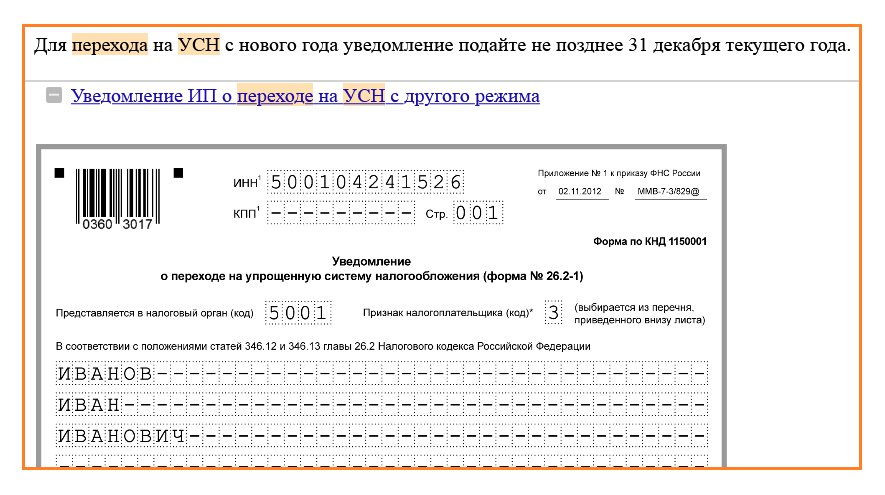

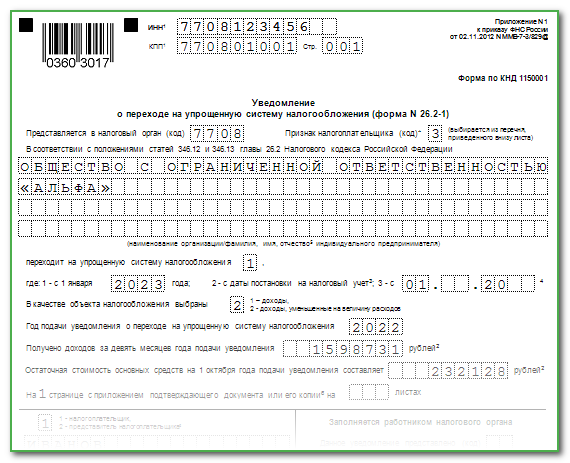

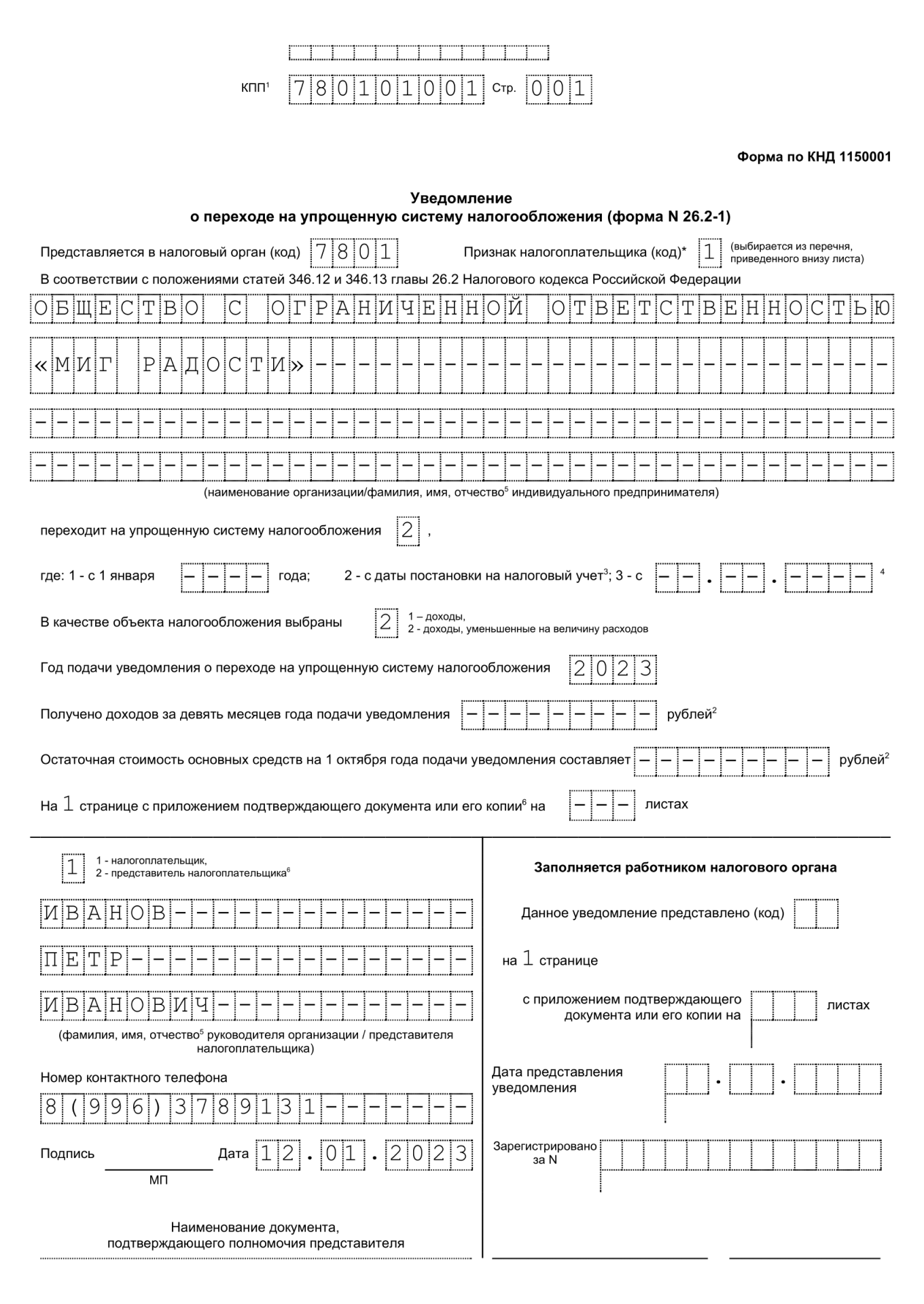

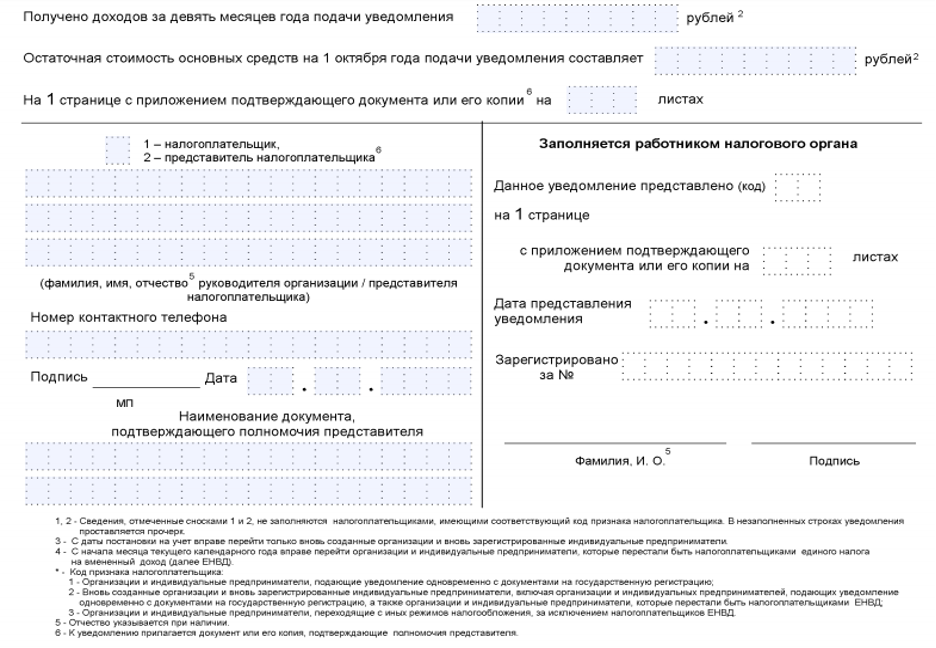

Уведомление о переходе на упрощенную систему налогообложения (форма N 26.2-1) (КНД 1150001)

Применяется — со 2 ноября 2012 года

Рекомендована — Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@

Срок подачи:

— по общему правилу — не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого налогоплательщики переходят на упрощенную систему налогообложения;

— вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель — не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе

Скачать форму уведомления о переходе на упрощенную систему налогообложения (форма N 26. 2-1):

2-1):

— в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО «ГНИВЦ» www.gnivc.ru)

— в PDF (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО «ГНИВЦ» и доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

Образец заполнения уведомления о переходе на упрощенную систему налогообложения (форма N 26.2-1) >>>

Материалы по заполнению уведомления о переходе на упрощенную систему налогообложения (форма N 26.2-1):

— Письмо ФНС России от 03.02.2023 N СД-4-3/1267@

— Готовое решение: В каком порядке подать уведомление о переходе на УСН с другого режима налогообложения

— Готовое решение: В каком порядке подать уведомление о переходе на УСН при создании организации или регистрации ИП

— Готовое решение: В каком порядке автономному учреждению подать уведомление о переходе на УСН с ОСН

— Статья: Уведомление о переходе на УСН: нюансы заполнения (Кравченко И. В.) («Главная книга», 2019, N 22)

В.) («Главная книга», 2019, N 22)

— Статья: Упрощенная система налогообложения (17-е издание, переработанное и дополненное) (под ред. Т.В. Гороховой) («ГроссМедиа», «РОСБУХ», 2018)

— «Упрощенка 6%: Практическое пособие для малых предприятий» (6-е издание, переработанное и дополненное) (Карсетская Е.В.) («АйСи Групп», 2019)

— «Все об индивидуальном предпринимателе» (9-е издание, переработанное и дополненное) (Филина Ф.Н., Толмачев И.А.) (под ред. Т.В. Гороховой) («ГроссМедиа», «РОСБУХ», 2019)

— Статья: Индивидуальный предприниматель (3-е издание, переработанное и дополненное) (Карсетская Е.В.) («АйСи Групп», 2018)

— Статья: Уведомляем налоговую о переходе на УСН с 2018 года (Калинченко Е.О.) («Главная книга», 2017, N 23)

— Статья: Оптимизация применяемой системы налогообложения для предприятий торговли: переход на УСН (Алимов С.А.) («Бухгалтерский учет и налоги в торговле и общественном питании», 2017, N 4)

— Статья: Выбираем/меняем объект налогообложения на УСН (Савотеев К. ) («Налоговый учет для бухгалтера», 2016, N 12)

) («Налоговый учет для бухгалтера», 2016, N 12)

— Статья: Тонкости перехода на УСН с 2017 года (Цветаева В.) («Налоговый учет для бухгалтера», 2016, N 12)

— Статья: Комментарий к Приказу ФНС России от 02.11.2012 N ММВ-7-3/829@ «Об утверждении форм документов для применения упрощенной системы налогообложения» («Консультант», 2013, N 2)

— Статья: Регистрация предприятия (Регистрация в предпринимательской деятельности в начале ее осуществления) (Дворецкий В.Р.) («ГроссМедиа», «РОСБУХ», 2013)

—————————————-

Документы для УСН в налоговую

Организации и предприниматели при переходе на УСН должны подать в налоговую уведомительные заявления. Затем, в ходе деятельности, ФНС будет ожидать от них своевременной сдачи деклараций. В этой статье мы расскажем о порядке взаимодействия между ИП или юрлицом на УСН и налоговым органом.

Переход на упрощенку

УСН привлекательна для многих компаний и ИП, и часто возникает вопрос, как и когда предприятие может перейти на УСН. Но прежде всего нужно понимать, имеет ли право организация или предприниматель применять упрощенку. Для этого деятельность должна отвечать ряду требований — по численности сотрудников, прибыли, доле участию других фирм. Подробно условия применения УСН описаны в главе 26.2 ТК РФ.

Но прежде всего нужно понимать, имеет ли право организация или предприниматель применять упрощенку. Для этого деятельность должна отвечать ряду требований — по численности сотрудников, прибыли, доле участию других фирм. Подробно условия применения УСН описаны в главе 26.2 ТК РФ.

Существует несколько способов перейти на упрощенку:

- Самый простой способ — подать заявление о применении УСН при начале деятельности, в 30-дневный срок после регистрации организации или ИП.

- Если предприятие уже работает на другом налоговом режиме и хочет сменить его на УСН, то в большинстве случаев это делается в конце календарного года до 31 декабря.

В ФНС подается уведомительное заявление по форме 26.2-1.

Если ИП или юрлицо при переходе на УСН отказывается от ЕНВД, необходимо также до 15 января зарегистрировать в ФНС заявление о снятии с учета по вмененке. Существует форма заявления для организаций и предпринимателей.

При переходе на УСН с ОСНО появится необходимость сформировать налоговую базу переходного периода, восстановить НДС и поставить на учет внеоборотные активы.

Налоговые декларации и отчеты в ФНС

Компании и предприниматели на УСН сдают в ФНС различные декларации и отчеты. Их число зависит от особенностей бизнеса, от наличия сотрудников и других характеристик предприятия.

- Все ООО и ИП-работодатели на УСН ежегодно сдают сведения о среднесписочной численности. Форма сдается не позднее 20 января, а для только что созданных или реорганизованных юрлиц — не позднее 20 числа месяца, следующего за тем, в котором организация была создана или реорганизована.

- Расчет по страховым взносам. Все ООО и ИП-работодатели с 2017 года должны ежеквартально подавать в ФНС расчеты по страховым взносам за сотрудников — в течение месяца после завершения отчетного квартала. Расчеты за 2016 год сдаются в ПФР.

- Организации с зарегистрированными транспортными средствами ежегодно сдают декларацию по транспортному налогу. Сроки устанавливают регионы, но не позднее 1 февраля.

- Организации с земельными участками на балансе, признанными объектами налогообложения, платят земельный налог и ежегодно сдают декларацию.

Сроки устанавливают регионы, но не позднее 1 февраля.

Сроки устанавливают регионы, но не позднее 1 февраля. - Также все организации и ИП-работодатели сдают отчет 2-НДФЛ раз в год в течение трех первых месяцев календарного года.

- Организации сдают в ФНС упрощенную бухгалтерскую отчетность в составе следующих документов: бухгалтерский баланс, отчет о прибылях и убытках, приложения к этим документам. Отчетность сдается в течение трех первых месяцев календарного года.

- Налоговая декларация по УСН сдается раз в год. Организации сдают ее до 31 марта, предприниматели — до 30 апреля.

Сроки устанавливают регионы, но не позднее 1 февраля.

Сроки устанавливают регионы, но не позднее 1 февраля.Изменение объекта налогообложение и отказ от УСН

Если в ходе деятельности вы решаете изменить объект налогообложения (“Доходы” или “Доходы минус расходы”), об этом также нужно подать уведомление — до 20 декабря перед наступлением года, в котором вы планируете применять новый объект налогообложения.

Если вы планируете добровольно отказаться от применения УСН, в налоговую также подается уведомление — не позднее 15 января в год, когда вы планируете перейти на другой налоговый режим.

В ходе деятельности предприятие может выйти за границы критериев, которые дают возможность применять упрощенку. Например, прибыль бизнеса может превысить положенный рубеж, или число сотрудников станет выше 100. В таком случае предприниматель или юрлицо обязаны подать в ФНС еще два документа:

- Уведомление о потере права на УСН. Это необходимо сделать в течение 15 дней по завершении квартала, в котором произошло нарушение.

- Сдать налоговую декларацию в течение 25 дней после окончания квартала, в котором было допущено нарушение.

Если вы планируете применять ЕНВД или ПСН после прекращения УСН, об этом также нужно будет подать в налоговую соответствующее заявление.

Попробовать бесплатно 14 дней

Зарегистрироваться

Регистрируясь, вы принимаете условия лицензионного договора, соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

Страница не найдена (404)

Страница не найдена (404)Такой страницы не существует!

Попробуйте выполнить одно из следующих действий:

- Если вы ввели адрес страницы в строку веб-адреса, убедитесь, что он написан правильно.

- Посетите домашнюю страницу pwc.com и найдите ссылки на информацию, которую вы хотеть.

- Или ознакомьтесь с нашей картой сайта.

Sidan du letar efter kan inte hittas!

Försök med något av följande:

- Kontrollera addressen och försök igen.

- Återvänd до foregående sida.

- Перейти на www.pwc.com/search leta после соответствующей информации.

- Письмо для карты сайта.

Эта страница не существует.

Попробуйте выполнить одно из следующих действий:

- Убедитесь, что вы правильно ввели URL-адрес

- Посетите домашнюю страницу PwC Canada

- Посетите нашу карту сайта

- или свяжитесь с нами

Ден сторона находит икке.

Fortvivl ej… prøv i stedet at:

- Перейти к pwc.dk forsiden

- Пройдено до вершины p5 pwc.dk

- Led i vores карта сайта

- Найти и др. PwC kontor i nærheden af dig

La page que vous demandez est introuvable.

Essayez l’une des Solutions suivantes :

- Assurez-vous que l’adresse URL-адрес страницы, которая является правильной

- Посетите страницу аккумулирования на сайте PwC Canada

- Посетите план сайта

- Оу, контактный номер

Diese Seite Exsiert nicht oder ist nicht mehr verfügbar. Bitte versuchen Sie Folgendes:

- Wenn Sie die Adresse manuell eingegeben haben, prüfen Sie diese auf Tippfehler.

- Besuchen Sie die Startseite und verwenden Sie diesuchfunktion.

Запрошенная вами страница не найдена. Если вы ищете информацию по определенной теме, пожалуйста,

воспользуйтесь функцией поиска по сайту выше.

Если вы хотите поговорить с кем-нибудь из PwC о текущем бизнес-вопросе или получить дополнительную информацию о конкретной теме или о PwC и предоставляемых нами услугах, вы можете позвонить номер нашего главного коммутатора: +44 (0) 20 7583 5000

Здесь есть обзор всех наших офисов в Великобритании, включая местные телефонные номера.

Контактная информация многих отдельных специалистов по обслуживанию и/или отрасли указана на соответствующих страницах. по всему сайту. Вы также можете отправить нам электронное письмо с вашими комментариями или предложениями

Если вы заинтересованы в работе в PwC, посетите раздел «Вакансии». сайт

La page que vous demandez est introuvable.

Essayez l’une des Solutions suivantes :

- Assurez-vous que l’adresse URL-адрес страницы, которая является правильной.

- Посетите страницу аккумулирования сайта.

- Посетите план сайта.

Подводные камни фиксированных подоходных налогов – ITEP

Авторы

Эли Байерли-Дьюк

Аналитик государственной политики

Карл Дэвис

Директор по исследованиям

Скачать PDF

В то время как в большинстве штатов существует дифференцированная ставка подоходного налога, законодатели некоторых штатов недавно были очарованы вместо этого перейти к единой ставке налога. Какая разница? И хорошо ли государствам помогает переход?

Вкратце: Единый налог — это налог, при котором каждый налогоплательщик платит одинаковую процентную долю от своего дохода, тогда как дифференцированный налог применяет более высокие ставки к более высоким доходам. Единые налоги имеют некоторую внешнюю привлекательность, но имеют существенные недостатки. Важно отметить, что фиксированный налог гарантирует, что total Государственный и местный налог будет составлять меньшую долю их дохода, чем та, которую платят семьи с более скромным достатком.

Большинство налогов, взимаемых правительствами штатов и местными органами власти, являются регрессивными, что означает, что они взимают более высокие ставки по отношению к доходу для налогоплательщиков с низким и средним уровнем доходов, чем для богатых семей. Подоходный налог представляет собой важный противовес, поскольку он имеет тенденцию быть прогрессивным, а это означает, что он взимает больше с семей с большей платежеспособностью.

Значительная часть прогрессивности федерального закона и законодательства штата о подоходном налоге исходит из структуры дифференцированных ставок. При дифференцированном налоге разные части дохода могут облагаться налогом по разным ставкам, при этом семьи с высоким доходом видят, что большая часть их дохода облагается налогом по более высоким ставкам, чем другие семьи. Например, в соответствии с новыми налоговыми категориями, одобренными избирателями штата Массачусетс в прошлом году, большинство семей будут платить предельную ставку подоходного налога в размере 5 процентов, в то время как богатые семьи будут платить эту ставку в размере 5 процентов на свой первый миллион долларов налогооблагаемого дохода и увидят все, что превышает миллион долларов. долларов, облагаемых налогом в 9вместо процентов.

долларов, облагаемых налогом в 9вместо процентов.

Желание отказаться от этой системы и перейти к другой, благоприятной для богатых, давно имело сторонников — наиболее заметным из них был Стив Форбс во время его сторонних президентских выборов в 1990-х годах. Но на федеральном уровне идея не получила распространения. Наша структура дифференцированных ставок сохранилась под руководством обеих партий, что свидетельствует о том, что большинство законодателей идут в ногу с американской общественностью, предпочитая дифференцированный подоходный налог, при котором семьи с высокими доходами платят больше.[1] Налоги с дифференцированной ставкой остаются нормой и на государственном уровне.

В некоторых штатах, однако, законодатели недавно приняли решение перейти на фиксированную ставку налога на доходы физических лиц. В общей сложности одна треть из 41 штата с подоходным налогом выбрали фиксированную ставку. Сюда входят 11 штатов, в которых сегодня действует фиксированная ставка налога на доходы физических лиц, и еще два, которые должны присоединиться к ним в течение следующих нескольких лет в связи с недавно принятым законодательством. Четыре из этих структур фиксированной ставки (Колорадо, Иллинойс, Мичиган и Пенсильвания) закреплены в конституции штата, и поэтому их трудно отменить.

Четыре из этих структур фиксированной ставки (Колорадо, Иллинойс, Мичиган и Пенсильвания) закреплены в конституции штата, и поэтому их трудно отменить.

Но хотя подоходный налог с фиксированной ставкой получил шквал интереса в некоторых штатах, налоги с дифференцированной ставкой остаются гораздо более распространенными. Две трети штатов с широкими структурами подоходного налога имеют дифференцированную ставку. Сюда входят 28 штатов и округ Колумбия, которые сегодня имеют градуированную ставку и не находятся в процессе ее поэтапной отмены. Массачусетс стал последним штатом, принявшим дифференцированную ставку налога после того, как избиратели одобрили закон о голосовании в ноябре 2022 года, который повысил планку доходов свыше 1 миллиона долларов.

Единые налоги обрекают штаты на регрессивное и несправедливое налогообложение, которое далеко от идеала «единого налога», о ценности которого заявляют сторонники «единого налога», и не продвигает экономические, бюджетные или простые цели, обычно используемые для отстаивания их введения.

▸Единый подоходный налог гарантирует общую регрессивную налоговую систему, требующую большего от обычных семей.

Штаты и населенные пункты получают большую часть своих доходов за счет сочетания налогов с продаж, акцизов, налога на имущество и подоходного налога. Среди этих сборов подоходный налог выделяется как единственный основной налог, который является структурно прогрессивным.[2]

Налоги на имущество домовладельцев, сдаваемое в аренду имущество и автотранспортные средства, как правило, в наибольшей степени затрагивают семьи с низким и средним уровнем дохода, поскольку большая часть их собственного капитала и дохода связана с этими активами. Точно так же налоги с продаж и акцизные налоги на покупки, которые семьи совершают каждый день, больше всего сказываются на семьях с низким и средним уровнем доходов, потому что им приходится тратить большую часть или все заработанное, чтобы свести концы с концами, в то время как семьи с высокими доходами могут позволить себе такую роскошь, как расходы. лишь небольшая часть их годового дохода. Эти регрессивные сборы, как правило, усугубляют расовое и экономическое неравенство, облагая налогом людей с низким доходом, непропорционально большую долю которых составляют цветные люди, по более высоким ставкам, чем другие семьи.

лишь небольшая часть их годового дохода. Эти регрессивные сборы, как правило, усугубляют расовое и экономическое неравенство, облагая налогом людей с низким доходом, непропорционально большую долю которых составляют цветные люди, по более высоким ставкам, чем другие семьи.

Это означает, что для того, чтобы штаты соответствовали даже самому элементарному стандарту налоговой справедливости — общей ставке налога штата, которая требует от богатых не меньше, чем от других, — они должны иметь прогрессивный подоходный налог, противодействующий регрессивному эффекту других налогов. .

Иными словами, для достижения плоской шкалы налогообложения в целом, когда каждая доходная группа платит одинаковую долю своего дохода в виде налогов, требуется подоходный налог с дифференцированной ставкой. По иронии судьбы, фиксированные подоходные налоги противоречат цели единой или «пропорциональной» налоговой системы в более широком смысле.[4]

▸Единые налоги не лучше для экономики или малого бизнеса.

Наиболее распространенный аргумент в поддержку фиксированных подоходных налогов и других мер по снижению налогов для богатых семей заключается в том, что это укрепит малый бизнес и ускорит экономический рост в пределах границ штата. Ни одно из этих утверждений не имеет оснований.

Малые предприятия, как правило, организуются в виде индивидуальных предпринимателей, товариществ или корпораций типа S, и их владельцы платят налоги в соответствии с Кодексом подоходного налога с физических лиц, а не через налог на прибыль корпораций. Но фиксированные налоги, как правило, благоприятствуют тем, у кого самые высокие доходы, включая самые крупные и прибыльные предприятия, а не самые маленькие.

В отличие от налога с продаж или налога на имущество, подоходный налог с населения уплачивается только с чистой прибыли бизнеса, а предприятия, испытывающие трудности и не получающие прибыли, не должны платить подоходный налог независимо от того, фиксированная или градуированная ставка. Более того, при системе градуированных ставок владельцы малых предприятий, приносящих лишь скромную прибыль, будут, как правило, находиться в более низких налоговых категориях, чем их более крупные и прибыльные конкуренты. Очень крупные компании, такие как Koch Industries, Publix Supermarkets, Fidelity Investments, а также бесчисленные юридические фирмы, лоббистские магазины и фирмы по недвижимости организованы как S-корпорации или товарищества, и их прибыль облагается налогом в соответствии с Кодексом подоходного налога с населения. Хорошо продуманная градуированная налоговая ставка может облагать партнеров и акционеров более прибыльных фирм налогом по более высокой ставке, чем семейные магазины.

Более того, при системе градуированных ставок владельцы малых предприятий, приносящих лишь скромную прибыль, будут, как правило, находиться в более низких налоговых категориях, чем их более крупные и прибыльные конкуренты. Очень крупные компании, такие как Koch Industries, Publix Supermarkets, Fidelity Investments, а также бесчисленные юридические фирмы, лоббистские магазины и фирмы по недвижимости организованы как S-корпорации или товарищества, и их прибыль облагается налогом в соответствии с Кодексом подоходного налога с населения. Хорошо продуманная градуированная налоговая ставка может облагать партнеров и акционеров более прибыльных фирм налогом по более высокой ставке, чем семейные магазины.

Некоторые сторонники фиксированного налога также делают широкомасштабные заявления о том, что сокращение налоговых счетов для владельцев прибыльных предприятий за счет уменьшения подоходного налога вызовет более быстрый экономический рост. Но способность законодателей штатов влиять на бизнес-решения путем переписывания кодекса подоходного налога с физических лиц резко ограничена небольшим общим размером этих налогов. ITEP недавно подсчитал, что государственные и местные налоги составляют всего 2,3 процента от стоимости ведения бизнеса, а остальные 98 процентов связаны с другими областями, такими как заработная плата, оборудование и стоимость недвижимости.[5] Более того, по данным бухгалтерской фирмы Ernst & Young LLP, налоги штата на доходы физических лиц составляют всего шесть процентов от общей суммы государственных и местных налогов, приходящихся на бизнес.[6] Налог на доходы физических лиц составляет лишь малую часть расходов, оплачиваемых владельцами бизнеса, что позволяет предположить, что даже кардинальные изменения в этой области окажут минимальное влияние на прибыль предприятий.

ITEP недавно подсчитал, что государственные и местные налоги составляют всего 2,3 процента от стоимости ведения бизнеса, а остальные 98 процентов связаны с другими областями, такими как заработная плата, оборудование и стоимость недвижимости.[5] Более того, по данным бухгалтерской фирмы Ernst & Young LLP, налоги штата на доходы физических лиц составляют всего шесть процентов от общей суммы государственных и местных налогов, приходящихся на бизнес.[6] Налог на доходы физических лиц составляет лишь малую часть расходов, оплачиваемых владельцами бизнеса, что позволяет предположить, что даже кардинальные изменения в этой области окажут минимальное влияние на прибыль предприятий.

Наконец, некоторые защитники фиксированных налогов утверждают, что отмена верхних скобок может помешать людям с высокими доходами покинуть штат. Однако лучшие на сегодняшний день исследования в этой области показали, что уровень подоходного налога мало влияет на то, где предпочитают жить самые богатые налогоплательщики, и что, по сути, миллионеры, которые могут получить наибольшее снижение налогов в результате перехода на квартиру налог уже менее склонны к перемещению через государственные границы, чем другие семьи. [7]

[7]

▸Единый подоходный налог не является существенно более простым.

Фиксированные налоги часто рекламируются как намного более простые, чем дифференцированные налоги, потому что задействовано меньше ставок. Но сложность закона о подоходном налоге обусловлена в первую очередь налоговой базой, особенно специальными исключениями из этой базы, а не применяемыми ставками.

Субсидии по подоходному налогу для определенных видов деятельности, таких как пожертвования на благотворительность, выплата процентов по ипотечным кредитам или получение определенных видов дохода от бизнеса или инвестиций, требуют дополнительной документации и внимательного изучения правил приемлемости, которые не требовались бы при отсутствии этих положений.

С другой стороны, расчет суммы налога в соответствии со структурой дифференцированной ставки обычно выполняется автоматически с помощью программного обеспечения или налогового бухгалтера без дополнительных затрат времени или денег по сравнению с подготовкой налогов в рамках единой налоговой структуры. Для относительно небольшого числа налогоплательщиков, которые предпочитают заполнять свои формы вручную без помощи программного обеспечения, сумму причитающегося налога обычно можно найти в таблице в конце брошюры с инструкциями по подоходному налогу. Даже если это не так, требуется лишь незначительное количество дополнительных арифметических действий. Требование от некоторых семей ввести несколько дополнительных чисел в свои калькуляторы перед подачей налоговых деклараций не является законным основанием для отказа от гораздо более справедливых налоговых структур с градуированной ставкой.

Для относительно небольшого числа налогоплательщиков, которые предпочитают заполнять свои формы вручную без помощи программного обеспечения, сумму причитающегося налога обычно можно найти в таблице в конце брошюры с инструкциями по подоходному налогу. Даже если это не так, требуется лишь незначительное количество дополнительных арифметических действий. Требование от некоторых семей ввести несколько дополнительных чисел в свои калькуляторы перед подачей налоговых деклараций не является законным основанием для отказа от гораздо более справедливых налоговых структур с градуированной ставкой.

▸Единая ставка налога на доходы физических лиц часто приводит к более высоким налогам на семьи со скромными доходами.

Вопреки утверждениям некоторых сторонников фиксированного налога, фиксированные налоги не приводят к повсеместному снижению налогов. Единые налоги обычно приносят более низкие налоговые счета домохозяйствам с высокими доходами, и из-за этого они приносят меньше доходов, чем дифференцированные налоги во времена растущего неравенства. Однако для большинства семей в фиксированных налогах нет ничего изначально «низкого». На самом деле фиксированные налоги часто приводят к более высоким общим налогам, чем другие налоговые структуры.

Однако для большинства семей в фиксированных налогах нет ничего изначально «низкого». На самом деле фиксированные налоги часто приводят к более высоким общим налогам, чем другие налоговые структуры.

Последнее всестороннее исследование налоговых кодексов штатов и местных штатов, проведенное ITEP, показало, что средние 20 % отдельных лиц и семей в штатах с фиксированной ставкой налога платят в среднем 2,9 % своего заработка в виде подоходного налога. Напротив, в штатах с дифференцированными налогами эта цифра составляет всего 2,3 процента[8].

Налоги с градуированной ставкой позволяют штатам собирать больше доходов, необходимых им для финансирования государственных услуг, от налогоплательщиков с высокими доходами, что позволяет снизить подоходный налог для семей с низким и средним уровнем дохода. Иными словами, для государства, пытающегося собрать любую заданную сумму доходов, структура дифференцированной ставки обычно приводит к более низким налоговым счетам для большинства семей, чем фиксированный налог, просто потому, что налог с дифференцированной ставкой может собрать больше с относительно небольшой группы. из очень богатых семей, а не из людей с низким и средним доходом.

из очень богатых семей, а не из людей с низким и средним доходом.

В краткосрочной перспективе штаты, переходящие к фиксированным налогам, имели тенденцию скрывать или отсрочивать этот результат, разрабатывая свои новые фиксированные налоги как значительные общие потери доходов. В Аризоне, например, большинство налогоплательщиков получат немедленное снижение подоходного налога в соответствии с новой структурой единого налога штата. Но в то время как средняя семья из 1% самых богатых людей будет ежегодно получать почти 16 000 долларов в виде снижения налогов в соответствии с новой структурой, типичный работник со средним доходом получит всего 58 долларов.[9] Забегая вперед, любое повышение налога с продаж, акциза или подоходного налога, которое Аризона может принять для компенсации резкого снижения налоговых отчислений от богатых, может очень легко в конечном итоге обойтись людям с низким и средним доходом гораздо дороже, чем снижение налогов, которое они получили от штата. новый фиксированный налог.![]()

Когда сторонники фиксированного налога заявляют, что налоги будут ниже, семьи и политики должны спросить: Для кого ниже?

▸Фиксированные налоги не лучше для целей бюджета.

Единые налоги иногда называют более стабильным и предсказуемым источником дохода для штатов. В значительной степени это связано с тем, что, отказываясь взимать более высокие ставки с самых высокооплачиваемых, фиксированные налоги слепы к стремительному росту неравенства, наблюдавшемуся в последние десятилетия, и огромным состояниям, создаваемым богатством семей, находящихся на самом верху шкалы доходов. .

Поскольку фондовый рынок резко вырос за последние пару лет, например, в Калифорнии наблюдался один из самых высоких темпов роста доходов от подоходного налога с населения в стране, потому что прибыль от бизнеса и инвестиций, поступающая в богатые семьи, облагается налогом по более высоким ставкам, чем доходы среднего класса. или малообеспеченных. В штатах с фиксированным налогом, напротив, стремительно растущие состояния на вершине облагаются той же предельной ставкой налога, что и заработная плата, получаемая семьями со средним и низким доходом.

В долгосрочной перспективе штаты с градуированными ставками и разумной практикой бюджетирования окажутся в более прочном финансовом положении, чем штаты с фиксированным налогом, которые не смогли получить более значительную долю непредвиденных доходов, поступающих в богатые семьи.

В этом свете так называемая стабильность и бюджетное преимущество, предлагаемые фиксированными налогами, являются миражом. В долгосрочной перспективе штаты с градуированными ставками и разумной практикой бюджетирования окажутся в более прочном финансовом положении, чем штаты с фиксированным налогом, которые не смогли получить более значительную долю непредвиденных доходов, поступающих в богатые семьи.

Все штаты должны тщательно планировать рецессии и создавать достаточные резервы, даже если в них установлен фиксированный налог. Надлежащая практика составления бюджета, такая как надежные фонды на черный день и тщательное прогнозирование доходов и расходов, определяют здоровье государственных бюджетов, а не количество налоговых категорий, включенных в закон о подоходном налоге с населения.

Несмотря на недавний всплеск интереса к фиксированным налогам на уровне штатов, дифференцированные налоги, когда налоговые ставки растут вместе с доходом, остаются нормой как на федеральном уровне, так и на уровне штатов. Это не зря, так как фиксированные тарифы имеют существенные недостатки, а их преимущества в основном иллюзорны.

Единые налоги оставляют штаты неспособными справиться с регрессивным эффектом других налогов, в результате чего штатам приходится облагать налогом семьи с высоким доходом меньше, чем семьи с низким и средним доходом. Парадоксально, но фиксированные подоходные налоги еще больше отдаляют штаты от идеала «единого налога», ценность которого сторонники утверждают, поскольку общее распределение налогов имеет тенденцию к резкому регрессу, а не к плоскому, в штатах, решивших взимать фиксированные налоги.

Вдобавок ко всему, каждое из наиболее распространенных заявлений в поддержку фиксированных налогов — что они будут способствовать экономическому росту, укреплению малого бизнеса, улучшению государственного бюджета, упрощению налоговой системы или снижению налогов для широкого круга семей — являются без заслуг.

В конечном счете, фиксированные налоги не соответствуют общественной озабоченности по поводу неравенства, и их принятие практически исключает даже возможность справедливой налоговой системы.

Endnotes

[1] Фрэнк Ньюпорт, «Давний интерес американцев к налогообложению богатых», Gallup, февраль 2019 г. https://news.gallup.com/opinion/polling-matters/247052/americans- давнее-налогообложение-процентов-rich.aspx.

[2] Мег Вихе, Эйдан Дэвис, Карл Дэвис и др., «Кто платит? Распределительный анализ налоговых систем во всех 50 штатах», Институт налогообложения и экономической политики. Октябрь 2018 г. https://itep.org/whopays/.

[3] Карл Дэвис, Миша Хилл и Мэг Вихе, «Налоги и расовое равенство: обзор воздействия государственной и местной политики», Институт налогообложения и экономической политики. Март 2021 г. https://itep.org/taxes-and-racial-equity/.

[4] См. Рисунок 11 «Справедливости имеет значение: сборник графиков о том, кто платит государственные и местные налоги», Институт налогообложения и экономической политики, март 2019 г. https://itep.org/fairness-matters-a -таблица-кто-платит-государственные-и-местные-налоги-2019/#11.

https://itep.org/fairness-matters-a -таблица-кто-платит-государственные-и-местные-налоги-2019/#11.

[5] Карл Дэвис и Мэтью Гарднер, «Индекс государственного налогового климата для бизнеса, составленный Налоговым фондом, мало связан с реальностью бизнеса», Институт налогообложения и экономической политики, октябрь 2022 г. https://itep.org/tax-foundation -государственный-бизнес-налоговый-климат-индекс-имеет-мало-связи-с-бизнес-реальностью/.

[6] Там же.

[7] Карл Дэвис, «Новое исследование показывает, что миллионеры менее мобильны, чем остальные из нас», Институт налогообложения и экономической политики, май 2016 г. https://itep.org/new-research-shows-millionaires-less- мобильный-чем-остальные-из-нас/.

[8] См. Рисунок 7 «Справедливости имеет значение: сборник графиков о том, кто платит государственные и местные налоги», Институт налогообложения и экономической политики, март 2019 г. https://itep.org/fairness-matters-a -таблица-кто-платит-государственные-и-местные-налоги-2019/#7.