Счет 73

Мы рассказывали в отдельной консультации о синтетическом и аналитическом учете заработной платы и приводили типовые проводки по зарплате. В этом материале расскажем о том, как ведется учет расчетов с работниками по прочим операциям.

Счет 73 «Расчеты с персоналом по прочим операциям»

Для ведения бухгалтерского учета всех видов расчетов с работниками, кроме расчетов по оплате труда и расчетов с подотчетными лицами, используется счет 73 «Расчеты с персоналом по прочим операциям» (Приказ Минфина от 31.10.2000 № 94н). Напомним, что учет расчетов по оплате труда и с подотчетными лицами ведутся соответственно на счете 70 «Расчеты с персоналом по оплате труда» и счете 71 «Расчеты с подотчетными лицами». Необходимо иметь в виду, что 73 счет бухгалтерского учета — это активно-пассивный счет, как и счета 70, 71.

Планом счетов к счету 73 рекомендуется заводить, в частности, следующие субсчета:

- 73-1 «Расчеты по предоставленным займам»;

- 73-2 «Расчеты по возмещению материального ущерба».

Соответственно на субсчете 73-1 ведется учет расчетов с работниками по предоставленным им займам (например, на жилищное строительство или обзаведение домашним хозяйством).

А на субсчете 73-2 учитываются расчеты с работниками по возмещению материального ущерба, который они причинили организации в результате недостач и хищений имущества, брака и т.д.

Аналитический учет на счете 73 нужно вести по каждому работнику организации.

Типовые проводки по счету 73

Приведем основные бухгалтерские записи по учету расчетов с персоналом по прочим операциям.

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Предоставлен заем работнику организации | 73-1 | 50 «Касса», 51 «Расчетные счета» и др. |

| Возвращен заем работником денежными средствами | 50, 51 | 73-1 |

| Удержана сумма выданного работнику займа из заработной платы | 70 | 73-1 |

| Отражена сумма недостачи, подлежащая взысканию с работника (по учетной стоимости) | 73-2 | 94 «Недостачи и потери от порчи ценностей» |

| Отражено превышение взыскиваемой с работника суммы по недостаче ТМЦ над учетной стоимостью таких ТМЦ | 73-2 | 98 «Доходы будущих периодов» |

| Отражена предъявленная сотруднику сумма потерь от брака по вине работника | 73-2 | 28 «Брак в производстве» |

| Возмещен материальный ущерб работником денежными средствами | 50, 51 и др. | 73-2 |

| Удержано возмещение ущерба, причиненного работником, из его заработной платы | 70 | 73-2 |

| Списаны убытки по недостаче и браку, ранее отнесенные на расчеты с работником, в связи с отказом судом во взыскании | 94 | 73-2 |

glavkniga.ru

Счет 73 «Расчеты с персоналом по прочим операциям»

Счет 73 «Расчеты с персоналом по прочим операциям» предназначен для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами.

К счету 73 «Расчеты с персоналом по прочим операциям» могут быть открыты субсчета:

- 73.1 «Расчеты по предоставленным займам» — отражаются расчеты с работниками организации по предоставленным им займам (например, на индивидуальное и кооперативное жилищное строительство, приобретение или строительство садовых домиков и благоустройство садовых участков, обзаведение домашним хозяйством и др.).

По дебету счета 73 «Расчеты с персоналом по прочим операциям» отражается сумма предоставленного работнику организации займа в корреспонденции со счетом 50 «Касса» или 51 «Расчетные счета».

На сумму платежей, поступивших от работника заемщика, счет 73 «Расчеты с персоналом по прочим операциям» кредитуется в корреспонденции со счетами 50 «Касса», 51 «Расчетные счета», 70 «Расчеты с персоналом по оплате труда» (в зависимости от принятого порядка платежа). - 73.2 «Расчеты по возмещению материального ущерба» — учитываются расчеты по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба.

В дебет счета 73 «Расчеты с персоналом по прочим операциям» суммы, подлежащие взысканию с виновных лиц, относятся с кредита счетов 94 «Недостачи и потери от порчи ценностей» и 98 «Доходы будущих периодов» (за недостающие товарно-материальные ценности), 28 «Брак в производстве» (за потери от брака продукции) и др.

По кредиту счета 73 «Расчеты с персоналом по прочим операциям» записи производятся в корреспонденции со счетами: учета денежных средств — на суммы внесенных платежей; 70 «Расчеты с персоналом по оплате труда» — на суммы удержаний из сумм по оплате труда; 94 «Недостачи и потери от порчи ценностей» — на суммы списанных недостач при отказе во взыскании ввиду необоснованности иска. - и др.

Аналитический учет по счету 73 «Расчеты с персоналом по прочим операциям» ведется по каждому работнику организации.

Счет 73 «Расчеты с персоналом по прочим операциям» корреспондирует со следующими счетами Плана:

по дебету

- 23 «Вспомогательные производства»

- 28 «Брак в производстве»

- 29 «Обслуживающие производства и хозяйства»

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 57 «Переводы в пути»

- 62 «Расчеты с покупателями и заказчиками»

- 69 «Расчеты по социальному страхованию и обеспечению»

- 71 «Расчеты с подотчетными лицами»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 81 «Собственные акции (доли)»

- 84 «Нераспределенная прибыль (непокрытый убыток)»

- 91 «Прочие доходы и расходы»

- 94 «Недостачи и потери от порчи ценностей»

- 98 «Доходы будущих периодов»

- 99 «Прибыли и убытки»

по кредиту

- 41 «Товары»

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 70 «Расчеты с персоналом по оплате труда»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 91 «Прочие доходы и расходы»

- 94 «Недостачи и потери от порчи ценностей»

- 99 «Прибыли и убытки»

sprbuh.systecs.ru

Счет 73 в бухгалтерском учете: проводки, субсчета и пример

На практике случается так, что компании помимо выплат заработной платы и выдачи ресурсов под отчет выделяют денежные средства в форме материальной помощи либо преференциальных займов. В рамках сегодняшней темы мы разберем, каким образом и в корреспонденции с какими счетами работает 73 счет бухгалтерского учета, как ведется учет выплачиваемого материального пособия, какие типовые проводки существуют, а также подробнее рассмотрим из практических примеров.

Роль и значение 73 позиции

Итак, как уже было упомянуто в самом начале, помимо обозначенных выше выплат у компаний могут возникнуть и иные ситуации, где необходим учет финансовых взаимоотношений с сотрудниками. В число таких ситуаций следует включить:

- предоставление льготных займов;

- возмещение нанесенного материального ущерба;

- выплаты за использование личного имущества;

- возмещение расходов, например, на сотовую связь.

73 позиция в бухгалтерском учете предназначена для того, чтобы обобщать сведения о всех расчетах с персоналом компании за исключением выплат заработной платы и выдачи ресурсов под отчет.

По дебетовой части 73 позиции компании записываются выданные суммы, по кредиту же позиции – их погашение.

К указанной позиции могут быть открыты субсчета, включая:

- 1 – учет предоставленных займов;

- 2 – возмещение материального ущерба.

По субсчету 73.1 отражаются сведения по выделенным займам сотрудникам, например, на индивидуальное жилищное строительство.

По субпозиции 73.2 отражается движение средств, связанное с возмещением материального ущерба, причиненного одним из работников. В данной ситуации речь может идти о хищении финансовых ресурсов либо материальных ценностей, а также о производстве бракованной продукции.

Корреспонденция по счету

Что касается дебетовой части, то 73 позиция отражается в проводках в сочетании с 23, 28, 29, 50, 51, 52, 57, 62, 69, 71, 76, 91, 94, 99 и прочими счетами.

По кредитовой же части 73 позиция корреспондирует с 41,50, 51, 52, 70, 76, 91, 94 и 99 счетами.

Учет выделяемого материального пособия

Представим, что одному из сотрудников работодатель выплатил материальную помощь по причине рождения ребенка. Размер помощи составил 27 300,0 р. При этом, бухгалтерская служба предприятия сделала следующие записи:

1) Дт 91.2

Кт 73.01 – 27 300,0 р., начислена материальная помощь сотруднику;

2) Дт 76

Кт 68.1 – 3 549,0 р., начисление НДФЛ;

3) Дт 99

Кт 68.2 – 5 460,0 р., учет постоянного налогового обязательства;

4) Дт 73.01

Кт 51 – 23 751,0 р., перечисление пособия на карту сотрудника;

5) Дт 20

Кт 69 – 6 650,0 р., страховые взносы по выплаченному пособию.

Типовые бухгалтерские проводки

На практике существуют следующие бухгалтерские записи для отражения операций по 73 позиции:

1) Дт 73

Кт 23 – учет расходов вспомогательного производства в сумме материального ущерба;

2) Дт 73

Кт 28 – списание потерь от бракованной продукции за счет виновного работника;

3) Дт 73

Кт 50 – выплата компенсации сотруднику;

4) Дт 73

Кт 51 – предоставление работникам займа в безналичной форме;

5) Дт 73

Кт 94 – отнесение недостачи на виновного работника;

6) Дт 50

Кт 73 – внесение виновным лицом денег в кассу в счет погашения недостачи.

Практический пример

Представим, что одному из работников компания 01.09.2016г. предоставила заем в размере 107 000,0 р. до 28.02.2017г. на следующих условиях:

- процентная ставка – 4% годовых;

- погашение основного долга осуществляется равными долями ежемесячно, проценты выплачиваются разовым платежом после погашения основного долга;

- средства для погашения вычитаются из заработной платы работника.

При этом ставка рефинансирования ЦБ РФ в течение всего периода действия соглашения составляла 9,5%.

Для отражения указанных операций бухгалтерия сделала следующие проводки:

1) Дт 73.01

Кт 51 – 107 000,0 р., перечисление займа на карту сотрудника;

2) Дт 70

Кт 73.01 – 17 833,3 р., погашение ежемесячной суммы по основному долгу;

3) Дт 73.01

Кт 91.1 – 356,6 р., начисляемая ежемесячно сумма процентов;

4) Дт 70

Кт 68 – 472,5 р., удержание НДФЛ;

5) Дт 68

Кт 51 – 472,5 р., перечисление НДФЛ в госбюджет.

Заключение

Итак, у каждой организации осуществляются взаиморасчеты с персоналом по прочим операциям. И задача бухгалтерской службы правильно отразить эти операции и контролировать своевременность поступлений от сотрудников.

Проводки по счету 73. Учет займов персоналу. Возмещение ущерба

Наряду с другими видами расчетов учреждения со своими сотрудниками, также могут применяться и прочие расчеты с работниками. Такие операции по расчету учитываются на специальном счете 73 «Расчет с персоналом по прочим операциям», предназначением которого является обобщение информации относительно всех видов расчетов с сотрудниками учреждения, за исключением тех расчетов, которые касаются оплаты труда и производимых расчетов с лицами подотчетными. В статье разберемся, какие операции учитываются на счете 73, какие проводки по счету 73 выполняются.

К 73 счету бухгалтерского учета возможно открывать субсчета по следующим видам расчетов:

- 73.1 «Расчет по предоставленным займам»;

- 73.2 «Расчет по возмещению материального ущерба»;

- 73.3 «Иные виды расчетов с персоналом» и пр.

Расчеты по займам с персоналом (счет 73.1)

Расчеты на субсчете 73.1 возникают в связи с предоставлением администрацией учреждения займов для своих работников, в основном, беспроцентных (для приобретения дома, квартиры, земельного участка и прочих потребностей). При получении сотрудником займа, счет 73.1 дебетуется, а счета денежных средств кредитуются. Если при этом имеет место получение процентов, то на начисление таковых делают бухгалтерскую запись: дебет по счету 73.1, кредит по счету 91.1 «Прочие расходы и доходы».

На стоимость платежей, которые поступили от сотрудника в качестве погашения займа, счет 73 кредитуется с такими счетами, как 50, 51, 70 «Расчет с персоналом по оплате труда».

Стоимость остатка по займу считают убытком и списывают в прочие расходы в дебет по счету 91.2 «Прочие расходы и доходы».

Проводки по счету 73.1:

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните:Звонок в один клик

Возмещение материального ущерба (счет 73.2)

Субсчет 73.2 «Расчет при возмещении материального ущерба» предназначается для того, чтобы вести учет по расчетам с материально ответственными лицами по установленным недостачам, хищениям и расчетам с определенными лицами при возмещении ущерба, причиненного товарно-материальным ценностям и иным видам возмещения ущерба, причиненного учреждению (потери в связи с браком в производстве, простоями и др.).

Взыскивание сумм в счет возмещения потерь товарных, которые были установлены в результате инвентаризации основных средств и прочих ТМЦ, с лиц материально ответственных должно осуществляться согласно Трудовому кодексу РФ.

Материальная ответственность за причиненный ущерб учреждению, в ходе осуществления трудовой деятельности, возлагается на сотрудника, в случае, если ущерб причинен по его вине. Взыскание стоимости ущерба, который не превышает размера среднего заработка за месяц, осуществляется на основании распоряжения работодателя, которое должно быть сделано не позднее месяца, с момента, когда был установлен размера причиненного ущерба. Если истек месячный срок либо сотрудник не согласен на добровольное возмещение ущерба, а его стоимость выше среднего заработка сотрудника за месяц, взыскание будет произведено в судебном порядке.

При осуществлении каждой выплаты зарплаты, общая стоимость всех удержаний не должна превышать 20%, а в некоторых случаях, предусмотренных законом, — 50% заработной платы за месяц, которая причитается к выплате сотруднику. Сумма удержаний из заработной платы в случае отбывания исправительных работ не может быть выше 70%.

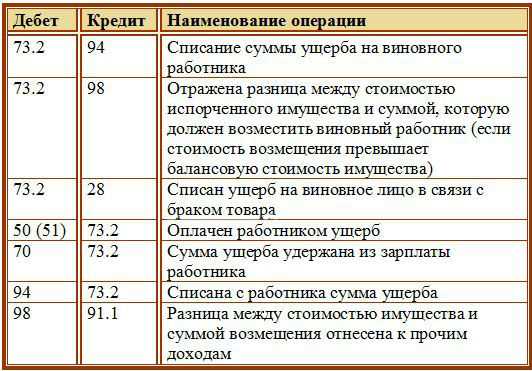

При этом производятся такие бухгалтерские проводки: Дебет счета 73.2 (на сумму, которая подлежит взысканию), Кредит счета 94 «Недостачи и потери от порчи ценностей» и счета 98 «Доходы будущих периодов» (по недостаче товарно-материальных ценностей), счета 28 «Брак в производстве» (ущерб, в связи с браком товара) и пр.

По кредиту счета 73.2 производятся записи в корреспонденции со следующими счетами: по ведению учета денежных средств — на суммы вносимых платежей; 70 «Расчет с сотрудниками по оплате труда» — на суммы, которые удержаны из размера оплаты труда; 94 «Потери и недостачи, в связи с порчей ценностей» — на суммы по списанным недостачам, при отказе от взыскания при необоснованном иске.

Проводки по счету 73.2:

Подробнее о материальной ответственности и порядке возмещении материального ущерба работником работодателю читайте в этой статье.

Иные расчеты с персоналом (счет 73.3)

На таком субсчете, как 73.3 «Иные расчеты с персоналом», учитывается расчет с сотрудниками по операциям, которые не предусмотрены на иных субсчетах (к примеру, расчет по выкупленным участниками собственным акциям (долям) в случае их повторной перепродажи; расчет при реализации жилых домов, за одежду форменную, если определенные категории сотрудников должны ее носить, при этом приобретая ее за плату посредством рассрочки платежа, и т.д.). По дебету данного субсчета отражается сумма от перепродажи организации своих акций или долей в оценке цены произведенной перепродажи. На размер номинальной стоимости дебетуется субсчет 73-3 и кредитуется счет 81 «Собственные акции, доли». Разницу, которая при этом возникла между расходами по выкупу акций (долей) — фактическими и их стоимостью – номинальной, относят на счет 91 «Прочие расходы и доходы».

Ведение учета аналитического по счету 73 осуществляется по каждому сотруднику учреждения. Учет синтетический по счету 73 «Расчет по прочим операциям с персоналом» необходимо вести в журнале-ордеров.

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

Счет 73

Счет 73 «Расчеты с персоналом по прочим операциям»

Счет 73 «Расчеты с персоналом по прочим операциям» предназначен для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами.

К счету 73 «Расчеты с персоналом по прочим операциям» могут быть открыты субсчета:

- 73-1 «Расчеты по предоставленным займам»,

- 73-2 «Расчеты по возмещению материального ущерба» и др.

На субсчете 73-1 «Расчеты по предоставленным займам» отражаются расчеты с работниками организации по предоставленным им займам (например, на индивидуальное и кооперативное жилищное строительство, приобретение или строительство садовых домиков и благоустройство садовых участков, обзаведение домашним хозяйством и др.).

По дебету счета 73 «Расчеты с персоналом по прочим операциям» отражается сумма предоставленного работнику организации займа в корреспонденции со счетом 50 «Касса» или 51 «Расчетные счета».

На сумму платежей, поступивших от работника заемщика, счет 73 «Расчеты с персоналом по прочим операциям» кредитуется в корреспонденции со счетами 50 «Касса», 51 «Расчетные счета», 70 «Расчеты с персоналом по оплате труда» (в зависимости от принятого порядка платежа).

На субсчете 73-2 «Расчеты по возмещению материального ущерба» учитываются расчеты по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба.

В дебет счета 73 «Расчеты с персоналом по прочим операциям» суммы, подлежащие взысканию с виновных лиц, относятся с кредита счетов 94 «Недостачи и потери от порчи ценностей» и 98 «Доходы будущих периодов» (за недостающие товарно-материальные ценности), 28 «Брак в производстве» (за потери от брака продукции) и др.

По кредиту счета 73 «Расчеты с персоналом по прочим операциям» записи производятся в корреспонденции со счетами: учета денежных средств — на суммы внесенных платежей; 70 «Расчеты с персоналом по оплате труда» — на суммы удержаний из сумм по оплате труда; 94 «Недостачи и потери от порчи ценностей» — на суммы списанных недостач при отказе во взыскании ввиду необоснованности иска.

Аналитический учет по счету 73 «Расчеты с персоналом по прочим операциям» ведется по каждому работнику организации.

Счет 73 «Расчеты с персоналом по прочим операциям»

корреспондирует со счетами:

|

по дебету |

по кредиту |

|

23 Вспомогательные производства |

41 Товары |

Смотреть всю Инструкцию по применению Плана счетов >>

Назад к Плану счетов бухгалтерского учета >>

| < Предыдущая | Следующая > |

|---|

puti-uspeha.ru

73 счет «Расчеты с персоналом по прочим операциям» корреспонденция счета проводки

Счет 73 «Расчеты с персоналом по прочим операциям» предназначен для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами.

К счету 73 «Расчеты с персоналом по прочим операциям» могут быть открыты субсчета:

73-1 «Расчеты по предоставленным займам»,

73-2 «Расчеты по возмещению материального ущерба» и др.

На субсчете 73-1 «Расчеты по предоставленным займам» отражаются расчеты с работниками организации по предоставленным им займам (например, на индивидуальное и кооперативное жилищное строительство, приобретение или строительство садовых домиков и благоустройство садовых участков, обзаведение домашним хозяйством и др.).

По дебету счета 73 «Расчеты с персоналом по прочим операциям» отражается сумма предоставленного работнику организации займа в корреспонденции со счетом 50 «Касса» или 51 «Расчетные счета».

На субсчете 73-2 «Расчеты по возмещению материального ущерба» учитываются расчеты по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба.

В дебет счета 73 «Расчеты с персоналом по прочим операциям» суммы, подлежащие взысканию с виновных лиц, относятся с кредита счетов 94 «Недостачи и потери от порчи ценностей» и 98 «Доходы будущих периодов» (за недостающие товарно-материальные ценности), 28 «Брак в производстве» (за потери от брака продукции) и др.

По кредиту счета 73 «Расчеты с персоналом по прочим операциям» записи производятся в корреспонденции со счетами: учета денежных средств — на суммы внесенных платежей; 70 «Расчеты с персоналом по оплате труда» — на суммы удержаний из сумм по оплате труда; 94 «Недостачи и потери от порчи ценностей» — на суммы списанных недостач при отказе во взыскании ввиду необоснованности иска.

Аналитический учет по счету 73 «Расчеты с персоналом по прочим операциям» ведется по каждому работнику организации.

Счет 73 «Расчеты с персоналом по прочим операциям» корреспондирует со счетами:

По дебету

23 Вспомогательные производства (Д73 К23)

28 Брак в производстве (Д73 К28)

29 Обслуживающие производства и хозяйства (Д73 К29)

50 Касса (Д73 К50)

51 Расчетные счета (Д73 К51)

52 Валютные счета (Д73 К52)

57 Переводы в пути (Д73 К57)

62 Расчеты с покупателями и заказчиками (Д73 К62)

69 Расчеты по социальному страхованию и обеспечению (Д73 К69)

71 Расчеты с подотчетными лицами (Д73 К71)

76 Расчеты с разными дебиторами и кредиторами (Д73 К76)

79 Внутрихозяйственные расчеты (Д73 К79)

81 Собственные акции (доли) (Д73 К81)

84 Нераспределенная прибыль (непокрытый убыток) (Д73 К84)

91 Прочие доходы и расходы (Д73 К91)

94 Недостачи и потери от порчи ценностей (Д73 К94)

98 Доходы будущих периодов (Д73 К98)

99 Прибыли и убытки (Д73 К99)

По кредиту

41 Товары (Д41 К73)

50 Касса (Д50 К73)

51 Расчетные счета (Д51 К73)

52 Валютные счета (Д52 К73)

70 Расчеты с персоналом по оплате труда (Д70 К73)

76 Расчеты с разными дебиторами и кредиторами (Д76 К73)

91 Прочие доходы и расходы (Д91 К73)

94 Недостачи и потери от порчи ценностей (Д94 К73)

99 Прибыли и убытки (Д99 К73)

План счетов бухгалтерского учета

Раздел I. Необоротные активы: 01 · 02 · 03 · 04 · 05 · 07 · 08 · 09

Раздел II. Производственные запасы: 10 · 11 · 14 · 15 · 16 · 19

Раздел III. Затраты на производство: 20 · 21 · 23 · 25 · 26 · 28 · 29

Раздел IV. Готовая продукция и товары: 40 · 41 · 42 · 43 · 44 · 45 · 46

Раздел V. Денежные средства: 50 · 51 · 52 · 55 · 57 · 58 · 59

Раздел VI. Расчеты: 60 · 62 · 63 · 66 · 67 · 68 · 69 · 70 · 71 · 73 · 75 · 76 · 77 · 79

Раздел VII. Капитал: 80 · 81 · 82 · 83 · 84 · 86

Раздел VIII. Финансовые результаты: 90 · 91 · 94 · 96 · 97 · 98 · 99

Забалансовые счета: 001 · 002 · 003 · 004 · 005 · 006 · 007 · 008 · 009 · 010 · 011

majorbuh.ru

Как закрыть 73 счет | Современный предприниматель

В работе компании возникают внутренние расчеты, в том числе с персоналом по различным поводам (кроме оплаты труда и выплат под отчет). Например, для отражения выданных фирмой займов, нанесенного сотрудниками ущерба, расчетов по возмещению затрат при использовании личного имущества работников в производственных целях и т.п. При всех перечисленных и многих других ситуациях задействуют счет 73 «Расчеты с персоналом по прочим операциям». Узнаем, какими проводками оперирует бухгалтер, как открыть и закрыть 73 счет.

Активно-пассивный счет 73

Объединяя однородные операции, к счету 73 открывают субсчета:

- 73/1 «Учет займов сотрудникам»;

- 73/2 «Возмещение ущерба»;

- 73/3 «Другие расчеты с контингентом».

По дебету счета фиксируется возникшая задолженность, по кредиту – ее погашение. По каждому сотруднику ведется соответствующая аналитика, обеспечивая прозрачность синтетического учета.

Учет выданных займов

Компании вправе выдавать работникам займы на основании заключенного с ним соглашения, где прописаны условия, суммы и сроки возврата. ГК РФ определены основные аспекты этой операции (ст. 808, 810 ГК РФ). Обычно займы персоналу оформляют без начисления процентов. Но, если их предусмотрели, то сумма, составляющая проценты, отразится на прочих доходах фирмы.

Выдача займа фиксируется записью Д/т 73/1 К/т 50 (51), проценты начисляются так – Д/т 73/1 К/т 91.

Как закрыть 73 счет? Возврат займа оформляется записью Д/т 50 (51) К/т 73/1, если сотрудник вносит деньги в кассу (на расчетный счет) или Д/т 70 К/т 73/1, если заем удерживают из зарплаты.

Учет причиненного сотрудником ущерба

Взыскивают ущерб:

- в полном объеме, если сотрудник несет материальную ответственность за вверенные ему ценности. Например, за недостачу денег в кассе или ТМЦ в кладовой;

- частично, в сумме, не превышающей среднемесячную зарплату. Ограниченная ответственность предусматривается при порче имущества фирмы по небрежности или неосторожности, либо допущению брака в работе.

Суммы ущерба, которые необходимо взыскать, отражаются в дебете сч. 73/2 с кредита соответствующих счетов. Платежи фиксируются по кредиту счета во взаимодействии со счетами:

- учета финансов – на величину уплаченных сумм;

- расчетов по зарплате – на суммы удержаний из зарплаты;

- учета недостач.

Проводки могут быть следующими:

Операции | Д/т | К/т |

Отражение суммы ущерба к удержанию с виновника | 73/2 | 94 |

Зафиксирована разница между стоимостью брака и суммой к удержанию | 73 | 98 |

Оплата ущерба наличными в кассу или на счет фирмы | 50(51) | 73/2 |

Погашение ущерба в натуральном эквиваленте | 10(41) | 73/2 |

Списание суммы ущерба при необоснованности претензий | 94 | 73/2 |

Разница между размером ущерба и возмещенной работником суммой отражена на прочих доходах | 98 | 91/1 |

Закрытие счета 73 производится автоматически при отражении поступления средств, уменьшающих возникшую задолженность.

Как закрыть 73 счет: проводки при использовании личного имущества

Поскольку счет 73 является активно-пассивным, то его используют и при расчетах с персоналом для фиксации операций по возмещению затрат работника. К примеру, нередко практикуют использование сотрудником личного имущества, расходы по которому компенсируют за счет издержек производства:

Операции | Д/т | К/т |

Начисление компенсации | 44 | 73/3 |

Выплата компенсации зачислением средств на банковскую карту сотрудника | 73/3 | 51 |

spmag.ru