Основные фонды в балансе: строка

Что понимается под объектами основных средств в бухгалтерском учете и в целях налогообложения прибыли, мы рассказывали в нашей консультации. А как основные средства отражаются в бухгалтерском балансе?

Основные средства в балансе: строка

В бухгалтерском балансе объекты основных средств отражаются по строке 1150 «Основные средства» (Приказ Минфина от 02.07.2010 № 66н).

Обращаем внимание, что если основные средства предназначены исключительно для предоставления за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются они в бухгалтерском балансе по строке 1160 «Доходные вложения в материальные ценности» (п. 5 ПБУ 6/01, Приказ Минфина от 02.07.2010 № 66н).

В какой оценке основные средства приводятся в балансе

Напомним, что в бухгалтерском балансе показатели отражаются в нетто-оценке, т. е. за вычетом регулирующих величин (п. 35 ПБУ 4/99). Применительно к основным средствам такой регулирующей величиной является начисленная амортизация. А, следовательно, нетто-оценка для объектов основных средств – это их остаточная стоимость. Остаточная стоимость основных средств (ОСОСТ) рассчитывается так:

ОСОСТ = ОСП(В) – А,

где ОСП(В) – первоначальная (восстановительная) стоимость объектов основных средств;

А – амортизация по объектам основных средств, накопленная на отчетную дату.

Первоначальная стоимость для расчета остаточной стоимости применяется по тем объектам, которые ранее не переоценивались. Соответственно, если объекты основных средств подверглись переоценке, берется не первоначальная, а восстановительная стоимость. Следовательно, и амортизация по ним также будет переоцененная.

Данные бухгалтерского учета основных средств для баланса

Для внесения сведений о стоимости основных средств в бухгалтерский баланс, используются следующие сведения бухгалтерского учета.

Первоначальная или восстановительная стоимость основных средств отражается по дебету счета 01 «Основные средства», а накопленная к отчетной дате амортизация – по кредиту счета 02 «Амортизация основных средств» (Приказ Минфина от 31.10.2000 № 94н).

Это значит, что для получения сведений об остаточной стоимости основных средств на основании данных счетов бухгалтерского учета приведенную выше формулу можно представить в следующем виде:

ОСОСТ = Дебетовое сальдо счета 01 – Кредитовое сальдо счета 02

Обращаем внимание, что по кредиту счета 02 накапливается амортизация не только тех основных средств, которые числятся на счете 01, но и тех объектов, которые отнесены к доходным вложениям в материальные ценности и потому учитываются по дебету счета 03 «Доходные вложения в материальные ценности» (Приказ Минфина от 31.10.2000 № 94н).

Следовательно, для заполнения строки 1150 «Основные средства» бухгалтерского баланса необходимо использовать данные аналитического учета к счету 02, чтобы выделить только ту амортизацию, которая приходится на основные средства, учтенные на счете 01.

Соответственно, амортизация доходных вложений в материальные ценности, которая также была учтена по кредиту счета 02, уменьшит в балансе стоимость доходных вложений, числящихся по дебету счета 03. Их остаточную стоимость нужно будет показать в бухгалтерском балансе не по строке 1150, а по строке 1160 «Доходные вложения в материальные ценности».

glavkniga.ru

какие статьи баланса относятся к опф?

Основные средства (ОС) (или Основные производственные фонды (ОПФ) ) — отражённые в бухгалтерском или налоговом учёте основные фонды организации в денежном выражении.Для учёта основных фондов, определения их состава и структуры необходима их классификация. Существуют следующие группы основных производственных фондов (в том числе согласно российскому ПБУ 6/01):

1. Здания (корпуса цехов, складские помещения, производственные лаборатории и т. п.) ;

2. Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады, автомобильные дороги, туннели, мосты) ;

3. Внутрихозяйственные дороги;

4. Передаточные устройства (электросети, теплосети, газовые сети) ;

5. Машины и оборудование, в том числе:

— Силовые машины и оборудование (генераторы, электродвигатели, паровые машины, турбины и т. п.) .

— Рабочие машины и оборудование (металлорежущие станки, прессы, электропечи и т. п.) .

— Измерительные и регулирующие приборы и устройства, лабораторное оборудование.

— Вычислительная техника.

— Автоматические машины, оборудование и линии (станки-автоматы, автоматические поточные линии) .

— Прочие машины и оборудование.

6. Транспортные средства (вагоны, автомобили, кары, тележки) .

7. Инструмент (режущий, давящий, приспособления для крепления, монтажа) , кроме специального инструмента.

8. Производственный инвентарь и принадлежности (тара, стеллажи, рабочие столы и т. п.) .

9. Хозяйственный инвентарь.

10. Рабочий, продуктивный и племенной скот.

11. Многолетние насаждения.

12. Прочие основные фонды (сюда входят библиотечные фонды, музейные ценности) .

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) ; капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы) .

Для признания объекта основным средством для организации необходимо выполнение следующих условий:

1) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

2) объект предназначен для использования в течение длительного времени, т. е. срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

3) организация не предполагает последующую перепродажу данного объекта;

4) объект способен приносить организации экономические выгоды (доход) в будущем.

otvet.mail.ru

Балансы основных фондов

Баланс основных фондов – таблица, данные которой характеризуют объем, структуру, воспроизводство основных фондов по экономике в целом, отраслям и формам собственности.

Баланс основных фондов составляется органами государственной статистики на федеральном и региональных уровнях по полной и остаточной (за вычетом износа) стоимости.

В балансе по полной стоимости основные фонды рассматриваются с точки зрения их физического объема, который для каждого объекта остается неизменным за все время функционирования.

Баланс по остаточной стоимости характеризует стоимостной аспект воспроизводства основных фондов.

Баланс основных фондов по балансовой стоимости

Баланс основных фондов в постоянных ценах применяется с целью обеспечения сопоставимости основных фондов, для отражения их реальной динамики, при расчетах внутригодовых показателей (среднегодовая стоимость, коэффициенты обновления и выбытия, возрастные Характеристики) за ряд лет. Показатели наличия и движения основных фондов пересчитываются в постоянные цены какого-либо базисного года.

Базой расчета служат итоги переоценок основных фондов, по результатам которых определяется соотношение цен отчетного года к восстановительной стоимости основных фондов в базисном году.

Для выполнения расчета основных фондов за ряд лет в постоянных, базовых ценах используются следующие показатели: индексы цен на фондообразующую продукцию; индексы цен на капитальные вложения; разработанные на базе вышеприведенных индексов средние нормативные коэффициенты по видам и группам основных фондов, а также по периодам их приобретения; итоговые статистические индексы переоценки по видам основных фондов и отраслям экономики и промышленности; индексы изменения рыночных цен на объекты основных фондов, полученные по данным об их рыночной стоимости.

Исчисление основных фондов в сопоставимых ценах может быть осуществлено двумя методами: индексным и балансовым.

По индексному методу основные фонды отчетного года пересчитываются исходя из сводных индексов изменения цен и тарифов за период от базисного года к отчетному.

По балансовому методу данные о наличии основных фондов на базисную дату по восстановительной стоимости уменьшаются на величину фондов, выбывших до отчетного года, и увеличиваются на величину поступивших за этот период основных фондов. При этом и те, и другие фонды пересчитываются в цены базисного года по соответствующим индексам цен.

Баланс основных фондов в среднегодовых ценах необходим для комплексного анализа наличия, динамики и использования основных фондов за определенный период времени на базе средних величин. На основе этого баланса исчисляются такие показатели, как фондоотдача, фондовооруженность, средние нормативные сроки службы, степень износа и др.

Пересчет баланса основных фондов в среднегодовые цены соответствующего периода осуществляется по индексам среднегодовых цен, рассчитываемым по периодам поступления или выбытия основных фондов. Здесь используются итоги переоценок основных фондов, по результатам которых определяется соотношение среднегодовых цен отчетного года к восстановительной стоимости основных фондов на начало года. Пересчет стоимости основных фондов осуществляется помесячно на базе среднемесячных индексов цен.

Индексы среднегодовых цен рассчитываются исходя из динамики цен на продукцию фондообразующих отраслей – машиностроения и промышленности строительных материалов – по данным статистики цен. Расчет индекса среднегодовых цен ведется по месяцам отчетного периода. Среднемесячные индексы цен рассчитываются как средние значения показателей на начало и конец каждого месяца, а среднегодовой индекс цен как частное от деления суммы среднемесячных индексов цен на 12.

Для балансов основных фондов должно соблюдаться следующее балансовое равенство;

где Ф1 и Ф2 – стоимость основных фондов на начало и на конец периода соответственно;

П – стоимость поступивших за период фондов;

Схемы балансов основных фондов по полной стоимости и за вычетом износа (по остаточной стоимости) (табл. 1.1. и табл. 1.2.).

Таблица 1.1.

Схема баланса основных фондов по полной стоимости

Виды основных фондов | Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном году | Наличие на конец года | ||

Всего | В том числе ввод в действе новых фондов | Всего | В том числе ликвидировано (списано) фондов | |||

А | 1 | 2 | 3 | 4 | 5 | 6 |

Основные фонды поступают за счет различных источников. Это может быть ввод в действие новых основных фондов в результате инвестиций, приобретение, поступление по договору дарения, внесение основных фондов в качестве вклада в уставный капитал и др. Основные фонды выбывают по следующим причинам: ликвидация объектов вследствие износа и ветхости, продажа другим юридическим и физическим лицам, безвозмездная передача, вклад в уставный капитал других организаций, передача в долгосрочную аренду и др. В балансе могут быть отражены все источники поступления и все причины выбытия по видам.

Схема баланса основных фондов по остаточной стоимости

Виды основных фондов | Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном году | Наличие на конец года | |||

Всего | В том числе ввод в действе новых фондов | Всего | В том числе | ||||

Ликвидировано (списано) фондов | Износ основных фондов за год | ||||||

А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

В балансе все показатели оцениваются по остаточной стоимости, за исключением показателя ввода в действие новых фондов, который оценивается по полной первоначальной стоимости. В отличие от баланса по полной оценке, в балансе по остаточной стоимости в качестве одной из причин уменьшения стоимости выступает годовой износ, который равен начисленной за год амортизации.

На основе рассмотренных балансов в статистике рассчитывается целый ряд показателей, характеризующих состояние, движение, использование основных фондов.

Как найти стоимость основных фондов

Автор КакПросто!

Любая современная компания, желающая сохранить и укрепить стабильное положение на рынке, обязана своевременно проводить мониторинг и оценку всех своих основных средств и фондов. Такая мера позволит формировать актуальный бюджет и проводить планирование средств с учетом текущего состояния фондов.

Статьи по теме:

Инструкция

Для вычисления стоимости основных фондов сначала составьте их перечень. К основным фондам относятся земля, производственные здания и сооружения, оборудование, машины, инструменты, приборы, в общем, весь производственный физический капитал предприятия. Затем рассчитайте полную первоначальную стоимость, которая в денежной форме выражает фактические расходы на покупку, доставку, монтаж и установку оборудования, строительство зданий.Рассчитайте неамортизированную стоимость, то есть первоначальную стоимость за вычетом износа. Стоимость основных фондов рассчитывается по формуле: полная первоначальная стоимость основных фондов минус сумма амортизации на конкретную дату.Рассчитайте полную восстановительную стоимость, то есть стоимостное выражение воспроизводства какого-либо объекта основных фондов. Этот показатель определяет величину затрат, требующихся в случае замены основных средств. При расчете используется индекс новых рыночных цен, данные о цене аналогичных объектов, по которым восстановительная стоимость уже определена, укрупненные коэффициенты изменения цен.

Рассчитайте остаточную стоимость, которая является инвентарной или восстановительной стоимостью за вычетом какого-либо из перечисленных элементов: износа, исчисленного с помощью норм амортизационных отчислений и коэффициентов поправки к ним, и износа, исчисленного с использованием метода экспертных оценок. Здесь важна и оценочная стоимость каких-либо дефектов, которые возникли при непрерывной и длительной эксплуатации объектов, что привело к снижению потребительских качеств. Определите рыночную, или оценочную стоимость, то есть цену, по которой покупатель готов приобрести основные фонды на основании договора купли-продажи при проведении аукциона иди других аналогичных торгов, например, тендеров. На рыночную стоимость влияет доходность, уровень инфляции и другие рыночные факторы.Определите балансовую стоимость основных фондов. Ее найти очень легко, она отражается в балансах предприятия.

Определите ликвидационную стоимость основных фондов. Обычно она устанавливается ликвидационной комиссией той организации, которая подлежит ликвидации по причине банкротства. Однако в законодательстве предусмотрены некоторые другие основания для определения ликвидационной стоимости основных фондов.

Предложение от нашего партнера

Источники:

- как определить основные фонды

Совет полезен?

Распечатать

Как найти стоимость основных фондов

Похожие советы

- Как определить стоимость здания

- Как определить амортизацию в 2018 году

- Чем цена отличается от стоимости и от себестоимости

- Как рассчитать технико-экономические показатели

www.kakprosto.ru

Что такое баланс основных фондов? Какие показатели движения, состояния и использования основных фондов можно рассчитать на его основе?

Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг (здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, жилища, вычислительная техника и оргтехника, транспортные средства).

Виды оценки основных фондов:

1. Полная первоначальная стоимость — на момент ввода в эксплуатацию.

2. Остаточная первоначальная стоимость (первоначальная стоимость за вычетом износа) — не перенесенная на произведенный продукт фактическая стоимость.

3. Полная восстановительная стоимость — это стоимость воспроизводства основных фондов в новом виде (приобретение, транспортировка, установка аналогичных новых объектов на момент переоценки).

4. Ликвидационная стоимость – выручка от реализации списанных фондов минус затраты на реализацию.

5. Балансовая стоимость – отражаемая в активе бухгалтерского баланса.

6. Остаточная восстановительная стоимость — это полная восстановительная стоимость основных фондов без суммы износа.

Движение основных фондов отражается в балансе ОФ.

Баланс ОФ по первоначальной стоимости.

| Пн | Ввод | Выбытие | Пк |

Пн и Пк – первоначальная стоимость ОФ соответственно на начало и конец периода.

Баланс: 1+2=3+4

Баланс ОФ по остаточной стоимости

| Он | Ввод | Износ за год | Выбытие | Ок |

Он и Ок – остаточная стоимость на начало и конец периода.

Баланс: 1+2=3+4+5

Амортизация – денежные средства, которые идут на восстановление основных фондов.

Норма амортизации: отношение годовой суммы амортизации к среднегодовой первоначальной стоимости, умноженное на 100%.

(14.2)

Объем ежегодных амортизационных отчислений А можно рассчитать по формуле

(14.1)

где Sп — полная первоначальная стоимость основных фондов; Sл — ликвидационная стоимость основных фондов за вычетом расходов на демонтаж; Т — нормативный срок службы основных фондов.

Для характеристики состояния, движения и использования основных фондов рассчитываются три группы основных показателей для оценки производственного потенциала предприятия.

Первая группа показателей отражает состояние основных фондов.

Коэффициент годности Кгод рассчитывается как отношение остаточной балансовой стоимости Sобс к полной балансовой стоимости основных фондов Sпбс :

Коэффициент износа Кизн рассчитывается как отношение суммы износа И к полной балансовой стоимости основных фондов Sпбс :

Вторая группа показателей отражает движение основных фондов.

Коэффициент обновления Кобн исчисляется как отношение стоимости введенных в оборот новых основных фондов за год Р к полной балансовой стоимости на конец года Sпбс к.г.

Коэффициент выбытия Квыб исчисляется как отношение стоимости выбывших основных средств В в течение года к полной балансовой стоимости основных фондов на начало года Sпбс н.г. :

Третья группа показателей характеризует использование основных фондов.

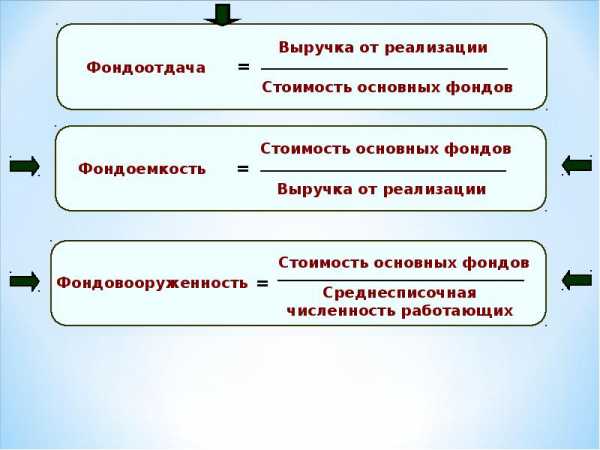

Показатель фондоемкости продукции V характеризует уровень затрат основных производственных фондов на один рубль произведенной продукции и исчисляется как отношение среднегодовой стоимости основных фондов к объему произведенной за год продукции Q:

(14.7)

Показатель фондоотдачи Ф характеризует выпуск продукции в расчете на один рубль стоимости основных фондов (чем лучше используются основные фонды, тем выше показатель фондоотдачи). Показатель рассчитывается как отношение объема произведенной за год продукции Q к среднегодовой стоимости основных фондов:

(14.8)

Эффективность использования основных фондов можно определить индексным методом. При этом следует учесть, что объем продукции и стоимость основных фондов в двух сравниваемых периодах должны выражаться в сопоставимых ценах (по стоимости в постоянных ценах).

Показатель фондовооруженности труда W отражает объем основных фондов, которыми оснащен один работник в процессе производства продукта труда, и рассчитывается как отношение среднегодовой стоимости основных производственных фондов к среднесписочной численности работников или рабочих Т:

(14.10)

Фондоотдача Ф и фондовооруженность труда W являются факторами роста производительности труда ПТ:

cyberpedia.su

формула расчета, как найти в балансе, определение на конец года

Под определением «основные средства» подразумевается особая форма средств труда, которая характеризуется продолжительным применением.

В компаниях принято их использовать на протяжении нескольких производственных циклов, а это влечет за собой плавное списание себестоимости методом начисления амортизации. Для осуществления учета и проведения необходимых исчислений возникает потребность в среднегодовой себестоимости основных фондов.

Определить среднегодовую себестоимость можно несколькими методами.

Содержание статьи

Что это такое и зачем нужна

Под определением «среднегодовая себестоимость основных фондов» скрывается формула, по которой осуществляется расчет, причем она установлена Налоговым кодексом РФ и принимается во внимание в процессе исчисления налога на имущество.

Под определением «среднегодовая себестоимость основных фондов» скрывается формула, по которой осуществляется расчет, причем она установлена Налоговым кодексом РФ и принимается во внимание в процессе исчисления налога на имущество.

Как отмечалось раннее, все без исключения основные средства требуют обязательного исчисления амортизационных отчислений.

Благодаря этому можно равномерно распределить нагрузку на весь период эксплуатации объекта, а не отображать ее исключительно в том месяце, когда будут приобретаться ОС.

Исчисления амортизации возможны в тех ситуациях, когда станет известно о среднегодовой себестоимости основных фондов.

Стоит отметить, что это далеко не единственная причина, которая вынуждает производить расчет себестоимости. Рассматриваемая стоимость необходима для определения налога на имущество, который должны платить организации.

Нередко в компаниях появляется желание произвести оценку того, насколько объективно применяются основные средства. Для расчета необходимых значений применяется среднегодовая себестоимость основных производственных фондов, формула которой позволяет определить фондоотдачу с максимальной точностью.

Однако перед тем как рассмотреть способы определения рассматриваемого показателя, необходимо разобраться с разновидностями.

Разновидности ОС

В законодательных актах РФ, которые напрямую связаны с ОС, предоставляются подробные разъяснения и упоминаются разновидности основных средств.

Если говорить о себестоимости основных фондов, могут браться во внимание такие разновидности:

| Вид себестоимости | Разъяснение | Ключевые особенности |

|---|---|---|

| Изначальная | Содержит в себе расходы на покупку либо формирование объекта ОС, включая его транспортировку до непосредственного места применения. | Используют с целью определения нормы амортизации и последующих отчислений. На базе полученной себестоимости нужно определить доходность, рентабельность всех без исключения имеющихся активов. |

| Восстановительная | Себестоимость ОС по состоянию на период осуществления последней переоценки. | Позволяет в полной мере осуществить перерасчет расходов в четком соответствии с себестоимостью и тарифами на конкретный период. |

| Остаточная | Это изначальная либо же восстановительная себестоимость ОС без учета размера рассчитанного износа. | С ее помощью можно рассчитать определить процент износа ОС. Благодаря этому можно преждевременно формировать план ремонта либо замены объекта. |

| Ликвидационная | Подразумевается та себестоимость ОС, по которой осуществляется продажа либо списание. | Значение может равняться 0, если все без исключения амортизационные отчисления по объекту были произведены. |

| Среднегодовая стоимость | Если же берется во внимание среднегодовая себестоимость основных производственных фондов, то для необходимости исчислений компания вправе применять несколько методик. | Допускается возможность рассчитать из балансовых сведений либо же на базе информации относительно ввода и выбытия основных фондов. |

Как найти

Если у компании возникает необходимость в исчислении среднегодовой себестоимости, уполномоченное лицо вправе применять одну из нескольких методик. Перед тем как выбрать один из нескольких способов, нужно знать ответы на такие вопросы, как:

- с какой целью нужно осуществить расчет себестоимости и целесообразно ли делать это вообще;

- насколько точной должны быть полученные показатели (какой процент погрешности допускается).

К примеру, если нет необходимости в максимальной точной среднегодовой себестоимости основных фондов, формула, при которой не учитывается месяц введения и списания ОС будет наиболее оптимальной.

Базовая формула

Нередко в процессе исчислений использую такую формулу, как:

Сср. = (Сн.г. + Ск.г.) / 2

В данной ситуации изначальную себестоимость берут цену за 1 января, а конечную – за 31 декабря календарного года.

У уполномоченного лица компании возникает вопрос о том, как рассчитать себестоимость основных производственных фондов на завершение календарного года. В подобной ситуации можно применять такую формулу:

Ск.г. = Сн.г. + Свведения — Свыбытия

Применять такую формула компания имеет право только тогда, когда за базу будет учитываться балансовая себестоимость остаточных средств. Иные методики не применяются.

Методики расчета

Рассмотрим иные варианты расчета.

Определение полной учетной

В том случае, если возникает необходимость в максимально точных конечных значениях, то базовая формула применяться не может. В такой ситуации будет иметь значение момент списания основных средств либо ввод в эксплуатацию.

Если руководство компании изъявило желание максимально точно рассчитать показатели фондовой отдачи, к примеру, то следует производить исчисления по таким формулам:

Сср. = Сн.г. + М1 /12 * Свведения – М2 / 12 * Свыбытия

Все имеющиеся параметры являются идентичными, единственным исключением является применение показателей М1 и М2, которые способны отображать количество месяцев, прошедших с периода ввода в эксплуатацию либо же с момента списания основных средств.

Исчисления хронологической

Более точные показатели исчислений можно получить благодаря расчету среднего значения цены по каждому отдельному взятому месяцу, применяя при этом базовую формулу, только с обязательным учетом показателя не на начало и конец календарного года, а по каждому месяцу (на начало и конец).

После этого все полученные среднемесячные показатели должны суммироваться и быть разделены на 12, откуда и получается конечное значение цены ОС.

Определение цены по балансовым показателям

Допускается возможность расчета среднегодовой цены, используя балансовые сведения. В такой ситуации будет использовано такую формулу:

Сср. = Сб + (Св * М) / 12 – (Сл * (12 – Мф)) / 12, в которой

- Сб – балансовая цена основных средств;

- Св – цена средств, которые были введены в эксплуатацию;

- Сл – цена объектов основных средств, которые были списаны;

- М – общее число календарных месяцев в году, которые уже прошли;

- Мф – в скольких месяцах календарного года эксплуатировались основные средства.

Любая методика определения среднегодовой цены обладает своими особенностями, которые требуют к себе знания тех или иных значений. При отсутствии необходимости в точных показателях необходимо применять базовую формулу.

Анализ результатов

Анализ рассматриваемой стоимости направлен исключительно на поиск, возможную ликвидацию и предупреждения проблемных ситуаций по отношению к рентабельности компаний. Для возможности осуществить калькуляционные операции по данным значениям применяется СЦ основных активов.

Расчеты могут быть произведены по таким формулам, как:

- для фондовой отдачи: число изготовленных товаров / СЦ основных активов;

- для фондовой емкости: СЦ основных активов / число изготовленного товара;

- для фондового вооружения: СЦ главных активов / среднее число наемного штата сотрудников.

Динамика полученных значений в течение календарного года указывает на целесообразность использования фонда с различных сторон.

Положительные показатели говорят о повышении фондовой отдачи, в противном случае — о понижении.

В том случае, если фондовая емкость повышается, но понижается отдача – можно говорить о нерациональности применения средств компанией. Исходя из этого, необходимо срочно принимать важные управленческие решения.

Важно помнить, чтобы исключить риски в принятии управленческих решениях, крайне важно избежать рисков допущения каких-либо ошибок в процессе расчетов.

Как проводится расчет остаточной стоимости и вносятся корректировки? Подробности — на данном видео.

znaybiz.ru

Формула фондовооруженности по балансу

Понятие фондовооруженности

Финансовую оценку деятельности предприятия, его состояния и эффективность управленияресурсами проводят с помощью многих коэффициентов. Важными являются показатели, определяющие уровень эффективности использования и вовлечения основных средств в процесс производства.

Для характеристики процесса производства чаще всего используют три основных показателя:

- фондоёмкость,

- фондоотдача,

- фондовооружённость.

Формула фондовооружённости по балансу позволяет провести оценку степени обеспеченности всех работников основными средствами. К основным средствам (фондам) компании можно отнести:

- здания, сооружения,

- станки, оборудование, инструмент,

- транспорт,

- проичзодственная инфраструктура и др.

Показатель фондовооруженности влияет на значения фондоотдачи и фондоёмкости, поэтому их не стоит путать.

Формула фондовооруженности по балансу

Формула фондовооруженности основных средств по балансу требует данных о количестве работников и основных средствах предприятия.

Формула фондовооруженности по балансу выглядит следующим образом:

ФВ = СОС / СЧ

Здесь ФВ – показатель фондовооруженности,

СОС – стоимость основных средств (за год),

СЧ – средняя численность работников.

Формула фондовооруженности рассчитывается по бухгалтерскому балансу отношением среднегодовой стоимости основных фондов к среднесписочной численности работников.

Данный показатель отражает рублевую стоимость основных фондов производства, которая приходится на одного рабочего.

Среднегодовая стоимость основных средств

При оценке фондовооруженности на практике в течение исследуемого промежутка временистоимость основных средств меняется в соответствии с выбытием или вводом. Поэтой причине важен расчет остаточной стоимости основных фондов.

Формула расчета среднегодовой стоимости основных средств выглядит так:

СОС = ОСнач + (ОСвв*n1/12) + (OCвыб * n2/12)

Здесь СОС – среднегодовая стоимость основных средств,

ОСнач – основные средства на начало года,

ОС вв – основные средства введенные за год,

n1 – количество месяцев использования введенные средств,

ОС выб – выбывшие основные фонды,

n 2 – количество месяцев, на протяжении которых использовались выбывшие средства.

Значение показателя фондовооруженности

При увеличении фондовооруженности основных фондов происходит рост производительности труда. Все основные фонды классифицируются на активные и пассивные фонды. К активным фондам можно отнести:

- станки и оборудование,

- транспортные средства и др.

Пассивными фондами могут быть:

- офисное здание,

- склад готовой продукции,

- различные сооружения и др.

Анализируя динамику изменений в активных производственных фондах можно проследить характер автоматизации производственного процесса, рост которого благотворно влияет инвестиционную привлекательность и конкурентоспособность предприятия.Если наблюдается рост фондовооруженности труда, то можно говорить об увеличении эффективного использования основных средств, и наоборот.

При появлении тенденции к снижению показателя фондовооруженности, можно отметить неэффективное использование фондов предприятия. В этом случае нужно проводить оценку всех показателей, в соответствии с которыми работают основные фонды, и разрабатывать определенные меры.

Примеры решения задач

ru.solverbook.com