Расчет нормы чистой прибыли (формула)

Норма прибыли является одной из характеристик деловой активности компании и используется не только при прогнозных расчетах, но и для оценки целесообразности инвестиций в фирму. Рассмотрим, что собой представляет этот показатель и как рассчитывается.

Норма чистой прибыли: смысл

Норма прибыли: применение

Формула расчета нормы прибыли

Расчет показателей из формулы

Итоги

Норма чистой прибыли: смысл

Норма чистой прибыли (или коэффициент чистой рентабельности) — измеряемое в процентах отношение чистой прибыли к выручке (постановление Правительства РФ от 25.06.2003 № 367). Т. е. этот показатель демонстрирует, сколько прибыли приходится на единицу (рубль) выручки. Соответственно, он служит характеристикой доходности (эффективности) осуществляемой деятельности.

Его следует отличать от иных показателей нормы прибыли (рентабельности), рассчитываемых от других баз, например, от:

- активов;

- инвестиций;

- затрат;

- персонала;

- капитала.

Далее для краткости будем называть норму чистой прибыли нормой прибыли, а иные показатели нормы прибыли — показателями рентабельности.

Норма прибыли дает возможность оценить доходность бизнеса, которая имеет место после осуществления всех связанных с ним расходов и вычета причитающихся к уплате налогов. Хорошим считается значение этого показателя в пределах от 8 до 20%. Чем он выше, тем более высокой доходностью и эффективностью характеризуется бизнес.

Реальные значения нормы прибыли в немалой степени зависят от отрасли, в которой осуществляется деятельность, и конкретных условий работы того или иного юрлица. Если имеет место убыток или нулевая прибыль, данный показатель не рассчитывается.

Норма прибыли: применение

Норму прибыли можно использовать не только для оценки величины дохода, получаемого с каждого рубля выручки, но и для иных целей, таких как:

- Регулирование цен продажи.

- Составление прогнозных расчетов.

- Оценка эффективности инвестиционных вложений в бизнес. При этом определения одной нормы прибыли для этого будет недостаточно. Понадобятся расчеты ряда других коэффициентов, в первую очередь показателей рентабельности инвестиций, капитала, активов и затрат. Норма прибыли — только одна из величин, определяемых при такой оценке. Но с ее ожидаемой величиной будут сравниваться, например, процентные ставки по инвестиционным кредитам и займам. И если эти ставки окажутся выше, чем норма прибыли, такие вложения окажутся невыгодными.

- Определение целесообразности предоставления юрлицу кредита или займа на пополнение оборотных средств. Если эти поступления целиком направляются непосредственно на вложения в себестоимость выпускаемой продукции или приобретение товаров для перепродажи, то при сохранении цен реализации

- Оценка инвестиционной привлекательности, ряд показателей для которой, в т. ч. величина нормы прибыли, рассчитывается за несколько лет. Хорошей характеристикой будет устойчивый рост нормы прибыли.

Таким образом, норма прибыли представляет интерес:

- для собственников;

- инвесторов;

- банков и заимодавцев;

- руководства и финансово-экономической службы самого юрлица.

Перечисленным лицам также полезно знать величину коэффициентов ликвидности, характеризующих субъекта. Читайте о них в статье «Проведение анализа коэффициентов ликвидности (нюансы)».

Формула расчета нормы прибыли

Формула расчета нормы прибыли представляет собой выраженное в процентах (путем умножения на 100) частное от деления суммы чистой прибыли на величину выручки от реализации, очищенной от налогов (НДС и акцизов), за один и тот же период.

В условных обозначениях формула имеет следующий вид:

Нп = 100 х ЧП / Выр,

где: Нп — норма прибыли;

ЧП — величина чистой прибыли;

Выр — сумма выручки без НДС и акцизов.

Данные для расчета берут из отчета о финрезультатах. Его действующая форма утверждена приказом Минфина России от 02.07.2010 № 66н. Выраженная через номера строк полной формы этого отчета (приложение 1 к приказу № 66н), вышеприведенная формула будет выглядеть так:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсягде: Нп — норма прибыли;

2400 — номер строки отчета о финрезультатах, в которой показана величина чистой прибыли;

2110 — номер строки отчета о финрезультатах, в которой показана сумма выручки без НДС и акцизов.

Отчет о финрезультатах может составляться по упрощенной форме (приложение 5 к приказу № 66н), в которой номера строк не указаны, но все необходимые для расчета данные присутствуют.

С наименованиями строк, содержащих эти данные, формула получится такой:

Нп = 100 х Чистая прибыль / Выручка,

где: Нп — норма прибыли.

При необходимости проанализировать рассматриваемый показатель за ряд предшествующих лет может понадобиться сделать его расчет по той форме отчета о финрезультатах, которая действовала до отчетности за 2011 год и называлась отчетом о прибылях и убытках. Это форма была утверждена приказом Минфина России от 22.07.2003 № 67н, и номера строк в ней имели другую нумерацию.

С номерами этих строк формула выглядит так:

Нп = 100 х стр. 190 / стр. 010,

где: Нп — норма прибыли;

190 — номер строки отчета о прибылях и убытках, в которой показана величина чистой прибыли;

010 — номер строки отчета о прибылях и убытках, в которой показана сумма выручки без НДС и акцизов.

Расчет показателей формулы

В отчет о финрезультатах показатели, входящие в формулу нормы прибыли, попадают из данных бухучета.

Выручка, показанная по строке 2110, соответствует величине, образовавшейся по кредиту счета 90, за вычетом числящихся в дебете этого же счета налогов (НДС и акцизов).

Величина чистой прибыли может быть взята как сальдо счета 99 до реформации баланса. В отчете о финрезультатах она последовательно рассчитывается от выручки (строка 2110) путем совершения с этой суммой арифметических действий с участием данных, попавших в каждую последующую строку этого отчета с определенных счетов бухучета:

- В строку 2120 — как показанные по дебету счета 90 цифры, поступившие со счетов 20, 23, 41, 43.

- В строку 2210 — как показанные по дебету счета 90 цифры, поступившие со счета 44.

- В строку 2220 — как показанные по дебету счета 90 цифры, поступившие со счета 26.

- В строки 2310, 2320, 2340 — как равные доходам, показанным по кредиту счета 91, за вычетом НДС, если эти доходы его содержат.

- В строки 2330 и 2350 — как равные расходам, показанным по дебету счета 91, за вычетом сумм НДС, относящихся к доходам, отраженным по дебету счета 91.

- В строку 2300 — как равные сумме, списанной со счетов 90 и 91 на счет 99.

- В строку 2410 — как равные сумме налога на прибыль, начисленной по декларации и показанной в начислениях по кредиту счета 68.

- В строку 2421 — как равные разнице между ПНО и ПНА, попавшими на счет 99 со счета 68.

- В строку 2430 — как равные разнице между кредитовым и дебетовым оборотами ОНО по счету 77 (положительной величиной при преобладании кредитового оборота и отрицательной при преобладании дебетового).

- В строку 2450 — как равные разнице между дебетовым и кредитовым оборотами ОНА по счету 09 (положительной величиной при преобладании дебетового оборота и отрицательной при преобладании кредитового).

- В строку 2460 — как равные сумме иных данных (кроме вышеуказанных), присутствующих на счете 99.

Все значения в отчете о финрезультатах отражаются с учетом знака: положительные — в своих абсолютных значениях, а отрицательные — в круглых скобках. Таким образом, чтобы получить конечный результат в виде значения чистой прибыли, нужно просуммировать значения всех перечисленных строк с учетом того знака, который для них указан.

При упрощенной форме отчета определение чистой прибыли будет аналогичным и через наименования строк будет иметь следующий вид:

Выручка + обычные расходы (со знаком –) + проценты к уплате (со знаком –) + прочие доходы + прочие расходы (со знаком –) + налог на прибыль (со знаком –).

При использовании старой формы отчета о финрезультатах (отчета о прибылях и убытках, утвержденного приказом № 67н) указанные номера строк действующего отчета будут заменены следующим образом:

- 2110 на 010;

- 2120 на 020;

- 2210 на 030;

- 2220 на 040;

- 2310, 2320, 2340 на 080, 060, 090;

- 2330 и 2350 на 070 и 100;

- 2410 на 150;

- 2421 на 200;

- 2430 на 142;

- 2450 на 141;

- 2460 на дополнительно введенный в старую форму отчета номер строки.

Итоги

Норма чистой прибыли — показатель, достаточно важный для оценки инвестиционных возможностей хозсубъекта и перспектив регулирования цен продажи. Его расчет несложен, но зависит от качества данных, участвующих в расчетной процедуре.

nalog-nalog.ru

Норма прибыли — формула расчета и рентабельность

Показатель прибыли в отечественной и зарубежной практике изучается на протяжении долго времени. Периодически возникают факторы, которые существенным образом влияют на финансовый результат хозяйствующего субъекта.

Под нормой прибыли следует понимать отношение прибыли к авансированному капиталу. Показатель следует выражать в процентах. Рассматриваемый финансовый коэффициент отражает эффективность применения денежных средств. У финансистов принято норму прибыли называть доходностью капитала.

Факторы, определяющие эффективность бизнеса

Частое применение существенных источников увеличения эффективности бизнеса предусматривает применение комплекса мер, которые отражают основные направления развития и совершенствования деятельности.

Следует отметить самую главную классификацию факторов эффективности бизнеса, основанную на определении уровня управления производством. Это внутренние и внешние факторы, поскольку они существенным образом влияют на степень эффективности предпринимательской деятельности.

Более подробно выделим три основополагающих фактора, прямым образом влияющих на ведение деятельности бизнеса и на его экономический результат:

- Оборудование, так называемые средства производства. При высокой производительности, качественном обслуживании и оптимальной загруженности можно получить максимальный результат с минимальными издержками.

- Сырье, материалы и аналогичные компоненты. Хорошее качество, минимальный отход и низкая энергоемкость в совокупности с качественным управлением запасами должны гарантировать высокий уровень производимое продукции, низкий брак и минимальные расходы.

- Технологическая обеспеченность бизнеса хороший признак интенсивности производства.

Как определить расчетную норму прибыли

Использование начального вложения в качестве знаменателя

Для определения расчетной нормы прибыли следует сначала определить годовую прибыль, которая находится по формуле:

П=ВВ-ОИ

где П- прибыль организации

ВВ – валовая выручка

ОИ – общие издержки

Затем следует определить стоимость износа основных фондов, используя данные о стоимости основных средств.

Это делается в два действия:

ОС = НС — ЛС

СИ = ОС/СПИ

СПИ – срок полезного использования

Далее необходимо определить среднегодовую прибыль, для этого от ежегодной выручки отнимем стоимость износа:

Пс = В – СИ

В – выручка

Определить расчетную норму прибыли можно простым соотношением:

РНП = Пс/ПВ

Рассчитайте среднюю прибыль компании.

Рассматриваемый способ основывается на стандартной формуле:

СНП=Пс/СВ

Определите среднее вложение.

Этот показатель включает издержки по капитальным вложениям и находится по формуле:

СВ=(НВ+ЛС)/2

Расчет нормы прибыли:

РНП=ПС/СВ*100

Соотношение экономии чистой себестоимости и начального вложения, представленный в процентах и есть РНП.

Определить СНП достаточно легко, все данные можно получить в бухгалтерских отчетах.

Как рассчитать рентабельность?

Оценка финансовой деятельности бизнеса не представляется возможной без расчета показателя рентабельности, отражающий экономическую эффективность деятельности.

Рассчитывают несколько видов рентабельности: продаж, продукции, активов, капитала и так далее, для которых есть свой порядок расчета. Коэффициенты рентабельности применяются часто в финансовом анализе, при прогнозировании.

Существующие способы определения рентабельности преследуют свои цели и используют различные отчетные показатели.

Рентабельность основной деятельности

Это затратный показатель, позволяющий оценить объем прибыли на рубль затрат:

Rод = Прибыль от реализации/себестоимость.

Рентабельность оборотного капитала

Рентабельность оборотных средств характеризует эффективность вложенного в оборотный капитал рубля.

Rок = Чистая прибыль/Оборотный капитал

Чем выше коэффициент, тем оборотный капитал эффективнее используется.

Рентабельность основного капитала

Полученная прибыль еще не признак эффективной деятельности. Необходимо рассчитать более подробно прочие финансовые показатели.

Rок=Чистая прибыль/Основной капитал

Коэффициент отражает какая доля чистой прибыли приходится на единицу основного капитала компании.

Расчет рентабельности продаж

Коэффициент, характеризующий чистую прибыль в объеме валовой выручке, показывает финансовую эффективность деятельности. За финансовый результат можно принимать разные показатели прибыли.

Нормативное значение рентабельности продаж зависит от ряда особенностей, например, отраслевой принадлежности.

Порог рентабельности

Порог рентабельности еще называют точкой безубыточности, характеризующий такой уровень деловой активности, при котором сумма затрат равна сумме доходов и помогает рассчитать запас финансовой прочности компании:

Пр = Пос затраты/К валовой маржи

Коэффициент валовой маржи находится по формуле:

Вм = (Валовая выручка — Переменные затраты)/Валовая выручка

При планировании и прогнозировании многие руководители берут это за основу принятия решений, когда требуется вести бизнесс таким образом, чтоб этот порог не превысить.

Рентабельность затрат

Показывает на сколько потраченные на бизнес средства окупаемы, отражает сколько прибыль получается на один вложенный рубль. Применяется для анализа эффективности затрат.

Показатель определяется следующим образом:

Рз = Прибыль/Декапитализированные расходы.

Аддитивные используются, когда показатель рассчитывается как разность или сумма результирующих факторов, мультипликативные – как их произведение, а кратные – когда для получения результата факторы делятся друг на друга.

Применение данных моделей приводят к комбинированным или смешанным моделям. Для полного факторного анализа рентабельности применяются многофакторные модели, в которые включены разные коэффициенты рентабельности.

Чистая прибыль

Чистая прибыль- это довольно сложная экономическая категория. Ее изучением занимаются лучшие умы современности, причем как отечественные, так и зарубежные.

На менеджменте компании лежит высокая ответственность по управлению предприятием таким образом, чтоб бизнес генерировал максимальную прибыль. Потому что собственники всегда желают получать дивиденды.

Таким образом, перед руководством стоит важная задача по управлению доходами и расходами таким образом, чтоб первых было больше, а вторых как можно меньше. Учитывая, что при расчете чистой прибыли учитываются все прямые, переменные и косвенные затраты

Под чистой прибылью хозяйствующего часть следует понимать долю валовой выручки, за минусом расходов на выплату заработной платы и налоговых платежей.

Получение прибыль главная цель деятельности коммерческой организации.

Генерирование прибыли достаточно сложный процесс, лишь немногие собственники обладают необходимыми навыками и умением принимать правильные управленческие решения.

Теоретически прибыль является составляющей балансовой прибыли компании, остающаяся в распоряжении собственников, которая далее может быть распределена по их усмотрению. Показатели чистой прибыли невероятно важны для каждого предприятия, ведь на них в большей степени ориентируются инвесторы.

Расчёт чистой прибыли

Определить чистую прибыль достаточно просто. Сначала необходимо определить период, за который будут производиться расчёты.

Чистая прибыль находится по формуле:

ЧП = Финансовая прибыль + Валовая прибыль+ Другая прибыль — Обязательные налоговые платежи.

Распределение чистой прибыли

Основной законодательной базой, регламентирующей распределение чистой прибыли, является ФЗ «Об обществах с ограниченной ответственностью».

Распределение прибыли организация может осуществлять ежеквартально, один раз в шесть месяцев или ежегодно. Решение принимается на общем собрании участников. Чистая прибыль, как мы выяснили, является финансовым результатом компании.

Собственники бизнеса могут распределить ее на следующие цели:

- выплата дивидендов

- финансирование бизнеса в виде вложений в основной или оборотный капитал

- резервный капитал и далее

Кроме того, акционерные общества, выпускающие акции и торгующие ими на бирже заинтересованы в выплате дивидендов, так как это основной показатель, на который ориентируются инвесторы при вложении своего капитала.

Опытные собственники понимают, когда следует прибыль извлекать, а когда вкладывать. Пока бизнесу есть куда расти и развиваться, нецелесообразно будет выводить капитал, когда можно его авансировать.

Поэтому изучение рынка, конкурентов и перспектив развития дает определенные данные об этапах деятельности и возможном достижении максимальных объемов производства.

В этот момент компания не сможет уже активно и динамично развиваться, а перейдет в фазу застоя и тогда следует чистую прибыль выводить в виде дивидендов.

Прибыль распределяется между участниками пропорционально их долям. Также она может быть направлена предприятием в любые необходимые цели. В последнее время распространено использование прибыли на благотворительность.

Формирование чистой прибыли

Объем чистой прибыли отчетного периода не дает полной информации, по причине того, что не все доходы и расходы учитываются. В свою очередь, эта строка отчетности характеризует деятельность достаточно показательно.

Чистая прибыль есть главный показатель, характеризующий деятельность хозяйствующего субъекта. Этот показатель интересует кредиторов в целях изучения кредитоспособности, контрагентов для определения благонадежности и акционеров для расчета эффективности.

Носкова Елена

В профессии бухгалтера я уже 15 лет. Работала главным бухгалтером в группе компаний. Имею опыт прохождения проверок, получения кредитов. Знакома со сферами производства, торговли, услуг, строительства.

Если у Вас есть вопросы,

получите бесплатную консультацию прямо сейчас

rushbiz.ru

Норма прибыли: формула расчета

Для понимания успешности деятельности предприятия одним из основных критериев является величина прибыли. В общем виде под прибылью понимают разницу между денежными средствами, полученными от продаж, и затратами предприятия. Существует понятие нормы прибыли, формулу расчета и экономическую сущность которой рассмотрим ниже.

Понятие нормы прибыли

В Постановлении Правительства РФ от 25.06.2003 № 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа» дано определение нормы чистой прибыли как отношения суммы чистой прибыли к сумме выручки без учета налога на добавленную стоимость и акцизов, включенных в цену реализации товаров или услуг предприятия.

Норма прибыли показывает, сколько копеек прибыли приходится на каждый рубль выручки. Данный показатель позволяет оценить, насколько эффективно соотношение затрат предприятия и полученных от продаж средств.

Формула расчета нормы прибыли

Норма прибыли = Чистая прибыль / Выручка

В числителе стоит показатель чистой прибыли, который является конечным показателем прибыльности предприятия, отчищенным от всех возможных расходов.

По строкам формы 2 «Отчет о прибылях и убытках» формула рассчитывается как:

Чистая прибыль = Прибыль (убыток) до налогообложения – Текущий налог на прибыль – Изменение отложенных налоговых обязательств – Изменение отложенных налоговых активов – Прочее

В знаменателе стоит показатель выручки, отражающий сумму полученной предприятием выручки от реализации товаров и услуг в данном отчетном периоде, за вычетом налога на добавленную стоимость и акцизов. В форме 2 «Отчет о прибылях и убытках» данный показатель отражен по строке 2110 «Выручка».

Применение нормы прибыли

Норма прибыли применяется руководством компании для:

- отслеживания динамики рентабельности бизнеса, когда показатель сравнивается с предыдущими периодами;

- сравнения эффективности деятельности филиалов, подразделений или дочерних зависимых обществ компании для целей анализа эффективности того или иного актива и последующего решения о трансформации структуры портфеля активов;

- бенчмарк с другими предприятиями отрасли, если известна средняя норма прибыли для аналогичных компаний, что позволяет сохранять или достигать конкурентные преимущества по цене при низких издержках;

- ожидаемая норма прибыли используется для принятия решения о запуске или отказе от инвестиционного проекта или при выборе из нескольких инвестиционных проектов, когда предпочтение отдается инвестиции с наивысшей нормой прибыли.

Факторы, оказывающие влияние на норму прибыли

Норма прибыли формируется отношением двух показателей доходности, соответственно, факторы, влияющие на числитель и знаменатель, оказывают влияние и на итоговое значение.

Числитель, выручка, зависит от объема продаж в натуральных единицах измерения и от цены реализации товаров или услуг компании. В то же время ценовая политика компании, установленные правила по оплатам – с отсрочками, авансовыми платежами и так далее – оказывают влияние и на объем продаж.

Чистая прибыль зависит как от цены и объема продаж, так и от всех затрат, понесенных предприятием в процессе хозяйственной деятельности, как производственных, так и связанных с другими обеспечивающими процессами в компании.

Так, компания может реализовывать большие объемы продукции по приемлемым для неё ценам, но если при этом себестоимость очень высока и прочие затраты также выше, чем их приемлемый уровень, то весь эффект от больших продаж будет нивелирован неэффективными процессами производства и управления.

glavkniga.ru

Норма прибыли: формула расчета

Величина — прибыль — предприятие

Cтраница 1

Величина прибыли предприятия зависит от снижения себестоимости продукции и количества ее изготовления в планируемый календарный срок.

Фактором, определяющим величину прибыли предприятия от реализации продукции, служат применяемые цены. Свободные цены в условиях их либерализации устанавливаются предприятиями в зависимости от конкурентоспособности данной продукции, спроса и предложения аналогичной продукции другими производителями.

Себестоимость продукции предопределяет величину прибыли предприятия.

Фактором, определяющим величину прибыли предприятия от реализации продукции, служат применяемые цены. Свободные цены в условиях их либерализации устанавливаются предприятиями в зависимости от конкурентоспособности данной продукции, спроса и предложения аналогичной продукции другими производителями.

Себестоимость продукции предопределяет величину прибыли предприятия.

Цена акции зависит от величины прибыли предприятия и банковского процента, акции являются предметом биржевых сделок.

Фактором, напрямую определяющим величину прибыли предприятия от реализации продукции, являются применяемые цены. Свободные цены устанавливаются самими предприятиями в зависимости от конкурентоспособности данной продукции, спроса и предложения аналогичной продукции другими производителями. Поэтому уровень свободных цен на продукцию в определенной степени является фактором, зависящим от предприятия.

Таким образом, согласуются требования рынка и величины прибыли предприятия. Изделие 3, имеющее с точки зрения рынка наилучшие шансы на рост объемов реализации несмотря на повышение цены, одновременно имеет теперь наилучшее значение суммы покрытия.

К числу важных факторов, влияющих на величину прибыли предприятия, относится себестоимость продукции. Влияние себестоимости на прибыль устанавливается сопоставлением фактически реализованной продукции по плановой и фактической себестоимости.

Себестоимость — важнейший качественный показатель, опреде-ляющий величину прибыли предприятия. Поэтому его снижение имеет большое значение и должно быть точно и детально обосно-вано.

Кроме того, от объема реализации зависит и величина прибыли предприятия — одного из важнейших показателей его деятельности.

Мероприятия партии и правительства в области совершенствования хозяйственного механизма направлены на то, чтобы усилить зависимость величины прибыли предприятия от степени выполнения им своих договорных обязательств по поставкам продукции другим предприятиям, а также от эффективности использования материальных и трудовых ресурсов.

Мы воспользуемся этими данными, чтобы с помощью нормы маржинальной прибыли показать, как влияют на величину прибыли предприятия изменения постоянных и переменных затрат, объема производства продукции и ее цены.

Итак, затраты на производство и реализацию продукции в целом, формирующие себестоимость продукции, являются важнейшим многофакторным компонентом, определяющим величину прибыли предприятия.

Как видно из формулы 12.12, в инфляционной экономике предприятию выгодно, чтобы его чистая денежная позиция была отрицательна, т.е. его денежные обязательства в местной валюте превосходили по величине денежные активы, поскольку именно это превышение и составляет базу расчета величины инфляционной прибыли предприятия.

Страницы: 1 2

kvartal-sobitii.ru

Норма прибыли | Современный предприниматель

Важный показатель эффективности деятельности бизнеса – это норма прибыли (НП). Этот критерий наглядно показывает, сколько прибыли приносит каждый вырученный рубль. Разберемся, как рассчитать норму чистой или валовой прибыли за заданный период – формулы приведены далее.

Норма чистой прибыли – значение в управленческом учете

При анализе успешности и активности финансово-хозяйственной деятельности компании используются различные показатели. Одним из них является норма чистой прибыли (НЧП). Согласно Постановлению Правительства № 367 от 25.06.03 г. под НЧП в процентах понимается уровень доходности организации, который выражается путем отношения полученной чистой прибыли за период к величине выручки. При этом из суммы выручки исключаются НДС и акцизы.

Еще одно наименование этого показателя – это коэффициент чистой рентабельности. Кроме того, существуют такой критерий, как норма прибыли (рентабельности), определяемый путем соотношения прибыли к заданной базе. В роли последней обычно выступают суммы активов (рентабельность активов), капитала (рентабельность капитала), издержек (рентабельность затрат), инвестиций (рентабельность инвестиций) и т.д. Далее мы рассмотрим, как рассчитать НЧП.

Норма прибыли – формула расчета

Показатель НЧП позволяет управленцам оценить уровень доходности организации. Чем выше значение, тем, соответственно, больше извлеченная прибыль и эффективнее управление бизнесом. Как правило, при вычислении используется нижеприведенная методика.

Норма чистой прибыли – формула расчета

НЧП = ЧП / В, где:

- ЧП – это значение чистой прибыли по стр. 2400,

- В – значение выручки по стр. 2110.

Все данные берутся из бухгалтерского отчета по ф. 2. Величину чистой прибыли также можно найти в ф. 2 «О финрезультатах» предприятия за заданный период. Этот показатель определяется так:

- ЧП по стр. 2400 = Прибыль или убыток до налогообложения по стр. 2300 – Текущий налог с прибыли по стр. 2410 – Изменение ОНО по стр. 2430 – Изменение ОНА по стр. 2450 – Прочие суммы по стр. 2460.

Обратите внимание! Если компанией получен за отчетный (налоговый) период убыток по итогам хоздеятельности, показатель НЧП можно рассчитать по общему алгоритму, но при этом его значение будет отрицательным. Учитывая, что успешный уровень доходности характеризуется высокими показателями НЧП, в такой ситуации нельзя говорить об эффективности бизнеса.

Норма валовой прибыли – формула

Термин норма валовой прибыли (НВП) рассчитывается по аналогии с НЧП, но составными частями формулы будут не чистая прибыль и выручка, а валовая прибыль и выручка. Показатель характеризует, сколько прибыли получено предприятием непосредственно от продаж, то есть до того, как учтены все прочие, сопутствующие основной деятельности, расходы и доходы.

НВП = ВП / В, где:

- ВП – это значение финансового результата по стр. 2100 отчета ф. 2,

- В – это значение выручки по стр. 2110.

НВП означает эффективность основной деятельности бизнеса, без учета коммерческих и управленческих издержек, выданных и привлеченных займов, а также дополнительных направлений работы предприятия.

Практическое применение нормы прибыли

Оба показателя помогают оценить в динамике абсолютные и относительные отклонения в рентабельности всей компании или по ее подразделениям, выявить расхождения по сравнению со среднеотраслевыми статистическими значениями; сделать долгосрочные и краткосрочные корректировки управления бизнесом. Помимо различных прогнозных расчетов НЧП позволяет регулировать ценообразование, а НВП – оценить успешность инвестиционной и финансовой деятельности. Для повышения точности анализа показатели рекомендуется использовать комплексно.

spmag.ru

Норма чистой прибыли — это… Что такое Норма чистой прибыли?

- Норма чистой прибыли

- Норма чистой прибыли характеризует уровень доходности хозяйственной деятельности организации. Норма чистой прибыли измеряется в процентах и определяется как отношение чистой прибыли к выручке (нетто).

Постановление Правительства РФ от 25.06.03 № 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа»

Словарь: бухгалтерский учет, налоги, хозяйственное право. — М.: СБИ. С. М. Джаарбеков. 2001.

- Норма прибыли на инвестиции

- Норматив обязательных резервов банка

Смотреть что такое «Норма чистой прибыли» в других словарях:

Норма чистой прибыли — характеризует уровень доходности хозяйственной деятельности организации. Норма чистой прибыли измеряется в процентах и определяется как отношение чистой прибыли к выручке (нетто)… Источник: Постановление Правительства РФ от 25.06.2003 N 367 Об… … Официальная терминология

Норма Чистой Прибыли Ожидаемая — величина, равная отношению годовой чистой прибыли, которую предполагается получить от инвестиций, к стоимости капитала. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

НОРМА ЧИСТОЙ ПРИБЫЛИ, ОЖИДАЕМАЯ — годовая чистая прибыль, которую предприятие рассчитывает получить путем приобретения капитала (инвестирования), выраженная в процентном отношении к цене капитала (затратам на него) … Большой бухгалтерский словарь

НОРМА ЧИСТОЙ ПРИБЫЛИ, ОЖИДАЕМАЯ — годовая чистая прибыль, которую предприятие рассчитывает получить путем приобретения капитала (инвестирования), выраженная в процентном отношении к цене капитала (затратам на него) … Большой экономический словарь

Норма банковской прибыли — отношение чистой прибыли к собственному капиталу банка. По английски: Rate of banking profit См. также: Показатели деятельности банка Норма прибыли Финансовый словарь Финам … Финансовый словарь

ОТНОШЕНИЕ ЧИСТОЙ ПРИБЫЛИ К СОБСТВЕННОМУ КАПИТАЛУ — RATIO OF NET PROFITS TO NET WORTHОдин из показателей, рассчитываемых на основании фин. отчетности банковскими кредитными аналитиками при оценке кредитного риска. Целью его расчета является определение способности предприятия получать достаточную… … Энциклопедия банковского дела и финансов

Норма выплаты дивидендов — (Pay out ratio) — выраженное в процентах отношение суммы выплаченных дивидендов к чистому доходу (прибыли) компании (предприятия) за отчетный период или плановый год. Обычно чем выше прибыльность компании, тем большая часть чистой прибыли… … Экономико-математический словарь

норма выплаты дивидендов — Выраженное в процентах отношение суммы выплаченных дивидендов к чистому доходу (прибыли) компании (предприятия) за отчетный период или плановый год. Обычно чем выше прибыльность компании, тем большая часть чистой прибыли реинвестируется и тем,… … Справочник технического переводчика

Учетная норма прибыли — (accounting rate of return) отношение средней годовой прибыли к средней величине инвестиций, выраженное в процентах. В отличие от чистой дисконтированной стоимости (NPV) и внутренней нормы рентабельности (IRR), это соотношение основано на прибыли … Экономико-математический словарь

учетная норма прибыли — Отношение средней годовой прибыли к средней величине инвестиций, выраженное в процентах. В отличие от чистой дисконтированной стоимости (NPV) и внутренней нормы рентабельности (IRR), это соотношение основано на прибыли, а не на денежных потоках,… … Справочник технического переводчика

accounting_tax_law.academic.ru

Расчет чистой прибыли — формула и алгоритм вычислений

Кто из предпринимателей не знает, что такое прибыль? Наверное, никто – уж больно важен этот экономический показатель для выживания и развития бизнеса.

А что такое операционная, маржинальная, балансовая или валовая прибыли? Какая у чистой прибыли формула расчета?

Без проблем ответить на эти вопросы могут лишь опытные предприниматели и отличники экономического образования. И именно для тех, кто хочет вспомнить подзабытые термины или узнать что-то новое, предназначена эта статья.

Определение чистой прибыли

Как рассчитать чистую прибыль?

Начинать следует с основ, а одним из важнейших экономических показателей успеха предприятия является чистая прибыль – денежные средства, остающиеся в распоряжении компании после оплаты труда персонала и уплаты всех сборов, налогов и банковских и иных отчислений.

Из этих средств формируются резервные фонды и прочие накопления, также чистая прибыль используется для расширения и развития предприятия.

Не следует путать между собой чистую и экономическую прибыль. Далее будут пояснены их отличия.

к содержанию ↑Классификация прибыли

Понятие прибыли очень многообразное и она классифицируется по следующим признакам:

- По источникам формирования – существует прибыль от продажи своей продукции, от реализации средств производства и других основных фондов и от иной деятельности.

- По формирующим прибыль элементам – под этим признаком подразумевается, какие статьи расходов и доходов учитываются в расчете.

- По характеру налогообложения различают прибыли, с которых берется налог и те, что налогом не облагаются.

- По временному признаку различают прибыли за текущий период, за предшествующее время и ее планируемый уровень.

- По инфляционному признаку различают номинальную и реальную прибыли. Последняя представляет собой корректировку номинального значения с учетом инфляции за отчетный период.

Выше приведены лишь основные классификационные признаки. При желании этот список можно существенно расширить, однако в качестве основы его вполне достаточно.

к содержанию ↑Показатели чистой прибыли

Недостаточно просто знать сумму чистой прибыли вашего предприятия, необходимо понимать, от каких показателей она зависит.

Будучи осведомленным в этом вопросе, вы сможете принимать управленческие решения, способные существенно увеличить как ваши личные доходы, так количество средств, направляемых на дальнейшее расширение компании, поощрение персонала и откладывание «на черный день».

к содержанию ↑Выручка за определенный период

Основной показатель чистой прибыли – выручка за определенный период. Она складывается из тех денег, что получает ваше предприятие за продажу товаров или услуг, инвестиционную и финансовую деятельность.

Для анализа этого показателя следует правильно выбрать период – если дело касается производства, особенно массового, то здесь разумно анализировать выручку за целый год или квартал.

Что же касается более «динамичных» сфер ведения бизнеса, таких как продажи или предоставление услуг, то тут имеет смысл обратить внимание на выручку за неделю, месяц или определенные сезоны, когда тот или иной товар или услуга пользуются повышенным спросом.

Что же касается более «динамичных» сфер ведения бизнеса, таких как продажи или предоставление услуг, то тут имеет смысл обратить внимание на выручку за неделю, месяц или определенные сезоны, когда тот или иной товар или услуга пользуются повышенным спросом.

Как можно повлиять на выручку? Если спрос превышает предложение – выручка увеличивается путем наращивания производства продукции. В обратной ситуации необходимо создать преимущества ваших товаров и услуг перед конкурентами.

Если ваше предприятие занимается розничной торговлей, то для увеличения выручки необходимо повысить привлекательность для потребителя не только самих товаров, но и магазина, в котором они продаются.

к содержанию ↑Себестоимость продукции

Под себестоимостью понимают стоимость ресурсов, человеческого труда и работы оборудования, затраченных на изготовление определенного товара или услуги.

Под себестоимостью понимают стоимость ресурсов, человеческого труда и работы оборудования, затраченных на изготовление определенного товара или услуги.

Также к ней относятся расходы на хранение произведенного товара и его перевозка.

Снижение себестоимости является одним из основных способов повышения прибыли.

Но в погоне за сверхприбылями за счет сокращения себестоимости следует быть осторожным и следить за тем, чтобы качество производимого оставалось на том же уровне, некачественная продукция менее конкурентоспособна.

к содержанию ↑Формулы расчета прибылей

Теперь рассмотрим виды прибылей, которые могут использоваться в работе предприятия и формулы, по которым ведется их расчет.

В скобках даны сокращенные обозначения экономических показателей, используемые в формулах.

Валовая прибыль (ВП) — это разность между выручкой (В) и себестоимостью (С) проданных товаров. Она показывает, насколько доходы от продаж превышают расходы на ее создание и реализацию. Рассчитывается по следующей формуле:

ВП=В-С

Операционная прибыль (ОП) — это денежные средства, получаемые при вычете из валовой прибыли управленческих (У), коммерческих (К) и прочих (П) расходов, не направленных непосредственно на изготовление товара (в совокупности они называются операционными расходами).

ОП=ВП-У-К-П

Балансовая прибыль (БП) – это прибыль, в которой при расчете учитывается не только доход от основной деятельности предприятия, но и доходы (или убытки) от иной деятельности фирмы. К последним относятся продажа основных фондов предприятия, инвестиции и прочие финансовые операции. Чистая прибыль имеет следующую формулу расчета по балансу:

БП=ПРП+ППР+ПВО,

где ПРП, ППР и ПВО – прибыли от реализации продукции, продажи основных фондов и не связанных с реализацией операций соответственно.

Прибыль от продаж (ПоП) — это разность между валовой прибылью и затратами на продажу и управленческими расходами (У).

ПоП=ВП-У

Налогооблагаемой прибылью (НП) является прибыль, с которой происходит взимание налога. Рассчитывается как разность валовой прибыли и доходов, которые не облагаются налогом (НОН), а также сумм налоговых льгот (НЛ), если они имеются.

НП=ВП-НОН-НЛ

Маржинальной прибылью (МП) называют разность выручки от продаж и переменных расходов (ПР):

МП=В-ПР

Переменные расходы – это затраты, объем которых связан с количеством изготовляемой продукции.

Нераспределенная прибыль (НП) – это та сумма денежных средств, которая остается после уплаты налогов и не распределяется между акционерами как дивиденды. Она используется для увеличения основных фондов и развития предприятия. Рассчитывается как разность чистой прибыли (ЧП) и суммы выплачиваемых дивидендов (Д):

НП=ЧП-Д

Сметная прибыль – это сумма денег, заложенная в строительную смету и предназначенная для развития и модернизации производства строительной организации и дополнительной стимуляции ее работников. При ее расчете следует руководствоваться методическими указаниями по определению величины сметной прибыли в строительстве (МДС 81-25.2001).

Экономическая прибыль (ЭП) – это средства, остающиеся у компании при вычете из совокупного дохода всех издержек, включая альтернативные. В совокупный доход (СД) входят выручка от продаж, доходы от реализации основных фондов, финансовых и инвестиционных операций. Что же касается расходов, то помимо явных издержек (ЯИ) на зарплату и закупку материалов, существуют альтернативные издержки (или неявные издержки, сокращенно НИ), которые выражают возможную упущенную выгоду от выбора того или иного варианта распределения капитала.

ЭП = СД – ЯИ – НИ.

к содержанию ↑Алгоритм и формулы расчета чистой прибыли

Для начала определитесь с тем, за какой отчетный период будет производиться расчет: год, квартал или месяц.

Более короткий период позволяет оценить текущее положение предприятия и итоги работы за последнее время, более длительный отчетный период позволяет рассмотреть тенденции развития фирмы и дать основы для планирования ее будущей деятельности.

Теперь определяем выручки от продаж, себестоимость производства, операционные расходы и размеры налогов и прочих сборов. Формула расчета чистой прибыли в итоге выглядит так:

ЧП=В-С-ОР-Н

Если ваша фирма получает доход от инвестиций, продажи активов и прочей не связанной с производством деятельности – доходы и расходы от этих операций следует включить в расчет чистой прибыли.

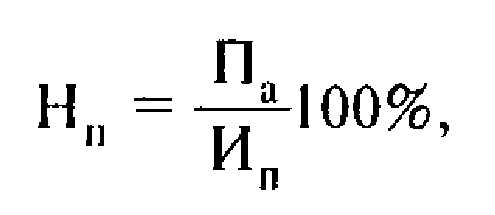

к содержанию ↑Порядок расчета нормы прибыли

Норма прибыли (Нп) – это отношение прибыли (П) за определенный период к авансированным средствам (АС).Авансированные средства складываются из затрат на производство товара и на заработную плату за отчетный период.

Результат отношения следует умножить на 100%:

Нп=(П/АС)х100%

В зависимости от сферы деятельности предприятия, норма прибыли может колебаться от 15 до 50%. При таких значениях фирма имеет возможности для роста, а ее деятельность окупает себя. Если значение нормы прибыли меньше 15% — предприятие имеет проблемы и его будущее неустойчиво, а если оно больше 100% — то вы получаете сверхприбыли.

При расчете данного показателя необходимо внимательно подойти к выбору отчетного периода – в ряде отраслей авансированные средства имеют оборот более одного года, потому расчет нормы прибыли за меньшее время может привести к ложным результатам.

к содержанию ↑Анализ полученных результатов

Существует три основных способа проанализировать полученную чистую прибыль, на основе которых можно планировать изменения в работе предприятия в будущем:

- Вертикальный и горизонтальный анализ показателей – отслеживание изменение показателей и статей бухгалтерской отчетности за определенное время.

- Трендовый – сравнивание динамики изменения прибыли и иных показателей в отчетном периоде с предыдущим или базисным.

- Факторный анализ – поиск и учет внешних и внутренних факторов, которые могли повлиять на размер полученной прибыли. Факторы должны быть представлены в виде коэффициентов. Используя всю вышеизложенную информацию, вы сможете оценить эффективность работы своей компании и спланировать ее дальнейший рост.

Используя всю вышеизложенную информацию, вы сможете оценить эффективность работы своей компании и спланировать ее дальнейший рост.

Показатель плодотворности производственной деятельности рабочего персонала чрезвычайно важен для успешного функционирования предприятия. Этот коэффициент можно рассчитать математически. Производительность труда: формула расчета и примеры вычислений приведены в данной теме.

Что такое трудоемкость и как ее рассчитать, смотрите на этой странице.

к содержанию ↑Видео на тему

businessmonster.ru