Бух учет. Счет 50 Касса: типовые бухгалтерские проводки

Организации применяют счет 50 Касса, если они в своей деятельности используют наличные денежные средства. Счет является важнейшим, если выручка организации наличная (торгово-сервисные предприятия).

Если на предприятии нет наличной выручки, счет 50 Касса также используется при взаиморасчетах наличными. Например, зарплата сотрудникам перечисляется не на карты, а выдается наличными, подотчетные средства выдаются на руки, наличными выдаются займы, дивиденды и прочее.

Счет 50 Касса

Счет 50 Касса — активный. В балансе отражается в Активе: в разделе II.Внеоборотные активы, в строке «Денежные средства и денежные эквиваленты».

Инструкция 50 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 «Касса» могут быть открыты субсчета:

50-1 «Касса организации»,

50-2 «Операционная касса»,

50-3 «Денежные документы» и др.

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50-3 Денежные документы учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации.

По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации.

Типовые проводки по 50 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Сданы наличные из операционной кассы в основную | 50 | 50 |

| Получены деньги с расчетного счета в кассу | 50 | 51 |

| Получена иностранная валюта с валютного счета в кассу | 50 | 52 |

| Получены денежные средства со специального счета в банке в кассу | 50 | 55 |

| Поступили наличные денежные средства, находящиеся в пути, в кассу | 50 | 57 |

| Возвращены поставщиком денежные средства, излишне им уплаченные | 50 | 60 |

| Поступили в кассу деньги от покупателя | 50 | 62 |

| Поступил аванс в кассу от покупателя | 50 | 62-1 |

| Получены в кассу наличные денежные средства по договору краткосрочного кредита | 50 | 66 |

| Получены в кассу наличные денежные средства по договору долгосрочного кредита | 50 | 67 |

| Возвращены неиспользованные денежные средства, выданные под отчет | 50 | 71 |

| Работник вернул заем в кассу организации | 50 | 73-1 |

| Работником возмещен материальный ущерб | 50 | 73-2 |

| Внесен вклад в уставный капитал наличными денежными средствами в кассу организации | 50 | 75-1 |

| Поступило страховое возмещение в кассу организации | 50 | 76-1 |

| Поступили в кассу денежные средства по признанной претензии | 50 | 76-2 |

| В кассу получены наличные денежные средства в счет причитающихся дивидендов от участия в других организациях или по договору о совместной деятельности | 50 | 76-3 |

| В кассу поступили наличные деньги от филиала, выделенного на отдельный баланс | 50 | 79-2 |

| В кассу поступили наличные деньги от головного отделения | 50 | 79-2 |

| В кассу поступили наличные в счет причитающейся прибыли по договору доверительного управления имуществом | 50 | 79-3 |

| Получены наличные денежные средства в доверительное управление | 50 | 79-3 |

| Поступили деньги в кассу в счет вклада по договору о совместной деятельности | 50 | 80 |

| Получены деньги целевого финансирования | 50 | 86 |

| В кассу поступили деньги за проданную продукцию (товары, работы, услуги) | 50 | 90-1 |

| В кассу поступили деньги за проданное прочее имущество (внереализационные доходы) | 50 | 91-1 |

| Отражены излишки по кассе, выявленные в результате инвентаризации | 50 | 91-1 |

| Положительная курсовая разница по наличной иностранной валюте включена в состав прочих доходов | 50 | 91-1 |

| В кассу поступили деньги в счет доходов будущих периодов | 50 | 98-1 |

| В кассу поступили деньги, полученные безвозмездно | 50 | 98-2 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| На расчетный счет внесены денежные средства из кассы. | 51 | 50 |

| На валютный счет внесена валюта из кассы | 52 | 50 |

| На специальный счет в банке внесены денежные средства из кассы | 55 | 50 |

| Наличные отправлены переводом контрагенту | 57 | 50 |

| Приобретены акции за наличные | 58-1 | 50 |

| Приобретены долговые ценные бумаги за наличные | 58-2 | 50 |

| Предоставлен заем наличными | 58-3 | 50 |

| Погашена задолженность перед поставщиком | 60 | 50 |

| Выдан аванс поставщику из кассы | 60 | 50 |

| Возвращены излишне уплаченные поставщиком деньги | 62 | 50 |

| Возвращен аванс, уплаченный покупателем | 62 | 50 |

| Погашен кредит или проценты по нему из кассы | 66 | 50 |

| Выданы работникам путевки, оплаченные за счет средств социального страхования | 69-1 | 50 |

| Выплачена из кассы зарплата (дивиденды) работникам | 70 | 50 |

| Выданы под отчет наличные | 71 | 50 |

| Предоставлен заем работнику | 73-1 | 50 |

| Выплачены дивиденды учредителям из кассы | 75-2 | 50 |

| Выплачена депонированная зарплата | 76-4 | 50 |

| Выкуплены наличными у акционеров собственные акции | 81 | 50 |

| Отрицательная курсовая разница по наличной иностранной валюте включена в состав прочих расходов | 91-2 | 50 |

| Выявлена недостача в кассе при инвентаризации | 94 | 50 |

predprin.ru

Счет 50 Касса — проводки в программе 1С 8.3

На счете 50 «Касса» в плане счетов бухгалтерского учета отражается «информация» о всех движениях наличных денежных средств, находящихся в кассе организации.

Если нам надо узнать всю информацию о том, сколько «наличных» денежных средств в нашем распоряжении, из каких источников поступали денежные средства и на какие цели тратились денежные средства, то смело изучаем счет 50 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

Корреспондирующие счета по дебету (Дебет 50 — Кредит 51, 57, 58, 60, 62, 66, 67, 69, 70, 75, 76)

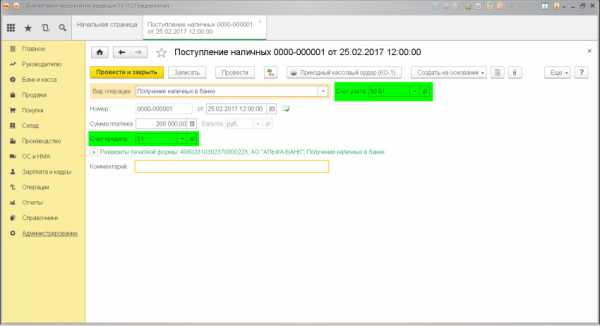

ПРИХОД из БАНКА в КАССУ

Проводка: Д.50 «Касса» — К. 51 «Расчетный счет»

Описание: проводкой мы зафиксировали «информацию» о поступлении наличных денежных средств в кассу (счет 50) и проводкой мы зафиксировали «информацию» об уменьшении безналичных денежных средств (счет 51).

Сумма: сумма поступления денежных средств

Документ 1С 8.3: док.»Поступление наличных» — вид операции.Получение наличных в банке.

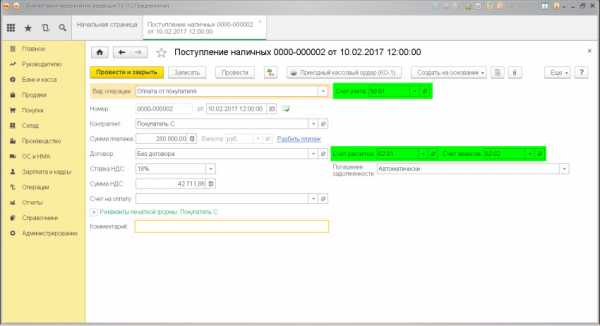

ОПЛАТА ОТ ПОКУПАТЕЛЯ наличными

Проводка: Д.50 «Касса» — К. 62 «Расчеты с покупателями и заказчиками»

Описание: проводкой мы зафиксировали «информацию» о поступлении наличных денежных средств в кассу (счет 50) и проводкой мы зафиксировали «информацию» о возникновении задолженнот перед покупателем (счет 62).

Сумма: сумма поступления денежных средств

Документ 1С 8.3: док.»Поступление наличных» — вид операции.Оплата от покупателя.

ПРИХОД при продаже финансовых вложений (например векселей)

Проводка: Д.50 «Касса» — К. 58 «Финансовые вложения»

ВОЗВРАТ оплаты от поставщика

Проводка: Д.50 «Расчетный счет» — К. 60 «Расчеты с поставщиками материалов, товаров, услуг»

ПОЛУЧЕНИЕ КРЕДИТА (например кредита от учредителя)

ПОЛУЧЕНИЕ СРЕДСТВ ОТ УЧРЕДИТЕЛЕЙ

Проводка: Д.50 «Касса» — К. 75 «Расчеты c учредителями»

ПОЛУЧЕНИЕ СРЕДСТВ ОТ ПРОЧИХ КОНТРАГЕНТОВ

Проводка: Д.50 «Касса» — К. 76 «Расчеты с разными дебиторами и кредиторами»

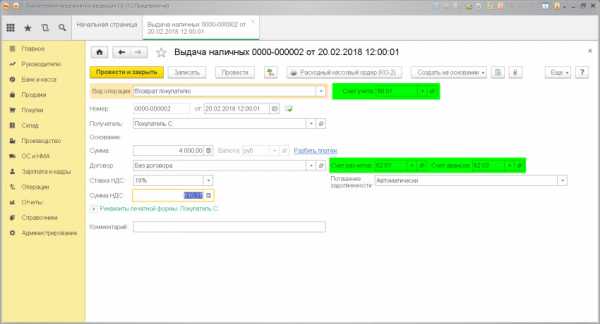

РАСХОД ИЗ КАССЫ (инкассация торговой выручки)

Проводка: Д.57 «Переводы в пути» — К. 50 «Касса»

Описание: проводкой мы зафиксировали «информацию» об увеличении денег в пути (счет 57) и проводкой мы зафиксировали «информацию» об уменьшении наличных денег в кассе (счет 50).

Сумма: сумма списания наличных денежных средств

Документ 1С 8.3: док.»Выдача наличных» — вид операции.Инкассация.

Описание: проводкой мы зафиксировали «информацию» о погашении обязательства перед покупателем (счет 62) и проводкой мы зафиксировали «информацию» об уменьшении наличных денег в кассе (счет 50).

Сумма: сумма списания наличных денежных средств

Документ 1С 8.3: док.»Выдача наличных» — вид операции.Возврат покупателю.

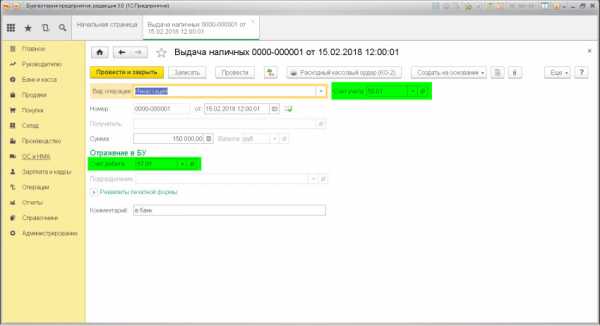

ВЫДАЕМ денежные средства под отчет

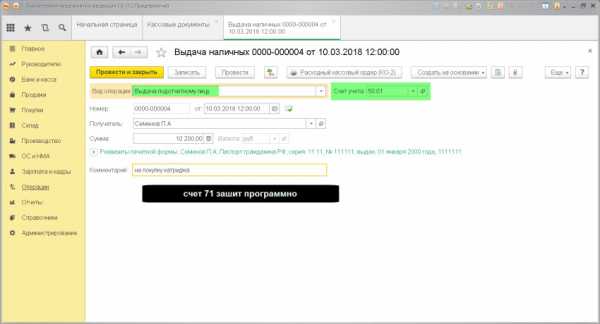

Проводка Д. 71 «Расчеты с подотчетными лицами» — К. 50 «Касса»

Описание: проводками мы зафиксировали «информацию» о возникновении обязательства сотрудника отчитаться по выданным денежным средствам и проводками мы зафиксировали «информацию» о расходах наличных денежных средств (счет 50) из кассы организации.

Сумма: сумма выдачи

Документ 1С 8.3: док.»Выдача наличных» — вид операции.Выдача подотчетному лицу.

ВОЗВРАТ кредитов и займов

Проводка: Д.66 «Расчеты по кредитам и займам» — К. 50 «Касса»

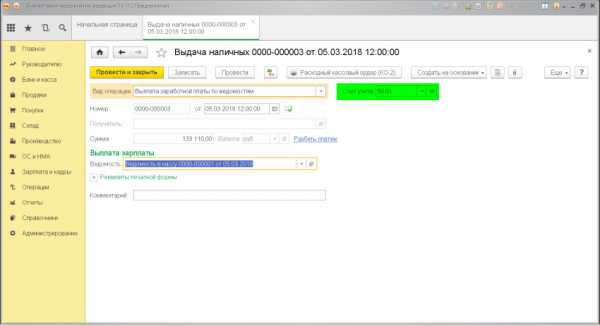

ВЫПЛАЧИВАЕМ заработную плату через кассу

Проводка: Д.70 «Расчеты с персоналом» — К.50 «Касса»

Описание: проводкой мы зафиксировали «информацию» об уменьшении обязательства перед персоналом (счет 70) и проводкой мы зафиксировали «информацию» о расходовании средств из кассы (счет 50).

Сумма: сумма выплаты.

Документ 1С 8.3: Выдача наличных.

Выплата учредителям

Проводка: Д.75 «Расчеты с учредителями» — К. 50 «Касса»

Выплаты прочим дебиторам и кредиторам

Проводка: Д.76 «Расчеты с разными дебиторами и кредиторами» — К. 50 «Касса»

www.finbuh1c.ru

50 счет «касса» кассовые операции проводки корреспонденция

Счет 50 «Касса»

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 «Касса» могут быть открыты субсчета:

50-1 «Касса организации»,

50-2 «Операционная касса»,

50-3 «Денежные документы» и др.

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты

На субсчете 50-2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации.

Счет 50 «Касса»

корреспондирует со счетами:

По дебету

50 Касса (Д50 К50)

51 Расчетные счета (Д50 К51)

52 Валютные счета (Д50 К52)

55 Специальные счета в банках (Д50 К55)

57 Переводы в пути (Д50 К57)

60 Расчеты с поставщиками и подрядчиками (Д50 К60)

62 Расчеты с покупателями и заказчиками (Д50 К62)

66 Расчеты по краткосрочным кредитам и займам (Д50 К66)

67 Расчеты по долгосрочным кредитам и займам (Д50 К67)

71 Расчеты с подотчетными лицами (Д50 К71)

73 Расчеты с персоналом по прочим операциям (Д50 К73)

75 Расчеты с учредителями (Д50 К75)

76 Расчеты с разными дебиторами и кредиторами (Д50 К76)

79 Внутрихозяйственные расчеты (Д50 К79)

80 Уставный капитал (Д50 К80)

86 Целевое финансирование (Д50 К86)

90 Продажи (Д50 К90)

91 Прочие доходы и расходы (Д50 К91)

98 Доходы будущих периодов (Д50 К98)

99 Прибыли и убытки (Д50 К99)

По кредиту

50 Касса (Д50 К50)

51 Расчетные счета (Д51 К50)

52 Валютные счета (Д52 К50)

55 Специальные счета в банках (Д55 К50)

57 Переводы в пути (Д57 К50)

58 Финансовые вложения (Д58 К50)

60 Расчеты с поставщиками и подрядчиками (Д60 К50)

62 Расчеты с покупателями и заказчиками (Д62 К50)

66 Расчеты по краткосрочным кредитам и займам (Д66 К50)

68 Расчеты по налогам и сборам (Д68 К50)

69 Расчеты по социальному страхованию и обеспечению (Д69 К50)

70 Расчеты с персоналом по оплате труда (Д70 К50)

71 Расчеты с подотчетными лицами (Д71 К50)

73 Расчеты с персоналом по прочим операциям (Д73 К50)

75 Расчеты с учредителями (Д75 К50)

76 Расчеты с разными дебиторами и кредиторами (Д76 К50)

79 Внутрихозяйственные расчеты (Д79 К50)

80 Уставный капитал (Д80 К50)

81 Собственные акции (доли)(Д81 К50)

94 Недостачи и потери от порчи ценностей (Д94 К50)

99 Прибыли и убытки (Д99 К50)

План счетов бухгалтерского учета

Раздел I. Необоротные активы: 01 · 02 · 03 · 04 · 05 · 07 · 08 · 09

Раздел II. Производственные запасы: 10 · 11 · 14 · 15 · 16 · 19

Раздел III. Затраты на производство: 20 · 21 · 23 · 25 · 26 · 28 · 29

Раздел IV. Готовая продукция и товары: 40 · 41 · 42 · 43 · 44 · 45 · 46

Раздел V. Денежные средства: 50 · 51 · 52 · 55 · 57 · 58 · 59

Раздел VI. Расчеты: 60 · 62 · 63 · 66 · 67 · 68 · 69 · 70 · 71 · 73 · 75 · 76 · 77 · 79

Раздел VII. Капитал: 80 · 81 · 82 · 83 · 84 · 86

Раздел VIII. Финансовые результаты: 90 · 91 · 94 · 96 · 97 · 98 · 99

Забалансовые счета: 001 · 002 · 003 · 004 · 005 · 006 · 007 · 008 · 009 · 010 · 011

majorbuh.ru

Подскажите проводки по счёту 50 «Касса». Подскажите проводки по счёту 50 «Касса»

поступление с расчетногоД-т 50 «Касса» К-т: 51 «Расчетные счета»,

оприходованны в кассу наличные денежные средства,

поступившие от покупателей и заказчиков, в том числе авансы

и предоплата

Д-т 50 «Касса» К-т 62 «Расчеты с покупателями

и заказчиками»

поступления наличных денежных средств от заимодавцев

в наличной форме

Д-т 50 «Касса» К-т: 66 «Расчеты по краткосрочным

кредитам и займам»,

67 «Расчеты по долгосрочным

кредитам и займам»

возврат излишне выданных сумм (переплаты) в счет

оплаты труда в случае счетной ошибки

Д-т 50 «Касса» К-т 70 «Расчеты с персоналом

по оплате труда»

возврат подотчетными лицами неизрасходованных

подотчетных сумм

Д-т 50 «Касса» К-т 71 «Расчеты с подотчетными

лицами»

поступление наличных денежных средств, внесенных

работниками организации в погашение задолженности по ссудам,

займам, за товары, проданные в кредит, а также в погашение

причиненного материального ущерба

Д-т 50 «Касса» К-т 73 «Расчеты с персоналом

по прочим операциям»

Отражены выявленные излишки наличности в кассе и т. п.

Д-т 50 «Касса» К-т 91 «Прочие доходы и расходы»

Отражены суммы денежных средств, сданные из кассы и зачисленные

на расчетный счет

Д-т: 51 «Расчетные счета», К-т 50 «Касса»

Отражено погашение задолженности наличными денежными средствами перед поставщиками материальных ценностей (работ, услуг) и подрядчиками

Д-т 60 «Расчеты с поставщиками К-т 50 «Касса»

и подрядчиками»

Отражено выплаты работникам

за счет органов соц. страхования (уходу за ребенком и т. п. )

Д-т 69 «Расчеты по социальному

страхованию и обеспечению» К-т 50 «Касса»

Отражено погашение задолженности перед работниками

по оплате труда

Д-т 70 «Расчеты с персоналом

по оплате труда» К-т 50 «Касса»

Отражены денежные средства, выданные под отчет

Д-т 71 «Расчеты с подотчетными

лицами» К-т 50 «Касса»

Отражена выплата ранее депонированной оплаты труда и прочих

депонированных сумм

Д-т 76 «Расчеты с разными

дебиторами и кредиторами» К-т 50 «Касса»

otvet.mail.ru

Использование 50 счета в бухгалтерском учете

Сч. 50 «Касса» широко применяется компаниями для отображения всех движений наличных денежных средств при осуществлении предпринимательской деятельности.

50 счет в бухгалтерском учете – это собирательное обобщение информации обо всех производимых взаиморасчетах с контрагентами наличностью. Здесь содержаться сведения о поступлениях и расходовании денежных средств по операциям в российских рублях или иностранной валюте (при осуществлении внешнеэкономической деятельности), такие, как:

- Взаиморасчеты с контрагентами-поставщиками;

- Взаиморасчеты с покупателями;

- Оплата труда сотрудников, расчеты с подотчетными лицами;

- Погашение кредитов и займов;

- Оплата налогов и взносов в бюджет и т.д.

К сч.50 могут открываться следующие основные субсчета:

- 50.01 — отображает полную информацию обо всех взаиморасчетах, осуществляемых наличными средствами с использованием основной кассы компании.

- 50.02 «Операционная касса» — отображает сведения о движении наличных денежных средств в операционных кассах, которые установлены обособленно от основной кассы компании (например, в магазинах).

- 50.03 «Денежные документы»: здесь содержится информация об имеющихся оплаченных марках, путевках, билетах и иных денежных документах.

Внимание! Отображение документов по субсчету осуществляется в сумме фактических затрат.

- 50.04 «Валютная касса»: субсчет предназначен для выполнения условий действующего законодательства РФ об обособленном учете взаиморасчетов в иностранной валюте.

Счет 50 в бухгалтерском учете является активным, то есть по дебету отображается поступление наличности в организацию (оплата покупателей, возврат поставщиков и т.д.), по кредиту – расходование имеющихся средств компании (расчеты по оплате труда сотрудников, оплата за приобретаемые ТМЦ, возвраты покупателям и т.д.).

При осуществлении наличных взаиморасчетов в компании должен быть установлен лимит остатка кассы (исключение – ИП и фирмы, относящиеся к малому предпринимательству). Выручка сверх пределов передается в банк для зачисления на расчетный счет лично или через инкассацию. Исключение – дни расчетов по заработной плате сотрудников.

Внимание! При отсутствии установленного лимита он автоматически принимает нулевое значение, весь остаток по кассе должен передаваться в банк ежедневно.

Аналитический мониторинг

Мониторинг операций по счету проводится на основании статей затрат, что, в свою очередь, позволяет оперативно определить направления учетной политики для минимизации расходов и максимизации прибыли.

Внимание! Анализ движений по 50 сч. должен происходить одновременно с мониторингом сч.51 в части взносов наличности на расчетный счет сверх установленных лимитов.

Нормативная база

Использование сч. 50 для отображения операций с наличными денежными средствами осуществляется в соответствие с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94.

Документирование кассовых операций, установка обязательных лимитов, правила взаиморасчетов с контрагентами наличными денежными средствами осуществляется в рамках норм, прописанных в Указании Банка России от 11.03.2014 № 3210-У.

Наличные взаиморасчеты на предприятии осуществляются, чаще всего, с использованием специального оборудования (ККТ), применение которого регламентировано 54-ФЗ от 22.05.2003.

С 2017 года в кассовой дисциплине происходят глобальные нововведения: масштабный переход на онлайн-кассы.

Главные новшества 54-фз:

- Необходимость передачи информации об осуществляемых реализациях операторам фискальных данных для их дальнейшего представления в контролирующие органы;

- Покупка нового оборудования или модернизация имеющейся ККТ для соблюдения норм законодательства;

- Обязанность передачи чеков покупателям в электронном виде по их желанию – прозрачность операций по кассе.

Внимание! Предусмотрен поэтапный переход на новые правила в зависимости от деятельности, осуществляемой компаниями и ИП, который будет полностью завершен в июле 2018 года.

Распространенные хозяйственные операции, проводки по ним

- Оплата за приобретаемые ТМЦ.

- Поступление средств от покупателей за товары или оказанные услуги

- Расчеты по оплате труда персонала

- Сдача наличности в банк сверх установленных лимитов, передача торговой выручки в банк

Дт 51 Кт 50

Дт 57 Кт 50 — до момента зачисления денег на расчетный счет (затем, Дт 57 Кт 51 с информацией о зачислении).

- Подотчетные суммы

Дт 71 Кт 50 – выдача

Дт 50 Кт 71 – возврат неизрасходованной наличности

- Взаиморасчеты по кредитам и займам

- Поступление выручки от осуществления основной деятельности

- Инвентаризация наличности

Дт 94 Кт 50 – списание недостач

Дт 50 Кт 91 – отображение излишних сумм

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

moneymakerfactory.ru

Счет 50 в бухгалтерском учете

Синтетический счет 50 в бухгалтерском учете используется для получения данных о движении наличных денежных средств. В основном применяется торговыми фирмами при взаимодействии с покупателями и заказчиками, прочим предприятиям необходим для осуществления внутренних и внешних расчетов различного назначения. Разберемся, в каких операциях участвует 50 счет бухгалтерского учета – проводки вы найдете ниже.

Характеристика счета 50 «Касса»

Сводный счет 50 в бухгалтерском учете используется в целях получения достоверной информации о наличных расчетах компании или ИП с физическими и юридическими лицами. При этом к участникам взаимоотношений относят как сторонних контрагентов, так и сотрудников организации. Среди типичных кассовых операций по сч. 50 числятся:

- Поступления от реализации ТМЦ, работ или услуг за наличные средства.

- Выдача сумм заработной платы, подотчетных и других видов выплат работникам в рамках трудового взаимодействия.

- Расчеты за выполненные услуги со сторонними лицами.

- Различные административно-хозяйственные расчеты и т.д.

Типовые проводки по счету 50 «Касса» выполняются в части поступлений наличности, выбытия, обращения и внутреннего перемещения. Обязательно оформление унифицированной кассовой документации – ПКО, РКО, кассовая книга и пр. Основные регистры синтетического учета по счету 50 приведены далее.

Счет 50 «Касса» – субсчета:

- 50.1 – для учета наличности в кассе предприятия.

- 50.2 – для учета наличности в операционных кассах.

- 50.3 – денежные документы учитываются по счету 50 «Касса» по фактическим расходам на приобретение почтовых марок, предоплаченных авиабилетов, марок госпошлины, вексельных марок и др. На каждый вид документа открывается отдельный субсчет.

- 50.4 – для учета наличности в валютной кассе при осуществлении ВЭД и направлении персонала в загранкомандировки. Дополнительно могут открываться субсчета к каждому виду инвалюты.

Счет 50 – активный или пассивный?

Если провести анализ счета 50, становится понятно, что увеличение оборотов происходит по дебету счета, а уменьшение – по кредиту. Следовательно, этот счет является активным. Корреспонденция счета 50 выполняется при поступлении средств по дебету сч. 50 и кредиту счетов – 51, 62, 60, 76, 55, 52, 57, 73, 75, 71, 79, 91, 90, 99 и пр.

Выбытие фиксируется по кредиту сч. 50 и дебету соответствующих счетов – 70, 60, 62, 71, 76, 75, 73, 68, 69, 66, 52, 51, 57, 55, 80, 79, 99, 94 и пр.

Регистры по счету 50

Кассовые регистры – это не только унифицированные формы приходных и расходных ордеров, кассовой книги и отчета кассира, но и учетные документы, позволяющие получить максимально полную информацию о движении наличности. В первую очередь, к ним относятся:

- Оборотно-сальдовая ведомость по счету 50 – наиболее распространенный пример регистра синтетического учета по счету 50, содержащего данные по входящему/исходящему сальдо и оборотам за заданный период.

- Журнал-ордер по счету 50 – этот регистр аналитического учета по счету 50 составляется согласно отчетам кассира. При этом журнал ордер по кредиту счета 50 показывает все фактические выплаты из кассы с разбивкой по корреспондирующим счетам.

- Ведомость по счету 50 – ведомость № 1 заполняется к журналу-ордеру № 1 для детализации произведенных наличных поступлений по дебету сч. 50 с указанием № кассового отчета, отделов и корреспонденции счетов.

- Анализ счета 50 – используется как сводный регистр по оборотам за период (месяц, декада, квартал и т.д.) с указанием общих оборотов и входящего/исходящего сальдо. Может производиться детализации по субконто и субсчетам.

Анализ счета 50 – образец:

Кор. счет | С кредита счетов | В дебет счетов |

Начальное сальдо | 25 780,00 |

|

51 60 62 66 70 71 | 75 000,00

44 640,00 15 000,00

|

35 500,00

1250,00 75 000,00 8000,00 |

Оборот Конечное сальдо | 134 640,00 40 670,00 | 119 750,00 |

Счет 50 в бухгалтерском учете – проводки:

- Д 50 К 90 – отражено поступление денег от розничной продажи.

- Д 50 К 51 (52, 55) – сняты с р/счета (валютного, специального) наличные средства.

- Д 50 К 60 – возвращен наличными ранее выданный поставщику аванс.

- Д 50 К 62 – покупатель расплатился наличными.

- Д 50 К 66 (67) – отражено получение займа наличными.

- Д 50 К 71 – подотчетное лицо вернуло долг в кассу.

- Д 50 К 73 – возмещен виновником причиненный ущерб.

- Д 50 К 75 – внесен учредителем вклад наличными.

- Д 51, 52 К 50 – сданы на р/счет (валютный) деньги из кассы.

- Д 70 К 50 – выдана персоналу зарплата из кассы.

- Д 71 К 50 – выданы в подотчет сотруднику наличные.

- Д 66 (67) К 50 – погашены наличными займ или проценты.

- Д 94 К 50 – отражена недостача наличных средств, выявленная во время инвентаризации.

Вывод – мы рассмотрели основные проводки по счету 50, типовое применение которого регламентируется Приказом № 94н от 31.10.00 г.

spmag.ru

Д 50 к 71 — Всё о бухгалтерии

Счет 71 «Расчеты с подотчетными лицами»

Счет 71 «Расчеты с подотчетными лицами» предназначен для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие расходы.

На выданные под отчет суммы счет 71 «Расчеты с подотчетными лицами» дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 «Расчеты с подотчетными лицами» кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов.

Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счета 94 «Недостачи и потери от порчи ценностей». В дальнейшем эти суммы списываются со счета 94 «Недостачи и потери от порчи ценностей» в дебет счета 70 «Расчеты с персоналом по оплате труда» (если они могут быть удержаны из оплаты труда работника) или 73 «Расчеты с персоналом по прочим операциям» (когда они не могут быть удержаны из оплаты труда работника).

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой сумме, выданной под отчет.

Проводки и порядок ведения расчетов в подотчетными лицами

Порядок ведения кассовых операций и расчет по подотчетным суммам регулирует письмо ЦБ от 4 октября 1993г. №18 ОБ УТВЕРЖДЕНИИ «ПОРЯДКА ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ»

Здесь мы рассмотрим основные бухгалтерские записи по расчетам с подотчетными лицами.

Сотрудники получают наличные деньги из кассы:

1. на командировочные расходы

2. на покупку материалов, товаров

3. для того чтобы заплатить поставщику за услуги

4. на нотариальные, почтовые расходы

5. на покупку основных средств

6. на представительские расходы и т.д.

Д50 К71 — выдаем деньги из кассы, распечатываем расходный кассовый ордер, подписываем у сотрудника и подшиваем в кассу.

Далее сотрудник должен отчитаться за полученную сумму не позднее 3 дней выдачи денежных средств или со дня возвращения из командировки.

Повторная выдача наличных денег под отчет производится только при условии полного погашения прежней суммы.

После того как сотрудник предоставил документы, подтверждающие расходы, необходимо составить авансовый отчет. В зависимости от того, на что были получены деньги в системе делаются следующие проводки:

Д41 К71 — если сотрудник покупал товары

Д10 К71 «Расчеты с подотчетными лицами» — если сотрудник покупал материалы, ГСМ

Д26 (44) К71 — представительские расходы

Д26 (44) К71 — командировочные расходы

Д60 К71 — если сотрудник брал деньги на оплату поставщику или подрядчику (не забудьте потом проводку Д20 К60 — списать на себестоимость)

Д26 К71 — если деньги были получены нотариальные, почтовые, хозяйственные расходы

Затем сотрудник вносит остаток неиспользованных денежных средств в кассу или получает перерасход (если потратил больше чем взял).

Д71 К50 — получен перерасход (если сотрудник потратил больше или вообще не брал аванс)

Д70 К71 — если сотрудник не отчитался за выданные средства, можно удержать деньги из заработной платы (на основании письменного заявления сотрудника, к тому же сумма удержаний не долга превышать 20% от заработной платы)

Д73 К71 — если сотрудник не отчитался за выданную сумму и организация будет удерживать эту сумму из з/п в несколько этапов (в случае если нельзя сразу удержать из заработной платы — например, если сумма задолженности превышает 20% от зарплаты, которых организация может удержать)

Д94 К71 — списываем задолженность по подотчетной сумме на недостачи и потери

Д91 К94 — если организация приняла решение не возмещать или возместить невозможно.

Сотрудник не отчитался за подотчетные суммы. Законно ли удержать из заработный платы?

В ст. 137 ТК РФ указано, что работодатель вправе удержать из заработной платы работника подотчетную сумму, но необходимо получить его письменное согласие (Письмо от 09.08.2007 N 3044-6-0). Решение об удержании указанной суммы из заработной платы работника руководитель организации принимает не позднее одного месяца со дня окончания срока, установленного для возвращения аванса. Правда, при условии, что сам работник не оспаривает оснований и размеров удержания. Удержания из заработной платы производятся в соответствии с приказом или распоряжением руководителя организации. Общий размер всех удержаний при каждой выплате заработной платы не должен превышать 20% (ст. 138 ТК РФ). Допустим, работодатель решил не удерживать с сотрудника задолженность по выданным подотчетным средствам. Тогда не возвращенная в срок сумма признается доходом работника, с которого нужно уплатить НДФЛ.

Счет 71 «Расчеты с подотчетными лицами» корреспондирует со счетами:

50 Касса (Д71 К50)

51 Расчетные счета (Д71 К51)

52 Валютные счета (Д71 К52)

55 Специальные счета в банках (Д71 К55)

76 Расчеты с разными дебиторами и кредиторами (Д71 К76)

79 Внутрихозяйственные расчеты (Д71 К79)

91 Прочие доходы и расходы (Д71 К91)

07 Оборудование к установке (Д07 К71)

08 Вложения во внеоборотные активы (Д08 К71)

10 Материалы (Д10 К71)

11 Животные на выращивании и откорме (Д11 К71)

15 Заготовление и приобретение материальных ценностей (Д15 К71)

20 Основное производство (Д20 К71)

23 Вспомогательные производства (Д23 К71)

25 Общепроизводственные расходы (Д25 К71)

26 Общехозяйственные расходы (Д26 К71)

28 Брак в производстве (Д28 К71)

29 Обслуживающие производства и хозяйства (Д29 К71)

41 Товары (Д41 К71)

44 Расходы на продажу (Д44 К71)

45 Товары отгруженные (Д45 К71)

50 Касса (Д50 К71)

51 Расчетные счета (Д51 К71)

52 Валютные счета (Д52 К71)

55 Специальные счета в банках (Д55 К71)

70 Расчеты с персоналом по оплате труда (Д70 К71)

73 Расчеты с персоналом по прочим операциям (Д73 К71)

76 Расчеты с разными дебиторами и кредиторами (Д76 К71)

79 Внутрихозяйственные расчеты (Д79 К71)

91 Прочие доходы и расходы (Д91 К71)

94 Недостачи и потери от порчи ценностей (Д94 К71)

97 Расходы будущих периодов (Д97 К71)

99 Прибыли и убытки (Д99 К71)

План счетов бухгалтерского учета

Расчеты с подотчетными лицами (счет 71)

Подотчетные лица – кто это? Как учитываются взаиморасчеты с подотчетными лицами, как выдать деньги под отчет, как это оформить документально и какие проводки отразить в бухгалтерском учете? Ответы на эти вопросы вы найдете в статье ниже.

Кто такие подотчетные лица?

Это сотрудники предприятия, которым выданы денежные средства на произведение расходов, связанных с деятельностью предприятия. То есть деньги не могут быть выданы на личные цели, они должны быть потрачены только на нужды организации (хозяйственные нужды, служебная командировка и т.д.). Выдача денег подотчетным лицам должна быть правильно оформлена: документально и с помощью проводок.

Бухгалтерский учет расчетов с подотчетными лицами

Для учета денег, выданных под отчет, применяется счет 71, который так и называется «Расчеты с подотчетными лицами». Аналитический учет на сч.71 может вестись по каждому отдельному подотчетному лицу.

71 счет бухгалтерского учета – активно-пассивный, а это значит, что для него одновременно выполняются правила, действующие для активных счетов и для пассивных. Что это за правила – читайте здесь.

Деньги под отчет могут выдаваться только работникам предприятия, причем должен быть зафиксирован перечень этих работников в приказе. Приказ о подотчетных лицах утверждается руководителем. В дальнейшем можно будет выдавать деньги только лицам, указанном в этом приказе.

Документальное оформление выдачи денег подотчет

Деньги выдаются подотчетному лицу на основании его заявления, в котором указывается нужная сумма и срок, на который она должна быть выдана. Руководитель организации визирует это заявление, работник с заявлением идет в кассу организации для получения денег.

Выдача денег подотчет выполняется на основании расходного кассового ордера. Если за данным подотчетным лицом не числится задолженность по предыдущим выданным суммам, и он включен в приказ о подотчетных лицах, то из кассы выдается необходимая наличная сумма.

В бухгалтерском учете выдача денег под отчет оформляется с помощью проводки Д71 К50.

Сумма может быть выдана любая, в российском законодательстве ограничений нет. Но нужно помнить, что передача подотчетных денег от одного лица другому запрещена.

Кроме того, что работник может получить денежные средства наличными из кассы, он может также получить их и на свой расчетный счет в банке. Это особенно удобно, если работник находится в командировке. Если деньги выдаются безналичными средствами, то отражается проводка Д71 К51.

Работник, получивший сумму подотчет, должен в дальнейшем отчитаться о потраченных средствах: на что потрачены и в каком размере. Кроме того, он должен предоставить документы, подтверждающие произведенные расходы.

В течение трех дней после окончания срока, указанного в заявлении работника, подотчетное лицо должно сдать авансовый отчет, оформленный по форме АО-1. Авансовый отчет отражает, на какие цели потрачены полученные средства, каков размер потраченной подотчетным лицом суммы. Сдавая авансовый отчет в бухгалтерию, работник также должен приложить подтверждающие документы.

Если подотчетное лицо потратило полученную сумму не в полном размере, и у него остались деньги, то их необходимо вернуть в кассу предприятия, при этом оформляется проводка Д50 К71 и заполняется документ – приходный кассовый ордер.

Если же расходы работника превысили полученную сумму, то перерасход должен быть выдан работнику из кассы на основании расходного кассового ордера, при этом отражается проводка Д71 К50.

Получив от подотчетного лица авансовый отчет с указанием целей, на которые потрачен аванс, бухгалтер должен произвести необходимые проводки для того, чтобы списать с подотчетного лица числящуюся за ним задолженность по дебету сч.71.

В зависимости от вида затрат, кредит сч.71 корреспондирует с дебетом соответствующих счетов.

Если аванс потрачен на приобретение материальных ценностей, то выполняется проводка Д10 К71 или Д15 К71.

Если подотчетная сумма потрачена на командировку, то проводка Д20 (23) К71 для производственных предприятий, или Д44 К71 – для торговых.

Если аванс потрачен на приобретение основных средств, то проводка Д08 К71.

Если аванс потрачен на покупку товаров, то проводка Д41 К71.

Если в установленный срок работник не предоставил авансовый отчет и не вернул деньги, то они списываются с кредита сч.71 в дебет сч.94 «Недостачи и потери от порчи ценностей» (проводка Д94 К71).

Если всю сумму можно удержать из зарплаты подотчетного лица, то выполняется проводка Д70 К94. Если нет – то задолженность списывается в дебет сч.73 «Расчеты с персоналом по прочим операциям», далее можно удерживать из зарплаты работника сумму частями каждый месяц (проводки Д70 К73).

Проводки по счету 71:

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Затраты на питьевую воду для офиса можно учесть в базе по налогу на прибыль

Расходы организации на приобретение питьевой воды для сотрудников и установку кулеров относятся к затратам на обеспечение нормальных условий труда, которые, в свою очередь, учитываются в составе прочих расходов. А значит, «водные» суммы можно без проблем включить в «прибыльную» базу.

В целях налога на прибыль дата предъявления «первички» — это дата ее составления

Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг). Минфин напомнил, что считать датой такого документального подтверждения.

КАКИЕ ПРОВОДКИ НАДО СДЕЛАТЬ В БУХУЧЕТЕ ПО АВАНСОВОМУ ОТЧЕТУ?

Работник, получивший деньги под отчет, должен представить авансовый отчет о потраченных суммах (форма N АО-1) .

Неизрасходованные деньги, т.е. остаток по авансовому отчету, работник возвращает в кассу. Если денег потрачено больше, чем выдано, перерасход с согласия руководителя возмещается работнику.

В бухучете эти операции отражаются так:

Источники: http://majorbuh.ru/s71.html, http://buhs0.ru/raschety-s-podotchetnymi-licami-schet-71/, http://glavkniga.ru/situations/170366

buhnalogy.ru