Депозитарная расписка – что это и как с ней работать

Приветствую будущих инвесторов! Мы продолжаем наше знакомство с инвестиционными инструментами и сегодня, вслед за фьючерсами и опционами, рассмотрим, что такое депозитарная расписка.

Начнем традиционно с официального определения. Итак…

Депозитарная расписка – это документ, подтверждающий факт размещения ценных бумаг в банке-кастодиане (депозитарном банке), находящемся в стране эмитента акций и предоставляющий владельцу акций право на распоряжении ими и получения экономических выгод от их роста.

Сложно, да? Упростим определение и просто скажем, что депозитарная расписка это некий инструмент, позволяющий трейдерам и инвесторам без преград работать с акциями зарубежный компаний.

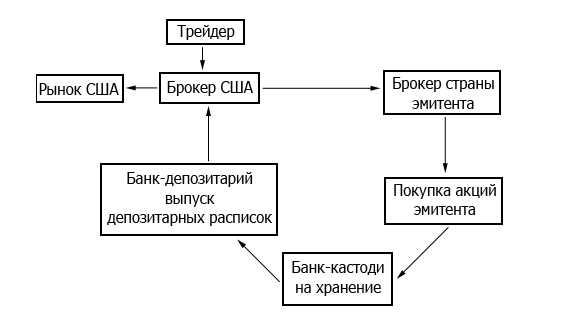

Если рассматривать это на примере, то механизм действия депозитарной расписки будет выглядеть примерно так: допустим, вы трейдер, имеющий торговый счет у американского брокера. При этом вы хотите приобрести пакет акций компании, находящейся, скажем, в Японии. Напрямую совершить операцию покупки можно не всегда. Часто приходится проводить закупку по следующей процедуре – вы оставляете заявку своему брокеру, который по личным каналам переправляет ее японскому брокеру, дабы он закупил интересующие вас акции и передал их в банк-кастоди на хранение.

В свою очередь данный банк переводит все эти акции на счет депозитарного банка США, который выписывает депозитарные расписки. Они могут быть разного номинала. К примеру, одна такая расписка может равняться 1000 акций. Расписки переправляются американскому брокеру, который закрывает вашу заявку.

Так, если вы заказывали 5000 акций, на вашем счете окажется 5 расписок, которыми вы вольны распоряжаться как угодно.

Ну как, стало немного понятнее? Для наглядности приложу схему того, как это происходит:

Не пугайтесь того, что описанный процесс слишком длинный и сложный. Вас, как трейдера или инвестора это вовсе не должно интересовать, т.к. все эти процедуры давно доведены до автоматизма и занимаются ими специально обученные люди. Посему, как, где и зачем размещает акции эмитент, нас, зачастую, не очень-то интересует, т.к. в итоге они все равно поступят на наш счет.

Кстати, часто до депозитарных расписок и вовсе не доходит, т.к. если вы изъявили желание приобрести акции зарубежной компании, ваш брокер с легкостью найдет того, кто как раз хочет их продать, и все обойдется без всяких расписок.

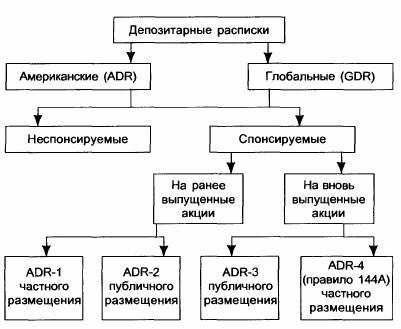

Депозитарные расписки можно разделить на три большие группы:

Глобальные депозитарные расписки (GDR – Global Depositary Receipt)

Выпускаются в развитых мировых странах (большей частью европейских). Крупнейший банк-депозитарий, работающий с ними – это Deutsche Bank.

Американские депозитарные расписки (ADR – American Depositary Receipt)

Выписываются крупнейшими американскими банками на акции всемирно известных корпораций. Практически все выпущенные ADR приходятся на долю трех банков Citigroup, Morgan Stanley и Bank of New-York.

Российские депозитарные расписки (РДР)

Появились относительно недавно, в 2007 году. Согласно их официальному определению, РДР – это именная ценная бумага, удостоверяющая право на владение инвестором акциями зарубежных компаний, не имеющая при этом номинальной стоимости.

Напоследок рассмотрим, какую, собственно, пользу мы – инвесторы, можем получить от депозитарных расписок.

Во-первых, новые торговые инструменты и право покупать акции зарубежных компаний. Если бы фондовый рынок был ограничен государственными границами, работать с ним было бы крайне неудобно.

Во-вторых, депозитарные расписки, не смотря на длинную систему их работы, значительно упрощают операции с иностранными акциями, по сравнению с их прямой покупкой.

В-третьих, они настолько же ликвидны, как и обычные акции и дают те же права (получение дивидендов, право голоса и д.р.), при этом повторюсь, работать с ними проще.

Что касается недостатков, то, по сути, их и нет. Торговые риски не меняются, права не урезаются.

Так, что расширяйте границы своей деятельности, пополняйте инвестиционный портфель, а депозитарная расписка вам в этом поможет. До новых встреч.

С уважением, Никита Михайлов

Школа инвестирования

investment-school.ru

Депозитарная расписка

Так уж сложилось исторически, что у современных инвесторов завязаны руки в плане покупки ценных бумаг, выпускаемых иностранными фирмами. Вполне естественно, что в свое время это вызвало определенную бурю негодования среди потенциальных вкладчиков, которые были вынуждены искать другие варианты выхода из сложившейся ситуации. И подобный выход был найден – появились так называемые депозитарные расписки, которые позволили покрыть потребности в ценных бумагах, выпущенных иностранными компаниями. При этом сегодня депозитарные расписки пользуются большой популярностью на фондовом рынке.

Так уж сложилось исторически, что у современных инвесторов завязаны руки в плане покупки ценных бумаг, выпускаемых иностранными фирмами. Вполне естественно, что в свое время это вызвало определенную бурю негодования среди потенциальных вкладчиков, которые были вынуждены искать другие варианты выхода из сложившейся ситуации. И подобный выход был найден – появились так называемые депозитарные расписки, которые позволили покрыть потребности в ценных бумагах, выпущенных иностранными компаниями. При этом сегодня депозитарные расписки пользуются большой популярностью на фондовом рынке.

Немного истории

Современный фондовый рынок разросся просто до невероятных масштабов. Условно его поделить на два вида – внешний и внутренний. Мы уже упоминали, что без посредников покупка ценных бумаг иностранных компаний была бы недоступной. Причин множество – проблемы с конвертацией валют, налогообложением, нестабильностью в экономике и политике. Первые депозитарные расписки появились еще в 1927 году, когда в Англии запретили вывод национальный ценных бумаг за пределы страны. В США правительство пошло другим путем – там ввели вето на движение ценных бумаг из других стран. Это стало возможно только посредством американских депозитарных расписок, которые появились только с 70-80-х годов двадцатого века. С начала девяностых годов в мировой экономике многое поменялось. В частности, произошло резкое снижение процентов на внутреннем рынке США, что заставило инвесторов буквально «рыть землю» в поисках средств. Как результат — появилась депозитарная расписка. Сегодня на фондовых рынках мира их вращается несколько тысяч — на различные акции эмитентов из десятков различных государств мира. К слову, большая часть депозитарных расписок представлена развивающимися иностранными и отечественными компаниями.

Что такое депозитарная расписка?

Перейдем к самому определению данной ценной бумаги. По своей сути депозитарная расписка – это один из наиболее мощных инструментов на мировом фондовом рынке, имеющийся в распоряжении инвестора. Депозитарную расписку относят ко вторичным ценным бумагам. Выпуск таких активов осуществляется депозитарным банком в виде сертификата. Наличие такого документа на руках подтверждает владение некоторым числом акций иностранной фирмы. При этом ценные бумаги могут оставаться в обороте страны, где они и были выпущены.

Классификация депозитарных расписок

Прежде чем мы перейдем к более глубокому изучению данных ценных бумаг, давайте рассмотрим два типа депозитарных расписок:

1) Американские депозитарные расписки. Часто можно встретить аббревиатуру «ADR» . Эти ценные бумаги находятся в обращении на фондовом рынке США. Если исходить из местного законодательства, то американские депозитарные расписки представляют собой сертификат, который не относится к категории ценных бумаг (многие начинающие инвесторы на этом попадаются). Но по своей сути он подтверждает право держателя на акцию или другую ценную бумагу. В сертификате должна быть прописана информация, касающаяся полномочий по голосованию, данные о депозитарии, особенности распределения процентов, объем оплаты труда депозитария и так далее. Указывается, что каждый эмитент попадает под действие специального Закона, подразумевающего возможность получения необходимых данных о каждом эмитенте через специальную Комиссию по ценным бумагами и биржам.

2) Глобальные депозитарные расписки. Особенность данных документов заключается в том, что операции с ними можно производить в любом государстве мира. Стоит отметить, что наиболее популярные ценные бумаги (облигации, акции и так далее) относятся к эмиссионному типу. Следовательно, их можно использовать в качестве объектов инвестиционной деятельности. К чему это я? А к тому, что на всех них могут выпускаться депозитарные расписки. Какую же цель преследуют те или иные организации при выпуске американских или глобальных депозитарных расписок? Их несколько:

— во-первых, создать дополнительный имидж, который привлечет новых местных и иностранных инвесторов. Это очень важно, ведь выпуском депозитарных расписок занимаются в большей степени известные банки крупнейших стран мира;

— во-вторых, привлечь дополнительный капитал, который позволит реализовать любые инвестиционные проекты;

— в-третьих, добиться увеличения курсовой цены ценных бумаг на внутреннем рынке страны за счет существенного увеличения спроса на акции;

— в-четвертых, значительно расширить круг инвесторов и привлечь инвестиции из-за рубежа. В свою очередь депозитарные расписки крайне привлекательных для самих инвесторов. С чем это связано? Здесь есть несколько основных причин:

— во-первых, появляется возможность провести более глубокую и эффективную диверсификацию портфеля;

— во-вторых, можно рассчитывать на более высокую прибыль за счет роста цены акций развивающихся государств;

— в-третьих, через депозитарные расписки открывается доступ к различным зарубежным компаниям;

— в-четвертых, есть отличные шансы уменьшить риски, вызванные разрозненным развитием фондовых рынков.

Основные виды депозитарных расписок

Документы ADR делятся на два основных вида:

1) Спонсируемые депозитарные расписки выпускаются по желанию эмитента. Их выпуском может заниматься какой-то один депозитарный банк, с которым подписывается специальное соглашение (одно из обязательных условий регистрации). Такие расписки разделяются на четыре уровня – с первого по четвертый. При этом первый и второй уровни выпускаются на ценные бумаги, которые уже есть в обороте, а расписки третьего и четвертого уровней – за счет новой эмиссии.

2) Неспонсируемые депозитарные расписки выпускаются либо группой акционеров, либо же по желанию одного из акционеров. При этом эмитент не контролирует выпуск документов. К основным преимуществам таких ADR можно отнести минимальные требования Комиссии США к тем бумагам, к которым, собственно и выпускаются «депозитарки». Все, что необходимо – предоставить полный пакет документов, который бы подтверждал соответствие направления деятельности организации и выпускаемой ей акций (или других ценных бумаг). Среди недостатков можно выделить некоторые ограничения, касающиеся торговли неспонсируемыми ADR. С ними нельзя проводить операции на бирже и в NASDAQ – только на внебиржевых рынках. Это несколько усложняет задачу для инвесторов. Чаще всего сделки с такими бумагами осуществляются при личной встрече, посредством электронной почты или же по телефону.

Механизм выпуска

Выпуском ADR занимается депозитарий, в качестве которого может выступать как банк, так и трастовая фирма. Чтобы юридически закрепить сделку две стороны (депозитарий и эмитент) должны заключить договор, в котором фиксируются все тонкости сделки и обязанности каждой из сторон. Эмитент, в свою очередь, производит эмиссию ценных бумаг и передает их банку-депозитарию, который занимается их выпуском. На территории России подобные услуги оказывает несколько банков, к примеру, Кредит Свисс. Их «дочки» имеют официальную регистрацию в Москве.

К основным функциям банка-кастоди можно отнести:

— ведение учета и регистрации владельцев ценных бумаг, на которые были оформлены расписки;

— осуществление перевода процентов;

— регистрация в реестре АО, как держателя по ценным бумагам (на которые, собственно, и были выпущены расписки).

Хотелось бы отметить, что акции должны быть зарегистрированы в специальном реестре акционеров на определенное лицо, в качестве которого выступает хранитель банка-кастоди (является владельцем ценных бумаг). На все ценные бумаги, находящиеся на ответственном сохранении, выпускается специальный сертификат депозитарной расписки, который передается депозитарному банку.

Последний, в свою очередь, выполняет такие функции:

— осуществляется выпуск депозитарных расписок или «обнуляет» их;

— играет роль регистратора или агента. В этом случае в его обязанности входит оформление операции по ADR, ведение реестра владельцев расписок, выплата процентов и так далее;

— оказывает необходимую поддержку в сборе и подготовке необходимых бумаг для регистрации депозитарной расписки;

— направляет общие результаты голосования всех держателей расписок эмитентам. Это происходит только в том случае, если у инвестора есть право собственности на «голосующие» ценные бумаги;

— осуществляет информирование о начале выпуска ADR и поддерживает проект на всех этапах;

— при необходимости осуществляет информационную поддержку в подготовке документации и решении вопросов с налогообложением.

Сегодня депозитарные услуги предоставляется целый ряд банков – «Морган Стенли», «Ситибанк» и так далее. Важно учитывать некоторые требования, которые обязательно предъявляются к компании-эмитенту.

Во-первых, ценные бумаги нельзя использовать в качестве залога (в случае, если они были переданы на ответственное хранение).

Во-вторых, они не должны обращаться на фондовой бирже (если на них был осуществлен выпуск ADR). В-третьих, в случае наложения запрета на акции осуществлять передачу на ответственное хранение или проводить регистрацию на номинального держателя запрещено.

« Круговорот в природе» депозитарных расписок

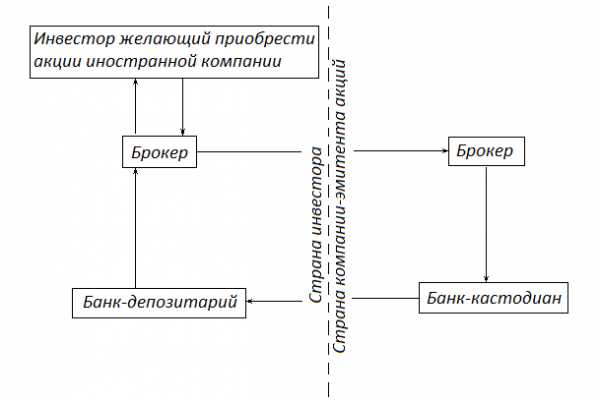

Если одного или нескольких инвесторов привлекли ценные бумаги зарубежной фирмы, то дается поручение брокерам приобрести интересующие акции (облигации). Сделка может быть реализована двумя способами:

— через отделения брокеров, которые ведут свою деятельность в той стране, где выпускаются ценные бумаги;

— с помощью брокеров, которые работают непосредственно на фондовом рынке эмитента. После завершения сделки акции (облигации) переходят в банк-кастоди. В свою очередь ценные бумаги зачисляются на счет депозитарного финансового учреждения, занимающегося выпуском депозитарных расписок. Следующий этап – переход ADR к брокеру, который зачисляет их на указанное инвестором депо. Инвестор поручает брокеру прибрести акции (облигации), которые отсутствуют на рынке США. В этой ситуации схема купли ADR будет более сложной:

— брокер получает задание купить ADR и последний совершает сделку на фондовом рынке государства-эмитента;

— купленные акции (облигации) приходят в банк-кастоди, где производится запись бумаг на счет финансового учреждения, занимающегося выпуском ADR;

— банк-депозитарий выпускает расписки, которые передаются брокеру, работающему на рынке США. Все это происходит через специальный клиринговый центр, в котором производится запись ADR на счет брокера для реализации дальнейшей сделки.

Стоит отметить, что за каждой размещенной ADR есть какое-то число ценных бумаг, которые уже зарегистрированы у банка-кастоди. При этом в депозитарной расписке может быть включен целый пакет акций, поэтому количество ценных бумаг обязательно указывается в соглашении, которое заключают между собой банк-депозитарий и фирма-эмитент. Есть одно «но», о котором некоторые забывают. У инвестора из США не получится продать ценные бумаги нашего эмитента на фондовом рынке США. Причина вполне логична – вывоз российских акций за границу находится под запретом. Поэтому продажа депозитарных расписок на рынке США может осуществляться двумя способами – с помощью перевода ADR в акции и дальнейшей продажи ценных бумаг на внутреннем рынке эмитента или же посредством прямой продажи ADR, но уже на вторичном рынке США. Как продаются депозитарные расписки? Здесь все просто. Сначала хозяина расписки поручает брокеру избавиться от ADR (простыми словами – продать их). Брокер США дает поручение брокеру из России найти покупателя на нашем рынке. Одновременно с этим банк-депозитарий получает ADR с целью их дальнейшего конвертирования в акции. Как только депозитарные расписки дошли к депозитарию, тот производит списание их со счета инвестора и вносит ряд важных изменений в реестре хозяев депозитарных расписок. Следующий шаг – информирование «кастоди» о снижении объема депозитарных расписок и числа акций, которые необходимо списать со счета держателя. Таким образом, осуществляется снятие с ответственного хранения. Что дальше? После того, как депозитарные расписки были конвертированы в акции, «кастоди» перестает быть владельцем ценных бумаг, и передает данные реестродержателю о необходимости внесения ряда изменений в реестр акционеров. При этом акции записываются на инвестора из США и зачисляются на его счет. Российский инвестор, в свою очередь, получает команду продать ценные бумаги, и сделка проводится на отечественном фондовом рынке. Происходит списание ценных бумаг со счета хозяина из Америки на счет нового держателя. Перечисление средств осуществляется через клиринговую систему.

Выводы

Депозитарная расписка – важный элемент фондового рынка, без которого многие сделки с иностранными ценными бумагами были бы невозможны. Если вы освоите работу с данным инструментом, то многие механизмы рынка станут более понятны и откроются новые перспективы для инвестирования.

utmagazine.ru

Что такое депозитарная расписка | Азбука трейдера

Как и многие вещи в этом мире, депозитарная расписка была придумана для упрощения сложных процессов (в данном случае имеется в виду упрощение оборота акций). Этот лайфхак (как модно говорить сегодня) был впервые использован в 1927 году, когда Британское правительство ввело ограничение на вывоз акций национальных компаний из страны. В ответ на это хитрые американские инвесторы, желающие, во что бы то ни стало вложить свои деньги в британские акции, придумали депозитарные расписки. Кстати, не менее хитрые британские управляющие акционерными компаниями, стремящиеся к тому чтобы получить за свои акции как можно больше американских долларов, в немалой степени этому содействовали.

Какой же выход из сложившейся ситуации они нашли? Нельзя вывозить акции из страны, окей. Пускай акции остаются в Британии, но хранятся при этом в специальном банке-кастодиане, который в свою очередь выдаёт на них расписку (расписки то вывозить никто не запрещал). Таким образом, счастливые американские инвесторы, имея на руках такую расписку (впоследствии названную депозитарной) наслаждались полным владением акциями британских компаний со всеми вытекающими отсюда последствиями, такими как право голоса в управлении компании и получение дивидендов.

Если быть более точным, то схема покупки акций иностранных компаний с помощью депозитарных расписок, сводится к следующему:

- Вы отправляете приказ своему брокеру на покупку n-го количества иностранных акций.

- Ваш брокер связывается со своим коллегой из той страны, в которой находится интересующая вас компания и передаёт ему ваш заказ.

- Иностранный брокер покупает заказанное количество акций и передаёт их на хранение в специальный банк-кастодиан находящийся в его стране.

- Банк-кастодиан помещает переданные ему акции на счет банка-депозитария находящегося уже в вашей стране.

- Банк-депозитарий выдаёт вам депозитарную расписку, подтверждающую ваше право на обладание заказанным количеством акций.

По сути, для вас это ничем не отличается от обычной покупки акций в своей родной стране, ведь по большому счёту, какая разница в каком депозитарии они будут лежать, владельцем этих акций, по всем законам, всё равно будете вы.

На самом деле описанная выше процедура приобретения акций посредством депозитарной расписки, сегодня, чаще всего, сводится к простой покупке этой самой расписки. Дело в том, что на рынке уже выпущено большое их количество, и они находятся в свободном обращении, торгуясь подобно любому другому финансовому инструменту.

Виды депозитарных расписок

С 1927 года этот финансовый инструмент получил широкое распространение во всём мире. Сегодня приобретение депозитарной расписки на определённое количество акций, по простоте исполнения практически ничем не отличается от покупки этих самых акций.

Следует отличать депозитарные расписки, вращающиеся на биржевом рынке от расписок, имеющих хождение вне биржи (на внебиржевом рынке). На внебиржевом рынке они котируются на так называемых «розовых листах» и имеют довольно слабый контроль со стороны регулирующих органов. На биржевом рынке, напротив, все депозитарные расписки подвержены строгому контролю и потому обладают максимальной степенью надёжности.

Американские депозитарные расписки (АДР)

Как уже говорилось в самом начале этой статьи, именно данный вид депозитарных расписок является исторически первым. Ведь именно американские депозитарные расписки (АДР) ввелись в 1927 году для возможности покупки британских акций американскими инвесторами.

АДР депонируются в американских банках-депозитариях. Более 95% их сосредоточено в трёх крупнейших американских банках (Bank of New York, Citibank и J.P.Morgan Chase). Все АДР котируются в американской валюте.

Существует четыре основных подвида американских депозитарных расписок, разделяющие их по степени надёжности для потенциального американского инвестора:

Неспонсируемые АДР. Компании эмитенты, на акции которых выпускаются АДП такого типа, имеют право не отчитываться перед своими акционерами согласно американским стандартам. Цены на такие расписки относительно низкие (это объясняется большим риском и невысокой ликвидностью).

АДРI. Это первый (низший) уровень спонсируемых расписок. Предусматривает минимальную отчётность компании эмитента по стандартам SEC. АДР первого уровня не могут обращаться на крупнейших торговых площадках, но при необходимости их уровень может быть поднят до следующего.

АДРII. Для получения этого уровня компания эмитент должна соответствовать всем стандартам SEC и предоставлять минимальную отчётность по стандарту GAAP (отчёты Form 20-F). Этот уровень дает распискам право обращаться на крупных американских биржах (NYSE, NASDAQ и др.).

АДРIII. Это наивысший уровень, требующий от компании эмитента следования всем стандартам SEC и GAAP. Расписки этого уровня считаются наиболее надёжными и ликвидными, а потому имеют относительно высокую цену.

Глобальные депозитарные расписки (ГДР)

Этот вид депозитарных расписок отличается от предыдущего тем, что они могут обращаться не в одной стране, а на рынках нескольких стран. Такой вид депозитарных расписок получил широкое распространение в странах Европы. Одна такая расписка может давать право своему владельцу как на дробную часть от одной акции, так и на любое количество акций.

Российские депозитарные расписки (РДР)

Впервые понятие РДР появилось сравнительно недавно, в 2007 году. Также предоставляет своему владельцу право на определенное число акций зарубежной компании-эмитента и все связанные с этим правом бонусы (право голоса в управлении компании и дивиденды).

В 2010 году на ММВБ начали торговаться первые РДР на акции компании «Русал» (компания зарегистрирована на британском острове Джерси). Банком-депозитарием для них выступал Сбербанк России.

Преимущества, которые получает трейдер при использовании депозитарных расписок

Что касается преимуществ, которые получает компания-эмитент, на акции которой выпускаются депозитарные расписки, то они очевидны. Компания увеличивает рынок сбыта своих акций за счёт иностранных инвесторов. А вот какие преимущества получает трейдер использующий этот финансовый инструмент:

- Во-первых, депозитарная расписка во многом упрощает для трейдера заключение сделок и все расчёты по иностранным акциям в сравнении с тем, если бы он владел не распиской, а самими этими акциями.

- По сути, депозитарные расписки обладают всеми преимуществами акций, предоставляя помимо прочего возможность, приобрести долю в акциях иностранных компаний мирового масштаба.

- Трейдер получает в своё распоряжение дополнительный финансовый инструмент, позволяющий в немалой степени расширить возможности диверсификации своего портфеля.

www.azbukatreydera.ru

Что такое депозитарные расписки: российские, американские, глобальные

Что такое депозитарные расписки?

Депозитарная расписка – производные финансовые инструменты, гарантирующие право собственности на акции иностранной компании. Основная идея депозитарной расписки – дать ее владельцу возможность иметь иностранные активы, не выходя за рамки национального правового поля.

Иначе говоря, владение распиской – это косвенное приобретение ценных бумаг иностранных компаний. Их выпускает банк-депозитарий. Сначала он покупает некоторое количество акций компании-эмитента, затем выпускает под них депозитарные расписки, причем сами акции выступают в качестве обеспечения. Впоследствии расписки обращаются на зарубежных ранках, где представлен банк-депозитарий.

Депозитарные расписки имеют номинал. Это то количество ценных бумаг, на которое они выписываются.

Депозитарные расписки обращается на местном рынке валют. Это облегчает жизнь инвесторам, поскольку купленные акции не покидают страну своего обращения.

Деривативы выписываются, когда компания хочет зарегистрировать уже обращающиеся акции или долговые ценные бумаги на иностранной торговой площадке. Также это применим к первичному размещению акций (IPO). Такие инструменты торгуются напрямую или через дилеров (over-the-counter).

Депозитарные расписки

Российская депозитарная расписка (РДР)

Российская депозитарная расписка применяется, когда банк-депозитарий находится на территории России. Компания-эмитент тоже российская. Это ценная бумага, которая

удостоверяет право собственности.

Закрепляет право владельца требовать с эмитента реальные ценные бумаги взамен на приобретенные расписки.

Американские депозитарные расписки (АДР)

Американские депозитарные расписки применяются, когда банк-депозитарий находится на территории США. Они торгуются на Нью-Йоркской Фондовой Бирже (NYSE) или на Американской Фондовой Бирже. Валюта обращения – доллар, реже евро.

Глобальные депозитарные расписки (ГДР)

Глобальные депозитарные расписки (ГДР) применяются, когда банк-депозитарий находится в любой другой стране. Их можно приобрести на европейских торговых площадках. Например, на Лондонской фондовой бирже. Валюта обращения – доллар, реже евро.

Выгоды для компании

Депозитарные расписки выпускаются для привлечения иностранного капитала. Они помогают устранить административные барьеры, которые мешают инвесторам вкладывать деньги в зарубежные корпорации. Дополнительная выгода – повышение ликвидности акций.

Выгоды для инвестора

Появление депозитарных расписок автоматически превращает портфель ценных бумаг в международный. Еще одно преимущество – диверсификация активов. Однако основная идея депозитарных расписок — получение выгоды от вложения в рискованные акции, которые дают большую отдачу. При ему не придется бороться с основными причинами нестабильности – рисками на иностранных рынках и зарубежными регуляторами. Но все же не стоит забывать, что валютного риска избежать никак нельзя, так как он связан с неопределенностью развивающихся экономик. С другой стороны, инвестор может выиграть от конкурентных курсов доллара и евро по отношению к другим иностранным валютам.

Таким образом, депозитарные расписки дают своим владельцам шанс инвестировать в иностранные акции и минимизировать риски. Соответственно, они будут неплохим дополнением к вашему портфелю ценных бумаг.

betafinance.ru

Депозитарные расписки: виды и механизм обращения

Автор: Taмаpa Алeкcaндpoвнa Бaтяeвa, кандидат экономических наук, дoцeнт кафедры экономической теории факультета государственного управления MГУ им. Ломоносова.

В настоящее время одной из особенностей развития организованных финансовых рынков, ярко выраженной тенденцией является глобализация — появление на базе национальных рынков международного рынка. Международный рынок можно условно разделить на внутренний и внешний. Из-за законодательной, политической и экономической нестабильности, проблем, связанных с налогообложением и конвертированием, покупка инвесторами ценных бумаг иностранных фирм без резидентов-посредников не производится.

Между тем потребность в таких ценных бумагах существует. Возможность реализовать эту потребность появилась после возникновения в США схемы продажи ценных бумаг при помощи так называемых депозитарных расписок.

Поводом для выпуска депозитарных расписок послужил запрет в 1927 г. законодательством Великобритании вывоза из страны национальных ценных бумаг.

В свою очередь, законодательство США запрещает свободное хождение в стране ценных бумаг нерезидентов. Они могут быть предложены на американском фондовом рынке только через ADR (американские депозитарные расписки). Рынок депозитарных расписок начал активно развиваться в 70-80-е гг. XX в. вслед за интеграцией мирового капитала. В 90-е гг. этот рынок пережил настоящий бум, который был частично спровоцирован падением процентных ставок в США и поиском американскими инвесторами возможностей зарабатывать деньги на рынках развивающихся стран.

В настоящее время на мировых фондовых рынках обращаются более 1 000 депозитарных расписок на акции различных эмитентов более чем из 60 стран, значительная часть из которых представлена компаниями из развивающихся стран, а также российскими эмитентами.

Депозитарные расписки представляют собой инвестиционный инструмент международного фондового рынка.

Депозитарная расписка — это свободно обращающаяся на фондовом рынке вторичная ценная бумага, выпущенная в форме сертификата авторитетным депозитарным банком мирового значения на акции иностранного эмитента и свидетельствующая о владении определенным количеством акций иностранной компании, депонированных в стране нахождения этой компании, кругооборот которых осуществляется в другой.

В мировой практике различают два вида депозитарных расписок:

- ADR (American Depositary Receipt) — американские депозитарные расписки, которые допущены к обращению на американском фондовом рынке;

- GDR (Global Depositary Receipt) — глобальные депозитарные расписки, операции с которыми могут осуществляться и в других странах.

По американскому законодательству ADR — сертификат, который не является ценной бумагой, но удостоверяет право на ценную бумагу. Сертификат ADR должен содержать информацию о депозитарии и краткое описание депонированных ценных бумаг, полномочий по голосованию (в том числе по доверенности), распределению дивидендов. Сертификат должен также отражать размеры оплаты услуг депозитария.

В сертификате должно быть указано, что эмитент подпадает под требования Закона 1934 г., что означает возможность для любого инвестора получить информацию об эмитенте в Комиссии США по ценным бумагам и биржам (Securities and Exchange Commission — SEC).

Обыкновенные и привилегированные акции, облигации — все эти ценные бумаги, как известно, являются эмиссионными ценными бумагами, объектами инвестиционной деятельности. На все эмиссионные ценные бумаги могут быть выпущены депозитарные расписки.

Разрабатывая программу выпуска ADR (GDR), компании преследуют достижение следующих целей:

- привлечение дополнительного капитала для реализации инвестиционных проектов;

- создание имиджа, привлекательного для иностранных и отечественных инвесторов, так как депозитарные расписки на акции компаний выпускают известные мировые банки;

- рост курсовой стоимости акций на внутреннем рынке в результате возрастания спроса на эти акции;

- расширение круга инвесторов, привлечение зарубежных портфельных инвесторов.

Выпуск депозитарных расписок является весьма привлекательным и для инвесторов. Привлекательность ADR (GDR) для инвесторов, как показывает мировой опыт, состоит в возможности:

- более глубокой диверсификации портфеля ценных бумаг;

- доступа через депозитарные расписки к акциям зарубежных компаний;

- получения высокого дохода на росте курсовой стоимости акций компаний из развивающихся стран;

- снижения рисков инвестирования в связи с несинхронным развитием фондовых рынков в различных странах.

Депозитарные расписки делятся на два вида: неспонсируемые и спонсируемые.

Неспонсируемые ADR (non-sponsored ADR) выпускаются по инициативе крупного акционера или группы акционеров, владеющих значительным числом акций компании. Их выпуск никак не может контролироваться эмитентом. Основное преимущество выпуска неспонсируемых депозитарных расписок заключается в том, что требования Комиссии США по ценным бумагам и биржам (SEC) к ценным бумагам, против которых выпускаются эти расписки, заключаются лишь в представлении ей пакета документов, подтверждающих полное соответствие деятельности компании-эмитента и ее ценных бумаг (акций и облигаций) законодательству страны эмитента.

Недостатком неспонсируемых ADR является то, что торговать ими можно только на внебиржевом рынке: неспонсируемые ADR не допускаются к торговле на бирже и в системе NASDAQ. Поэтому котировки неспонсируемых депозитарных расписок носят информационно-справочный характер. В результате купля-продажа данных расписок осуществляется при личной встрече, по телефону или при помощи средств электронной связи.

В последние годы наметилась твердая тенденция к снижению числа программ выпуска неспонсируемых расписок и роста спонсируемых ADR.

Спонсируемые ADR (sponsored ADR) выпускаются по инициативе эмитента. Они могут быть выпущены только одним депозитарным банком, подписание специального договора с которым является обязательным условием регистрации в SEC.

Спонсируемые ADR выпускаются четырех уровней: первого, второго, третьего и четвертого. Следует отметить, что первые два выпускаются на уже существующие на вторичном рынке акции, а выпуск ADR третьего и четвертого уровней предполагается за счет новой эмиссии.

Депозитарные расписки — это физически существующие бумаги (сертификаты), выпускаемые депозитарием, в роли которого традиционно может выступать банк или трастовая компания. Перед выпуском спонсируемых ADR между компанией-эмитентом и банком-депозитарием подписывается депозитарный договор, фиксирующий все условия выпуска ADR и функции каждой стороны.

Под выпуск ADR компания-эмитент осуществляет эмиссию акций и передает их на ответственное хранение банку-кастоди или непосредственно банку-депозитарию, который будет выпускать ADR. В России эти услуги оказывают такие банки, как Credit Suisse и ING Bank, имеющие официально зарегистрированные дочерние компании в Москве. Банк-кастоди осуществляет свои функции на основании договора с банком-депозитарием, выпускающим депозитарные расписки.

Основные функции банка-кастоди, работающего по программе ADR:

- осуществление учета и перерегистрации владельцев акций, на которые депозитарный банк выпустил ADR;

- участие в переводе дивидендов;

- регистрация себя самого в реестре акционерного общества в качестве номинального держателя по акциям, на которые выпущены депозитарные расписки.

Акции, которые находятся на ответственном хранении, регистрируются в реестре акционеров на имя ответственного хранителя банка-кастоди, последний является номинальным держателем этих акций, т.е. он держит акции от своего имени, не являясь собственником этих ценных бумаг.

На общее количество акций, находящихся на ответственном хранении, банк-депозитарий получает глобальный сертификат ADR, на основании которого выпускаются депозитарные расписки для продажи инвесторам.

Банк-депозитарий, работающий по программе ADR, выполняет следующие функции:

- выпускает депозитарные расписки на депонированные ценные бумаги иностранного эмитента и в случае необходимости осуществляет их аннулирование;

- выступает агентом и регистратором, т.е. оформляет операции по депозитарным распискам, ведет реестр номинальных и реальных владельцев депозитарных расписок, выплачивает дивиденды, выступает агентом по доверенности;

- оказывает помощь иностранной компании-эмитенту в подготовке документов для SEC при регистрации выпуска депозитарных расписок, а также при предоставлении в SEC форм регулярной финансовой отчетности;

- осуществляет информирование широкого круга участников рынка ценных бумаг о начале выпуска депозитарных расписок, т.е. обеспечивает информационную поддержку проекта выпуска ADR;

- обобщив результаты голосования держателей ADR, направляет их эмитенту, если инвестор имеет право собственности на голосующие акции и желает реализовать свое право голоса;

- осуществляет консультирование инвесторов и оказывает им помощь в подготовке документации для налоговых органов во избежание двойного налогообложения.

Лидерами на мировом рынке в области предоставления депозитарных услуг по программам ADR являются: старейший коммерческий банк США Bank of New York и Citibank.

При выпуске ADR к фирме-эмитенту акций предъявляются определенные требования:

- акции, на которые выпущены ADR, не должны иметь хождения ни на каких фондовых биржах в период действия депозитарного договора;

- акции, которые переданы на ответственное хранение, не могут быть предметом залога;

- акции, на которые наложены какие-либо запреты, нельзя передавать на ответственное хранение и регистрировать на номинального держателя.

Обращение ADR. Депозитарные расписки могут быть выпущены, если инвесторов привлекают акции или облигации иностранной компании. В этом случае инвесторы поручают своим брокерам купить ценные бумаги интересующей их компании-эмитента. Брокеры приобретают ценные бумаги либо через свои отделения, работающие в стране компании-эмитента, либо через брокеров, работающих на фондовом рынке эмитента. Затем ценные бумаги доставляются в банк-кастоди. Приобретенные ценные бумаги зачисляются на счет депо депозитарного банка, выпускающего ADR. После этого депозитарные расписки доставляются брокеру, брокер переводит ADR на счет депо, указанный инвестором.

Брокер, действующий по поручению инвестора, осуществляет операцию по купле ценных бумаг, которых нет на американском фондовом рынке. При этом схема покупки депозитарных расписок выглядит следующим образом:

- инвестор дает поручение брокеру, например в США, купить депозитарные расписки;

- брокер, работающий в США, дает распоряжение брокеру страны местонахождения эмитента на покупку эквивалентного количества ценных бумаг;

- брокер, работающий на фондовом рынке страны компании-эмитента, покупает ценные бумаги данной компании на фондовом рынке своей страны;

- ценные бумаги поступают в банк-кастоди;

- банк-кастоди (банк-хранитель) записывает данные ценные бумаги на счет банка, выпускающего депозитарные расписки;

- банк-депозитарий выпускает ADR, которые доставляются американскому брокеру через регистрационно-клиринговый центр;

- регистрационно-клиринговый центр записывает депозитарные расписки на счет брокера для дальнейшей продажи инвестору.

Размещенные депозитарные расписки свободно обращаются на фондовом рынке путем совершения инвесторами сделок по купле-продаже ADR. Изменения в составе владельцев ADR фиксируются в реестре, который ведет банк-депозитарий, выпустивший ADR.

За каждой размещенной депозитарной распиской стоит определенное количество зарезервированных у ответственного хранителя (банка-кастоди) акций компании. Количество акций, включенных в одну депозитарную расписку, фиксируется в договоре, заключаемом между компанией-эмитентом и банком-депозитарием. Так, одна депозитарная расписка, выпущенная на акции АО «Сургутнефтегаз», включала 50 обыкновенных акций этой компании. При желании инвестор мог обменять свои ADR на акции этой компании.

Американский инвестор не может продать акции российского эмитента на американском фондовом рынке, поскольку российским законодательством вывоз российских акций за рубеж запрещен.

Процесс продажи ADR, которые обращаются на американском фондовом рынке, предполагает два варианта реализации ADR:

- путем прямой продажи депозитарных расписок на вторичном рынке в США;

- путем конвертации депозитарных расписок в акции и продажи этих акций на рынке страны компании-эмитента.

В первом случае владелец депозитарных расписок обращается к своему брокеру с поручением продать ADR. Американский брокер пытается продать их на фондовом рынке США. Если ему удается продать депозитарные расписки, он регистрирует сделку в депозитарном банке, после этого депозитарные расписки оформляются на нового владельца.

Во втором случае, если брокеру не удалось продать депозитарные расписки своего клиента на американском фондовом рынке, он обращается к российскому брокеру и просит его найти покупателя в России. Когда российский брокер найдет покупателя, депозитарный банк аннулирует выпущенные им ADR, банк-кастоди прекращает выполнять функции номинального держателя акций и акции переоформляются в реестре на нового владельца.

Схема продажи ADR выглядит следующим образом:

- владелец ADR дает поручение своему брокеру продать депозитарные расписки;

- брокер дает поручение российскому брокеру найти покупателя в России и одновременно возвращает депозитарные расписки банку-депозитарию для конвертации их в акции;

- банк-депозитарий, получив ADR, списывает их со счета инвестора, вносит изменения в реестр владельцев ADR;

- банк-депозитарий информирует банк-кастоди об уменьшении количества ADR и количества акций, которые должны быть списаны со счета номинального держателя, т. е. сняты с ответственного хранения;

- в результате конвертации ADR в акции банк-кастоди прекращает свою функцию номинального владельца ценных бумаг и дает информацию реестродержателю о необходимости внести изменения в реестр акционеров, т. е. уменьшить количество акций у номинального держателя и записать эти акции на американского инвестора;

- акции зачисляются на лицевой счет американского инвестора;

- дается поручение российскому брокеру реализовать акции;

- происходит продажа акций на российском фондовом рынке;

- списываются акции с лицевого счета американского владельца и записываются на счет нового владельца;

- перечисляются денежные средства через клиринговую систему на счет американского инвестора.

Российские компании заинтересованы в выходе на мировые фондовые рынки с целью привлечь инвестиции для развития производства. Поэтому они начали активно использовать возможности ADR и GDR для проникновения на американский и европейский фондовые рынки. И хотя российские эмитенты сравнительно недавно начали осваивать зарубежные рынки, по мнению брокеров, для компаний-эмитентов этот инструмент привлечения капитала скоро станет привычным.

В 1996 г. Комиссия по ценным бумагам и биржам разрешила российским компаниям подавать заявки на размещение ADR первого уровня среди американских инвесторов при условии обязательного информирования инвесторов о состоянии российских акционерных реестров.

На настоящем этапе развития фондового рынка в России отечественным фирмам-эмитентам все же, как правило, доступны только программы первого уровня либо ADR третьего уровня. Обусловлено это тем, что финансовая отчетность должна быть составлена в соответствии с международными стандартами, а этим требованиям значительное число российских эмитентов не соответствует.

Большинство ADR, выпущенных на акции российских компаний и банков, представляют собой бумаги первого уровня, что дает инвесторам право торговать ими лишь на американском внебиржевом рынке вне электронной клиринговой системы NASDAQ, a также на тех биржевых площадках вне США, где они войдут в листинг. Для российских депозитарных расписок это Берлинская, Франкфуртская и Лондонская биржи. Интерес для инвесторов представляет возможность спекуляции с депозитарными расписками посредством игры на разнице курса акций в России и цены ADR в США.

Что касается российских эмитентов, то решающим фактором при принятии решения о выпуске депозитарных расписок должна быть не инвестиционная привлекательность фирмы для потенциального инвестора как таковая, а состояние финансовых рынков в этот период в регионе, где фирма-эмитент планирует размещать свои финансовые инструменты, поскольку глобализация финансовых операций привела к затовариванию фондовых рынков.

Кроме того, следует учитывать и другую тенденцию — смену предпочтений финансовых менеджеров, а именно переход от формирования инвестиционных портфелей по региональному принципу к инвестированию средств, например, в телекоммуникационный сектор в глобальном масштабе. Эти и другие особенности необходимо учитывать при планировании выпуска ADR и GDR.

Изучите все инструменты финансирования и типы ценных бумаг в курсе «Инвестиции»:

Инвестиции: практический интерактивный мультимедийный дистанционный курс

Инвестиции: практический интерактивный мультимедийный дистанционный курсwww.elitarium.ru

Что такое депозитарные расписки | Биржевой навигатор

Депозитарные расписки это сертификаты, удостоверяющие какое-то количество ценных бумаг эмитента одной страны в собственности у инвестора другого иностранного государства. С помощью механизма депозитарных расписок граждане, например, России могут купить акции любой американской компании, которая выпускает подобные инструменты.

Депозитарные расписки делятся на следующие виды в зависимости от территории их выпуска

- АДР – американские ДР, обращаются в США

- ГДР – глобальные ДР, обращаются на территории стран западной Европы и Японии

- РДР – российские депозитарные расписки, обращаются в РФ

Механизм конвертации акций в АДР

По законодательству РФ вывозить акции российских компаний за рубеж нельзя. Если американский инвестор захочет купить ценные бумаги российской компании, то он обратится в американский Депозитарный Банк (Bank of New York или City Bank). Депозитарный Банк свяжется со своим российским брокером и даст поручение на покупку акций российской компании на фондовом рынке России.

Брокер купит акции и положит их на хранение в так называемый Банк-кастоди, который территориально располагается в России (Внешторгбанк) и сотрудничает с Американским Депозитарным Банком. Бумаги будут зарегистрированы в реестре владельцев акций на имя номинального держателя, которым будет выступать российский Банк-кастоди.

Затем российский брокер сообщит Депозитарному Банку, что акции куплены. Депозитарный Банк в свою очередь выпустит на эти ценные бумаги сертификаты АДР, которые, по сути, будут заменителями российских акций в Соединенных Штатах. ADR выпускаются в американских долларах, и дивиденды по ним также выплачиваются в долларах США.

Уровни ADR

- Не спонсируемые депозитарные расписки. Инициатором их выпуска является иностранный инвестор, и все расходы по их выпуску несет Депозитарный Банк.

- Спонсируемые ADR. Инициатором выпуска является компания-эмитент акций. Все расходы несет организация, выпускающая расписки.

Уровни программ спонсируемых АДР

1. Депозитарные расписки первого уровня (ADR1)

Выпускаются на акции, находящиеся в обращении на вторичном рынке и поэтому не способствуют привлечению дополнительных денежных средств в компанию из-за рубежа. Обычно фирма стремится посредством ADR1 представить себя на зарубежных фондовых рынках. Комиссия США по ценным бумагам и фондовым биржам предъявляет не жесткие требования к таким распискам. АДР первого уровня обращаются только на внебиржевом рынке США.

2. Депозитарные расписки второго уровня (ADR2)

Выпускаются на акции вторичного рынка. Комиссия США предъявляет к ним жесткие требования, в т.ч. выпуск должен соответствовать законодательству США, а бухгалтерская отчетность компании должна быть представлена в стандартах GAAP (международные стандарты бухгалтерской отчетности). Кроме того, эмитент акций должен отвечать требованиям фондовых бирж, на которых будут торговаться АДР на его ц/б, поэтому программа АДР второго уровня получается дорогостоящей, обходится более чем в 500 000$, но при этом ценные бумаги российской компании через ADR2 обращаются на американской бирже NYSE и на электронной бирже NASDAQ.

3. Депозитарные расписки третьего уровня (ADR3)

Выпускаются на вновь эмитируемые акции и поэтому являются источником прямого зарубежного финансирования. Выпуск акций под АДР третьего уровня должен проводиться в соответствии с американским законодательством и в соответствии с национальным законодательством страны базирования компании. ADR третьего уровня обращаются на всех биржах США.

4. Депозитарные расписки правила 144А

144А – это номер правила Комиссии США по ценным бумагам, которому должен соответствовать выпуск АДР. Депозитарные расписки правила 144А выпускаются на вновь эмитируемые акции, но требования Комиссии к ним минимальны. ADR 144А размещаются только среди узкого круга Высококвалифицированных Институциональных Инвесторов (QIB в Америке), поэтому эти АДР обращаются только в системе PORTAL (это торговая система QIB).

stock-list.ru

Депозитарные расписки ADR и GDR что это такое и как работает на фондовом рынке

Депозитарные расписки ADR и GDR — что это такое и как работает

Перед тем как перейти к теме сегодняшней статьи, хочу напомнить, что с 1 ноября стартует новый поток Курса Ленивого инвестора, стоимость которого будет выше текущей. Всем, кто сейчас проходит или уже прошел бесплатную неделю обучения, следует ускориться с принятием решения, чтобы не переплатить в ноябре. Если хотите успеть с оплатой марафона по старой цене, напишите мне по любому удобному каналу связи.

Перейду к сегодняшней теме. Инвестиционные рынки становятся глобальными. Из-за этого растет спрос на финансовые инструменты, которые помогают преодолевать государственные границы. Сегодня разберем один из таких инструментов – депозитарные расписки, или, как их еще называют, «вторичные акции». Расскажу, что это такое и как можно на этом заработать.

Понятие депозитарных расписок и история их появления

Доходность моих инвестиций за 2017 год составляет около 30% годовых, ознакомиться с последними новостями моих вложений можно в еженедельных отчетах. Рекомендую каждому читателю пройти обучение на курсе ленивого инвестора. Первая неделя абсолютно бесплатная. ПодробнееДепозитарные расписки – это производный инструмент биржевой торговли, который часто называют вторичными ценными бумагами. У них нет номинальной стоимости, цена формируется спросом и предложением и фиксируется в момент сделки. Расписки бывают на акции, облигации (в основном, ипотечные) и закладные. Мы будем разбираться в предмете на примере самого распространенного типа – расписок на акции.

Инвесторы в большинстве юрисдикций не имеют возможности напрямую покупать ценные бумаги иностранных компаний. Все началось с того, что в 1927 году британские власти запретили вывод ценных бумаг из страны. У большинства государств и сегодня существуют ограничения на обращение ценных бумаг зарубежных компаний или вывоз акций национальных эмитентов за границу. В России также нельзя купить иностранные акции без посредника, имеющего статус резидента. Это послужило поводом для создания промежуточного финансового инструмента – расписок, которые должны удостоверять права инвестора на владение активом. Так, в США можно купить иностранные акции через ADR (American Depositary Receipt). Если расписка выпускается для обращения на неамериканском (чаще всего, европейском) рынке, она получает статус Global Depositary Receipt или GDR (иногда называется Евро-ГДР).

Выпуск организуется крупнейшими международными банками, которые берут на себя роль депозитария (хранителя и удостоверителя прав собственности). Банк должен иметь представительство в государстве, где работает компания-эмитент. Тем самым преодолевается запрет на владение акциями компаний-нерезидентов. Депонируются бумаги в одной стране, а обращение происходит в другой. С точки зрения закона, расписки – не ценные бумаги. Но, как и сами акции, дают право на голосование, дивиденды, доступ к корпоративным сведениям.

Расцвет ADR пришелся на 90-е годы прошлого века, когда американские фонды стали искать выход на рынки развивающихся стран, в том числе российский. Низкие процентные ставки ФРС не давали возможности заработать на внутреннем рынке. Поэтому среди депозитарных расписок преобладают бумаги эмитентов из развивающихся стран. Сегодня на американском фондовом рынке обращается свыше 1000 расписок из разных государств.

Виды расписок и их уровни

Расписки подразделяются на 2 вида: sponsored (спонсируемые) и non-sponsored (неспонсируемые). На второй разновидности останавливаться не будем, так как они не допускаются на биржу. Сделки по ним проходят между крупными инвесторами в ручном режиме и в закрытых электронных системах.

Среди спонсируемых ADR выделяются 4 уровня, принадлежность к которым определяет условия выпуска и обращения расписки.

- ADR1 выпускаются на действующие акции. Они имеют упрощенную процедуру выпуска и не требуют соблюдения американских стандартов отчетности. Первому уровню не разрешено публичное обращение на биржах в США. Но они могут применяться на европейских площадках, поэтому относятся к разряду GDR.

- ADR2 полностью соответствуют стандартам отчетности US GAAP и допускаются к торгам на бирже и в системе электронной торговли NASDAQ.

- Третий уровень ADR также подлежит публичному обращению. Разница с ADR2 в том, что они выпускаются на вновь эмитируемые акции, которые впервые вводятся в торговый оборот.

- ADR4 предназначены только для частного размещения в соответствии с т. н. правилом 144А американского биржевого законодательства. Участниками торгов могут стать квалифицированные инвесторы (вложившие в ценные бумаги от $100 млн). Обращаются они только внутри системы NASDAQ.

Не все акции могут быть приняты к конвертации в ADR/GDR. Для этого бумага должна отвечать как минимум двум условиям:

- Акции и компания-эмитент обязаны соответствовать требованиям Комиссия США по ценным бумагам и биржам (SEC) и правилам американского биржевого рынка;

- Ценные бумаги не должны находиться под обременением (в залоге), под арестом или любым другим запретом.

Для каких целей выпускаются депозитарные расписки

Перечислим преимущества, которые извлекает компания-эмитент из выпуска ADR и GDR.

- Привлечение дополнительных инвестиций: круг покупателей расширяется благодаря зарубежным инвесторам.

- Делаясь доступными для обращения на глобальных рынках, акции компании в виде расписок становятся более ликвидными.

- Возможность улучшить восприятия бренда: организаторами выпуска выступают крупнейшие инвестиционные банки мира.

- Рост курса акций за счет возрастающего рыночного спроса на новостях об эмиссии расписок. Таким способом эмитент привлекает запланированные инвестиции меньшим количеством акций.

Теперь посмотрим, что получает зарубежный инвестор, приобретая расписки российских компаний.

- Доступ к высокодоходным активам в развивающихся странах.

- Возможность заработать на более высокой ставке, по сравнению с развитыми рынками.

- Страновая и валютная диверсификация портфеля за счет других, несинхронно развивающихся рынков.

- Покупатель расписок избегает валютного риска, ведь ему не нужно конвертировать получаемые дивиденды.

- Возможность заработать на курсовой стоимости. Цена депозитарных расписок, конечно, коррелирует с курсом базовых акций. Но опережение или отставание дает возможность для спекуляций на разнице между стоимостью базового актива и производного инструмента.

Важно, что инвестор остается в рамках привычных правил и процедур, по которым он работает в американской юрисдикции. Ему не нужно разбираться в законодательстве чужой страны, нанимать юристов, аналитиков и андеррайтеров. Соответствие стандартам и качество актива уже прошли проверку и согласование в SEC, что снижает торговые риски по сравнению с прямой покупкой иностранных ценных бумаг. При желании инвестор вправе продать или конвертировать депозитарные расписки в акции. Таким образом, расписки – более привлекательный и удобный инструмент для зарубежных покупателей, чем первичный актив, на который они выпущены. Помимо прочих преимуществ, при обращении ADR/GDR сокращаются операционные расходы и налоговые издержки.

Как работает механизм депозитарных расписок

Для регистрации ADR в SEC необходим договор с одним из крупных банков-депозитариев. В глобальном масштабе крупнейшими игроками в этой нише выступают The Bank of New York Mellon (почти половина рынка) и Citibank. Через свои «дочки» в Москве они оказывают услуги российским эмитентам. Есть еще один участник – банк-кастодиан (custody – опекун), который берет на себя функции номинального держателя акций. В России в этой нише преуспели ING Bank (Евразия) и Credit Suisse.

Приведу схему – как происходит выпуск и торговля ADR на примере российской компании и американского инвестора.

- Компания выбирает банк-депозитарий для проведения операций с расписками. Банк организует выпуск, а также выполняет функции хранителя и регистратора депонированных акций.

- С помощью банка компания собирает пакет документов и направляет их на согласование американской комиссии SEC.

- Если решение положительное, банк-депозитарий проводит рекламную кампанию в СМИ о предстоящем выпуске ADR и условиях подписки. Кампания направлена, в первую очередь, на брокеров, институциональных инвесторов, биржевых аналитиков.

- Компания выпускает и продает акции российскому брокеру, который, в свою очередь, депонирует их в банке-депозитарии.

- Иностранный инвестиционный фонд, заинтересованный в покупке ADR, просит своего брокера в США найти их на вторичном биржевом рынке. Если цена и объем устраивают, сделка проходит регистрацию в депозитарном банке.

- Если бумаг там нет или объем недостаточен, брокер связывается с российским коллегой. Тот находит акции на нашем рынке и обращается в банк-кастодиан.

- Кастодиарный банк регистрирует сделку и вносится в реестр акционеров эмитента как номинальный держатель акций.

- Банк направляет в депозитарий сведения о регистрации, и тот делает выпуск ADR в том количестве, на который есть спрос у американского инвестора или группы инвесторов.

- Банк через трастовую компанию передает выпущенные расписки американскому брокеру.

- ADR регистрируются клиринговым центром и оказываются на брокерском счете инвестора. При этом сами акции не перемещаются за пределы России.

Как видно из схемы, компания не может просто инициировать выпуск расписок и ждать покупателя. ADR производятся под определенный спрос со стороны зарубежных инвесторов. Каждый раз это – сделка под заранее оговоренные объемы. Вот одна из причин, почему доля частных инвесторов в таких сделках невелика.

Продажа ADR происходит в той же логике.

- Сначала американский брокер пытается продать их на бирже в США.

- Если покупателей нет, он делает запрос российскому брокеру и тот находит их на отечественном рынке.

- Банк-депозитарий аннулирует выпуск ADR, а банк-кастодиан исключается из реестра номинальных держателей акций. Вместо него будут вписаны реквизиты нового владельца.

Где найти АДР и стоит ли инвестировать

На Московской бирже представлено несколько АДР и 2 десятка ГДР компаний разных стран. Большинство этих «иностранцев» – зарубежные фирмы-прокладки наших «голубых фишек». Для примера – ссылка на карточку АДР Лукойла на Московской бирже.

Российские депозитарные расписки (РДР) – сертификаты на акции иностранных компаний, только обращаются они на отечественном рынке. Обладатель РДР, как и в случае с ADR/GDR, получает право голоса и дивиденды как акционер. Эмитентом выпуска может выступать банк, соответствующий требованиям ЦБ, в том числе и российский. Кастодианом, держателем реестра, может быть только иностранный банк. Выпуск расписок регистрируется в Банке России, получает идентификационный номер на бирже и выводится на торги. Спрос на РДР сейчас фактически отсутствует. Единственная компания – United Company RUSAL Plc – конвертировала свои расписки РДР обратно в акции в 2017 г.

Минус инвестирования в расписки в том, что по российскому законодательству, купля-продажа ADR/GDR относится к разряду валютных операций. А любое трансграничное перемещение капитала требует согласования с Центральным банком. Это стало одним из главных препятствий для развития рынка ADR/GDR в нашей стране.

Для частного инвестора также есть сложности в торговле ADR и GDR. Начнем с того, что с небольшим капиталом играть на курсовой разнице сложно в силу высоких транзакционных издержек. Переход прав собственности на ADR в российской депозитарной системе из-за соблюдения множества формальностей может занять несколько дней. Есть вопросы и к регулированию налогообложения резидентов РФ при получении выплат по дивидендам. Налоговым агентом выступает компания-эмитент. Она должна начислить налог на основании данных депозитария. Процесс этот длительный, и не всегда в итоге получаются корректные расчеты. Кроме того, ни эмитент, ни депозитарий не дают гарантий надежности самих акций: данный риск, как и всегда, на стороне инвестора.

Всем профита!

smfanton.ru