Как оформить договор займа под залог птс

В непредвиденной ситуации, когда срочно нужна большая сумма денег, но ее негде достать, существует возможность получить денежные средства с помощью имущества. Выручит в таком случае личный автомобиль, который выступит в качестве залога. Договор займа денежных средств с залогом автомобиля подразумевает наличие документа, подтверждающего долговые обязательства между лицами, заключившими договор (договор залога имущества в обеспечение договора займа). Подобные действия регламентируются статьей 807 ГК РФ.

Подробно как взять деньги под залог ПТС читайте тут.

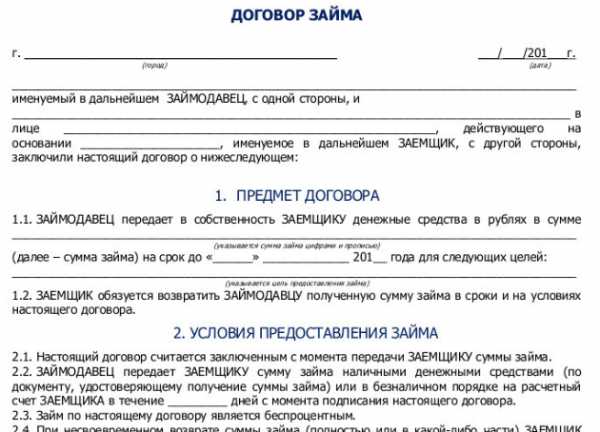

Как и любой другой договор, этот состоит из частей, которые определяют условия сделки. Шапка договора содержит информацию о каждой из сторон, адрес проживания, паспортные данные, а также дату и место, где был подписан документ. Пункт о «предмете договора» затрагивает суть самой сделки. Сюда прописывается информация об определенной сумме денег, которые залогодержатель передает в долг залогодателю. Дополнительно уточняется стоимость автомобиля по договору, и то, что цена условлена между сторонами. После прописывается день передачи денег, срок, на который они предоставляются, а также условия для погашения займа.

При нарушении условий договора одной из сторон, необходимо отразить в документе их ответственность и способы урегулирования конфликта – через суд или без него. Стоит учитывать, что одна из сторон вправе получить в долг не только денежные средства, но и любой другой предмет или объект имущества.

Чаще всего залогодатель передает авто другой стороне, но существует возможность договориться, и машина останется на руках, если это рабочий автомобиль, без которого заработать средства для возмещения займа не получится. Затем обговариваются права сторон и их обязательства. Здесь обговаривается правомерность залогодержателя о требовании в принятии мер по сохранению имущества – наблюдать за состоянием автомобиля.

Важно отметить, что исключается имущество под залогом по другому договору, так как залогодатель гарантирует другой стороне принадлежность авто на правах собственности.

Пункт о дополнительных условиях не исключает замены заложенного имущества. Подробное описание условий потенциальной форс-мажорной ситуации, и дальнейшие действия раскрывается именно в этом пункте. Затем следуют завершающие положения, которые заключаются в подписях сторон.

Особенности процедуры оформления договора займа

Историческая справка

Автомобиль в качестве залога начал использоваться лишь в 50-60-е гг. прошлого века. И сразу же такой бизнес начал набирать популярность, поскольку желающих заполучить крупную сумму денег под небольшой процент становилось все больше.

Составление гражданского договора регламентируется главой 42 ГК РФ. Положения данной главы указывают на то, что договор займа под залог автомобиля будет обладать юридической силой только при оформлении его в письменной форме.

Законодательство не запрещает договор в устной форме, но, в таком случае, обе стороны должны привлечь от себя минимум двоих свидетелей. Подобные меры необходимы для решения спорных ситуаций в суде.

Для подтверждения договора заемщик вправе составить письменную расписку о получении денежных средств, указанных в договоре. Заемщик гарантирует возврат всей суммы денежных средств в срок, указанный в договоре.

Сведения о залоге включится в договор займа, но также возможен договор по залогу. Правила составления договора регламентируются главой 23.3 ГК РФ. Оформляется договор в стандартной письменной форме. Составляя договор займа, нужно быть очень внимательным и обращать внимание на детали. Несоблюдение одного из условий приведет к тому, что заемщик обратится в суд и признает недействительность сделки. Впоследствии договор аннулируется.

Необходимые документы для составления договора

Для верного составления договора займа следует придерживаться некоторых правил ГК РФ и отразить в документе следующие сведения:

- полностью ФИО каждой из сторон;

- паспортные данные;

- подробные сведения об автомобиле – серия, номер, свидетельство о собственности;

- стоимость залога; пути решения спорных ситуаций.

О договоре залога при покупке квартиры можно прочитать по ссылке https://cashfacts.ru/2660-poryadok-oformleniya-obrazets-dogovora-zaloga-pri-pokupke-kvartiry

Документы необходимые для составления залогового договора между физическими лицами:

- паспорта сторон;

- документ, подтверждающий правомерность собственности предмета залога;

- договор займа;

- паспорт транспортного средства.

В случае, если стоимость автомобиля отличается от суммы займа, то следует провести независимую оценку и отразить результаты в договоре.

Договор займа с залогом автомобиля и образец документа представлены в стандартной форме. Рекомендуется снять копии со всех документов, так как договор оформляется в нескольких экземплярах, то весь пакет документов необходим каждой из сторон. Стоит лишний раз убедиться, что предмет залога не обременен судом. Если договор не будет исполнен, то заемщик не вправе распорядиться собственностью.

Если авто находится под обременением по суду, то об этом можно узнать в ГИБДД по месту регистрации машины.

Если авто приобреталось в кредит, то паспорт транспортного средства останется в банке. Подобный вариант не подходит для залога, так как заемщик не будет являться полноправным собственником имущества. Вероятность того, что банк разрешит провести сделку с залогом, мала. Даже если банк и выдаст разрешение, то оно будет в письменной форме и обязательно приложено к договору залога.

В видео рассматривается особенности займа под залог автомобиля

Ответственность сторон договора

Дополнительная статья

Подробно о госпошлине за регистрацию договора залога можно прочитать здесь.Гражданский договор обязательно должен содержать пункт об ответственности сторон за ненадлежащее исполнение обязательств. Договор займа под залог авто не становится исключением.

Документ о займе подразумевает одностороннюю ответственность. Обязательствами сторон выступает передача денежных средств и ее возврат. Выдав заемщику деньги, займодатель выполняет свои обязательства. Поэтому ответственность за неисполнение собственных обещаний у него не возникает. Но заемщик только начинает выполнять свои обязанности – возвращение долга. Согласно договору займа, ответственность наступает при невозврате долга.

Размер штрафных санкций устанавливается в форме одной из частей ставки рефинансирования Центрального банка. Чаще всего он составляет 1/300 от ставки за каждый день просрочки. Проценты будут начисляться на общую сумму долга.

При любых других конфликтных ситуациях сторонам не обязательно обращаться в суд. Договорившись между собой, стороны составляют мировое соглашение в письменной форме и после нотариально заверяют, для избежания негативных последствий.

В видео рассматривается особенности займа под залог автомобиля

Займ под залог ПТС

Кредит, для которого в качестве залогового обеспечения используется автомобиль, не совсем удобен для самого владельца транспортного средства. Оставив движимое имущество на хранение банку, собственник авто вынужден распрощаться с ним на определенный срок. Поэтому последнее время набирает популярность залоговый кредит под паспорт транспортного средства. Физические лица и коммерческие банки охотно предоставляют средства под такой вид обеспечения.

Основным преимуществом договора займа под залог ПТС заключается в сохранении права пользоваться автомобилем. Но существуют два исключения: запрещается продажа транспортного средства и нельзя дарить или обменивать авто.

Запасные ключи и сам паспорт транспортного средства отдаются на хранение кредитору.

О недействительности договора залога читайте по ссылке https://cashfacts.ru/2759-protsedura-priznaniya-dogovora-zaloga-nedeistvitelnym-iz-sudebnoi-praktiki

Если у вас есть вопросы по договору займа под залог автомобиля, пишите в комментариях

cashfacts.ru

Договор залога автомобиля в обеспечение договора займа в 2018 году

При получении займа часто требуется обеспечение в виде предоставления залогового имущества. В качестве него может выступать автомобиль заемщика.

Но для того чтобы документ юридическую силу, его нужно составить правильно, с учетом требований законодательства и многих нюансов. Рассмотрим, как составить договор и что требуется знать заемщику перед заключением сделки.

Между кем заключается

Договор залога заключается между двумя лицами: заемщик и кредитор. Первая сторона получает выгоду в виде денежной суммы, вторая получает имущество в качестве обеспечения займа.

Залогодержателем (кредитором) может стать:

- любое физическое лицо, даже без регистрации предпринимательской деятельности;

- любое юридическое лицо, имеющее право выдавать денежные займы;

- финансовые организации: ломбарды, МФО, МКК;

- частные инвесторы.

Договор залога можно заключать как между физическими, так и между юридическими лицами.

Договор залога автомобиля составляется вместе с другими документами:

- договор займа;

- график погашения займа;

- акт оценки имущества;

- акт приема-передачи.

Акт приема-передачи является документом, в котором описывается передаваемый в залог автомобиль, если он остается на хранении у кредитора. Согласно ему, машина возвращается собственнику в первоначальном виде.

Если залогодатель выявит недочеты, то кредитор обязуется выплатить материальный ущерб. При отсутствии поломок и повреждений собственник указывает, что претензий нет и подписывает документ.

Акт оценки имущества требуется не везде. Если автомобиль новый, а сумма требуется небольшая, то кредитор оценивает ее визуально.

Для подержанных машин требуется проведение специальной экспертизы, согласно которой составляется документ. В нем указывается рыночная стоимость.

Данные и документы для составления

Чтобы заключить договор залога, потребуются данные обеих сторон:

- ФИО и/или наименование компании;

- дата составления договора;

- предмет договора;

- номер кредитного договора;

- сроки действия соглашения;

- права и обязанности сторон.

Стороны вправе включать в договор дополнительные сведения, если в этом есть необходимость. Главное, прописывать в документе все детали, касающиеся условий и правил передачи, а также хранения и возвращения автомобиля.

Например, залогодатель может установить санкции на заемщика на случай повреждения автомобиля во время хранения. Как правило, такие нюансы требуется обсуждать при заключении сделки между физическими лицами.

В финансовых организациях все продумано до мелочей, поэтому договор имеет унифицированную форму.

Из документов потребуется паспорт и договор займа. Если залогодержателем выступает компания, то нужно попросить предоставить лицензии и справки, подтверждающие право на ведение предпринимательской деятельности.

В большинстве случаев договор залога неразрывно связан с договором займа. Оформляются оба документа в одно время, а в силу вступают сразу после получения денег.

Такое возможно при получении займа в офисе компании или через специализированные онлайн-сервисы. Поскольку договор залога на автомобиль не требует регистрации (в отличие от договора залога на недвижимость), его составление допускается в дистанционном режиме.

Но, как правило, после подписания документа нужно передать кредитору ПТС, поэтому сделки данного рода заключаются преимущественно при личной встрече.

Что означает договор залога автомобиля в обеспечение договора займа без передачи

При оформлении займа с обеспечением и предоставлением залогодателем транспортного средства, возможно два варианта:

- Составление договора залога и передача имущества.

- Составление договора без передачи.

В первом случае залоговое имущество остается на время действия договора займа у кредитора. Это позволяет избежать многих рисков, связанных с угоном автомобиля, утраты его первоначальной стоимости.

Когда машина находится на хранении у кредитора, снижается процентная ставка, и уменьшаются требования к заемщикам.

Залогодержателю выгоден такой вариант – автомобиль всегда находится рядом и в случае образования долга можно без длительных поисков должника отсудить имущество себе.

Но передача имущества на временное хранение имеет и недостатки для кредитора:

- необходимость в обеспечении и обслуживании охраняемой стоянки с круглосуточным наблюдением;

- необходимость в страховании имущества;

- ответственность за сохранность чужого имущества.

При передаче автомобиля имущество не переоформляется в собственность кредитора. Более того, по условиям сделки он не имеет права пользоваться транспортным средством и несет полную материальную ответственность за сохранность внешнего вида и технической части.

Без передачи имущества на хранение – наиболее распространенный способ оформления договора залога. Автомобиль остается у заемщика, и он может распоряжаться им на свое усмотрение.

Но есть несколько нюансов:

- автомобиль подлежит страхованию по КАСКО за счет владельца;

- у кредитора остается ПТС в качестве залога;

- срок предоставления займа зависит от возраста автомобиля.

Данный вид обеспечения увеличивает процентную ставку по займу и уменьшает доступную сумму. Например, если оставлять автомобиль у залогодержателя, то можно будет получить до 90% от стоимости имущества. При передаче ПТС максимальный лимит ограничивается 70%.

В договоре залога обязательно указывается, у кого остается автомобиль и обязательства стороны. Залогодержатель должен бережно относиться к имуществу и страховать его по КАСКО – это основные требования.

Нужно ли нотариальное заверение

В законодательстве не сказано о необходимости нотариального заверения договора залога автомобиля. Он не подлежит регистрации и передаче сведений в ГИБДД. По сути, кроме кредитора и заемщика никто не будет знать о том, что авто находится в залоге.

По желанию сторон, договор может быть заверен у нотариуса. Как правило, такое происходит при заключении сделки между физлицами. Такая мера необходима для участия третьей стороны, которая в случае разногласий внесет ясность.

При получении займа в МФО или ломбарде договор не заверяется. И риски в данном случае несут обе стороны, но только при условии, что в документе содержатся ошибки.

Еще один момент – автомобиль при передаче на хранение кредитору не меняет собственника. Не требуется переоформлять имущество на компанию или человека, который предоставляет денежный займ. Если залогодержатель требует передачу прав собственности, то следует отказаться от сделки.

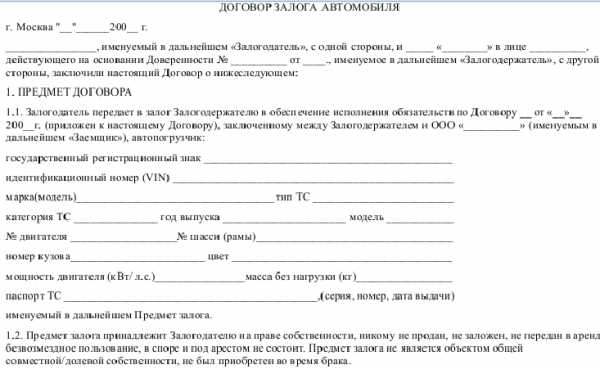

Образец договора

Договор залога может быть составлен в произвольной форме. Помимо основных сведений о самом документе и сторонах, должны быть указаны следующие моменты:

- характеристики автомобиля;

- сведения о дополнительном оборудовании, установленном в ТС;

- номер ПТС;

- место нахождения залога;

- адреса сторон.

Образец договора между физическими лицами можно скачать здесь.

В силу вступает после получения денег, что указывается в одном из пунктов.

При получении займа у юридического лица договор имеет унифицированную форму. Он не заполняется вручную, а данные вносятся автоматически с договора займа через систему.

Образец можно скачать здесь.

Но это не означает, что собственник должен подписать договор без детального изучения. Любой документ нужно внимательно вычитывать перед заключением сделки.

Ответственность сторон за исполнение условий

Договор залога составляется с целью обеспечения выполнений условий договора займа. Если заемщик не исполнит свои обязательства перед кредитором, то имущество переходит в собственность кредитора с целью погашения долга. И это основная ответственность заемщика.

Залогодержатель же несет ответственность за сохранность чужого имущества, если оно переходит ему на хранение. При передаче ПТС кредитор обязан создать условия для сохранности документа.

Если это условие выполнено не будет, то залогодержатель должен возместить материальный ущерб.

К другим обязательствам залогодателя относится:

- создание условий для сохранности автомобиля и его ликвидности;

- передача сведений залогодержателю при изменении личных данных или характеристик автомобиля;

- передача сведений залогодержателю при наступлении страхового случая (например, при угоне автомобиля).

Собственник не имеет права дарить, обменивать и продавать залоговый автомобиль. Любые юридические сделки возможны только после возврата долга или с разрешения кредитора.

Залогодержатель обязан:

- предоставлять сведения об изменениях в тарифной сетке;

- обеспечивать доступ к залоговому автомобилю, если имущество передается на хранение;

- расторгнуть договор залога и вернуть ПТС при досрочном погашении.

При неисполнении условий займа взыскание автомобиля может производиться только по решению суда. И договор в данном случае выступает основным доказательством.

Залогодержатель обязан предупредить заемщика в письменной форме об образовании задолженности и передаче дела в суд для взыскания.

Договор залога транспортного средства составляется между заемщиком и кредитором при получении займа. Этот документ подтверждает, что в случае невыплаты долга имущество переходит в собственность кредитора.

Исполнение условий договора – ответственность обеих сторон. Все существующие нюансы сразу прописываются в документе после устного соглашения.

Видео: 078 Договор залога и его место в системе договоров

avtopravozashita.ru

Договор займа между физическими лицами с залогом автомобиля в 2018

При предоставлении займа физическом лицом его опасения по возврату денежных средств вполне оправданны. Не всегда заемщики в полной мере могут оценить свои финансовые возможности. Это ведет к неисполнению условий соглашения договора займа и мучительным попыткам займодавца получить свои деньги обратно.

Намного безопасней осуществлять займ денежных средств под залог. Залоговое обеспечение гарантирует высокий процент возврата заемных средств и хорошую финансовую дисциплину заемщика. Одним из наиболее ликвидных средств залога является автомобиль – его достаточно легко реализовать в случае если заемщик не исполнит обязательства по уплате долга.

Что это такое

Договор займа между физическими лицами с залогом автомобиля – это договор по которому одна сторона передает другой денежные средства под залоговое обеспечение, служащее гарантией возврата долга. По форме – это может быть один договор «смешанного» характера, в котором находят свое отражение оба условия либо два разных, дополняющих друг друга документа.

Часть договора, относящаяся к вопросу займа денежных средств ничем, не отличается от обычного соглашения ссуды. Предметом договора будет являться передача денежных средств в определенном размере на конкретный срок. Обязанность заемщика будет заключаться в выплате долга займа и начисленных процентов в оговоренные сроки. В рамках соглашения определяется график платежей, подписываемый обеими сторонами.

Отличие от обычного договора займа заключается в том, что заемщик добровольно либо по предложению кредитора, в счет серьезности своих намерений обеспечивает договор займа залогом в виде движимого имущества.

При использовании в качестве залога автомобиля паспорт технического средства передается займодавцу на хранение до полной выплаты задолженности. Транспортное средство обычно остается на руках у должника. В случае неисполнения обязательств заемщика по договору займа автомобиль может быть взыскан и средства от его продажи пойти на уплату долга.

Договор займа заключается в письменной форме. Сделки крупных размеров лучше всего нотариально регистрировать.

Необходимые документы

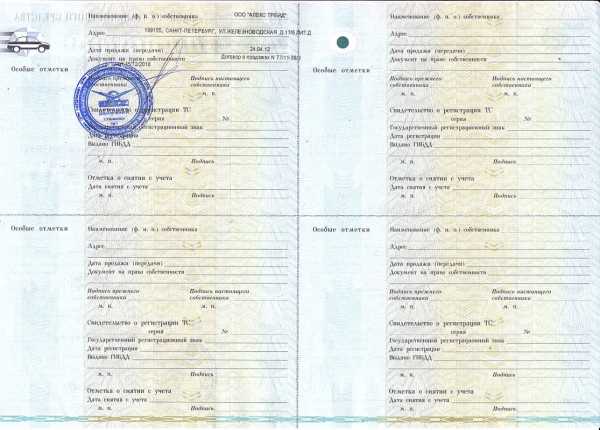

Для оформления займа под залог транспортного средства понадобятся, кроме гражданского паспорта дополнительно документы, подтверждающие право собственности заемщика на автомобиль – паспорт технического средства (ПТС).

Также потребуются: документ технического осмотра автомобиля и страховой полис, причем срок его действия должен быть не меньше срока действия заключаемого договора.

Как заключить договор займа между физическими лицами с залогом автомобиля, образец

Порядок составления договора займа регулирует глава 42 ГК РФ (ст. 807-818). Правила составления договора залога указаны в гл. 23. 3 ГК РФ (ст. 334-358). При несоблюдении этих правил договор могут признать недействительным.

Как уже было отмечено выше, можно составить два отдельных договора – договор займа между физическими лицами и договор залога, являющийся приложением к первому соглашению.

Однако, не возбраняется составить и один договор, включив в него всю информацию о закладываемом автомобиле.

Если мы составляем один договор, стоить выбрать следующую структуру текста соглашения:

- вводная часть, состоящая из традиционного указания места и времени заключения соглашения. В шапке также указываются контрагенты – физические лица, вступающие в гражданско-правовые отношения;

- предмет соглашения. Речь идет об обязанности кредитора предоставить займ, а заемщику принять его и обеспечить возврат денежных средств через определенный временной промежуток согласно договорным условиям, уплатив причитающийся процент;

- права и обязанности сторон;

- срок действия договора. Временной интервал в период которого возникают правоотношения по договору займа;

- способы обеспечения обязательств по договору – предоставление залога в виде автомобиля. Важно: необходимо брать в залог только автомобиль, принадлежащий заемщику во избежание случаев мошенничества;

- сведения о предмете залога и его стоимости. Желательно, чтобы стоимость предмета залога покрывала стоимость денежного займа. Необходимо сделать независимую оценку стоимости транспортного средства. При предоставлении залогового обеспечения предполагается копирование всего комплекта документов в приложение к договору займа. Необходимо назначить место хранения транспортного средства;

- конфиденциальность текста соглашения. Стороны гарантируют соблюдать конфиденциальность проведенной сделки и не уведомлять о ней третьих лиц;

- способ разрешения споров. Займодавцу лучше выбрать арбитражный суд, находящийся по своему месту жительства, так как недобросовестный заемщик может скрыться либо переехать в другой город, что усложнит поиски его местонахождения;

- заключительные положения;

- адреса и реквизиты займодавца и заемщика.

Как заполняется договор займа с залогом автомобиля?

В шапке заполняем дату и время составления договора, а также персональные данные обеих сторон. Далее определяемся с предметом договора займа. Пишем сумму займа и срок его использования заемщиком. Согласовываем с контрагентом сумму начисляемых процентов за пользование займом. Определяем права и обязанности каждой из сторон.

Далее переходим к указанию того, что договор является залоговым и исполнение обязательства должника обеспечит движимое имущество — автомобиль. Здесь необходимо указать подробно полные сведения о транспортном средстве – серию и номер свидетельства паспорта технического средства. В договоре стоит указать результаты независимой оценки стоимости автомобиля (если она была произведена).

До заключения соглашения следует убедиться, что автомобиль не находится под обременением суда: не в залоге, и не арестован, так как в случае неисполнения договора автомобиль заемщика невозможно будет изъять. Эти сведения можно получить по месту регистрации автомобиля – в ГИБДД.

Практика составления договоров залога указывает на необходимость внесения в текст договора информации о марке и годе выпуска автомобиля, его пробеге, номере шасси и двигателя, VIN транспортного средства.

Стоит определить где будет находиться автомобиль до исполнения обязанностей должника по займу – у займодавца или заемщика. Чаще всего вопрос решается в пользу разрешения заемщику пользоваться транспортным средством при условии передачи паспорта транспортного средства кредитору. Однако. в период действия договора заемщик не имеет права распоряжаться залоговым авто – совершать с ним какие-либо сделки.

Обязательно в рамках договора следует определить санкции при нарушении условий и способы наложения взыскания на закладываемое имущество.

В заключительных положениях прописывают ситуации форс-мажора, конфиденциальность сделки и все дополнительные условия, не вошедшие в основную часть.

Образец можно скачать здесь

Необходимо ли нотариальное оформление

Объективно говоря нотариальное заверение сделки займа с залоговым обеспечением – не требуется. Тем не менее часто займодавцы пользуются возможностью зарегистрировать соглашение у нотариуса.

Это объясняется тем, что нотариус, во-первых, проверит правильность составления договора, во-вторых, нотариальное заверение позволит кредитору взыскать с заемщика долг в упрощенном порядке путем получения судебного приказа, в-третьих, заложенный автомобиль попадет в реестр уведомлений о залоге движимого имущества и должник не сможет осуществить с ним каких-либо действий до выполнения обязательства по выплате займа.

Взыскание заложенного автомобиля

Основанием для взыскания автомобиля может послужить ненадлежащее исполнение заемщиком обязательств по договору займа либо их неисполнение. Взыскание может осуществляться двумя способами: различают судебный либо внесудебный порядок. Последний вариант применим для случаев, когда стороны достигли согласия по реализации предмета залога.

Также взыскание может быть обращено на основании исполнительной нотариальной надписи в рамках принудительного взыскания. Обычно условие о возможности внесудебного взыскания вносится предварительно в договор займа.

Продажа залога может быть начата по закону только по истечении 10 дней с момента оповещения кредитором должника путем соответствующего уведомления. Если на этой стадии заемщик найдет средства и осуществит погашение долга процедура реализации автомобиля прекращается и залог заемщику возвращается.

В противном случае транспортное средство будет реализовано, а вырученная сумма пойдет на уплату обязательств по договору займа.

Внесудебный порядок взыскания — хороший способ быстро и эффективно урегулировать проблемный вопрос, удовлетворяющий обе стороны.

Договор займа между физическими лицами с залогом автомобиля – это удобный вариант получить крупную сумму денег на достаточно льготных для заемщика условиях. Однако, заемщик должен, прежде чем решаться на подобный шаг, взвесить все «за» и «против».

Потому что в случае неисполнения им взятых на себя обязательств по договору займа он рискует остаться без автомобиля. Для займодавца же залоговый вариант предоставления займа позволяет снизить риск невозврата суммы долга, потому что при различных вариантах развития событий он сможет гарантированно вернуть свои денежные средства.

Видео: Советы по займу под залог авто

finbox.ru

Как оформляется договор займа под залог

В нынешнее время российскому гражданину очень сложно взять кредит на большую сумму без залогового обеспечения. Для этого заемщику необходимо обращаться к частным заимодавцам, что в большинстве случаев грозит попаданием в руки мошенников.

Для того, чтобы не обжечься на такой глупости, каждый потенциальный заемщик должен знать, как выглядит договор займа под залог, что он собой представляет и какими особенностями характеризуется. Рассмотрим эту информацию более подробно.

Определение

На данный момент договор займа под залог среди российских заемщиков считается почти самым популярным. Связывается это с возможностью у заемщика при наличии залога взять крупную сумму средств под достаточно привлекательный процент. При этом он имеет возможность выплачивать задолженность в течение достаточно долгого срока.

Огромным преимуществом подобного кредитования является отсутствие требования различных справок о доходах.

Также здесь не требуется поручитель. Кредитор производит процесс оценивание имущества, которое ставится под залог, после чего согласовывает с заемщиком все необходимые условия кредитования.

Что можно закладывать

Для оформления ссуды у заемщиков имеется возможность заложить различные вещи. Например, такой вещью может являться автомобиль. Помимо этого, часто при таком кредитовании можно закладывать остальную частную собственность, в частности, к этому относятся объекты недвижимости.

Гораздо лучше будет, если недвижимость будет являться жилой, потому что квартира для кредиторов является самым оптимальным вариантом для залога.

Помимо этого, заложить можно следующее имущество:

- Квартиру;

- Гараж;

- Драгоценности;

- Старинные предметы;

- Земельный участок;

- Частный дом;

- Магазин;

- Офис.

Собственное имущество, дающееся в залог, может быть определено в индивидуальном порядке. Многое здесь может зависеть от времени, на которое заемщику требуются деньги, а также от прочих особенностей.

Образец залогового договора

При составлении подобного кредитного соглашения необходимо обязательно обращать внимание на все пункты.

Особое внимание стоит обратить на следующее:

- Договор должен составляться максимально конкретно. При этом не нужно использовать сокращения и фразы, которые толкуются в нескольких смыслах.

- В договоре обязательно стоит указывать данные участников сделки. К ним относятся паспортные данные, а также название организации, в которой данный договор составляется.

- Обязательно необходимо указание кредитного лимита и процентной ставки по займу.

- Также стоит указать способ погашения задолженности.

- Помимо этого, необходимо обратить внимание также и на порядок расчётов.

- Также необходимо прописывать штрафы, которые могут наступить при неуплате займа.

- Обязательно стоит описать условия согласно возвращению и выдаче кредитов.

Для успешного проведения операции необходимо сделать несколько шагов:

- Изначально стоит подобрать оптимального кредитора;

- Затем стоит выбрать для себя самые лучшие сроки и ставку;

- Необходимо заключить соглашение таким образом, чтобы в итоге заемщик обошелся без отчуждения имущества.

Образец договора займа под залог можно скачать по ссылке.

Автомобиля

Подобные кредитные соглашения на данный момент пользуются большим спросом. Всё, что необходимо для заключения, это приехать в компанию на автомобиле, который нужно предоставить в залог.

После этого специалисты организации произведут его оценку. В определенных ситуациях может выдаваться кредит на сумму, который равняется половине стоимости транспортного средства.

Для оформления займа в определённых компаниях автомобиль нужно будет оставлять у них на стоянке, на то время, пока кредитные обязательства не будут исполнены заемщиком.

Однако некоторые организации на практике используют другой способ выдачи кредитных средств. Для этого необходимо просто оставить ПТС у них. Такой вид займа на данный момент также является весьма популярным, поскольку первый вариант заемщикам подходит не всегда.

Договор займа под залог авто можно скачать по ссылке.

С обеспечением

Благодаря такому залоговому обязательству, у заемщика будет определенная мотивация к своевременной выплате задолженности. Для кредитора данные займы полезны получением точных гарантий возврата займа.

Договор займа под залог с обеспечением можно скачать по ссылке.

Особенности:

- Если заемщик не сможет вернуть деньги в положенный срок, то у кредитора появляется возможность удовлетворения требований кредиторов при помощи присвоения себе права собственности на его имущество;

- При оформлении договора с обеспечением залогом основной его частью является соглашение, составляемое письменно.

Имущества

Довольно востребованным на сегодняшний день стал процесс оформления кредита при оставлении в залог своего имущества. Например, если заемщик является собственником жилой площади, то он может взять кредит с предоставлением квартиры под залог. Данный способ получения кредита является фактически самым комфортным.

Договор займа под залог имущества можно скачать по ссылке.

При этом стоит обязательно помнить, что:

- Во время заключения подобного соглашения у заемщика имеется обязанность по выплате всего займа в течение оговоренного кредитным соглашением сроков. В противном случае, у должника имеется риск попадания под штрафы;

- При этом в худшем случае может остаться вообще без квартиры. Поэтому обязательно стоит продумывать все необходимые нюансы.

Видео: Займ под залог

Что необходимо знать при залоге недвижимости

Перед тем, как составить кредитное соглашение, необходимо быть осведомленным в определённых особенностях. Если заемщик намерен оставить в залог собственную недвижимость, кредит ему будет обеспечен.

Такая мера является выгодной как для заимодавца, так и для самого заемщика. В этом случае кредитор точно не сможет остаться в минусе при невозврате долга.

Каждому заемщику требуется знать определенные особенности, которые сопровождают весь процесс кредитования:

- Заемщик не имеет права дарить, продавать или обменивать предмет, который был отдан в залог, до той поры, пока кредитные обязательства не будут исполнены;

- Заемщику не разрешено проводить ремонт в залоговом имуществе, в ситуации, когда согласия кредитора не было получено;

- С недвижимостью нельзя проводить никаких операций, которые могут снизить ее цену;

- Жилплощадь, которая отдана в залог, не может быть сдана в аренду.

Перед совершением действий, описанных выше, необходимо спрашивать разрешение у кредитодателя. При оформлении подобного займа стоит понимать, что кредитором могут предоставляться следующие условия:

| Стоимость объекта (в рублях) | Срок исполнения обязательств (в годах) | Кредитный лимит (в рублях) | Размер платежа (в рублях) |

| 1000000 | 2 | 880000 | 35000 |

| 3000000 | 2 | 2400000 | 96000 |

| 5000000 | 2 | 4000000 | 160000 |

| 10000000 | 2 | 8000000 | 321000 |

Документы

Для успешного составления кредитного соглашения о займе под залог необходимо предоставить определенные документы. В большинстве случаев данных документов достаточно для оформления кредита.

Правда, стоит понимать, что для оформления подобного займа займодавец может потребовать и прочие документы, которые ему необходимы. Обязательно стоит узнать о наличии данных документов у самого кредитора.

В большинстве случаев данный перечень включает в себя следующие документы:

- ПТС;

- Технический паспорт или сертификат качества;

- Документы, подтверждающие факт полной оплаты за имущество;

- Гражданский паспорт РФ;

- Документ, подтверждающий право собственности на объект недвижимости или автомобиль;

- При предоставлении под залог автомобиля, транспортированного из-за границы, необходимо предоставлять документ, который подтверждает его прохождение таможни.

Заключение и регистрация

После начальной процедуры потенциальный заемщик в обязательном порядке должен выполнить следующую. В противном случае, договор может быть расценен как недействительный.

В державной регистрации производится заключение. Регистрация договора займа под залог недвижимости осуществляется по местонахождению залога в юстиционном учреждении.

При себе необходимо иметь следующие документы:

- Оригинал и копию соглашения о кредитовании;

- Заявление от кредитора и от заемщика;

- Документ, подтверждающий оплату государственной пошлины;

- Документы, прилагаемые к соглашению или прописанные в нём.

В течение 15 дней после того, как будет подано заявление, и при условии, что с документами будет всё нормально, договор кредитования под залог будет зарегистрирован.

В соответствии с вышеописанной информацией, можно сделать вывод, что при оформлении договора данного типа обязательно стоит быть внимательным и обращать внимание на все вносимые пункты. Если потенциальный заемщик не силен в юриспруденции, то ему необходимо воспользоваться помощью юристов, чтобы в итоге не попасть впросак и не остаться в итоге без имущества.

zakonmaster.ru

Договор займа под залог автомобиля в 2018 году

Выдача займов – распространённая услуга на современном финансовом рынке. Ввиду сложной экономической ситуации сервис получил существенное развитие.

Однако многим гражданам выгодные займы становятся недоступны из-за несоответствия выставляемым займодавцами требованиям (официальное трудоустройство, кредитная история и так далее), но получить займ под залог (например, транспортного средства) вполне реально.

Основные сведения

Договор займа может быть заключен как между физическими лицами. Там и между организациями.

Часто некоторые фирмы занимаются специализированно выдачей займов населению и бизнесу (банки, МФО, кредитные кооперативы и так далее).

Все ситуации имеют множество общих черт, но существуют и отличия, характеризующиеся особенностями правового статуса лиц и законодательными ограничениями.

Например, юридическое лицо или ИП, которое регулярно извлекает прибыль благодаря выдаче займов, должно иметь соответствующий статус и разрешение на ведение подобной деятельности.

Законодатель в последние несколько лет существенно ограничил рынок финансовых услуг.

Он стал более подконтрольным, законным, организации, выдающие займа под заведомо кабальные проценты, постепенно уходят в прошлое, но, тем не менее, ситуация ещё далека от идеальной, несмотря на существенные положительные сдвиги.

Займ под залог является способом получения более выгодного предложения благодаря минимизации рисков займодавца.

Многим гражданам простые предложения, где отсутствует обеспечение, не доступны вовсе, поэтому им приходится искать новые способы привлечения заёмных денежных средств.

Что это такое

Договор займа представляет собой сделку, в соответствии с которой одно лицо передаёт денежные средства (или иные вещи) другому лицу, на условии их возвратности с соблюдением условий, оговоренных в тексте сделки.

Займодавец фактически становится кредитором, а заёмщик получает обязанность по возврату средств и процентов (если они предусмотрены условиями).

Залог является одним из способов обеспечения обязательства. То есть договор залога служит целью гарантии кредитору соблюдения его прав, в случае невыполнения обязательства заёмщиком.

В качестве залога могут быть использованы любые вещи, не изъятые из оборота, однако залогом никогда не выступают денежные средства.

Наиболее распространённый вариант – залог транспортных средств ввиду их массовости, свободной реализации и имеющейся ценности.

Назначение документа

Договор займа имеет следующее значение:

| Регламентация правоотношений между займодавцем и заёмщиком | Текст договора определяет взаимные права и обязанности сторон |

| Устанавливает сам факт наличия сделки между сторонами | — |

| Служит в качестве доказательства наличия взаимоотношений между сторонами | Например, при судебном разбирательства |

В свою очередь, договор залога является дополнительной гарантией для займодавца, обеспечивающей возврат денежных средств.

На основании заключенной сделки, кредитор вправе требовать обращения взыскания на предмет договора, если займ не возвращается заёмщиком на добровольной основе.

Условие о залоге может быть установлено в соответствии с отдельным договором, который служит приложением к договору займа, либо прописывается в самом тексте договора займа. Законодатель позволяет оба варианта.

Действующие нормативы

Правовое регулирование отношений между займодавцем и заёмщиком производится на основании следующие законодательных актов:

| Основное значение имеет Гражданский кодекс РФ, который содержит отдельную главу, посвящённую займу и кредиту (глава 42) | Именно в правовых нормах, входящих в эту главу, определяются основы правоотношений между займодавцем и заёмщиком, а также существенные условия таких сделок. Также данный правовой акт содержит требования к договору залога, указанные в главе 23, посвящённой обеспечению обязательств |

| Специализированные правовые акты, которые регулируют деятельность организаций, для которых выдача займов является основой предпринимательской деятельности | Это ФЗ «О микрофинасовой деятельности и микрофинансовых организациях», ФЗ «О потребительском кредите (займе)», ФЗ «О банках и банковской деятельности» и так далее |

| Документы, регулирующие процесс взыскания денежных средств и обращения взыскания на заложенное имущество | Это Гражданско-Процессуальный кодекс, Арбитражный Процессуальный кодекс и ФЗ «Об исполнительном производстве» |

Определённое значение будут иметь материалы судебной практики, которые способны отразить существующие реалии относительно действующих правоотношений, позволит выяснить, насколько то или иное дело перспективно.

Как оформить договор займа под залог автомобиля

Договор займа под залог авто оформляется в следующем порядке:

- Стороны ведут переговоры относительно заключения договора займа.

- Определяются основные условия сделки, её особенности.

- Заключается договор займа в соответствии с оговоренными условиями.

- Заключается договор залога, который является обеспечением к заключенному договору займа.

В процессе займодавец может потребовать осмотра предмета залога. Бланк договора займа под залог автомобиля можно скачать здесь.

При заключении договора стороны вправе составить дополнительный акт, в котором будет указано описание предмета залога и его техническое состояние.

Также может быть произведена фотосъёмка. Залогодатель вправе подать сведения о заключении данного договора в соответствующий реестр.

Для этого ему нужно будет посетить любого нотариуса, который внесёт соответствующие сведения в реестр.

Залогодержатель может потребовать сдачи транспортного средства ему на хранение, если соответствующее условие будет указано в тексте договора.

Необходимые документы

Для заключения договора займа с обеспечением в виде залога транспортного средства потребуются следующие документы:

| Документ, который сможет подтвердить личность залогодателя | Лучше всего использовать паспорт, но законодатель установил ещё несколько документов, которые могут выполнять соответствующую функцию |

| Документ о личности займодавца | Или его правоустанавливающие документы |

| Документы на автомобиль | Это будет свидетельство о регистрации и паспорт транспортного средства (ПТС) |

Если стороны выступают не лично, а через своих представителей, то дополнительно потребуются доверенности, оформленные надлежащим образом.

Между физическими лицами

Образец договора займа между физическими лицами под залог автомобиля в 2017 году должен содержать следующие сведения:

| Наименование договора | А также его дата и название населённого пункта, в котором он заключался |

| Полные реквизиты сторон | То есть их паспортные данные, включая адреса регистрации |

| Указание на факт передачи денежных средств | На сумму займа и условия, под которые займ выдавался |

| Права и обязанности сторон | Которые стороны сочли необходимым включить в текст договора |

Дополнительно могут быть указаны штрафные санкции за неисполнение условий договора:

- Дополнительные условия, например, договорная подсудность или обязательное досудебное урегулирование спора.

- Подписи сторон.

Условие о залоге может быть вписано в текст договора, для этого ему уделяется отдельная глава.

Указываются реквизиты транспортного средства, срок действия договора и пределы действия данного соглашения.

Также необходимо указать, где находится предмет залога на время действия договора и могут ли стороны пользоваться им.

При желании сторон, условие о залоге может быть оформлено в виде отдельного договора. В нём обязательно прописываются те же моменты, но появляется возможность более подробно описать правоотношения.

Ответственность сторон

Стороны несут ответственность в соответствии с условиями договора и действующим законодательством. В первую очередь это касается предмета залога.

Так, сторона, у которой находится транспортное средство, несёт ответственность за его сохранность и целостность.

Для обеспечения данного условия часто предмет дополнительно страхуется, страховая выплата может покрыть значительную часть долга.

Предмет залога может быть реализован собственником только с согласия займодавца, то есть залогодержателя.

За нарушение данного требования собственник несёт ответственность, начиная от гражданской, заканчивая уголовной, в зависимости от ситуации.

Надо ли регистрировать сделку

Сделка не подлежит государственной регистрации, однако стороны вправе подать соответствующие сведения в залоговый реестр нотариата.

Видео: советы юриста — займ под залог автомобиля

Это необходимо для того, чтобы в случае возникновения спорной ситуации (например, при продаже предмета залога третьему лицу), залогодержатель имел дополнительное доказательство своей правоты и мог претендовать на изъятие предмета залога у недобросовестного приобретателя.

Образец заполнения

Типовые договора залога заключаются в простой письменной форме. Текст такой сделки должен содержать условие о том, что она заключается для обеспечения исполнения обязательства залогодателя по договору займа.

Также в договоре рекомендуется указать все взаимные права и обязанности сторон, включая сумму, которую обеспечивает залог, а также условия хранения транспортного средства и правила пользования им.

Залог имеет определённую цель – обеспечение основного обязательства. Его заключение даёт кредитору дополнительные гарантии исполнения его законных прав посредством реализации транспортного средства и выплаты суммы займа, процентов и штрафных санкций.

Залог заключается в той же форме, что и договор займа и является дополнением к нему.

yurday.ru

Договор залога автомобиля между физическими лицами: образец заполнения

Договор займа представляет собой документ, согласно которому одно лицо предоставляет другому определённое имущество с необходимостью его возврата через некоторое и уплаты процентов. В подавляющем большинстве случаев объектом договора займа выступают денежные средства. В данной статье рассмотрим договор залога автомобиля и образец заполнения.

Вполне естественно, что человек, решивший дать другому в долг определённую сумму денег, захочет предоставления гарантий их возврата. Согласно действующим в настоящее время законодательным нормам, обеспечением может быть как объекты недвижимого, так и движимого имущества. Довольно часто в качестве залогового имущества выступает транспортное средство заемщика. Если в качестве залога выступает недвижимое имущество, то предлагаем скачать образец соответствующего договора по этой ссылке.

Оформление договора займа под залог автомобиля между физическими лицами начинается с определения рыночной стоимости залогового имущества. При этом в обязательном порядке учитывается показатель дисконта. Договор займа определяет размер самого займа, а также условия его возврата. К договору займа составляется договор залога, в котором должно быть указано номер и дата договорного соглашения о предоставлении займа. В договоре залога определяется, какое именно имущество будет выступать в качестве залога в обеспечение обязательств по возврату займа.

Рекомендуем почитать

Скачать образец договора залога автомобиля можно по ссылке в конце статьи, данный бланк представлен при оформлении займа под залог автомобиля между физическими лицами.

В процессе оформления договора от заемщика потребуется предоставление следующего перечня документов:

- Паспорт ТС.

- Качественные фотографии автора и его вин-кода.

- Страховой полис. Срок его действия не должен быть меньше срока действия заключаемого договора.

- Документ технического осмотра автомобиля.

Предоставление данных сведений необходимо для того, чтобы между заключившими договор лицами в будущем не возникло разногласий. В некоторых случаях заемщик может отрицать факт предоставления именно данного авто.

Содержание и условия договора

Сторонами договора залога выступает залогодержатель и залогодатель. В обязательном порядке прописываются сведения о каждом из них на основании паспортов физических лиц, паспорта должны быть предъявлены непосредственно в момент подписания договора займа и залога.

Условия договора залога автомобиля между физическими лицами предполагают передачу оригинала паспорта транспортного средства лицу, давшему денежные средства в долг.

Само транспортное средство остаётся в пользовании у заемщика. Однако в период действия договора он не имеет права распоряжаться залоговым авто – продавать его, дарить, менять или повторно применять в качестве залога.

Использование автомобиля залоговым имуществом по договору займа предполагает предоставление денежных средств как в равной его рыночной стоимости сумме, так и меньшей.

Рекомендуем почитать

Иногда может произойти ситуация, что заемщику для погашения долга потребуется продать залоговое транспортное средство. При данном стечении обстоятельств заемщик имеет полное право это сделать. Только следует учитывать один немаловажный факт. Если вырученная от продажи автомобиля сумма будет выше той, что указана в договоре, то разницу в обязательном порядке должна быть передана должнику.

Договор залога должен включать следующую информацию:

- номер и дату договора займа;

- условия и порядок возврата займа, может прилагаться график платежей;

- характеристики автомобиля, выступающего в качестве залога;

- документы, подтверждающие, что автомобиль является собственностью заемщика;

- стоимость автомобиля, определяемая сторонами;

- место, где расположено заложенное движимое имущество;

- права и обязательства залогадателя и залогодержателя;

- ответственность сторон за неисполнения обязательств.

Образец

Скачать договор залога автомобиля между физическими лицами образец заполнения в формате word

pravsam.ru

Займ под залог авто как оформить договор

Займ под залог машины обладает всевозможными преимуществами. Одним из главных заключается в том, что вы можете приобрести деньги, не отказываясь от владения транспортным средством. Поэтому пока вы погашаете задолженности перед финансовыми организациями, вы можете управлять собственным транспортным средством. Все что нужно предоставить, получив при этом оперативные заемные денежные средства, — ПТС. В период выплаты задолженностей вашу машину оснастят спутниковыми датчиками.

После осмотра автомобиля будет принято решение о выдаче заемных денежных средств под залог. Специалисты организации оценят его техническое состояние. Отталкиваясь от марки и модели машины, а также его технического состояния, оценка станет основной опорой для получения кредитного займа.

Деньги под залог авто — как получить?

Используя такой способ получения денег, вы можете приобрести до 80 процентов денег от рыночной стоимости автомобиля. Эта сумма используется заемщиком на различные цели, в зависимости от его усмотрения.

На текущее время договора машина отправляется на охраняемую стоянку. Благодаря видеонаблюдению машина находится в полной безопасности. Сотрудники также гарантируют тот факт, что машина не будет использована третьими лицами.

Для того чтобы взять деньги под транспортное средство, кредитор должен получить ключи и документы. За все время пользования кредитом они будут надежно храниться в сейфе.

Займ под залог автомобиля с правом пользования

Организации, которые предоставляют займы под залог автомобиля с правом пользования, действуют согласно следующим этапам:

- Вы приезжаете на осмотр экспертами, после чего они ставят соответствующую оценку. Сотрудник подобной организации вместе с вами проведет тщательную оценку машины, после чего рассчитает нужную сумму кредита в денежном эквиваленте.

- Вы анализируете текущие условия по выдаче денежных средств, а сотрудник тем временем проверяет юридическую чистоту всех документов, которые будут вами представлены. После этого необходимо составить и подписать документы сторонами о том, что кредитный заем выдается при предоставлении транспортного средства.

- После чего вы получаете оперативные деньги и продолжаете пользоваться собственным транспортным средством.

Образец договора займа между физическими лицами под залог автомобиля

Вы можете скачать образец договора между физическими лицами. Оставить транспортное средство можно на хранение. Это обезопасит от рисков и не нанесет дополнительный ущерб бюджету, часть денег которого должна будет отчисляться для дальнейшего его хранения.

Условия получения займа

Кроме машины, в качестве залога в МФО может выступать:

- Дорогая техника;

- Водный транспорт;

- Двухколесный транспорт;

- Автобус, снегоходы и иные виды техники.

Условия под залог авто следующие:

- До 80 процентов от текущей стоимости;

- Ежемесячная процентная ставка в размере 8-10 процентов;

- Подбирается для вас персональное предложение на уникальных условиях займа;

- Визуальный и технический осмотр;

- Составление договора, а также юридическая проверка осуществляется бесплатно.

Займ под залог ПТС автомобиля

Обязательства между заемщиком и кредитором контролируются не только основными нормативными актами о договоре, но и иными статьями гражданского кодекса Российской Федерации. Если должник не выполняет условия, кредитор может получить компенсацию в необходимой стоимости, в данном случае от автомобиля. Если между ними заключается договор, должник получает статус залогодателя, а кредитор — залогодержателя.

Предметом залога являются имущественные вещи и права, включая автомобиль. Учитывая норму гражданского кодекса, они остаются у залогодателя. В письменном виде составляется договор займа, в котором указывается предмет залога, а также его общая оценка, в том числе размер и срок исполнения обязательств.

Особенности заключения договора по ПТС:

- На какой срок выдаются деньги;

- Какими методами будет погашен кредитный заем;

- Существует ли досрочное погашение;

- Необходимо ли быть собственником машины или будет достаточно предъявить текущую доверенность;

- Если возникнут дополнительные вопросы, обратитесь в организацию с подробными разъяснениями. Компетентность и оперативность радуют множество наших текущих клиентов.

Займ под ПТС — шанс быстро получить денежные средства.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):feib.ru