Книга доходов и расходов ИП: правила ведения, особенности

Добавлено в закладки: 0

При выборе системы налогообложения в виде УСН у индивидуального предпринимателя (ИП) возникает обязанность завести себе книгу учета доходов и расходов ип. Форма этой книги доходов и расходов ИП утверждена приказом Минфина России от 22.10.2012 N 135н. Этот документ прекратил действие Приказа Минфина России от 31.12.2008 N 154н, которым утверждена действовавшая ранее книга доходов и расходов ИП.

Как вести книгу доходов и расходов ИП

Первым оформляется титульный лист книги доходов и расходов ИП. Это первый лист книги, и в нем указывают:

- фамилия, имя, отчество ИП;

- ИНН предпринимателя;

- объект налогообложения: «доходы» или «доходы минус расходы»;

- адрес места регистрации по месту жителя предпринимателя;

- номера расчетных и любых других счетов, используемых для расчетов, если таковые имеются;

- банк, в котором открыт расчетный счет;

- С 01.01.2013г. книгу доходов и расходов ИП не надо регистрировать в налоговой инспекции.

Обязательно нужно книгу учета доходов и расходов ИП пронумеровать и, конечно же, сшить. А на последней странице, на сшивке сделать надпись “Прошнуровано и пронумеровано N страниц”, где N- это количество страниц в книге. На сделанную сшивку ИП ставит свою подпись и, если у него есть, печать.

Книга содержит 4 раздела. В налоговом законодательстве предусмотрены определенные правила и нормы по их заполнению:

- все записи в книге учета доходов и расходов ИП делаются в хронологическом порядке и только на русском языке. Документ, составленный не на русском языке, обязательно переводится;

- денежные показатели доходов и расходов вписываются в целых рублях, то есть без копеек;

- если расчеты производились в иностранной валюте, то их следует перевести в рубли по курсу Центробанка на дату операции;

- все записи осуществляются на основании первичных документов.

Предприниматель имеет право вести книгу учета доходов и расходов, как на бумаге, так и в электронном виде. Как именно это будет происходить, ИП решает сам. Еще недавно предприниматель был обязан сообщать налоговой инспекции, как ведется его книга доходов и расходов. Эта обязанность отменена с 01.01.2013г. Когда учет доходов и расходов происходит в электронном виде, по истечении отчетного периода, книгу следует распечатать и сшить в том же порядке, как и её бумажный аналог.

Бывает, что при внесении записи в бумажную книгу доходов и расходов ИП допущена ошибка. В этом случае необходимо внести исправление. Для этого ошибочная запись зачеркивается, а рядом указывается верная. Исправительная запись заверяется подписью предпринимателя и печатью (если она есть). Применение корректоров для исправления или удаления записей запрещено законом.

Правила и нормы ведения книги учета доходов и расходов

В разделе 1 книги отражаются налогооблагаемые доходы и расходы, которыми следует уменьшать налог. Раздел 1 содержит таблицу из 5 граф:

- В графе 1 указывается порядковый номер хозяйственной операции.

- В графу 2 вписывают дата и номер документа, по которому получена выручка в этот день или сделаны выплаты. Для расчета налога имеет значение только день оплаты, а не день совершения сделки. Поэтому в этой графе указывается номер платежного документа.

- В графу 3 вписывается краткое содержание произошедшей операции. Необходимо указать, от кого получены средства или кому оплачены, и за что именно произошел расчет.

- В графу 4 вносится запись о сумме фактически полученного дохода. Если расчет произошел не в деньгах, а имуществом или другим любым способом, то запись все рано необходимо сделать. Иногда предприниматель делает клиенту возврат аванса, учтенного ранее по этой графе. В этом случае на сумму возврата делается «минусовая» запись. То есть возвращенные деньги записывается со знаком “минус” той датой, когда аванс был возвращен.

- В графе 5 указывают расходы, которыми уменьшают налогооблагаемую базу. Тут необходимо быть предельно внимательным, ведь в расходы можно выписывать только затраты, указанные в Налоговом кодексе. И ничего более. Они обязательно должны иметь документальное подтверждение. Эти затраты обязательно должны носить производственный характер, то есть они четко увязываются с полученными предпринимателем доходами.

Особенности заполнения разделов книги

Раздел 1 заполняется с учетом следующих положений:

- При объекте налога «доходы», предприниматель не регистрируют свои расходы в книгу учета доходов и расходов ип.

- Когда предприниматель, оказывает агентские услуги, то он в графе «Доходы» записывает только агентское вознаграждение, а не все поступающие по безналичному расчету или в кассу деньги.

- По окончании каждого квартала по графам 4 и 5 обязательно подсчитываются итоги.

Раздел 2 имеет следующие особенности заполнения:

- если в течение года предприниматель приобретал или создавал основные средства и нематериальные активы, и понес затраты для извлечения дохода, то цена этих расходов записывается в раздел 2;

- сюда же записываются расходы на реконструкцию и модернизацию. Стоимостью этих капитальных затрат предприниматель сможет уменьшить свою базу налогооблагаемую базу;

- при объекте налога «доходы», предприниматель не регистрирует свои расходы в книгу учета доходов и расходов ИП.

Предпринимателями, получившим убытки в предыдущих годах , заполняется раздел 3:

- суммы убытка вписываются в книгу учета доходов и расходов первой датой текущего года;

- убытки записываются не более чем за 10 лет;

- в конце года в этом разделе подсчитывается сумма убытка, уменьшающего налог УСН, и остаток суммы убытка;

- остаток суммы убытка предприниматель переносит в книгу следующего года;

- при объекте налога «доходы», предприниматель не регистрируют свои расходы в книгу учета доходов и расходов ИП.

Четвертый раздел книги подлежит заполнению только ИП, уплачивающими налог по объекту “доход”. Следовательно, предпринимателю, рассчитывающему налог по объекту «доходы минус расходы» этот раздел заполнять не надо. Вписываемые сюда затраты:

- взносы в пенсионный фонд и на социальное страхование;

- пособия по больничным листам, выплаченные в течение года;

- взносы по договорам добровольного личного страхования работников.

При заполнении этого раздела обязательно следует указывать дату и номер платежного документа, номер больничного листа. Так же указывается и месяц, за который произведена уплата этих взносов.

Таким образом, книга учета расходов и доходов является основным документом, на основании которого рассчитывается сумма налога с индивидуального предпринимателя. Она состоит из 4 разделов и имеет определенные законодательно нормы к заполнению. Сдавать на проверку ее не надо, но вести учет доходов (и расходов в зависимости от объекта налогообложения) вменено в обязанность предпринимателям на УСН.

biznes-prost.ru

Как правильно вести учет доходов и расходов ИП?

Как вести учет доходов и расходов ИП при УСН (упрощенной системе налогообложения) в соответствии с законодательством? Порядок учета зависит от выбранных объектов налогообложения — «доходы» или «доходы минус расходы».

ИП с объектом «доходы минус расходы»: как вести учет

Ведение книги учета доходов и расходов

Как вести бухучет ИП на УСН с объектом «доходы»

Программа для упрощения учета

Итоги

ИП с объектом «доходы минус расходы»: как вести учет

Выбор ИП на УСН объектом налогообложения «доходы минус расходы» обязывает ИП вести учет полученной выручки и произведенных затрат. В учете используется кассовый метод (ст. 346.17 НК РФ). Особенности учета дохода:

- Признание доходов от реализации товаров, работ, услуг или имущественных прав производится в момент получения оплаты.

- Для налогообложения принимается выручка, полученная при ведении обычных видов деятельности, и внереализационный доход.

При подсчете налогооблагаемой базы особое внимание уделяется подтверждению затрат. Расходы должны быть оправданы и подтверждены документально. Для отражения расходов требуется наличие документов первичного учета, подтверждающих их осуществление и оплату.

Отметим важные моменты в учете затрат:

- Признание расходов производится после их фактического осуществления (получения товара, работ, услуг) и оплаты поставщику. В случае, если оплата за закупленные товары (работы, услуги) производится по частям — включить в расходы можно только фактически оплаченную часть приобретенных товаров (работ, услуг). Оставшаяся часть включается в расходы после ее оплаты.

- Списание материальных расходов осуществляется после реализации покупателю товара или продукции, для производства которой использовались ТМЦ.

- Назначением затрат является их использование для ведения деятельности с целью получения дохода.

- Перечень расходов представлен закрытым списком, перечисленным в ст. 346.16 НК РФ.

Более подробно о видах затрат читайте в статье «Перечень расходов при УСН «доходы минус расходы».

ИП освобождены от формирования баланса и бухгалтерской отчетности. Обязанности ограничиваются ведением доходов и расходов либо только доходов в зависимости от выбранного объекта налогообложения.

Формы первичного учета используются ИП для подтверждения расходов, уменьшающих облагаемую базу единого налога при ведении УСН. Отсутствие первичной документации не позволяет ИП учитывать расходы при подсчете налогооблагаемой базы и величины единого налога.

Ведение книги учета доходов и расходов

Налоговый учет ИП на УСН ведется с использованием книги учета доходов и расходов (КУДиР) — основного налогового регистра (ст. 346.24 НК РФ) при УСН.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяВедение КУДиР производится с соблюдением условий:

- В книге отражаются доходы в соответствии со ст. 346.15 НК РФ и расходы, поименованные в закрытом списке ст. 346.16 НК РФ.

- Запись производится в хронологическом порядке с выведением итогов на отчетную дату. Данные должны быть подтверждены документально.

- Корректировочная запись (например, по факту возврата от покупателя) выполняется аналогично записи по исходной операции (продаже), но со знаком «минус» в колонке с суммой операции.

- Реквизиты подтверждающих документов отражаются в КУДиР в столбце для внесения информации об основании записи.

- КУДиР за налоговый период формируется полностью, все разделы, даже при наличии незаполненных разделов или отсутствии деятельности.

- Обязательным к заполнению являются все разделы, касающиеся учета доходов и расходов, основных средств, полученного убытка и сумм расходов для снижения налога.

Данные КУДиР используют для определения величины налога по УСН при уплате авансовых платежей и расчете с бюджетом по итогам налогового периода. Сводные показатели КУДиР отражаются в декларации, представляемой налогоплательщиком по итогам года.

Контроль данных производится при налоговой проверке, основными задачами которой являются:

- определение полноты учета доходов и документального подтверждения расходов;

- подтверждение правильности внесения показателей в КУДиР и декларацию;

- выявление точности исчисления единого налога по отчетным и налоговым периодам.

Ведение книги осуществляется в ручной (в бумажном варианте) или электронной форме с последующим выводом на печать. Книга формируется по налоговому годовому периоду, прошивается и заверяется предпринимателем. Для каждого календарного года открывается новая книга вне зависимости от того, велась ли ранее деятельность. Заверять КУДиР в ИФНС не требуется.

Об условиях признания затрат читайте в статье «Принимаемые расходы при УСН в 2015-2016 годах».

Как вести бухучет ИП на УСН с объектом «доходы»

Выбор ИП на УСН объекта «доходы» оправдан при отсутствии расходов для учета и снижения налогооблагаемой базы. Учитываются доходы в виде поступивших денежных средств либо полученные путем погашения задолженности зачетом, переуступкой прав.

Учет расходов ИП не производит. При формировании данных облагаемой базы налогоплательщик:

- Ведет учет первичной документации полученных доходов — кассовых ордеров, выписок расчетного счета.

- Учитывает взносы в фонды, перечисленные с заработной платы работников, выплаты по листкам нетрудоспособности и собственные страховые платежи. Суммы используются для снижения величины налога.

Заполнение КУДиР ведется в строго хронологическом порядке. Если ИП отчисляет фиксированные взносы собственного страхования в конце года, снизить единый налог лицо имеет право только в месяце платежа.

ИП обязан вести документы по учету ОС и НМА. Для амортизируемого имущества производится начисление амортизации. Учет ОС производится в соответствии со ст. 258 НК РФ. Данные основных средств используются для определения соответствия остаточной стоимости лимиту при УСН, при переходе на ОСНО или продаже имущества. Учету подлежат основные средства, участвующие в получении дохода и отвечающие признакам ОС.

О порядке использования УСН читайте в статье «Условия применения УСН в 2015-2016 годах».

Программа для упрощения учета

Автоматизированный учет данных является удобной формой ввода доходов, расходов и формирования отчетности. При использовании программы:

- обеспечивается актуальность требований законодательства;

- производится группировка данных по аналитическому признаку для получения сводов и внутренней отчетности;

- осуществляется автоматический расчет налогов для авансовых платежей и окончательного расчета с бюджетом;

- формируется КУДиР и отчетность в автоматическом режиме на основе введенных данных;

- производится выгрузка данных для дальнейшей передачи в органы контроля.

Программа для помощи ведения учета ИП позволяет не заводить штат специальных работников или снизить трудоемкость обработки данных. Продукт адаптируется для индивидуальных условий деятельности.

О характеристиках программного обеспечения читайте в материале «Обзор бесплатных бухгалтерских программ для УСН».

Итоги

Упрощенная система, используемая ИП, обязывает учитывать данные для формирования единого налога. Для простоты документооборота и получения безошибочных выходных данных используют специализированную программу.

nalog-nalog.ru

Как предпринимателю вести книгу учета доходов и расходов на разных налоговых режимах

Как известно, индивидуальные предприниматели не ведут бухгалтерию, а вот налоговый учет они вести обязаны. Основным документом для этого является Книга учета доходов и расходов (КУДиР) — именно в ней формируется база для исчисления налога. Форма этой книги и порядок заполнения различаются в зависимости от того, какой налоговый режим применяет ИП.

Кто должен и не должен вести КУДиР

Книгу учета доходов и расходов обязаны вести большинство предпринимателей. Не заполнять ее могут лишь те из них, кто применяет ЕНВД в чистом виде. Если же ИП совмещает этот налоговый режим с другими, то вести КУДиР он обязан. Причем в этом случае он ведет книгу отдельно по ЕНВД и по другому налоговому режиму, обеспечивая тем самым раздельный учет своих активов и операций.

Предприниматели, применяющие прочие режимы, кроме ЕНВД, введут КУДиР в безусловном порядке. Для каждой системы налогообложения утверждена собственная форма Книги.

Основная система налогообложения

КУДиР для ИП на ОСНО состоит из таких разделов:

- Сведения об ИП. Указываются его ФИО, адрес, контактные данные, ИНН, реквизиты свидетельства о статусе ИП, данные об основном виде деятельности, лицензиях, банковских счетах, а также информация о налоговом органе.

- Содержание. Перечислены разделы, из которых состоит КУДиР, и входящие в них таблицы.

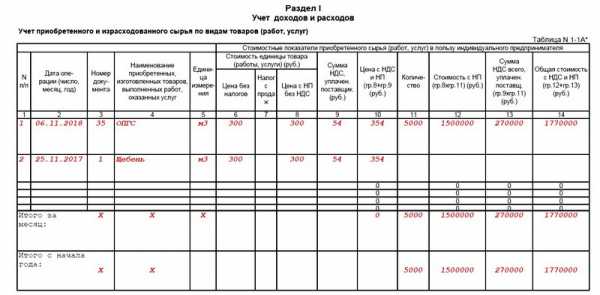

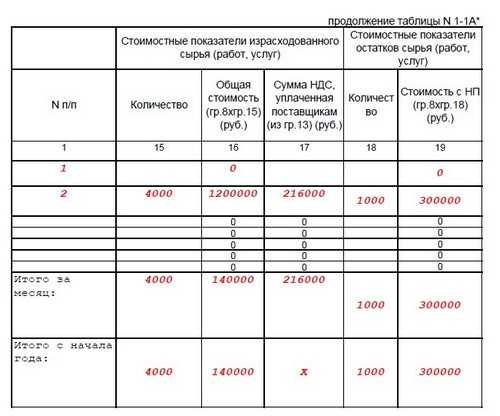

- Раздел I. Учет доходов и расходов. Указывается приобретенное и израсходованное сырье и полуфабрикаты по видам продукции, а также иные материальные затраты по видам деятельности.

- Раздел II. Расчет амортизации основных средств. Указываются данные о времени приобретения, сроке использования и стоимости ОС, которые ИП применяет в своей предпринимательской деятельности. Производится расчет суммы амортизации, которая включается в расходы.

- Раздел III. Расчет амортизации по малоценным и быстроизнашивающимся предметам, не списанным на 01.01.2002.

- Раздел IV. Расчет амортизации НМА. Отражаются данные в отношении нематериальных активов о времени их приобретения и периоде использования, нормах амортизации и так далее. Рассчитывается сумма амортизации, подлежащая включению в расходы.

- Раздел V. Расчет начисленной и выплаченной оплаты труда. По каждому работнику отражаются данные о начислении заработной платы и иных вознаграждений, а также об удержание НДФЛ.

- Раздел VI. Определение налоговой базы по налогу на доходы физических лиц. Отражаются сводные данные по доходам и расходам. Рассчитывается налогооблагаемая база по НДФЛ, который ИП уплачивает за себя.

Образец заполнения КУДиР на ОСНО, начало таблицы 1-1А

Образец заполнения КУДиР на ОСНО, продолжение таблицы 1-1А

Упрощенная система налогообложения

Книга учета доходов и расходов при УСН состоит из титульного листа и четырех разделов. В следующей таблице указаны особенности заполнения Книги в зависимости от выбранного ИП объекта налогообложения.

Таблица 1. Разделы КУДиР для УСН и их заполнение при выборе разных объектов налогообложения

Раздел | Кто заполняет и что отражает | |

Объект «Доходы» | Объект «Доходы — Расходы» | |

| Титульный лист | Основная информация о предпринимателе: ФИО, адрес, контактные данные, ИНН, объект налогообложения, банковские реквизиты | |

| Раздел I | Доходы и расходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом | |

| Заполняют графы 1-4 | Заполняют графы 1-5 | |

| Раздел II | — | Расчет расходов на приобретение ОС и НМА, которые учитываются в налоговой базе |

| Раздел III | — | Расчет суммы убытка, который уменьшает налоговую базу |

| Раздел IV | Сумма уплаченных предпринимателем страховых взносов и некоторых других расходов, указанных в пункте 3.1 статьи 346.21 НК РФ, уменьшающая сумму налога | — |

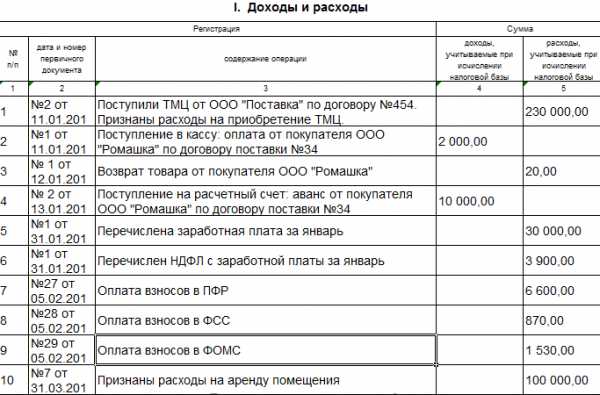

Пример заполнения Раздела I — на следующем изображении.

Так заполняют Раздел 1 КУДиР ИП на УСН с объектом Доходы-Расходы

Единый сельскохозяйственный налог

Книга учета доходов и расходов для ИП на ЕСХН включает:

- Титульный лист с данными о плательщике.

- Раздел I. Доходы и расходы. Указывются сведения за I и II полугодие.

- Раздел II. Расходы на приобретение ОС и НМА, которые уменьшают базу по налогу.

Форма основного раздела КУДиР для ИП на ЕСХН, в котором отражаются доходы и расходы, похожа на аналогичный раздел Книги для УСН. С той лишь разницей, что данные группируются по полугодиям.

Патентная система налогообложения

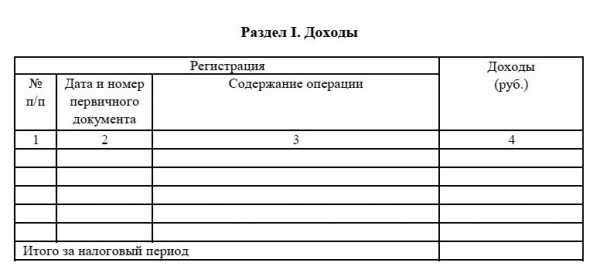

Для предпринимателей на патенте КУДиР представляет собой максимально простой регистр, состоящий всего из двух разделов:

- Титульный лист, на котором отражается основная информация о предпринимателе.

- Раздел I, в котором указываются доходы.

ИП на ПСН не должны вести учет своих расходов, поскольку они никоим образом не влияют на размер налога. Доходы же при ПСН учитывать необходимо, ведь от их размера зависит возможность применения патента.

ИП на ПСН ведет отдельную Книгу по каждому «патентному» виду деятельности.

Раздел 1 КУДиР для ИП на патентной системе

Общие правила ведения КУДиР

Вне зависимости от режима налогообложения, ИП должны при ведении Книги придерживаться таких правил:

- КУДиР заводится на год, со следующего года открывается новая Книга.

- Операции отражаются на основании первичных документов.

- Данные в Книге указываются в хронологическом порядке, доходы и расходы учитываются кассовым методом (в момент фактической оплаты или поступления денежных средств).

- Если в Книге отражаются операции по расчетам через ККТ, запись можно делать в конце рабочего дня на основании Z-отчета.

- По окончании года КУДиР нужно распечатать, прошить, пронумеровать, указать общее количество страниц и поставить подпись. При отсутствии деятельности нужно распечатать и прошить пустую Книгу.

- КУДиР и первичные документы следует хранить 4 года.

kontursverka.ru

Книга доходов и расходов ИП, ее правильное заполнение

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, или же кассовая книга ИП — это документ, обязательный для заполнения, который должен иметься в наличии у каждого бизнесмена. Заполняется согласно Порядку, утвержденному Министерством Финансов Российской Федерации от 22 октября 2012 года.Образец заполнения также предоставлен Министерством финансов.

Вестись кассовая книга для ИП с целью учета доходов и расходов предпринимателем должна вне зависимости от вида его конкретной деятельности в следующих случаях:

- Если непосредственно руководитель осуществляет получение наличных средств от клиентов и расходует средства из кассы на себя и предприятие, даже если в наличии имеется расчетный счет.

- С клиентами расчет производится в безналичной форме, тогда как расходы фирмы оплачиваются наличными.

- Действия с расчетным счетом, которые производятся предпринимателем, не являются доходом от деятельности корпорации.

Под эти требования попадает большинство современных компаний и частных предприятий.

Кассовая книга и с чем ее едят

Кассовая книга — своеобразный «бортовой журнал» фирмы. В ней в хронологической последовательности фиксируются все переводы, доходы и траты денежных средств, осуществляемые компанией. С 2012 года этот документ является обязательной частью кассовой дисциплины предприятия. Книга доходов фирмы может быть оформлена или на бумаге, или в электронном виде. Форма заполнения унифицирована и не представляет особой сложности. В большинстве фирм документация по учету расходов и прибылей ИП формируется сама на базе программы 1С, использующейся для ведения всей бухгалтерской работы фирмы. Но после окончания отчетного периода бизнесмен, он же налогоплательщик, обязан вывести книгу учета доходов на бумагу. На каждый налоговый период следует заводить новую книгу приходно-расходной документации.

Учетная запись делается на основе приходно-кассового (фиксирующего поступление средств в кассу) и расходно-

кассового (заполняемого в том случае, когда деньги выдаются из кассы) ордеров. Эти документы прилагаются к кассовой книге и отчету кассира. Кроме того, в книге учета доходов и расходов ИП обязательно учитываются оставшиеся к концу дня в кассе неиспользованные средства. Если за день никаких поступлений или расходов финансов не производилось, то на эту дату заполнять книгу и составлять отчеты не нужно.

При составлении записей необходимо учитывать тот факт, что российским законодательством не разделяются личные вложения руководителя проекта и деньги предприятия. Поэтому если кто-либо из работников компании, включая руководство, хочет использовать средства из касс для каких-либо личных нужд, это не освобождает его от обязанности заполнения соответствующей графы, фиксирующей расходы, и от составления расходно-кассового ордера. Бланк ордера должен прилагаться к записи.

Заполнять книгу учета доходов и расходов предприятия стоит аккуратно и регулярно — налоговая инспекция имеет тенденцию внезапно появляться на пороге с проверками, и неправильно заполненные или вовсе не заполненные документы могут послужить для проверочной комиссии достаточной причиной, чтобы выписать штраф, а это вряд ли обрадует любого бизнесмена.

Как вести книгу учета доходов и расходов ИП?

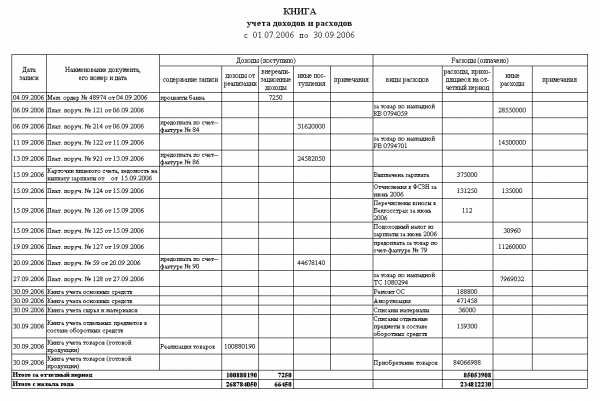

В основном учетная политика ведется предприятием для расчетов налогообложения. Кассовая книга включает в себя следующие графы.

- В первой графе прописывается порядковый номер, под которым проводится финансовая манипуляция.

- Во второй графе должны быть записаны дата и номер ордера, на основании которого осуществляется эта операция.

- В третьей графе прописывается, что именно было сделано.

- В четвертой графе должны отражаться все прибыли фирмы, в их число входят доходы от реализации и внеплановые увеличение бюджета индивидуального предприятия.

- В пятой графе отражена общая сумма расходов, которые учитываются при составлении налоговой базы и относится к текущему кварталу налогового периода, данные по ней учитываются на момент последней даты налогового периода.

Если в книге учета доходов и расходов индивидуального предприятия вдруг была допущена ошибка, то ее можно исправить, заверив исправленный вариант, написанный новой строкой, личной подписью и печатью руководителя компании с указанием даты исправления. Если на расчетный счет фирмы вдруг была ошибочно переведена некая сумма, то отражать ее при учете доходов или расходов не требуется, ведь фактически ошибочно переведенные средства не относятся ни к доходам, ни к расходам фирмы.

Структура книги учета доходов ИП

Книга доходов и расходов ИП содержит 4 раздела. Раздел 1 включает доходы и убытки. Раздел 2 — расчет средств на приобретение или изготовление базового оборудования и материалов для предприятия и на приобретение любых активов, которые не являются материальными и будут учитываться при расчете базы для уплаты налогов по показателям налогов за отчетный период. В третьем разделе производится расчет сумм убытков, которые могут уменьшить финансовую базу по налогу, выплачиваемому в связи с применяемой упрощенной системой начисления налоговых выплат за отчетный период. Четвертый раздел — это траты, которые уменьшают суммы налогов, обязательные в связи с предварительно сделанными выплатами по налогу за текущий период. На страницах книги обязательно должны быть проставлены номера, если книга ведется на бумаге, то ей непременно нужен переплет. На последней странице книги должно быть указано количество страниц и стоять подпись и печать руководителя фирмы.

Нужно иметь в виду, что за систематическое нарушение правил по ведению книги учета доходов и расходов предприятия Налоговый кодекс РФ предусматривает штраф, поэтому совсем уж творчески подходить к этому процессу не стоит. Утверждать учетные записи доходов, вложений и убытков компания должна до момента подачи налоговой декларации.

Из всего сказанного выше можно сделать вывод, что кассовая книга учета доходов и расходов — главный настольный документ при проведении всех финансовых операций на любом предприятии, и ее правильное заполнение является задачей важной и ответственной, пренебрегать качественным выполнением которой не следует ни в коем случае. На основе документов о финансовых вложениях и доходах в ней в хронологическом порядке отражается вся деятельность компании.

Похожие статьи

Буду благодарен, если поделитесь этой статьей в социальных сетях:

moedelo.pro

Журнал доходов и расходов у ИП на упрощенке

Журнал доходов и расходов ИП — упрощенка предполагает обязательность ведения этого документа — имеет официальное название «Книга учета доходов и расходов». Рассмотрим, в чем состоят особенности ее заполнения.

КУДиР — источник данных налогового учета

Особенности оформления журнала доходов и расходов

Где скачать журнал доходов и расходов

Итоги

КУДиР — источник данных налогового учета

Вне зависимости от того, какой из налоговых режимов применяет в работе ИП, у него отсутствует обязанность ведения бухгалтерского учета (подп. 1 п. 2 закона от 06.12.2011№ 402-ФЗ). Но вместе с тем ИП должен осуществлять учет данных, необходимых для подтверждения объема получаемого дохода и определения той базы, от которой будет рассчитываться подлежащий уплате налог, т. е. ему нужно вести налоговый учет.

Для этих целей НК РФ предусматривает оформление такого документа, как книга учета доходов и расходов (КУДиР). Существует несколько видов этой книги, предназначенных для использования при определенных режимах налогообложения: ОСНО, УСН, ЕСХН, ПСН. Неактуальна она только при ЕНВД.

Подробнее об особенностях каждого из режимов, доступных для применения ИП, читайте в статье «Режимы налогообложения для ИП в 2016 году — что применить?».

Вести КУДиР при УСН и юрлицо, и ИП обязывает ст. 346.24 НК РФ. Причем возникновение этой обязанности не зависит от того, какой из объектов налогообложения выбрал налогоплательщик для расчета налога: «доходы» или «доходы минус расходы».

Форма книги, используемая при УСН, и правила ее оформления утверждены приказом Минфина России от 22.10.2012 № 135н.

Особенности оформления журнала доходов и расходов

Книга учета доходов и расходов представляет собой журнал, состоящий из титульного листа и 4 разделов, посвященных расшифровке:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться- доходов и расходов, учитываемых при налогообложении, которые разбиваются поквартально и содержат информацию о данных, формируемых нарастающим итогом;

- расходов, относящихся к ОС и НМА, учитываемых для целей расчета налога в течение налогового периода, с выделением в них данных, соответствующих количеству кварталов эксплуатации в этом периоде;

- сумм убытков предшествующих лет, которые могут уменьшать налоговую базу;

- расходов, учитываемых для уменьшения суммы начисленного налога у плательщиков УСН, выбравших объектом налогообложения доходы, с поквартальной разбивкой этих данных.

Для ИП, избравшего объектом расчета УСН-налога «доходы минус расходы», обязательны к заполнению 1-й и 2-й разделы. 3-й раздел им будет оформляться при наличии данных по убытку, полученному в предшествующих налоговых периодах. 4-й раздел к объекту «доходы минус расходы» отношения не имеет.

Если для расчета УСН-налога выбран объект «доходы», то заполнять придется 1-й раздел в части доходов и 4-й раздел. Разделы 2 и 3 в этом случае оформляться не будут.

Каждому налоговому периоду (году) должен быть посвящен свой отдельный журнал. Данные в него следует вносить только те, которые имеют отношение к расчету налога. Отражаются они отдельными строчками с соблюдением хронологии событий и указанием ссылок на исходные данные первичных документов.

Журнал может формироваться не только на бумаге, но и в электронном виде. В последнем случае его надо распечатать (не исключая незаполненные разделы) и так же, как книгу, изначально создаваемую в бумажном варианте, прошить, пронумеровать листы, заверить подписью ИП и печатью, если у ИП она есть. При отсутствии данных для заполнения журнал, оформленный надлежащим образом, все равно у ИП должен присутствовать.

Примеры включения в журнал некоторых операций смотрите в нашем материале «Как заполнить КУДиР по БСО и расчетному счету?».

Где скачать журнал доходов и расходов

Форма книги, которую необходимо вести при УСН, приведена в приложении № 1 к приказу Минфина России от 22.10.2012 № 135н, присутствующему во всех справочно-правовых системах. Доступ к этому документу может быть полезен для более подробного ознакомления с правилами заполнения отдельных разделов книги.

А саму форму журнала можно скачать на нашем сайте.

Скачать форму

ВНИМАНИЕ! С 2018 года книга пополнится еще одним разделом. Кроме того, уточнятся правила ее заполнения. Подробнее об этом читайте в статье «Скорректирована книга доходов и расходов для УСН».

Итоги

Журнал доходов и расходов — документ, который ИП обязан оформлять не только при УСН, но и при применении других систем налогообложения (кроме ЕНВД). Для УСН этот журнал имеет особую форму, заполняемую с соблюдением общих правил, но с учетом особенностей, определяемых выбранным для расчета УСН-налога объектом.

nalog-nalog.ru

Книга доходов и расходов ИП – советы и инструкции

Книга доходов и расходов ИП является одним из документальных видов отчетности для предпринимателя, которая отражает сумму полученных и потраченных денег при ведении своей деятельности, и не важно, какой у вас бизнес — изготовление визиток в домашних условиях или, предположим, доставка еды. Ее непосредственным предназначением является учет прибыли, полученной от организаций, физических лиц, юридических лиц, а также резидентов других стран, не ведущих деятельность в РФ, что позволяет подключить предпринимателя к упрощенной или ставке налога. Регламент и необходимость заполнения данной книги определяются федеральным законом «О бухгалтерском учете».

Организационные моменты заполнения книги

Данный отчетный документ может заполняться в электронном виде и на бумаге. Последний способ требует ее приобретения в специальных магазинах, тогда как электронный способ ведения требует распечатки данных и их сохранения, а также предоставления по требованиям в конце отчетного периода. При этом единая форма заполнения книги является обязательной независимо от того, каким образом она ведется. То есть, форма заполнения является строго фиксированной как при письменном заполнении, так и при электронном.

Данная форма отчетности представляет собой одноразовую документацию. Это значит, что после годового использования книга сдается в налоговые органы, а для регистрации доходов и расходов приобретается или начинает подшиваться новая книга. При этом сам плательщик, то есть ИП, имеет право разработать другой принцип структурной организации отчетного документа, если показатели трактованы таким же образом, как и в документации стандартной книги. Другими словами, стандартная таблица и ее вид может меняться плательщиков, однако названия граф и их номер стоит указывать таким же образом, как и в стандартном документе.

Еще одним принципом заполнения книги является хронологический порядок. Основанием для внесения данных в книгу является первичный документ, который подтверждает присутствие данного дохода либо расхода в финансовых показателях работы ИП. Для этого пригодны: книги учета материалов, товаров или готовой продукции, а также книги учета основных средств. При этом данные из этих форм личной отчетности ИП могут переноситься в книгу в том же порядке.

Структурная организация книги расходов и доходов

Структурно книга расходов и доходов разделена на несколько частей, что позволяет охватывать многие виды хозяйственной деятельности, а также виды финансовых операций, которые выполняются предпринимателем. Потому как данная форма отчетности пригодна для подачи данных о финансах от организаций и ИП, то она должна включать следующие разделы: — учет доходов и расходов

— учет обязательств налоговым агентом

— учет стоимости паев членов кооператива

— учет страховых выплат и отчислений в фонд социальной защиты

— учет расходов средств фонда ИП

— учет реализованных предпринимателем товаров за отчетный период

— учет ввозимых из-за границы товаров

— учет сумм налога НДС

Для индивидуального предпринимателя важность представляет 1-я часть. Остальные части могут заполняться в случае, если это требуется налоговым инспектором и подпадает под данную категорию. При этом ведение книги является обязательным требованием, потому как данный документ будет являться фактически основным средством отчетности для начисления налога.

Принцип заполнения книги учета доходов и расходов ИП

При переходе к упрощенной системе налогообложения предприниматель должен в течение каждого отчетного периода (каждый квартал) предоставить декларацию о доходах. При этом общая сумма, указанная в ней, должна равняться разности баланса в обороте денежных средств, зафиксированных в книге доходов и расходов ИП.

Часть первая состоит из нескольких граф.

Графа 1 – номер операции по порядку.

Графа 2 – наименование документа, подтверждающего оплату или получение дохода.

Графа 3 – краткое содержание операции.

Графа 4, 5, 6, 7 посвящены валовой выручке. Колонка 4 предназначена для внесения выручки от реализованных товаров, а колонка 5 – для учета реализации имущественных прав. В колонке 6 указываются внереализационные доходы предпринимателя, а все эти данные подсчитываются и фиксируются в колонке 7 – итого. В колонке 8 и 9, покупная стоимость реализованных товаров и валовый доход свободные места имеются только внизу бланка, то есть в строках «Всего за отчетный период», а также «Итого с начала года».

Особенности заполнения основных граф

Графа 3 предназначена для указания вида хозяйственной деятельности. Если в процессе проведения определенной манипуляции ИП несет убытки, то в данной строке указывается их вид. Графа 4 – это сумма, которая полученная от реализации товара. Для ИП именно данный столбец таблицы имеет наибольшую важность, потому как большая часть предпринимателей занимается торговлей либо оказанием услуг.

Графа 8 предназначена для указания тех доходов, которые не признаются полученными от реализации товаров либо имущественных прав. Сюда стоит включать сумму предварительной оплаты при приобретении товаров или оптовой продаже. Основным из принципов правильного заполнения книги доходов и расходов ИП является хронологическая последовательность. Этим обеспечивается подтверждение, что книга в действительности является отражением финансовой деятельности предпринимателя, а не заполняется для «галочки».

Каждая операция должна иметь свою дату, указанную в графе 2 вместе с наименованием операции. Для подтверждения документа, который получен при поступлении доходов или в результате нанесенного финансового ущерба, не требуется указание номера чека в графе №2. Эти данные не являются важными, потому как по большей части важнее всего общий баланс движения средств, указанных в книге. При этом, если потребуется детализация некоторых операций, нужные данные можно запросить в банке или предоставить сохраненные чеки.

Указание информации по убыткам и расходам проводится в графах 9 и 10. Графа 10 – это расходы, которые подлежат распределению между несколькими отчетными периодами, или учитываются в составе расходов в связи с покупкой топлива, оплатой командировок. Также сюда включены платежи, которые не являются убытками в один из отчетных периодов, к примеру, предварительная оплата при приобретении товаров.

Особенности указываемых значений

Ведение книги учета доходов и расходов должно проводиться максимально ответственно и грамотно — это очень важно для того, чтобы ваш бизнес был самый прибыльный. Значения, которые указывают на расходы, должны полностью зависеть от ценовых факторов, потому должны адекватно указывать стоимость приобретенного товара или услуги. Доход формируется из числа оказанных предпринимателем услуг или реализованных товаров по себестоимости. Среди расходов имеет важность указать и таможенные пошлины, оплату транспортировки, хранение и переоформление, комиссионные вознаграждения государственных служб и коммерческих компаний. При этом основными значениями в книге будут итоговые суммы, которые представляются в налоговых органах в конце периода отчетности.

Понравилась статья? Поделитесь с друзьями:biznesov.ru

Книга учета доходов и расходов (КУДИР)

Как правильно заполнить КУДИР?

Как правильно заполнить КУДИР?Каждая компания и ИП обязаны уплачивать разные налоги и отчитываться перед налоговыми органами с помощью разнообразных документов и отчетов. Начинающие предприниматели и небольшие компании предпочитают пользоваться УСН или патентной системой, так как данные режимы считаются простыми и упрощенными.

По ним уплачивается один налог, заменяющий все остальные платежи. Однако непременно должна на предприятии заполняться, грамотно оформляться и храниться книга учета доходов и расходов (КУДИР).

Дорогие читатели! Мы постоянно пишем актуальные и полезные материалы на наш интернет-журнал по бизнесу и финансам, подписывайтесь на наш канал в Яндекс-Дзен!

Дорогие читатели! Мы постоянно пишем актуальные и полезные материалы на наш интернет-журнал по бизнесу и финансам, подписывайтесь на наш канал в Яндекс-Дзен! Что такое КУДИР

Данный документ является обязательным при использовании предпринимателями УСН или патента. Именно он позволяет учитывать все поступления или расходы организации или ИП.

Важно! КУДИР представляет собой журнал, составленный по определенной форме и отпечатанный типографским методом, причем он может покупаться или распечатываться, а при этом вести его допускается от руки или в электронной форме.

Каждый субъект малого бизнеса обязан вести данный документ. Книга представлена в трех формах, причем выбор зависит от выбранного налогового режима:

- для УСН;

- для патентной системы;

- для с/х производителей.

Ежегодно предприниматели сдают данный документ в налоговую инспекцию, причем сразу после того, как закончится налоговый период по используемой системе.

Важно! ИП передают КУДИР в инспекцию до 30 апреля, а компании до 31 марта.

Как заполнить КУДиР в 1С вы можете посмотреть в этом видео-уроке:

Содержание и особенности заполнения КУДИР

Вести данный документ обязаны все предприниматели или организации, принимающие в процессе работы УСН, ЕСХН или патентную систему. Заполняется он практически одинаково в разных случаях, поэтому нет никаких специфических отличий при использовании КУДИР ИП или ООО. Отличием будет объект налогообложения.К особенностям ведения КУДИР относится:

- документ составляется и содержится в компании обязательно, прием даже в случае, если организация или ИП не занимались предпринимательской деятельностью в течение всего года, а в этом случае будет иметься нулевая КУДИР;

- все операции вносятся в хронологическом порядке;

- для одной операции назначается одна строка;

- оформляются записи исключительно на русском языке;

- допускается исправлять ошибки, но они должны заверяться подписью предпринимателя.

Важно! Большинство ИП, выбирающих упрощенные системы, самостоятельно занимаются составлением декларации и уплатой налога, а поскольку заполнять КУДИР очень просто, то эта процедура так же может реализоваться ими без необходимости пользоваться услугами бухгалтеров.

Какие требования предъявляются к внесению записей в книгу

В процессе заполнения данного документа налогоплательщики должны учитывать определенные требования:

- все вносимые сведения должны быть достоверными и полными;

- учет должен быть непрерывным, поэтому не допускается пропускать внесение каких-либо операций;

- все записи вносятся исключительно на русском языке;

- если имеются первичные документы, которые непременно заносятся в КУДИР, а при этом они составлены на иностранном языке, то они предварительно переводятся на русский язык;

- в качестве основания для любой записи являются первичные документы;

- если работа предпринимателя связана с предоставлением услуг населению, то в КУДИР вносятся данные об их фамилиях и адресах.

Если не удовлетворяются какие-либо требования, то при налоговой проверке существует вероятность, что налоговая инспекция применит к предпринимателю значительные по размеру штрафы.

Правила заполнения книги учета.

Правила заполнения книги учета.Правила ведения книги учета доходов и расходов

Ведение данного документа обладает определенными особенностями, о которых должен знать каждый предприниматель или бухгалтер, выполняющий данную работу. К ним относится:

- независимо от количества операций, все они вносятся в документ систематически;

- нередко предприниматели за один квартал совершают больше 10 операций, а все они непременно вносятся в КУДИР в правильной последовательности;

- если ведется книга в электронной форме, после окончания налогового периода ее надо распечатать, после чего она сшивается и нумеруется. Как правильно сшивать документы на предприятии вы можете прочесть здесь.

- хранить предприниматель данный документ должен 4 года, так как в это время работники налоговой инспекции имеют право потребовать его при проведении налоговой проверки.

Таким образом, зная правила ведения и оформления такой книги, каждый предприниматель может быть уверен в отсутствии проблем с налоговыми органами.

Инструкция грамотного заполнения КУДИР

Для заполнения данного документа важно знать, из каких частей он состоит. Каждый элемент должен содержать оптимальную информацию, вносимую в процессе совершения различных операций предпринимателем:

- Титульный лист, содержащий основные сведения о предпринимателе и выбранном виде работы.

- 1 раздел. В него вносятся доходы и расходы, возникающие в процессе работы ИП. В нем имеется 4 таблицы, в которые вписываются данные за каждый квартал.

- 2 раздел. В нем производится расчет расходов, которые были понесены предпринимателем в процессе покупки ОС или активов, представленных в нематериальной форме. Что такое нематериальные активы — узнайте тут.

- 3 раздел. Здесь рассчитывается убыток, который применяется для уменьшения налоговой базы.

- 4 раздел. Указываются авансовые платежи.

Таким образом, если разобраться в структуре КУДИР, то ее заполнение будет простым процессом для каждого предпринимателя, поэтому ему даже не придется пользоваться услугами бухгалтера.

Образец заполнения КУДИР.

Образец заполнения КУДИР.Специфика заполнения книги при УСН

Все фирмы или ИП, которые выбирают в качестве налогового режима УСН, должны вести КУДИР. Именно в этом документе отражаются все затраты, которые включаются в расходы при расчете налога, подлежащего к уплате.

Важно! Планируется в 2018 году внести существенные изменения в форму книги, а также изменить значительно порядок внесения в нее разных записей.

К особенностям составления этого документа предпринимателями на УСН относится:

- книга непременно должна быть в бумажном виде, хотя вести ее можно в электронной форме;

- не требуется сдавать ее вместе с декларацией в налоговую инспекцию;

- если осуществляется проверка предпринимателя, то книга непременно передается проверяющим лицам в течение 10 дней после предъявления ими соответствующего требования;

- если КУДИР отсутствует или в нее внесены ложные сведения, то это непременно приводит к начислению штрафа, равного 20% от сумы налога, не уплаченного по этой причине в бюджет.

Таким образом, все предприниматели, работающие по УСН, обязаны вести КУДИР в соответствии с многочисленными требованиями налоговых органов.

Скачать образец книги учета доходов и расходов для ООО и ИП на УСН.

Структура КУДИР.

Структура КУДИР.Тонкости ведения книги

Налогоплательщики в процессе ведения КУДИР должны учитывать некоторые тонкости. К ним относится:

- не требуется заверять данный документ в налоговой инспекции, однако опытные предприниматели и бухгалтеры все равно продолжают заверять книгу, чтобы быть уверенными в отсутствии нарушений;

- новая форма данного документа содержит 4-ый раздел, предназначенный для указания суммы, которая уменьшает сумму налога, причем сюда вписываются стандартные страховые взносы или средства, уплачиваемые за добровольное страхование налогоплательщика;

- не требуется отражать в КУДИР разницу в курсах, если операции совершаются в иностранной валюте.

Важно! В четвертом разделе не указываются больничные пособия.

Таким образом, ведение КУДИР – это простой и понятный процесс, которым может заниматься сам предприниматель. Для этого должны учитываться определенные требования и правила, чтобы не было ошибок и нарушений, ведущих к начислению штрафов.

Почему расходы не попадают в КУДиР при УСН вы можете узнать в этом видео:

Позвоните по телефону +7 (499) 288-03-12 или задайте вопрос и получите ответ юриста через 5 минут. Консультация бесплатная!

fbm.ru