Рентабельность заемного капитала. Формула. Пример в Excel

В статье мы рассмотрим один из важнейших коэффициентов оценки финансового состояния компании – показатель рентабельности заемного капитала.

Рентабельность заемного капитала

Рентабельность заемного капитала (аналог. доходность заемного капитала) – показатель характеризующий прибыльность использования заемного капитала, и отражает доходность на 1 рубль заемных средств. Коэффициент рентабельности заемного капитала называется также эффект финансового рычага (Degree of Financial Leverage). Данный показатель используется в финансовом и инвестиционном анализе компаний. Применяется также для оценки прибыльности инвест. проекта или бизнес-плана.

→Основные показатели рентабельности для оценки бизнеса, 14 формул расчета.

Формула расчета рентабельности заемного капитала

Для расчета показателя по бухгалтерскому балансу используют Форма №1 и Форма №2. Формула расчета рентабельности заемного капитала по балансу имеет следующий вид:

Нормативное значение показателя

Пример расчета рентабельности заемного капитала для ОАО «Газпром»

Рассмотрим пример расчета показателя для компании ОАО «Газпром», для этого воспользуемся программой Excel и бухгалтерским балансом, который может взять с официального сайта фирмы. На рисунке ниже представлена выборка из баланса предприятия необходимых для расчета строк баланса. Формула расчета будет иметь следующий вид:

Рентабельность заемного капитала =C8/(C4+C6)

Пример расчета рентабельности заемного капитала в Excel

Можно заметить негативную тенденцию, снижения доходности привлеченного капитала. Помимо рентабельности заемного капитала необходимо оценивать эффективность использования собственного капитала с помощью коэффициента рентабельности собственного капитала (ROE). Более подробно читайте в статье: «Рентабельность собственного капитала (ROE). Формула. Пример расчета для ОАО «КАМАЗ»«.

Резюме

Показатель рентабельности заемного капитала является важным показателем эффективности использования привлеченных средств. Данный коэффициент отражает качество управления менеджментом компании заемными средствами. Чем выше его значение, тем выше отдача и больше инвестиционная привлекательность компании.

Автор: к.э.н. Жданов Иван Юрьевич

Рентабельность заемного капитала

Одним из наиболее важных показателей оценки финансового состояния фирмы является коэффициент рентабельности заемного капитала.

Суть рентабельности заемного капитала

Определение 1

Рентабельность заемного капитала (также иногда называют доходностью или коэффициентом рентабельности заемного капитала) представляет собой показатель, который характеризует эффективность (прибыльность) использования предприятием заемных средств.

Другими словами, данный показатель иллюстрирует значение доходности от каждой использованной условной единицы заемных средств. Коэффициент рентабельности заемных средств также часто называют эффектом финансового рычага или эффектов финансового левериджа (Degree of Financial Leverage). Его часто используют в инвестиционном и финансовом анализе компаний. Кроме того, показатель рентабельности заемных средств также часто используется при оценке рентабельности инвестиционных проектов и анализе бизнес-планов.

Формула рентабельности заемного капитала и основные показатели

Рассчитывается данный показатель как отношение чистой прибыли компании к сумме ее обязательств:

$Крзк = ЧП / (КО+ДО)$, где:

- Крзк – коэффициент рентабельности заемных средств

- ЧП – чистая прибыль предприятия

- КО – краткосрочные обязательства (кредиты менее 1 года, коммерческие кредиты и т. д.)

- ДО – обязательства перед кредиторами, срок погашения которых превышает один год.

Для российских условий данный показатель можно рассчитать, использовав формы 1 и 2 бухгалтерского баланса предприятия. Формула расчета, соответственно, приобретет следующий вид:

$Крзк = стр. 2400 (форма 2) / (стр. 1410 формы 1 + стр. 1510 формы 1)$

Замечание 1

Сложно назвать конкретное оптимальное или же какое-либо универсальное нормативное значение для данного показателя. Коэффициент рентабельности следует анализировать в динамике, сопоставляя его значение с другими аналогичными предприятиями отрасли. Если сравнивать какие-либо две компании, то у той будет выше эффективность управления заемным капиталом, где, соответственно, больше значение данного показателя.

Нарастающая динамика данного показателя будет свидетельствовать о росте эффективности управления финансами и о рациональном использовании заемных средств. Это также положительный сигнал для стейкхолдеров, поскольку рост значения данного показателя может послужить причиной роста стоимости компании и, соответственно, курса ее акций на рынке ценных бумаг.

В то же время, анализ значений показателей рентабельности заемных средств следует осуществлять комплексно, в контексте других показателей, включая рентабельность собственного капитала (ROE).

Пример расчета показателя

В качестве примера расчета показателя рентабельности заемных средств, можно взять бухгалтерский баланс ПАО «Газпром» и воспользоваться популярной программой Excel из пакета Office компании Microsoft. Баланс доступен на официальном сайте крупнейшей российской корпорации.

На рисунке представлена часть баланса компании, которая понадобится для расчета необходимых строк баланса. В данном случае формула будет выглядеть так:

$Рентабельность заемных средств = C8/(C4+C6)$

Если рассчитать значения данного показателя в динамике, то можно обнаружить нежелательную тенденцию, свидетельствующую о снижении рентабельности заемного капитала.

Проводя финансовый анализ предприятия, наряду с показателем рентабельности заемных средств следует также оценить показатель эффективности использования собственных средств. Его часто называют коэффициентом рентабельности собственного капитала (ROE, Return on shareholders’ Equity). Данный показатель иллюстрирует удельный вес чистой прибыли в собственном капитале компании.

Отличие рентабельности собственного капитала (ROE) от рентабельности активов (ROA) заключается в том, что ROE показывает эффективность не всех активов (как ROA), а только тех, которые принадлежат собственникам предприятия.

Замечание 2

Подытоживая вышесказанное, можно отметить, что показатель рентабельности заемных средств – важнейший показатель для финансового аналитика, который сообщает об эффективности использования привлеченного капитала и во многом отражает качество финансового менеджмента в компании.

spravochnick.ru

Рентабельность, что такое рентабельность и как ее рассчитать, рентабельность по EBITDA, формулы рентабельности

При анализе эффективности деятельности компании часто используют показатели рентабельности. Обычно рассчитывают следующие 4 основных вида коэффициентов рентабельности: рентабельность продаж, рентабельность всего капитала, рентабельность собственного капитала, рентабельность по EBITDA. Рентабельность продаж показывает, какую долю, чистая прибыль занимает в общем объеме продаж. Соответственно, формула для расчета рентабельности продаж имеет следующий вид:

Рентабельность продаж = чистая прибыль / объем продаж (выручка)

Понятно, что чем выше этот показатель, тем лучше. Однако будут значительные различия в его значениях при анализе компаний различных отраслей. Сравнение рентабельности продаж следует проводить для компаний-аналогов. Причины, например, увеличения этого показателя, могут быть следующими: либо увеличивается числитель нашего отношения (т.е. прибыль), либо уменьшается знаменатель (падает объем продаж), либо первое и второе одновременно. Прибыль может изменяться по разным причинам, не обязательно из-за увеличения цены товаров или услуг.

Что касается уменьшения объема продаж, то здесь важно разобраться в причинах, по которым это происходит. Помогут вам в этом вебинары от форекс-брокера Gerchik & Co. Если продажи уменьшаются на фоне увеличения цены, то такое развитие событий можно расценить как нормальное. Если продажи падают по причине падения интереса к продукции компании, то такая ситуация должна настораживать инвесторов. При этом может быть даже рост рентабельности продаж из-за краткосрочного увеличения прибыли (прибыль – вещь очень изменчивая и зависит от многих факторов, таких как уменьшение издержек, резкое уменьшение амортизационных отчислений и прочих бухгалтерских ухищрений). Резюмируя вышеизложенное, можно сказать, что анализ рентабельности продаж – очень туманное занятие, но при всех недостатках такого метода анализа он позволяет получить первоначальную картину прибыльности компании и сравнить компании-аналоги.

Рентабельность всего капитала дает нам представление о том, как эффективно компания распоряжается всем своим капиталом – собственным и заемным. Рассчитывается рентабельность всего капитала по формуле:

Рентабельность всего капитала = чистая прибыль / весь капитал.

На величину данного показателя сильное влияние оказывает величина заемных средств и стоимость обслуживания долга. Чем выше доля заемных средств под который компания привлекает средства и чем выше процент, тем ниже чистая прибыль и, соответственно, ниже рентабельность всего капитала. Этот показатель является очень важным при анализе эффективности бизнеса. По рентабельности всего капитала можно сравнивать не только компании разных отраслей, но и определять наиболее прибыльные отрасли, куда стоит инвестировать свои средства. Рентабельность собственного (акционерного) капитала демонстрирует успех компании в увеличении акционерного капитала или ее неспособность генерировать достаточный уровень прибыльности. Формула рентабельности акционерного капитала выглядит так:

Рентабельность акционерного капитала = чистая прибыль / акционерный капитал.

Акционерный капитал в балансе — это статья пассива «капитал и резервы». Рентабельность акционерного капитала зависит не столько от прибыльности бизнеса, сколько от соотношения заемного и собственного капиталов. Это соотношение называется эффект рычага. Суть эффекта рычага заключается в следующем: компания, используя заемные средства, увеличивает либо уменьшает рентабельность акционерного капитала.

Снижение или увеличение рентабельности акционерного капитала зависит от средней стоимости заемного капитала (средней процентной ставки) и размера финансового рычага. Финансовым рычагом называется соотношение заемного и собственного капитала организации. Формула расчета финансового рычага:

Финансовый рычаг = заемный капитал / собственный (акционерный) капитал.

Если сравнить рентабельность акционерного капитала какой-либо компании за несколько последних лет с другими инвестиционными инструментами, например, с доходностью государственных облигаций или со ставками по банковским вкладам за аналогичный период, то можно многое узнать об уровне прибыльности компании. Компания, которая на протяжении ряда лет получает доходность на собственный капитал ниже, чем дает банковский вклад если и просуществует долгое время, не принесет своим акционерам почти ничего. Лучше, если доходность (рентабельность) акционерного капитала в несколько раз выше ставок по облигациям.

Рентабельность по EBITDA EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization, EBITDA) – показатель прибыли компании до выплаты процентов, налогов, амортизации. Рентабельность по EBITDA или EBITDA margin рассчитывается по формуле:

EBITDA margin = EBITDA / Выручка от продаж

Рентабельность по EBITDA показывает прибыльность компании по первичной прибыли, т.е. по EBITDA. В настоящее время этот показатель очень популярен у аналитиков. Объяснение этому простое — EBITDA показывает прибыль компании до различных выплат. Эти выплаты либо отсрочены по времени, например, налоги, поэтому эти деньги могут быть повторно «прокручены» компанией и за них не надо платить проценты, либо в случае с амортизацией деньги вообще не уходят из компании, что позволяет их использовать в дальнейшем. Что касается процентов к уплате, то здесь необходимо уточнить структуру долга.

Обычно облигационные займы предполагают платежи один или два платежа в год (иногда чаще), а банковские — более частые, поэтому предпочтительнее платить проценты по облигациям, т.к.они более редкие, что позволяет некоторое время использовать деньги компанией на текущие нужды. Напоследок стоит отметить, что все показатели рентабельности являются достаточно изменчивыми, поэтому анализ лучше проводить не отдельного периода времени, а в динамике, за несколько лет, чтобы выявить тенденцию.

Далее: EPS, P/E

betafinance.ru

Рентабельность капитала (ROE) — в 2018 году, формула, банк, нормативное значение организации, можно рассчитать используя данные, собственные показатели, определить коэффициент, составить активы, чистый расчёт, оборотный или совокупный, финансовый рычаг, оборачиваемость инвестируемого, основные факторы, равно, рост уровня, оценка

Рентабельность капитала является довольно относительным показателем, который характеризует актуальную оборачиваемость доходов организации. Соответствующая характеристика в полной мере отражает эффективность производственного процесса предприятия в целом, в также показывает прибыльность основных направлений производственной деятельности.

Соответствующие показатели в подавляющем большинстве случаев применяются в процедуре финансового анализа. Это обуславливается тем, что они могут более полно отразить результаты деятельности, которая имеет хозяйственную направленность. Уровень показателя может указать на соотношение результатов такой деятельности к потребляемым в производственном процессе ресурсам.

Соответствующий анализ финансовых показателей показывает полную картину эффективности деятельности организации, ее возможность оплачивать кредитные займы, доходность, а также перспективы развития и роста. Информация помогает уполномоченным аналитикам организации опираться на конкретные показатели при прогнозировании и принятии решений стратегической направленности на будущие периоды.

Стоит отметить, что рентабельность отличается довольно широким разнообразием. Все виды указывают на эффективность функционирования организации с разных точек зрения. Соответствующие показатели могут быть условно объединены в три группы, каждая из которых имеет отдельную направленность – рентабельность в процессе продаж, от капитала и продукции.

Именно рентабельность капитала может полностью отразить отношение частичного дохода к средней цене всего инвестируемого в производственный процесс капитала.

Центральные моменты

Обзор понятия

Рентабельность капитала является исключительно показателем финансового плана. Он в полной мере характеризует объемы прибыли в рамках активов, находящихся в распоряжении предприятия. В процессе анализа происходит учет всех активов. Для расчета рентабельности деятельности организации необходимо установить объем совершенных продаж за определенный временной промежуток.

Соответствующая информация может быть рассмотрена как по отгрузке товара, так и по ее оплате. Руководство организаций при рассмотрении данного вопроса опираются на удобство конкретного способа определения реализационного объема. После этого происходит определение себестоимости производимой продукции. Такая операция осуществляется таким же способом, как и при определении объема от продаж.

Помимо прочего, нужно в обязательном порядке учитывать расходы операционного характера, которые включаются в статью постоянных издержек за тот же период времени. Также происходит расчет налоговых сборов, после чего определяется показатель чистой прибыли. Стоит отметить факт того, что все показатели при расчете должны быть подогнаны под единую систему измерения, иначе процесс приведет к неточным результатам.

В качестве завершительного этапа выступает как раз расчет рентабельности капитала. Для этого чистая прибыль делится на активы организации. Аналитики при подсчете рентабельности могут определить качество совершаемых операций финансовой направленности внутри предприятия, а также оценить возможные перспективы.

Существующие виды

Практика показывает, что существует несколько видов рентабельности предприятия:

| Рентабельность совокупного капитала | Совокупный капитал представляет собой определенную сумму оборотных средств организации и активов, которые не попадают в общий оборот. Соответствующая формула для расчета характеризуется отношением прибыли к инвестициям. |

| Рентабельность заемного капитала | Расчет рентабельности в данных рамках осуществляется для осуществления процедуры анализа экономики организации. Заемный капитал характеризуется привлеченными средствами в рамках получения материальной поддержки или оформления кредитных программ. |

| Рентабельность оборотного капитала |

|

| Рентабельность инвестиционного капитала |

|

| Рентабельность перманентного капитала | Конкретный показатель позволяет аналитической группе составить график уровня эффективности привлеченных средств в работу организации в долгосрочной перспективе. |

Общие данные

Стоит сразу отметить факт того, что чем выше показатель собственного капитала, тем лучше обстоят дела у предприятия. Однако важно учитывать, что высокий уровень соответствующего показателя может получиться в случаях, если используется некий финансовый рычаг. Другими словами, может использоваться, например, массивная доля заемного капитала вместо собственного, что может, в свою очередь, достаточно плохо влиять на стабильность компании.

Рекомендуется начинать расчет рассматриваемого показателя только тогда, когда организация имеет в наличии определенную долю собственного капитала в виде чистых активов. Если данное условие не будет соблюдено, то расчет может привести к обнаружению отрицательного значения. В таком случае осуществить анализ будет достаточно проблематично.

На показатели рентабельности собственного капитала могут напрямую влиять следующие характеристики:

- эффективность реализации произведенной продукции;

- отдача от всех организационных активов;

- соотношение заемных и собственных средств.

Для оценки показателей отдачи производственного процесса необходимо сравнит его с информацией, которую можно найти в отчетной документации по альтернативной доходности. Например, если руководство предприятия примет решения о переводе части собственных средств в банковский вклад под 10% годовых, тогда как коэффициент рентабельности будет составлять только 5%. В таком случае дальнейшее развитие компании станет нецелесообразным.

Важно помнить о том, что высокие показатели рентабельности далеко не во всех случаях могут указывать на повышенную финансовую отдачу от деятельности организации. В данных рамках, если в капитале большую часть занимают заемные средства, то платежеспособность компании может стать очень низкой. Любой банк в этом случае откажется от предоставления заемных средств.

В соответствии с этим крупные долговые обязательства может привести к развалу предприятия. Стоит отметить, что рассчитывать рентабельность собственного капитала требуется только в тех случаях, когда такой капитал есть. Применение соответствующего коэффициента при анализе может иметь целый ряд ограничений.

Расчёт рентабельности капитала по формуле

В процессе анализа показателя рентабельности капитала важно учитывать определенные обстоятельства. Сама рентабельность в полной мере может отразить текущее финансовое состояние и каждый раз снижается, если компания прибегает к массивным инвестициям, которые направляются напрямую на расширение или преобразование производства.

Для определения актуального уровня затрат в рамках функционирования организации или осуществления инвестиционных проектов возникает необходимость определения актуальной величины капитала. Под соответствующем понятием понимается определенная сумма средств, которая должна быть в обязательном порядке выплачена за использование ресурсов. Другими словами, это расходы организации, направленные на обслуживание долговых обязательств.

В относительном выражении уровень капитала может характеризоваться отношением между затратами на обслуживание и величиной капитала. Все издержки складываются из затрат на обслуживание собственных и заемных средств.

Цену капитала можно рассчитать, используя данные организации с помощью следующей формулы:

Цк = Цск х (Ск/капитал) + Цзк х ( Зк/капитал)

Где:

| Цск | Стоимость собственных средств. |

| Ск | Размер собственного капитала. |

| Цзк | Стоимость заемных средств. |

| Зк | Уровень заемного капитала. |

Сравнение показателей

Сравнение ключевых показателей рентабельности представлено в табличном варианте ниже:

| ROE | ROCE | |

| Кто использует соответствующий коэффициент | Собственники организации | Собственники вместе с инвесторами |

| Основные отличия | В процессе инвестирования предприятие использует средства из собственного капитала | Используются как средства собственного, так и заемного капитала посредством акций. Кроме того, из чистой прибыли происходит вычитание дивидендов. |

| Формула, используемая для расчета | Чистая прибыль разделяется на уровень собственного капитала | Чистая прибыль разделяется на собственный капитал плюс величина обязательств на долгосрочную перспективу. |

| Нормативное значение | Максимизация | |

| Сфера использования | Используется в любой сфере деятельности | |

| Частота осуществления соответствующей оценки | Каждый год | |

| Точность оценки финансового состояния организации | Меньше | Больше |

Для лучшего понимания разницы между коэффициентами рентабельности организации необходимо запомнить, что, если у организации нет привилегированных акций, которые выражаются в обязательствах долгосрочного характера то рассматриваемые значения приводятся к показателю «равно».

Формирование оценки

На показатель рентабельности собственного капитала могут напрямую влиять следующие составляющие:

- эффективность осуществляемых операций, в результате чего получается чистая прибыль от организации;

- отдача от всех активов, находящихся в непосредственной собственности предприятия;

- соотношение средств собственного и заемного характера.

Основной характер отдачи производственного процесса оценивается путем его сравнения с данными, представленными в отчетах по альтернативной доходности. В соответствии с проведенными расчетами бухгалтерский отдел предприятия может прийти к выводу, что дальнейшее развитие организации будет нецелесообразным, а самое главное – заведомо убыточным.

Рентабельность капитала компании может указать на величину прибыли, которую будет получать компания за единицу стоимости собственных ресурсов. Для потенциальных инвесторов именно значение соответствующего показателя является определяющим.

Коэффициент дает четкое представление о том, насколько корректно были использованы инвестиционные средства. При расчете важно учитывать, как внутренние, так и внешние факторы.

Взаимосвязь показателей рентабельности собственного капитала

Взаимосвязь показателей рентабельности собственного капиталаСобственники предприятий вкладывают собственные финансовые ресурсы в рамках формирования уставного капитала организации. Взамен они могут получать определенный процент с прибыли. Кроме того, рентабельность собственных средств может отражать уровень прибыли, которую получит инвестор с каждого вложенного в развитие предприятия рубля.

Стоит отметить факт того, что коэффициент рентабельности в первую очередь показывает организационные доходы, которые направляются, в первую очередь, непосредственно на выручку инвесторов, в качестве которых может выступать любая финансовая организация, и собственников.

buhuchetpro.ru

Рентабельность собственного капитала, Рентабельность активов. Эффект финансового рычага. Прибыль предприятия. Капитал

Известны такие данные по деятельности некоторого производственного предприятия страны:

— выручка от реализации продукции предприятия равна сумме в 22 300 долл.;

— переменные затраты на изготовление продукции равны 14 200 долл.;

— постоянные затраты предприятия составляют 3 150 долл.;

— собственный капитал предприятия – 17 840 долл.;

— долгосрочные кредиты, взятые предприятием в финансовом учреждении — 2 320 долл.;

— краткосрочные кредиты, которые были взяты в банке, составляют 2 890 долл.;

— средняя расчетная ставка процента, соответственно, составляет 28%;

— а также нам известно, что ставка налогообложения равна 22%

Исходя из полученных данных, нужно провести анализ показателей рентабельности предприятия, а также всевозможных (исходя из данных в условии) показателей деятельности предприятия.

Решение:

1. Прежде всего, предлагаю рассчитать, чему будет равна прибыль предприятия до налогообложения, то есть сумма той прибыли, из которой еще не были уплачены никакие прямые или косвенные налоги. Для этого нам необходимо использовать такую формулу, которая показана ниже:

Прибыль предприятия до налогообложения = Выручка от реализации продукции — (Переменные затраты + Постоянные затраты предприятия)

Прибыль предприятия до налогообложения = 22300 — (14200 + 3150) = 4950 долл.

2. Теперь идем далее и рассчитываем размер заемного капитала, то есть того капитала, который был, грубо говоря, взят в кредит. Делается это следующим образом:

Заемный капитал предприятия = Долгосрочные кредиты + Краткосрочные кредиты

Заемный капитал предприятия = 2320 + 2890 = 5210 долл.

3. Теперь, когда у нас есть все необходимые данные, мы можем определить наш следующий показатель, а именно размер всего капитала нашего предприятия, используя такой расчет:

Общая сумма капитала предприятия = Собственный капитал предприятия + Заемный капитал предприятия

Общая сумма капитала предприятия = 17840 + 5210 = 23050 долл.

4. Следующим нашим шагом будет определение рентабельности собственного капитала предприятия, а это, как вы должны знать, отношение всей прибыли предприятия до налогообложения к сумме собственного капитала (но она должна быть среднегодовая и в процентном выражении). Для расчета берем следующую формулу:

Рентабельность собственного капитала = Прибыль предприятия до налогообложения × 100 / Собственный капитал предприятия

Рентабельность собственного капитала = 4950 × 100 / 17840 = 27,75%

5. Теперь нам необходимо провести анализ рентабельности активов (совокупного капитала) данного предприятия, то есть рассчитать некоторый показатель, определение которого вы можете видеть чуть ниже:

Рентабельность активов = Прибыль предприятия до налогообложения × 100 / Общая сумма капитала нашего предприятия

Рентабельность активов = 4950 × 100 / 23050 = 21,47%

6. И последнее, что нам осталось рассчитать – это эффект финансового рычага (или как его еще называют, финансовый леверидж), посредством использования следующей формулы:

Эффект финансового рычага = (Рентабельность активов – Стоимость заемных ресурсов предприятия) × (1 – Ставка налога на прибыль, которую получило предприятие) × Заемный капитал предприятия / Собственный капитал предприятия

Эффект финансового рычага = (21,47 — 28) × (1 — 0,22) × 5210 / 17840 = -6,53 × 0,78 × 0,29 = -1,4771%

Из произведенных расчетов мы можем сделать вывод, что наше предприятие работает стабильно и получает прибыль, но, в тоже время, потенциал роста рентабельности собственного капитала за счет взятия долгосрочных и краткосрочных ссуд в финансовых учреждениях используется не совсем достаточно. В нашем случае, эффект финансового левериджа – это отрицательная величина, следовательно, пользование кредита не выгодно нашему предприятию.

stud-time.ru

Рентабельность собственного капитала (ROE). Формула. Пример расчета для ОАО «КАМАЗ»

Разберем рентабельность собственного капитала. В иностранных источниках коэффициент рентабельности собственного капитала обозначается как ROE – Return On Equity (или Return on shareholders’ Equity), и показывает долю чистой прибыли в собственном капитале предприятия.

Начнем с определения экономической сущности коэффициента рентабельности собственного капитала, затем приведем формулу расчета, как для отечественной, так и для зарубежных форм бухгалтерской отчетности и не забудем еще и поговорить о нормативах данного показателя.

Рентабельность собственного капитала. Экономическая сущность показателя

Для кого нужен данный коэффициент рентабельности собственного капитала?

Это один из важнейших коэффициентов, используемый инвесторами и собственниками бизнеса, который показывает, как эффективно были использованы вложенные (инвестированные) в предприятие деньги.

Отличие рентабельности собственного капитала (ROE) от рентабельности активов (ROA) заключается в том, что ROE показывает эффективность не всех активов (как ROA), а только тех, которые принадлежат собственникам предприятия.

Как использовать коэффициент рентабельности собственного капитала?

Как было сказано выше, данный показатель используется инвесторами и собственниками предприятия для оценки собственных инвестиций в него. Чем выше значение коэффициента, тем инвестиции более доходные. Если же рентабельность собственного капитала меньше нуля, то есть повод задуматься над целесообразностью и эффективностью инвестиций в предприятие в будущем. Как правило, значение коэффициента сравнивается с альтернативными вложениями средств в акции других предприятий, облигаций и, в крайнем случае, в банк.

Важно отметить, что слишком большое значение показателя может негативно влиять на финансовую устойчивость предприятия. Не забывайте главный закон инвестиций и бизнеса: больше доходность – больше риск.

Рентабельность собственного капитала. Формула расчета по балансу

Формула коэффициента рентабельности собственного капитала состоит из деления чистой прибыли предприятия на его собственный капитал:

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал

Все коэффициенты рентабельности для удобства считаются в процентах, поэтому не забудьте умножить полученное значение на 100.

По отечественной форме бухгалтерской отчетности данный коэффициент будет рассчитываться следующим образом:

Коэффициент рентабельности собственного капитала = стр.2400/стр.1300

Данные для формулы берутся из «Отчета о прибылях и убытках» и «Баланса». Раньше в старой форме бухгалтерской отчетности (до 2011 года) коэффициент рассчитывался так:

Коэффициент рентабельности собственного капитала = стр.190/стр.490

По системе МСФО коэффициент имеет следующий вид:

Формула Дюпона для расчета рентабельности собственного капитала

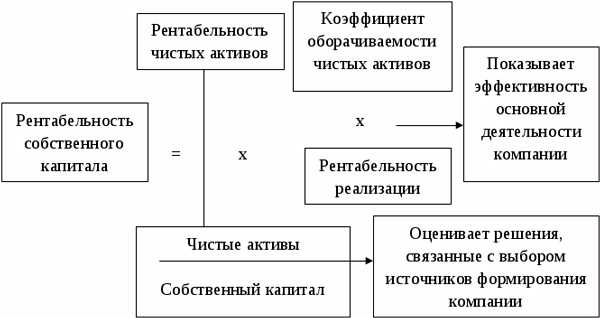

Для расчета коэффициента рентабельности собственного капитала зачастую используется формула Дюпона. Она разбивает коэффициент на три части, анализ которых позволяет лучше понять, что в большей степени влияет на итоговый коэффициент. Другими словами это трехфакторный анализ коэффициента ROE. Формула Дюпона имеет следующий вид:

Коэффициент рентабельности собственного капитала (формула Дюпона) = (Чистая прибыль/Выручка) * (Выручка/Активы)* (Активы/Собственный капитал)

Формула Дюпона впервые была использована в финансовом анализе в 20-е годы прошлого века. Она была разработана американской химической корпорацией DuPont. Рентабельность собственного капитала (ROE) по формуле Дюпона делится на 3 составляющие: операционную эффективность (рентабельность продаж),

эффективность использования активов (оборачиваемость активов),

кредитное плечо (финансовый леверидж).

ROE (по формуле Дюпона) = Рентабельность продаж*Оборачиваемость активов*Кредитное плечо

По сути если все сократить, то получится описанная выше формула, но такое трехфакторное выделение составляющих позволяет лучше определить взаимосвязи между ними.

Коэффициент рентабельности собственного капитала. Пример расчета для ОАО «КАМАЗ»

ROE для ОАО «КАМАЗ» | Рассчитывать коэффициент рентабельности собственного капитала будем для автомобильной корпорации ОАО «КАМАЗ», которая производит грузовые автомобили, спецтехнику и автобусы. |

Для оценки рентабельности собственного капитала необходимо получить финансовую отчетность исследуемой компании. На официальном сайте предприятия ОАО «КАМАЗ» за 4 последних года можно взять финансовые данные. Альтернативным вариантом является использование сервиса InvestFunds, который позволяет получить данные за несколько кварталов и лет. На рисунке ниже показан пример импорта данных по балансу.

Расчет коэффициента рентабельности собственного капитала для ОАО «КАМАЗ». Отчет о доходах

Расчет коэффициента рентабельности собственного капитала для ОАО «КАМАЗ». Балансовый отчет

Рассчитаем коэффициенты за 4 года:

Коэффициент рентабельности собственного капитала 2010 = -763/70069 = -0,01 (-1%)

Коэффициент рентабельности собственного капитала 2011 = 1788/78477 = 0,02 (2%)

Коэффициент рентабельности собственного капитала 2012 = 5761/77091 = 0,07 (7%)

Коэффициент рентабельности собственного капитала 2013 = 4456/80716 = 0,05 (5%)

Наблюдается рост показателя с -1% до 5% за 4 года. Тем не менее, вложения в акции данной компании не целесообразны, т.к. коэффициент рентабельности меньше чем вложение в альтернативные проекты. К примеру, в 2013 году банковская ставка по депозитам была около 10%. Эффективнее было вложить свободные денежные средства в депозит, чем в ОАО «КАМАЗ» (5%<10%).

Помимо оценки рентабельности собственного капитала инвесторам необходимо оценить другие показатели эффективности предприятия: рентабельность активов, рентабельность продаж. В настоящее время одним из важнейших критериев оценки инвестиционной привлекательности предприятия является эффективность системы продаж предприятия. Более читайте в статье: «Рентабельности продаж (ROS). Формула. Расчет на примере ОАО «Аэрофлот»«.

Рентабельность собственного капитала. Норматив

В среднем значение ROE в США и Великобритании равняется 10-12%. Для инфляционных экономик значение коэффициента выше. По данным международного рейтингового агентства S&P коэффициент рентабельности капитала российский предприятий составил 12% в 2010 году, прогноз на 2011 года был – 15%, на 2012 – 17%. Отечественными экономистами считается, что 20% — нормальное значение для рентабельности собственного капитала.

Главный критерий оценки коэффициента рентабельности собственного капитала – это сравнение его с альтернативной доходностью, которую может получить инвестор от вложения в другие проекты. Как было разобрано в примере выше, вкладываться в ОАО «КАМАЗА» было не эффективно.

Автор: Жданов Василий Юрьевич, к.э.н.

finzz.ru

АНАЛИЗ РЕНТАБЕЛЬНОСТИ — инвестиционный и финансовый анализ, программы и семинары, бизнес-план, управление инвестиционными проектами, бюджетирование.

2.10. АНАЛИЗ РЕНТАБЕЛЬНОСТИ

Цель анализа рентабельности — оценить способность предприятия приносить доход на вложенный в предприятие капитал.

От уровня рентабельности зависит инвестиционная привлекательность организации, величина дивидендных выплат.

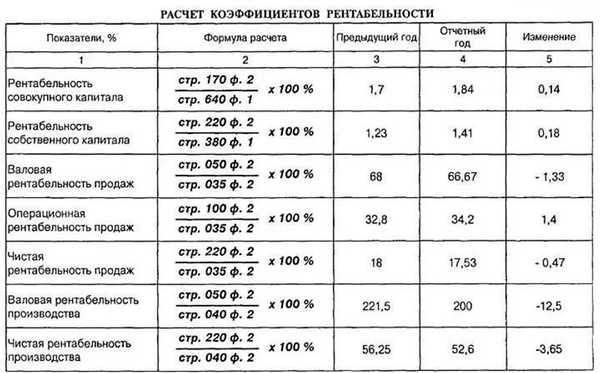

Характеристика рентабельности предприятия базируется на расчете трех основных показателей — рентабельности всего капитала, собственного капитала и акционерного капитала (таблица 19 стр. 205).

Рентабельность всего капитала всех активов показывает, сколько чистой прибыли без учета стоимости заемного капитала приходится на рубль вложенного в предприятие капитала. В международной практике финансового анализа показатель рентабельности всего капитала определяется по формуле:

где Проценты 2 — величина начисленных в анализируемом периоде процентов по кредитам, уменьшающих налогооблагаемую прибыль, ден. ед.;

Проценты 1 — начисленные в анализируемом периоде проценты по кредитам, не уменьшающие налогооблагаемую прибыль, ден. ед.

Ставка НП — ставка налога на прибыль, %.

Валюта Баланса определяется как средняя величина общей величины пассивов в рассматриваемом периоде, то есть как

[Итого пассивов (на начало периода) + Итого пассивов (на конец периода)]/2

В расчетах используются данные за период (не нарастающим итогом).

В настоящее время нередкой является ситуация, когда при расчете рентабельности всего капитала несколько отходят от классического алгоритма расчетов — в числителе формулы рассматривается исключительно чистая прибыль. Данный ход делает три основных показателя рентабельности более сопоставимыми, так как в этом случае используется единая база расчета — величина чистой прибыли.

Рентабельность собственного капитала характеризует эффективность использования вложенных в организацию собственных средств. Рентабельность собственного капитала показывает, сколько чистой прибыли приходится на рубль собственных средств.

Аналогично рассчитывается и интерпретируется рентабельность акционерного капитала, определяемая как отношение чистой прибыли к величине акционерного (уставного) капитала организации.

Для оценки результата деятельности отдельных предприятий и сравнения предприятий между собой необходимо, чтобы показатели рентабельности были представлены в адекватном для сравнения виде.

Так как в расчетах показателей рентабельности используются данные за анализируемый период, результат расчетов будет напрямую зависеть от продолжительности этого периода. Сравнение показателей рентабельности Re1=5% (Предприятие 1) и Re2 =8% (Предприятие 2) является корректным, только если оба коэффициента определены за одинаковые по продолжительности периоды анализа — то есть оба показателя рассчитаны за месяц, квартал, полугодие, год.

Если же Предприятие1 проводило расчет по кварталам, а Предприятие2 — по годам, то в сопоставимом виде показатели рентабельности будут иметь значения Re1 = 5%* [360 дней/ 90 дней] = 20%, Re2=8%. Таким образом, сопоставимость показателей рентабельности будет обеспечена, если показатели будут приведены к единому интервалу анализа, например, к году.

Представление показателей рентабельности в годовом измерении наиболее удобно. Стоимость капитала на рынке (процентные и депозитные ставки) и макроэкономическое окружение (инфляция, ставка рефинансирования) характеризуются показателями в годовом выражении. При расчете рентабельности в годовом выражении создается адекватная база для оценки результатов деятельности конкретного предприятия и сравнения различных предприятий между собой.

Показатели рентабельности рекомендуется приводить к годовому измерению. Приведение показателей к годовому измерению осуществляется с помощью сомножителя [360/Продолжительность интервала анализа в днях]

Для анализа эффективности управления структурой источников финансирования предприятия рассчитывается так называемый эффект рычага. Суть эффекта рычага заключается в следующем:

Предприятие, используя заемные средства, увеличивает либо уменьшает рентабельность собственного капитала. Снижение или увеличение рентабельности собственного капитала зависит от средней стоимости заемного капитала (средней процентной ставки) и размера финансового рычага.

Финансовым рычагом называется соотношение заемного и собственного капитала организации:

Рекомендуется использовать в расчетах средние значения заемного и собственного капитала в анализируемом периоде — (данные на начало периода + данные на конец периода)/2. Однако встречается подход, при котором используются не средние, а абсолютные значения собственного и заемного капитала на конкретную анализируемую дату. Выбор метода расчетов — на основании средних значений или значений на конкретную отчетную дату — осуществляется в индивидуальном порядке.

Не сложно заметить, что финансовый рычаг — показатель, обратный коэффициенту автономии (1/Коэффициент автономии).

Средняя процентная ставка рассчитывается как отношение общей стоимости заемного капитала в анализируемом периоде к величине заемного капитала.

где Проценты в СБ — начисленные в анализируемом периоде проценты

по кредитам, включаемые в себестоимость продукции, ден. ед.;

Проценты из прибыли — начисленные в анализируемом периоде проценты по кредитам, относимые на финансовые результаты, ден. ед.; Проценты, относящиеся на финансовые результаты, не очищаются на величину ставки налога на прибыль.

Заемный капитал определяется как [Заемный капитал (на начало периода) + Заемный капитал (на конец периода)]/2

Разница рентабельности всего капитала и средней процентной ставки носит название дифференциал рычага. Дифференциал рычага предоставляет информацию для выбора целесообразной структуры источников финансирования. В данном случае под выбором целесообразной структуры источников финансирования понимается выбор наиболее «дешевых» для организации источников.

Произведение финансового рычага на его дифференциал определяет величину эффекта рычага

Знак эффекта рычага (дифференциала рычага) отражает целесообразность увеличения заемного капитала:

- эффект рычага положительный — увеличение заемного капитала повышает рентабельность собственного капитала.

- эффект рычага отрицательный — увеличение заемного капитала нецелесообразно, это снижает рентабельность собственного капитала.

То есть если рентабельность всего капитала меньше стоимости заемных источников финансирования, целесообразно увеличивать долю собственных средств.

Абсолютное значение эффекта рычага отражает степень влияния структуры источников финансирования на рентабельность собственного капитала.

Влияние структуры источников финансирования на рентабельность собственного капитала можно представить в виде формулы:

При расчете показателей рентабельности необходимо использовать единый подход — проводить расчет на основании средних значений за период анализа, либо на основании значений на конкретную отчетную дату. Это обеспечит сопоставимость результатов расчета.

Анализ факторов, повлиявших на изменение рентабельности собственного капитала, проводится с помощью формулы DUPONT. Формула DUPONT устанавливает взаимосвязь между рентабельностью собственного капитала и тремя основными финансовыми показателями предприятия: прибыльностью продаж, оборачиваемостью всех активов и финансовым рычагом в одной из его модификаций.

Оценка влияния изменений перечисленных показателей на рентабельность собственного капитала производится с помощью приема цепных подстановок. Согласно этому приему наибольшее влияние оказывает показатель, имеющий максимальную абсолютную величину коэффициента влияния.

Рентабельность собственного капитала и финансовая устойчивость имеют обратную зависимость. Достаточно обратить внимание на формулы коэффициента автономии и рентабельности собственного капитала.

При увеличении собственного капитала возрастает финансовая устойчивость организации и снижается рентабельность собственных средств. В связи с этим утверждение, что для предприятия всегда целесообразно увеличение собственного капитала является неоднозначным. Собственных средств должно быть достаточно для обеспечения финансовой устойчивости. Задача финансового менеджмента на предприятии — обеспечив финансовую устойчивость, способствовать росту рентабельности собственного капитала.

www.alt-invest.ru