Прочие обязательства в балансе строка 1550

Каждое предприятие, как «единица» хозяйственной жизни страны, участвует в кругообороте ресурсов в экономике, потребляя сырье и прочие материальные ресурсы — продукт, произведенный иными «единицами» экономики и производя продукцию, которая будет востребована прочими предприятиями и населением. Для обеспечения возможности существования ему необходимы финансовые ресурсы (пассивы), которые обеспечат приток новых материальных ресурсов для дальнейшего существования.

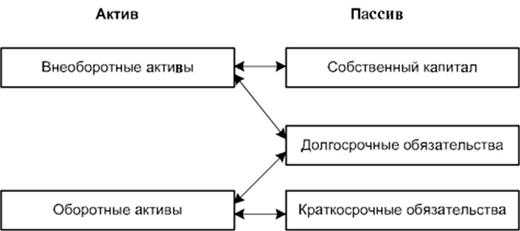

Баланс как способ отражения обязательств

Средства и ресурсы, принимая участие в обеспечении деятельности, постоянно видоизменяются. Чтобы обеспечить максимально эффективную работу субъекта хозяйствования, нужно знать, из чего состоят средства(активы) предприятия, и из каких ресурсов (пассивов) он и формируются, какая цель их существования.

Балансирование — это способ группирования активов и пассивов предприятия или учреждения на определенную дату в денежной оценке, составление таблицы, где левая (активная) часть обязательно должна равняться (правой) пассивной, где как в природе — когда «убывает» в одном месте, обязательно «прибывает» в другом. Форма баланса утверждена положениями о бухгалтерском учете.

Статья баланса — это запись, отражающая либо средства предприятия, либо их источники. Исходником для заполнения строк являются соответствующие записи по счетам бухгалтерского учета. Статьи в балансе сформированы в разделы по принципу назначения, срочности и оборачиваемости.

Бухгалтерский баланс — это своеобразная «моментальная фотография» субъекта хозяйствования, поэтому реальное отображение активов и пассивов разрешает оценить «здоровье» предприятия и способ «лечения» в случае необходимости. Необходимый ответ на главный вопрос о задолженности — кому мы должны, сколько, что обязаны уплатить, чьими средствами пользуемся, представлен в пассиве баланса.

Группирование обязательств предприятия

Обязательства — это задолженность, которую нужно погасить. Если от итога баланса отнять сумму обязательств, то выйдет ответ на самый главный вопрос учета — сколько фактически стоит предприятие, чем оно может располагать.

Все обязательства предприятия можно поделить на следующие группы:

По сроку:

- Долгосрочные;

- Краткосрочные.

Типу возникновения:

- Внешние;

- Внутренние.

Назначению:

- Целевые;

- Нецелевые.

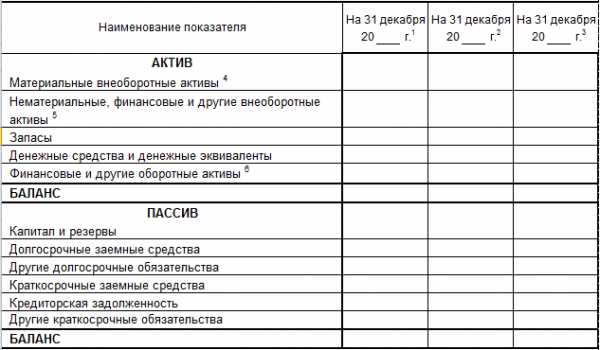

Обязательства предприятия находят отражение в четвертом и пятом разделах баланса, соответственно срокам их погашения:

- Долгосрочные — сверх 12 месяцев — 4 раздел пассива;

- Краткие по сроку — до 365 дней — 5 раздел.

Иначе, текущие обязательства обобщаются записью 1500 баланса, отражая в себе суммы строк 1510, 1520, 1540, 1530, 1550.

Формирование строки 1550 баланса

Текущие обязательства предприятия, что не могут быть отражены по «целевым» строчкам и имеют длительность менее 365 дней, прописываются в строке 1550 баланса.

К ним можно причислить:

- Обязательства застройщика по целевым средствам, если до срока окончания договора менее 365 дней;

- Средства фондов текущих расходов, закрепленные уставом предприятия;

- Депонированные выплаты персоналу;

- Суммы налога на добавленную стоимость, вычтенные при предоплате и которые должны быть уплачены в бюджет при поступлении товаров или услуг.

В Правилах бухучета 4/99 (п.11) есть уточнение — запись по строке 1550 производится только при установлении их несущественности, то есть они не будут кардинально влиять на финансовую оценку предприятия, но должны быть показаны для точности учета.

Сальдо по строке 1550 складываются из кредитовых сальдо по счетам и субсчетам 76 и 86 на дату отчета.

Отображать в балансе суммы налога на добавленную стоимость, вычтенные при уплате аванса (предоплаты) и надлежащие восстановлению, не стоит. Эти суммы сальдируют с авансами (предоплатами), указанными в составе дебиторской задолженности (письмо Минфина России от 9 января 2013 г. № 07-02-18/01). В итоге предоплаты уплаченные отражаются без налога. Это приведет к уменьшению суммы баланса на размер соответствующего НДС.

Учет прочих обязательств на предприятии

Для учета прочих обязательств на предприятиях и учреждениях открывается счет 76 «Расчеты с разными дебиторами и кредиторами». Он обобщает информацию о расчетах по страхованию, претензиям различного типа, сумм депонированной по различным претензиям заработной платы сотрудников по решениям судов, исполнительным и прочим постановлениям.

К этому счету для детализации обязательно открываются субсчета:

- 76-1 — отображает суммы по страхованию;

- 76-2 — показывает суммы по претензиям различного рода;

- 76-4 — отображает задолженность по депонированным суммам.

Большинство записей по счету 76 является существенным для учета и прописывается по иным строкам баланса.

При отображении в балансе нельзя сальдировать суммы записей по активах и пассивах (дебетовым и кредитовым остатками счета 76) (п. 34 ПБУ 4/99).

Строчка 1550 «Прочие обязательства» равно кредитовому остатку по счету 86 (относительно прочих краткосрочных обязательств) и сумме такого же остатка по счету 76 (иные краткосрочные обязательства).

По строке баланса 1550 целевые средства могут быть отражены как информация о суммах, предназначенных для целевого финансирования, которые поступают застройщику, если до передачи объекта осталось менее 365 дней.

Для этого формируется перенос сальдо со счета 86 «Целевые фонды и целевое финансирование». При сроке обязательства более года — эта сумму прописывается по 1450 строке баланса.

Суммы остатков средств целевого финансирования, поступившего в иностранной валюте, повторному корректированию или пересчитыванию для выражения в бухгалтерской отчетности не подлежат. Их показывают в по курсу, бывшему действительным на дату их принятия на баланс.

buh-spravka.ru

Прочие краткосрочные обязательства 1550

Определение

Прочие краткосрочные обязательства 1550 — это прочие обязательства организации, срок погашения которых не превышает 12 месяцев:

- целевое финансирование, полученное организациями-застройщиками от инвесторов и порождающее обязательство по передаче им построенного объекта в течение 12 месяцев после отчетной даты;

- суммы НДС, принятые к вычету при перечислении аванса (предоплаты) и подлежащие восстановлению к уплате в бюджет при фактическом получении товаров, работ, услуг либо при возврате перечисленного аванса;

- фонды специального назначения на финансирование текущих расходов.

Данные обязательства могут быть как положительным, так и отрицательным фактором изменения финансового состояния.

Лично на мой взгляд они являются позитивным признаком, так как они выступают либо в форме резервов (п. 3), либо в форме заранее полученного дохода (п. 1).

Формула расчёта (по отчётности)

Строка 1550 бухгалтерского баланса

Норматив

Не нормируется

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Не нормируется

Если показатель ниже нормы

Не нормируется

Если показатель увеличивается

Обычно позитивный фактор

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов, anfin.ru

anfin.ru

Раздел V «Краткосрочные обязательства» — Мегаобучалка

В этом разделе пассива баланса отражаются статьи кредиторской задолженности, срок погашения которой находится в пределах 12 месяцев после отчетной даты:

· Кредиторская задолженность;

· Задолженность перед участниками (учредителями) по выплате доходов;

· Доходы будущих периодов;

· Резервы предстоящих расходов;

· Прочие краткосрочные обязательства.

В бухгалтерском балансе сумма задолженности организации по кредитам и займам отражается с учетом причитающихся к уплате процентов на конец отчетного периода.

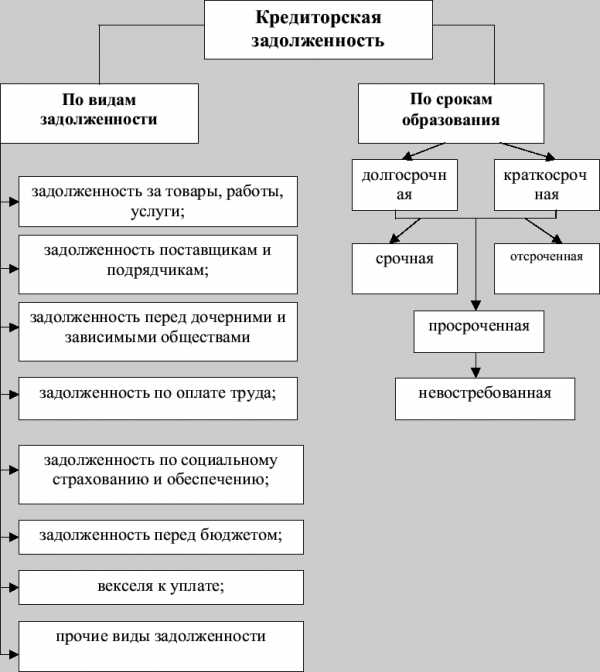

Краткосрочная кредиторская задолженность, отличная от краткосрочных обязательств в форме займов и кредитов, представляется в бухгалтерском балансе по строке 620. Она объединяет различные виды обязательств перед поставщиками и подрядчиками, перед персоналом организации, перед государственными внебюджетными фондами, перед бюджетом по налогам и сборам, прочие.

Кредиторские обязательства (задолженность) перед поставщиками и подрядчиками – это остаток невыплаченных сумм за полученные от них товары и услуги.

Задолженность перед персоналом организации представляет собой остаток невыплаченной заработной платы на дату составления баланса.

Задолженность перед государственными внебюджетными фондами – это обязательства по единому социальному налогу (ЕСН), который зачисляется в Пенсионный фонд РФ, Фонд социального страхования РФ и Фонды обязательного медицинского страхования РФ и предназначен для мобилизации средств на реализацию прав граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Обязательства перед бюджетом по налогам и сборам представляют собой остатки задолженности по налогу на добавленную стоимость, налогу на прибыль, налогу на имущество, на недвижимость и др. Это кредитовый остаток на счете 68 «Расчеты по налогам и сборам».

В статье Прочие кредиторы показывается задолженность организации по расчетам, данные о которых не отражены по другим статьям этой группы краткосрочных обязательств. Например, здесь отражаются суммы задолженности перед подотчетными лицами, обязательства по взносам по обязательному и добровольному имущественному страхованию и т. д.

В статье Задолженность перед участниками (учредителями) по выплате доходов (строка 630) отражается задолженность организации перед ее учредителями, которая представляет собой кредитовое сальдо (остаток) счета 75 «Расчеты с учредителями» (субсчет 2 «Расчеты по выплате доходов»).

Статья Доходы будущих периодов (строка 640) показывает сумму доходов организации, которые получены в отчетном периоде, но относятся к будущим периодам, например, получение арендной платы за несколько месяцев, безвозмездные поступления, предстоящие поступления задолженности по недостачам, выявленным за прошлые годы и др. Сумма доходов будущих периодов равна кредитовому остатку счета 98 «Доходы будущих периодов».

Статья Резервы предстоящих расходов (строка 650) отражает сумму расходов, зарегистрированных в целях равномерного включения их в затраты на производство и расходы на продажу. Это могут быть: резервы на оплату отпусков работникам организации, на ремонт основных средств, на подготовительные работы в связи с сезонным характером производства. Сумма резервов представляет собой кредитовое сальдо счета 96 «Резервы предстоящих расходов и платежей».

По строке баланса Прочие краткосрочные обязательства (строка 660) показывается сумма краткосрочных пассивов не нашедших отражения в других статьях раздела V «Краткосрочные обязательства» баланса.

По разделу V пассива баланса подводится итог (строка 690), который вместе с итогами раздела III и IV пассива показывает общий итог пассива баланса, то есть общую сумму источников средств организации.

К бухгалтерскому балансу (форма N1) прилагается Справка о наличии ценностей, учитываемых на забалансовых счетах. (см. Приложение 3). Это составная часть баланса. В ней отражается стоимость ценностей, учтенных «за балансом».

Забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т. п.), условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями.

В строке 910 «Арендованные основные средства» отражаются основные средства, которые не принадлежат организации на праве собственности. Из общей суммы основных средств выделяется стоимость основных средств находящихся у организации по договору лизинга.

По строке 920 «Товарно-материальные ценности, принятые на ответственное хранение» отражается стоимость неоплаченных материалов, если договором предусмотрен переход права собственности на них после оплаты. Здесь отражается также стоимость материалов проданных, но оставленных на складе организации на ответственное хранение.

По строке 930 «Товары, принятые на комиссию» отражается стоимость товаров, которые организация собирается продавать по договору комиссии на договорных основах (договор поручения или агентский договор).

«Списанная в убыток задолженность неплатежных дебиторов» строка 940 предназначена для списания с баланса суммы задолженности, когда должник признан банкротом или прошло три года с момента ее возникновения.

Суммы гарантий, которые организация получила от других организаций, записываются по строке 950 «Обеспечения обязательств и платежи полученные».

Если гарантии выдает организация, то суммы их показываются по строке 960 «Обеспечение обязательств и платежей выданные».

Если организация имеет объекты жилищного фонда, которые не используются для получения дохода по ним, в бухгалтерском учете начисляется не амортизация, а износ (п. 17 ПБУ 6/01). Сведения о начисленных суммах указываются в строке 970 «Износ жилищного фонда».

Сумма износа по объектам внешнего благоустройства отражается в строке 980 «Износ объектов внешнего благоустройства и других аналогичных объектов».

Строку 990 «Нематериальные активы, полученные в пользование» заполняют организации, которые получили право на использование объектов интеллектуальной собственности: товарного знака, изобретения, компьютерной программы и т. п. Такие нематериальные активы учитываются за балансом по стоимости указанной в договоре.

megaobuchalka.ru

П2 Краткосрочные пассивы

Определение

П2 Краткосрочные пассивы — это обязательства, платежи по которым должны быть осуществлены в пределах 12 месяцев от даты, на которую составлена отчётность, за исключением кредиторской задолженности (поскольку она должна быть в основном погашена значительно быстрей — в пределах 3 месяцев).

Существует несколько подходов к расчёту данной величины, что создаёт сложности выбора конкретной формулы, хотя объективно результаты расчётов обычно не отличаются друг от друга, поскольку строки, которые по-разному учитываются в этих подходах, в реальной отчётности очень часто просто равны нулю.

Первый вариант — это просто все краткосрочные обязательства (то есть итог раздела 5) минус кредиторская задолженность.

Или, что то же самое — сложение всех статей этого раздела, кроме кредиторской задолженности: краткосрочные заёмные средства, доходы будущих периодов, резервы предстоящих расходов и платежей (оценочные обязательства), прочие краткосрочные обязательства.

Второй вариант — это сложение только краткосрочных займов и прочих обязательств.

Третий вариант — это сложение краткосрочных займов, резервов предстоящих расходов и платежей (оценочных обязательств), прочих краткосрочных обязательств.

Наличие этих разных вариантов связано с тем, что некоторые авторы считают, что доходы будущих периодов и резервы предстоящих расходов и платежей (оценочные обязательства) либо целиком, либо частично относятся к долгосрочным обязательствам.

Тем не менее, по определению резервы предстоящих расходов и платежей (оценочные обязательства), которые отражаются в краткосрочных обязательствах, формируются на срок менее 12 месяцев, поэтому второй вариант сразу отпадает.

А вот доходы будущих периодов — имеют двойственную природу.

С одной стороны, они получены сейчас, то есть и обязательства по ним возникают в краткосрочном периоде, с другой стороны относятся эти доходы к будущим периодам, то есть обязательства длятся более года.

В большинстве случаев у предприятий доходы будущих периодов равны нулю, и не имеет значения — где вы их учитываете.

В сервисах anfin.ru эти доходы учитываются в составе долгосрочных обязательств. То есть используется третий вариант.

Формула расчёта (по отчётности)

Строка 1510 плюс строка 1540 плюс строка 1550 бухгалтерского баланса (с позиции финансового менеджмента)

или

Строка 1510 плюс строка 1530 плюс строка 1540 плюс строка 1550 бухгалтерского баланса (с позиции бухучёта)

Для финансового менеджмента и финансового анализа разумней считать по первому варианту.

Норматив

Не нормируется

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Не нормируется

Если показатель ниже нормы

Не нормируется

Если показатель увеличивается

Скорее негативный фактор

Если показатель уменьшается

Скорее позитивный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов, anfin.ru

anfin.ru

Краткосрочные обязательства

Краткосрочные обязательства – долги юридического лица, которые должны быть погашены в срок до одного года с момента наступления отчетной даты. В краткосрочные обязательства компании включается задолженность по банковским займам (на срок до 12 месяцев), кредиторская задолженность, долги перед учредителями по выплате дивидендов, резервы расходов и так далее.

Краткосрочные обязательства – суммарная задолженность, которую компания обязуется выплатить в срок до 12 месяцев за счет текущих активов. То, что остается после выплаты краткосрочных обязательств (разница между текущими активами и обязательствами) – это и есть оборотный капитал предприятия.

Сущность краткосрочных обязательств

Для решения первостепенных задач большинство компаний вынуждено прибегать к краткосрочным займам и использованию внутренних источников. При этом своевременность выплат по таким обязательствам – одна из основных задач руководства. С момента зачисления средств, являющихся частью краткосрочных обязательств, они не принадлежат компании, а лишь используются ею ограниченный период времени, а именно до момента погашения. По своей сущности краткосрочные обязательства имеют много общего с обычным заемным капиталом.

Как одна из форм кредитных средств, краткосрочные обязательства обладают следующими особенностями:

1. Общий объем краткосрочных обязательств оказывает неизменное влияние на длительность финансового цикла компании, а именно на размер капитала, необходимого для пополнения оборотных средств. Чем больше краткосрочные обязательства, тем меньший объем средств придется привлекать компании для покрытия текущих нужд.

2. Краткосрочные обязательства для компании – это бесплатный источник применяемого заемного капитала.

3. Общий объем краткосрочных обязательств компании непосредственным образом зависит от деятельности компании на рынке. Чем активнее производство и выше объемы продаж товаров, тем больше и расходы предприятия. Таким образом, возрастает и сумма предстоящих расходов. На практике если коэффициент финансового левериджа остается неизменным, то и потребности в заемном капитале также не растут.

4. Прогнозирование краткосрочных обязательств на перспективу, как правило, несет оценочный характер. Это вызвано тем, что большую часть начислений, являющихся основой таких обязательств почти невозможно рассчитать. Основная причина – неопределенность большинства параметров для будущей работы компании.

5. Объем краткосрочных обязательств находится в прямой зависимости от периодичности совершения выплат по начисленным средствам. Такая зависимость платежей по счетам, являющихся частью краткосрочных обязательств компании, от внешних факторов позволяет определить возможность и уровень регулирования источников в процессе управления.

6. Краткосрочные обязательства всегда погашаются за счет текущих средств компании, то есть ресурсов, которые применяются в повседневной хозяйственной деятельности. Именно эта особенность и отличает краткосрочные обязательства компании от долгосрочных. Кроме этого, краткосрочный капитал имеет еще один важный признак – он может быть обращен в денежный эквивалент и быть использованным в течение одного балансового периода (как правило, это 12 месяцев).

7. Краткосрочные обязательства должны находить отображение в отчете компания (раздел — пассив).

Краткосрочная задолженность выражается специальным коэффициентом. Данный показатель отображает, какова доля краткосрочных обязательств в компании по отношению к суммарному долгу. Для расчета применяется следующая формула расчета коэффициента краткосрочных обязательств :

Ккз = Краткосрочные обязательства/ (Краткосрочные + Долгосрочные обязательства).

Полученное значение показывает зависимость предприятия от краткосрочных долгов. Чем выше данный коэффициент, тем большую финансовую устойчивость и платежеспособность имеет компания.

Классификация краткосрочных обязательств

Учет обязательств – одна из главных задач при составлении финансового отчета. При этом все обязательства условно делятся на два вида – краткосрочные (текущие) и долгосрочные (нетекущие).

К краткосрочным обязательствам компании можно отнести – долги по краткосрочным векселям, дивиденды к выплате учредителям компании (держателям акций), кредиторскую задолженность, анонсы, налоговые платежи, начисленные обязательства. Сюда же стоит включить условную оплату, возвращаемые депозиты (оформленные на срок до 12 месяцев), авансы, незаработанные доходы, долги до востребования, части долгосрочной задолженности, которые должны быть выплачены в небольшой промежуток времени.

При этом краткосрочные обязательства можно классифицировать по ряду признаков:

1. Операционные обязательства — налоги, арендная плата, полученные компанией авансы, долги по полученным материалам (товарам, сырьевой продукции), текущие налоги к выплате, уже начисленная зарплата для руководителей и персонала предприятия.

2. Краткосрочные обязательства, которые должны быть покрыты в течение одного года с момента составления отчета. К ним можно отнести части долгосрочных обязательств, требующие погашения в ограниченные сроки (до одного года), а также долги предприятия по необоротным активам.

3. Средства, которые понадобятся для погашения расходов компании в ближайший год с момента составления отчета. К ним можно отнести – компенсацию работникам за отпуска, начисление бонусов и прочие расходы.

Кроме этого, краткосрочные обязательства могут быть условными. Причина их появления – существование ряда факторов, способствующих появлению неопределенности по отношению к будущим доходам или убыткам компании. К примеру, всегда сохраняется опасность бедствий на территории, где работает предприятие. Это неизменно сказывается на всем производственном цикле. Такие неопределенности можно условно разделить на три типа – небольшая, средняя вероятность и большая.

Виды и особенности краткосрочных обязательств

Сегодня есть несколько видов краткосрочных обязательств, каждый из которых имеет свои характерные черты:

1. Кредиторская задолженность часто носит название счета к оплате или торгового счета. По своей сути – это стандартная форма расчета за получаемые предприятием услуги или товары потребления, а также приобретаемое сырье в период текущей деятельности предприятия. Такой тип задолженности применяется для проведения платежей по торговым сделкам, обслуживающим основные функции компании. Сроки покрытия кредиторской задолженности, как правило, оговариваются договором между поставщиком продукции (услуг, товаров, сырья) и компанией. Кроме этого, период погашения таких обязательств может задаваться непосредственно поставщиком продукции.

2. Краткосрочные векселя. Такой вид ценных бумаг может применяться для решения той же задачи, что и использование кредиторской задолженности. По сути, это платежное средство компании при получении товаров или услуг, которые не используются в основной деятельности. К таким видам активов можно отнести и долгосрочные обязательства компании, которые должны быть погашены в сжатые сроки.

Краткосрочные векселя могут быть обеспеченными или не обеспеченными. Здесь многое зависит от условий соглашения сторон. В роли обеспечения по ценной бумаге может выступать право ареста имущества или непосредственно закладная на недвижимость компании. Если у предприятия есть краткосрочные обязательства по краткосрочным векселям, то в отчетности должны точно указываться активы, применяемые в качестве обеспечения.

Кроме этого, векселя могут быть процентными и беспроцентными. В первом случае на ценной бумаге обязательно указывается процентная (объявленная) ставка. На беспроцентных векселях подобной цифры не указано, но выплата дополнительного процента все равно производится. На практике расчет берется фактическая (рыночная) ставка процента.

3. Авансы и депозиты. Такие платежи становятся все более популярными у различных субъектов рыночной деятельности. К примеру, компания может запросить авансовый платеж, который в случае отказа второго партнера от сделки, покроет хотя бы часть убытков.

4. Часть долгосрочной задолженности, которая должна быть покрыта в определенные сроки (ограничены отчетным периодом). Подобные долги относятся к краткосрочным обязательствам и учитываются при расчете платежей.

5. Начисленные платежи. Сюда входят текущие выплаты, связанные с заработной платой сотрудников компании (в том числе и руководства), погашением начисленных по кредиту процентов и так далее.

6. Налоги. Эта статья расходов является обязательной и неизменно входит в структуру краткосрочных обязательств. Сюда включены все средства, которые перечисляются в пользу центральных или местных органов власти.

7. Перечисления по требования кредитодателя также должны учитываться в балансе компании в разделе краткосрочных обязательств.

8. Выплаты дивидендов держателям ценных бумаг компании (облигаций, акций). Такие платежи, как правило, совершаются после подведения итогов компании и сдачи годовой отчетности.

9. Долги по заработной плате. Такая статья расходов может возникать в случае, если компания не рассчиталась с сотрудниками.

О краткосрочных обязательствах читайте на Answr.pro

Будьте в курсе всех важных событий United Traders — подписывайтесь на наш телеграм-канал

utmagazine.ru