66 счет — проводки по краткосрочным кредитам и займам 2018

Зачастую нормальная жизнедеятельность предприятия не может обойтись без кредита, поскольку возникает необходимость в привлечении дополнительных оборотных средств. Кредит или займ – это денежная сумма, которая выдается на условиях возврата, срок которого четко оговоренный и под определенный процент.

Иногда кредит может иметь целевой характер, что исключает его использование на другие нужды организации. В зависимости от сроков возврата кредита они делятся на краткосрочные (если срок кредитования не превышает 12 месяцев) и долгосрочные. В этой статье мы с вами рассмотрим основные проводки по 66 счету — «Расчеты по краткосрочным кредитам и займам».

Как отобразить поступление и возврат кредитных/займовых денежных средств или ТМЦ в проводках 66 счета?

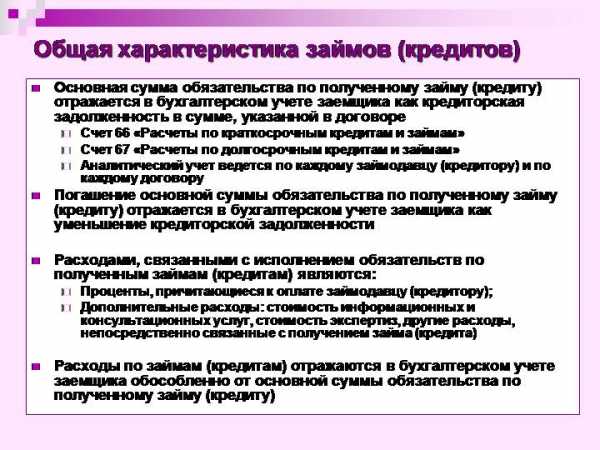

Для отображения краткосрочных кредитных операций используется специальный счет бухгалтерского учета 66 «Расчеты по краткосрочным кредитам и займам», на котором отображается информация о получении и возвращении краткосрочных кредитов и займов предприятия. Бухгалтерский счет 66 является пассивным, таким образом, все поступления отображаться по кредиту этого счета, а погашения задолженностей (возврат займа) по дебету.

Аналитический учет кредитных операций позволяет разграничить информацию относительно источников займа (кредитов) согласно заключенным договорам.

Субсчета 66 счета

Особенности использования пассивного счета 66 в проводках

Счет 66 используется для учета кредитных средств, причем не, только национальных. Так, при получении кредита в иностранной валюте для отображения их в учете они обязательно переводятся в рубли, согласно установленного курса Центральным банком России, который действует на дату зачисления инвалюты.

Получение кредитных денежных средств отображается по кредиту счета 66 с дебетом счетов денежных средств, а именно:

Получение займов или кредитов несет за собой некую долю затраты, которые у предприятия возникнут в будущем – это проценты по кредиту, комиссия по управлению им и курсовые разницы, которые возникают при переводе одной валюты в другую. Все эти расходы или доходы (если курсовая разница положительная) учитываются в составе операционных затрат по 91/1 счету «Прочие доходы и расходы».

Могут также возникнуть дополнительные расходы, связанные с оформлением и получением кредита, которые учитываются также в составе операционных затрат, но на отдельном счете бухгалтерского учета 60 «Расчеты с поставщиками и подрядчиками». К ним могут относиться юридические и консультационные услуги, проведенные экспертизы, услуги связи и прочие расходы (по дебету счет 91/2, а по кредиту 60).

Погашение кредитных средств, уплата процентов и банковской комиссии ежемесячно отображается по дебету 66 счета в корреспонденции со счетами наличных, безналичных или валютных денежных средств (50, 51, 52).

Следует отметить, что счет 66 также может использоваться для учета выпуска и размещения облигаций, если при помощи их были привлечены краткосрочные займы. Если облигация размещается по цене выше от номинальной, то дебету будет 51 счет, а по кредиту 66 и 98 «Доходы будущих периодов». Если же облигация размещается по цене ниже от номинальной, то эта разница доначисляется равномерно с кредита 66 в дебет 91. Проценты к уплате учитываются обособленно такой проводкой: дебет 91 и кредит 66.

Таблица типовых проводок по счету 66 «Расчеты по краткосрочным кредитам и займам»

| Д-т | К-т | Описание проводки | |

| 50 (51,52) | 66 | Получение краткосрочного кредита наличными, на расчетный или валютный счет | 100000,00 |

| 91/1 | 66 | Начисление процентов и банковской комиссии за использование кредита | 2000,00 |

| 66 | 50 (51,52) | Погашение полученного кредита, начисленных процентов и банковской комиссии | 102000,00 |

| 66 | 62 | Погашение краткосрочного займа взаимозачетом с покупателями за продукцию | 50000,00 |

| 66 | 66 | Погашение краткосрочного кредита за счет новооформленного | 70000,00 |

| 66 | 91/1 | Включение положительной курсовой разницы по краткосрочному кредиту в инвалюте в состав доходов | 10000,00 |

| 60 | 66 | Реструктуризация текущей задолженности перед поставщиком в краткосрочную | 150000,00 |

| 66 | 91 | Включение в состав прочих доходов простроченную задолженность по краткосрочному кредитованию за счет истечения срока исковой давности | 15000,00 |

| 41 (10) | 66 | Получены товары (материал) в счет договора краткосрочного кредитования | 80000,00 |

| 91/2 | 60 (76) | Включение дополнительных затрат в состав операционных | 50000,00 |

| 91/2 | 66 | Начисление отрицательной курсовой разницы по краткосрочному кредитованию в инвалюте | 10000,00 |

Учет краткосрочных и долгосрочных кредитов. Проводки по счетам 66 и 67

В статье поговорим о том, что такое краткосрочные и долгосрочные кредиты, чем они отличаются, как происходит их учет в бухгалтерии. В статье познакомимся с двумя счетами: 66 и 67. Ниже приведены проводки по бухучету кредитов и займов с участием счетов 66 и 67.

В бухгалтерском плане счетов для учета краткосрочных кредитов существует счет 66 «Расчеты по краткосрочным кредитам и займам», для учета долгосрочных кредитов используется счет 67 «Расчеты по долгосрочным кредитам и займам».

Кредиты, как краткосрочные, так и долгосрочные, выдают кредитные организации, то есть банки. Даются они под определенные цели, на ограниченный срок, по окончании которого кредитор обязуется вернуть полученные деньги.

Видео-справка «Бухучет краткосрочных кредитов по счету 66»: субсчета, операции

В видео уроке подробно объясняется как вести бухучет краткосрочных кредитов и займов по счету 66. Обучение ведет преподаватель сайта «Бухгалтерский и налоговый учет для чайников», главный бухгалтер Гандева Н.В. Для просмотра онлайн нажмите на плеер ниже ⇓

Учет краткосрочных кредитов

Краткосрочные кредиты выдаются на срок до 1 года. Полученные денежные средства учитывается по кредиту счет 66 в корреспонденции со счет 50 «Касса» (в случае если кредит выдан наличными денежными средствами), 51 «Расчетный счет» и 52 «Валютный счет» (соответствующие проводки Д50 К66, Д51 К66, Д52 К66).

При получении займов организация несет определенные затраты. Это могут быть, так называемые, основные затраты, к которым относятся проценты по кредиту, курсовые, суммовые разницы по процентам. Основные затраты включаются в состав операционных расходов, при этом в бухгалтерском учете осуществляется проводка Д91/2 К66.

Помимо основных расходов, возникают и дополнительные расходы, связанные с получением кредитных денег, к ним относятся оплата юридических, консультационных услуг, копировально-множительные расходы, налоги, экспертизы, услуги связи. Эти расходы отражаются проводкой Д91/2 К60.

Погашение займа отражается по дебету счет 66 в корреспонденции со счетами учета наличных и безналичных денежных средств, и учета валютных денежных средств, в зависимости от того, каким образом погашена задолженность по кредиту (проводки Д66 К50, Д66 К51, Д66 К52).

Учет долгосрочных кредитов

Долгосрочный кредит выдается на срок свыше 1 года. Полученные денежные средства, так же, как и в случае с краткосрочным кредитом, учитывается по кредиту сч. 67 в корреспонденции со счетами учета денежных средств. Далее учет долгосрочного кредита может осуществляться двумя способами:

- На сч. 67 до истечения срока погашения.

- На сч. 67 до тех пор, пока до срока погашения останется 365 дней. После этого кредитная сумма переводится на сч. 66 проводкой Д67 К66, то есть долгосрочная задолженность переводится в краткосрочную.

Выбранный способ учета нужно отразить в приказе по учетной политике, о которой можно почитать в статье «Учетная политика организации«.

Проводки по счетам 66 и 67

В таблице ниже рассмотрен бухучет кредитных операций: получение долгосрочных и краткосрочных займов и их отражение. ⇓

Дебет | Кредит | Название операции |

50 (51, 52) | 66 | Получен краткосрочный кредит наличными (на расчетный, валютный счет) |

91/2 | 66 | Учтены основные затраты, связанные с получением кредитной суммы (проценты, курсовые разницы) |

66 | 50 (51, 52) | Погашен краткосрочный кредит |

50 (51, 52) | 67 | Получен долгосрочный кредит наличными (на расчетный, валютный счет) |

67 | 66 | Долгосрочный кредит переведен в краткосрочный |

Далее разберем также другие счета учет расчетов с персоналом и различными контрагентами.

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

Краткосрочный кредит (счет 66), долгосрочные кредит (счет 67)

Главная > бухучет > Краткосрочные и долгосрочные кредиты — учет в бухгалтерииВсе кредиты выдаются банками только на определенные цели на условиях возвратности на определенный срок, бывают банковскими и коммерческими. Банковский кредит – это денежная ссуда, которая предоставляется кредитным учреждением для производственных нужд организации, он может быть долгосрочным или краткосрочным.

Краткосрочный кредит – это кредит сроком не более одного года, это основной источник дополнительных средств для организации на временные нужды. Заемные краткосрочные деньги используются для временного пополнения основных и оборотных средств, под товарно-материальные ценности, на капитальный ремонт оборотных и основных средств, а также для других нужд.

Учет краткосрочных кредитов на 66 счете

Для целей учета краткосрочных займов в бухгалтерии предназначен 66 счет бухгалтерского учета «Расчеты по краткосрочным кредитам и займам». Счет 66 – пассивный. Он существует для обобщения информации о движении и наличии краткосрочных займов и кредитов, которые получены организацией.

Кредит может быть получен как в отечественной, так и в иностранной валюте. В последнем случае происходит пересчет валюты в рубли по курсу ЦБ РФ, пересчет производится на момент зачисления денежных средств на валютный счет. Особенности учета валюты можно прочитать здесь.

Курсовые разницы учитываются в составе операционных расходов. Проценты, начисленный к уплате, согласно кредитному договору, учитываются также в составе операционных расходов. Кроме того, в процессе оформления займа, организация может нести ряд дополнительных расходов, таких как оплата консультационных, юридических услуг, услуги экспертизы, услуги связи и прочие. Эти расходы также учитываются на счете 91 «Прочие доходы и расходы».

Проводки по учету краткосрочных кредитов и займов:

Учет кредитных сумм, взятых на срок менее одного года, ведется на счете 66.

Проводки по счету 66:

- Д50 (51,52, 55) К66 – получен краткосрочный кредит в банке наличными (на расчетный, валютный, специальный счета).

- Д91/2 К66 – начислен процент к уплате по кредитному договору.

- Д66 К50 (51, 52, 55) – погашен краткосрочный кредит.

- Д66 К91/1 – начислена положительная курсовая разница и процентам в иностранной валюте.

- Д91/2 К66 – начислена отрицательная курсовая разница и процентам в иностранной валюте.

Последние две проводки выполняются, если займ получены в иностранной валюте.

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16Звонок в один клик

Долгосрочные кредиты (счет 67)

Долгосрочный кредит – это кредит сроком свыше 1 года, который предоставляет финансовое учреждение или банк организации.

Для юридических лиц долгосрочный кредит предоставляется на приобретение основных средств, инвестирование, реконструкцию или модернизацию технологический линий или же на увеличение производственных мощностей. Такие займы оформляются на 5-10 лет, если предприятие имеет весьма устойчивое финансовое положение и работает не менее полугода.

На рассмотрение заявок по долгосрочному кредиту уходит немного больше времени. В качестве залога могут потребовать не только недвижимость, но и поручителей. Проценты обычно ниже, чем по краткосрочным займам.

Проводки по учету долгосрочных кредитов и займов:

В бухгалтерском учете расчеты по долгосрочным кредитам ведутся на 67 счете бухгалтерского учета. Счет 67 также пассивный.

Проводки по 67 счету:

- Д50 (51,52,55) К67 – получен долгосрочный кредит наличными (на расчетный, валютный, специальный счета).

- Д91/2 К67 – начислены проценты к уплате в соответствии с кредитным договором.

- Д67 К50 (51, 52, 55) – погашен долгосрочный кредит банка.

- Д67 К91/1 – начислена положительная курсовая разница по процентам в иностранной валюте.

- Д91/2 К67 – начислена отрицательная курсовая разница по процентам в иностранной валюте.

Последние две проводки относятся к долгосрочным займам в иностранной валюте.

Здесь стоит отметить, что организация вправе учитывать долгосрочные кредиты на счете 67 до полного его погашения. Помимо этого, организация также может перевести займ из разряда долгосрочных в краткосрочные в тот момент, когда до срока его погашения останется не больше одного года. Во втором случае следует выполнить дополнительную проводку Д67 К66, которая будет означать, что долгосрочный кредит переведен в краткосрочный.

Какой способ учета долгосрочных кредитов выбрать, организация решает самостоятельно, свое решения отражает в учетной политике.

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

Учет расчетов по кредитам и займам. Проводки по счету 66 и 67.

2 сентября 2014 Учет расчетовКредит – это денежная ссуда, выдаваемая на условиях возвратности. Организация может взять его в банке. Банковский кредит берется на определенный срок, под определенный процент и на определенные нужды организации. В статье поговорим о том, как учитываются кредиты и займы в бухгалтерском учете, чем отличается краткосрочный кредит от долгосрочного. Кроме того, в статье приведены удобные таблицы с проводками.

Прежде всего, нужно сказать, что кредиты можно разделить на краткосрочные и долгосрочные. Первые имеют срок действия менее 1 года, вторые более 1 года.

Для их учета используются счета 66 и 67, по дебету которых отражается погашение кредитного займа, по дебету его получение и начисление процентов.

66 счет бухгалтерского учета применяется для учета краткосрочных кредитных займов, 67 счет – долгосрочных.

Разберем подробнее особенности учета ниже.

Учет краткосрочных кредитов (проводки по счету 66)

На практике именно краткосрочные кредиты и займы наиболее распространены. Организации берут их в кредитных организациях на временные нужды, в течение года возвращают. Используются эти деньги, как правило, на приобретение материальных ценностей, товаров, при продаже которых вложенные деньги быстро вернутся в составе выручки от продажи, в связи с чем появится возможность погасить задолженность перед банком.

Кредитные деньги могут быть получены как в рублях, так и в иностранной валюте. В последнем случае для их отражения на бухгалтерском счете необходимо валюту переводить в рубли по курсу ЦБ РФ, действующую на дату получения денег – зачисление валюты на валютный счет.

Счет 66 «Расчеты по краткосрочным кредитам и займам» — пассивный, предназначен для учета пассива предприятия. Что такое пассивный счет и каковы его особенности читайте здесь.

Получение кредитных денег в банке отражается по кредиту сч.66 в корреспонденции со счетом учета денежных средств, в бухгалтерии при этом отражается следующая проводка Д51 (50, 52) К66.

Все курсовые разницы, возникшие в результате пересчета иностранной валюты в отечественные рубли, отражаются в составе операционных расходов/доходов. Положительная курсовая разница отражается с помощью проводки Д66 К91/1. Отрицательная курсовая разница – Д91/2 К66.

Курсовые разницы и проценты – это основные расходы по кредиту. Существуют также и дополнительные.

Все дополнительные расходы, сопровождающие оформление и получение займа, также включаются в операционных расходы. В качестве дополнительных расходов могут выступать различного рода услуги (юридические, экспертиза, консультационные и пр.). Проводка по их отражению – Д91/2 К60 (76).

Проценты, начисленные по кредиту, отражаются с помощью проводки Д91/2 К66, то есть также включаются в операционные расходы.

Возврат кредитных денег и уплата процентов отражается с помощью проводки Д66 К51 (50, 52). Если организация погашает свой долг частями каждый месяц, то данная проводка выполняется ежемесячно на сумму погашения.

Проводки по краткосрочным кредитам (счет 66):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 66 | Получен краткосрочный кредит |

| 91/2 | 66 | Начислен процент к уплате по кредитному договору |

| 66 | 91/1 | Начислена положительная курсовая разница и процентам в иностранной валюте |

| 91/2 | 66 | Начислена отрицательная курсовая разница и процентам в иностранной валюте. |

| 91/2 | 60 (76) | Дополнительные расходы включены в состав операционных |

| 66 | 50 (51, 52) | Погашение краткосрочного кредита |

Учет долгосрочных кредитов (проводки по счету 67)

Долгосрочные кредиты берутся организацией обычно для обновления основных средств, приобретения нематериальных активов, проведения модернизации, реконструкции, расширения производства, то есть это долгосрочные вложения, которые быстро окупиться не смогут. Берутся они, как правило, на 5-10 лет.

Кредитные учреждения выдают долгосрочные кредиты только стабильно работающим организациями с устойчивым финансовым положением. Молодому предприятию долгосрочный кредит получить проблематично, банки подходят очень серьезно к выдаче подобных займов. Проценты по долгосрочным кредитам, как правило, заметно ниже процентов по краткосрочному, но и получить его гораздо сложнее. Рассмотрение заявки и оформление займет гораздо больше времени.

Счет 67 «Расчеты по долгосрочным кредитам и займам» — это также пассивный счет, предназначенный для учета пассива.

Проводки по учету долгосрочных кредитных денег аналогичны проводкам по учету краткосрочных.

Получение кредитных денег и начисление процентов по ним отражается по кредиту сч.67, их уплата – по дебету сч.67.

Все расходы по получению, оформлению долгосрочного займа относятся на операционные расходы, так же как и курсовые разницы при получении иностранной валюты.

Учет долгосрочных займов имеет одну особенность: за год до окончания срока погашения организация в своем учете может перевести кредит из разряда долгосрочных в краткосрочные, при этом выполняется проводка Д67 К66.

А возможно организация не захочет осуществляет перевод кредитных денег с одного счета на другой, в этом случае займ будет числиться на сч. 67 до полного своего погашения.

Проводки по учету долгосрочных кредитов (счет 67):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 67 | Получен долгосрочный кредит |

| 91/2 | 67 | Начислен процент к уплате по кредитному договору |

| 67 | 91/1 | Начислена положительная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте |

| 91/2 | 67 | Начислена отрицательная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте. |

| 66 | 50 (51, 52) | Погашение долгосрочного кредита |

| 67 | 66 | Кредит переведен из числа долгосрочных в краткосрочные |

buhs0.ru

Краткосрочные кредиты и займы — счет, расчеты, формула

Краткосрочные кредиты и займы сегодня популярный способ решить свою финансовую проблему. Выдается заемщикам под определенный процент. Организаций, предоставляющих такой вид кредита довольно много. Каждая отличается условиями и требованиями, предъявляемыми клиенту.

Определение

Краткосрочные кредиты и займы – это деньги, которые предоставляется компания-заимодавец на определенный период – обычно это срок до 12 месяцев.

Существует 3 схемы кредитования:

- срочные;

- кредитная линия;

- овердрафт.

Каждая схема имеет свои нюансы и отличия по условиям.

Условия предоставления

Неважно – физическое или юридическое лицо оформляет займ. Сумма может предоставляться любая, то есть на усмотрение заимодавца. Каждый случай индивидуален и поэтому банк будет принимать решение исходя из данных заемщика.

Сегодня процентная ставка довольно высокая. Связан рост с кризисным периодом. Средняя ставка от 18% в год – но это только у серьезных банковских организаций. Чаще всего процент в разы выше.

Сроки зависят от индивидуальных предпочтений сторон. Обычно они могут варьироваться от месяца. Иногда максимум – 2 года, но такой вид займа будет отражаться в бухгалтерском балансе как долгосрочный.

Платежи могут осуществляться ежемесячно с разными ставками. Чаще всего сумма займа оплачивается в равных долях согласно графику.

Какие есть выгоды и сроки погашения

Назвать краткосрочный займ выгодным можно только в том случае, если деньги вкладывать в производство, бизнес и иной вид деятельности, которая в будущем принесет доход. Например, когда срочно нужны средства, чтобы закупить сырье, оплатить аренду и пр.

Потребительские займы не считаются выгодными, поскольку не представляется возможным получить прибыль, но даже вернуть обратно часть оплаченных процентов.

В какую группу входят

Краткосрочные кредиты и займы входят в группу пассивов. В некоторых случаях внеоборотные активы могут служить в качестве основы формирования внеоборотных активов.

Документы

Если учредитель берет займ у компании, то помимо договора документы могут понадобиться в зависимости от:

- содержания Устава;

- решения общего собрания учредителей.

В некоторых случаях составляется протокол между учредителями.

Видео: Грамотный учет

Образцы договора

В договоре указывается следующая информация:

- кому предоставляется и кем;

- сумма;

- сроки погашения;

- целевой или нет;

- для каких конкретно целей предоставляется;

- процентная ставка;

- график гашения;

- санкции за нарушение условий договора.

Какие проценты по займу онлайн на карту, круглосуточно и без проверок? Подробнее тут.

Беспроцентного

Беспроцентный займ предоставляется чаще всего учредителю от организации или наоборот. В таком виде кредита заинтересованы обе стороны, поэтому он выдается беспроцентно. При таком виде кредита формула расчета по ставке отсутствует.

Но следует учитывать, что обязательно факт отсутствия процентной ставки должен быть отображен в договоре. В противном случае будет назначен процент на основании ставки Центробанка.

Процентный

Процентный займ также должен быть отображен. Ставка обознаться может как ежедневная, если займ совсем на короткий срок, так и ежемесячная, годовая.

Следует отобразить что вначале гасится – процент или основной долг.

Краткосрочного

Краткосрочный займ выдается на срок менее 1 года. Но даже на такой короткий период времени необходимо заключать договор и оформлять сделку юридически. Также процесс отображается в бухгалтерском балансе.

Как перевести краткосрочные кредиты и займы в долгосрочный и наоборот

Перевод краткосрочного кредита в долгосрочный осуществляется согласно пункту 19 ПБУ 4/99 «Учетная политика». То есть, в случае, когда до полного гашения задолженности остается больше 1 года, кредит будет отображаться как долгосрочный. В случае, когда менее – как краткосрочный. Порядок не меняется.

Если нарушить правило, возможно наложение ответственности по статье 120 НК РФ.

Пример: если краткосрочный займ продляется за небольшой срок до окончания на год, потом еще на год, то он будет в отчетах отображен как краткосрочный всегда.

Для юридических лиц

Для юридических лиц займы обычно требуются в целях погашения задолженности, оплаты за сырье, за аренду занимаемого помещения или выплаты заработной платы сотрудникам. Юридическое лицо может занять деньги как у организации, учредителя, так и в микрофинансовой компании или банке.

Бухгалтерский и налоговый учет

Краткосрочные кредиты и займы отображаются как счет 66. По дебету – 50 «касса», 51 «расчетные счета», «52» — валютные счета, «55 – специальные счета в банках», «60-расчеты с поставщиками подрядчиками» и другие.

Если займ был выдан как облигация, размещенная по цене, которая выше стоимости, то отображение будет по счету 51, 66, 98.

Проценты, если они были получены, необходимо отобразить по кредиту 66, по дебету 91. Учет аналитический будет осуществляться по видам кредитов, кредитных организаций и иным заимодавцам, которые их предоставляют.

По субсчету 66 отображаются расчеты с кредитными компаниями по операции учета долгов на срок до 1 года.

Кредит имеет следующие проводки:

| Дебет | Кредит |

| Касса 50 | 07 – об-ние на установку |

| Р/С 51 | 08 – вклад в внеоборотные активы |

| Счета по валюте 52 | 10-материалы |

| Спецсчета банковские 55 | 11 – животные для выращивания и откормки |

| Расчеты с заказчиками и покупателями 62 | 41 — товары |

| Расчеты по краткосрочным займам и кредитам 66 | 50-касса |

| Расчеты с кредиторами и дебиторами — 76 | 51 – р/с |

| Иные прибыль и траты | 52,55, 60, 66, 68, 76, 82, 91 |

Краткосрочный кредит

Краткосрочный кредит физическому лицу – это, чаще всего, предоставление денежных средств учредителю или самой организации на период менее года. Если физическое лицо берет займ у коммерческого банка, то срок может быть до 2-х лет.

Главное отличие от обычных займов – по таком виду кредита повышенная процентная ставка. Но это зависит от классификации.

Классификация

Существуют следующие виды краткосрочных займов:

- физическому лицу;

- юридическому.

Выбор, где оформить кредит, у физических лиц больше, поскольку деньги предоставляются в долг многими микрофинансовыми организациями.

Обычно требования следующие:

- возраст от 18 лет;

- гражданство РФ;

- трудовая занятость;

- положительная ки.

А условия:

- срок от 1 до 12 месяцев;

- ставка может достигать 5% за день пользования;

- серьезные штрафные санкции в случае, если нарушить договор.

Юридическим лицам займы предоставляют в основном учредители и организации. Сроки до года, а вот со ставкой дело обстоит на усмотрение обеих сторон. Обычно обе заинтересованы в займе, поэтому редко когда начисляются проценты.

Другое дело, что все должно быть оформлено в бухгалтерии.

Виды и их особенности

Овердрафт представляется на условиях перечисления финансовых средств на личный счет заемщика. Обычно таким способом пользуется коммерческие компании, которые заранее заключили договор с банком.

В случае, когда компания-заемщик зарекомендовала себя с положительной стороны, то банк может пойти на уступки и снизить процентную ставку. Но тем, кто впервые обратился займ выдается по повышенной ставке.

Срочный кредит предоставляется в основном МФО на срок до 2-х месяцев. Но в соглашении обозначается дата гашения. Ставка обычно от 1 до 4% за 1 день использования. Деньги выдаются разными способами: наличностью, на карту и пр.

Кредитная линия невыгодный вариант займа. Процентная ставка по ней высокая, но заемщик вправе самостоятельно решать куда потратить деньги.

Образец кредитного договора

В кредитном договоре обязательно указываются следующие данные:

- предмет договора;

- порядок осуществления расчетов;

- какие обязательства у банка;

- какие обязательства у заемщика;

- иные условия;

- адреса сторон и реквизиты.

Договор составляется в нескольких экземплярах.

Преимущества и недостатки

Оформление краткосрочного займа имеет свои недостатки и преимущества.

К плюсам относят:

- можно оформить онлайн;

- быстрота и удобство;

- легко получить;

- удобно гасить;

- не нужно обеспечение;

- требуется минимум документов.

Для юридических лиц плюсы следующие:

- можно погасить плату за аренду;

- рассчитаться с сотрудниками;

- оплатить траты на сырье;

- вложить в делопроизводство.

Недостатки предоставления займа следующие:

- оформление возможно только тем, кто имеет постоянный доход;

- суммы предоставляются небольшие;

- необходима регистрация в регионе, где находится сам банк.

Для юридических лиц:

- если будет неправильное оформление, возможно наложение штрафов;

- некоторые сложности в отображении по бухгалтерскому балансу;

- нужно следить за сроком гашения – если пропустить период в 1 год, то займ будет уже долгосрочным.

Оформлять займ или нет – зависит от ситуации. Но как физическим, так и юридическим лицам необходимо учитывать, что деньги в долг предоставляются на определенных период и часто под высокий процент. Если кредит оформляется юридическим лицом, то выгоды в этом больше может быть.

Но физлицо несет в большей степени траты, поскольку начисляется процент. Также следует учитывать, что нарушение сроков, невыплаты по графику грозят дополнительными тратами в виде штрафов и пеней. Поэтому, перед тем, как оформлять деньги в долг, следует рассчитать – а будет ли возможность гасить платежи вовремя и согласно установленным цифрам.

zaymcentr.ru

Счет 66 «Расчеты по краткосрочным кредитам и займам»

Данная страница является приложением к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Счет 66 «Расчеты по краткосрочным кредитам и займам»

Счет 66 «Расчеты по краткосрочным кредитам и займам» предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией.

Суммы полученных организацией краткосрочных кредитов и займов отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» и дебету счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и т.д.

Краткосрочные займы, привлеченные путем выпуска и размещения облигаций, учитываются на счете 66 «Расчеты по краткосрочным кредитам и займам» обособленно. При этом если облигации размещаются по цене, превышающей их номинальную стоимость, то делаются записи по дебету счета 51 «Расчетные счета» и др. в корреспонденции со счетами 66 «Расчеты по краткосрочным кредитам и займам» (по номинальной стоимости облигаций) и 98 «Доходы будущих периодов» (на сумму превышения цены размещения облигаций над их номинальной стоимостью). Сумма, отнесенная на счет 98 «Доходы будущих периодов», списывается равномерно в течение срока обращения облигаций на счет 91 «Прочие доходы и расходы». Если облигации размещаются по цене ниже их номинальной стоимости, то разница между ценой размещения и номинальной стоимостью облигаций доначисляется равномерно в течение срока обращения облигаций с кредита счета 66 «Расчеты по краткосрочным кредитам и займам» в дебет счета 91 «Прочие доходы и расходы».

Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы». Начисленные суммы процентов учитываются обособленно.

На суммы погашенных кредитов и займов дебетуется счет 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно.

Аналитический учет краткосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их.

На отдельном субсчете к счету 66 «Расчеты по краткосрочным кредитам и займам» учитываются расчеты с кредитными организациями по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения не более 12 месяцев.

Операция учета (дисконта) векселей и иных долговых обязательств отражается организацией-векселедержателем по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» (номинальная стоимость векселя) и дебету счетов 51 «Расчетные счета» или 52 «Валютные счета» (фактически полученная сумма денежных средств) и 91 «Прочие доходы и расходы» (учетный процент, уплаченный кредитной организации).

Операция учета (дисконта) векселей и иных долговых обязательств закрывается на основании извещения кредитной организации об оплате путем отражения суммы векселя по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» и кредиту соответствующих счетов учета дебиторской задолженности.

При возврате организацией-векселедержателем денежных средств, полученных от кредитной организации в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в установленный срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченными векселями, продолжает учитываться на счетах учета дебиторской задолженности.

Аналитический учет дисконтированных векселей ведется по кредитным организациям, осуществившим учет (дисконт) векселей или иных долговых обязательств, векселедателям и отдельным векселям.

Учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 66 «Расчеты по краткосрочным кредитам и займам» обособленно.

Счет 66 «Расчеты по краткосрочным кредитам и займам» корреспондирует со счетами:

| по дебету | по кредиту |

| 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 62 Расчеты с покупателями и заказчиками 66 Расчеты по краткосрочным кредитам и займам 76 Расчеты с разными дебиторами и кредиторами 91 Прочие доходы и расходы |

07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 41 Товары 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 60 Расчеты с поставщиками и подрядчиками 66 Расчеты по краткосрочным кредитам и займам 68 Расчеты по налогам и сборам 76 Расчеты с разными дебиторами и кредиторами 82 Резервный капитал 91 Прочие доходы и расходы |

www.profbanking.com

Счет 66 «Расчеты по краткосрочным кредитам и займам»

ГАРАНТ:

Ñì. Методические рекомендации по бухгалтерскому учету займов и кредитов в организациях агропромышленного комплекса, утвержденные приказом Минсельхоза РФ от 2 февраля 2004 г. N 74

Счет 66 «Расчеты по краткосрочным кредитам и займам» предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией.

Суммы полученных организаций краткосрочных кредитов и займов отражают по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» и дебету счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и т.д.

Краткосрочные займы, привлеченные путем выпуска и размещения облигаций, учитывают на счете 66 «Расчеты по краткосрочным кредитам и займам» обособленно. При этом если облигации размещаются по цене, превышающей их номинальную стоимость, то делаются записи по дебету счета 51 «Расчетные счета» и др. в корреспонденции со счетами 66 «Расчеты по краткосрочным кредитам и займам» (по номинальной стоимости облигаций) и 98 «Доходы будущих периодов» (на сумму превышения цены размещения облигаций над их номинальной стоимостью). Сумма, отнесенная на счет 98 «Доходы будущих периодов», списывается равномерно в течение срока обращения облигаций на счет 91 «Прочие доходы и расходы». Если облигации размещаются по цене ниже их номинальной стоимости, то разница между ценой размещения и номинальной стоимостью облигаций доначисляется равномерно в течение срока обращения облигаций с кредита счета 66 «Расчеты по краткосрочным кредитам и займам» в дебет счета 91 «Прочие доходы и расходы».

Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы». Начисленные суммы процентов учитываются обособлено.

На суммы погашенных кредитов и займов дебетуется счет 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно.

Организации, занятые производством сельскохозяйственной продукции, на счете 66 «Расчеты по краткосрочным кредитам и займам» отражают операции по получению товарного кредита материальными ресурсами по дебету счета 10 «Материалы», счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 66 «Расчеты по краткосрочным кредитам и займам». Причитающаяся к уплате в соответствии с заключенным договором сумма процентов по товарному кредиту отражается по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» и дебету счетов 10 «Материалы» (при учете процентов до принятия материалов), 91 «Прочие доходы и расходы». При погашении товарного кредита счет 66 «Расчеты по краткосрочным кредитам и займам» дебетуют и кредитуют счета учета денежных средств. Если товарные кредиты погашают путем отгрузки готовой продукции и животных, то на сумму выручки дебетуют счет 62 «Расчеты с покупателями и заказчиками» и кредитуют счет 90 «Продажи». Одновременно, дебетуется счет 66 «Расчеты по краткосрочным кредитам и займам» и кредитуется счет 62 «Расчеты с покупателями и заказчиками»; дебетуется счет 90 «Продажи» в корреспонденции со счетом 68 «Расчеты с бюджетом» субсчет «Налог на добавленную стоимость»; производится зачет налог # на добавленную стоимость по полученному товарному кредиту записью по дебету 68 «Расчеты с бюджетом» корреспонденции с кредитом счета 19 «Налог на добавленную стоимость по приобретенным ценностям». Операции по товарному кредиту отражают на отдельном субсчете к счету 66 «Расчеты по краткосрочным кредитам и займам».

Обособленно на счете 66 «Расчеты по краткосрочным кредитам и займам» сельскохозяйственные организации учитывают операции по кредитам уплата процентов по которым субсидируется из бюджета. Получение кредита в коммерческом банке отражается в обычном порядке по дебету счетов по учету денежных средств и кредиту счета 66 «Расчеты по краткосрочным кредитам и займам». Причитающиеся по полученным кредитам проценты относят в дебет счета 91 «Прочие доходы и расходы» с кредита счета 66 «Расчеты по краткосрочным кредитам и займам» (в полном объеме). После погашения задолженности по названным кредитам и займам зачисления субсидий на расчетный счет дебетуют счет 51 «Расчетный счет» и кредитуют счет 86 «Целевое финансирование». Одновременно дебетуют счет 86 «Целевое финансирование» и кредитуют счет 91 «Прочие доходы и расходы».

Аналитический учет краткосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их.

На отдельном субсчете к счету 66 «Расчеты по краткосрочным кредитам и займам» учитываются расчеты с кредитными организациями по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения не более 12 месяцев. Операция учета (дисконта) векселей и иных долговых обязательств отражается организацией-векселедержателем по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» (номинальная стоимость векселя) и дебету счетов 51 «Расчетные счета» или 52 «Валютные счета» (фактически полученная сумма денежных средств) и 91 «Прочие доходы и расходы» (учетный процент, уплаченный кредитной организации).

Операция учета (дисконта) векселей и иных долговых обязательств закрывается на основании извещения кредитной организации об оплате путем отражения суммы векселя по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» и кредиту соответствующих счетов учета дебиторской задолженности.

При возврате организацией-векселедержателем денежных средств, полученных от кредитной организации в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в установленный срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченными векселями, продолжает учитываться на счетах учета дебиторской задолженности.

Аналитический учет дисконтированных векселей ведется по кредитным организациям, осуществившим учет (дисконт) векселей или иных долговых обязательств, векселедателям и отдельным векселям.

Учет расчетов с кредитными организациям, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 66 «Расчеты по краткосрочным кредитам и займам» обособленно.

Счет 66 «Расчеты по краткосрочным кредитам и займам» корреспондирует со счетами:

┌──────┬──────────────────────────────────────────────┬─────────────────┐

│ N │ Содержание операции │Корреспондирующий│

│ │ │ счет │

├──────┼──────────────────────────────────────────────┼─────────────────┤

│ 1 │ 2 │ 3 │

├──────┴──────────────────────────────────────────────┴─────────────────┤

│ По дебету счета │

├──────┬──────────────────────────────────────────────┬─────────────────┤

│ 1 │Погашение краткосрочных кредитов и займов│ 50 │

│ │наличными деньгами │ │

├──────┼──────────────────────────────────────────────┼─────────────────┤

│ 2 │Погашение краткосрочных кредитов и займов│ 51, 52, 55 │

│ │путем перечислений денежных средств со счетов│ │

│ │в банке │ │

├──────┼──────────────────────────────────────────────┼─────────────────┤

│ 3 │Закрытие операций учета (дисконта) векселей│ 62 │

│ │или обязательств покупателей и заказчиков на│ │

│ │основании извещений банков │ │

├──────┼──────────────────────────────────────────────┼─────────────────┤

│ 4 │Переоформление кредитов, отражение│ 66 │

│ │просроченных кредитов и другие записи в│ │

│ │системе аналитических счетов, связанные с│ │

│ │изменением структуры задолженности по кредитам│ │

│ │и займам │ │

├──────┼──────────────────────────────────────────────┼─────────────────┤

│ 5 │Закрытие операций дисконта векселей и других│ 76 │

│ │обязательств прочих дебиторов и кредиторов │ │

├──────┼──────────────────────────────────────────────┼─────────────────┤

│ 6 │Отражение отрицательных курсовых разниц по│ 91 │

│ │кредитам и займам в иностранной валюте.│ │

│ │Зачисление в доходы невостребованной│ │

│ │задолженности по кредитным и заемным│ │

│ │обязательствам с просроченными сроками исковой│ │

│ │давности │ │

├──────┴──────────────────────────────────────────────┴─────────────────┤

│ По кредиту счета │

├──────┬──────────────────────────────────────────────┬─────────────────┤

│ 7 │Получение товарных кредитов и займов.│ 07, 10, 11, 41 │

│ │Начисление процентов по кредитам и другим│ │

│ │заемным средствам, если они связаны с│ │

│ │приобретением оборудования, материалов,│ │

│ │животных и товаров (до даты принятия на учет│ │

│ │активов в организации) │ │

├──────┼──────────────────────────────────────────────┼─────────────────┤

│ 8 │Начисление процентов по краткосрочным│ 08 │

│ │кредитам, полученным на строительство объектов│ │

│ │и приобретение основных средств (до ввода их в│ │

│ │эксплуатацию) │ │

├──────┼──────────────────────────────────────────────┼─────────────────┤

│ 9 │Получение краткосрочных кредитов и займов│ 50 │

│ │наличными │ │

├──────┼──────────────────────────────────────────────┼─────────────────┤

│ 10 │Зачисление кредита и заемных средств на счета│ 51, 52, 55 │

│ │в банках │ │

├──────┼──────────────────────────────────────────────┼─────────────────┤

│ 11 │Платежи поставщикам и подрядчикам за счет│ 60 │

│ │краткосрочных кредитов и займов │ │

├──────┼──────────────────────────────────────────────┼─────────────────┤

│ 12 │Переоформление кредитов. Отражение│ 66 │

│ │просроченных кредитов и другие записи в│ │

│ │системе аналитических счетов, связанные с│ │

│ │изменением структуры задолженности по кредитам│ │

│ │и займам │ │

├──────┼──────────────────────────────────────────────┼─────────────────┤

│ 13 │Оплата задолженности бюджету за счет│ 68 │

│ │краткосрочных ссуд │ │

├──────┼──────────────────────────────────────────────┼─────────────────┤

│ 14 │Оплата задолженности прочим кредиторам за счет│ 76 │

│ │полученных кредитов и займов │ │

├──────┼──────────────────────────────────────────────┼─────────────────┤

│ 15 │Использование средств резервного капитала для│ 82 │

│ │эмиссии облигаций акционерного общества │ │

├──────┼──────────────────────────────────────────────┼─────────────────┤

│ 16 │Отнесение сумм уплаченных процентов по│ 91 │

│ │краткосрочным кредитам и займам на финансовые│ │

│ │результаты (операционные расходы) │ │

├──────┼──────────────────────────────────────────────┼─────────────────┤

│ 17 │Отражение положительных курсовых разниц по│ 91 │

│ │краткосрочным кредитам и займам в иностранной│ │

│ │валюте │ │

└──────┴──────────────────────────────────────────────┴─────────────────┘

studfiles.net