Как ведется налоговый учет по НДС в 2017-2018 годах?

Учет НДС в 2018 году, как и в 2017-м, очень непрост: налоговое законодательство не отличается постоянством, а операций и ситуаций, встречающихся в деятельности любого предприятия, так много, что идеально знать все тонкости учета практически невозможно. Как ведется сегодня налоговый учет НДС? Каковы последние разъяснения налоговиков по данному вопросу?

Что такое налоговый учет по НДС и как он ведется

Риски учета налога на добавленную стоимость в расходах

Учет НДС: порядок заявления вычетов

Правила отсчета 3-летнего срока для переноса вычетов

С какой даты отсчитывать 3-летний срок для замененных счетов-фактур

Итоги

Что такое налоговый учет по НДС и как он ведется

Согласно подп. 3 п. 1 ст. 23 НК РФ, плательщики налогов в определенных законодательством случаях должны вести учет не только своих доходов и расходов, но и объектов налогообложения. Порядок ведения такого учета, получившего название налогового, определяется учетной политикой компании.

Налоговый учет по НДС включает в себя:

- Внесение документов в журнал выставленных и полученных счетов-фактур. Обратите внимание, что данный журнал согласно п. 3.1 ст. 169 НК РФ необходимо вести исключительно в отношении посреднической деятельности, деятельности по договорам транспортной экспедиции и при выполнении функций застройщика.

О ведении журнала учета счетов-фактур читайте в рубрике «Журнал учета счетов-фактур».

- Заполнение книг продаж и покупок. Обратите внимание, что книгу продаж необходимо вести и тем фирмам, которые освобождены от уплаты НДС.

Дополнительную информацию о правилах заполнения этих документов читайте в рубриках «Книга покупок» и «Книга продаж».

- Ведение аналитики на счетах бухучета для расчета налоговой базы по различным налоговым ставкам.

- Ведение аналитики по входящему НДС.

О том, как отразить на счетах бухгалтерского учета операции по учету НДС, читайте в статьях:

- Отдельный учет принятого к вычету НДС с авансов выданных.

- Учет предъявленного НДС отдельно от НДС с предоплат, полученных от покупателей.

Подробнее об особенностях учета НДС с авансов читайте в статьях:

- Ведение раздельного учета по входящему НДС при наличии облагаемых и необлагаемых операций.

Об организации раздельного учета читайте в материале «Как ведется раздельный учет по НДС (принципы и методика)?».

Налоговые агенты, удерживая НДС у плательщиков и перечисляя его в бюджет, также организуют ведение налогового учета по НДС в разрезе контрагентов.

Подробнее о том, кто признается налоговым агентом по НДС, какие обязанности есть у налогового агента и как вести учет НДС, читайте в статье «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяПорядок ведения перечисленных регистров и элементов подробно описывается в налоговой учетной политике предприятия, а сведения об аналитическом бухгалтерском учете — в бухгалтерской учетной политике. Далее рассмотрим несколько ситуаций, связанных с ведением налогового учета по НДС, по которым были получены комментарии налоговиков.

Риски учета налога на добавленную стоимость в расходах

НК РФ в некоторых ситуациях (они приведены в п. 2 ст. 170 НК РФ) разрешает учитывать входящий НДС в базе по прибыли. Однако иногда это бывает опасно, поскольку такой учет НДС чреват спорами с проверяющими. Рассмотрим несколько ситуаций, связанных с ведением налогового учета по НДС, по которым имеют место комментарии налоговиков.

1. НДС по имуществу, внесенному в уставный капитал, а затем реализованному. Например, организация, приобретя основное средство, заявляет НДС по нему к вычету. Далее она вносит это оборудование в УК своей «дочки», при этом восстановив налог. Позже головная компания реализует долю в дочернем УК. Если же сумму налога, восстановленного при внесении оборудования в УК, компания отнесет в расходы по прибыли, претензий инспекторов не миновать.

Об этом свидетельствует письмо ФНС России от 14.04.2014 № ГД-4-3/7044@, в котором проверяющие заявляют следующее: поскольку восстановленный передающей стороной налог подлежит возмещению принимающей стороной, то оснований у передающей стороны для признания его в расходах в целях исчисления налога на прибыль не имеется. Аналогичной позиции придерживается и Минфин (письмо от 04.05.2012 № 03-03-06/1/228).

2. НДС по ТМЦ для перепродажи «упрощенцами». Фирма, работающая на УСН, приобрела товары с целью их дальнейшей перепродажи. Если НДС с их стоимости фирма включит в расходы до того, как они будут реализованы, скорее всего, у нее будут споры с проверяющими, которые считают, что НДС в этом случае необходимо учитывать в расходах после отгрузки ТМЦ покупателям. Тому подтверждение — письмо Минфина от 17.02.2014 № 03-11-09/6275. Эту же точку зрения высказывают и арбитры (постановление Президиума ВАС РФ от 29.06.2010 № 808/10).

3. НДС при переходе с ОСН на УСН. Компания, будучи на ОСН, купила основное средство, НДС по которому она приняла к вычету. Если же фирма после перехода на УСН включит его в расходы при расчете «упрощенного» налога, будут проблемы. Налоговики подтверждают, что при переходе с ОСН на УСН налог, который был заявлен к вычету, необходимо восстановить — но только в периоде, предшествующем переходу на упрощенку (таково требование подп. 2 п. 3 ст. 170 НК РФ). Об этом же свидетельствует письмо Минфина РФ от 18.04.2011 № 03-07-11/97.

Таким образом, если предприятие с начала какого-то года становится упрощенцем, то входящий налог при переходе на УСН оно обязано учесть как расход, принимаемый при расчете налога на прибыль за предшествующий год.

О том, в каких случаях НДС безопаснее учесть составе прочих расходов, читайте в статье «Какие основания и как списать НДС на 91 счет?».

Учет НДС: порядок заявления вычетов

С 2015 года организациям дана возможность самостоятельно определять, когда им заявлять вычеты по счетам-фактурам, пришедшим после окончания того или иного квартала, но ранее срока, установленного для отправки декларации в ФНС (п. 1.1 ст. 172 НК РФ). Итак, возможны 3 пути:

- Отражение вычетов в декларации за тот квартал, в котором были приобретены товары или услуги.

- Включение вычетов в книгу покупок квартала, в котором они были фактически получены.

- Перенесение вычетов на последующие периоды в пределах 3 лет.

В случае же если счет-фактура поступил после сдачи декларации за период, которым он датируется, вариантов будет только 2:

- Включение вычета в книгу покупок того квартала, в котором счет-фактура фактически получен.

- Перенесение вычета на следующие периоды (до 3 лет).

Допустимым является и вычет, заявляемый по частям. О том, как при этом заполняется книга покупок, читайте в материале «Как без ошибок заполнить книгу покупок при вычете НДС по частям?».

Правила отсчета 3-летнего срока для переноса вычетов

Согласно п. 1.1 ст. 172 НК РФ, определяющим моментом является дата, когда организация поставила товары на учет. Причем в следующие 3 года необходимо не только зафиксировать входящий счет-фактуру в книге покупок, но и подать соответствующую декларацию. Это вытекает из сложившейся на сегодня арбитражной практики: подобный вывод содержится в определении ВС РФ от 08.12.2014 № 305-КГ14-5462, касающемся возмещения НДС в течение 3-годичного срока.

Например, фирма 05.02.2017 купила материалы и поставила их на учет на счете 10; счет-фактура на приобретенные ТМЦ имеется. В этом случае установленные законом 3 года закончатся 05.02.2020. Вычет же можно будет заявить в декларациях за I–IV кварталы 2017–2019 годов. А вот заявлять вычет в 2020 году уже опасно.

С какой даты отсчитывать 3-летний срок для замененных счетов-фактур

Сразу скажем, что в НК РФ нет никаких ограничений по поводу применения переносов вычетов — ни для обычных счетов-фактур, ни для пришедших им на замену. Но в данном случае 3 года менее рискованно отсчитывать не от даты получения исправленного счета-фактуры, а от даты постановки на учет товаров по первоначальному документу. Почему? Давайте порассуждаем. Если поставщиком был исправлен первичный счет-фактура, значит, в нем были какие-то существенные ошибки и недочеты. Но по такому документу покупатель не вправе заявить вычет по НДС. Когда же пришел верный, он фактически заменяет ошибочный. Тогда и отсчитывать срок переноса вычета по нему следует от даты постановки на учет ТМЦ, к которым относится исправленный документ.

О ситуациях применения исправленных счетов-фактур читайте в статье «В каких случаях используется исправленный счет-фактура?».

Итоги

Порядок ведения налогового учета по НДС определяется не только законодательством, но и учетной политикой компании. В случаях, предусмотренных законодательством, в учетной политике должны быть утверждены методы и принципы ведения раздельного учета НДС.

Ведение налогового учета по НДС предусматривает не только формирование налоговой базы на счетах бухгалтерского учета, но формирование налоговых регистров, таких как книги покупок и продаж. Кроме того, отдельные категории налогоплательщиков должны вести журнал учета полученных и выданных счетов фактур.

Несмотря на то, что в некоторых случаях законодательство предусматривает включение входного НДС в расходы для целей налогообложения прибыли, при ведении налогового учета по НДС необходимо учитывать наиболее часто встречающиеся претензии налоговиков, касающиеся завышения расходов по налогу на прибыль на суммы НДС.

nalog-nalog.ru

Как подготовиться к повышению ставки НДС

С 01.01.2019 18%-я ставка НДС вырастет до 20%. В связи с этим нужно провести ревизию договоров с контрагентами и внести в те, исполнение которых перейдет на 2019 год, соответствующие изменения. Вы, как бухгалтер, вряд ли будете заниматься этим самостоятельно. Но проинформировать об этом ваших специалистов по договорам необходимо.

Кстати, 20%-ую ставку в некоторых документах вы можете встретить уже в 2018 году.

Программистам нужно дать задание обновить ПО для контрольно-кассовой техники, чтобы в 2019 году в чеках отражалась ставка 20% или 20/120. Это станет возможно, как только вступит в силу соответствующий приказ ФНС, вносящий изменения в форматы фискальных документов (см. письмо ФНС от 03.10.2018 № ЕД-4-20/19309@).

Бухгалтеру же важно правильно начислять налог. Чтобы не ошибиться, исходите из того, что новая ставка будет применяться к отгрузкам, производимым с 01.01.2019. В отношении переходящих договоров это означает следующее.

НДС с реализации

Если товар отгружен (работы выполнены, услуги оказаны) в 2018 году, а оплачен в 2019-м, НДС нужно начислить в 2018 году по ставке 18%. При получении оплаты в 2019-м корректировать налог не требуется.

Если в 2018 году была получена 100%-я предоплата под отгрузку 2019 года, НДС с аванса в 2018 году вы начисляете по ставке 18/118, эту же сумму в 2019 году принимаете к вычету. Налог с отгрузки в 2019-м рассчитываете уже по ставке 20%. Дата заключения договора и факт предоплаты на ставку по отгрузке не влияют. Повышение налога нужно согласовать в договоре с покупателем.

Если в 2018 году получена частичная предоплата под отгрузку 2019 года, в 2018 году начисляете НДС с аванса по ставке 18/118. В 2019 году отгружаете ТРУ по ставке 20%, берете к вычету НДС с частичного аванса в сумме, рассчитанной по ставке 18/118. Если в 2019 году будет еще аванс, налог с него нужно посчитать и взять к вычету уже по ставке 20/120. Здесь также потребуется согласование с покупателем изменения стоимости.

См. также: «Минфин уточнил, какую ставку НДС применять по переходящим на 2019 год договорам».

«Входящий» НДС

Если товар куплен в 2018 году, а отгружен в 2019-м, «входной» НДС берете к вычету по ставке 18%, налог с отгрузки начисляете по ставке 20%.

Об этом см. «По какой ставке платить НДС, если товары куплены до, а отгружены после 1 января 2019 года?».

Если товар получен от продавца в 2018 году, а оплачен в 2019-м, «входной» НДС берете к вычету по ставке 18%.

Если товар оплачен в 2018 году, а получен в 2019-м, НДС с аванса в 2018 году берете к вычету по ставке 18/118. В 2019 году после принятия товара на учет восстанавливаете налог по ставке 18/118 и принимаете к вычету уже по ставке 20%, согласованной с продавцом.

Обо всех изменениях по НДС читайте в нашей статье «НДС в 2018 году — обзор изменений».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Декларация по НДС. Как подготовиться заранее?

Очередной налоговый период по НДС уже подходит к концу. Чтобы отчетная кампания не стала стрессом, необходимо регулярно и правильно вести учет и максимально эффективно использовать возможности программы. О том, какие меры нужно предпринять заранее, чтобы сам процесс формирования декларации в программе «1С:Бухгалтерия 8» ред. 3.0 не занял много времени, а данные в отчетности были верными, читайте в материале экспертов 1С.

Содержание

Учет НДС в программе «1С:Бухгалтерия 8» ведется ежедневно – записи книг покупок и продаж формируются при вводе счетов-фактур. Но для правильного формирования книг покупок, продаж и декларации необходимо проверить введенные данные, совершить регламентные операции, сформировать книги покупок и продаж и провести проверку учета НДС. Делать это нужно в следующей последовательности.

Этап 1. Проверьте правильность введенных данных и наличие документов

Все оригиналы первичных документов, поступившие в бухгалтерию, необходимо сверить с уже введенными в базу «1С:Бухгалтерии 8» данными. Это касается всех документов – на поступление, на выбытие, бумаг по оплате и другим операциям. Рассмотрим подробнее по участкам учета, на что нужно обратить внимание.

Банк и касса. Вводя банковские документы, отследите правильность указания НДС в соответствующей графе. Это необходимо для формирования счетов-фактур на аванс, поскольку в программе они формируются автоматически. Если НДС не указать в документе Поступление на расчетный счет, то счет-фактура по авансам полученным автоматически не сформируется. На этот же самый момент необходимо обратить внимание при вводе документа Поступление в кассу.

Поступление товаров, работ и услуг. В документе Поступление товаров и услуг нужно обратить внимание на заполнение колонок % НДС, НДС. Если сумма НДС будет указана неправильно, то программа не сможет учесть корректно входящий НДС по данному поступлению. Кроме того, важно зарегистрировать полученный от поставщика счет-фактуру. Не зарегистрированный счет-фактуру программа не включит в книгу покупок и не сформирует бухгалтерские записи по вычету входящего НДС по этой покупке.

Для регистрации счета-фактуры по поступившим товарам, работам и услугам необходимо указать его номер в поле Счет-фактура № и дату в поле от, затем нажать на кнопку Зарегистрировать. В результате этого будет создан и автоматически проведен документ Счет-фактура полученный.

Реализация товаров, работ и услуг. При вводе документа Реализация товаров и услуг обратите внимание на заполнение колонок % НДС и НДС, а также на формирование на его основе счета-фактуры. Если данные колонки будут заполнены неправильно, то программа не сможет корректно рассчитать НДС к уплате в бюджет по данному документу. Аналогично документу Поступлению товаров и услуг нужно зарегистрировать счет-фактуру. Если этого не сделать, то программа учтет эту операцию при формировании записей для книги продаж, но в книге продаж будут указаны номер и дата первичного документа. Это не является нарушением порядка выставления счетов-фактур, если осуществляется реализация товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, по письменному согласию сторон сделки.

ИС 1С:ИТС

Подробнее об оформлении операций по списанию ТМЦ, вводу в эксплуатацию ОС и НМА читайте в разделе в ИС 1С:ИТС «Отчетность по НДС» по ссылке .

Как проверить правильность ввода документов? Для этого есть два способа:

- Каждый первичный документ на бумажном носителе сверить с каждым электронным документом в базе данных. Способ – трудоемкий, не подходит компаниям с большим количеством операциям, но позволяет добиться наибольшей достоверности;

- Сформировать реестр документов, введенных в базу данных и проверить их основные реквизиты. По реестру можно проверить лишь основные реквизиты (наименование контрагента, дату, сумму, номер документа), однако это позволяет сэкономить время. Сформировать реестр введенных документов в базу данных можно с помощью команды Вывести список в любом из журналов документов.

Наличие счетов-фактур по документам поступления. Следующим шагом подготовки к составлению декларации по НДС является проверка наличия счетов-фактур по документам поступления. Для этой проверки предназначен Отчет по наличию счетов-фактур, предъявленных продавцом (раздел Отчеты — Анализ учета: Наличие счетов-фактур). Отчет позволяет получить информацию о наличии поступивших счетов-фактур, зарегистрированных документами, указанными в настройках отчета. Если список документов не заполнен, то проверяется наличие счетов-фактур для всех документов, к которым они должны прилагаться.

Если в отчете обнаружены недостающие или непроведенные счета-фактуры, исправьте ошибку. Корректировку в документы можно вносить прямо из данного отчета. Для этого надо дважды кликнуть мышью на интересующем документе, в результате чего откроется форма документа. После внесения исправлений документ необходимо перепровести, после чего вновь сформировать отчет.

Этап 2. Регламентные операции по учету НДС

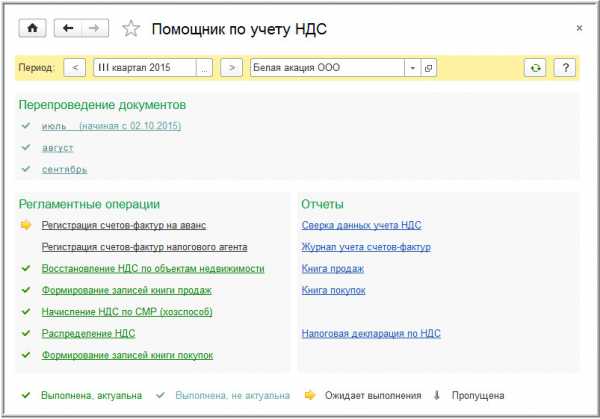

В «1С:Бухгалтерии 8» записи книг покупок и продаж формируются при проведении «обычных» учетных документов – счет-фактура выданный, счет-фактура полученный и др.. Но этих операций недостаточно – в конце налогового периода нужно провести регламентные документы по учету НДС. Регламентные документы по учету НДС создаются при выполнении регламентных операций по учету НДС из журнала Регламентные операции НДС (меню Операции – Регламентные операции НДС или из формы Помощник по учету НДС (меню Покупка – Ведение книги покупок — Помощник по учету НДС или меню Продажа – Ведение книги продаж — Помощник по учету НДС).

Помощник по учету НДС – это сервисный инструмент программы, позволяющий выполнить регламентные операции по учету НДС, а также сформировать книгу покупок, книгу продаж и декларацию по НДС (рис. 1).

Рис. 1

Помощник анализирует состояние регистров учета НДС и определяет состав регламентных операций. Все регламентные операции отображаются в том порядке, в котором их следует выполнять. Текущая регламентная операция отмечена стрелкой. Каждая регламентная операция выделена пиктограммой в соответствии с ее текущим состоянием:

- Операция не требуется;

- Операция требуется, не выполнена – в текущем периоде не создан соответствующий документ, требуемый для закрытия периода по НДС;

- Операция выполнена, актуальна – требуемый документ создан и корректно заполнен;

- Операция выполнена, но не актуальна – требуемый документ создан, но возможно требуется его перезаполнение и проведение.

Рассмотрим назначение некоторых регламентных операций по учету НДС.

Распределение НДС косвенных расходов. Эта операция распределяет входящий НДС по приобретенным товарам, работам и услугам, расходы на которые нельзя однозначно отнести к определенному виду операций. При выполнении операции создается документ Распределение НДС косвенных расходов. На основании данных этого документа суммы входящего НДС по косвенным расходам распределяются по конкретным видам деятельности, исходя из доли выручки конкретного вида деятельности в общей выручке.

Документ может быть заполнен автоматически.

Подтверждение оплаты НДС в бюджет. Регламентная операция Подтверждение оплаты НДС в бюджет выполняется для принятия к вычету входящего НДС, уплаченного при импорте товаров из стран-членов Таможенного союза.

При выполнении операции создается документ Подтверждение оплаты НДС в бюджет. Документ заполняется автоматически по документам Заявление о ввозе товаров. Для автозаполнения документы заявлений о ввозе товаров должны быть введены до выполнения регламентной операции.

При проведении документа Подтверждение оплаты НДС в бюджет НДС, уплаченный в налоговый орган, при импорте из стран-членов Таможенного союза, будет принят к вычету и на сумму вычета сформирована запись книги покупок.

ИС 1С:ИТС

Подробнее обо всех регламентных операциях по НДС читайте в подразделе «Отчетность по НДС» раздела «Отчетность».

Этап 3. Сформируйте книги продаж и покупок

Для подготовки декларации по НДС нужно, во-первых, сформировать книги покупок и продаж, а затем проверить правильность их заполнения.

Книгу продаж в программе формируется с помощью одноименного отчета Книга продаж (раздел Отчеты – Отчеты по НДС: Книга продаж). В форме отчета нужно указать период составления книги продаж и нажать на кнопку Сформировать.

Формирование книги покупок в программе осуществляется аналогично с помощью отчета Книга покупок (раздел Отчеты — Отчеты по НДС: Книга покупок). В форме отчета нужно указать период составлением книги покупок и нажать на кнопку Сформировать.

Если учет в информационной базе ведется по нескольким организациям, то в формах нужно выбрать организацию, по которой составляется книга продаж. По умолчанию указывается организация из справочника Организации с признаком Основная.

Проверить правильность заполнения книг покупок и продаж можно с помощью отчета Анализ состояния налогового учета по НДС (раздел Отчеты – Анализ учета: Анализ учета по НДС). В отчете отражаются суммы начислений и вычетов НДС по видам хозяйственных операций в целом и с расшифровками по видам операций. Чтобы сформировать отчет необходимо задать проверяемый период в поле Период, выбрать организацию и нажать на кнопку Сформировать. По умолчанию выбрана организация из справочника Организации с признаком Основная. Если в информационной базе ведется учет только для одной организации, поле организации в форме отчета не показывается.

Рис. 2

В каждом блоке отчета содержится два показателя (рис. 2): на бежевом фоне – НДС, рассчитанный в программе; на сером фоне – НДС, не рассчитанный в программе, т. е. потенциально содержащий ошибку в расчете НДС. Чтобы посмотреть показатель и проверить расчет можно кликнуть по сумме каждого блока дважды.

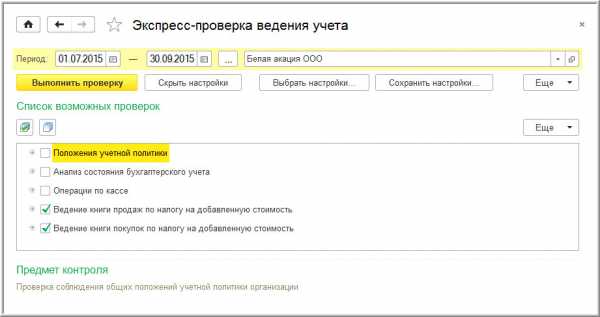

Этап 4. Проверьте состояние учета НДС

Проверить правильность заполнения книг покупок и продаж можно еще одним способом – с помощью обработки Экспресс-проверка ведения учета. Обработка позволит (раздел Отчеты — Анализ учета: Экспресс-проверка) протестировать:

- выполнение общих положений учетной политики;

- состояние бухгалтерского учета;

- правильность ведения кассовых операций;

- корректность отражения операций, связанных с ведением книги продаж;

- корректность отражения операций, связанных с ведением книги покупок.

Для запуска проверки в форме Экспресс-проверка ведения учета нужно выбрать период в в поле Период с… по… и организацию, затем нажать на кнопку Показать настройки и с помощью флажков отметить проверяемые разделы. По умолчанию проверка производится по всем разделам и всему списку проверок.

В экспресс-проверке предусмотрены два блока – проверка ведения книги продаж и проверка ведения книги покупок.

Проверка ведения книги продаж

На рис. 3 показаны проверки раздела Ведение книги продаж по налогу на добавленную стоимость.

Рис. 3

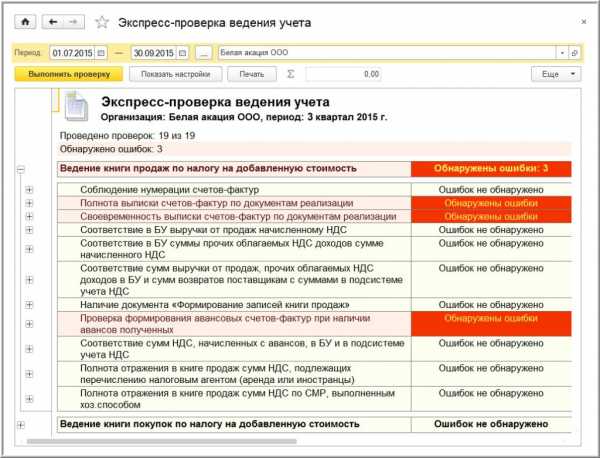

Экспресс-проверка ведения учета решает следующие задачи.

Проверка хронологии нумерации счетов-фактур. В соответствии с постановлением Правительства РФ от 26.12.2011 № 1137 счета-фактуры должны нумероваться в хронологическом порядке. Проверка контролирует хронологию и сообщает о фактах нарушения в хронологии или пропусках в нумерации счетов-фактур.

Своевременность выписки счетов-фактур по документам реализации. Согласно п. 3 ст. 168 НК РФ счета-фактуры по операциям реализации товаров (работ, услуг) выставляются не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг). Проверка контролирует выполнение этого требования.

Полнота выписки счетов-фактур по документам реализации. Методика учета расчетов по НДС, реализованная в программе, предусматривает, что для организаций, являющихся плательщиками НДС, каждый проведенный документ реализации должен сопровождаться проведенным документом Счет-фактура выданный. Данная проверка контролирует отклонение от методики.

Проверка формирования авансовых счетов-фактур при наличии авансов полученных. Налогоплательщики обязаны выписывать и регистрировать в книге продаж счета-фактуры не только по операциям реализации, но и в случае получения полной или частичной предоплаты под предстоящую реализацию. При проверке выясняется, на все ли авансовые поступления выписаны счета-фактуры.

ИС 1С:ИТС

Подробнее о задачах, которые решает экспресс-проверка, читайте в подразделе Отчетность по НДС раздела Отчетность.

Рис. 4

Получить информацию об ошибке, можно щелкнув на плюсик слева от названия проверки. По каждой проверке расшифровывается ее результат, возможные причины ошибки, рекомендации по исправлению и приводится детальный отчет об ошибках.

Проверка ведения книги покупок

Проверка ведения книги покупок охватывает следующие вопросы.

Полнота получения счетов-фактур по документам поступления. Методика учета входящего НДС в «1С:Бухгалтерии 8» предусматривает, что каждый документ поступления должен сопровождаться счетом-фактурой поставщика. Данная проверка контролирует отклонение от методики.

Наличие документа Распределение НДС. Если налогоплательщик в соответствии с п. 4 ст. 170 НК РФ должен вести раздельный учет НДС, необходимо в учетной политике установить параметры для поддержки раздельного учета. Проверка состоит в том, что если в налоговом периоде налогоплательщик (указавший в параметрах учетной политики поддержку раздельного учета) осуществлял операции реализации, то проверяется наличие проведенных документов Распределение НДС.

Корректность распределения НДС. Отчет проверяет правильность распределения. Сумма входящего НДС к распределению по поступившим товарам (работам, услугам) за налоговый период (приход по регистру Раздельный учет НДС), должна быть равна сумме НДС, распределенного между видами деятельности (расход по регистру Раздельный учет НДС). Если это равенство не выдерживается и на конец налогового периода в регистре Раздельный учет НДС присутствует остаток (Главное меню — Все функции — Отчеты: Универсальный отчет — регистр Раздельный учет НДС), то система сообщает об ошибке.

Наличие документа Формирование записей книги покупок. Записи для книги покупок в «1С:Бухгалтерии 8» могут вводиться с помощью документа Формирование записей книги покупок. Проверка контролирует наличие проведенных документов данного вида в соответствующем налоговом периоде.

Для выполнения проверок по ведению книги покупок необходимо нажать на кнопку Выполнить проверку. Результаты приводятся в виде отчета, в котором сообщается о количестве выполненных проверок и обнаруженных ошибках (рис. 6).

ИС 1С:ИТС

Подробнее о задачах, которые решает экспресс-проверка, читайте в подразделе «Отчетность по НДС» раздела «Отчетность».

buh.ru

НДС с 2019 года

НДС 2019 Возврат товаров Корректировочный счет — фактура Ошибки в НДС

.

.

НДС с 2019 года

С 1 января 2019 года изменилась ставка НДС с повышением ее до 20% (ставка 20/120).

ФНС России подготовлены подробные рекомендации для плательщиков НДС.

В письме разъяснено следующее:

— с 1 января 2019 года применяется налоговая ставка по налогу в размере 20% в независимости от даты и условий заключения договоров на реализацию товаров (работ, услуг) или имущественных прав.

Внесение изменений в договор в части размера ставки НДС не требуется;

— при получении до 1 января 2019 оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав исчисление НДС после этой даты производится по налоговой ставке в размере 18/118 процента;

— если доплата налога осуществляется покупателем с 1 января 2019, то её не следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 20/120.

При получении такой доплаты продавцу следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с НДС 18/118, и показателем суммы налога, рассчитанной с учетом размера доплаты налога;

.

.

— если товары, работы, услуги отгружены до 1 января 2019, то при изменении их стоимости после этой даты применяется налоговая ставка, действовавшая на дату отгрузки.

В графе 7 корректировочного счета-фактуры указывается налоговая ставка по НДС, которая была указана раньше;

— при возврате с 1 января 2019 товаров продавцу рекомендуется выставлять корректировочные счета-фактуры на стоимость возвращенных товаров независимо от периода отгрузки товаров.

Если в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура, указана налоговая ставка 18 процентов, то в графе 7 корректировочного счета-фактуры тоже указывается налоговая ставка 18%.

Доплата налоговой разницы в 2% после аванса

Покупатель внес аванс, а потом решил до отгрузки доплатить разницу в 2%.

1) Если разница перечислена в 2018 году — это доплата стоимости и с нее нужно перечисляется НДС по ставке 18/118. Необходимо выставить корректировочный счет-фактуру на разницу стоимости.

2) Можно составить еще один авансовый счет-фактуру по ставке 18/118.

Если разница перечислена в 2019 году — это есть доплата налога. Тут нужно выставить корректировочный счет-фактуру на разницу суммы налога.

На момент отгрузки продавец исчисляет НДС по ставке 20%, а налог, исчисленный на основе корректировочных счетов-фактур, принимает к вычету.

Можно составить корректировочный счет-фактуру к нескольким счетам-фактурам, составленным ранее. ФНС разрешила так делать.

Внимание: если покупатель — не плательщик НДС, то вместо корректировочного счета-фактуры можно составить другой документ, например бухгалтерскую справку.

Доплата налоговой разницы в 2% включена в аванс

Если организации договорились внести предоплату, рассчитанную с учетом ставки НДС 20% до нового года, то корректировочные счета-фактуры составлять не нужно.

При получении предоплаты нужно исчислить НДС по ставке 18/118, а при отгрузке — уже по ставке 20%. Тогда НДС со всей суммы предоплаты можно принять к вычету.

Особенности для налоговых агентов

Если предоплата поступила в 2018 году, то налоговый агент должен перечислить НДС по ставке 18/118. При последующей отгрузке в 2019 году исчислять налог не нужно.

Если отгрузка была в 2018 году, а оплата перечисляется в 2019 году, то НДС нужно заплатить все равно по ставке 18/118, так как ставка 20% применяется к отгрузкам в 2019 году.

Письмо ФНС РФ от 23.10.2018 N СД-4-3/20667@

Корректировка в книге продаж с 2019 года

В книге продаж и дополнительном листе к ней будут изменения:

— графы 14 и 17 вместо «18 процентов» — «20 процентов». Графы заполняются с учетом возросшей ставки;

— вводятся две новые графы — 14а и 17а. В первой нужно будет отражать стоимость продаж, облагаемых НДС по ставке 18%, без учета налога, а во второй — сумму налога, рассчитанную по ставке 18% или 18/118.

.

.

НДС 2019 Возврат товаров Корректировочный счет — фактура Ошибки в НДС

nicolbuh.ru

Бухгалтерский учет для чайников (бухучет)

Бухгалтерский учет представляет собой достаточно сложную процедуру, в связи с чем новичкам в нем разобраться достаточно сложно, особенно если ранее не было получено соответствующее образование.

В связи с этим многие принимаются за изучение основных элементов ведения отчетности современных организаций для того, чтобы пытаться разобраться со всеми документами своими силами, не нанимая посторонних специалистов, чтобы сэкономить средства на дополнительных специалистах, и при этом оформлять все необходимые документы в полном соответствии с правилами.

При этом законодательство постоянно меняется, поэтому большинству приходится заново разбираться в том, как правильно нужно вести бухгалтерский учет в 2018 год.

Что это такое

Бухгалтерский баланс – это специальный документ, который используется для ведения отчетности компании о проделанной ей работе за истекший год. В этом документе отражается финансовое состояние данного субъекта на указанную дату, причем вся информация, которую он в себя включает, несет исключительно информативный характер для всех сотрудников отдела бухгалтерии, руководства организации, а также акционеров и других ответственных лиц.

С чего стоит начать

Начать разбираться в правильном оформлении бухгалтерской отчетности стоит с основных понятий и правил, которые помогут избежать наиболее распространенных ошибок, которые многие допускают при подаче документов.

Как отобрать информацию

Для того, чтобы найти для себя нужную информацию, стоит сделать следующее:

- получить четкое представление об основных задачах бухгалтерского учета и предметной области, в которой он используется;

- разобраться в том, что представляет собой финансовый результат и система налогообложения;

- разобраться и запомнить, какие основные элементы включает в себя ведение бухгалтерского учета;

- разобраться в том, как именно каждая из полученных особенностей сказывается на финансовом результате;

- узнать, как фиксируется сбор и корректировка информации с помощью бухгалтерских инструментов, а также особенности классификации информации;

- научиться правильно читать отчетность и проводить анализ тех данных, которые в ней указаны;

- провести несколько сквозных практических заданий для сбора всей информации и попытке использования ее на практике.

Используя такой подход, можно будет научиться практическому ведению бухгалтерского учета, получив необходимую теорию и будущую перспективу.

Самостоятельное изучение

Если человек решил заняться частной предпринимательской деятельностью, ему лучше заранее научиться вести бухгалтерский учет, так как зачастую стартового капитала не хватает на наем квалифицированного специалиста.

Таким образом, для самостоятельного изучения стоит выделить несколько полезных шагов:

- если какие-либо знания в сфере ведения отчетности отсутствуют, лучше всего начать читать соответствующую литературу, параллельно выполняя тренировочные упражнения;

- попробовать найти нужные основы ведения отчетности в интернете, получив бесплатные уроки по самым разным сферам бухгалтерского учета, а также изучить в режиме онлайн текст любого правового акта, которым регламентируется ведение бухучета;

- изучить учебники, которые предоставляются в процессе обучения в университетах, найдя соответствующие издания, предоставляющая более глубокое представление о ведении и подготовке отчетности;

- посетить платные курсы официальных занятий, которые часто проводятся профессионалами на базе институтов и колледжей;

- применение навыков в реальной жизни (к примеру, изменение системы записи).

Когда бухгалтерский учет будет изучен достаточно хорошо для профессиональной работы на этой должности, можно будет рассмотреть возможные варианты того, как начать свою карьеру в этом направлении. К примеру, можно устроиться работать «под крыло» более опытного специалиста или попробовать себя ассистентом.

Документация и опыт

Для того, чтобы выучить теорию, стоит изучить несколько основных нормативных актов:

- Федеральный закон №402-ФЗ;

- Налоговый кодекс;

- положения, принятые по бухгалтерскому учету;

- план счетов;

- Федеральный закон №212-ФЗ.

Федеральный закон от 24.07.2009 N 212-ФЗ ред. от 19.12.2016 О страховых взносах в Пенсионный фонд Российской Федерации

Конечно, полностью изучать Налоговый кодекс не имеет смысла, но нужно хотя бы узнать, как начисляются налоги на добавленную стоимость, прибыль и доходы физических лиц. Лучше всего изучать все эти нормативные акты на специализированных сайтах, так как формулировка законодательных актов является достаточно сложной для восприятия начинающими.

Пошаговый урок по бухгалтерскому учету для чайников

Пошаговая инструкция для предпринимателей включает в себя всю нужную информацию, которая позволяет разобраться со всеми особенностями отчетности в кратчайшие сроки. На сегодняшний день всегда можно получить нужную информацию о ведении отчетности, а помимо этого, также посетить специализированные курсы.

Выбирая данный вариант, предприниматель существенно экономит собственные средства, но при этом ему потребуется гораздо больше времени для ведения этой деятельности. Перед тем, как начать разбираться с правилами оформления отчетности, лучше всего изучить базовые понятия системы, и в частности, это касается непосредственно самого определения бухгалтерии и всех использующихся сегодня специальных режимах.

Без понимания таких элементов просто не получится вести необходимые регистры, рассчитывать расходы и доходы, начислять своим работникам зарплату, а также подготавливать документацию для ведения отчетности. Именно все эти операции и составляют собой в комплексе бухгалтерию любой коммерческой организации.

Для начала стоит отметить общий режим, по которому предприниматель должен учитывать любые хозяйственные операции в Книге по расходам и доходам. В конце каждого года составляется декларация по форме 3-НДФЛ, а также отчисляется налог в размере 13%, которая выплачивается до 30 апреля следующего года. В данном случае учитываются все входящие и исходящие счета-фактуры, а также все совершенные покупки и продажи, после чего формируется квартальная декларация и рассчитывается сумма налога в соответствии с принятой ставкой в размере 18%.

Форма 3-НДФЛ за 2018 год

При упрощенной системе нужно заполнять книгу учета информации о доходах при базе в 6%, а также всех расходах и поступлениях, тариф по которым установлен в виде 15%. Срок подачи декларации аналогичной с общим, причем оформление отчетности и взносы по персоналу являются точно такими же. Главной особенностью является отсутствие подоходного и имущественного налогов.

Еще одним льготным режимом является ЕНВД, но здесь ведение бухгалтерии достаточно сложное, так как предприниматель должен четко фиксировать все физические характеристики своей деятельности, включая площадь помещения, общее количество единиц имущества в транспортном парке и еще множество других показателей.

Заполнение УПД осуществляется в соответствии с письмом ФНС России от 21.10.13 № ММВ-20-3/96@.Все изменения в таких показателях за весь год должны указываться в отчетности в процессе расчета налога с того месяца, в котором они произошли, причем обязательный платеж будет рассчитываться по базовой прибыльности по определенному виду деятельности, установленной местными законодательными органами. Также в процессе оформления такой отчетности полезно будет знать коэффициенты-дефляторы.

О стоимости услуг по регистрации товарного знака можно узнать здесь.

Содержание курса

Стандартный курс для начинающих, которые только начинают разбираться с особенностями ведения бухгалтерского учета, включает в себя важную информацию, которая потребуется любому коммерческому деятелю вне зависимости от сферы его деятельности.

В частности, стоит отметить несколько ключевых тем:

- ведение бухгалтерского учета в бюджетных компаниях;

- история развития ведения бюджетной отчетности;

- план, по которому должны оформляться счета бухгалтерского учета в бюджетных компаниях;

- формы отчетности, которые используются бюджетными компаниями;

- особенности ведения учета денежных средств.

Самые сложные моменты в процессе

После изучения основных элементов ведения бухгалтерского учета предпринимателю нужно будет разобраться в том, с какими сложностями можно встретиться в процессе оформления отчетности и к чему нужно быть готовым при взаимодействии с налоговыми органами.

Уточнения об НДС

В конце отчетного периода любая компания, зарегистрированная налоговыми органами, должна сдавать декларацию по НДС, и в России данная отчетность подается каждый квартал. На протяжении 20 дней, которые идут за последним днем отчетного периода, декларация должна подаваться соответствующим органам, и точно так же нужно будет в течение 20 дней оплатить соответствующие отчисления.

В России, начиная с 1 января 2018 года, декларацию по НДС при желании можно подать исключительно в электронном виде с использованием телекоммуникационных каналов связи. Для того, чтобы выбрать оператора электронного документооборота, можно воспользоваться информацией, прописанной на региональных сайтах Федеральной налоговой службы.

С данным ресурсом нужно будет оформить соответствующий договор, получить соответствующие инструменты криптозащиты, включая специализированную электронную подпись, с помощью которой нужно будет заверять декларации и счета-фактуры.

Особенности при ВЭД

Стоит отметить несколько особенностей, характерных для ВЭД:

- ведение учета сумм, которые выражаются или поступают в валюте, одновременно в рублях и иностранной валюте;

- постоянный анализ дат, когда права собственности на экспортируемое или же импортируемое имущество переходят в соответствии с условиями Инкотермс, прописанными в контракте;

- необходимость указания стоимости имущества, купленного не на территории России, с обязательным указанием таможенных платежей;

- отражение затрат, которые требуются для обеспечения зарубежных командировок в соответствии с правилами действующего законодательство;

- включения в финансовый результат на отчетную дату всех итогов проведения переоценки валютных остатков денежных средств, а также всевозможных расчетов с контрагентами, которые выражаются в валюте;

- необходимость формирования раздельного анализа на отчетных счетах и других регистрах с целью обеспечения отчетности всех видов информации, которая относится к ВЭД;

- контроль за полноценным поступлением денежных средств, которые требуются для оплаты по валютным контрактам с зарубежными потребителями;

- отражение налогов, которые начисляются дополнительно по причине введения ВЭД;

- соблюдение определенных норм и правил, которые регулируют вычет НДС по различным расходам, имеющим непосредственное отношение к импорту и экспорту;

- правильное заполнение всей отчетной информации по выплачиваемым налогам.

Лучшие книги для скачивания

Стоит отметить несколько основных литературных произведений, с которыми обязательно стоит ознакомиться любому начинающему предпринимателю или бухгалтеру:

| Автор | Название |

| Крутякова | «НДС. Практика исчисления и уплаты» |

| Гартвич | «1С: Бухгалтерия 8 как на ладони» |

| Гартвич | «Бухгалтерский учет с нуля. Самоучитель» |

| Гартвич | «Бухгалтерский учет за 10 дней» |

| Зинько, Вещунова | «Операции РЕПО. Правовое регулирование, бухгалтерский учет, налогообложение и аудит» |

| Вайзман, Касьянов | «Бухгалтерский учет в бюджетной сфере» |

| Вайзман, Касьянов | «Бухгалтерский учет в банках» |

| Морозова | «Об упрощенке за рюмкой чая» |

| Кириллова, Богаченко | «Бухгалтерский учет. Практикум» |

| Диркова | «Инкубатор для бухгалтера: от нуля до баланса» |

Некоторые из этих книг используются также в процессе обучения профессиональных бухгалтеров в различных высших учебных заведениях, поэтому с ними обязательно стоит ознакомиться и тем людям, которые пытаются обучаться самостоятельно, постигая азы ведения бухгалтерского учета без посторонней помощи.

Процедура банкротства юридического лица значительно ускоряется в том случае, если предприятие имеет большие долги перед государством или внебюджетными фондами.Образец написания бухгалтерской справки можно найти на этой странице.

Сколько стоят услуги бухгалтера по сдаче отчетности на данный момент — узнайте здесь.

buhuchetpro.ru

Как платить НДС с 1 января 2019 года

Добрый день, уважаемые коллеги.

Если ваша компания работает на классической системе налогообложения, пусть ваш бухгалтер внимательно изучит этот документ: Письмо ФНС России от 23.10.2018 № СД-4-3/20667@ «О порядке применения налоговой ставки по НДС в переходный период».

Остановлюсь на некоторых моментах.

Пункт 1.1. Применение налоговой ставки НДС при отгрузке товаров (работ, услуг), имущественных прав с 01.01.2019 в счет оплаты, частичной оплаты, полученной до 01.01.2019. Как быть с НДС?

Цитирую: «При получении до 01.01.2019 оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав с 01.01.2019 исчисление НДС с оплаты, частичной оплаты на основании пункта 4 статьи 164 Кодекса производится по налоговой ставке в размере 18/118 процента.

При отгрузке с 01.01.2019 вышеуказанных товаров (работ, услуг), имущественных прав в счет поступившей ранее оплаты, частичной оплаты, налогообложение НДС производится по налоговой ставке в размере 20 процентов (пункт 3 статьи 164 Кодекса (в редакции, действующей с 01.01.2019)». Т.е. вам придется доплатить НДС и сдать корректировочные декларации.

Пункт 1.2. Применение налоговой ставки НДС при изменении с 01.01.2019 стоимости товаров (работ, услуг), имущественных прав, отгруженных до 01.01.2019.

Т.е. отгрузили товар до 1 января, а стоимость поменялась. Цитирую: «Учитывая изложенное, в том случае, если товары (работы, услуги), имущественные права отгружены (переданы) до 01.01.2019, то при изменении их стоимости в сторону увеличения или уменьшения с 01.01.2019, применяется налоговая ставка, действовавшая на дату отгрузки (передачи), в связи с чем в графе 7 корректировочного счета-фактуры указывается та налоговая ставка по НДС, которая была указана в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура». Хорошая новость. В принципе, разумно.

Пункт 1.4. Применение налоговой ставки НДС при возврате товаров с 01.01.2019.

Цитирую: «В связи с изложенным, при возврате с 01.01.2019 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями рекомендуется продавцу выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты».

Дальше в этом документе написана информация исключительно для бухгалтеров. Директорам этот документ мало интересен, тем не менее от этого письма многое зависит. Поэтому, если вы работаете на классической системе налогообложения, добрый совет: ваш бухгалтер должен это письмо знать наизусть, чтобы не допустить ляп. Между прочим, письмо написано очень грамотно. Поэтому, уважаемые бухгалтеры, штудируйте, применяйте и не допускайте ошибок.

В очередной раз хочу похвалить налоговиков за профессионализм. Не они пишут законы. Законы могут быть жесткими, дурацкими, тупыми, но задача налоговиков их исполнять.

Мне не нравится ставка НДС 20%. Если мы сделаем единую ставку НДС 10% для всех систем налогообложения, отменим статью 145 НК РФ и нулевую ставку НДС, тогда исчезнет обнал, коррупция, незаконные возмещения НДС. А самое главное, бюджет, по моим скромным подсчетам, получит минимум в два раза больше.

Что получило государство, когда вступил в силу №335-ФЗ? Если в цепочке продавцов металлолома сплошь компании на классической системе налогообложения, бюджет получает «дырку от бублика»… Кому хорошо сделали? Бюджет получает НДС при торговле ломом только в случае, если покупателем металлолома является компания на упрощенке: тогда она становится налоговым агентом, взыскивает НДС и отдает в бюджет. Либо, если металлолом покупают физические лица: тогда они платят за металлолом с НДС. Только «физики» об этом не знают: уплату НДС переложили на тех, кто его не платит… Кому от этого хорошо? Не знаю.

Таких странных и путаных правил много… Догадайтесь, почему эти правила путаные? Кому они нужны? Кто является выгодоприобретателем, и какие государственные вопросы с помощью таких правил наша страна решает?

Если для вас эта статья была полезна, ставьте лайки и подписывайтесь на мой блог. Я даю правдивую информацию о законодательстве РФ.

Спасибо, удачи в делах.

ЗАПИСАТЬСЯ НА СЕМИНАР В КАЗАНИ 13-14 НОЯБРЯСсылки на судебную практику:

Письмо от 23.10.2018 № СД-4-3/20667@ «О порядке применения налоговой ставки по НДС в переходный период»

Загрузка…turov.pro

Изменение ставки НДС в 2019 году с 18 до 20 процентов новые ставки расчет

В 2019 году предусмотрено изменение ставки НДС с 18 до 20 процентов. Кого затронут изменения, как отразить операции по «переходящим» договорам, в т.ч. по авансам, менять ли договоры – читайте в статье.

Читайте в статье:

В программе БухСофт появился персональный календарь, специально созданный для бухгалтеров и сотрудников отдела кадров. Просто нажмите на кнопку ниже, и программа не только сформирует персональный календарь, но и пришлет на ваш электронный адрес напоминания обо всех важных датах.

Получить персональный календарь

Закон об изменении ставки НДС

С 1 января 2019 года произойдет повышение ставки налога с 18 до 20 процентов во исполнение закона от 03.08.18 № 303-ФЗ. Ознакомиться с этим нормативным документом вы можете в окне ниже.

Кого затронет изменение ставки НДС в 2019 году

Изменение ставки НДС в 2019 году коснется следующих российских фирм и предпринимателей:

- Налогоплательщиков, работающих на общем налоговом режиме.

- Налоговых агентов по НДС — независимо от применяемого ими налогового режима.

По каким операциям вырастет налоговая ставка

Для российских фирм и предпринимателей изменение ставки НДС в 2019 году произойдет по следующим операциям:

- отгрузкам имущества, выполнению услуг или работ в России, в том числе на условиях полной или частичной предоплаты, товарного кредита;

- аренде госимущества непосредственно у госструктур;

- покупке имущества, услуг (в том числе электронных) или работ у иностранных фирм и предпринимателей, не зарегистрированных в качестве российских налогоплательщиков;

- получении бесплатно имущества, услуг или работ у вышеназванных иностранных структур;

- посредническим операциям в интересах иностранных фирм и предпринимателей, не зарегистрированных в качестве российских налогоплательщиков, когда они продают в России имущество, услуги (в том числе электронные) или работы;

- покупке металлолома черных или цветных металлов;

- приобретении вторичного алюминия и его сплавов;

- продаже по решению суда имущества налогоплательщиков НДС и т.д.

Все об изменении ставки НДС в 2019 году – в таблице

По каким операциям придется платить налог по повышенным тарифам, читайте в таблице.

Таблица. Ставка НДС в 2019 году: изменения свежие

|

№ п/п |

Случай |

Произойдет ли изменение |

Налог |

|

|

в 2018 г. |

в 2019 г. |

|||

|

1. |

|

Произойдет |

18% |

20% |

|

2. |

Отгрузка в России или ввоз в РФ:

|

Нет |

10% |

10% |

|

3. |

|

Нет |

0% |

0% |

|

4. |

|

Произойдет |

18/118 |

20/120 |

|

5. |

|

Нет |

10/110 |

10/110 |

|

6. |

|

Произойдет |

15,25% |

16,67% |

С какой даты произойдет изменение ставки НДС

Никаких переходных правил закон об изменении ставки НДС не устанавливает. Поэтому начислять и платить налог по ставкам 20%, 20/120 и 16,67% нужно по операциям, которые будут датированы не ранее 01.01.2019 г. Например, по:

- отгруженному имуществу, выполненным услугам или работам в России, начиная с 1 января 2019 г. включительно;

- авансам в счет приобретения имущества, услуг или работ в России, которые получены или перечислены, начиная с 1 января 2019 г. включительно;

- по электронным услугам, оказанным с 1 января 2019 г. включительно иностранными фирмами и предпринимателями, не зарегистрированными в качестве российских налогоплательщиков и т.д.

Где отражается изменение ставки НДС в 2019 году

Прежде всего, повышенный налог продавцы и исполнители будут указывать в графах 7 и 8 счетов-фактур, а повышенную стоимость отгрузки – в графе 9 счетов-фактур. Заполненный образец счета-фактуры на отгрузку товаров смотрите в окне ниже, его можно скачать.

Аналогично указывается расчетная ставка налога в «авансовом» счете-фактуре. Образец смотрите в окне ниже, его можно скачать.

Как отразить в учете изменение ставки НДС в 2019 году

Вопросы о том, как перейти на повышенную ставку налога, возникают по «переходящим» договорам, когда оплата и отгрузка приходятся на разные годы. Рассмотрим, как отразить в учете изменение ставки НДС в 2019 году: три ситуации со стороны продавца и четвертую – со стороны покупателя.

Ситуация 1. Имущество (работы, услуги) отгружены до изменения ставки, а оплачены после.

Если товары отгружены в 2018 г. и оплачены в 2019 г., то продавец или исполнитель платит налог в 2018 г. по тарифу 18%, и никакие корректировки не нужны.

Пример 1

ООО «Символ» 20 декабря 2018 г. отгрузило ООО «Монолит» товары договорной стоимостью 283 200 р. (в том числе налог 43 200 р.), их себестоимость – 200 000 р. «Монолит» перечислил оплату 30 января 2019 г. Бухгалтер «Символа» отразил операции в учете.

В декабре 2018 г.:

Дт 62 Кт 90-1

— 283 200 р. – проданы товары;

Дт 90-2 Кт 41

— 200 000 р. – списаны товары;

Дт 90-3 Кт 68 субсчет «Расчеты по НДС»

— 43 200 р. – начисление налога.

В январе 2019 г.:

Дт 51 Кт 62

— 283 000 р. – поступила оплата от «Монолита».

Ситуация 2. 100%-ный аванс поступил до изменения ставки,имущество отгружено после.

Если полная предоплата получена в 2018 г., а товары отгружены в 2019 г., то покупателю или заказчику придется доплатить сумму, возникающую из-за повышения налога, если в договоре стоимость указана без НДС.

Пример 2

ООО «Символ» 20 декабря 2018 г. получило от ООО «Монолит» 100%-ный аванс в сумме 283 200 р. (в том числе налог 43 200 р. по ставке 18%) в счет отгрузки товаров. В январе 2019 г. «Символ» отгрузил товары в количестве 200 единиц по цене 1200 р. за единицу. Бухгалтер «Символа» отразил операции в учете.

В декабре 2018 г.:

Дт 51 Кт 62 субсчет «Расчеты по авансам»

— 283 200 р. – поступил аванс от «Монолита»

Дт 62 субсчет «Расчеты по НДС с авансов» Кт 68 субсчет «Расчеты по НДС»

— 43 200 р. – начислен налог к уплате.

В январе 2019 г.:

Дт 62 субсчет «Расчеты по отгрузкам» Кт 90-1

— 288 000 р. (1200 р. х 200 ед. + 1200 р. х 200 ед. х 20%) – проданы товары;

Дт 90-2 Кт 41

— 200 000 р. – списаны товары;

Дт 90-3 Кт 68 субсчет «Расчеты по НДС»

— 48 000 р. (1200 р. х 200 ед. х 20%) – начислен повышенный налог;

Дт 62 субсчет «Расчеты по авансам» Кт 62 субсчет «Расчеты по отгрузкам»

— 283 200 р. – зачтен аванс;

Дт 68 субсчет «Расчеты по НДС» Кт 62 субсчет «Расчеты по НДС с авансов»

— 43 200 р. – заявлен вычет «авансового» налога по ставке 18/118;

Дт 51 Кт 62 субсчет «Расчеты по отгрузкам»

— 4800 р. (288 000 р. – 283 200 р.) – поступила доплата от «Монолита» в размере увеличения налога.

В данной ситуации покупателю или заказчику придется доплачивать разницу в стоимости товаров, услуг, работ, которая возникает из-за повышения налоговой ставки. Такое увеличение договорной цены необходимо заранее согласовать с контрагентом.

Ситуация 3. Частичный аванс поступил до изменения ставки, имущество отгружено и окончательно оплачено после.

Если частичная предоплата получена в 2018 г., а товары отгружены и окончательно оплачены в 2019 г., то покупателю или заказчику придется оплатить оставшиеся товары и внести сумму, возникающую из-за повышения налога.

Пример 3

ООО «Символ» 20 декабря 2018 г. получило от ООО «Монолит» 50%-ный аванс в сумме 141 600 р. (в том числе налог 21 600 р. по ставке 18%) в счет отгрузки товаров. В январе 2019 г. «Символ» отгрузил товары в количестве 200 единиц по цене 1200 р. за единицу и получил окончательную оплату от «Монолита». В договоре стоимость товаров указана без НДС. Бухгалтер «Символа» отразил операции в учете.

В декабре 2018 г.:

Дт 51 Кт 62 субсчет «Расчеты по авансам»

— 141 600 р. – поступил аванс от «Монолита»

Дт 62 субсчет «Расчеты по НДС с авансов» Кт 68 субсчет «Расчеты по НДС»

— 21 600 р. – начислен налог к уплате.

В январе 2019 г.:

Дт 62 субсчет «Расчеты по отгрузкам» Кт 90-1

— 288 000 р. (1200 р. х 200 ед. + 1200 р. х 200 ед. х 20%) – проданы товары;

Дт 90-2 Кт 41

— 200 000 р. – списаны товары;

Дт 90-3 Кт 68 субсчет «Расчеты по НДС»

— 48 000 р. (1200 р. х 200 ед. х 20%) – начислен повышенный налог;

Дт 62 субсчет «Расчеты по авансам» Кт 62 субсчет «Расчеты по отгрузкам»

— 141 600 р. – зачтен аванс;

Дт 68 субсчет «Расчеты по НДС» Кт 62 субсчет «Расчеты по НДС с авансов»

— 21 600 р. – заявлен вычет «авансового» налога по ставке 18/118;

Дт 51 Кт 62 субсчет «Расчеты по отгрузкам»

— 146 400 р. (1200 р. х 200 ед. + 1200 р. х 200 ед. х 20% — 141 600 р.) – поступила 50%-ная доплата от «Монолита» за 200 ед. товара с учетом НДС по ставке 20%.

Ситуация 4 (со стороны покупателя). 100%-ный аванс поступил до изменения ставки, имущество отгружено после.

Если полная предоплата внесена в 2018 г., а товары отгружены в 2019 г., то по факту отгрузки покупатель или заказчик принимает налог к вычету по новому тарифу.

Пример 4

Вспомним условие примера 2 и посмотрим, какие операции отразил бухгалтер «Монолита».

В декабре 2018 г.:

Дт 60 субсчет «Расчеты по авансам» Кт 51

— 283 200 р. – перечислен аванс «Символу»

Дт 68 субсчет «Расчеты по НДС» Кт 76 субсчет «Расчеты по НДС с выданных авансов»

— 43 200 р. – заявлен вычет.

В январе 2019 г.:

Дт 41 Кт 60 субсчет «Расчеты по приобретенным товарам»

— 288 000 р. – куплены товары;

Дт 19 Кт 60

— 48 000 р. – отражен повышенный налог

Дт 68 субсчет «Расчеты по НДС» Кт 19

— 48 000 р. – заявлен вычет повышенного налога

Дт 76 субсчет «Расчеты по НДС с выданных авансов» Кт 68 субсчет «Расчеты по НДС»

— 43 200 р. – восстановлен исходный налог

Дт 60 субсчет «Расчеты по приобретенным товарам» Кт 60 субсчет «Расчеты по авансам»

— 283 200 р. – зачтен аванс

Дт 60 субсчет «Расчеты по приобретенным товарам» Кт 51

— 4800 р. (288 000 р. – 283 200 р.) – доплачен «Символу» повышенный налог.

Изменение ставки НДС: как прописать в договоре

Прописать в договоре изменение ставки НДС придется, если полный или частичный аванс перечислен в 2018 г., а отгрузка и окончательная оплата пришлись на 2019 г. Конкретный вариант зависит от первоначальных формулировок договора о стоимости имущества, работ или услуг.

В договоре может быть сказано, например:

«Стоимость 100 р., в том числе НДС».

В этом случае авансовый и отгрузочный счета-фактуры будут выставлены на одинаковую сумму – 100 р., но суммы налога будут разные. То есть договорная стоимость не изменяется, а повышение налога оплачивает продавец.

Аналогичные последствия имеет формулировка договора:

«Стоимость 100 р., в том числе НДС 18%»

Если же в договоре сказано, например:

«Стоимость 100 р. без учета НДС».

В этом случае авансовый счета-фактуры будет выставлен на сумму 118 р., а отгрузочный счет-фактура – на сумму 120 р. Изменятся и договорная стоимость, и сумма налога.

В зависимости от конкретной ситуации есть несколько вариантов, как прописать в договоре изменение ставки налога. В любом случае желательно оформить дополнительное соглашение с контрагентом.

Вариант 1. Согласовать, что общая стоимость не меняется, зато снижается стоимость без НДС.

Вариант 2. Согласовать, что общая стоимость увеличивается, и покупатель или заказчик вносит доплату.

Полезные документы

Вовремя и без ошибок оформлять все операции по НДС помогут следующие документы (их можно скачать):

www.buhsoft.ru