Регистр НДС предъявленный

В данной публикации мы рассмотрим регистр накопления НДС предъявленный. Мы расскажем, какую функцию выполняет данный регистр, для чего бухгалтер должен разбираться в видах движений по регистру.

Вы также узнаете про:

- его назначение и использование;

- документы, формирующие записи в регистр;

- порядок его заполнения.

Назначение регистра

Регистр накопления НДС предъявленный является промежуточным, в нем осуществляется накопление информации о статусе и суммах входящего НДС:

- предъявленных поставщиками и подрядчиками;

- уплаченных при ввозе товаров на территорию РФ;

- начисленных организацией при выполнении строительно-монтажных работ хозяйственным способом;

- и т.д.

В бухгалтерском учете входящий НДС учитывается на счете 19 «НДС по приобретенным ценностям», но несмотря на это, именно по данным регистра НДС предъявленный

Если сальдо по счету 19 не совпадает с остатками по регистру НДС предъявленный, то может образоваться ошибка по «зависшему» НДС.

Запись вида движения Приход

На принимаемые к учету суммы налога при проведении документов поступления в регистр вводятся записи с видом движения Приход. Такая запись – это потенциальная запись в книгу покупок. Она «ждет» выполнения всех условий для права на принятие НДС к вычету в программе.

Подробнее в статьях:

Запись вида движения Расход

Входящий НДС снимается с учета из регистра при проведении документов:

- Формирование записей книги покупок;

- Счет-фактура полученный;

- Списание НДС.

При их проведении в регистр вводятся записи с видом движения Расход. Такая запись означает, что выполнены условия для принятия НДС к вычету или НДС списывается и не будет приниматься к вычету.

НДС принимается к вычету

При принятии НДС к вычету в регистр вносится запись вида Расход, она образуется при проведении документов:

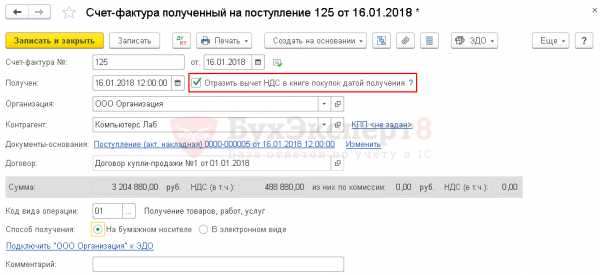

- Счет-фактура полученный — с выставленным флажком Отразить вычет НДС в книге покупок датой получения; PDF

- Формирование записей книги покупок – если ведется раздельный учет НДС в программе или в счет-фактуре полученный ранее не был установлен флажок Отразить вычет НДС в книге покупок датой получения. PDF

Все условия для принятия НДС к вычету выполнены, поэтому бухгалтер в документе Счет-фактура полученный на поступление установил флажок Отразить вычет НДС в книге покупок датой получения.

При проведении документа программа сформировала запись вида движения Расход в регистр НДС предъявленный

Параллельно сделана регистрационная запись для отражения вычета НДС в книге покупок в регистр НДС Покупки.

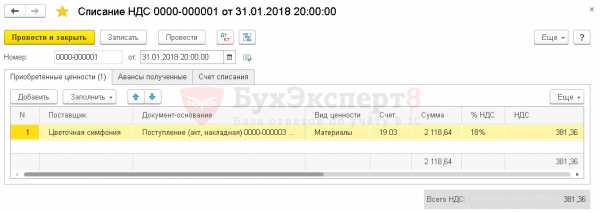

Списание НДС

Нужно заметить, что принятие НДС к вычету – это право налогоплательщика, и не всегда он хочет им воспользоваться. Часто бухгалтер принимает решение не принимать входящий НДС к вычету, а списать его на расходы.

Для списания НДС в 1С существует специальный регламентный документ Списание НДС: раздел Операции – Закрытие периода – Регламентные операции НДС – кнопка Создать – Списание НДС.

Этот документ сторнирует в регистре НДС предъявленный движение вида Приход, т. е. осуществляется запись с отрицательными суммами.

Документ формирует проводку на списание НДС по БУ и списывает НДС по регистру НДС предъявленный.

Теперь программа не будет «следить» за выполнением условий для вычета по НДС. При списании НДС из регистра НДС предъявленный параллельной записи в регистр НДС Покупки не будет.

Порядок заполнения полей

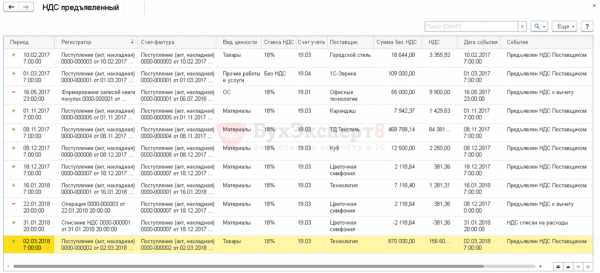

В регистре НДС предъявленный осуществляется хранение следующей информации:

Вид движения

Вид движения бывает двух видов Приход и Расход:

- Приход – вносит записи в регистр по учету входящего НДС;

- Расход – вносит записи в регистр при приятии НДС к вычету.

Подробнее смотрите выше

Регистратор

Примеры документов, которые в 1С формируют записи в регистр НДС предъявленный:

Полный список документов, проведение которых может формировать движения в регистре смотрите здесь. PDF

Счет-фактура

Документ, которым отражено принятие к учету входящего НДС.

Вид ценности

Вид ценности, к которой относится сумма налога. Это значение определяется по регистратору и зависит от вида документа и вида операции. Значения видов ценностей предопределены в 1С и выставляются при проведении документов автоматически:

- Материалы;

- Товары;

- ОС;

- НМА;

- Оборудование;

- Прочие товары и услуги;

- и т.д.

Полный список видов ценностей смотрите здесь. PDF

Ставка НДС

Указывается ставка, по которой исчислена сумма налога.

Счет учета НДС

Указывается счет учета входящего НДС.

Поставщик

Указывается контрагент, предъявивший к уплате сумму налога.

Сумма без НДС

Указывается стоимость покупки без налога.

НДС

Указывается сумма налога.

Дата события

Указывается дата, когда произошло событие, сделавшее запись в регистр. Совпадает с датой регистратора.

Событие

Указывается событие, с которым связана запись в регистре. События предопределены в 1С и выставляются при проведении документов автоматически:

- Предъявлен НДС Поставщиком;

- Восстановлен НДС;

- НДС списан на расходы;

- НДС включен в стоимость;

- и т.д.

Полный список событий смотрите здесь. PDF

buhpoisk.ru

Учет НДС в 1С 8.3 Бухгалтерия

Учет НДС в 1С 8.3 Бухгалтерия построен на регистрах накопления. План счетов и журнал проводок, разумеется, остались, но главная информация хранится именно в регистрах. Попробуем разобраться в их устройстве — рассмотрим пошагово весь процесс учета.

Регистры учета НДС в 1С 8.3

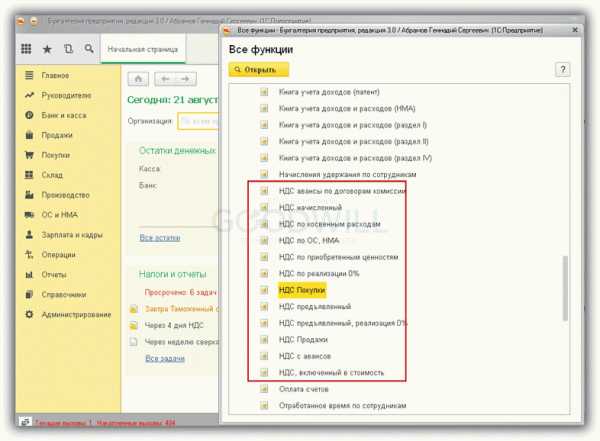

Общий список регистров по НДС можно получить по кнопке в главном меню «Все функции» — «Регистры накопления» (рис.1) (если у Вас не доступна кнопка «Все функции», проследуйте следующий инструкции).

Рис.1

Немного об устройстве регистров.

Как видно из названия, каждый регистр отвечает за определенный раздел. Так, по регистру «НДС покупки» формируется отчет «Книга покупок», а по регистру «НДС продажи» — отчет «Книга продаж».

Структура у всех регистров похожа и напоминает каталог библиотеки. Главное предназначение регистров – хранение и систематизация информации.

Каждый из регистров представляет собой список строк (рис.2). Все строки одного регистра имеют одинаковый формат, то есть одни и те же колонки. В разных регистрах количество и назначение колонок разное.

Рис.2

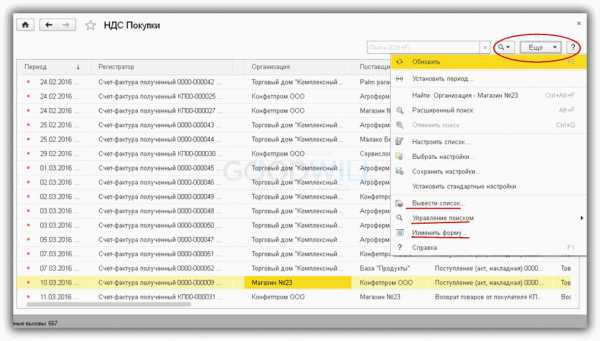

На рис.2 показано содержимое регистра «НДС покупки». Если в отчете «Книга покупок» выводятся данные по одной организации, то регистр «НДС покупки» содержит данные сразу по всем организациям.

Колонки «Период», «Регистратор» есть в каждом регистре накопления.Каждая строчка регистра связана с документом (с каким именно, показано в колонке «Регистратор»). Двойным щелчком можно открыть сам документ. Понятие «проведение документа» в 1С связано не только с формированием проводок, но и с созданием строчки в регистре (одном или сразу в нескольких). На сленге 1С говорят: документ «двинул» регистр, «проверить движения документа».

Рис.3

По кнопке «Еще» (рис.3) можно вывести содержимое регистра в файл, на печать, отфильтровать информацию, изменить состав выводимых колонок (при этом данные регистра не меняются).

Оформление счет-фактуры для отражения НДС

Изменить информацию в регистре можно из документа — регистратора.

Рассмотрим, как меняются регистры в зависимости от проведения документов. Опыты проведем с регистром «НДС предъявленный». Счета учета устанавливаются в настройках счетов учета в номенклатуре.

Рис.4

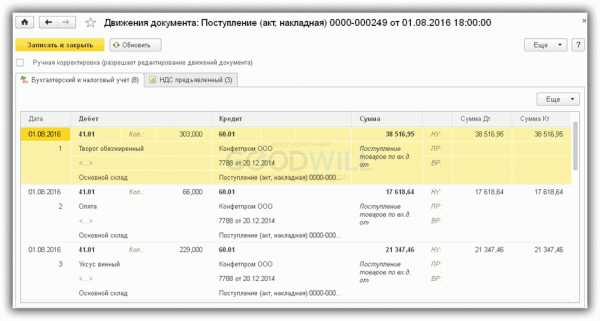

На рис.4 приходная накладная. Проверим проводки этого документа (рис.5).

Получите 267 видеоуроков по 1С бесплатно:

Рис.5

Мы видим две закладки, каждая из которых соответствует одному регистру. На первой выводятся проводки бухгалтерского и налогового учета (вообще говоря, проводки тоже хранятся в регистре, но это регистр другого формата; в данной статье структура и назначение регистра бухгалтерии не рассматриваются).

Рис.6

На второй закладке (рис.6) — данные регистра «НДС предъявленный». Этот регистр входит в число тех самых 12 регистров, которые относятся к системе учета НДС. Заметим, что вид движения – «Приход».

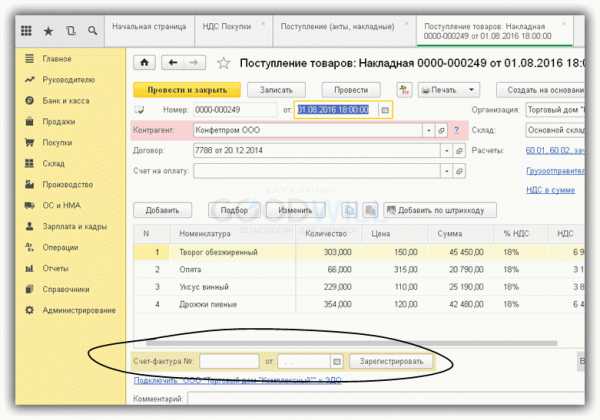

Рис.7

Теперь зарегистрируем счет-фактуру поставщика. Для этого в приходной накладной внизу (рис.7) есть необходимые поля.

Рис.8

В сформированном счете-фактуре установим флажок «Отразить вычет НДС в книге покупок… »(рис.8) и проверим движения документа (рис.9).

Рис.9

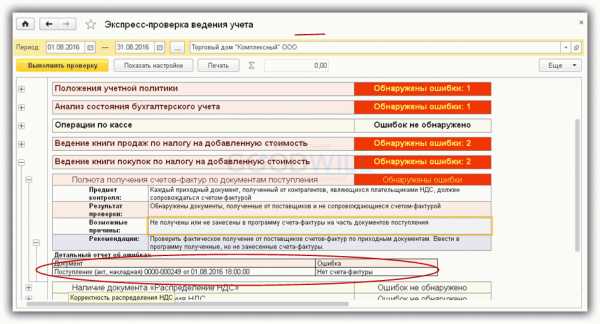

Поиск ошибок в 1С по налогу на добавленную стоимость

Счет-фактура «двинул» сразу 4 регистра (на рис.9 видим 4 закладки). Один из этих 4 регистров — уже знакомый нам «НДС предъявленный». Но в отличие от записи, сделанной документом «Поступление (акт, накладная) 0000-000249 от 01.08.2016 18:00:00», вид движения в данном случае другой («расход»).

Что это означает? Во-первых, значение имеет итоговая сумма всех похожих движений с разным знаком. Отфильтруем такие движения в регистре «НДС предъявленный» по колонке «Счет-фактура» (рис.10) и просуммируем колонку «Сумма без НДС» с учетом знака в колонке «Вид движения». Заметим, что в колонке «Счет-фактура» указывается документ-основание.

Рис.10

В итоге получаем ноль. Это равнозначно нулевому остатку по 19 счету (по данному контрагенту и договору). Казалось бы, к чему дублировать в регистре то, что можно увидеть в проводках?

Дело в том, что в жизни встречаются самые разнообразные ситуации. Например, забыли зарегистрировать счет-фактуру; тогда строчки с «расходом» не будет, итоговая сумма не будет равна 0, и программа при анализе покажет ошибку по этому контрагенту и договору (Рис.11)

Рис.11

Вывод — регистры нужны для оперативного анализа и формирования отчетов.

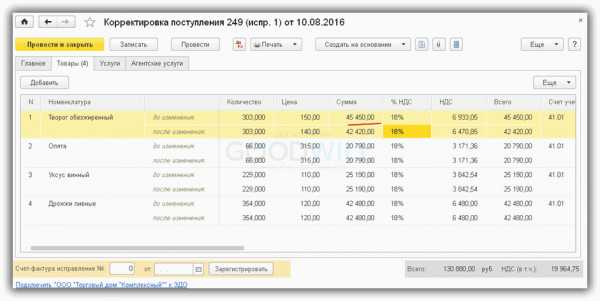

Корректировки НДС

Другая ситуация — требуется изменить цену уже оприходованного товара. Введем корректировку на основании документа поступления (рис.12). Предположим, изменилась цена по одной позиции «Творог обезжиренный».

Рис.12

Проведем документ корректировки НДС и проверим движения в регистре «НДС предъявленный»:

Рис.13

Как видим, в регистре 1С 8.3 появились новые строки, в которых содержится подробная информация обо всех изменениях. Без регистра запомнить такие данные затруднительно. А ведь изменений может быть несколько.

Вывод — регистры используются для хранения дополнительной информации.

Кроме корректировок есть еще учет раздельного НДС, НДС по основным средствам, НДС по ставке 0%, НДС с авансов и т.д. Для каждой такой операции и предусмотрен свой регистр. Помощь по каждому регистру можно получить по кнопке F1.

Таким образом, для того, чтобы разобраться в том, как устроен учет НДС в конфигурациях 1С, необходимо подробно изучить структуру и взаимосвязи регистров по НДС.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

programmist1s.ru

Регистры накопления УПП. «НДС предъявленный»

- Подробности

- Категория: Статьи и комментарии

НДС предъявленный

(РегистрНакопления.НДСПредъявленный).

Регистр предназначен для хранения информации о суммах НДС по приобретенным ценностям в случае, если для организации установлен общий режим налогообложения. Данные регистра используются при формировании записей книги покупок и являются источником данных о суммах НДС к вычету на закладках «Вычет НДС по приобретенным ценностям», «Вычет НДС с выданных авансов», «Вычет НДС по налоговому агенту», «Вычет НДС по уменьшению стоимости реализации».

Регистр «НДС предъявленный» используется в отчетах: «Анализ входящего НДС», «Ведомость по НДС предъявленному поставщиком».

В регламентированной отчетности данные регистра использует отчет: «НДС: Справка о кредиторской задолженности»

Измерения регистра:

Организация(Организация) — организация

Счет-фактура(СчетФактура) — документ с которым связано появление суммы предъявленного НДС

Вид ценности(ВидЦенности) — характеризует смысл хозяйственной операции (товары, материалы, авансовый платеж и т.д)

Ставка НДС(СтавкаНДС) – ставка НДС

Счет учета НДС(СчетУчетаНДС) — счет учета НДС

Поставщик(Поставщик) – контрагент предъявивший сумму НДС

Договор контрагента(ДоговорКонтрагента) – договор контрагента

Исправленный счет-фактура(ИсправленныйСчетФактура) – исправленный счет-фактура в случае если был выставлен.

Ресурсы регистра:

Сумма без НДС(СуммаБезНДС) — сумма без НДС

НДС(НДС) — сумма НДС

Реквизиты регистра:

Дата события(ДатаСобытия) дата предъявления НДС

Событие(Событие) – вид события, например, «Предъявлен НДС поставщиком»

Вид регламентной операции(ВидРегламентнойОперации) — вид регламентной операции создавшей движение (если оно создано регламентной операцией)

Списание партий(СписаниеПартий) — признак того, что эта запись регистра осуществлена на основании партионного учета на момент проведения документа

Все регистры УПП

dobv.ru

Регистры накопления УПП. «НДС предъявленный, реализация 0% «

НДС предъявленный, реализация 0%

(РегистрНакопления.НДСПредъявленныйРеализация0).

Предназначен для хранения информации о суммах НДС, предъявленных поставщиками приобретенных ценностей, связанных с операциями реализации по нулевой ставке НДС. Заполняется по факту отгрузки на экспорт для корректного учета экспорта с ставкой НДС 0%. Так как для поступлений с 01 июля 2016 ТМЦ в случае реализации их или продукции из них не требуется подтверждения для не сырьевых товаров – то в случае, если у вас не установлена галка «Сырьевой товар» в реквизите «ТН ВЭД» справочника «Номенклатура», регистр заполняться не будет. Для экспортных операций с НДС 0% ТМЦ поступивших до 01.07.2016 учет ведется с помощью этого регистра.

Таким образом, цепочка для сырьевых товаров состоит из обычного поступления, которое принимается к зачету в том периоде, когда было проведено, выпуска продукции, если он есть с использованием данных материалов, и реализации по договору с признаком «экспортный» и ставкой НДС «0%». По факту проведения данной реализации заполняется регистр «НДС предъявленный реализация 0%», который с этого момента отражает текущее состояние дел по зачету вычета, и производится восстановление ранее зачтенного НДС. Далее, как только по сделке получено подтверждение – вводится документ «Подтверждение нулевой ставки НДС», а «Формирование записей книги покупок» в этом периоде заполняется с галочкой «Предъявлен к вычету НДС 0%».

Данные из регистра используются в отчете «Ведомость предъявленный НДС по реализации по ставке 0%», а также в регламентированном отчете «НДС: Справка о кредиторской задолженности»

Измерения регистра:

Организация(Организация) — организация

Счет-фактура(СчетФактура) – документ-источник возникновения ТМЦ по операции

Состояние(Состояние) – одно из возможных вариантов «Ожидается подтверждение», «Реализация подтверждена с 0% НДС», «Реализация не подтверждена с 0% НДС»

Документ отгрузки(ДокументОтгрузки) – документ фиксирующий операцию с 0% НДС

Вид ценности(ВидЦенности) — характеризует смысл хозяйственной операции (товары, материалы и т.д)

Ставка НДС(СтавкаНДС) – ставка НДС

Счет учета НДС(СчетУчетаНДС) – счет учета НДС

Ресурсы регистра:

Сумма без НДС(СуммаБезНДС) – Сумма без НДС

НДС(НДС) – сумма НДС

Реквизиты регистра:

Дата события(ДатаСобытия) – дата события по движению

Событие(Событие) — событие книги покупок (предъявлен НДС 0%, подтвержден НДС 0%)

Вид регламентной операции(ВидРегламентнойОперации) — вид регламентной операции создавшей движение (если оно создано регламентной операцией)

Списание партий(СписаниеПартий) — признак того, что эта запись регистра осуществлена на основании партионного учета на момент проведения документа

Все регистры УПП

dobv.ru

Учет «входного» НДС в составе расходов: разрешенные случаи и нюансы

Любой бухгалтер знает, что предъявленный НДС при определенных условиях может быть принят к вычету. Однако существуют случаи, когда в силу законодательства либо сложившейся ситуации это невозможно.

Когда разрешено учитывать уплаченный НДС в составе расходов, снижающих базу по налогу на прибыль?

Что по этому поводу говорит Налоговый кодекс?

Как трактуют его нормы налоговые органы, и всегда ли их точка зрения подкрепляется судебной практикой?

Обо всем этом пойдет речь в данной статье.

Какой НДС можно включить в стоимость товаров

Действующее законодательство предусматривает вполне определенные операции, когда предъявленный налогоплательщику НДС может быть включен в стоимость товаров, снижая базу для расчета налога на прибыль. Об этом говорится в статье 170 Налогового кодекса. Согласно пункту 2 этой статьи, отнести налог на затраты по производству и реализации товаров (работ, услуг) можно в следующих случаях:

- если они используются для осуществления необлагаемых НДС операций — ст.149 НК;

- если произведенная с их применением продукция будет реализована за пределами территории России — ст.148 НК;

- если приобретающее их лицо не является плательщиком НДС либо освобождено от уплаты этого налога;

- если они приобретены для тех операций которые не являются объектом по НДС (например, безвозмездная передача сооружений государственным органам и другие операции, перечисленные в пункте) — 2 ст.146 НК РФ.

Это исчерпывающий перечень операций, входной НДС по которым можно отнести на стоимость товаров, работ или услуг, уменьшив тем самым базу по налогу на прибыль.

Стоит отметить, что относить на расходы можно не только суммы налога, предъявленные непосредственно при покупке, но и восстановленные согласно пункту 3 статьи 170 НК РФ.

Другими словами, если товары начинают использоваться для осуществления перечисленных выше операций, то ранее вычтенный по ним НДС следует восстановить и учесть в составе прочих расходов в соответствии со статьей 264 НК РФ.

Есть ли у налогоплательщика право выбора?

Важно иметь в виду, что нормы закона о налоговых вычетах и порядке их применения (статьи 171 и 172 НК РФ) носят императивный характер, то есть обязательны к исполнению. Это означает, что покупатель, которому поставщик предъявил НДС, не вправе выбирать, включить ли ему сумму налога в расходы или же заявить о ее вычете.

Таким образом, если у налогоплательщика были основания для вычета НДС, но по каким-то причинам он им не воспользовался, то включать сумму налога в расходы он не вправе.

Нереализованное право на вычет НДС: частные случаи

Ситуация, когда компания не реализовала свое право на вычет НДС, может сложиться по разным причинам. Наиболее распространены из них следующие:

- отсутствие счетов-фактур, оформленных продавцом;

- пропуск срока, в который можно заявить о вычете.

Первая ситуация нередко возникает при осуществлении покупки в розничной сети. Чаще всего это какие-то «мелочи», например, канцтовары для нужд офиса или заправка автомобиля. Счет-фактуру от продавца в таком случае получить вряд ли удастся, а заявлять о вычете НДС на основании кассового чека по, мнению налоговой службы, неправомерно. Отсутствие счета-фактуры выявится незамедлительно, когда декларация компании по НДС будет обрабатываться автоматизированной системой налоговой службы.

Получается, что принять к вычету сумму НДС по приобретенным ценностям невозможно, но при этом, как было сказано выше, ее нельзя отнести и к расходам, снижающим базу по налогу на прибыль. Однако у тех компаний и предпринимателей, кто имеет желание побороться за вычет суммы налога в указанной ситуации в суде, для этого есть все основания.

В постановлении Президиума ВАС №17718/07 от 13.05.2008 определено, что при таких обстоятельствах отказывать налогоплательщику в вычете НДС неправомерно. Это верно при условии, что имеется кассовый чек, подтверждающий покупку, а также не доказан факт использования налогоплательщиком приобретенных товаров вне рамок облагаемой налогом деятельности.

Тем не менее официальная позиция ФНС не поменялась: вычет НДС можно осуществлять только на основании счета-фактуры, а вопросы представления прочих первичных документов в качестве обоснования вычета решаются в судебном порядке.

Говоря о второй явной причине, по которой налогоплательщик может утратить право на вычет НДС, обратимся к пункту 1.1 статьи 172 НК РФ. Со времени его вступления в силу, а именно с начала 2015 года, законодательно закреплен порядок заявления о вычете НДС в пределах трех лет с момента постановки товаров на учет. Однако и этот срок может быть упущен, например, по ошибке или из-за длительной подготовки документов. Как бы то ни было, за пределами этого срока заявлять о вычете НДС неправомерно. То есть в этом случае налог придется заплатить, а отнести его сумму на счет расходов по налогу на прибыль не удастся.

В качестве иллюстрации приведем ситуацию российской компании-экспортера, которая слишком долго собирала пакет документов для подтверждения нулевой ставки НДС. В результате она заявил «входной» налог по операциям, облагаемым по ставке 0%, за пределами трехлетнего срока, и на этом основании получила отказ в вычете. Сумма налога, которую компании пришлось уплатить, была включена в состав расходов по налогу на прибыль, однако Высший арбитражный суд с такой позицией не согласился (определение ВАС РФ №305-КГ15-1055 от 24.03.2015).

Пример ситуации, когда НДС можно отнести к расходам

Еще один частным случай также связан с неподтверждением нулевой ставки НДС, однако речь в нем идет не о предъявленном налогоплательщиком налоге, а об исчисленном «сверху» стоимости его услуг. Ситуация рассмотрена в письме Минфина №03-03-06/1/42961 от 27.07.2015. В ведомстве придерживаются мнения, что если правомерность применения нулевой ставки НДС не может быть подтверждена, то сумму исчисленного налога по ставке 18 или 10% на основании подпункта 1 пункта 1 статьи 264 НК РФ следует учесть в составе расходов.

Делая такой вывод, Минфин ссылается на постановление ВАС РФ от 9 апреля 2013 г. №15047/12, вынесенное по спору между крупным российским авиаперевозчиком и ФНС. Компания не сумела собрать документы для подтверждения нулевого НДС, исчислила его по ставке 18%, оплатила и включила эту сумму в состав расходов, уменьшающих прибыль. Налоговая служба усмотрела в этом нарушение. Однако ВАС не согласился с такой позицией и пояснил, что речь в споре идет об НДС, исчисленном «сверху». В этом случае следует применять нормы налогового законодательства об учете этих сумм в составе расходов. Суд также указал, что отнести этот НДС на расходы следует сразу же по истечении 180-дневного срока, который предусмотрен для представления подтверждающих нулевую ставку документов.

НДС в составе безнадежной задолженности

Еще один случай, когда НДС включается в расходы — если он входит в состав дебиторской задолженности, которая просрочена и подлежит списанию. Такая ситуация может возникнуть в результате осуществления неоплаченной поставки или перечисления предоплаты, под которую так и не были отгружены товары.

По прошествии трех лет долг переходит в разряд безнадежных и списывается на расходы.

При этом компания вправе списать сумму дебиторской задолженности вместе с НДС. Такой порядок не противоречит официальной точке зрения Минфина, что отражено в письме №3-07-05/13622 от 13.03.2015.

Стоит обратить внимание на один нюанс, который возникает при списании безнадежной дебиторской задолженности по предоплате. Если ранее был принят к вычету НДС, предъявленный при ее перечислении, то при списании дебиторской задолженности налог должен быть восстановлен. Такова позиция Минфина, однако многие эксперты считают ее спорной, поскольку в пункте 3 статьи 170 НК РФ ничего не говорится о восстановлении НДС в указанном случае.

На базе по налогу на прибыль отражается не только списанная дебиторская, но и списанная кредиторская задолженность. Она возникает вследствие неоплаты отгруженных товаров либо отсутствия со стороны компании поставки в счет полученного аванса, когда трехлетний срок исковой давности по этим операциям истек. Как поступать с НДС в составе такой «кредиторки» при ее списании? Рассмотрим этот вопрос более детально на конкретных ситуациях.

Если долг компании образовался из-за того, что поступившие товары не были оплачены, то сумма задолженности относится на счет доходов по налогу на прибыль полностью, то есть вместе с НДС. При этом суммы налога, принятые к вычету при получении товаров, восстановлению не подлежат (письмо Минфина от 21.06.13 №03-07-11/23503).

Другой случай — когда кредиторская задолженность образовалась вследствие того, что под полученный аванс, с которого был уплачен НДС, не были отгружены товары. По истечении срока исковой давности сумма задолженности включается в состав доходов, формирующих базу по налогу на прибыль. Как поступить с оплаченным ранее с этой суммы НДС? По логике он должен быть исключен из состава доходов. Однако в Минфине придерживаются точки зрения, что отражать этот НДС в расходах Налоговый кодекс не позволяет (письмо Минфина от 07.12.12 №03-03-06/1/635).

Но по мнению многих экспертов, из этой ситуации есть другой выход. Они предлагают учитывать в составе доходов по налогу на прибыль не полную сумму полученной предоплаты, а сумму за минусом уплаченного с нее НДС. При этом они ссылаются на пункт 2 статьи 248 НК РФ, который предписывает исключать из состава доходов суммы налогов, предъявленные налогоплательщиком покупателю. Однако если компания решит пойти по этому пути, весьма вероятно, что свою правоту ей придется отстаивать в суде.

Учет «иностранного НДС»

У компаний, работающих с контрагентами из стран ближнего зарубежья, нередко возникают вопросы о том, как поступать с НДС, который фигурирует в полученных от них первичных документах. Тут важно понимать следующее: несмотря на то, что это налог называется также, как российский, никакого отношения к нашему НДС он не имеет. Это налог иностранного государства; он рассчитывается и уплачивается согласно законодательству той страны, резидентом которой является партнер компании.

Таким образом, налог, имеющий название НДС, который фигурирует в счетах-фактурах иностранного контрагента, к вычету не принимается ни при каких обстоятельствах.

Как же следует отразить в учете «иностранный НДС», который предъявлен покупателю? Дело в том, что отдельно учитывать его не нужно. Он формирует стоимость приобретенных товаров (работ, услуг) и включается в расходы по налогу на прибыль.

Другими словами, для российской компании нет разницы, какие именно налоги входят в стоимость купленного у иностранного поставщика товара, ведь в расходах будет учитываться полная сумма контракта.

С иной стороны «иностранный НДС» фигурирует в ситуации, когда при оплате за оказанные услуги зарубежный партнер, являющийся налоговым агентом, удерживает этот налог с суммы контракта. Например, российская компания оказала иностранному предприятию услуги, стоимость которых составила 1200 условных единиц (у.е.). Однако на свой расчетный счет отечественная фирма получила 1000 у.е. Остальную сумму партнер удержал в соответствии с законодательством своей страны как налоговый агент.

Как следует отразить эту сделку в доходах? В Минфине считают, что полностью, включая удержанный иностранный налог. То есть в нашем примере российская компания должна отразить в учете доход от операции в размере 1200 у.е. А вот сумму удержанного налога в размере 200 у.е. можно отнести на расходы, учитываемые для расчета налога на прибыль. (письмо Минфина от 18.05.2015 № 03-07-08/28428).

Правда, в 21 главе Налогового кодекса не указано, на основании какого документа можно принять удержанный налог в качестве расходов. Поэтому в этом вопросе следует руководствоваться нормами главы 25, а конкретно статьи 313 Кодекса. В ней определены документы, на основании которых налог на прибыль, удержанный налоговым агентом, может быть зачтен в счет налога, подлежащего уплате налогоплательщиком. Таким образом, если иностранный партнер удержал с компании «свой НДС» в качестве налогового агента, следует потребовать с него подтверждающий этот процесс документ. Если последний будет составлен на иностранном языке, его будет необходимо перевести на русский.

Куда отнести НДС при реимпорте?

Под таможенную процедуру реимпорта помещаются товары, которые экспортер по каким-то причинам вынужден ввозить обратно в страну. На практике таможенные органы, как правило, взимают со стоимости таких товаров НДС. О правомерности этого можно спорить, однако налогоплательщики обычно предпочитают оплатить налог, чтобы как можно скорее получить собственный товар обратно. И тут возникает вопрос: как дальше поступить с суммой этого налога?

Сразу отметим, что принимать к вычету уплаченный при реимпорте НДС нельзя. В пункте 2 статьи 171 НК РФ перечислены все случаи, когда можно принять к вычету таможенный НДС, и операции по реимпорту товара там не значатся. На основании статьи 170 НК РФ, сумму налога также нельзя включить и в стоимость ввозимых товаров. Ведь, скорее всего, они будут в дальнейшем реализованы, то есть использованы в облагаемой НДС деятельности.

По мнению экспертов, целесообразно отнести НДС, удержанный при реимпорте товаров, на счет прочих расходов, уменьшающих налогооблагаемую прибыль, как налог, уплаченный в соответствии с законодательством.

И хотя пункт 19 статьи 270 напрямую запрещает включать НДС в состав расходов, речь в нем идет о налоге, предъявленном налогоплательщиком. При реимпорте же удержанный НДС владелец товара никому не предъявляет, следовательно, указанная правовая норма к этой ситуации неприменима. Это подтверждается и судебной практикой. Таким образом, удержанный при реимпорте таможенный НДС можно включать в состав прочих расходов, учитывающихся при исчислении базы по налогу на прибыль.

kontursverka.ru

Бухгалтерский учет НДС, проводки по учету НДС.

23 декабря 2014 НДСВ статье продолжим разбираться с налогом на добавленную стоимость (НДС) и рассмотрим, какие проводки, связанные с начислением, уплатой и возмещением НДС, необходимо отражать в бухгалтерском учете.

Для учета всех видов налогов используется счет 68 «Расчеты по налогам с сборам», на котором для учета НДС открывается отдельный субсчет 68.2. По дебету этого субсчета отражается НДС к вычету, по кредиту – НДС к уплате в бюджет.

Разность между дебетом и кредитом представляет собой ту сумму налога, которую необходимо уплатить в бюджет (или получить возмещение из бюджета).

Мгновенный расчет НДС в онлайн калькуляторе.

Бухгалтерские проводки по учету НДС

Организация сталкивается с налогом на добавленную стоимостью при покупке товаров, материалов (услуг, работ) а также при их дальнейшей продаже. Об объекте налогообложения НДС можно прочитать здесь.

При покупке товаров поставщик предъявляет сопроводительные документы, в числе которых должен находиться счет-фактура. Счет-фактура выплачивается в случае, если поставщик является плательщиком НДС.

Выставленный счет-фактура содержит сведения об общей стоимости товара с учетом налога, а также отдельно выделяется сумма НДС. Этот НДС организация покупатель может направить к вычету (к возмещению из бюджета). Сделать это можно при условии, что организация является плательщиком данного налога (не освобождена от уплаты НДС), а также при наличии правильно оформленного счета-фактуры.

Принимая товары (и прочие ценности, работы, услуги) к учету, покупатель выделяет сумму НДС на отдельный счет 19 «Налог на добавленную стоимость по приобретенным ценностям», а по оставшейся стоимости приходует товары на склад.

Соответствующие проводки приведены ниже.

Проводки по учету НДС, предъявленного поставщиком:

Д19 К60 – выделен НДС по приобретенным ценностям.

Д41 (10, 08..) К60 – оприходованы приобретенные ценности по стоимости за вычетом НДС.

Д68.2 К19 – НДС по приобретенным ценностям направлен к вычету.

При продаже товаров, продукции организация продавец начисляет на стоимость ценностей, согласованной между покупателем и продавцом, НДС.

Проводки по начислению НДС продавцом имеют вид:

Д90.3 К68.2 – начислен НДС к уплате по реализованным ценностям (если продажа оформляется через счет 90 «Продажи»).

Д91.2 К68.2 – начислен НДС к уплате по реализованным основным средствам, материалам (когда продажа оформляется через счет 91 «Прочие доходы и расходы»).

На субсчете 68.2 по дебету собирается НДС со всех приобретенных ценностей, по кредиты – НДС к уплате со всех реализованных товаров, материалов, продукции и прочих ценностей.

Разность между кредитом и дебетом субсчета 68.2 определяет сумму налога, которую организация обязана заплатить в бюджет в соответствии с порядком уплаты данного налога. Если же дебетовый оборот счета 68.2 больше кредитового, то НДС подлежит возмещению из бюджета.

Если организация перечисляет аванс поставщику или же получает аванс от покупателя, то присутствует некоторые особенности учета НДС в данном случае. Об этих особенностях поговорим в отдельной статье.

Читайте также особенности расчета и уплаты НДС по импортным товарам.

buhs0.ru

Если НДС ошибочно не был предъявлен: учет у покупателя

Организация при заключении и исполнении договора поставки ошибочно не включила НДС в цену товара (полагала, что не обязана уплачивать НДС) и не предъявила его покупателю, а в дальнейшем столкнулась с претензиями налогового органа по уплате НДС. Сегодня мы узнаем, изменился ли подход арбитров к данной ситуации, и изучим, как в такой ситуации быть организации-покупателю.

Поставщик, на момент заключения договора и отгрузки товара ошибочно полагавший, что он не должен уплачивать НДС по данной операции реализации (НДС не был указан в составе цены товара и предъявлен покупателю), может обнаружить свою оплошность как самостоятельно, так и благодаря налоговой проверке.

Изменение условий договора путем изменения структуры цены

В первом случае поставщик имеет возможность предложить покупателю изменить условия договора поставки задним числом, выделив из установленной договором цены сумму НДС. При этом состояние расчетов между сторонами контракта остается неизменным, требуется лишь внести изменения в первичную документацию. Так, исправления потребуют товарные накладные, а также счета-фактуры (если были выписаны с пометкой «Без НДС»). Самый простой вариант — заменить их на новые экземпляры, содержащие в себе информацию об НДС. Однако покупателю, соглашающемуся на такой вариант исправления первичной документации, следует помнить о налоговых последствиях.

Во-первых, если вся стоимость товара на момент изменения условий договора уже была учтена при расчете налогооблагаемой прибыли в составе расходов, налоговую базу и сумму налога следует пересчитать. Завышение расходов привело к занижению налога на прибыль, подлежащего уплате, следовательно, организация-покупатель вынуждена представить уточненную декларацию за прошедший период (п. 1 ст. 81 НК РФ), доплатить налог и пени, что позволит избежать налоговой ответственности (пп. 1 п. 4 ст. 81 НК РФ).

Во-вторых, получив от поставщика счет-фактуру, покупатель приобретает право на налоговый вычет (при условии соблюдения иных условий применения вычетов). Минфин неоднократно разъяснял, что заявить вычет можно только после получения (или внесения исправлений) счета-фактуры, пусть и гораздо позже принятия товара к учету (Письма от 02.04.2009 N 03-07-09/18, от 13.06.2007 N 03-07-11/160, от 03.11.2009 N 03-07-09/53). Впрочем, арбитры неоднократно принимали судебные акты, согласно которым вычеты должны применяться в период совершения хозяйственных операций (принятия товара на учет) независимо от периода получения (внесения исправлений) счета-фактуры (Постановления Президиума ВАС РФ от 03.06.2008 № 615/08, ФАС ЦО от 02.09.2010 N А14-17197/2009605/28, ФАС ВВО от 15.07.2010 N А79-14739/2009). Однако в рассматриваемой ситуации организации-покупателю выгоднее придерживаться официальной позиции и заявлять вычет в текущем периоде, а для этого счет-фактура должен быть датирован числом, соответствующим дате согласования новых условий договора поставки. Но даже и в той ситуации, когда поставщик представит покупателю счет-фактуру, составленный задним числом, последний вправе применить вычет в текущем периоде (см. Постановления Президиума ВАС РФ от 15.06.2010 N 2217/10, от 30.06.2009 N 692/09). По общему правилу применить налоговый вычет следует не позднее трех лет по истечении налогового периода, в котором право на вычет возникло (п. 2 ст. 173 НК РФ, Письмо Минфина России от 01.10.2009 N 03-07-11/244). Для организации-покупателя вычет «входного» налога возможен в течение трех лет после принятия товара к учету, ведь именно с приобретением товара связывается право на вычет НДС, тогда как наличие счета-фактуры следует рассматривать как одно из условий применения вычета.

Для целей бухгалтерского учета изменение условий договора нельзя считать ошибкой (п. 2 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»). Изменение условий уже исполненного договора является самостоятельной хозяйственной операцией, относящейся к текущему периоду. Следует помнить, что бухгалтерский стандарт запрещает изменять себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету (п. 12 ПБУ 5/01 «Учет материально-производственных запасов»). Поэтому бухгалтер не вправе сторнировать стоимость товаров, учтенную на счете 41 (и (или) списанную в расходы в связи с реализацией). Однако необходимо отразить вычет «входного» НДС и уменьшение стоимости товаров, которое приведет к уменьшению расходов организации, — Дебет 68 Кредит 91-1.

Если счет-фактура был предъявлен позднее, покупатель не может рассчитывать на вычет, вместе с тем он и не обязан соглашаться на предложенный поставщиком вариант (изменять условия исполненного более трех лет назад договора). Дело в том, что, пересматривая структуру цены товара, покупатель идет навстречу поставщику, который должен правильно исполнить обязанности налогоплательщика перед бюджетом. Согласиться с предложенным вариантом может быть выгодно в ситуации, когда это позволит минимизировать убытки покупателя. В частности, поставщик имеет право через суд добиться взыскания с покупателя суммы НДС сверх первоначально предусмотренной договором стоимости товаров, не содержащей НДС. Однако реализация данного права ограничена общим сроком исковой давности, по истечении которого покупатель ничем не обязан поставщику.

Взыскание НДС сверх стоимости товара

Альтернативой рассмотренному выше варианту является предъявление покупателю к оплате суммы НДС сверх цены ранее поставленного товара. Именно так, вероятнее всего, поступит организация-поставщик, которой на ошибку в исчислении налога было указано инспекторами при выездной проверке. Впрочем, ничто не мешает выдвинуть аналогичное требование и при самостоятельном обнаружении оплошности и желании получить дополнительные средства от покупателя.

Арбитры на стороне поставщиков (см., например, Постановления ФАС СЗО от 17.11.2010 N А05-1473/2010, от 27.10.2010 N А05-1486/2010, ФАС УО от 10.09.2009 N Ф09-6648/09-С4, ФАС ДВО от 17.07.2009 N Ф03-3247/2009), шансы которых на успешное разрешение судебного разбирательства существенно возросли после принятия Постановления Президиума ВАС РФ от 29.09.2010 N 7090/10. Данный акт касается спора между заказчиком и исполнителем, но содержит общие выводы, которые справедливы и для договора поставки. Так, исполнитель полагал, что реализация оказываемых им услуг не подлежит налогообложению на основании п. 2 ст. 149 НК РФ, в связи с чем в договоре было указано, что стоимость услуг не включает НДС, налог также не был предъявлен в счетах-фактурах. Однако выездная налоговая проверка выявила неправомерное применение льготы по НДС, поэтому исполнитель был привлечен к налоговой ответственности. Исходя из этого исполнитель направил заказчику уточненные счета-фактуры, в которых стоимость оказанных услуг была увеличена на сумму НДС. Президиум ВАС подчеркнул: оплата пароходством дополнительно к цене услуг суммы налога на добавленную стоимость предусмотрена Налоговым кодексом, следовательно, требование истца о взыскании суммы этого налога с ответчика является правомерным независимо от наличия в договоре соответствующего условия и оплачивается сверх упомянутой в договоре стоимости услуг. Арбитры никак не отреагировали на доводы заказчика, что перенесение на него негативных последствий, вызванных неправильным применением истцом положений НК РФ, несправедливо.

Выводы арбитров ВАС основываются на п. п. 1 и 3 ст. 168 НК РФ, где предусмотрена обязанность налогоплательщика предъявлять дополнительно к цене реализуемых товаров (работ, услуг) к оплате покупателю соответствующую сумму НДС и выставлять счет-фактуру не позднее пяти дней со дня отгрузки товара (выполнения работ, оказания услуг). Эти требования Налогового кодекса являются обязательными для сторон гражданско-правового договора в силу п. 1 ст. 422 ГК РФ (договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения).

Однако обязанность покупателя оплачивать предъявленную ему дополнительно сумму НДС является частью гражданско-правового обязательства по договору (см. также Постановление Президиума ВАС РФ от 22.09.2009 N 5451/09), следовательно, на нее распространяется действие общего срока исковой давности. Иначе говоря, по истечении трех лет поставщику будет отказано в иске, если покупатель заявит о применении срока исковой давности (ст. 196, п. 2 ст. 199 ГК РФ). Весьма важным вопросом является определение начала течения срока исковой давности. Так, в силу п. 1 ст. 200 ГК РФ течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права. В свою очередь, согласно п. 2 той же статьи по обязательствам с определенным сроком исполнения течение исковой давности начинается по окончании срока исполнения. Президиум ВАС в Постановлении от 29.09.2010 N 7090/10 пришел к выводу, что срок исковой давности следует отсчитывать от срока оплаты в соответствии с условиями договора. От доначисления налоговым органом налогоплательщику сумм НДС начало исчисления срока исковой давности не зависит. Ведь обязанность уплачивать налог появляется по итогам того налогового периода, когда возник объект налогообложения, а не в момент проведения выездной налоговой проверки и доначисления сумм своевременно не уплаченного налога (см. Постановление ФАС ВВО от 18.10.2010 N А43-8977/2010).

Предъявляя покупателю требование об уплате суммы НДС дополнительно к ранее оговоренной стоимости товаров, поставщик выставляет ему исправленные первичные документы (как минимум счета-фактуры, содержащие сумму налога). В этом случае организации-покупателю не требуется вносить исправления в расчет налогооблагаемой прибыли, а вычет «входного» НДС применяется в том же порядке, какой был описан выше.

В бухгалтерском учете суммы НДС, подлежащие уплате покупателем дополнительно, нельзя считать расходом, поскольку они будут заявлены в качестве налогового вычета. Следовательно, при отражении хозяйственных операций счет учета прочих доходов и расходов не задействован. Достаточно применить вычет НДС (Дебет 68 Кредит 76) и показать движение денежных средств (Дебет 76 Кредит 51). По мнению автора, использовать счет 19 в данной ситуации нецелесообразно. Так, в соответствии с п. 147 Методических указаний по бухгалтерскому учету МПЗ, утвержденных Приказом Минфина России от 28.12.2001 N 119н, НДС, начисленный при приобретении материалов, учитывается на счете 19 одновременно с оприходованием поступивших материалов. В нашей ситуации сумма НДС принимается к учету гораздо позднее оприходования ТМЦ и на этот момент уже известно, имеет ли организация право на вычет.

Статьи по теме:

www.pnalog.ru