Книга доходов и расходов при УСН в 2018 году

Что такое КУДиР

Как вести КУДиР при УСН 6 и 15%

Пример заполнения КУДиР при УСН-доходы

Порядок и образец заполнения КУДиР при УСН 15% — доходы минус расходы

Учет ОС при УСН и заполнение раздела II КУДиР

Что такое КУДиР

Все бизнесмены, использующие упрощенную систему налогообложения (УСН), должны вести налоговый учет. Законодательством для этого предусмотрен специальный регистр — книга учета доходов и расходов по УСН (КУДиР).

Ее форма и порядок заполнения утверждены приказом Минфина РФ от 22.10.2012 № 135н.

Документ можно вести как на бумаге, приобретя соответствующий бланк, так и в электронном виде.

В последнем случае после закрытия года книгу следует распечатать, прошить и заверить подписью ответственного лица и печатью (при наличии).

Так нужно поступать и при бумажном варианте ведения, но только в начале периода.

Сведения в КУДиР, как и в любой учетный регистр, следует заносить в хронологическом порядке и на основании первичных документов.

Читайте нас в Яндекс.Дзен

Яндекс.ДзенПри выявлении ошибок их необходимо зачеркнуть, сверху написать верные показатели и заверить подписью и печатью.

На каждый налоговый период (год) заводится новая КУДиР. Даже если деятельность отсутствует, требуется составить нулевой документ, т. к. ведение книги доходов и расходов при УСН обязательно в любом случае.

Конкретный порядок заполнения этого регистра во многом зависит от варианта применения упрощенки.

Далее рассмотрим, в чем особенности заполнения КУДиР при УСН — доходы минус расходы (15%) и как вести КУДиР для УСН-доходы (6%).

Как вести КУДиР при УСН 6 и 15%

Книга начинается с титульного листа, который заполняется в любом случае. Этот раздел формы содержит стандартные общие сведения:

- Отчетный год.

- Наименование фирмы (Ф. И. О. предпринимателя).

- Коды ИНН, КПП, ОКПО.

- Объект налогообложения.

- Юридический адрес (место жительства).

- Банковские реквизиты.

КУДиР для ИП на УСН отличается от книги для юридического лица только сведениями на титульном листе. Все остальные разделы заполняются аналогичным образом с учетом применяемого вида УСН.

Также при обоих видах упрощенки оформляется раздел I. Он содержит сведения о доходах и расходах налогоплательщика. На каждую операцию заполняются следующие сведения:

- Реквизиты первичного документа.

- Суть операции.

- Сумма.

Раздел I ведется поквартально, затем за год определяется общая выручка и финансовый результат (последний показатель — только для объекта «доходы минус расходы»).

Говоря о заполнении КУДиР, следует учитывать, что все доходы и расходы заносятся в нее «по оплате», т. е. кассовым способом в соответствии с датами поступления и расхода денег. Особый порядок предусмотрен только для списания стоимости объектов основных средств, о чем будет рассказано ниже.

Пример заполнения КУДиР при УСН-доходы

Рассмотрим, как вести КУДиР при УСН 6%.

Кроме рассмотренных выше в этом случае следует заполнять разделы, отражающие вычеты из итоговой суммы налога.

Раздел IV включает информацию о вычетах, предусмотренных п. 3.1 ст. 346.21 НК РФ. Речь идет о страховых взносах различных видов и пособиях по временной нетрудоспособности. По каждому виду вычета указываются реквизиты документа, период выплаты и сумма. Итоговые цифры суммируются по кварталам и за год в целом.

Раздел V был введен приказом Минфина РФ от 07.12.2016 № 227н. В данном разделе отражается дополнительный налоговый вычет, связанный с уплатой торгового сбора (п. 8 ст. 346.21 НК РФ).

По каждой выплате указываются сведения о первичном документе, период уплаты и сумма. Данные также обобщаются по кварталам и за налоговый период.

На сегодня использование раздела V актуально только для бизнесменов, ведущих торговую деятельность в Москве. Это связано с тем, что торговый сбор действует только в столичном регионе. Хотя потенциально он может быть введен еще в Санкт-Петербурге и Севастополе (ст. 410 НК РФ).

Пример заполнения КУДиР для УСН-доходы 6% в 2018 году можно скачать здесь.

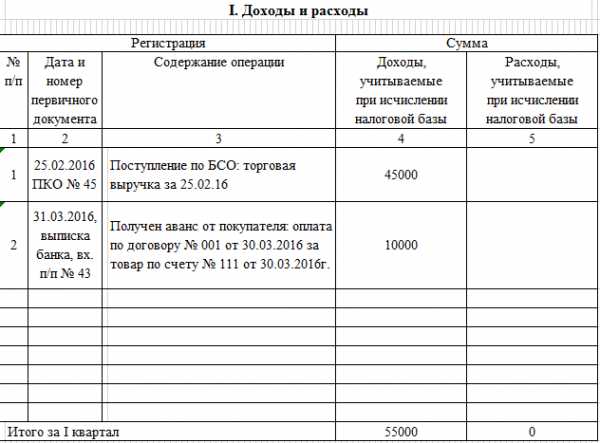

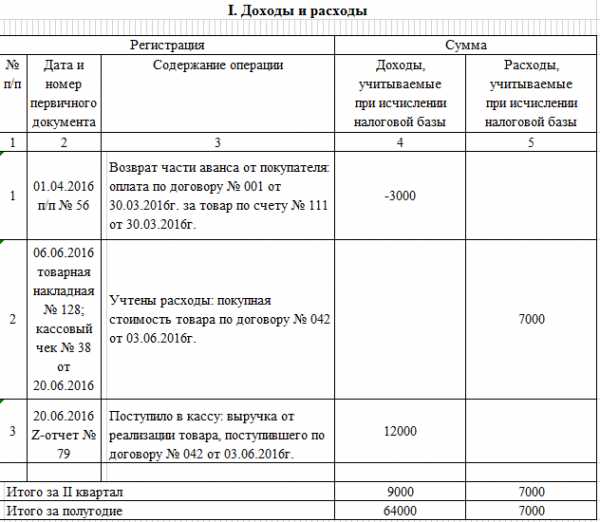

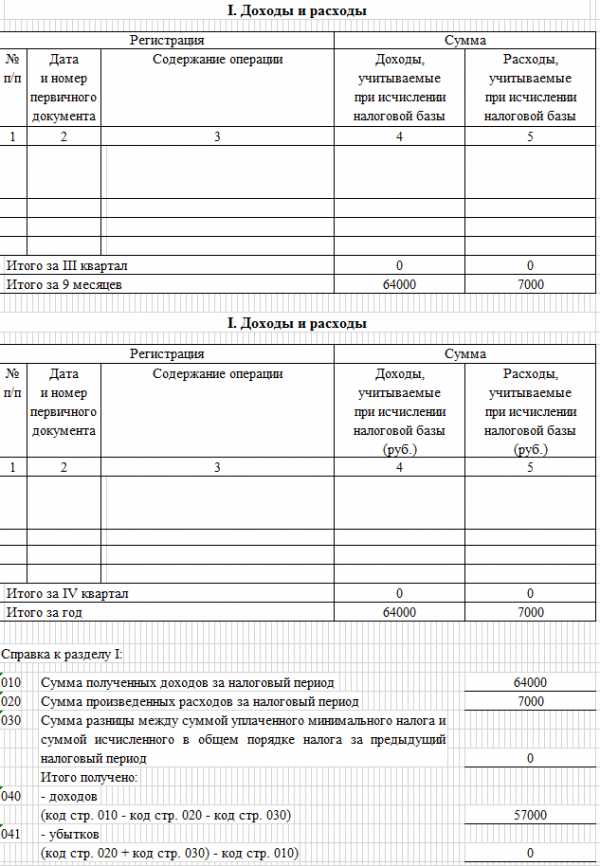

Порядок и образец заполнения КУДиР при УСН 15% — доходы минус расходы

Как вести КУДиР при УСН 15%, вытекает из сущности этого объекта налогообложения. Во-первых, в рассмотренном выше разделе I отражаются не только доходы, но и расходы. Кроме того, нужно заполнить специфические разделы, отражающие особенности учета расходов при УСН.

Раздел II включает в себя сведения об учете расходов, связанных с приобретением основных средств (ОС). Порядок отражения этих расходов содержится в п. 3 ст. 346.16 НК РФ. Он достаточно сложен, поэтому вся информация, связанная с учетом ОС, вынесена нами в отдельный раздел статьи (ниже).

Раздел III актуален только для тех налогоплательщиков, которые получали убытки в предыдущих налоговых периодах. В этом случае они в течение 10 лет имеют право уменьшить налоговую базу (п. 7 ст. 346 18 НК РФ). Использовать в данном случае можно только убытки, полученные на упрощенке:

- Строка 010 содержит информацию о не использованных на начало года убытках.

- В строках 020–110 эта сумма расшифровывается по годам.

- В строке 120 приводится налоговая база текущего периода, которая потенциально может быть уменьшена (показатель должен быть равен строке 40 раздела I).

- Строка 130 отражает сумму фактического снижения базы за счет предыдущих убытков.

- В строке 140 показывается убыток текущего налогового периода (равен показателю строки 41 раздела I).

- В строке 150 указывается сумма убытка, переходящая на следующие периоды.

- По строкам 160–250 приводится расшифровка переходящего убытка по годам.

Образец заполнения КУДиР для УСН — доходы минус расходы можно скачать здесь.

Учет ОС при УСН и заполнение раздела II КУДиР

Принципы расчета в данном случае зависят от времени покупки (создания) объекта ОС. Если он появился до перехода на УСН 15%, то списание остаточной стоимости зависит от срока использования:

- До 3 лет — вся сумма списывается в первый год применения УСН.

- От 3 до 15 лет — списание длится 3 года долями по 50, 30 и 20%.

- Свыше 15 лет — сумма равномерно списывается в течение 10 лет.

Если же объект ОС был куплен уже во время действия УСН, то затраты на него списывают в том же году, в котором его приобрели. Однако здесь следует учитывать также общее правило признания затрат при УСН «по оплате» (подп. 4 п. 2 ст. 346.17 НК РФ). Если объект куплен в рассрочку и его оплата происходит в течение двух или более налоговых периодов, то списание его стоимости тоже растягивается.

Таким образом, схема списания затрат на ОС при УСН достаточно сложна. Это отражено в структуре раздела II, который содержит 16 граф:

- № п/п.

- Наименование объекта.

- Дата оплаты.

- Дата подачи документов на госрегистрацию (если это требуется для данной категории ОС).

- Дата ввода в эксплуатацию (принятия к учету).

- Первоначальная стоимость объекта. Графа заполняется в случае приобретения ОС во время применения УСН.

- Срок полезного использования. Заполняется, если объект был куплен (создан) до перехода на упрощенку.

- Остаточная стоимость объекта, перешедшая из другой налоговой системы.

- Количество кварталов, в течение которых объект используется в текущем налоговом периоде.

- Доля стоимости объекта, принимаемая к учету в текущем налоговом периоде, в процентах.

- Доля стоимости в процентах, принимаемая за каждый квартал. Она определяется путем деления годовой доли на количество кварталов из графы 9.

- Сумма, принимаемая в расходы за квартал. Определяется путем умножения первоначальной (остаточной) стоимости на показатель из графы 11.

- Сумма расходов за налоговый период. Так как списание по кварталам производится равномерно, то значение в графе 13 равно произведению показателей из граф 9 и 12.

- Информация о расходах, списанных по данному объекту в предыдущих налоговых периодах.

- Остаток стоимости объекта, переходящий на следующие периоды.

ОБРАТИТЕ ВНИМАНИЕ! Для ОС, приобретенных во время использования УСН, графы 14 и 15 не заполняются.

- Дата выбытия объекта по любым основаниям.

***

Заполнение книги доходов и расходов при УСН в 2018-2019 годах зависит в первую очередь от объекта налогообложения.

Все налогоплательщики должны заполнять титульный лист и раздел I, включающий сведения о доходах и расходах.

Кроме того, для каждого из объектов существуют специфические листы, отражающие особенности его применения.

Общим правилом для всех вариантов УСН является занесение сведений в КУДиР «по оплате», т. е. на основании фактических поступлений и расходов денежных средств.

***

Уверены, вам будет интересно ознакомиться и с другими материалами, которые мы написали специально для нашего канала Дзен.

nsovetnik.ru

Книга доходов и расходов (КУДиР) при УСН (упрощенке)

Осуществление налогового учета – обязательное условие деятельности индивидуальных предпринимателей и организаций, которые применяют упрощенную систему налогообложения. Для этого используется книга учета доходов и расходов при УСН.

КУДиР для ИП на УСН

Ведение КУДиР для ИП на УСН является ключевым звеном, сопровождающим расчет единого налога. Начать надо с заполнения титульного листа, указав фамилию, имя, отчество ИНН, ОГРНИП и адрес индивидуального предпринимателя. В случае наличия расчетного счета у ИП на титульном листе необходимо записать его номер и банковские реквизиты (наименование банка, БИК и корреспондентский счет). После этого листы нумеруются, а сама книга заверяется подписью и печатью (в случае ее наличия у ИП).

Финансово-хозяйственные операции вносятся в КУДиР для ИП на УСН в хронологической последовательности. Книга учета доходов и расходов при УСН отражает только те операции, финансовая составляющая по которым учитывается при расчете налога. Таким образом, если налог рассчитывается с доходов, то записывать расходы не имеет смысла.

КУДиР для ООО на УСН

Свои особенности ведения имеет и КУДиР для ООО на УСН. Титульный лист заполняется аналогичным образом, как у ИП. Отличием является то, что вместо ОГРНИП указывается ОГРНЮЛ и, кроме ИНН, надо отметить КПП. Также необходимо помнить, что на титульном листе книги важно указание именно юридического адреса, а не фактического.

Например, перечисленный на расчетный счет взнос в уставный капитал не учитывается в доходах, а, следовательно, не может быть отражен в КУДиР. Точно так же, как затраты на проведение тренинга по деловому общению не отражаются в расходах.

Сроки подачи книги доходов и расходов на УСН в налоговую

Скачать бланк книги для ИП и ООО на УСН

Скачать пример заполнения КУДиР на УСН

===============================================================

Попробовать программу бесплатно

+3 месяца в подарок здесь

kydir.ru

Книга учета доходов и расходов (КУДиР) при УСН 2016

Чтобы правильно определить налоговую базу по единому налогу все налогоплательщики на УСН должны вести книгу учета доходов и расходов (КУДиР). Минфин России приказом от 22 октября 2012 г. № 135н утвердил форму КУДиР и порядок ее заполнения. Неважно, какой у предпринимателя или организации объект налогообложения, «доходы» или «доходы минус расходы» — ведение книги учета доходов и расходов при УСН обязательно для всех. Если книга учета отсутствует или содержит неправильные данные, которые привели к занижению налоговой базы, налоговые органы вправе оштрафовать предпринимателя.

Рассмотрим порядок ведения и некоторые особенности заполнения КУДиР на УСН, а также приведем пример книги учета для объекта «доходы минус расходы».

© фотобанк Лори

© фотобанк Лори

Как вести КУДиР

Книгу учета можно вести как в электронном виде, так и на бумажном носителе. КУДиР для ИП на УСН не отличается от книги для организаций. Электронную КУДиР по окончании налогового периода (года) нужно распечатать на бумаге, в том числе и незаполненные разделы. Книгу прошивают, нумеруют все страницы и указывают их количество на последнем листе. Место прошивки проклеивается, ставится печать (если есть) и подпись предпринимателя.

В налоговой инспекции книга учета доходов и расходов при УСН в 2016 году не заверяется. Это правило действует с 2013 года. На каждый налоговый период (то есть ежегодно) заводится новая книга. Даже если деятельности в налоговом периоде не было, у предпринимателя должна быть книга учета с нулевыми показателями.

Операции вносятся в книгу в хронологическом порядке, каждая в отдельную строку. Нельзя вносить доходы и расходы, не подтвержденные документально. На каждую операцию должны быть соответствующие чеки, накладные, платежные поручения, кассовые ордера, договоры и другая первичка.

Суммы доходов и расходов ИП указываются в рублях без копеек.

Если в книге на бумажном носителе допущена ошибка, ее можно исправить при наличии на то оснований. Неверная запись зачеркивается, пишутся правильные данные, указывается дата внесения исправления и все заверяется подписью и печатью предпринимателя.

Как заполнять КУДиР

Книга учета доходов и расходов состоит из четырех разделов. КУДир для ИП на УСН с объектом «доходы минус расходы» не заполняют раздел IV, а ИП на УСН «доходы» не заполняют графы раздела l, относящиеся к расходам, справку к разделу l, а также разделы ll и lll. Организации действуют также.

Раздел l состоит из четырех таблиц, по одной на каждый квартал. В графе 2 указываем дату и номер первичного документа, подтверждающего доход или расход. Дата — день фактического поступления денежных средств в кассу или на расчетный счет.

Нужно помнить, что доходы и расходы, принимаемые к налоговому учету, должны отвечать требованиям налогового законодательства РФ. Не все полученные средства могут считаться доходом и не все затраты можно считать расходом. Например, не являются доходом суммы налога, возращенные из бюджета; денежные средства, полученные за возврат брака; ошибочно зачисленные на расчетный счет и др. В графе 3 можно указать вид дохода (выручка, аванс, внереализационный). При внесении расходов учитываем, что расходы на приобретение товара можно зачесть только после его продажи.

Если деньги поступали в течении дня по бланкам строгой отчетности (товарные и кассовые чеки), можно каждый из них вписать в отдельную строку, но проще оформить всю выручку за этот день одним приходным кассовым ордером и указать в нем все БСО. Книга учета доходов и расходов в этом случае заполняется лишь по одной строке на сумму кассового ордера.

В случае возврата денег за товар или услугу, запись в книге делается датой возврата, а полученная сумма вносится не в графу 5, а в графу 4 со знаком «минус».

В справке к разделу l суммируются все доходы и расходы за налоговый период. При отрицательном результате строки 040 и 041 не заполняются.

Раздел ll заполняется, когда предприниматель или предприятие приобретают или создают в налоговом периоде основные средства (здания, сооружения, оборудование, транспортные средства и другие активы, необходимые для производственной деятельности со сроком службы более 1 года) и нематериальные активы (авторские права, патенты, право на товарный знак и другие, не имеющие материальной формы, активы со сроком использование свыше 1 года).

Раздел lll нужно заполнять только, если у ИП есть убытки прошлого или текущего налогового периода и их можно перенести на следующий период.

Раздел IV предназначен для ИП на «упрощенке по доходам», чтобы уменьшить единый налог на сумму уплаченных в налоговом периоде страховых взносов в фонды. Взносы «за себя» ИП могут учесть для вычета в полной сумме, а ИП с работниками — в размере, не превышающем 50% от суммы единого налога.

Образец книги учета доходов и расходов при УСН

Скачать образец КУДиР

spmag.ru

книга учета доходов и расходов и электронные услуги| Контур Эльба

КУДИР — это книга учета доходов и расходов УСН. Ведется она только бизнесом на упрощенке (УСН) — специальном налоговом режиме, который предусматривает уплату только одного налога (не путать с взносами в фонды) в ИФНС. Как и следует из названия налогового режима, учет доходов и расходов ведется «простой». И ведется он для того, чтобы посчитать налогооблагаемую базу, а это либо доходы (с них платится 6%, как правило), либо доходы минус расходы (15% от получившейся разницы). При этом не все доходы являются доходами (общий принцип для оценки поступлений — если они не несут экономическую выгоду, значит доходом не являются, и не учитываются), а расходы — расходами (сотовая связь, коммунальные платежи ИП и др.), соответственно, при выборе УСН доходы минус расходы нюансов будет больше.

Желание или обязанность? Книга учета доходов и расходов УСН в законах:

Порядок ведения книги учета доходов и расходов УСН (КУДИР) утвержден приказом № 154н Министерства финансов РФ от 31 декабря 2008 («Об утверждении форм книги учета доходов и расходов организаций и ИП, применяющих упрощенную систему налогообложения, книги учета доходов ИП, применяющих упрощенную систему налогообложения на основе патента, и порядков их заполнения») , согласно которому налогоплательщики (единого налога) обязаны обеспечивать полноту, непрерывность и достоверность всех показателей деятельности, заносимых в КУДИР, что позволит правильно исчислять налоговую базу и сумму уплачиваемых налогов.

Возникает резонный вопрос у многих: » А могу ли я не всё указать?». Конечно, можно что-то скрыть. Однако со временем у поставщиков, заказчиков, с которыми вы работали, пройдут налоговые проверки, и выяснится, что они с вами заключали сделки, проходили оплаты и т.д. Соответственно, налоговая выявит факты нарушений, наложит штрафы, проведет проверку, заморозит расчетный счет в банке и т.д., и т.п. Если же оплата производилась безналичным способом, то факты нарушений заполнения книги учета доходов и расходов УСН выясняются быстрее всего, инспекции достаточно запросить выписку из банка. В плане штрафов «политика» налоговой следующая. Если из-за ошибок налог будет определен неверно, то бизнес ожидает штраф в виде 20 процентов неуплаченной суммы (ст. 122 НК РФ). В случае нарушения, вызванного умышленными действиями (бездействием), размер штрафа может быть увеличен до 40 процентов.

Как заполняется книга учета доходов и расходов УСН УСН

Согласно названному приказу Минфина, книгу учетов и расходов можно вести как в бумажном, так и в электронном виде.

При заполнении КУДиР на бумаге необходимо до внесения первых записей оформить ее должным образом, придти в налоговую инспекцию по месту регистрации бизнеса и скрепить КУДИР печатью налогового органа. В конце года книга учетов и расходов пронумеровывается, сшивается, а затем удостоверяется печатью (ИП может её не иметь) и подписью руководителя, а затем относится в налоговую инспекцию и там регистрируется.

Книга, которая велась в электронном виде, распечатывается после окончания года, оформляется, а затем относится в налоговую инспекцию и там регистрируется. Сделать это необходимо не позднее 31 марта года, следующего за отчетным. Для индивидуальных предпринимателей установлен срок до 30 апреля. Регистрация/ заверение КУДИР — дело не обязательное, поэтому налоговая может требовать, а может и не требовать. Следовательно можно и не ходить на заверение КУДИР (основание — письмо ФНС от 3 февраля 2010 г. № ШС-22-3/84@), однако, хранить распечатанный, подшитый и подписанный экземпляр книги учетов и расходов обязательно. В случае камеральной проверки, его обязательно потребуют предъявить.

Помимо вопросов заверения КУДИР между бумажным и электронным заполнением, есть ещё масса отличий по самому заполнению книги учета доходов и расходов УСН.

Конечно, заполняется КУДИР по строго установленной форме, определение и отражение доходов и расходов строго регламентированы законом. Порядок признания и учета доходов установлен пунктами 1 и 3 статьи 346.17, пунктами 1–5, 8 статьи 346.18, пунктом 1 статьи 346.25 Налогового кодекса. Но большинство действий по заполнению электронной КУДИР автоматизируется, а с бумагой вся работа будет исключительно ручной).

А главным отличием будет то, что если вести КУДИР на бумаге, то нужно в 100% случаях разбираться, из чего она состоит и как заполняется. А если вести в электронном виде, то будут два варианта.

Заполнение книги учета доходов и расходов УСН будет либо ручным, либо автоматическим. Первый вариант, как правило подразумевает, что нужно скачать книгу учета (файл), либо скачать программу КУДИР, и вносить в неё записи либо сразу же, либо переносить их из блокнотов/тетрадей/книг.

Автоматическое заполнение книги учета доходов и расходов ИП и ООО можно рассмотреть на примере самого распространенного в России среди предпринимателей интернет-сервиса для УСН и ЕНВД — Контур Эльба (Электронный бухгалтер Эльба).

По сравнению с обычными программами, у интернет-сервиса есть масса отличий:

— не нужно скачивать программу, устанавливать, обновлять, следить за необходимостью обновлений в том числе

— не нужно привязывать ведение учета к одному компьютеру, где установлена программа КУДИР, а также делать синхронизации между программами на разных компьютерах

— не нужно ходить по форумам и порталам, чтобы выяснить в случае появления нового источника доходов/расходов, куда его относить и можно ли это делать (в интернет-сервисе Эльба в разделе «Вопрос бухгалтеру» вы задаете вопрос прямо из личного кабинета)

— не нужно вручную заносить транзакции из интернет-банка, или операции с наличными денежными средствами — электронный бухгалтер автоматически учтет все движения

Список отличий и удобств достаточно большой. Если все операции у вас уже отработаны, и вы знаете, что куда относить, то про книгу учетов и расходов можно, вообще, забыть. Она сформируется автоматически нажатием одной кнопки. Эльба в конце отчетного года пришлет вам письмо о начале отчетности, вы зайдете в личный налоговый календарь, увидите, что в настоящее время актуальна задача завершения ведения КУДИР в этом году и её распечатки/регистрации в налоговой. Если все доходы и расходы вы вели в Эльбе (внесли в неё), то книга доходов и расходов сформируется мгновенно нажатием одной кнопки. Потом книгу учета нужно скачать и распечатать, а затем, следуя инструкции, сшить.

Последняя группа отличий между бумажной и электронной КУДИР касается исправления ошибок при заполнении книги учета доходов и расходов УСН. Ведь бизнес развивается, меняется, появляются новые ситуации, возникают новые вопросы, и иногда допускаются ошибки. При заполнении книги учета доходов и расходов на бумаге, если сделать ошибки, то каждое их исправление необходимо обосновать и подтвердить подписью индивидуального предпринимателя или руководителя организации (ООО, ТСЖ), указав дату исправления и поставив печать (при ее наличии). А для электронной КУДИР есть возможность правки и корректировки в текущем периоде.

Ну и в заключении нужно отметить, что, что заранее уведомлять налоговую инспекцию, в какой форме будет вестись КУДиР, не обязательно.

Создайте аккаунт, чтобы заполнить КУДИР автоматически прямо сейчас:

Для тех, кто КУДИР хочет вести вручную, полезно будет знать:

1. Когда и как учитывать доходы (для УСНО доходы и для УСНО доходы минус расходы)

УСН учитывает доходы по кассовому методу, то есть, если пришли деньги на расчетный счет или в кассу – сразу же их нужно записывать в доход. Суммы предварительной оплаты учитываются в налоговом периоде их получения (см. письма Минфина России от 20 февраля 2009 г. № 03-11-09/67, от 30 октября 2009 г. № 03-11-06/2/231). Если за товар, услугу покупатель расплачивается частями, то и в КУДиР эти суммы будут попадать в том объеме и той датой, когда они поступили в кассу или на расчетный счет.

А как быть, если сумма предоплаты покупателю возвращена? В такой ситуации доходы будут уменьшены на сумму возврата. Именно доходы, и именно в день возврата! То есть сумму возвращенного аванса ставить в расходы нельзя, она записывается в графу 4 со знаком «минус». То есть учитывать сумму в книге учета доходов нужно именно в том расчетном периоде, когда произошел возврат, подтвержденный расходным кассовым ордером или платежным поручением.

Помимо денежного дохода, бывает и доход в натуральной форме. В таком случае сумма дохода оценивается по рыночной цене, определяемой с учетом положений статьи 40 Налогового кодекса, а датой принятия к учету такого дохода является дата документов, оформляемых при передаче товаров (товарная, товарно-транспортная накладная, акт и прочее).

2. Какие расходы УСН учитывает (для УСНО доходы минус расходы)

Учет расходов ведется согласно пункту 1 статьи 346.16 Налогового кодекса, где указан перечень затрат, который не стоит подвергать интерпретации и дополнениям! Именно на него необходимо ориентироваться, занося тот или иной расход в КУДиР. Всего существуют несколько требований к расходам, они должны быть: обоснованными, документально подтвержденными, направленными на получение дохода.

Расходы при УСНО учитываются по фактической оплате (п. 2 ст. 346.17 НК РФ). Оплатой товаров (работ, услуг, имущественных прав) признается прекращение обязательства их приобретателя перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Здесь следует оговорить один нюанс: расходы на товары, которые подлежат дальнейшей перепродаже, следует учитывать в момент их реализации, а стоимость материалов – после того, как их передали в производство.

Расходы на основные средства стоят отдельным пунктом в КУДИР.

Кроме того, «упрощенцы» (ООО) должны вести учет основных средств и нематериальных активов.

Достаточно ли вести книгу учета доходов и расходов УСН малому бизнесу?

Есть ряд исключений, когда простой учет недостаточен, и, фактически, упрощенцы обязаны вести настоящий бухгалтерский учет. Этих случаев несколько:

1. Когда необходимо определить, является ли сделка организации крупной. В этом случае понадобятся данные бухучета о стоимости имущества и данные о балансовой стоимости активов.

2. Для представления бухгалтерской отчетности акционерам. Конституционное право на информацию в сфере экономики и предпринимательства обеспечивается в том числе бухучетом.

3. При выплате дивидендов для определения размера чистой прибыли и стоимости чистых активов. Эти расчеты производятся на основании данных бухгалтерского учета.

4. Для публикации годового отчета и бухгалтерского баланса в случае публичного размещения облигаций и иных эмиссионных ценных бумаг. ООО и АО в указанном случае обязаны публиковать эти документы.

5. Когда организация совмещает УСН и ЕНВД. Организации на ЕНВД обязаны вести бухучет, даже если по другим видам деятельности они используют УСН.

Метки: бизнес, доходы и расходы, закон, ИП, календарь, книга учета доходов, КУДИР, налог, налоговая, ООО, упрощенка, УСН, учетwww.elba-buhgalter.ru