Проводки по претензиям от покупателей

В случаях, когда при приемке ТМЦ в документах поставщика обнаруживаются ошибки (к примеру, в цене) или банк ошибочно списал денежные средства с расчетного счета, а также в иных аналогичных ситуациях контрагенту предъявляется претензия. О том, какие на претензии проводки нужно делать в бухгалтерском учете, расскажем в нашей консультации.

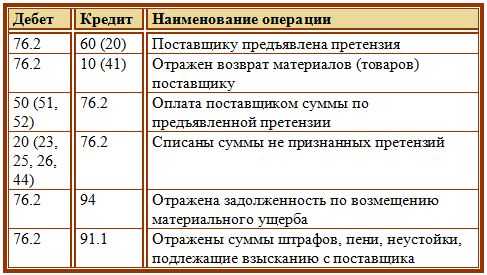

Субсчет 76-2 «Расчеты по претензиям»

Планом счетов бухгалтерского учета и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н) для учета расчетов по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам используется счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям».

Аналитический учет на этом субсчет ведется по каждому дебитору и претензии.

Представим типовые бухгалтерские записи по учету расчетов по претензиям:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Предъявлена претензия к поставщикам, подрядчикам и транспортным организациям по выявленным после оприходования товаров (работ, услуг) несоответствиям цен и тарифов договорам, а также при выявлении арифметических ошибок | 76-2 | 60 «Расчеты с поставщиками и подрядчиками», 10 «Материалы», 41 «Товары» и др. |

| Предъявлена претензия к поставщикам, в т.ч. организациям, перерабатывающим давальческое сырье, за обнаруженные несоответствия качества стандартам, техническим условиям, заказу | 60 | |

| Предъявлена претензия к поставщикам, транспортным и другим организациям за недостачи груза в пути сверх предусмотренных в договоре сумм | 60 | |

| Предъявлена претензия за брак и простои, возникшие по вине поставщиков или подрядчиков, в суммах, признанных плательщиками или присужденных судом | 20 «Основное производство», 23 «Вспомогательные производства», 28 «Брак в производстве» и др. | |

| Предъявлена претензия к банку по суммам, ошибочно списанным (перечисленным) со счетов организации | 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и др. | |

| Начислены признанные плательщиками или присужденные судом к получению штрафы, пени, неустойки, взыскиваемые с поставщиков, подрядчиков, покупателей, заказчиков, потребителей транспортных и других услуг за несоблюдение договорных обязательств | 91-1 «Прочие доходы» |

Соответственно, на суммы платежей, поступивших по претензиям, делаются бухгалтерские записи:

Дебет счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др. – Кредит субсчета 76-2

А как поставщику отразить проводки по претензиям от покупателей?

На суммы признанных или присужденных судом претензий, штрафов, пени к уплате необходимо сделать бухгалтерскую запись:

Дебет субсчета 91-2 «Прочие расходы» — Кредит счета 76

glavkniga.ru

Простой учет расчетов по претензия на счете 76.2

76 счет бухгалтерского учета «Расчеты с разными дебиторами и кредиторами» имеет несколько субсчетов, на каждом из которых происходит учет определенных операций. На субсчете 1 учитывается имущественное и личное страхование, подробно вопрос учета страхования на сч. 76.1 был рассмотрен в этой статье. Субсчет 2 сч.76 предназначен для учета расчетов по претензиям, именно этот субсчет мы подробно разберем в статье ниже. Что учитывается на 2-м субсчете, как учитывается, какие проводки по расчетам по претензиям отражаются по счету 76.2.

Субсчет 2 «Расчеты по претензиям» — активный, это означает, что по дебету счета 76.2 происходит начисление сумм выставленных претензий поставщикам, подрядчикам и прочим кредиторам за нарушение условий договора, вследствие несоответствия качества товара принятым стандартам и в иных ситуациях. По кредиту 76.2 отражаются суммы внесенных платежей по выставленным претензиям. На счете 76.2 учитываются признанные виновным лицом штрафы, пени, неустойки, или присужденные к погашению решением суда. Если плательщик не признает суммы претензий, то на счете 76.2 их учет вестись не может. Бухгалтерский учет расчетов по претензиям ведется в российской валюте. Аналитический учет ведется по каждому дебитору и конкретной претензии.

Расчеты по претензиям

Счет 76.2 может корреспондировать со счетами 20, 23, 25, 10, 41, 50, 51, 91, 94 в зависимости от конкретной ситуации. Ниже рассмотрим ситуации, отражающие учет на счете 76.2 различных операций.

Предъявление претензии поставщику отражается проводкой Д76.2 К60 (10, 41, 20).

Суммы претензий, не признанных судом, списываются на « затратные» счета проводкой Д20,23,25,26 К76.2 либо на издержки обращения или коммерческие расходы проводкой Д44 К76.2 в зависимости от особенностей деятельности организации и принятой учетной политики в целях бухгалтерского учета.

Оплата дебитором претензии отражается проводками Д50,51,52 К76.2.

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16Звонок в один клик

Если претензия удовлетворена не полностью:

Пример:

Организация А выставила претензию поставщику электроэнергии вследствие нарушения условий договора на сумму 50000, но суд удовлетворил иск частично и присудил заплатить фирме А лишь 20000. В этом случае в бухгалтерском учете фирмы А должны быть выполнены следующие проводки:

Д23 К76.02 на сумму 30000 – частично отнесена на затраты вспомогательных служб не возмещенная претензия .

Д76.02 К60.01 – отражена задолженность поставщика на сумму 20000.

Затем поставщик оплачивает на расчетный счет фирмы 20000. В бухгалтерском учете организации А будет сделана проводка Д51 К76.02 на 20000.

Если покупатель возвращает товар поставщику

Возврат товаров, материалов осуществляется при условии, что они уже оплачены, проводкой Д76.02 К10 (41).

Пример:

Допустим, фирма А вернула дизельное топливо поставщику, ранее оплатив его, так как оно не соответствовало требуемому качеству, на сумму 15000 без НДС. В бухгалтерском учете фирмы А будут выполнены следующие проводки:

Д76.2 К10.3 – 15000 – отражен возврат поставщику топлива.

При этом при возврате товара должен быть начислен НДС Д76.2 К68.2 – 2700.

Затем поставщик оплачивает в кассу предприятия А сумму возвращенного товара – Д50.1 К76.2 – 17700.

Допустим, поставщик фирмы А вместо того, чтобы оплатить сумму задолженности 15000, поставил новое дизельное топливо хорошего качества на ту же сумму. В этом случае в бухгалтерском учете фирмы А будет сделана проводка Д10.3 К76.2 – 15000. В результате проведенных операций задолженность по претензии будет погашена.

Задолженность по возмещению материального ущерба отражается проводкой Д76.02 К94.

Пример:

Если транспортная компания осуществляла услуги по перевозке груза для фирмы А, в ходе которой часть товара была испорчена на сумму 35000, то на момент подачи претензии в транспортную компанию будет сделана проводка Д76.2 К94 на сумму 35000.

Д76.2 К91 — отражаются расчеты по санкциям (штрафам, пеням, неустойкам), подлежащих взысканию с поставщиков за несоблюдение условий договора.

Пример:

Организация А выставила неустойку транспортной компании за несвоевременную доставку рабочих на работу на сумму 80 000. В бухучете следует выполнить следующую проводку: Д76.2 К91.1 – 80 000.

Проводки по счету 76.2

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

Расчеты по претензиям

В 1С для учета расчетов по претензиям используется субсчет 76.02 «Расчеты по претензиям».

Выставлена претензия поставщику

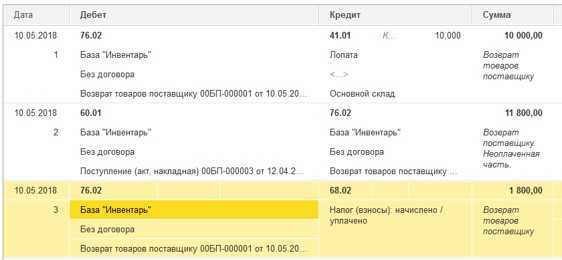

Допустим, организация ООО «Ромашка» приобрела товары у поставщика «База «Инвентарь»». После принятия товара к учету выявлен брак товара, товар возвращен поставщику.

В таком случае на основании документа поступления от поставщика вводится документ «Возврат товаров поставщику».

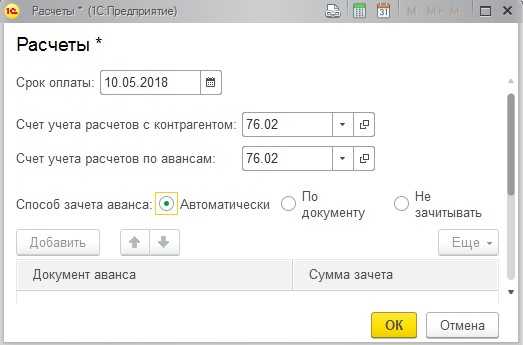

На закладке «Расчеты» в поле «Счет расчетов по претензиям» должен быть указан счет 76.02:

Если ранее поставка была оплачена, то документ «Возврат товаров поставщику» сформирует проводки:

Если товар не был оплачен, то документ автоматически перенесет задолженность перед поставщиком на счет 76.02:

Получена претензия от покупателя

При получении претензии от покупателя необходимо отразить следующие проводки:

Дт 91.02 – Кт 76.02 – признана претензия покупателя

Дт 76.02 – Кт 51 – уплачена сумма по претензии

либо

Дт 76.02 – Кт 62.01 – погашена задолженность покупателя

Рассмотрим отражение данных операций в программе.

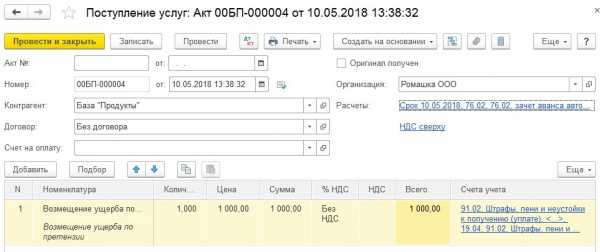

Признание претензии покупателя отражается документом «Поступление (акты, накладные)» с видом операции «Услуги (акт)».

Заполняем шапку документа:

- № акта/Дата – исходящие номер и дата письма, полученного от покупателя

- Контрагент – покупатель, предъявивший претензию

- Договор – договор с контрагентом с видом «С поставщиком»

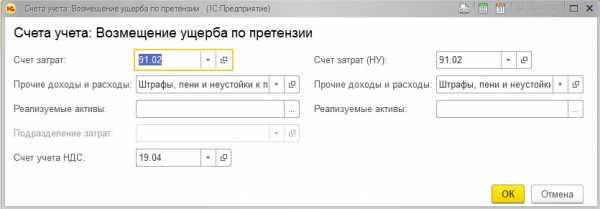

В разделе «Расчеты» указываем счет учета расчетов с контрагентом и счет учета расчетов по авансам как 76.02 «Расчеты по претензиям»:

У вас есть вопрос, нужна помощь консультанта?

Оставьте номер телефона и мы перезвоним!

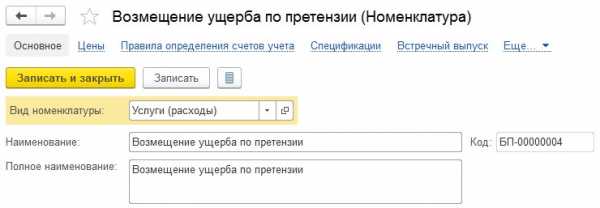

В табличной части необходимо указать номенклатуру с наименованием, например, «Возмещение ущерба по претензии» и с видом номенклатуры «Услуги (расходы)»:

В поле «Счета учета» необходимо указать счет затрат 91.02 «Прочие расходы» и субконто «Штрафы, пени и неустойки к получению (уплате)»:

Заполненный документ будет выглядеть следующим образом:

И при проведении сформирует проводки:

Оплата по претензии отражается документом «Списание с расчетного счета» с видом операции «Оплата поставщику».

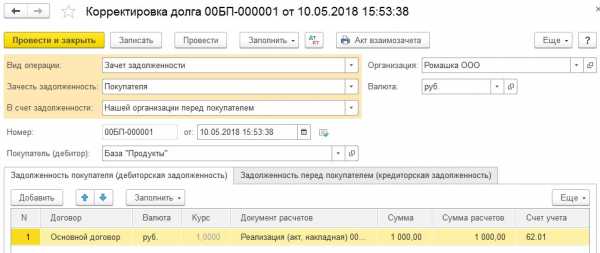

Если вместо оплаты требуется произвести взаимозачет с покупателем, то необходимо провести документ «Корректировка долга».

Заполняем шапку документа:

- Вид операции – Зачет задолженности

- Зачесть задолженность – Покупателя

- В счет задолженности – Нашей организации перед покупателем

- Покупатель (дебитор) – покупатель, выставивший претензию

На закладке «Задолженность покупателя (дебиторская задолженность)» указываем:

- договор, по которому ранее была осуществлена реализация (валюта и курс встанут в соответствии с договором)

- документ реализации

- сумму взаимозачета

- счет учета 62.01 (если реализация была в рублях)

На закладке «Задолженность перед покупателем (кредиторская задолженность)» указываем:

- договор, по которому ранее отразили претензию (валюта и курс встанут в соответствии с договором)

- документ, которым отражали претензию (поступление)

- сумму взаимозачета

- счет учета 76.02

Обе закладки можно заполнить автоматически по кнопке Заполнить – Заполнить остатками по взаиморасчетам на каждой закладке по отдельности:

Заполненный документ «Корректировка долга» будет выглядеть следующим образом:

Документ сформирует следующие проводки:

flumi.ru

61. Учет расчетов по претензиям

Претензии оформляются в письменной форме, где указывается требование заявителя, сумма, ссылки на законодательство, к ней прилагаются соответствующие документы и заверенные копии. Претензии рассматриваются в срок до 30 дней со дня получения. Ответ сообщается письменно. При полном или частичном удовлетворении претензии в ответе указывают признанную сумму, номер и дату платежного поручения на перечисленную сумму. При полном или частичном отказе необходимо сделать ссылку на законодательство. Предъявитель имеет право подать иск в суд при отказе в удовлетворении претензии или неполучении ответа в установленный срок. Можно выдвинуть требование о признании договора недействительным, о его расторжении и т. д. Ответ должен быть дан в 10-дневный срок, если иное не установлено законодательством. Учет расчетов по претензиям ведется на счете 76 субсчете 2 «Расчеты по претензиям».

Организация может выставить поставщику (подрядчику) претензию, если:

поставщиком не соблюдены договорные обязательства;

выявлена недостача поступивших от него ценностей;

обнаружены арифметические ошибки в документах поставщика (подрядчика) на поставленные товары (работы, услуги).

В первом случае договор обычно предусматривает взыскание споставщика пени, штрафа или неустойки. В учете они отражаются проводкой:

Дебет счета 76-2 «Расчеты по претензиям», Кредит счета 91-1 «Прочие доходы» – начислены пени, штрафы, неустойки, выставленные поставщику (подрядчику) и признанные им или присужденные судом.

Когда покупатель при приемке ценностей, поступивших от поставщика, выявил их недостачу или порчу, в его учете делаются записи:

Дебет счета 94 «Недостачи и потери от порчи ценностей», Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – отражена недостача (порча) ценностей в пределах предусмотренных договором величин;

Дебет счета 76-2 «Расчеты по претензиям», Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – отражена недостача (порча) ценностей сверх предусмотренных договором величин.

При отказе судом во взыскании сумм потерь с поставщиков или транспортных организаций недостача списывается так:

Дебет счета 94 «Недостачи и потери от порчи ценностей», Кредит счета 76-2 «Расчеты по претензиям» – списана недосдача (порча) ценностей сверх предусмотренных договором величин.

62. Учет расчетов с покупателями и заказчиками

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Дебет счета 62 «Расчеты с покупателями и заказчиками»

Кредит счета 90 «Продажи», счета 91 «Прочие доходы и расходы» – предъявлен счет покупателю.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов). При этом суммы полученных авансов и предварительной оплаты учитываются обособленно. В учете отражается следующая запись:

Дебет счета 50 «Касса», счета 51 «Расчетные счета» и др.

Кредит счета 62 «Расчеты с покупателями и заказчиками» – отражены суммы поступивших от покупателей (заказчиков) платежей.

При реализации готовой продукции покупателю отражаются следующие бухгалтерские проводки.

1. Отгружена готовая продукция покупателю по фактической себестоимости:

Дебет счета 90 «Продажи», субсчет «Себестоимость» Кредит счета 43 «Готовая продукция».

2. Предъявлен счет покупателю:

Дебет счета 62 «Расчеты с покупателями и заказчиками» Кредит счета 90 «Продажи».

3. Начислен налог на добавленную стоимость по реализованной готовой продукции:

Дебет счета 90 «Продажи»

Кредит счета 68 «Расчеты по налогам и сборам».

4. Поступила оплата от покупателя за готовую продукцию:

Дебет счета 50 «Касса», счета 51 «Расчетные счета» Кредит счета 62 «Расчеты с покупателями и заказчиками».

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента). В учете отражается:

Поступили денежные средства от покупателя:

Дебет счета 51 «Расчетные счета» Кредит счета 62 «Расчеты с покупателями и заказчиками».

Величина процента отнесена в состав доходов организации:

Дебет счета 51 «Расчетные счета» Кредит счета 91 «Прочие доходы и расходы».

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами – по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по:

– покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

– покупателям и заказчикам по не оплаченным в срок расчетным документам;

– полученным авансам; векселям, срок поступления денежных средств по которым не наступил;

– векселям, дисконтированным (учтенным) в банках;

– векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

studfiles.net

Претензия поставщику проводки | yuridicheskayakonsulitatsiya.ru

Расчеты по претензиям: проводки в бухгалтерском учете

В практике организации могут быть предъявлены от покупателей или поставщиков за нарушение условий договора (ст. 309 ГК РФ, ч. 5 ст. 4 АПК РФ и ст. 136 ГПК РФ). Рассмотрим как ведется учет расчетов по претензиям, какие формируются бухгалтерские проводки по от поставщиков, а также проводки по претензиям от покупателей.

- Поставщик нарушил сроки поставки;

- Нарушение сроков оплаты;

- Поставленный товар не соответствует указанным характеристикам;

- Поставленный товар не соответствует количеству;

- Не поставка товара;

- Не выполнены работы, услуги.

В письме-претензии покупатель должен указать, какие условия договора были нарушены и предоставить доказательства виновности поставщика.

К письму-претензии должны быть приложены оригиналы документов, которые подтверждают предъявляемые к поставщику:

Для учета расчетов по предъявленным претензиям поставщика, признанным (присужденным) штрафам, пеням и неустойкам в бухгалтерском учете используют субсчет 76.02 «Расчеты по претензиям» к счету 76 «Расчеты с разными дебиторами и кредиторами». Суммы предъявленных претензий учитываются по дебету 76.02, а для учета суммы по претензиям используют кредит 76.02.

Бухгалтерский учет: Учет расчетов по претензиям

Размер неустойки и порядок ее взыскания определяются условиями договора.

Со стороны, нарушившей условия договора, по претензии могут не только взыскиваться штраф, пеня, неустойка, но и возмещаться убытки, проценты за пользование заемными денежными средствами. подлежит рассмотрению в срок, определенный сторонами в договоре, а если он не установлен, то данный пробел восполняется применением общего правила о разумном сроке, в течение которого контрагент обязан осуществить необходимые действия по рассмотрению поступившей претензии и предоставлению ответа.

Как происходит оформление образца письма-претензии по договору поставки товара поставщику за просрочку

К получателю не переходят права собственности даже на время.

На законных основаниях он якобы просто оказывает услугу сбыта. За работу он получает сумму, привязанную к количеству реализованной продукции. Договор комиссии никак не влияет на размер выручки, так как при продаже товара поставщика, сумма получается такая же, если бы предприниматель продавал собственную продукцию.

Договор комиссии не позволяет перечислить импортеру деньги перед отправкой продукции.

В таких ситуациях необходимо выполнить расчеты по претензиям, проводки.

отражающие эти расчеты, согласно плану счетов выполняются с использованием счета 76.2. Мы подробно разберем, как оформить претензию, что отражается на счете 76.2, приведем основные проводки с использованием этого счета, расскажем о бухгалтерском и налоговом учете расчетов по.

Важно: Следует в обязательном порядке известить контрагента о возникшей (ст. 483 ГК РФ). Обращаться в суд следует только после извещения контрагента.

Исковое заявление в суд не будет принято, если контрагенту не была предъявлена претензия (ст. 128 Арбитражного процессуального кодекса и ст.

136 Гражданского процессуального кодекса)

При этом важно правильно произвести все расчеты по претензиям. Бухгалтерский и налоговый учет, проводки при работе с претензиями довольно просты и мы подробно разберем их. Проводки по претензиям проходят через субсчет 76.2.

Расчеты по претензиямвыполняются с помощью субсчета 76.2. На данном счете отражаются суммы, которые выставлены заказчиком на основании писем-претензий.

Письмо претензия выставляется за нарушение условий договора с контрагентом, а именно:

- Не поставкой товара или невыполнением работ прописанных в договоре

- Нарушение сроков, например сроков поставки или исполнения работ

- Несоответствие товара описанию в договоре, например по качественным или иным характеристикам

- Нарушение комплектации, целостности или тары

Согласно ст. 265 НК РФ, расходы в виде признанных должником штрафов, пеней и т.д.

за нарушение договорных обязательств, а также расходы на возмещение причиненного ущерба включаются в состав внереализационных расходов при исчислении налога на прибыль.

Для документального подтверждения расходов, организация должна оформить документ о признании нанесенного ей ущерба, и переслать контрагенту этот претензионный документ.

yuridicheskayakonsulitatsiya.ru

Претензия поставщику проводки | juridicheskii.ru

Претензия поставщику проводки

22-08-2018 Как принять участие в интернет-трейдинге и стать успешным

Интернет-трейдинг в отличие от классического позволяет меньше времени тратить на сбор информации, быстро проводить нужные операции. В этом виде практически отсутствует бумажная волокита, поскольку. »

22-08-2018 МФЦ для бизнеса улучшают условия для предпринимательской деятельности

«Главная задача государства не мешать предпринимателям работать, при этом создавая все условия для комфортного ведения бизнеса.

Одним из необходимых условий является обеспечение.

»

10-08-2018 Наиболее часто задаваемые вопросы про бухгалтерию и ответы на них Что необходимо для начала работы?После заключения договора, необходимо предоставить копии учредительных документов и. »

В таких ситуациях необходимо выполнить расчеты по претензиям, проводки . отражающие эти расчеты, согласно плану счетов выполняются с использованием счета 76.2.

Мы подробно разберем, как оформить претензию, что отражается на счете 76.2, приведем основные проводки с использованием этого счета, расскажем о бухгалтерском и налоговом учете расчетов по претензиям.

Важно: Следует в обязательном порядке известить контрагента о возникшей претензии (ст.

483 ГК РФ)

Отражение претензии в бухгалтерском учете: проводки

1 сентября вступают в силу поправки в закон о госрегистрации юрлиц и ИП. С этой даты при наличии недостоверных сведений о компании в ЕГРЮЛ налоговики будут в принудительном порядке исключать эту фирму из реестра.

С 06.08.2018 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

В практике организации могут быть предъявлены претензии от покупателей или поставщиков за нарушение условий договора (ст.

309 ГК РФ, ч. 5 ст. 4 АПК РФ и ст.

136 ГПК РФ). Рассмотрим как ведется учет расчетов по претензиям, какие формируются бухгалтерские проводки по претензиям от поставщиков, а также проводки по претензиям от покупателей.

Поставщик нарушил сроки поставки; Нарушение сроков оплаты; Поставленный товар не соответствует указанным характеристикам; Поставленный товар не соответствует количеству; Не поставка товара; Не выполнены работы, услуги.

Заключая договор поставки, стороны оговаривают различные ситуации, которые могут возникнуть при осуществлении договора. Несмотря на все условия, на практике часто возникают ситуации, когда поставщик не выполняет свои обязательства, либо выполняет их, но не в полном объеме.

При возникновении такого рода ситуаций покупатель имеет право подать претензию поставщику для защиты своих интересов.

Разрешение спорных ситуаций с помощью предъявления претензии должно быть оговорено в договоре в отдельном пункте.

Как происходит оформление образца письма-претензии по договору поставки товара поставщику за просрочку

Любая торговая деятельность тесно связана с поставщиками товаров. Даже крупные торговые точки не застрахованы от получения некачественного или не соответствующего описанию товара.

В таком случае стоит заранее заключить договор с поставщиком, обуславливающий все нюансы. В договоре должны быть прописаны сроки, в течение которых получатель может на законных основаниях вернуть поставщику товар.

При возврате обязательно указывается причина, которая стала основанием данного действия.

Бухгалтерский учет: Учет расчетов по претензиям

В процессе финансово-хозяйственной деятельности сельскохозяйственные организации часто сталкиваются с невыполнением контрагентами своих договорных обязательств. Спор, затрудняющий осуществление участниками договорных отношений своих прав и обязанностей, может быть решен посредством претензии.

Претензия (рекламация) — требование о добровольном урегулировании спора, связанного с нарушением имущественных интересов участниками контракта, предъявляемое субъектом хозяйствования к своему контрагенту при нарушении последним условий контракта.

Счет 76

Для учета сумм и анализа операций по претензиям и неустойкам, выставленных покупателем и полученных поставщиком, используют счет 76.2.

С помощью наглядных примеров и конкретных ситуаций мы поможем Вам разобраться в правилах учета претензий и особенностях использования счета 76.2. На субсчете 76.2 отражаются суммы, учтенные согласно писем-претензий, полученных поставщиками и выставленные заказчиками.

juridicheskii.ru

Бухгалтерский учет — Расчеты по претензиям

Расчеты по претензиям

Претензии оформляются в письменной форме, где указывается требование заявителя, сумма, ссылки на законодательство, к ней прилагаются соответствующие документы и заверенные копии. Претензии рассматриваются в срок до 30 дней со дня получения. Ответ сообщается письменно. При полном или частичном удовлетворении претензии в ответе указывают признанную сумму, номер и дату платежного поручения на перечисленную сумму. При полном или частичном отказе необходимо сделать ссылку на законодательство. Предъявитель имеет право подать иск в суд при отказе в удовлетворении претензии или неполучении ответа в установленный срок. Можно выдвинуть требование о признании договора недействительным, о его расторжении и т. д. Ответ должен быть дан в 10-дневный срок, если иное не установлено законодательством. Учет расчетов по претензиям ведется на счете 76 субсчете 2 «Расчеты по претензиям».

Организация может выставить поставщику (подрядчику) претензию, если:

1) поставщиком не соблюдены договорные обязательства;

2) выявлена недостача поступивших от него ценностей;

3) обнаружены арифметические ошибки в документах поставщика (подрядчика) на поставленные товары (работы, услуги).

В первом случае договор обычно предусматривает взыскание споставщика пени, штрафа или неустойки. В учете они отражаются проводкой:

Дебет счета 76-2 «Расчеты по претензиям»,

Кредит счета 91-1 «Прочие доходы» – начислены пени, штрафы, неустойки, выставленные поставщику (подрядчику) и признанные им или присужденные судом.

Когда покупатель при приемке ценностей, поступивших от поставщика, выявил их недостачу или порчу, в его учете делаются записи:

Дебет счета 94 «Недостачи и потери от порчи ценностей»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – отражена недостача (порча) ценностей в пределах предусмотренных договором величин;

Дебет счета 76-2 «Расчеты по претензиям»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – отражена недостача (порча) ценностей сверх предусмотренных договором величин.

При отказе судом во взыскании сумм потерь с поставщиков или транспортных организаций недостача списывается так:

Дебет счета 94 «Недостачи и потери от порчи ценностей»,

Кредит счета 76-2 «Расчеты по претензиям» – списана недосдача (порча) ценностей сверх предусмотренных договором величин.

cribs.me