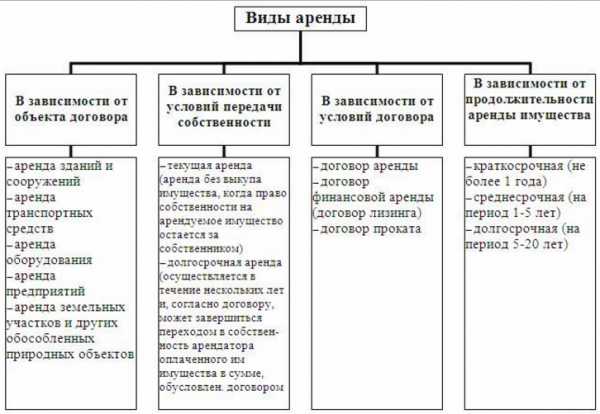

Бухгалтерские проводки по операциям аренды

В период быстро изменяющейся экономической ситуации на рынке многие хозяйствующие субъекты стремятся снизить риски по ведению бизнеса. Одним из способов легко изменить место или вид деятельности, диверсифицировать бизнес, является аренда имущества. Особенности данной услуги, способы отражения в учете и проводки по аренде рассмотрим в статье.

Что арендуем?

Отношения, связанные с возмездным использованием имущества третьих лиц, именуемые арендой, регулируются гл. 34 ГК РФ. Наряду с общими положениями кодекс устанавливает особенности использования отдельных видов имущества: транспортных средств, зданий, сооружений, финансовой аренды. Наиболее часто объектами аренды являются помещения под офис, нежилые помещения для производственных нужд, автомобили, оборудование и другие основные средства:

Учет арендуемого имущества и сумм арендной платы необходимо вести у арендодателя и у арендатора. Величина арендной платы – калькуляционная единица, которая зависит от условий договора. В частности, существенными условиями при определении арендной платы могут быть:

- Кто оплачивает текущие расходы по содержанию имущества;

- Каков срок аренды и подлежит ли договор государственной регистрации;

- Предусмотрена ли возможность выкупа объекта аренды;

- Предусмотрена ли возможность передачи объекта в субаренду;

- Включает ли аренда транспортного средства услуги экипажа.

Основанием для передачи объекта в аренду является договор и акт приема-передачи арендуемого объекта.

Аренда: отражаем в учете

Отражение в бухгалтерском учете арендных отношений обычно не вызывает затруднений у бухгалтера фирмы, для которой возмездное пользование имуществом третьих лиц носит регулярный характер. Если же договоры аренды для компании – редкий случай, то могут возникнуть вопросы.

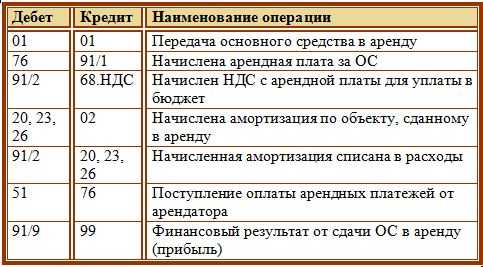

Начисление арендной платы — проводки у арендодателя

Договоры по сдаче в аренду могут быть для предприятия основным видом деятельности или единичной сделкой.

В первом случае сбор затрат по обычным видам деятельности проводят на счете 20 (23,25,26,29,44), а выручка отражается на сч.90 «Продажи»:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Описание проводки | Документ |

| 62 | 90.1 | Отражена выручка от услуг аренды | Договор, акт приема-передачи, акт оказанных услуг |

| 20 (23,25,26,29,44) | 02 | Отражена сумма амортизации по объекту аренды | Бух.справка |

| 90.2 | 20 (23,25,26,29,44) | Списаны амортизация и прочие расходы по аренде | Накладные поставщиков, акты оказанных услуг и пр., бух.справка |

| 90.3 | 68.2 | Отражен НДС по арендной плате | Счет-фактура выданный |

Если сдача имущества в аренду – разовая сделка для арендодателя, то сумму арендной платы включают в состав прочих доходов, а расходы по передаче объекта – в прочие расходы:

| Дт | Кт | Описание проводки | Документ |

| 62 | 91.1 | Отражена выручка от сдачи имущества в аренду | Договор, акт приема-передачи, акт оказанных услуг |

| 91.3 | 68.2 | Начислен НДС с выручки | Счет-фактура выданный |

| 91.2 | 02 | Списаны затраты (амортизация) объекта аренды | Бух.справка |

| 51 | 62 | Поступила оплата от арендатора | Банковская выписка |

Учет имущества, переданного в аренду, при автоматизированном учете удобнее вести у арендодателя на субсчете сч.01 «Основные средства», амортизацию по ним – на отдельном субсчете сч.02.

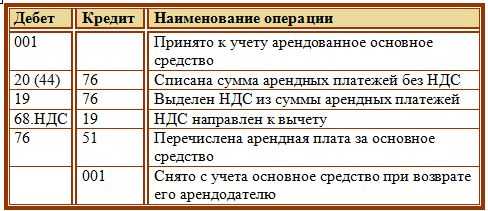

Начисление арендной платы — проводки у арендатора

Арендатор при получении имущества по акту приема-передачи должен отразить его за балансом следующими проводками:

| Дт | Кт | Описание | Документ |

| 001 | — | Принят объект аренды | Акт приема-передачи, договор |

| 20 (23,25,26,29,44) | 76А | Начислена арендная плата проводка | Договор, акт оказанных услуг |

| 19 | 76А | Отражен НДС | Счет-фактура полученный |

| 68.2 | 19 | Принят к вычету НДС | |

| 76А | 51 | Оплачена сумма аренды | Платежное поручение |

| 001 | Объект возвращен арендодателю | Акт приема-передачи |

Учет имущества, полученного по договору лизинга, ведется аналогично.

Если условиями финансовой аренды предусмотрен последующий выкуп объекта арендатором, то бухгалтер отразит это так:

| Дт | Кт | Описание | Документ |

| 76 | 51 | Оплачен выкупной платеж | Договор, платежное поручение |

| 08 | 76 | Оприходован объект ОС | Договор, акт формы ОС-1 |

| 19 | 76 | Отражен НДС | Счет-фактура полученный |

| 01 | 08 | Ввод в эксплуатацию объекта | Приказ руководителя |

| 68 | 19 | Принят к вычету НДС |

Ремонтируем арендованное имущество

Капитальный ремонт объекта может осуществляться за счет одной из сторон, что обязательно отражается в договоре.

Ремонт за счет арендатора

Затраты по ремонту, связанные с оплатой труда работникам, расходы на запчасти, услуги обслуживающих организаций арендатор вправе отнести на расходы по обычной (основной) деятельности, если арендуемое имущество используется в соответствии с назначением. Сумму, затраченную на ремонт, списывают проводкой: Дт 20 (44) Кт 10 (70,76).

Ремонт за счет арендодателя

Такой вариант используется на практике не часто, сумма расходов отражается арендатором в счет будущих платежей по аренде такой записью: Дт 76 Кт 20 (44).

Текущий ремонт обычно осуществляет арендатор в ходе эксплуатации имущества, относит на расходы по обычным (Дт 20,44) или прочим (Дт 91.2) видам деятельности, что зависит от назначения и способа применения арендуемого объекта.

buhspravka46.ru

Учет аренды помещений. Бухгалтерский и налоговый

Содержание страницы

Для осуществления предпринимательской деятельности компании необходимо помещение. Оно может находиться или в собственности, или в аренде. Наиболее распространен второй вариант, так как не все предприниматели могут позволить себе приобрести помещение. Аренда предполагает возникновение постоянных трат. Их нужно правильно учитывать.

Учет арендной платы

Для фиксирования стоимости аренды нежилого помещения используется забалансовый счет 001 «Арендованные ОС». Учитывается стоимость жилья, прописанная в договоре. Затраты отражаются в момент фактического получения помещения. Правила эти установлены Инструкцией по использованию Плана счетов бухучета, установленного Приказом Минфина №94н от 31.10.2000.

Расходы на аренду, согласно пункту 5 и 7 Положения по бухучету, установленного Приказом Минфина №33н от 6.05.1999, считаются расходами по основным направлениям деятельности. Ежемесячные начисления по аренде отражаются на ДТ счета 20 «Главное производство» и КТ счета «Расчеты с кредиторами. Когда платеж перечисляется арендодателю, нужно выполнить запись по ДТ счета 76 и КТ счета 51.

В рамках налогового учета передача недвижимости в аренду считается услугой на основании пункта 5 статьи 38 НК РФ. НДС, предъявленный компании, принимается к вычету на момент принятия услуги по аренде к учету. Вычет осуществляется на основании первичной документации на основании пункта 2 статьи 171, пункта 1 статьи 172 НК РФ.

ВНИМАНИЕ! Траты на оплату коммунальных услуг (с учетом НДС) будут учтены в структуре трат по основным направлениям работы компании. Признаются они в момент получения квитанций от лица, предоставляющего услугу аренды.

Налоговый учет

Платежи по аренде считаются прочими расходами, направленными на производство и реализацию. Соответствующее указание дано в пункте 1 статьи 264 НК РФ. Предпринимателю нужно помнить, что затратами могут признаваться расходы, соответствующие этим характеристикам:

- Финансовая обоснованность платежей.

- Наличие подтверждающих документов.

В НК не содержится перечень бумаг, которые подтверждают факт аренды. Однако нужные сведения есть в письмах Минфина №03-07-09/42594 от 26.08.2014 и №03-03-06/1/12764 от 24.03.2014. Для подтверждения аренды помещения нужны эти документы:

- Договор аренды, оформленный в соответствии с законом.

- Акт приемки-передачи помещения.

- Платежные бумаги, которые получает арендатор при уплате услуг.

- Акт сдачи-приемки услуг, составляемый ежемесячно.

Последний документ нужен только в том случае, если необходимость ежемесячного составления акта сдачи-приемки услуг оговорена в основном договоре.

Пример

В марте 2017 года фирма на основании акта приемки-передачи арендовала нежилое помещение. Необходимо оно для производственных нужд. Арендные платежи компания уплачивает в последнюю дату месяца. Проводки в данном случае будут следующими:

- ДТ001. Зафиксирована стоимость аренды помещения. Данная проводка должна быть выполнена в марте 2017 года. Сумма отражается на основании акта приемки-передачи.

- ДТ20 КТ76.

- ДТ19 КТ76. Предъявленный НДС. Отражается на основании счет-фактуры.

- ДТ68 КТ19. Принятие НДС к вычету на основании счет-фактуры.

- ДТ76 КТ51. Перечисление платежа арендодателю. Выполняется на основании выписки по расчетному счету из банковского учреждения.

Все приведенные проводки, помимо первой, выполняются ежемесячно.

Коммунальные услуги

Коммунальные услуги могут оплачиваться разными способами. Платежи могут осуществляться самим арендодателем. В этом случае арендатор должен возместить расходы собственника помещения. Траты на оплату коммунальных услуг, включающие НДС, входят в структуру расходов по основным направлениям деятельности, что оговорено пунктом 5 и 7 Правил бухучета, утвержденных Приказом Минфина №33 от 6.05.1999. Эти расходы признаются только в том случае, если компания получила расчетные документы (основание – пункт 16 ПБУ 10/99).

В бухучете коммунальные расходы фиксируются по ДТ счета учета затрат. Корреспондирующим счетом является кредит счета 76. При переводе денег арендатору используется эта проводка: ДТ76 КТ51. Соответствующее указание дано в Инструкции по использованию Плана счетов бухучета, установленного Приказом Минфина №94н от 31.10.2000.

Используемые проводки

При учете коммунальных платежей актуальны эти проводки:

- ДТ44 КТ76. Фиксация стоимости коммунальных услуг. Предполагается, что арендодатель внесет оплату, а арендатор возместит все расходы. Последние отражаются на основании соглашения об аренде, счета, выставленного арендодателем, счета коммунальных услуг.

- ДТ19 КТ76. Фиксирование НДС с расходов по коммунальным услугам. Запись осуществляется на основании счет-фактуры.

- ДТ68 КТ19. Принятие к вычету НДС по коммунальным услугам.

- ДТ76 КТ51. Возмещение расходов арендодателя на оплату коммунальных услуг. Запись выполняется на основании выписки по расчетному счету.

Сумма по каждой проводке должна подтверждаться первичными документами.

Налоговый учет

Вычет выполняется в отношении налога, предъявленного арендодателем. Предполагается, что аренда помещения и сопутствующие расходы являются налогооблагаемым объектом на основании пункта 2 статьи 171 НК РФ. Вычеты выполняются на основании счет-фактур (основание – пункт 1 статьи 172 НК РФ). Для исчисления налога на прибыль нужно учесть стоимость коммунальных услуг в структуре материальных расходов. Указание на это дано в пункте 2 статьи 253 и пункте 1 статьи 254 НК РФ.

Существуют также письма УФНС №16-15/058069 от 30.06.2008.

Согласно им, траты на оплату коммунальных услуг должны быть подтверждены актами расчетов платежей, сформированными арендодателем.

Нужно это для налогообложения. Стоимость использованных ресурсов учитывается в момент получения компанией счетов и актов. Основанием этого является пункт 2 статьи 272 НК РФ, пункт 1 статьи 252 НК РФ.

Расходы на ремонтные работы

В пункте 2 статьи 616 ГК РФ указано, что арендатор должен следить за исправным состоянием арендованной недвижимости. Ремонт проводится арендатором за свой счет, если обратного не указано в договоре между сторонами. Сопутствующие траты признаются расходами по основным направлениям деятельности. Они входят в себестоимость реализованной продукции на основании пунктов 5, 7, 9 Положения по бухучету ПБУ 10/99, установленного Приказом Минфина №33н от 6.05.1999.

В пунктах 16 и 18 ПБУ 10/99 указано, что траты на текущий ремонт отражаются в бухучете на момент проставления подписи в акте приемки-сдачи исполненных работ. Сумма трат определяется исходя из сведений, указанных в договоре. Расходы по ремонтным работам отражаются по ДТ счета 44. Корреспондирующим счетом является КТ счета 60.

Используемые проводки

При отражении затрат на ремонт используются эти проводки:

- ДТ44 КТ60. Фиксация стоимости ремонтных работ. Запись вносится на основании акта приемки-сдачи исполненных работ.

- ДТ19 КТ60. Сумма НДС, выставленного ремонтной компанией. Проводка вносится на основании счет-фактуры.

- ДТ60 КТ51. Перевод платежа ремонтной компании.

- ДТ68 КТ19. Принятие к вычету суммы НДС.

С компанией, которая выполняет ремонт, нужно обязательно заключить соглашение. В обратном случае учет будет незаконным, так как он не подтвержден документально.

assistentus.ru

Бухгалтерские проводки — аренда помещения

Вопрос

На какой лучше счёт отнести аренду помещения?

Ответ

Бухгалтерские проводки по учету у арендодателя (при признании доходов от аренды доходами от обычных видов деятельности)

- Дебет 01 субсчет «Основных средств, сданные в аренду» Кредит 01 — Отражена в аналитическом учете к счету 01 сдача в аренду объектов основных средств. Документы — № ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)»

- Дебет 20 Кредит 02 — Отражено начисление амортизации арендодателем по объектам, сданным в аренду. Документы — Аналитические данные по начислению амортизации объектов основных средств, сданных в аренду, Бухгалтерская справка-расчет

- Дебет 20 Кредит 69,70,71,76 — Отражены прочие расходы, связанные со сдачей имущества в аренду. Документы — Договор аренды имущества, Бухгалтерская справка-расчет

- Дебет 62 Кредит 90-1 — Отражена сумма арендной платы, причитающейся к получению за сданные в аренду основные средства. Документы – Договоры аренды

- Дебет 90-2 Кредит 20 — Списана начисленная амортизация и прочие расходы, связанные со сдачей имущества в аренду. Документы — Бухгалтерская справка-расчет

- Дебет 90-3 Кредит 68 — Отражены суммы НДС по арендной плате. Документ – счет-фактура

- Дебет 51 Кредит 62 — Поступила от арендаторов арендная плата. Документ — Выписка банка по расчетному счету

Бухгалтерские проводки по учету у арендодателя (при признании доходов от аренды прочими доходами) будут аналогичные проводкам при признании доходов от аренды доходами от обычных видов деятельности

Бухгалтерские проводки по учету у арендатора

- Дебет 001 Кредит * — Поступили арендованные основные средства в оценке, указанной в договоре. Документы — № ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)»

- Дебет 20,23,25,26,29,44 Кредит 76 — Отражена задолженность по арендной плате в соответствии с условиями договора. Документ — Договор аренды, Акт приемки-сдачи выполненных работ

- Дебет 19 Кредит 76 — Отражены суммы НДС по арендной плате в соответствии со счетами-фактурами арендодателя. Документ – счет-фактура

- Дебет 76 Кредит 51 – Перечислена арендная плата. Документ Выписка банка по расчетному счету

- Дебет 68 Кредит 19 — Предъявлен к вычету НДС по арендной плате. Документ – счет-фактура

Просмотров: 8 567

nalog-expert.ru

Учет текущей аренды. Проводки. | prednalog.ru

При нехватке собственных средств для хозяйственной деятельности, предприятие может брать в аренду имущество согласно договора аренды. Обычно договора на текущую аренду заключаются на срок до 1 года, чтобы не регистрировать их в БТИ.

На основании договора аренды арендодатель передает имущество в пользование арендатору и в его обязанность входит начисление арендной платы. Право собственности при текущей аренде остается у арендодателя.

Также арендодатель начисляет амортизацию. За его счет производится ремонт имущества. Чаще всего за счет средств арендодателя производится капитальный ремонт, текущий ремонт арендодатель производит за свой счет. Чтобы не было путаницы, условия ремонта должны быть прописаны в договоре аренды.

Учет основных средств, переданных в аренду, у арендодателя ведется на синтетическом счете 01 «Основные средства», субсчете «Основные средства, переданные в аренду» .

У Арендатора полученные основные средства числятся на забалансовом счете 001.

Арендатор обязан ежемесячно начислять арендную плату (субсчет «Расчеты за арендованное имущество» к счету 76) и уплачивать ее согласно условиям договора.

Для целей бухгалтерского учета суммы арендной платы для арендодателя являются либо операционными доходами (учитываются при использовании счета 91) , либо доходами от основной деятельности (учитываются при использовании счета 90) (если предприятием предусмотрен такой вид деятельности уставом), для арендатора расходы по текущей аренде считаются расходами по обычным видам деятельности. По истечении срока аренды имущество возвращается обратно арендодателю.

Бухгалтерские проводки по учету текущей аренды у арендодателя.

| № | Наименование операции | Дебет | Кредит |

| 1 | Передаются в аренду собственные основные средства на основании договора, акта приемки-передачи | 01A | 01 |

| 2 | Начисление арендной платы | 76А | 90,91,98 |

| 3 | Начисление амортизации сданного в аренду имущества | 20,91 | 02 |

| 4 | Начисление НДС по арендным платежам | 90,91 | 68 |

| 5 | Поступила от арендатора арендная плата на расчетный счет, в кассу | 51,50 | 76А |

| 6 | Отражены в учете затраты на капитальный ремонт переданного имущества: | ||

| a) | Если капитальный ремонт произведен за счет арендодателя | 20,91 | 10, 70, 69, 23, 60 |

| б) | Если капитальный ремонт произведен за счет арендатора | 20,26 | 76А |

| 7 | Возврат переданного в аренду имущества | 01 | 01А |

Бухгалтерские проводки по учету текущей аренды у арендатора.

| № | Наименование операции | Дебет | Кредит |

| 1 | Принято арендованное имущество по акту приемки-передачи | 001 | — |

| 2 | Начисление арендной платы (ежемесячно / за неск-ко месяцев) | 20/97 | 76А |

| 3 | Перечислена арендная плата арендодателю с расчетного счета арендатора, либо выдана из кассы | 76А | 51, 50 |

| 4 | Учтены расходы на ремонт арендованного имущества: | ||

| a) | Если ремонт произведен за счет арендатора | 20,26,97 | 76А |

| б) | Если ремонт произведен за счет арендодателя | 76 | 23, 60,97 |

| 5 | Возврат переданного в аренду имущества | — | 001 |

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

на Ваш сайт.

prednalog.ru

Аренда автомобиля: проводки в бухучете

Аренда – это предоставление одной стороной (арендодателем) за плату имущества другой стороне (арендатору) во временное владение и пользование или во временное пользование (ст. 606 ГК РФ).

О бухучете аренды у обеих сторон договора расскажем в нашей консультации.

Учет аренды у арендодателя

Порядок ведения бухгалтерского учета по договору аренды у арендодателя будет зависеть от того, является ли предоставление имущества во временное владение или пользование предметом деятельности арендодателя. Что является предметом деятельности для организации, она определяет самостоятельно на основании своих учредительных документов, руководствуясь критериями существенности, систематичности и иными условиями. Указание на то, является ли аренда предметом деятельности для организации, целесообразно привести в ее Учетной политике для целей бухгалтерского учета.

Если предоставление имущества в аренду – предмет деятельности арендодателя, то доходы и расходы по аренде относятся к доходам и расходам по обычным видам деятельности (п. 5 ПБУ 9/99, п. 5 ПБУ 10/99).

Приведем пример бухгалтерских проводок по аренде помещения у арендодателя, если сдача в аренду является для него предметом деятельности (Приказ Минфина от 31.10.2000 № 94н):

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Получена арендная плата от арендатора | 51 «Расчетные счета», 50 «Касса» и др. | 62 «Расчеты с покупателями и заказчиками» |

| Начислена арендная плата арендатору | 62 | 90 «Продажи», субсчет «Выручка» |

| Начислен НДС с арендной платы (если арендодатель применяет ОСН) | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам» |

| Отражены расходы, связанные с предоставлением помещения в аренду | 20 «Основное производство» | 02 «Амортизация основных средств», 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др. |

| Списаны расходы, связанные с предоставлением помещения в аренду | 90, субсчет «Себестоимость продаж» | 20 |

А какие, к примеру, проводки на аренду автомобиля будет делать в бухучете арендодатель, если сдача в аренду для него не является предметом деятельности?

В этом случае доходы и расходы от сдачи имущества в аренду – прочие доходы и расходы (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99). И учитываться они будут на счете 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н):

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начислена арендатору арендная плата за автомобиль | 62 | 91, субсчет «Прочие доходы» |

| Начислен НДС с арендной платы | 91, субсчет «НДС» | 68 |

| Отражены расходы, связанные с предоставлением автомобиля в аренду | 91, субсчет «Прочие расходы» | 02, 10, 60, 70, 69 и др. |

Кроме того при передаче объекта основных средств в аренду в бухгалтерском учете необходимо отразить его перевод на отдельный субсчет «Сданные в аренду» к счету 01 «Основные средства» или счету 03 «Доходные вложения в материальные ценности» (если счет 03 используется).

Бухучет аренды у арендатора

Бухгалтерский учет у арендатора также будет зависеть от того, арендуется имущество для ведения основной или прочей деятельности. В первом случае для учета затрат на аренду используются счета 20, 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др., а во втором – счет 91 (Приказ Минфина от 31.10.2000 № 94н).

Приведем пример проводок по бухгалтерскому учету аренды офиса у арендатора, когда такие затраты связаны с ведением арендатором основного вида деятельности:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Перечислен арендодателю аванс в счет арендной платы | 60 | 51, 50 и др. |

| Отражена арендная плата | 26, 44 и др. | 60 |

| Учтен НДС по арендной плате | 19 « НДС по приобретенным ценностям» | 60 |

| Принят НДС по аренде к вычету | 68 | 19 |

glavkniga.ru

Как отразить сдачу помещения в аренду 🚩 Аренда

Автор КакПросто!

Одной из областей бухгалтерского учета являются арендные операции. Нередко у специалистов возникают вопросы при оформлении сделок по аренде. Для этого нужно учитывать особые нюансы работы со счетами предприятия.

Статьи по теме:

Инструкция

Обозначьте арендную плату как выручку от сдачи помещения во временное пользование. Сумму получаемой арендной платы в этом случае нужно отразить путем открытия дебета по счету 62 и кредита по субсчету 1 счета 90. Обратите внимание, что на аренду помещения также начисляется НДС в соответствии с выставленным счетом-фактурой на дебет по субсчету 90.3 («Продажи. НДС») и кредит по субсчету 68 («Расчеты по НДС»). Спишите в корреспонденции по счету 90 расходы арендодателя на кредит счета 26. НДС при этом начисляются на произведенные расходы. Данный налоговый вычет отнесите к операции по открытию дебета через субсчет 68 («Расчеты по НДС») и кредита через счет 19 («НДС по приобретенным ценностям»). Как только арендатор произведет оплату аренды помещения, сформируйте дебет по счету 50 или 51, а также кредит по счету 62 в зависимости от того, каким методом осуществлялась оплата.Отнесите арендную плату к внереализованным доходам. Сумма арендной платы в данном случае следует отразить как дебет счета 62 и кредит счета 91.1. При этом обязательно нужно списать расходы арендодателя и начисленные НДС через дебет счета 91.1, указав соответствующий счет корреспонденции. Выполните проводку поступившей арендной платы по счетам 50, 51 и 62.

Используйте счет под номером 98 («Доходы будущих периодов») для учета разового платежа по аренде помещения на весь период действия арендного договора. Предоплату отразите как кредит счета 62 и дебет счета 51. Далее нужно составить бухгалтерскую справку, отразив в ней полученную предоплату как доходы будущих периодов. Используйте дебет счета 98 для списания необходимых сумм.

Предложение от нашего партнера

Полезный совет

Если вы выступаете как арендатор, проводите уплату аренды через счета 20 («Основное производство») и 97 («Расходы будущих периодов»). Информацию об открытых счетах должен предоставлять арендодатель.

Совет полезен?

Распечатать

Как отразить сдачу помещения в аренду

Похожие советы

www.kakprosto.ru

Аренда основных средств — учет у арендатора и арендодателя

Аренда основных средств – это передача объекта во временное пользование. Арендодатель передает арендатору основное средство по договору аренды. Срок аренды может быть любой: менее года – краткосрочная аренда, более года – долгосрочная аренда.

Договор аренды может предусматривать переход права собственности на арендуемое основное средство.

Как происходит бухгалтерский учет аренды основных средств у арендодателя и арендатора, какие проводки должны отразить обе стороны. Как учитываются расходы на ремонт и реконструкцию арендованного объекта?

Бухучет и налоговый учет аренды автомобиля.

Бухгалтерский учет аренды ОС у арендодателя

Сдача в аренду основных средств может быть обычным видом деятельности организации, а может быть и разовой операцией. При этом счет учета доходов и расходов от арендных операций различный.

Если процесс передачи в аренду основных средств – это обычный вид деятельности предприятия, то используется счет 90 «Продажи».

Все расходы, связанные с передачей объекта основных средств в аренду, собираются по дебету счетов учета затрат (20, 23, 26, 44). После чего в конце месяца списываются одной суммой в дебет сч. 90 проводкой Д90/2 К20, 23, 26, 44. В качестве расходов может выступать амортизация, которую арендодатель продолжает начислять каждый месяц, или расходы на ремонт, если он выполняется арендодателем.

Все доходы, связанные с передачей объекта в аренду, отражаются по кредиту сч. 90, в частности, это поступающие арендные платежи, проводка Д76 К90/1.

По окончании отчетного период на сч. 90 определяется финансовый результат, прибыль или убыток, которые отражается на сч. 99.

Если передача ОС в аренду – это разовая операция, то для отражения арендных операций используется счет 91 «Прочие доходы и расходы», который подробно разбирается здесь.

Расходы по объектам, сданным в аренду, отражаются по дебету сч. 91, доходы в виде арендных платежей по кредиту сч. 91.

Арендные платежи должны включать НДС, поэтому арендодатель должен начислить НДС с полученных платежей (проводка Д91/2 (90/2) К68) и уплатить его в бюджет.

Проводки, которые выполняются в бухгалтерском учета арендодателя:

Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16Звонок в один клик

Бухгалтерский учет у арендатора

Арендатор принимает основное средство по договору аренды на забалансовый счет 001, отражает по дебету этого счета стоимость объекта, указанную в договоре аренды.

Амортизацию по арендованным ОС организация не начисляет.

Арендные платежи, которые платит организация списываются в счета учета расходов по обычным видам деятельности проводкой Д20 (44) К76.

Арендные платежи включают в себя НДС, поэтому арендатор имеет право выделить НДС и направить его к вычету (проводки Д19 К76 и Д68.НДС К19).

Уплата арендных платежей арендодателю отражается проводкой Д76 К51.

При возврате арендуемого имущества, оно снимается с забалансового счета 001 (К001).

Проводки по учету арендованных основных средств у арендатора:

Выкуп арендатором арендованного основного средства

Если организация решила выкупить арендованное основное средство, то при этом она должна оплатить выкупную стоимость арендодателю (проводка Д76 К51).

Как обычно, при поступлении основного средства на баланс предприятия все расходы, связанные с его поступлением собираются на 08 счете. Так и в этом случае.

Выкупная стоимость, которую организация заплатила арендодателю за основное средств, взятое ранее в аренду, относится к капитальным вложениям в это основное средство и отражается на 08 счете (проводка Д08 К76).

Уплаченные ранее арендные платежи также относятся к вложениям в основное средств и также отражаются на 08 счете. Эти платежи будут считаться начисленной амортизацией по объекту, проводка имеет вид Д08 К02.

После чего объект вводится в эксплуатацию проводкой Д01 К08.

Проводки при выкупе арендованного основного средства:

Ремонт арендованного ОС

Ремонт за счет арендатора

Текущий ремонт может быть проведен самим арендатором за свой счет, тогда все расходы на ремонт списываются на счета учета затрат по обычным видам деятельности. В качестве расходов могут выступать потраченные материалы (проводка Д20 (44) К10), зарплата работников организации, занятых в ремонте (проводка Д20 (44) К70), услуги сторонних организаций (проводка Д20 (44) К76).

Проводки по учету расходов на ремонт у арендатора:

Ремонт за счет арендодателя

Если договор аренды предусматривает ремонт основных средств за счет арендодателя, то расходы арендатора могут быть зачтены в счет будущих арендных платежей. При этом все расходы арендатора на ремонт по-прежнему списываются на 20 или 44 счет проводками, указанными выше.

После чего все расходы на ремонт, собранные на 20 (44) счете списываются в дебет сч. 76, на котором ведется учет всех арендных платежей, проводка Д76 К20 (44).

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru