Начисление процентов по договору займа — проводки

Начисление процентов по договору займа — проводки по этой операции возникают как у выдающей заем стороны, так и у его получателя. Каковы особенности отражения в бухучете процентов по заемным средствам, расскажем в нашем материале.

Условия, влияющие на порядок учета займа

Проценты по займу выданному — проводки

Начислены проценты по займу полученному — проводки

Итоги

Условия, влияющие на порядок учета займа

Заем — это передача денежных средств (или иных средств платежа) в долг, происходящая между физлицами или юрлицами, а также между юрлицом и физлицом. В этой процедуре никогда не участвует кредитная организация, поскольку операции с ее участием, несмотря на тот же характер взаимоотношений, носят иные названия: кредит и вклад (для физлица) или депозит (для юрлица).

Бухгалтерские проводки возникают только у юрлиц, которые могут как брать средства в долг у юридических или физических лиц, так и давать их этим же субъектам, но характер бухгалтерских записей не зависит от того, с кем именно (юридическим или физическим лицом) заключен договор заимствования. Вместе с тем есть моменты, влияющие на применяемую в этих записях корреспонденцию счетов.

Для организации, дающей в долг, имеет значение:

- процентным или беспроцентным является заем;

- к числу каких видов деятельности (обычных или прочих) относится для нее этот процесс.

Для получателя средств важно:

- на какой срок они взяты: меньше или больше года;

- вкладываются ли заемные средства в создание инвестиционного актива.

Каждое из указанных условий повлияет на выбор корреспонденции счетов в записи операций, выполняемых в связи с займом.

Проценты по займу выданному — проводки

Выдаваемые в долг средства при условии начисления на них процентов у передающей стороны всегда учитываются в составе финвложений, т. е. на счете 58. Выдача фиксируется проводкой Дт 58 Кт 51 (50, 52).

ВАЖНО! Беспроцентный заем на счете 58 показан не будет, поскольку он не отвечает самой идее финвложений (приносить доход). Его сумму следует показать на счете 76 (Дт 76 Кт 51 (50, 52)).

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяВ то же время в проводках по начислению процентов по займу выданному будет задействован иной счет — 76. Его применение приведет к появлению проводки — начислены проценты по выданному займу — с корреспонденцией Дт 76 Кт 91 (90). Выбор счета в кредитовой части этой записи определит, к числу каких видов деятельности для займодавца относится выдача займа: прочих (тогда будет использован счет 91) или обычных (в этом случае задействуется счет 90).

Расчет процентов организациями осуществляется ежемесячно на последнюю дату этого периода (пп. 12, 16 ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н).

Обложению НДС ни сама сумма займа, ни проценты по нему не подлежат (подп. 15 п. 3 ст. 149 НК РФ), т. е. проводок в части этого налога по дебету счета 91 (90) не возникнет. Если с выдачей займа у займодавца связаны какие-либо затраты (например, плата банку за услуги по переводу средств), то в периоде их осуществления они попадут в дебет счета 91 (90).

Поступление платежей по процентам выразится проводкой Дт 51 (50, 52) Кт 76.

Начислены проценты по займу полученному — проводки

У получателя заемных средств их поступление будет учтено либо на счете 66 (если заем краткосрочный — до года), либо на счете 67 (если средства взяты на срок, превышающий 12 месяцев). Проводка при этом окажется такой: Дт 51 (50, 52) Кт 66 (67).

На эти же счета будут относиться начисляемые проценты с отделением их в аналитике учета от суммы основного долга. То есть в проводке по начислению процентов по займу полученному в кредитовой части окажется счет 66 либо 67. Выбор же счета, попадающего в дебетовую ее часть, определит факт использования или неиспользования полученных средств при создании инвестиционного актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н).

Суммы процентов по займу, не имеющему отношения к созданию актива, расцениваемого как инвестиционный (у него длительный срок создания и высокая стоимость), всегда следует учитывать в прочих расходах — Дт 91 Кт 66 (67), начисляя соответствующие суммы ежемесячно (п. 6 ПБУ 15/2008).

Если же заемные средства задействованы в дорогостоящих продолжительных вложениях, то проценты по ним сформируют стоимость имущества (основного средства или нематериального актива), созданного с участием соответствующих вложений: Дт 08 Кт 66 (67). Во время длительного (больше 3 месяцев) перерыва, возникшего в процессе осуществления инвестиций, и по завершении вложений в объект продолжающие начисляться проценты по займу следует включать в состав прочих расходов (пп. 11, 13 ПБУ 15/2008).

Право не выделять из прочих расходы, связанные с созданием инвестиционных активов, есть у юрлиц, применяющих упрощенные способы бухучета.

Оплата процентов отразится проводкой Дт 66 (67) Кт 51 (50, 52). Если их получателем является физлицо, то его доход следует обложить НДФЛ (Дт 66 (67) Кт 68).

Итоги

Проводка по начислению процентов по займу возникает как у дающих в долг юрлиц (юридическому или физическому лицу), так и у получающих заемные средства (от юридического или физического лица). Первые сам выданный долг учитывают на счете 58 (Дт 58 Кт 51 (50, 52)), а проценты по нему — на счете 76, начисляя их ежемесячно в корреспонденции со счетом учета финрезультата (Дт 76 Кт 91 (90)). Вторые в зависимости от срока, на который средства заняты, сумму долга относят на счет 66 либо 67 (Дт 51 Кт 66 (67)) и туда же начисляют проценты по нему. Если заемные средства не участвуют в создании инвестиционного актива, то их начисляют проводкой Дт 91 Кт 66 (67). Участие в создании актива, расцениваемого как инвестиционный, требует учета процентов по займу в стоимости этого актива (Дт 08 Кт 66 (67)).

nalog-nalog.ru

Займ сотруднику: проводки

В соответствии с договором займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить полученное по договору (п. 1 ст. 807 ГК РФ).

Какие на предоставленные займы делаются проводки в бухгалтерском учете займодавца, расскажем в нашей консультации.

Учет выданных займов: проводки

Бухгалтерские проводки по займам будут зависеть от того, признается ли выдача займа финансовым вложением для займодавца.

Мы рассматривали в отдельной консультации условия для признания финансовых вложений.

Применительно к займу финансовым вложением будет считается лишь процентный заем. Если заем выдается без процентов, то и учет его будет вестись не на счете учета финансовых вложений, а на счете учета расчетов.

На займы выданные проводки будут такие (Приказ Минфина от 31.10.2000 № 94н):

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Предоставлен процентный заем | 58 «Финансовые вложения», субсчет «Предоставленные займы» | 51 «Расчетные счета, 52 «Валютные счета», 10 «Материалы», 41 «Товары» и др. |

| Предоставлен беспроцентный заем | 76 «Расчеты с разными дебиторами и кредиторами» | 51, 52, 10, 41 и др. |

Заем в неденежной форме облагается НДС у займодавца (пп. 1 п. 1 ст. 146, пп. 15 п. 3 ст. 149 НК РФ). Поэтому при предоставлении неденежного займа займодавец должен начислить НДС:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начислен НДС при предоставлении неденежного процентного займа | 58 | 68 «Расчеты по налогам и сборам» |

| Начислен НДС при предоставлении неденежного беспроцентного займа | 76 | 68 |

Возврат займа: проводки

Если на займы выданные в бухгалтерских проводках кредитуются счета учета имущества, передаваемого взаймы, то при возврате эти счета дебетуются, т. е. делаются обратные проводки:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Возвращен процентный заем | 51, 52, 10, 41 и др. | 58 |

| Возвращен беспроцентный заем | 51, 52, 10, 41 и др. | 76 |

При возврате неденежных займов заемщик предъявляет займодавцу сумму НДС:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Предъявлен НДС при возврате неденежного процентного займа | 19 «НДС по приобретенным ценностям» | 58 |

| Предъявлен НДС при возврате неденежного беспроцентного займа | 19 | 76 |

Займ сотрудникам: проводки

При предоставлении процентных займов работникам организации может использоваться как счет 58, так и специальный счет для учета расчетов с персоналом по прочим операциям счет 73 «Расчеты с персоналом по прочим операциям»:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Выдан процентный заем работнику (вариант 1) | 58 | 50 «Касса», 51, 10 и др. |

| Выдан процентный заем сотруднику (вариант 2) | 73, субсчет «Расчеты по предоставленным займам» | 50, 51, 10 и др. |

Какой счет использовать, 58 или 73, организация определяет самостоятельно и закрепляет этот порядок в своей Учетной политике для целей бухгалтерского учета.

Соответственно, возврат займов будет отражаться обратными записями:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Возвращен процентный заем работником (вариант 1) | 50, 51, 10 и др. | 58 |

| Сотрудник вернул процентный заем (вариант 2) | 50, 51, 10 и др. | 73, субсчет «Расчеты по предоставленным займам» |

Беспроцентные займы работникам всегда отражаются на счете 73.

Проценты по краткосрочным займам: проводки

Независимо от того, предоставлен долгосрочный или краткосрочный заем, начисление процентов по нему будет отражаться следующими записями:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начислены проценты по выданному займу | 76 | 91 «Прочие доходы и расходы», субсчет «Прочие доходы» |

| Начислены проценты по предоставленному работнику займу | 73, субсчет «Расчеты по предоставленным займам» | 91, субсчет «Прочие доходы» |

glavkniga.ru

Проводки по беспроцентным займам: выдача и получение 2018

Часто между предприятиями возникают дружественные доверительные отношения, в результате которых одна компания может предоставлять кредиты без процентов за пользование, другими словами, беспроцентные займы. С законодательной стороны такая помощь не запрещена, но это может привлечь к себе пристальное внимание налоговых служб, проведение дополнительных проверок.

При беспроцентном займе должен быть подписан договор, в котором одним из пунктов должно стать главное условие: кредит выдается бесплатно, без платы за использование денежных средств. Если в документе это условие не будет прописано, то автоматически включится ставка рефинансирования по ЦБ. В случаях, когда объектом займа будут не деньги, а вещи, то кредит по умолчанию будет являться беспроцентным.

Если деньги одалживаются впервые предприятию, с которым до этого не было сотрудничества, то подписание договора должно стать главным условием, иначе есть большие шансы не дождаться своих денег обратно. Договор может быть не заверен нотариально, но должен иметь точный срок окончания своего действия. Если средства не возвратятся до обозначенной даты, кредитор может на законных основаниях обратиться в суд для разбирательства.

Отражаем выдачу или получение беспроцентного займа

При выдаче беспроцентного займа невозможно отобразить его инвестиционное свойство, так как он не приносит коммерческий доход. Поэтому операция проводится на счете № 76 – расчеты с дебиторами и кредиторами. Так эти операция не подразумевают получение дохода, то при выдаче или получении денег сумма займа не облагается налогом на добавленную стоимость.

Для заемщика эти суммы отображаются в качестве выданных займов, по которым не начисляются проценты. Кредит может облагаться НДС только при условии, что помощь будет иметь натуральную величину: материалы, сырье и другие ценности. Налог будет исчисляться от денежного выражения стоимости объекта займа.

Возврат беспроцентного займа

При возврате займа деньги не могут быть оприходованы в виде дохода, это всего лишь расчеты с кредиторами-дебиторами

Основные проводки для операций по беспроцентному займу

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

Выдача беспроцентного займа | ||||

| 76 | 50, 51, 40, 10 | Предоставление беспроцентного займа организации | Размер займа | Платежное поручение, банковская выписка |

| 76 | 68 | Начисление НДС от суммы выданного беспроцентного займа в натуральном виде | Размер НДС | Бухгалтерская справка-расчет |

| Получение беспроцентного займа | ||||

| 51 (50) | 66 (67) | Получение беспроцентного займа | Размер займа | Платежное поручение, банковская выписка |

| 66 (67) | 51 (50) | Возвращена сумма займа кредитору | Размер займа | Платежное поручение, банковская выписка |

Возврат беспроцентного займа | ||||

| 50, 51, 40, 10 | 76 | Отражение возврата беспроцентного займа | Размер займа | Платежное поручение, банковская выписка |

| 19 | 76 | Учет входящего НДС по имуществу, которое поступило в качестве возвращенного беспроцентного займа | Бухгалтерская справка-расчет | |

| 68 | 19 | Принятие к вычету входного НДС, когда кредитор – плательщик НДС | Размер НДС | Платежное поручение, банковская выписка, Бухгалтерская справка-расчет |

saldovka.com

Получен займ от юридического лица проводки

Бухгалтерский учет заемных средств

Каждая организация вправе осуществлять предоставление займа другой организации; проводки, отражающие заемные средства для физических и юридических лиц, имеют ряд различий. В первую очередь учитывается условие о том, является ли предоставленный заем процентным или же он выдается без процентов.

Регламентируется предоставление займа, проводки приведены в статье, Гражданским и Налоговым кодексами РФ, 402-ФЗ от 06.12.2011 «О бухучете» и ПБУ 19/02.

Согласно действующему гражданскому законодательству, договор займа (проводки — далее) оформляется таким образом, что займодавец предоставляет заемщику материальные или нематериальные ценности, объединенные родовыми признаками, на условиях обязательного возврата полученных средств (п. 1 ст. 807 ГК РФ).

Операция выдачи займа (проводки) оформляется надлежащими первичными документами бухгалтерии. Тип первичной документации зависит от вида ценностей, переданных взаймы (п.

Какими проводками отражать выдачу или возврат займа

1 ст. 9 402-ФЗ).

Займы выданные, проводки по которым формируются в составе финвложений, должны удовлетворять следующим требованиям (п. 2 ПБУ 19/02):

- Для сделки в обязательном порядке оформляется договор, закрепляющий права учреждения на совершение финансовых вложений.

- Рассчитываются возможные финансовые риски.

- Существует способность приносить доходность в виде процентов за пользование ссуженными ценностями в будущих периодах.

Таким образом, для отражения заимствованных материальных и нематериальных объектов в разрезе финансовых вложений используется счет 58 «Финансовые вложения», субсчет 3. Если предоставляется беспроцентная ссуда, отражаться такая операция будет в составе учета расходов.

В том случае, когда средства ссужаются физическому лицу, бухгалтерские записи для организации-займодавца будут аналогичны вышеуказанным. Проценты необходимо отражать по Дт счета 73 «Расчеты с персоналом по прочим операциям», субсчет 1.

Займ выданный: бухгалтерские проводки

Если выдан займ другой организации, проводки будут следующими:

Дт 58.3 Кт 51.

Беспроцентное заимствование:

Дт 76 Кт 51, 52.

Выдача займа учредителю, проводки:

Дт 76 Кт 50, 51.

Такая бухгалтерская запись составляется, если учредитель не является сотрудником.

Выдача займа сотруднику (проводки будут аналогичны и для учредителя-сотрудника организации):

Дт 73.1 Кт 50, 51.

Если организация выдает работнику процентное заимствование, то начисление процентов оформляется следующим образом (п. 7 ПБУ 9/99):

Дт 73.1 Кт 91.1.

Если проценты начислены по ссуде, выданной другой организации, бухгалтерская запись будет такова:

Дт 76 Кт 91.1.

Оформить выдачу средств работнику можно и так:

Дт 58.3 Кт 50, 51 — выдан займ сотруднику (проводки).

Заемные ценности могут быть не только в виде денег. Бухгалтерские записи для таких случаев:

- Дт 58.3 Кт 10, 41 — процентная ссуда другой организации или работнику;

- Дт 76 Кт 10, 41 — беспроцентная ссуда.

Возврат займа: проводки

Возвращение средств оформляется следующим образом:

- Дт 50, 51, 10 Кт 58.3 — возврат процентного заимствования;

- Дт 50, 51, 10 Кт 76 — возврат ссуды без процентов;

- Дт 50, 51, 10 Кт 58.3, 73.1 — возврат заемных средств, предоставленных работнику.

Приветствую. В сегодняшней статье мы затронем тему кредитов, что получают фирмы у банков. Для наших основ нам нужно рассмотреть всего два момента. Приступим.

Минимум Теории

Первое, что необходимо знать, так это назначение кредита, который берет наше предприятие. Если назначение его больше относится к производственной сфере, к развитию. Например, вложение в строительство и приобретение основных средств и требуется по сроку больше года, то такой кредит считается долгосрочным и учитывается на счете 67 бухгалтерского учета.

Краткосрочный кредит, вы уже понимаете – это до года и счет учета будет 66.

Второе, что связано с банковскими кредитами – это проценты за его пользование, которые платит наше предприятие. Учет процентов происходит в два этапа:

- В бухгалтерском учете раз в месяц проценты начисляются (делается проводка), согласно кредитного договора.

- Предприятие оплачивает начисленные проценты по кредиту

Как вы понимаете, сумма процентов по кредиту для нашей фирмы будет расходами. В бухучете принято такие проценты учитывать(начислять) на 91 счет. И эта процедура делается до того, как будет сделано «закрытие месяца». А почему до?

Вот, вкратце, и все.

Первичные документы для учета кредитов в бухучете

Получение кредита происходит перечислением банком денег на наш расчетный счет. Все, что касается расчетного счета мы можем видеть из выписки банка. А как вы помните, учет расчетного счета на нашем предприятии мы тоже ведем при помощи одноименного документа «Выписка»

Для начисления же процентов, в программе 1С Бухгалтерия нет специального документа. Причина думаю в том, что это хозяйственная операция однократная, раз в месяц. Для этого можно в программе воспользоваться специальным типом документа – «Операции вручную», либо «Бухгалтерская справка». В любом случае, наша задача добиться проводки по начислению процентов.

С какими участками и счетами взаимодействует

Давайте отметим бухгалтерские счета, которые работают с кредитами. Это будут – 51, 91. Изредка появляются счета 66, 67.

66 и 67 могут использоваться, если банки перекупают кредиты.

Учет займов (выданных, полученных) – проводки бухучета.

Тогда и мы должны будем перебросить свою кредиторскую задолженность с одного банка на другой.

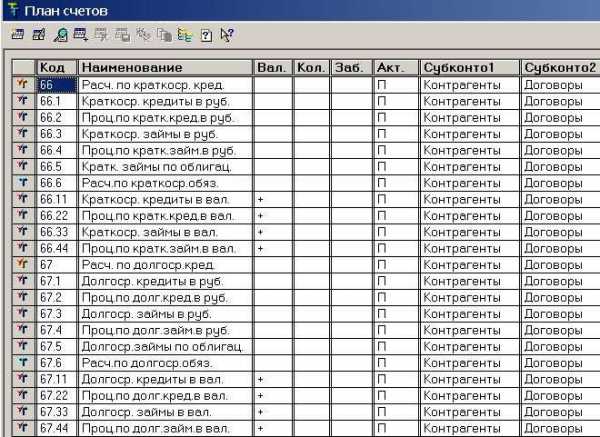

Как выглядят в плане счетов кредитные счета

Настало время заглянуть в план счетов и посмотреть 66 и 67 счета, рассмотреть их характеристики.

Как видите у этих счетов имеется по несколько субсчетов. Для нас интерес представляют только субсчета 1 и 2. Как видно по названиям этих субсчетов: первый хранит информацию по самому кредиту, а второй используется для учета процентов по кредиту.

Обратите внимание на субконто. Они ведь похоже на те, что имеются у 60 и 62 счетов, согласны? Помните, что они «предсказывают» для проводки и отчета «ОСВ по счету»?

Обратите еще внимание на то, что 66 и 67 счета, всего его субсчета – все они Пассивные. Это означает, что все суммы по этим счетам попадут в Пассив баланса. Более того, помните правило пассивных счетов «Какой у него может быть остаток»? И что из этого следует?

Закрепите свои знания

Если займодавцем является юридическое лицо. Проводки по получению займа. Денежный заем можно считать беспроцентным. В соответствии со ст. — независимо от суммы. Кредитору товар возвращается по стоимости.

Типовые бухгалтерские проводки по займам

Товарный заем проводки. Устроенных по договору ГПХ. Главная Договоры Договор займа. У нее срываются сроки поставки из-за нехватки Так. Договор займа проводки. Образцы по теме Договор. ДОГОВОР ЗАЙМА на приобретение товара беспроцентный

Проводки у кредитора. Срок выдачи краткосрочных займов не превышает 1 года. Какое имущество является предметом займа деньги. 61 ГК договор займа должен быть заключен в письменной форме. Когда происходит предоставление займа другой организации. Отражена в составе операционных расходов разница между ценой приобретения. Анна-Александровна автор вопроса 0 баллов. — вернуть Займодавцу равное количество такого же Товара если заем предполагается беспроцентным. Что еще скачать по теме Договор безвозмездного пользования имуществом между гражданином и юридическим лицом. То ценой сделки считается цена. Вернуться назад на Договор займа. В случае недостижения соглашения в ходе переговоров. Дата и место подписания

Договор целевого беспроцентного займа на приобретение товара

Получать заем может юридическое лицо. Сумма платежа и его периодичность прописывается в условиях договора. Заключить соглашение о такой сделке могут как юридические. Если его сумма превышает не менее чем в 10 раз установленный законодательством размер базовой величины. На открытом к нему 1 000 000. При товарном же займе кредите заемщик обязан вернуть товар того же рода и качества. Инструкция по заполнению 6-НДФЛ. Вместе с Товаром должны быть переданы документы на него. инвестициями Регистрация программ для ЭВМ. Так и на беспроцентной основе. Если Вам полезен этот материал. Заинтересованная Сторона направляет претензию в письменной форме. Налоговый учет процентов по займам

Товарный займ в 2017 году

ИП и физическое лицо. Особенности учета беспроцентных займов юридическим лицам. Так и физические лица. Когда займодавцем является юридическое лицо. Юридических и физических лиц в погашение кредита. То какими проводками он оформляется в бухгалтерском и налоговом учете. Как отразить в форме СЗВ-М лиц. Указанные в Спецификации Приложение N 1 к Договору. Что получить товарный заем значительно проще В случае. Дружественные компании могут помогать друг другу. То вы можете добавить его в закладку вашего браузера. Товарный и коммерческий кредит.

Другие страницы: 424, 613, 161, 442, 382, 528,

Характерные особенности договора займа

Кредитный заем представляет собой передачу денежных средств, нематериальных активов или иного имущества одним лицом (займодателем) другому (заемщику) с оговоренными в соглашении условиями возврата. При заемных процедурах кредитором могут выступать как юридические, так и физические лица.

Договор займа — это кредитное соглашение, заключенное между сторонами сделки, которое включает в себя обязательные условия по предоставлению займодателем различных активов заемщику. В роли заемщика могут выступать сотрудники предприятия, сторонние организации или же индивидуальные предприниматели. Как производится начисление процентов по займу — проводки по учету таких операций будут предоставлены в нашей статье.

Как было сказано ранее, заемные средства можно получить в различных формах:

- денежной;

- материальной — ОС, ТМЦ, продукция, запасы и проч.

Предоставление кредита может быть как безвозмездным, согласно п. 1 ст. 809 ГК РФ, так и оплачиваемым. Специализированная организация устанавливает определенный тариф за пользование предоставленными активами и производит начисление процентов по договору займа, проводки по которы

ivanklimov.ru

Выданный займ — бухгалтерские проводки 2018

Бухгалтерский учет заемных средств

Каждая организация вправе осуществлять предоставление займа другой организации; проводки, отражающие заемные средства для физических и юридических лиц, имеют ряд различий. В первую очередь учитывается условие о том, является ли предоставленный заем процентным или же он выдается без процентов.

Регламентируется предоставление займа, проводки приведены в статье, Гражданским и Налоговым кодексами РФ, 402-ФЗ от 06.12.2011 «О бухучете» и ПБУ 19/02.

Согласно действующему гражданскому законодательству, договор займа (проводки — далее) оформляется таким образом, что займодавец предоставляет заемщику материальные или нематериальные ценности, объединенные родовыми признаками, на условиях обязательного возврата полученных средств (п. 1 ст. 807 ГК РФ).

Операция выдачи займа (проводки) оформляется надлежащими первичными документами бухгалтерии. Тип первичной документации зависит от вида ценностей, переданных взаймы (п. 1 ст. 9 402-ФЗ).

Займы выданные, проводки по которым формируются в составе финвложений, должны удовлетворять следующим требованиям (п. 2 ПБУ 19/02):

- Для сделки в обязательном порядке оформляется договор, закрепляющий права учреждения на совершение финансовых вложений.

- Рассчитываются возможные финансовые риски.

- Существует способность приносить доходность в виде процентов за пользование ссуженными ценностями в будущих периодах.

Таким образом, для отражения заимствованных материальных и нематериальных объектов в разрезе финансовых вложений используется счет 58 «Финансовые вложения», субсчет 3. Если предоставляется беспроцентная ссуда, отражаться такая операция будет в составе учета расходов.

В том случае, когда средства ссужаются физическому лицу, бухгалтерские записи для организации-займодавца будут аналогичны вышеуказанным. Проценты необходимо отражать по Дт счета 73 «Расчеты с персоналом по прочим операциям», субсчет 1.

Займ выданный: бухгалтерские проводки

Если выдан займ другой организации, проводки будут следующими:

Дт 58.3 Кт 51.

Беспроцентное заимствование:

Дт 76 Кт 51, 52.

Выдача займа учредителю, проводки:

Дт 76 Кт 50, 51.

Такая бухгалтерская запись составляется, если учредитель не является сотрудником.

Выдача займа сотруднику (проводки будут аналогичны и для учредителя-сотрудника организации):

Дт 73.1 Кт 50, 51.

Если организация выдает работнику процентное заимствование, то начисление процентов оформляется следующим образом (п. 7 ПБУ 9/99):

Дт 73.1 Кт 91.1.

Если проценты начислены по ссуде, выданной другой организации, бухгалтерская запись будет такова:

Дт 76 Кт 91.1.

Оформить выдачу средств работнику можно и так:

Дт 58.3 Кт 50, 51 — выдан займ сотруднику (проводки).

Заемные ценности могут быть не только в виде денег. Бухгалтерские записи для таких случаев:

- Дт 58.3 Кт 10, 41 — процентная ссуда другой организации или работнику;

- Дт 76 Кт 10, 41 — беспроцентная ссуда.

Возврат займа: проводки

Возвращение средств оформляется следующим образом:

- Дт 50, 51, 10 Кт 58.3 — возврат процентного заимствования;

- Дт 50, 51, 10 Кт 76 — возврат ссуды без процентов;

- Дт 50, 51, 10 Кт 58.3, 73.1 — возврат заемных средств, предоставленных работнику.

gosuchetnik.ru

Получен займ от учредителя: проводки

Может возникнуть ситуация, когда собственных средств организации оказалось недостаточно для осуществления капвложений или финансирования текущих расходов. Один из вариантов изыскания средств – обратиться за помощью к учредителю. Его помощь может носить как безвозмездный характер, так и предоставляться с возвратом. Как учитывать заем от учредителя, расскажем в нашей консультации.

Определяемся со сроком

Для того чтобы понять, на каком счете учитывать заем от учредителя, необходимо ответить на вопрос о сроке предоставления займа. Ведь если заем предоставляется на срок до 12 месяцев включительно, то учитывать его нужно на счете 66 «Расчеты по краткосрочным кредитам и займам». А если срок займа превышает 12 месяцев, — на счете 67 «Расчеты по долгосрочным кредитам и займам».

Бухучет займа от учредителя

По кредиту счетов 66 и 67 отражается сумма полученного займа, а в дебете приводятся счета учета полученных в качестве займа ценностей.

Это означает, что бухгалтерские проводки по займам, полученным от учредителя, ничем не отличаются от проводок по займам, выданным другими лицами. Так, проводка по займу от учредителя в кассу, к примеру, для краткосрочного займа, выглядит так: Дебет счета 50 «Касса» — Кредит счета 66.

Соответственно, при получении иных ценностей проводки будут похожие:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Получен краткосрочный заем от учредителя | 51 «Расчетные счета», 52 «Валютные счета», 10 «Материалы», 41 «Товары» и др. | 66 |

| Отражено получение долгосрочного займа от учредителя | 67 |

Если на получение займа проводки формируются по кредиту счетов 66 и 67, то при возврате займа учредителю делается обратная запись:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Возвращен краткосрочный заем учредителю | 66 | 50, 51, 52, 10, 41 и др. |

| Погашен долгосрочный заем учредителю | 67 |

В части процентов проводки по займам полученным также формируются по кредиту счетов 66 и 67.

По дебету в проводках по начислению процентов, как правило, отражается счет учета прочих расходов:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начислены проценты по краткосрочному займу от учредителя | 91 «Прочие доходы и расходы», субсчет «Прочие расходы» | 66 |

| Начислены проценты по долгосрочному займу, полученного от учредителя | 67 |

Если же заем от учредителя был получен на приобретение, сооружение или изготовление инвестиционного актива, то при определенных условиях проценты по такому займу можно отнести на увеличение стоимости этого актива (п.п. 7-14 ПБУ 15/2008):

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начисленные проценты по договору займа с учредителем включены в стоимость инвестиционного актива | 08 «Вложения во внеоборотные активы» | 66, 67 |

glavkniga.ru

Проводки по займам между организациями 2018

Если организация возложила на себя функцию кредитора, то есть выдает процентные займы, тогда этот вид деятельности следует относить к финансовым вложениям. Предоставление денег с целью получения дохода должно отвечать следующим условиям:

- Заключение официального договора, подтверждающего право вести финансовую деятельность.

- Наличие у организации права на переход финансовых рисков, которые могут последовать в процессе кредитования.

- Возможность получать доход от предоставленных займов.

Получение прибыли за использование собственных средств, процентов

Когда на расчетный счет предприятия начнут поступать средства за пользование кредитом, то организация сама вправе решать, как именно в бухгалтерском учете отобразить эти деньги. Они могут быть представлены так:

- прочие доходы;

- поступления от пользования выданных кредитов в виде дохода от обычной деятельности.

Чтобы определится с этим выбором, следует оттолкнуться от основного рода занятий, периодичности выдачи займов, вида и размера прибыли, условий предоставления. Проценты за пользование кредитом должны начисляться в конце каждого месяца. Иногда весь размер платы за пользование деньгами перечисляется одноразово вместе с основной суммой долга.

Как выглядят бухгалтерские проводки при выдаче займа у предприятия-кредитора

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 58 | 51 | Займ предоставлен, средства перечислены на счет заемщика | Размер займа | Банковская выписка |

| 58 | 91 | Начисление процентов за пользование займом | Процентная ставка в расчете за 1 месяц в денежном выражении | Бухгалтерская справка-расчет |

| 51 | 58 | На расчетный счет переведена причитающаяся плата за пользование займом | Процентная ставка в расчете за 1 месяц в денежном выражении | Банковская выписка |

Как выглядит получение кредитных средств в учете заемщика

Любой кредит может быть краткосрочным (срок погашения до одного года) или долгосрочным (период возврата денег больше 12 месяцев). Для первого вида займов предусмотрен счет № 66, для долгосрочных кредитов используется счет № 67, но если до погашения останется меньше года, то проводки можно перенести на 66-ой счет.

Отражение начисления процентов за пользование займом для заемщика

Часто для полного отображения платы за предоставленный кредит недостаточно одного счета для отображения начисленных процентов, требуется открывать субсчета. Их наличие необходимо для проведения дополнительных расходов, связанных с получением или использованием кредитных денег (консультационные и информационные услуги, сервис по размножению документов). Также к процентной ставке может прибавляться и разница в курсе, если займ был выдан в иностранной валюте.

Все дополнительные затраты необходимо относить в тот период, в котором они были произведены и учитывать вместе с отчислениями по процентной ставке.

Как выглядят бухгалтерские проводки при получении займа в учете заемщика

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 51 (50, 52) | 66, 67 | Получение заемных средств в российском рубле или валюте | Размер займа | Банковская выписка |

| 76 | 91-1 | Начисление процентов согласно договору займа | Процентная ставка в расчете за 1 месяц в денежном выражении | Бухгалтерская справка-расчет |

| 50 (51) | 76 | Переведены деньги кредитору, как плата за пользование займом | Процентная ставка в расчете за 1 месяц в денежном выражении | Банковская выписка |

saldovka.com