| Дт | Кт | Описание проводки | Документ-основание |

| 91 | 01 | Списание выбывших объектов ОС по остаточной/первоначальной стоимости. | ОС-1, СП-51 |

| 91 | 02 | Начисление амортизации по ОС, которые сданы в аренду (не предмет деятельности). | Бухгалтерская справка, Амортизационная ведомость |

| 91 | 03/04 | Списание выбывших доходных вложений в материальные ценности (далее – МЦ)/НМА. | Бухгалтерская справка, Акт приёмки-передачи |

| 91 | 07 | Списание оборудования к установке (проданного/переданного безвозмездно) по себестоимости. | Акт приёмки-передачи, Счёт-фактура |

| 91 | 08 | Списание стоимости вложений во ВНА. | Акт приёмки-передачи, Акт на безвозмездную передачу ценностей |

| 10 | Списание материалов проданных/переданных безвозмездно, (при выбытии ОС-в) по фактической себестоимости. | Акт приёмки-передачи, Счёт-фактура | |

| 91 | 11 | Списание стоимости проданных животных (не предмет деятельности). | ТТН (СП-32) |

| 91 | 14/59/63 | Создание резерва на снижение стоимости МЦ/обеспечение вложения в ценные бумаги/по сомнительным долгам. Списание сумм на резервы – обратной проводкой. | Бухгалтерская справка, расчёт бухгалтерии по созданию резерва |

| 91 | 15 | Отражение списания материалов (фактическая себестоимость). | Акт приёмки-передачи, Счёт-фактура |

| 91 | 16 | Списание доли отклонений от учётной стоимости проданных материалов (если отрицательная величина — красное сторно). | Бухгалтерская справка, расчёт бухгалтерии по списанию отклонений |

| 91 | 19 | Списание суммы НДС по проданным материалам (не подлежит возмещению). | Бухгалтерская справка |

| 91 | 20/21/23

Получите 267 видеоуроков по 1С бесплатно: /29 | Списание расходов по содержанию производственных мощностей/объектов на консервации. | Бухгалтерская справка, расчёты бухгалтерии |

| 91 | 23 | Списание стоимости услуг вспомогательных производств (при выбытии ОС). | |

| 91 | 28 | Списание стоимости неисправимого брака (работы операционного характера). | |

| 91 | 43 | Списание коммерческих расходов (по продаже ОС, материалов). | |

| 91/ 19 | 60 | Отражение сумм, начисленных подрядной организацией по выполненным работам/услугам при ликвидации/продаже ОС, иных активов / на сумму НДС. | Счёт-фактура |

| 91 | 60/62/76 | Списывается сумма дебиторской задолженности/долга после истечения срока исковой давности/ никак не взыскать. | ИНВ-17, Бухгалтерская справка, Протокол/ приказ руководителя |

| 91 | 66/67 | Отражение суммы % к уплате за пользование кредитами/займами. | Бухгалтерская справка, Выписка банка по р/счёту |

| 91 | 68 | Начисление НДС (доход от продажи ОС/материалов). | Бухгалтерская справка, расчёт бухгалтерии по НДС |

| 91 | 70/69/10 | Отражение расходов по ликвидации ОС-в. | Наряд на сдельную работу, Акт на списание ценностей |

| 91 | 75 | Отражение расходов (договор простого товарищества). | Бухгалтерская справка-расчёт |

| 91 | 51/76 | Отражение нарушений условий хозяйственных договоров (уплачены/признаны к уплате). | Выписка банка по р/счёту, Счёт-фактура, Бухгалтерская справка |

| 91.02

91.01 | 52/60/62 /58/…

+ 55/67 | Отражение курсовой разницы (отрицательная).

Положительная — обратной проводкой. | Акт на переоценку ценностей, Бухгалтерская справка |

| 91 | 73 | Списание стоимости материального ущерба (нереально взыскать, например, отказ суда). | ИНВ-17, Приказ руководителя, Бухгалтерская справка |

| 91 | 76 | Оплата услуг кредитных учреждений/расходы по рассмотрению дел в судах. Прибыль к получению по договору простого товарищества / % по займам, доход по акциям, долям и ценным бумагам/штрафы, неустойки и пени по нарушению условий договоров – обратной проводкой. | Бухгалтерская справка, Извещение/Выписка банка, Счёт-фактура, КО-1 |

| 91 | 79 | Отражение расходов по операциям со структурными подразделениями (на отдельном балансе). Отражение доходов – обратная проводка. | Счёт-фактура, Авизо |

| 91 | 81 | Разница между фактическими затратами (выкуп акций/долей) и номинальной стоимостью (собственных акций/доли участника). При выкупе отражение разницы – обратной проводкой. | Бухгалтерская справка, расчёт разницы между фактическими затратами на выкуп акций и их номинальной стоимостью |

| 91 | 94 | Списание стоимости недостачи ценностей сверх нормы / от порчи (при отсутствии конкретных виновников). | ИНВ-3, Приказ руководителя, Бухгалтерская справка |

| 91 | 98 | Списание сумм прочих доходов (будущих периодов). Зачисление – обратная проводка. | Бухгалтерская справка |

| 99.02/ 99.03 | 91 | Списание сальдо доходов/расходов по итогу месяца. | Расчёт сальдо прочих доходов и расходов, Бухгалтерская справка |

| 96 | 91 | Зачисление в доходы суммы неиспользованного резерва по предстоящим расходам/платежам. | Бухгалтерская справка |

| 60/76 | 91 | Зачисление кредиторской/дебиторской задолженности (невостребованной по истечению срока исковой давности). | ИНВ-17 |

| 10/62 | 91 | Отражаются суммы операций с тарой. | Товарная накладная, Счёт-фактура |

| 07/10/11 /41/43/45 08 /20/21/29 /23 | 91 | Отражаются излишки/неучтённые суммы МЦ, выявленные при инвентаризации. | ИНВ-3, ИНВ-19, ИНВ-24 |

buhspravka46.ru

91 счет — это… Что такое 91 счет?

Счет — (account) 1. Документ, свидетельствующий о задолженности одного лица другому; счет фактура. Лицо, предоставляющее профессиональные услуги или продающее товары, может выставить счет своему клиенту или покупателю; стряпчий, продающий от имени… … Финансовый словарь

счет — брать в счет, выдумывать на чей либо счет, деньгам счету нет, жить на чей либо счет, забирать в счет, на чей либо счет, на чужой счет, не в счет, окончить счеты, покончить счеты, принять слова на свой счет, прохаживаться на чей либо счет, свести… … Словарь синонимов

Счет движения капиталов — (capital account) 1. Счет (account), на который записываются капиталовложения в землю, здания, сооружения, машины и оборудование и т.д. 2. Предусмотренные бюджетом расходы по основным статьям, особенно в финансовых планах государственного сектора … Финансовый словарь

Счет — (account) 1. Документ, свидетельствующий о задолженности одного лица перед другим; счет фактура. Лицо, предоставляющее профессиональные услуги или продающее товары, может выставить счет своему клиенту или покупателю; стряпчий, продающий от имени… … Словарь бизнес-терминов

Счет востро — (vostro account) Счет иностранного банка в британском банке, который обычно ведется в фунтах стерлингов. сравни: счет ностро (nostro account). Финансы. Толковый словарь. 2 е изд. М.: ИНФРА М , Издательство Весь Мир . Брайен Батлер, Брайен Джонсон … Финансовый словарь

СЧЕТ ДЕПО НОСТРО — активный аналитический счет депо, открываемый в учете депозитария домицилианта. Этот счет предназначен для учета ценных бумаг, помещенных на хранение или для учета в депозитарий домицилиат, или ценных бумаг, учитываемых у реестродержателя на… … Юридическая энциклопедия

Счет Бухгалтерского Учета 20 Основное Производство — счет, предназначенный для обобщения информации о затратах основного производства, то есть производства, продукция (работы, услуги) которого явилась целью создания данного предприятия. В частности, этот счет используется для учета затрат:… … Словарь бизнес-терминов

Счет Востро — (vostro account) Счет иностранного банка в британском банке, который обычно ведется в фунтах стерлингов. сравни: счет ностро (nostro account). Бизнес. Толковый словарь. М.: ИНФРА М , Издательство Весь Мир . Грэхэм Бетс, Барри Брайндли, С. Уильямс … Словарь бизнес-терминов

СЧЕТ-ФАКТУРА — счет, выписываемый продавцом на имя покупателя и удостоверяющий фактическую поставку товара или услуг и их стоимость. Выписывается после окончательной приемки товара покупателем. Содержит детали сделки по продаже, включая объем (количество… … Большой бухгалтерский словарь

СЧЕТ(А), ОТЧЕТНОСТЬ — (account(s)) Отчет о деятельности (операциях) за определенный период. Подотчетность означает обязательство составлять и предоставлять следующие отчеты: директора компаний подотчетны акционерам, а британские министры отчитываются за деятельность… … Экономический словарь

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 20 «ОСНОВНОЕ ПРОИЗВОДСТВО»

— счет, предназначенный для обобщения информации о затратах основного производства, то есть производства, продукция (работы, услуги) которого явилась целью создания данного предприятия. В частности, этот счет используется для учета затрат:… … Словарь бизнес-терминовbuhgalter.academic.ru

Счет 91 в бухгалтерском учете: дебет, кредит

Счет 91 предназначен для обобщения информации о прочих доходах и прочих расходах отчетного периода. Рассмотрим, что учитывается на субсчетах счета 91

По итогам работы в конце отчетного периода организация получает убыток или прибыль. И прибыль, и убыток формируются не только в результате основной деятельности организации, но и под влиянием различных факторов, которые не относятся к ней. Например, торгово-оптовая фирма может сдавать в аренду производственные площади, производственная компания реализовывать лишние материалы, и любая организация — нести расходы по банковскому обслуживанию.

На счете 91 бухгалтерского учета отражаются понесенные расходы и полученные доходы от деятельности, которая не является для организации основной. Как и счет 90 «Продажи», счет 91 участвует в формировании итогового финансового результата на счете 99 «Прибыли и убытки».

Счет 91. Учет прочих доходов

По кредиту счета 91 в течение отчетного периода отражаются следующие операции.

| Вид прочих доходов | В корреспонденции со счетами |

|---|---|

| Плата от контрагента за аренду активов организации | Учет расчетов или денежных средств |

| Плата от контрагента за пользование объектами интеллектуальной собственности | |

| Доходы, связанные с участием в уставных капиталах других организаций, а также проценты и иные доходы по ценным бумагам | |

| Доход от продажи основных средств и иных активов (к ним не относятся денежные средства в российской валюте, продукция и товары) | |

| Прибыль, полученная организацией по договору простого товарищества | Счет 76 (субсчет «Расчеты по причитающимся дивидендам и другим доходам») |

| Поступления от операций с тарой |

Учет тары Учет расчетов или денежных средств |

| Проценты за предоставление в пользование денежных средств организации | Учет финансовых вложений или денежных средств |

| Штрафы, пени, неустойки за нарушение условий договоров, полученные от контрагентов | Учет расчетов или денежных средств |

| Возмещение причиненных организации убытков | |

| Прибыль прошлых лет, выявленная в отчетном году | |

| Безвозмездно полученнные активы | Учет доходов будущих периодов |

| Суммы кредиторской задолженности, по которым истек срок исковой давности | Учет кредиторской задолженности |

| Курсовые разницы | Учет денежных средств, финансовых вложений, расчетов и др |

Пример

Учредители передали ООО бесплатно материалы. Их надо оприходовать как подарок от учредителя. В бухучете безвозмездная помощь от учредителей учитывается в доходах. Такие операции отражают по дебету счета 10 Материалы и кредиту счета 91 «Прочие доходы и расходы». В налоговом учете у компании также возникает доход (п. 8 ст. 250, п. 1 ст. 346.15 НК РФ). Этого можно избежать, если учредитель владеет более чем 50 процентами уставного капитала. При этом реализовать материалы можно только по истечении года после получения (подп. 11 п. 1 ст. 251 НК РФ). В противном случае стоимость материалов придется учесть в доходах (письмо Минфина России от 30.01.2012 № 03-11-06/2/11). С учредителем оформляется договор дарения и составляется акт приема-передачи имущества.

Счет 91. Учет прочих расходов

По дебету счета 91 в течение отчетного периода отражаются прочие расходы.

| Вид прочих расходов | В корреспонденции со счетами |

|---|---|

| Расходы, связанные с предоставлением в аренду активов организации | Учет затрат |

| Расходы, связанные с предоставлением прав на пользование интеллектуальной собственностью организации | |

| Расходы, связанные с участием в уставных капиталах других организаций | |

| Расходы, связанные с продажей, выбытием и прочим списанием основных средств | |

| Расходы по операциям с тарой | |

| Остаточная стоимость активов, по которым начисляется амортизация | Учет активов |

| Фактическая себестоимость списываемых активов | |

| Проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) | Учет расчетов или денежных средств |

| Расходы, связанные с оплатой услуг, оказываемых кредитными организациями | |

| Штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате | |

| Расходы на содержание производственных мощностей и объектов, находящихся на консервации | Учет затрат |

| Возмещение причиненных организацией убытков | Учет расчетов |

| Убытки прошлых лет, признанные в отчетном году | Учет расчетов, Начисление амортизации и др. |

| Отчисления в резервы под обесценение вложений в ценные бумаги, под снижение стоимости материальных ценностей, по сомнительным долгам | Учет резервов |

| Суммы дебиторской задолженности, по которым истек срок исковой давности | Учет дебиторской задолженности |

| Курсовые разницы | Учет денежных средств, финансовых вложений, расчетов и др. |

| Расходы, связанные с рассмотрением дел в судах | Учет расчетов |

Пример

Компания привлекла специализированную сервисную организацию для ремонта оборудования. После окончания ремонта оформлен акт о приемке работ. Оборудование снова вышло из строя через несколько дней. Ремонтная фирма не признала своей вины, ссылаясь на нарушение условий эксплуатации. Компании пришлось прибегнуть к независимой экспертной оценке, которая подтвердила некачественно проведенный ремонт.

На счете 91 Прочие доходы и расходы компания может отразить расходы на экспертизу.

На основании ст. 15 ГК РФ компания вправе требовать возмещения убытков. Подрядчик обязан сделать новый ремонт либо выплатить денежную компенсацию (п. 1 ст. 29 Закона РФ от 07.02.1992 № 2300-1).

Так как расходы на экспертизу не относятся к расходам по обычным видам деятельности, их можно учесть в составе прочих (п. 11 ПБУ 10/99). На дату подписания акта в учете делают запись:

Дебет 91 Кредит 60 (76)

— проведена экспертиза качества выполненного ремонта.

Компания потратила деньги, чтобы доказать, что ремонт — некачественный. Поэтому расходы на экспертизу можно предъявить ремонтной организации (п. 2 ст. 15 ГК РФ). Для этого компания выставляет претензию, а если контрагент ее не примет, то для взыскания расходов можно обратиться в суд.

Субсчета счета 91

К счету 91 Прочие доходы и расходы могут быть открыты субсчета:

- 91-1 Прочие доходы

- 91-2 Прочие расходы;

- 91-9 Сальдо прочих доходов и расходов.

Записи по субсчетам 91-1 Прочие доходы и 91-2 Прочие расходы производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 Прочие расходы и кредитового оборота по субсчету 91-1 Прочие доходы определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 Прибыли и убытки. Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 (кроме субсчета 91-9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов».

Аналитический учет по счету 91 Прочие доходы и расходы ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

Счет 91 в бухгалтерском учете корреспондирует

www.gazeta-unp.ru

91 счет бухгалтерского учета – это…

Для каждого хозяйствующего объекта характерно возникновение доходов и расходов от обычных видов деятельности, которые часто совпадают с уставными, но при этом не равны им. Оставшиеся операции схожего значения находят свое отражение на субсчетах 91-го счета «Прочие доходы и расходы».

91-й счет представляет собой учетную позицию в бухгалтерском учете, которая служит для обобщения сведений по двум видам доходов – операционным и внереализационным. Первые вытекают из хозяйственной деятельности предприятия, вторые представляют собой последствия осуществляемой деятельности. Рассмотрим их отдельно.

Операционные доходы

Напомним, в соответствии с п. 5 ПБУ 9/99, к операционным доходам относят таковые, что были приобретены предприятием в результате представления во временное пользование собственных активов, прав, соотносимых с патентами на изобретения, промышленных образцов и иных видов интеллектуальной деятельности за определенную плату. Кроме того, сюда включают доходы, приобретенные за счет участия в уставных капиталах иных предприятий, при условии, что это не составляет предмет основной деятельности предприятия.

Рассмотрим, как это может влиять на бухгалтерский учет. В первую очередь, это доходы, вытекающие из передачи имущества в аренду. Как только у предприятия приближаются сроки получения платежей по аренде, бухгалтер должен произвести запись:

Рассмотрим, как это может влиять на бухгалтерский учет. В первую очередь, это доходы, вытекающие из передачи имущества в аренду. Как только у предприятия приближаются сроки получения платежей по аренде, бухгалтер должен произвести запись:

Дебет 76.3 «Расчеты по дивидендам и иным доходам» / Кредит 91.1 «Прочие доходы». Отсюда следует, что возникновение дохода связано не с получением арендной платы, а с образованием права требования кредитора-предприятия о погашении возникших обязательств арендатором.

В случае предоставления собственником клиенту прав пользования объектом интеллектуальной собственности доходы будут отображаться аналогичным образом.

При совпадении момента образования обязательства с моментом его прекращения будет разумно провести через счет 76.3 два указанных момента.

Схожая система записей наблюдается также при отражении:

- процентов, накопленных за счет хранения денежных средств в банковском учреждении либо за счет предоставленных займов;

- доходов за счет осуществления совместной деятельности;

- доходов, получаемых за счет участия в уставных капиталах иных предприятий, в том числе прибыль за счет ценных бумаг.

Внереализационные доходы

Внереализационные доходы представляют собой целый комплекс различных операций. Допустим, контрагентами было признано право взыскания неустойки, вытекающего в результате нарушения договора, заключенного с определенным предприятием. Либо другая ситуация: суд обязал признать данное право или же наложил штраф в пользу конкретного предприятия.

В данном случае возникновение дохода происходит сразу после появления обязательства либо согласия произвести уплату: Дебет 76.2 «Расчеты, связанные с претензиями» / Кредит 91.1 «Прочие доходы».

В данном случае возникновение дохода происходит сразу после появления обязательства либо согласия произвести уплату: Дебет 76.2 «Расчеты, связанные с претензиями» / Кредит 91.1 «Прочие доходы».

Тем не менее, расчеты по претензиям принято рассматривать в качестве спорного долга. В дебете такого счета отражают претензии к контрагентам (например, за ненадлежащую поставку товара к поставщикам). Бухгалтер должен осуществить запись: Дебет 76.2 «Расчеты, связанные претензиями» / Кредит 60 «Расчеты с подрядчиками и поставщиками». В этом случае возникшая дебиторская задолженность подлежит резервированию: Дебет 91 «Прочие расходы» / Кредит 63 «Резерв относительно сомнительных долгов».

Исключительно после судебного решения бухгалтер может произвести запись: Дебет 63 «Резерв относительно сомнительных долгов» / Кредит 91 «Прочие доходы». Это приведет к уравновешиванию операции до момента получения реальной оплаты:

Дебет 51 «Расчетные счета» / Кредит 76.2 «Расчеты, связанные с претензиями».

Данные записи демонстрируют, что в действительности предприятие не располагало доходом, имело место только возмещение ранее понесенного ущерба.

В случае неудовлетворения иска судебным органом списание спорной дебиторской задолженности будет произведено за счет резерва: Дебет 63 «Резерв относительно сомнительных долгов» / Кредит 76.2 «Расчеты, связанные с претензиями», что позволит отобразить доход при его реальном возникновении.

К внереализационным доходам сегодня относят и невостребованную кредиторскую задолженность. Например, при непогашенной задолженности поставщику бухгалтер произведет запись: Дебет 60 «Расчеты с подрядчиками и поставщиками» / Кредит 91.1 «Прочие доходы». Аналогичное правило распространяется на невостребованную депонированную заработную плату: Дебет 76.4 «Расчеты по депонированным суммам» / Кредит 91.1 «Прочие доходы».

К внереализационным доходам сегодня относят и невостребованную кредиторскую задолженность. Например, при непогашенной задолженности поставщику бухгалтер произведет запись: Дебет 60 «Расчеты с подрядчиками и поставщиками» / Кредит 91.1 «Прочие доходы». Аналогичное правило распространяется на невостребованную депонированную заработную плату: Дебет 76.4 «Расчеты по депонированным суммам» / Кредит 91.1 «Прочие доходы».

Отдельные доходы и расходы предприятия могут рассматриваться в качестве обычных видов деятельности либо прочих поступлений/расходов.

Среди них выделяют:

- Передачу во временное пользование собственных активов за определенную плату в рамках договора аренды.

- Предоставление за определенную плату прав, возникновение которых связано с патентами на изобретения, промышленными образцами, прочими видами интеллектуальной деятельности.

- Участие в уставных капиталах иных предприятий.

В целях бухгалтерского учета предприятия обычно самостоятельно разделяют доходы и расходы, соотносимые с вышеперечисленными видами деятельности, на два вида – операционные и внереализационные. При этом они исходят из характера собственной деятельности, вида доходов, прочее.

В большинстве случаев деление доходов и расходов согласно двум видам не представляет большого труда.

Например, к доходам, полученным от обычных видов деятельности, относят:

- выручку от реализации продукции – для производственных предприятий;

- выручку от реализации товаров – для торговых предприятий;

- выручку от предоставления услуг по перевозкам – для транспортных предприятий.

Все указанные доходы отражаются по кредиту счету 90 «Продажи». Расходы, связанные с обычными видами деятельности, первоначально отражаются на дебете счетов по учету затрат (26 «Общехозяйственные расходы», 20 «Основное производство», 44 «Расходы на продажу», прочее), с которых впоследствии списываются на дебет счета 90.

Если предприятие занимается исключительно вопросами сдачи имущества в аренду либо инвестированием в уставные капиталы иных предприятий, то здесь становится очевидным, что получаемая от этого прибыль представляет собой доходы от обычных видов деятельности.

В случае признания определенных доходов и расходов в качестве прочих поступлений и операционных расходов их учет будет вестись на 91-м счете: расходы – на дебете, а доходы, соответственно, – на кредите. Финансовый результат от осуществляемых операций также обозначается на данном счете.

bizjurist.com

91 счет — «Прочие доходы и расходы». Счет 91: проводки

Анализ полученной предприятием прибыли или убытка по результатам отчетного периода должен основываться на структуре данного показателя. Это даст возможность для дальнейшего планирования расходов и стабилизации значений дохода. Динамика показателя, его состав может анализироваться на основании данных налогового и бухгалтерского учета предприятия.

Понятие дохода и расхода организации

Каждое коммерческое предприятие создается с целью получения дохода (экономической выгоды). Для получения более весомого объема доходов собственники выбирают вид деятельности, который, по их мнению, обеспечит стабильный и высокий уровень прибыльности предприятия.

При формировании окончательного результата работы по итогам текущего отчетного (промежуточного или основного периода) каждая организация получает убыток или прибыль от осуществления основной деятельности. В случае превышения поступлений от реализации товаров, услуг над суммой вложенных в производственный процесс средств предприятие имеет доход за анализируемый период. Если расходы по осуществлению деятельности превышают полученную выручку, то предприятие по результатам работы получает убыток. Определение доходов и убытка предприятия не является однозначным, при помощи бухгалтерских операций, проводок и первичных документов необходимо постоянно анализировать структуру выручки и расходов. Как прибыль, так и убыток формируются не только в результате основной деятельности организации, существует ряд позиций, которые оказывают влияние на окончательный экономический результат конкретной фирмы, предприятия не по направлению, выбранному в качестве превалирующего. В бухгалтерском, управленческом и налоговом учете данные позиции отражаются на счете «Прочие доходы и расходы» 91 и его субсчетах.

Структура доходов предприятия

В соответствии с регламентом ПБУ 9/99 к доходам предприятия относят увеличение экономической выгоды организации в связи с поступлением активов (денежные средства, оборотные и внеоборотные активы) и выполнением обязательств, которое приводит к увеличению капитала (исключением является инвестирование собственников через уставный капитал). Не являются доходами следующие поступления:

- Авансы от покупателя.

- Залоговое имущество.

- Суммы полученных налогов, подлежащих перечислению с бюджетов разного уровня (акцизы, НДС, пошлины, налог с продаж и т.д.).

Доходы каждого коммерческого предприятия можно подразделить на два укрупненных типа: прочие и доход от основного вида деятельности. Выручка от продажи выпущенной (произведенной) продукции, оказанных услуг, работ, выполненных в рамках выбранного направления, относится к доходу от основного направления деятельности (счет 90), к прочим можно отнести следующие типы доходов:

1. Операционные (91 счет):

- Реализация имущества.

- Проценты по выданным займам.

- Доходы от сдачи ОС в аренду.

- Участие в уставном капитале третьей организации и т.д.

2. Внереализационные (91 счет):

- Инвентаризационные излишки.

- Курсовые разницы, положительные.

- Штрафные санкции, полученные от контрагентов.

- Просроченная задолженность организации кредитора (свыше 3 лет).

3. Чрезвычайные доходы организация получает в результате возникновения чрезвычайных ситуаций (выплаты страховые, реализация частей имущества, пострадавшего от стихийного бедствия и т.д.).

Классификация расходов

Расходы предприятия классифицируются по требованиям ПБУ 10/99. В качестве расходов к учету принимается уменьшение экономического показателя от работы организации вследствие выбытия активов и возникновения ситуаций, связанных с уменьшением капитала. В зависимости от типа и характера возникновения все расходы подразделяются на прочие и полученные в результате осуществления основного направления деятельности. Расходы, относящиеся к основному направлению деятельности, возникают при формировании затрат на производство, изготовление продукции, в процессе оказания услуг и проведения работ. Если организация в качестве основного направления работы выбрала сдачу в наем внеоборотных активов, сооружений, машин и оборудования, то все расходы по данному типу относятся к основным производственным издержкам. Прочие расходы подразделяются:

1. Операционные (91 счет):

- Налоги, перечисляемые в различные бюджеты.

- Плата за использование заемных (привлеченных) средств.

- Оплата банковских услуг за ведение счетов и предоставление по ним информации.

- Приобретение внеоборотных активов, выбытие ОС в результате износа (физического или морального) или при выходе оборудования из строя (в случае невозможности ремонта, модернизации).

2. Внереализационные (91 счет):

- Пени, неустойки, штрафы по договорам с контрагентами (в случае нарушения предприятием договорных обязательств).

- Расходы на благотворительность.

- Просроченная дебиторская задолженность (не погашенная в срок более 3 лет).

- Курсовые разницы отрицательные (при наличии валютных договоров).

- Недостачи свыше нормы естественной убыли, обнаруженные по результатам инвентаризации (в случае отсутствия виновного лица).

3. Чрезвычайные расходы предприятие получает в результате стихийных бедствий, техногенных аварий, пожаров и т.д.

Отражение в бухгалтерском учете

Бухгалтерский счет 91 предназначен для отражения в учете организации прочих, внереализационных, операционных расходов и доходов. Весь период, предшествующий годовому отчету, прочие расходы и доходы организации накапливаются на активно-пассивном бухгалтерском 91 счете, который в плане счетов (унифицированном) бухгалтерского учета носит название — «Прочие доходы и расходы». При этом корреспонденция счета 91 зависит от статьи расхода и (или) дохода, аналитический учет должен на основании учетной политики организации вестись по каждой позиции отдельно, это значительно упростит анализ состава показателя при оценке результата работы предприятия. К данному счету обязательно открываются субсчета следующего плана:

— 91/1 «Прочие доходы» — предназначен для отражения всех видов (кроме чрезвычайных) дохода предприятия, не связанных с его основной деятельностью.

— 91/2 «Прочие расходы» — на данном субсчете отражаются прочие, внеоборотные, операционные расходы.

— 91/9 «Сальдо прочих доходов и расходов» — закрытие счета 91 осуществляется именно через данный субсчет.

Документооборот по счету 91

Проводки по 91 счету составляются на основании грамотно сформированных первичных документов, которые заполняются бухгалтерией соответственно на каждый конкретный тип расхода и дохода. Применяются документы следующего вида:

- Бухгалтерская справка применяется при зачислении в состав доходов (операционных, внереализационных, прочих) резервов неиспользованных платежей, расчет отклонений в стоимости принятых на учет ТМЦ, сумм доходов будущих периодов.

- Счет-фактура используется при начислении процентов по кредитам, ссудам, займам, доходы от участия в складочном (уставном капитале) третьего предприятия, доходы от владения ценными бумагами.

- Инвентаризационная опись, расходы и доходы на основании данного документа проводятся по счету 91 в корреспонденции с активными счетами по учету ТМЦ, готовой продукции, затратными счетами основного и вспомогательных производств.

- Акт приема-передачи основных внеоборотных средств при списании остаточной стоимости реализованных или списанных внеоборотных активов.

- Расчетная амортизационная ведомость применяется для списания амортизации начисленной на объекты ОС, находящиеся в аренде.

Отражение по дебету 91 счета

По дебету (счет 91) проводки оформляются следующие: расходы на содержание и обслуживание законсервированных единиц имущества, выбытие, списание основных производственных фондов, операции с тарой, убытки предыдущих периодов, обнаруженные в текущем году, просроченная дебиторская задолженность, пени, штрафные санкции за неисполнение договорных обязательств, курсовые разницы, плата за использование ссуд, кредитов, займов, издержки по судебным процессам и т.д.

Корреспонденция бухгалтерских счетов

Дебет | Кредит |

91 «Прочие доходы и расходы» | 08, 07 Внеоборотные активы |

10, 11, 15, 14 Оборотные активы | |

20, 29, 23, 28 счета затрат, брак в производстве | |

41, 43, 45 Готовая, отгруженная продукция | |

50, 52, 59, 57, 51, 58, 55 денежные средства | |

60, 63, 66, 62, 67 расчеты с контрагентами, кредиты | |

71, 76, 79, 73 разные дебиторы и кредиторы, подотчетные лица | |

96, 99, 98 финансовые результаты, резервы, фонды |

Отражение информации на кредите счета 91

Счет 91, проводки по кредиту оформляются на следующие виды хозяйственных операций: доход от реализации основных производственных фондов, поступления от безвозмездного получения активов (оборотных и внеоборотных), полученные штрафы, неустойки по договорам с контрагентами, курсовые разницы, дивиденды, полученные от участия в других товариществах, доход от предоставления займов, ссуд, поступления от реализации нематериальных активов, инновационных разработок, суммы просроченной задолженности кредиторов и т. д.

Корреспонденция возможных счетов

Дебет | Кредит |

01, 04, 07, 02, 08, 03 НМА и ОС | 91 «Прочие доходы и расходы» |

19, 16, 15, 14, 11, 10 Оборотные активы, НДС | |

21, 20, 28, 29, 23 Брак, затраты по подразделениям | |

58, 59 резервы, вложения | |

66, 68, 69, 67, 60, 63 Расчеты, займы | |

70, 76, 73, 79, 71 Расчеты с персоналом и прочими кредиторами, дебиторами | |

98, 99, 94 финансовый результат, фонды, потери и недостачи ТМЦ |

Процесс закрытия 91 счета

За каждый отчетный период информация о доходах и расходах внереализационного характера собирается по кредиту и дебету 91 счета. Перед закрытием каждого отчетного периода обороты субсчетов суммируются по всем аналитическим позициям. Оборот (дебетовый) субсчета 91/2 «расходы» и оборот (кредитовый) субсчета 91/1 «доходы» сопоставляются, разница оборотов показывает, доход или убыток от прочей (не основной) деятельности получила организация за текущий период. Полученная сумма является сальдо для субсчета 91/9. Каждый месяц 91/9 переносится на финансово-экономический результат работы организации и не должен отражаться в годовом балансе (не имеет промежуточного остатка).

За каждый отчетный период информация о доходах и расходах внереализационного характера собирается по кредиту и дебету 91 счета. Перед закрытием каждого отчетного периода обороты субсчетов суммируются по всем аналитическим позициям. Оборот (дебетовый) субсчета 91/2 «расходы» и оборот (кредитовый) субсчета 91/1 «доходы» сопоставляются, разница оборотов показывает, доход или убыток от прочей (не основной) деятельности получила организация за текущий период. Полученная сумма является сальдо для субсчета 91/9. Каждый месяц 91/9 переносится на финансово-экономический результат работы организации и не должен отражаться в годовом балансе (не имеет промежуточного остатка).

Закрытие 91 счета, проводки:

— Д-т 91/9 К-т 99. Закрыт субсчет сальдо (доход).

— Д-т 99 К-т 91/9. Закрыто сальдо (убыток).

Запись делается на основании составленной бухгалтерской справки, в которой отражается процесс закрытия субсчетов 91 счета. При этом на открытых субсчетах обороты накапливаются последовательно, в продолжение всех отчетных промежуточных периодов (месяц, квартал, полугодие).

Счета (субсчета) 91–го окончательно закрываются в конце каждого года, при реформировании баланса, последовательно следующими хозяйственными операциями:

— Д-т 91/1; К-т 91/9 закрытие субсчета «Доходы прочие».

— Д-т 91/9; в корреспонденции с К-т 91/2 закрытие субсчета «Расходы прочие».

В годовом балансе счет 91 и его субсчета не должны быть отражены, все обороты закрываются на финансовый результат. При анализе полученных за анализируемый период доходов внереализационные и прочие доходы должны составлять величину менее 5-6% от суммарного объема, в этом случае прибыль предприятия имеет четкую структуру и получена от основного направления деятельности организации.

fb.ru

«Прочие доходы и расходы» :: BusinessMan.ru

В план счетов бухгалтерского учета 91 счет включается для обобщения данных об операционных, внереализационных расходах и доходах. Эти поступления и траты именуются как «прочие». Рассмотрим далее как делаются записи, какие именно поступления и затраты можно отнести на эту статью.

Что отражает счет 91 в бухгалтерском учете?

По кредиту счета показывают поступления, связанные с:

- Предоставленными во временное пользование за плату активами компании. Эти средства отражаются в корреспонденции со статьями расчетов или счетами денежных ср-в.

- Предоставленными за плату во временное пользование правами, возникшими из патентов на изобретение, промышленные образцы и иные продукты интеллектуальной деятельности. Они также отражаются в корреспонденции со счетами денежных ср-в или расчетов.

- Участием в уставном капитале сторонней компании, проценты и другие доходы от ценных бумаг. Эти поступления показывают в корреспонденции со счетами по учету расчетов.

- Продажей и иным списанием ОС и других активов, отличных от российских денежных средств, продукции. Эти доходы отражают в корреспонденции со статьями учета расчетов либо финансовых ср-в.

- Операциями с тарой.

- Получением активов на безвозмездной основе. Эти поступления показывают в корреспонденции со статьями доходов предстоящих периодов.

Дополнительно

Прибыль, которая получена организацией по условиям договора простого товарищества, также отражает 91 счет бухгалтерского учета. Проводки при этом составляются в корреспонденции со ст. 76, показывающим расчеты с различными субъектами. По рассматриваемой статье отражают проценты, подлежащие получению либо полученные, за предоставление денежных средств предприятия в пользование. Их показывают в корреспонденции со статьями финансовых вложений либо денежных ср-в. Неустойки, штрафы, пени, начисленные за нарушения договорных условий, признанные к получению или поступившие также переносят на 91 счет бухгалтерского учета. Проводки составляют по корреспонденции со статьями по расчетам или отражению денежных средств. К прочим расходам и доходам относят также:

- Поступления в возмещение понесенных убытков.

- Прибыль предыдущих периодов, обнаруженная в отчетном году.

- Суммы по кредиторской задолженности.

- Курсовые разницы.

- Другие поступления, признаваемые внереализационными и операционными, кроме чрезвычайных.

Дебет

В Правилах предусмотрены расходы, которые переносят на счет 91. В бухгалтерском учете должны отражаться затраты, связанные с:

- Предоставлением на платной основе во временное пользование/владение активов предприятия, прав, которые возникают из патентов на промышленные образцы, изобретения, прочие объекты интеллектуальной собственности, а также участием в капиталах иных организаций.

- Выбытием, продажей и другим списанием ОС и других активов, отличных от денег в отечественной валюте, товаров.

- Операциями с тарой.

- Оплатой услуг, которые оказывают кредитные организации.

- Содержанием производственных мощностей и законсервированных объектов.

- Возмещением причиненного организацией убытка.

Затраты, понесенные в связи с судебными спорами, также включаются в счет 91 в бухгалтерском учете (примеры записей будут приведены ниже).

Другие расходы

В счет 91 в бухгалтерском учете включают также:

- Убытки предыдущих лет, выявленные в текущем году.

- Отчисления в резерв под обесценение вложений в акции, снижение стоимости мат. ценностей, по сомнительным долгам.

- Суммы дебиторских обязательств, по которым истек срок давности, прочие безнадежные долги.

- Курсовые разницы.

- Прочие затраты, которые признаются операционными либо внереализационными.

Счет 91 в бухгалтерском учете: субсчета

Они могут быть открыты отдельно для расходов и доходов, а также для их сальдо. В счет 91.2 в бухгалтерском учете записи вносятся на протяжении отчетного года накопительно. Ежемесячно сравнением дебетового оборота по прочим расходам и кредитового – по доходам определяется их сальдо. Оно списывается в сч. 99. В итоге синтетический 91 счет в бухгалтерском учете не имеет сальдо на отчетную дату. Однако его имеют аналитические статьи.

В частности, на сч. 91.02 (счет бухгалтерского учета). Это значит, что если остаток формируется в течение месяца при внесении прочих расходов/доходов, то сальдо образуется при операции закрытия. Она отражается по аналитической статье доходов. При превышении поступлений над затратами сальдо пойдет на сч. 91.01 (счет бухгалтерского учета). Это будет Кд, и он указывает на прибыль. Если расходы будут выше, то остаток образуется на дебете, что в итоге повысит убыток.

Практическое выполнение

Рассмотрим, как вносятся записи на сч. 91.02 (счет бухгалтерского учета). Это типовые случаи:

| Содержание операции | Дб | Кд |

| Начисление процентов по займам полученным | 91.02 | 66.04 |

| Учет банковских расходов | 91.02 | 51 |

| Начислены штрафы за неисполнение договорных обязательств | 91.02 | 76.02 |

| Выявлены убытки предыдущих периодов | 91.02 | Разные статьи |

| Начисление отрицательных курсовых разниц | 91.02 | 60.01, 62.01 |

Важный момент

Любой хозяйствующий субъект несет расходы и получает доход, осуществляя обычные виды деятельности. К ним относят не то, что указано в уставе, как полагают многие специалисты. Обычными видами деятельности называют те, которые выполняются постоянно или довольно часто. В существенной степени, несомненно, они должны совпадать с уставными. Однако они не равны друг другу. Зачастую в уставе перечислено больше видов деятельности (на всякие случаи), чем предприятие осуществляет на самом деле. Все остальные хозяйственные операции отражает 91 счет бухгалтерского учета. Операционные расходы/доходы связаны с деятельностью компании, но не составляют ее целей. Внереализационные поступления/траты обуславливаются последствиями такой работы. Составителями инструкции к плану по счетам объединили эти категории в одну. Однако целесообразно рассмотреть их в отдельности.

Операционные доходы

В первую очередь это поступления, которые связаны с предоставлением имущества в аренду. При наступлении даты платежа специалист делает следующую запись:

Дб 76.3 «Расчет по полагающимся дивидендам и иным поступлениям».

Кд 91.1 (счет бухгалтерского учета по прочим доходам).

В результате прибыль появляется не при получении арендного платежа, а при возникновении права ее требования. Арендодатель выступает с этого момента как кредитор арендатора и остается им до того, как не будет погашено обязательство. В случае предоставления собственником клиенту права пользования продуктами интеллектуального труда, доходы от таких операций отражаются аналогично. Если момент появления обязательства совпадет с датой погашения, будет правильно, если записи будут сделаны через сч. 76.3. Аналогичная схема действует и при отражении:

- Прибыли от осуществления совместной деятельности.

- Доходов, возникающих при участии в уставных капиталах сторонних компаний, в том числе, по ценным бумагам.

- Процентов, которые получены за денежные средства, находящиеся на хранении в банках или предоставленные в долг.

Внереализационные доходы

Они формируют комплекс разнообразных операций и относятся на счет 91. В бухгалтерском учете для чайников примеры лучше разбирать подробно. Рассмотрим следующий случай.

Контрагенты признали право компании на пеню или неустойку за неисполнение договорных условий или это произошло по решению суда. Как только появляется обязательство или согласие клиента осуществить платеж, у предприятия появляется доход:

— Дб 76.2 «Расчеты по претензиям».

— Кд 91.1 «Прочие поступления».

Но как правило, такие расчеты должны рассматриваться в качестве спорного долга. В дебет данного счета вписывают претензии к клиентам (к примеру, поставщикам за ненадлежащую отгрузку). Тогда делается запись:

— Дб 76.2.

— Кд 60 «Расчеты с подрядчиками и поставщиками».

Дебиторская задолженность при этом резервируется:

— Дб 91 «Прочие затраты».

— Кд 63 «Резервы по сомнительным задолженностям».

После вынесения судебного решения можно делать следующую запись:

— Дб 63.

— Кд 91.

Такая схема позволит уравновесить действия до получения платежа:

— Дб 51 «Р/с».

— Кд 76.2 «Расчет по претензиям».

Приведенные записи свидетельствуют о том, что компания не имела дохода, а только возместила убытки, понесенные ранее. Если иск удовлетворен не будет, то спорная задолженность списывается за счет резерва:

— Дб 63 Кд 76.2.

Это позволит показать расход на тот момент, на который он реально возник.

Невостребованная задолженность

Она признается на настоящий момент как внереализационный доход. К примеру, не была погашена задолженность поставщику. Специалист делает следующую запись:

— Дб 60 «Расчет с подрядчиками/поставщиками».

— Кд 91.1 «Прочие поступления».

Аналогичная схема используется при невостребованной депонированной зарплатой:

— Дб 76.4 Кд 91.1.

Классификация

Некоторые расходы/доходы организация относит или к обычной деятельности, или к другим затратам/поступлениям (счет 90, 91 в бухгалтерском учете). Среди них средства от:

- Предоставления на платной основе во временное владение/пользование собственных активов по арендному договору.

- Участия в капиталах сторонних предприятий.

- Предоставления на платной основе прав, которые возникают из патентов на образцы, изобретения и прочие интеллектуальные продукты.

Классификация этих расходов/поступлений осуществляется в соответствии с деятельностью предприятия, вида доходов, условий их получения и пр. Во многих случаях такое разделение не сопровождается какими-либо сложностями. К примеру, к доходам от обычной деятельности можно отнести:

- Выручку от реализации продукции – для производственных компаний.

- Прибыль от реализации товаров – для торговых фирм.

- Поступления от предоставления услуг по перевозке – для транспортных предприятий и так далее.

Разнесение по статьям

Указанные выше доходы отражаются на сч. 90 «Продажи». Что касается расходов, то затраты от обычной деятельности сначала показываются на Дб сч. 20, 26, 44. С них впоследствии осуществляется списание на Дб сч. 90. Если предприятие осуществляет только сдачу имущества в аренду либо исключительно вложением активов в уставные капиталы иных фирм и пр., то такие доходы будут поступлениями от обычной деятельности. Если же какие-либо расходы/прибыль будут признаны прочими, то они учитываются, соответственно, по счету 91. Финансовый результат произведенных операций также определяется по нему.

Разъяснение понятий

Стоит отметить, что термин операционные расходы/доходы впервые были использованы в Отчете по финансовым результатам и инструкции о правилах по заполнению форм отчетности. Эти документы утверждены соответствующим приказом Минфина. До этого момента все затраты и поступления четко разделялись на следующие группы:

- От продажи продукции (услуг либо работ).

- От прочей реализации (ОС и других активов).

- Внереализационные расходы/доходы.

Четко определялись и источники для получения сведений об этих затратах и поступлениях. Так, для первой группы использовался сч. 46, для второй – 47 и 48, для третьей – 80. Все поступления, которые не были связаны с продажей, являлись внереализационными. При введении понятий операционные расходы\доходы вся эта логика нарушилась. Это было обусловлено тем, что некоторые поступления/затраты, которые не были связаны с продажей и, по сути, являлись внереализационными, стали операционными. В частности, к ним относят расходы/доходы, касающиеся:

- Сдачи в аренду имущества.

- Списания ОС вследствие их морального износа.

- Содержания законсервированных мощностей производства.

- Обслуживания ценны бумаг и так далее.

Сложности классификации

При этом четкое определение операционных доходов/расходов отсутствует. В инструкции по заполнению форм отчетности было указано, что к ним относят, преимущественно, затраты и поступления по операциям, которые связаны с движением имущества. Но в этом случае возникает противоречие, поскольку никакого перемещения, например, при сдаче в аренду здания или содержании законсервированного объекта нет. Отсутствует определение операционных расходов/доходов и в ПБУ, в методических рекомендациях, разъясняющих порядок формирования показателей в отчетности. Это достаточно серьезный пробел. Он приводит к нечеткости разграничения между операционными и внереализационными доходами/расходами. Вследствие этого некоторые поступления и затраты переходят из одной категории в другую. В результате при разделении бухгалтеру приходится не логически мыслить, а изучать нормативные документы и выяснять, какие расходы/доходы Минфин считает внереализационными, а какие – операционными.

Момент признания поступлений

Он оказывает большое влияние на размер дохода. Порядок, в соответствии с которым осуществляется признание поступлений, регламентируется в ПБУ 9/99, в п. 12. Арендная или лицензионная плата может не выступать как доход от основных видов деятельности. В этом случае она признается в бухучете в соответствии с допущением временной определенности хозяйственных событий, условий договора. Для фиксирования выручки, отличной от дохода от основной деятельности, необходимо одновременное соблюдение трех условий:

- Предприятие имеет право на ее получение. Оно может исходить из соответствующего соглашения или подтверждаться другим способом.

- Сумму выручки можно определить.

- Есть уверенность в том, что по итогам конкретной операции произойдет увеличение экономической выгоды компании.

В случае если выполнены указанные условия, выручка в бухучете признается от:

- Предоставления во временное использование/владение за плату собственных активов фирмы.

- Участия в капиталах иных компаний.

- Предоставление во временное использование/владение прав, исходящих из патентов на изобретения, образцы или иные объекты интеллектуального труда.

- Реализации ОС и других активов, отличных от денег (кроме инвалюты), товаров, продукции.

К этой же категории относят проценты, которые получены от предоставления денежных средств фирмы в пользование. Они начисляются по каждому истекшему отчетному периоду согласно договорным условиям. Что касается неустойки, пеней, штрафов, возмещения убытков, возмещенных организации, то они признаются в том временном промежутке, в котором было вынесено соответствующее судебное решение. Суммы по депонентской и кредиторской задолженности, срок которой истек, фиксируются в том периоде, когда он закончился. Результаты дооценки активов в бухучете признаются в периоде, к которому относится дата, на которую была проведена переоценка. Прочие поступления фиксируются по ходу их выявления (образования).

businessman.ru

91 счета бухгалтерского учета — проводки, закрытие в конце года

В предыдущей статье мы разобрали учет доходов и расходов, получаемых от обычных видов деятельности организации. Учет прочих доходов и расходов происходит на 91 счете бухгалтерского учета. Данные этого счета также формируют конечный финансовый результат деятельности предприятия.

По своей структуре счет 91 «Прочие доходы и расходы» во многом схож со счетом 90 «Продажи». Он также состоит из нескольких субсчетов, доходы, расходы и финансовый результат отражаются на разных субсчетах.

Субсчета счета 91

1 – по кредиту данного субсчета отражаются прочие доходы;

2 – по дебету этого субсчета фиксируются прочие расходы;

9 – здесь формируется финансовый результат (сальдо прочих доходов и расходов), прибыль отражается по кредиту, убыток – по дебету.

При необходимости на 91 счете могут быть открыты дополнительные субсчета.

В течение года записи по субсчетам 91 отражаются в накопительном порядке, в конце года счет 91 закрывается.

Что учитывается на 91 счете

Данный счет предназначен для отражения информации о доходах и расходах организации на протяжении года, которые можно отнести к прочим. Прочие доходы и расходы — это те, которые не связаны с основным видом деятельности организации. Например, если организация — торговая, то расходы и доходы, связанные с продажей товаров, не будут отражаться на 91 счете. Для этих целей применяется счет 90 «Продажи».

Какие доходы можно отнести к прочим:

- полученные от сдачи в аренду имущества;

- от продажи внеоборотных активов, материалов, если это не является обычным видом деятельности организации;

- дивиденды от участия в капитале других организаций;

- % по ценным бумагам;

- полученные пени и штрафы от других лиц;

- безвозмездно полученное имущество;

- возмещение ущерба, причиненного организации;

- сумма дооценки, полученная при переоценке стоимости активов;

- курсовые разницы;

- кредиторская задолженность, по которой истек срок исковой давности;

- прибыль прошлых лет, выявленная в текущем году.

Какие расходы можно отнести к прочим:

- связанные в связи со списанием и выбытием ОС, НМА, материалов;

- арендная плата;

- % по кредитным суммам;

- суммы, отчисляемые в формируемые резервы;

- оплата услуг банковских учреждений;

- уплаченные штрафы, пени, неустойки;

- возмещение ущерба, причиненного другим лицам;

- дебиторская задолженность, срок исковой давности по которой истек;

- курсовые разницы;

- расходы в связи с участием в капитале других организаций;

- убытки прошлых лет, выявленные в текущем году;

- сумму уценки, выявленная при проведении переоценки стоимости активов;

- другие расходы.

Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16Звонок в один клик

Бухгалтерский учет на 90 счете

В течение месяца фиксируются все полученные доходы и понесенные расходы, относящиеся к прочим. По окончанию месяца считаются обороты за месяц по каждому субсчету, после чего от суммарного дебетового оборота отнимается кредитовый, полученное сальдо будет представлять собой прибыль (если кредитовый оборот больше дебетового) или убыток (если дебетовый оборот больше кредитового).

Полученное сальдо отражается на субсчете 91/9 в корреспонденции со счетом 99 «Прибыли и убытки» проводками:

- Прибыль – проводка Д91/9 К99;

- Убыток – проводка Д99 К91/9.

Далее считается конечное сальдо по каждому субсчету путем сложения начального сальдо по каждому субсчету и оборота за месяц. Полученное конечное сальдо переносится в следующий месяц.

Таким образом прочие доходы и расходы копятся на 91 счете.

Закрытие 91 счета в конце года

В конце года 91 счет бухгалтерского учета полностью закрывается, сальдо по каждому субсчету должно быть равное 0. Закрытие счета 91 происходит так же, как и в случае с 90 счетом: каждый субсчет внутренними проводками закрывается на счет 91/9.

Проводки:

- 91/1: сальдо на данном субсчете всегда кредитовое, для того чтобы в конце года сальдо стало равным 0, нужно выполнить проводку Д91/1 К91/9;

- 91/2: сальдо здесь всегда дебетовое, для закрытия этого субсчета выполняем проводку Д91/9 К91/2.

- 91/9: в результате проведенных внутренних проводок сальдо на этом субсчете также будет равным 0.

Если имеются еще какие-то субсчета на 91 счете, то они аналогичным образом закрываются на 9-й субсчет.

В результате проведенных проводок сч. 91 закрылся.

С января нового года он откроется заново и с нуля начнется накопление прочих доходов и расходов.

Пример учета финансовых результатов

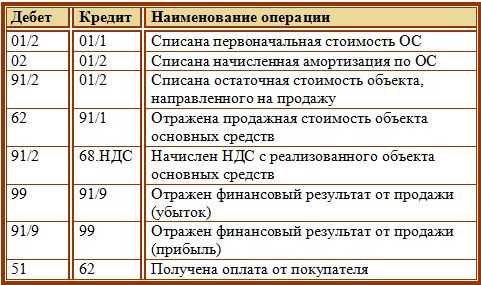

В качестве примера учета прочих доходов и расходов на счете 91 рассмотрим реализацию основного средства. Продажа объекта основных средств не является обычным видом деятельности предприятия, поэтому для учета операций по продаже используется не 90 счет, а 91-й.При продаже основного средства прочими доходами признается продажная стоимость объекта. Прочими расходами признается остаточная стоимость объекта, рассчитанная, как разность между первоначальной стоимостью и начисленной амортизацией, а также НДС, который необходимо начислить с продаваемого ОС.

Бухгалтерские проводки по 91 счету при продаже основного средства:

Видео — закрытие 91 счета ежемесячно и в конце года

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru