Учет займов работника (счет 73.1). Возмещение ущерба с работника (73.2).

3 сентября 2014 Учет расчетовПомимо того, что предприятие рассчитывает и выплачивает работникам заработную плату, оно может взаимодействовать с персоналом и по другим вопросам: выдавать займы, взыскивать материальный ущерб и пр. Для учета любых операций, не связанных с оплатой труда, используется счет 73 «Расчеты с персоналом по прочим операциям». Разберем этот счет подробнее, посмотрим, что на нем учитывается и какие проводки по счету 73 выполняются.

Хочется уточнить, на счете 73 не ведутся расчеты по оплате труда и выдача подотчетных сумм. Для учета заработной платы используется счет 70, для расчетов с подотчетными лицами – счет 71. Сч. 71 мы подробно разбирали ранее. Если не читали, то вот статья: Расчеты с подотчетными лицами. Начисление и расчет заработной платы будем разбирать в ближайшее время.

Возвращаемся к сч.73. Для учета различных операций с персоналом на нем могут открываться различные субсчета:

- Субсчет 1 «Расчеты по займам»

- Субсчет 2 «Расчеты по возмещению материального ущерба»

- Субсчет 3 «Прочие виды расчетов с персоналом».

Учет расчетов по займам работников (проводки по счету 73/1)

Предприятие может предоставлять своим сотрудникам денежные средства в долг на личные нужды. Например, на покупку квартиры, машины, земельного участка и прочие нужды. Как правило, организация предоставляет займ на выгодных условиях: беспроцентный или под процент, значительно ниже предлагаемого в банке.

При выдаче займа с работником необходимо заключить соответствующий договор, делается это независимо от размера выдаваемой суммы (ст.808 ГК РФ). В договоре оговаривается размер займа, срок его возврата, проценты по нему. Российским законодательством эти параметры никак не ограничивается, то есть предприятие может выдать своему сотруднику любую сумму на любой срок под любой процент.

Если сроки в договоре не прописываются, то по умолчанию считается, что долг сотрудник должен будет вернуть в течение 30-ти дней с того, дня когда организация потребует возврат займа.

По дебету сч. 73/1 отражается выдача заемных денег и начисление процентов, по кредиту сч. 73/1 – возврат работником займа и уплата процентов по нему.

Проводка по выдаче кредитных денег сотруднику имеет вид Д73/1 К50 (51).

Проценты, начисленные по выданному кредиту, включаются в состав прочих доходов с помощью проводки Д73/1 К91/1.

При уплате работником процентов или возврате кредита выполняется проводка Д50 (51) К73/1. Данная проводка выполняется в том случае, если он возвращает долг в денежном виде в кассу или на расчетный счет.

Кроме того, кредитные деньги могут быть возвращены организации частями или полностью путем удержания из заработной платы работника, в этом случае выполняется проводка Д70 К73/1.

Проводки по учету займов:

| Дебет | Кредит | Наименование операции |

| 73/1 | 50 (51) | Выдан займ работнику |

| 73/1 | 91/1 | Начислены проценты по займу |

| 50 (51) | 73/1 | Оплата работником процентов по займу или самого займа |

| 70 | 73/1 | Проценты по займу или сумма займа удержана из заработной платы работника |

Возмещение материального ущерба работником (проводки по счету 73/2)

На данном субсчете может учитываться возмещение любого вида ущерба, причиненного работодателю (недостачи, хищения, порча имущества, производственный брак и пр.).

При взыскании с сотрудника причиненного ущерба нужно учитывать ТК РФ.

Если с работником не заключен договор о полной материальной ответственности, то с него можно взыскать лишь сумму, не превышающую его средний месячный заработок, об этом гласит ст.241 ТК РФ.

Если же виновный – материально ответственное лицо и с ним заключен договор о полной материальной ответственности, то сумма ущерба взыскивается в полном размере.

Взыскание суммы ущерба осуществляется на основании приказа руководителя, который должен быть издан в течение месяца с момента обнаружения причиненного ущерба.

Если же прошло уже более 30-ти дней, то взыскать ущерб с работника можно уже только через суд.

Списание суммы причиненного ущерба на счет виновного работника отражается с помощью проводки Д73/2 К94.

Если ущерб связан с бракованной продукции, то его списание отражается с помощью проводки Д73/2 К28.

Если работник согласен возместить ущерб, то он может либо внести необходимую сумму в кассу или на расчетный счет (проводки Д50 (51) К73/2). Либо сумма ущерба может быть удержана из его заработной платы (проводка Д70 К73/2). При этом нужно помнить, что с месячной зарплаты можно удержать не более 20% от ее размера. В некоторых случаях возможно взыскивать за месяц 50% от его величины, например, по решению суда.

Если же работник не согласен возмещать ущерб, то придется решать этот вопрос в судебном порядке.

Что делать, если с сотрудником не заключен договор о полной материальной ответственности, а сумма ущерба значительно превышает месячный заработок виновного. Можно попытаться обратиться в суд, если суд откажет в иске или оправдает работника, то сумма недостачи, порчи списывается в расходы предприятия (проводка Д91/2 К73/2).

Если ущерб связан с недостачей товарно-материальных ценностей и с работника взыскана сумма, превышающая балансовую стоимость имущества, то на сумму превышения делается проводка Д73/2 К98.

Далее разница между суммой возмещения и суммой ущерба будет относится к прочим доходам: проводка Д98 К91/2.

Проводки при возмещении ущерба работником:

| Дебет | Кредит | Наименование операции |

| 73/2 | 94 | Списание суммы ущерба на виновного работника |

| 73/2 | 28 | Списан ущерб на виновное лицо в связи с браком |

| 50 (51) | 73/2 | Оплачен работником ущерб |

| 70 | 73/2 | Сумма ущерба удержана из зарплаты работника |

| 91/2 | 73/2 | Списана с работника сумма ущерба и отнесена в прочие расходы |

| 73/2 | 98 | Отражена разница между стоимостью испорченного имущества и суммой, которую должен возместить виновный работник (если стоимость возмещения превышает балансовую стоимость имущества) |

| 98 | 91/1 | Разница между стоимостью имущества и суммой возмещения отнесена к прочим доходам |

buhs0.ru

Счет 73 в бухгалтерском учете: субсчета, проводки

В бухгалтерском учете счет 73 предназначен для обобщения информации о всех видах расчетов с работниками, за исключением расчетов по оплате труда и с подотчетниками. Расскажем, какие субсчета можно открыть к счету 73, и приведем проводки.

Практически любая компания выплачивает заработную плату и выдает деньги подотчетникам. Другие виды расчетов должны учитываться на отдельных субсчетах. Расскажем о них подробнее.

См. Налоговые и бухгалтерские изменения с 2017 года

Счет 73: субсчета

Для учета нестандартных расчетов с персоналом открывают субсчета:

- 73-1 «Расчеты по предоставленным займам»,

- 73-2 «Расчеты по возмещению материального ущерба» и др.

На субсчете 73-1 отражаются расчеты с работниками организации по предоставленным им займам. Например, на индивидуальное и кооперативное жилищное строительство, приобретение или строительство садовых домиков и благоустройство садовых участков, обзаведение домашним хозяйством и др.

По дебету счета 73 отражается сумма предоставленного работнику организации займа в корреспонденции со счетами 50 «Касса» или 51 «Расчетные счета».

На сумму платежей, поступивших от работника заемщика, счет 73 кредитуется в корреспонденции со счетами 50, 51, 70 (в зависимости от принятого порядка платежа).

На субсчете 73-2 учитываются расчеты по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба.

В дебет счета 73 суммы, подлежащие взысканию с виновных лиц, относятся с кредита счетов 94 Недостачи и потери от порчи ценностей и 98 «Доходы будущих периодов» (за недостающие товарно-материальные ценности), 28 «Брак в производстве» (за потери от брака продукции) и др.

По кредиту счета 73

- учета денежных средств — на суммы внесенных платежей;

- 70 — на суммы удержаний из сумм по оплате труда;

- 94 — на суммы списанных недостач при отказе во взыскании ввиду необоснованности иска.

Аналитический учет ведется по каждому работнику организации.

Счет 73 проводки

Компенсация за автомобиль

Если сотрудники используют личный транспорт в интересах компании и за это компания ежемесячно начисляет компенсацию, начисления надо учитывать на счете 73.

На счете 70 компания отражает расчеты по зарплате, премиям, пособиям и т. д. Начисления, которые не связаны с оплатой труда, надо отражать на счете 73. Проводки следующие:

Дебет 20 (23, 25, 26, 44, 91) Кредит 73

— компенсация за использование личного транспорта.

Если отражать выплату на счете 70

, есть риски. Компенсация не облагается взносами и НДФЛ (письма Минфина России от 20.04.2015 № 03-04-06/22274, Минтруда России от 13.11.2015 № 17–3/В-542). Но если налоговики или ревизоры из фонда увидят лишние суммы на счете 70, могут доначислить налог и взносы. Отбиться от таких претензий иногда получается только в суде (постановление Второго арбитражного апелляционного суда от 23.07.2015 № 02АП-5641/2015).Излише выданная зарплата

Если компания начислила сотрудникам зарплату за прошлый месяц, удержала с нее НДФЛ, но сумму за вычетом налога по ошибке перечислила работнику дважды, излишне выданную сумму в бухгалтерском учете надо отразить на счетах 73 или 76.

Для учета зарплаты используют счет 70. При начислении и выдаче денег сотрудникам надо сделать проводки:

Дебет 20, 26, 44 Кредит 70

— начислена зарплата за месяц;

Дебет 70 Кредит 51

— зарплата перечислена на карту сотруднику.

Ошибочно выплаченную сумму необходимо отразить в учете, даже если работник сразу вернет ее в кассу. Ведь деньги были списаны со счета компании. А значит, в учете надо показать эти операции (ст. 5 Федерального закона от 06.12.2011 № 402-ФЗ). Счет 70 не используется, поскольку сумма, которую вы перечислили второй раз, не считается зарплатой. Для учета подойдет 73 — на нем надо отражать все расчеты с персоналом, кроме зарплатных. Также можно использовать 76. Проводки следующие:

Дебет 73 (76) Кредит 50, 51

— отражены суммы, выданные работнику по ошибке;

Дебет 50 Кредит 73 (76)

— возвращена излишне выданная сумма.

Оплата сотовой связи персоналу

Компания оплачивает сотрудникам безлимитную сотовую связь. Некоторые из них пользуются дополнительными услугами, которые не входят в пакет. Стоимость услуг на основании заявлений сотрудников удерживается из их зарплаты. Но мобильный оператор выставляет документы на всю сумму.

Дополнительные услуги сотового оператора надо отразить по дебету счета 73 «Расчеты с персоналом по прочим операциям».

Оплата сотовой связи — это расходы по обычным видам деятельности (п. 5 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н). Отнести к расходам надо не всю стоимость услуг, а только ту часть, которую не будут возмещать работники.

Всю задолженность перед оператором связи надо отразить по кредиту счета 60. При этом стоимость услуг безлимитной связи, которые входят в пакет, надо списать на счета учета затрат. А стоимость дополнительных услуг, которую возмещают ваши сотрудники, можно отнести на счет 73. На основании детализированного счета на услуги и счета-фактуры в бухгалтерском учете надо сделать записи:

Дебет 26 (20, 25, 44) Кредит 60

— учтены в затратах услуги сотового оператора в размере стоимости безлимитного тарифа;Дебет 19 Кредит 60

— отражен НДС по стоимости безлимитного тарифа;

Дебет 73 Кредит 60

— отражена задолженность работника за дополнительные услуги.

Начисленную зарплату по заявлению сотрудника надо уменьшить на стоимость дополнительных услуг. В учете делают запись:

Дебет 70 Кредит 73

— погашена задолженность работника за дополнительные услуги.

Оплата рекламы из средств сотрудника

Компания оплатила рекламу в интернете из средств с мобильного телефона сотрудника и возместила ему затраты. После того, как от контрагента были получены договор, акт и счет-фактура на оказанную услугу, расходы списали.

Работник оплатил со своего мобильного телефона услугу, которую контрагент оказал компании. Деньги сотруднику заранее не выдавали. А значит, после оплаты у компании возникла задолженность перед работником. Расчеты с сотрудниками по прочим операциям отражают на счете 73. Проводки следующие:

Дебет 44 Кредит 60

— отражены расходы на рекламу в интернете;

Дебет 60 Кредит 73

— погашена задолженность перед поставщиком со счета мобильного телефона сотрудника организации;

Дебет 73 Кредит 50, 51

— компания возместила сотруднику потраченные деньги.

Чтобы компенсировать работнику потраченные деньги, у него стоит взять заявление о возмещении расходов. К нему работник должен приложить детализацию расходов от оператора связи. Этот документ подтвердит оплату.

Оплата проезда персоналу

Если компания оплачивает сотрудникам проезд, например, к месту учебы и обратно, в бухгалтерском учете используется счет 73.

Работник, который учится заочно, имеет право на оплату работодателем проезда к месту учебы и обратно один раз в учебном году (ч. 3 ст. 173 ТК РФ). Компенсация стоимости проезда не является оплатой труда. Поэтому для счет 70 здесь не подходит.

Выданные сотруднику деньги из кассы надо отражать по дебету счета 73 и кредиту 50. А начисленные суммы компенсации необходимо учесть по дебету счетов затрат (20, 25, 44 и т. п.) и кредиту 73. Стоимость проезда также можно списать в расходах по прибыли (п. 13 ст. 255 НК РФ). Поэтому налоговые разницы в учете не возникают.

www.gazeta-unp.ru

Счет 73 Расчеты с персоналом по прочим операциям Раздела 6. Плана счетов бухгалтерского учета РБ

Счет 73 «Расчеты с персоналом по прочим операциям» предназначен для обобщения информации о расчетах с работниками, кроме расчетов по оплате труда, расчетов по выплате работникам дивидендов и других доходов от участия в уставном фонде организации, расчетов с подотчетными лицами.

Внесение виновными лицами денежных средств в погашение задолженности отражается по дебету счетов 50 «Касса», 51 «Расчетные счета» и кредиту субсчета 73-2 «Расчеты по возмещению ущерба». Удержание сумм из заработной платы виновных лиц в погашение задолженности отражается по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту субсчета 73-2 «Расчеты по возмещению ущерба».

Аналитический учет по счету 73 «Расчеты с персоналом по прочим операциям» ведется по каждому работнику.

Счет 73 «Расчеты с персоналом по прочим операциям» имеет следующие субсчета:

| 73-1 | Расчеты по предоставленным займам |

| 73-2 | Расчеты по возмещению ущерба |

Счет 73 «Расчеты с персоналом по прочим операциям» корреспондирует со счетами:

по дебету

28 «Брак в производстве» 29 «Обслуживающие производства и хозяйства» 50 «Касса» 51 «Расчетные счета» 52 «Валютные счета» 57 «Денежные средства в пути» 62 «Расчеты с покупателями и заказчиками» 68 «Расчеты по налогам и сборам» 69 «Расчеты по социальному страхованию и обеспечению» 71 «Расчеты с подотчетными лицами» 76 «Расчеты с разными дебиторами и кредиторами» 79 «Внутрихозяйственные расчеты» 91 «Прочие доходы и расходы» 94 «Недостачи и потери от порчи имущества»по кредиту

41 «Товары» 50 «Касса» 51 «Расчетные счета» 52 «Валютные счета» 70 «Расчеты с персоналом по оплате труда» 76 «Расчеты с разными дебиторами и кредиторами» 91 «Прочие доходы и расходы» 94 «Недостачи и потери от порчи имущества»Другие счета раздела 6

Счет 60. Расчеты с поставщиками и подрядчиками Счет 62. Расчеты с покупателями и заказчиками Счет 63. Резервы по сомнительным долгам Счет 65. Отложенные налоговые обязательства Счет 66. Расчеты по краткосрочным кредитам и займам Счет 67. Расчеты по долгосрочным кредитам и займам Счет 68. Расчеты по налогам и сборам Счет 69. Расчеты по социальному страхованию и обеспечению Счет 70. Расчеты с персоналом по оплате труда Счет 71. Расчеты с подотчетными лицами Счет 73. Расчеты с персоналом по прочим операциям Счет 75. Расчеты с учредителями Счет 76. Расчеты с разными дебиторами и кредиторами Счет 77. Расчеты по прямому страхованию и перестрахованию Счет 79. Внутрихозяйственные расчеты

kodeksy-by.com

Счет 73 «Расчеты с персоналом по прочим операциям» характеристика и корреспонденция

Характеристика счета 73 «Расчеты с персоналом по прочим операциям» согласно инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации.Счет 73 «Расчеты с персоналом по прочим операциям» предназначен для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами.

К счету 73 «Расчеты с персоналом по прочим операциям» могут быть открыты субсчета:

- 73-1 «Расчеты по предоставленным займам»;

- 73-2 «Расчеты по возмещению материального ущерба» и др.

По дебету счета 73 «Расчеты с персоналом по прочим операциям» отражается сумма предоставленного работнику организации займа в корреспонденции со счетом 50 «Касса» или 51 «Расчетные счета».

На сумму платежей, поступивших от работника заемщика, счет 73 «Расчеты с персоналом по прочим операциям» кредитуется в корреспонденции со счетами 50 «Касса», 51 «Расчетные счета», 70 «Расчеты с персоналом по оплате труда» (в зависимости от принятого порядка платежа).

На субсчете 73-2 «Расчеты по возмещению материального ущерба» учитываются расчеты по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба.

В дебет счета 73 «Расчеты с персоналом по прочим операциям» суммы, подлежащие взысканию с виновных лиц, относятся с кредита счетов 94 «Недостачи и потери от порчи ценностей» и 98 «Доходы будущих периодов» (за недостающие товарно-материальные ценности), 28 «Брак в производстве» (за потери от брака продукции) и др.

По кредиту счета 73 «Расчеты с персоналом по прочим операциям» записи производятся в корреспонденции со счетами: учета денежных средств — на суммы внесенных платежей; 70 «Расчеты с персоналом по оплате труда» — на суммы удержаний из сумм по оплате труда; 94 «Недостачи и потери от порчи ценностей» — на суммы списанных недостач при отказе во взыскании ввиду необоснованности иска.

Аналитический учет по счету 73 «Расчеты с персоналом по прочим операциям» ведется по каждому работнику организации.

finsector.com

Счет 02 активный или пассивный: проводки по счету 73

Какие бывают бухгалтерские счета?

4 Сентябрь 2015 lazareva Просмотров:

Счет бухгалтерского учета предназначен для обобщения информации о имеющихся у организации имущества и обязательств. Каждый счет предназначен для отражения сведений об определенном виде имущества или обязательств. Подробнее о том, что такое счет и для чего он нужен можно прочитать в этой статье.

Всего существует 99 счетов, описание которых приведено в Плане счетов. Все 99 счетов делятся на активные, пассивные и активно-пассивные. Об отличительных признаках этих счетов читайте ниже.

АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА

Все бухгалтерские счета можно разделить на активные и пассивные. Первые из них предназначены для учета активов, вторые для учета пассивов.

Следует научиться определять активный счет или пассивный, это поможет правильно выполнять проводки.

Признаки активных счетов:

- по дебету записывается увеличение актива, по кредиту — уменьшение;

- сальдо всегда дебетовое.

Пример: сч. 10 «Материалы» — поступают материалы в дебет, списываются с кредита.

Какие бывают бухгалтерские счета?

Конечное сальдо по сч.10 показывает, сколько материалов осталось на конец месяца на складе, это число не может быть отрицательным, поэтому всегда будет находиться по дебету.

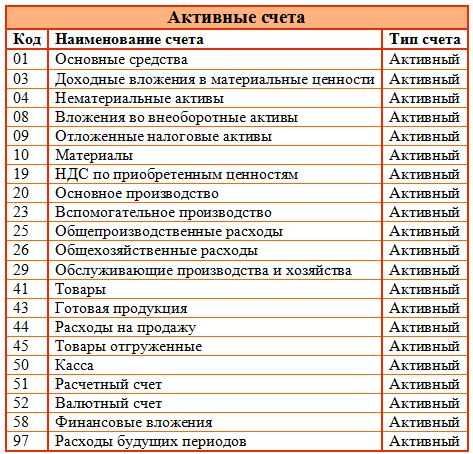

Другие примеры активных счетов:

- 50 «Касса»;

- 51 «Расчетный счет»;

- 01 «Основные средства»;

- 04 «Нематериальные активы» и др.

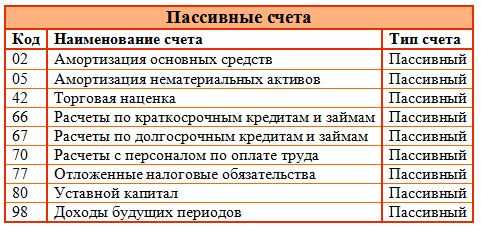

Признаки пассивных счетов:

- по дебету записывается уменьшение пассива, по кредиту — увеличение пассива;

- сальдо на конец месяца всегда кредитовое.

Пример: сч.66 «Расчеты по краткосрочным займам» предназначен для учета взятых кредитов сроком менее 1 года. Получение кредита (увеличение пассива) отражается по кредиту, возврат кредита (уменьшение пассива) — по дебету.

Другие примеры пассивных счетов:

- 02 «Амортизация основных средств»;

- 05 «Амортизация нематериальных активов»;

- 42 «Торговая наценка»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 70 «Расчеты с персоналом по оплате труда»;

- 77 «Отложенные налоговые обязательства»;

- 80 «Уставный капитал»;

- 98 «Доходы будущих периодов».

Читайте также — Формирование учетной политики — скачать пример.

АКТИВНО-ПАССИВНЫЕ СЧЕТА

Существует еще одна категория счетов — активно-пассивные, для которых одновременно выполняются признаки и активных счетов, и пассивных. Они могут иметь как дебетовое, так и кредитовое сальдо.

Пример: счет 60 «Расчеты с поставщиками». По кредиту отражается стоимость полученного от поставщика товара, по дебету — оплата этого товара.

Сч. 60 может вести себя как пассивный при получении товара от поставщика, когда по кредиту отражается увеличение пассива (появление кредиторской задолженности перед поставщиком при получении товара), по дебету отражается уменьшение этого пассива (оплата стоимости товара).

Сч. 60 может вести себя как активный при внесении аванса (предоплаты) поставщику. При это по дебету сч.60 записывается сумма перечисленного аванса (увеличение дебиторской задолженности организации), по кредиту — стоимость отгруженного в счет аванса товара (уменьшение дебиторской задолженности).

Сальдо у счета может быть как дебетовым, так и кредитовым. Дебетовое сальдо будет означать, что поставщик должен отгрузить товар нам, кредитовое сальдо — мы должны оплатить поставленный поставщиком товар.

Примеры активно-пассивных счетов:

- 60 «Расчеты с поставщиками»;

- 62 «Расчеты с покупателями»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 71 «Расчеты с подотчетными лицами» и др.

Полный перечень активных, пассивных и активно-пассивных счетов смотрите в таблице ниже.

Активные счета бухгалтерского учета список:

Пассивные счета бухгалтерского учета список:

Активно-пассивные счета список:

Основные проводки по счету 73 «Расчеты с персоналом по прочим операциям»

| Содержание операции | Документ | Номера корреспондирующих счетов |

| Дебет | Кредит | |

| 1. Выдана работникам форменная одежда в рассрочку платежа | карточка учёта спецодежды | |

| 2. Сумма потерь от брака отнесена за счёт виновных лиц | распоряжение руководителя | |

| 3. Отражена выручка от реализации продукции (работ, услуг) работниками предприятия | накладная | 90-1 |

| 4. Выплачен из кассы заём работнику предприятия | расходный кассовый ордер | |

| 5. То же по безналичному расчёту | платёжное поручение | 51, 52 |

| 6. Выданы работникам денежные документы | книга учёта | 50-3 |

| 7. Отражены суммы по добровольному страхованию работников организации | расчёт, ведомость | 76-1 |

| 8. Суммы необоснованных расходов подотчётных средств отнесены за счёт подотчётных лиц | распоряжение руководителя | |

| 9. Списана на убытки задолженность работника безнадёжная к взысканию | распоряжение руководителя | 91-2 |

| 10. Отражен возврат займа работником предприятия | приходный кассовый ордер | |

| 11. Согласно расчёту доля затрат включена в сумму материального ущерба, предъявленного виновному лицу | расчёт | 23,25,26 |

| 12. Отражены суммы, подлежащие удержанию с виновных лиц | распоряжение руководителя | |

| 13. Списаны суммы недостач при отказе судом во взыскании | решение суда | |

| 14. Погашение задолженности по кредитам банков за счёт работников | распоряжение руководителя | 66, 67 |

Таблица 13

Основные проводки по счету 76 «Расчеты с разными дебиторами и кредиторами»

| Содержание операции | Документ | Номера корреспондирующих счетов | |

| Дебет | Кредит | ||

| 1. Отражено приобретение материальных ценностей у других организаций | Накладная | ||

| 2. Отражена стоимость услуг сторонних организаций | Акт выполненных работ | 20,23,25, | |

| 3. Отражается сумма НДС | Счет-фактура | ||

| 4. Отражена стоимость услуг по исправлению брака | Акт | ||

| 5. Поступили товары от разных организаций | Накладная | ||

| 6. Поступили средства от дебиторов в погашение задолженности | Выписка банка, платежное поручение | 51,52 | |

| 7. Погашена кредиторская задолженность | Выписка банка, платежное поручение | 50,51,52, | |

| 8. Отражены суммы, оплаченные за счет кредитов банков | Выписка банка | 66,67 | |

| 9. Отражена стоимость транспортных услуг сторонних организаций, связанных со сбытом продукции. | Товарно-транспортная накладная | ||

| 10. Отражены расчеты по претензии к поставщику | 76-2 | ||

| 11. Отражена депонированная заработная плата | Расчетная ведомость | 76-4 | |

| 12. Отражены подлежащие получению дивиденды | Расчет | 76-3 | 91-1 |

Таблица 14

Основные проводки по счету 70 «Расчёты с персоналом по оплате труда»

| № п/п | Содержание хозяйственных операций | Корреспондирующие счета |

| Дебет | Кредит | |

| 1. | Начислена оплата труда работникам основного производства | |

| 2. | Начислена оплата труда работникам вспомогательных производств | |

| 3. | Начислена оплата труда работникам, занятым обслуживанием производства | |

| 4. | Начислена оплата труда управленческому персоналу организации | |

| 5. | Начислена оплата труда работникам, занятым исправлением брака | |

| 6. | Начислена оплата труда работникам обслуживающих производств и хозяйств | |

| 7. | Начислена оплата труда работникам, занятым в торговой деятельности или в операциях по продаже готовой продукции | |

| 8. | Выплачена из кассы заработная плата работникам | |

| 9. | Перечислена с расчетного счета заработная плата | |

| 10. | Удержан налог на доходы физических лиц из заработной платы работников | 68-3 |

| 11. | Отражена задолженность работников за путевки, полученные за счет фонда социального страхования | 69-1 |

| 12. | До истечения срока представления авансового отчета выданные работнику суммы зачтены в счет заработной платы | |

| 13. | Сумма материального ущерба удержана из заработной платы работника | 73-2 |

| 14. | Начислены работникам пособия за счет средств социального страхования (например, пособия по временной нетрудоспособности) | 69-1 |

| 15. | Начислены дивиденды учредителям (участникам), являющимся сотрудниками организации | |

| 16. | Начислены отпускные суммы и ежегодное вознаграждение за выслугу лет за счет ранее созданных резервов |

Таблица 15

Основные проводки по счету 01 «Основные средства»

| № п/п | Содержание хозяйственных операций | Корреспонди-рующие счета | |

| Дебет | Кредит | ||

| Поступление основных средств | |||

| 1. | Отражена стоимость приобретенного объекта ОС согласно расчетным документам поставщика (без учета НДС) | 08-4 | |

| 2. | Отражена сумма НДС со стоимости объекта ОС | 19-1 | |

| 3. | Произведена оплата поставщику за объект ОС (включая НДС) | ||

| 4. | Объект ОС принят к учету по первоначальной стоимости (в сумме фактических затрат) | 08-4 | |

| 5. | Предъявлена к вычету сумма НДС, уплаченная по принятому на учет объекту ОС | 68-1 | 19-1 |

| 6. | Отражена стоимость объекта основных средств, поступившего в счёт вклада в уставный капитал (в денежной оценке, согласованной учредителями организации) | 08-4 | 75-1 |

| 7. | Принят к учёту поступивший объект основных средств по первоначальной стоимости | 08-4 | |

| Начисление амортизации | |||

| 8. | Начислена амортизация по объекту ОС, используемому при строительстве объекта хозяйственным способом | 08-3 | |

| 9. | Начислена амортизация по объекту ОС, используемому в производстве (при выполнении работ, оказании услуг) | 20,23,25, 26,29 | |

| 10. | Начислена амортизация по объекту ОС, переданному в аренду | ||

| Списание основных средств | |||

| 11. | Списана первоначальная стоимость объекта ОС при его ликвидации | 01-2 | 01-1 |

12.02 счет – активный или пассивный | Списана сумма амортизации, начисленная по объекту ОС на дату списания | 01-2 | |

| 13. | Приняты к учету материалы и запасные части, оставшиеся после списания объекта ОС (по рыночной цене на дату списания) | 91-1 | |

| 14. | Определен финансовый результат (прибыль) от ликвидации объекта ОС (в составе конечного финансового результата) | 91-9 | |

| Продажа основных средств | |||

| 15. | Отражена продажная стоимость объекта ОС (включая НДС) | 91-1 | |

| 16. | Отражена сумма НДС от продажной стоимости объекта ОС | 91-2 | 68-1 |

| 17. | Списана первоначальная стоимость проданного объекта ОС | 01-2 | 01-1 |

| 18. | Списана сумма амортизации, начисленная по объекту ОС к моменту продажи | 01-2 | |

| 19. | Списана остаточная стоимость проданного объекта ОС | 91-2 | 01-2 |

| 20. | Определён финансовый результат (прибыль) от продажи объекта ОС (в составе конечного финансового результата) | 91-9 | |

| 21. | Получена оплата за проданный объект ОС (включая НДС) |

Таблица 16

Основные проводки по счёту 10 «Материальные запасы»

| № п/п | Содержание операции | Номера корреспондирующих счетов | |

| Дебет | Кредит | ||

| 1. | Поступили материальные ценности от поставщиков | ||

| 2. | Отражён НДС за поступившие материалы | ||

| 3. | Отпущены в производство материальных ценности | 20,23,25,26 | |

| 4. | Отражена недостача материалов в пределах норм естественной убыли, выявленная при инвентаризации | ||

| 5. | Списана на затраты на производство (расходы на продажу) стоимость недостающих материалов в пределах норм естественной убыли | 20, 23, …,44 | |

| 6. | Фактическая сумма ущерба отнесена на виновное лицо | 73-2 | |

| 7. | Отражено превышение суммы ущерба, подлежащей взысканию с виновного лица, над фактической суммой ущерба | 73-2 | 98-4 |

| 8. | Внесены денежные средства виновным лицом в погашении задолженности по возмещению ущерба | 73-2 | |

| 9. | Учтена в составе внереализационных доходов положительная разница между суммой ущерба, подлежащей взысканию с виновного лица, и фактической суммой ущерба | 98-4 | 91-1 |

| 10. | Определён финансовый результат (прибыль) (в составе конечного финансового результата) | 91-9 |

Таблица 17

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

Счет 69 проводки

Счет 73 «Расчеты с персоналом по прочим операциям»

Счет 73 «Расчеты с персоналом по прочим операциям» предназначен для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами.

К счету 73 «Расчеты с персоналом по прочим операциям» могут быть открыты субсчета:

73-1 «Расчеты по предоставленным займам»;

73-2 «Расчеты по возмещению материального ущерба» и др.

На субсчете 73-1 «Расчеты по предоставленным займам» отражаются расчеты с работниками организации по предоставленным им займам (например, на индивидуальное и кооперативное жилищное строительство, приобретение или строительство садовых домиков и благоустройство садовых участков, обзаведение домашним хозяйством и др.).

По дебету счета 73 «Расчеты с персоналом по прочим операциям» отражается сумма предоставленного работнику организации займа в корреспонденции со счетом50 «Касса» или 51 «Расчетные счета».

На сумму платежей, поступивших от работника-заемщика, счет 73 «Расчеты с персоналом по прочим операциям» кредитуется в корреспонденции со счетами 50 «Касса», 51 «Расчетные счета», 70 «Расчеты с персоналом по оплате труда» (в зависимости от принятого порядка платежа).

На субсчете 73-2 «Расчеты по возмещению материального ущерба» учитываются расчеты по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба.

В дебет счета 73 «Расчеты с персоналом по прочим операциям» суммы, подлежащие взысканию с виновных лиц, относятся с кредита счетов 94 «Недостачи и потери от порчи ценностей» и 98 «Доходы будущих периодов» (за недостающие товарно-материальные ценности), 28 «Брак в производстве» (за потери от брака продукции) и др.

По кредиту счета 73 «Расчеты с персоналом по прочим операциям» записи производятся в корреспонденции со счетами: учета денежных средств — на суммы внесенных платежей; 70 «Расчеты с персоналом по оплате труда» — на суммы удержаний из сумм по оплате труда; 94 «Недостачи и потери от порчи ценностей» — на суммы списанных недостач при отказе во взыскании ввиду необоснованности иска.

Аналитический учет по счету 73 «Расчеты с персоналом по прочим операциям» ведется по каждому работнику организации.

Счет 73 «Расчеты с персоналом по прочим операциям» корреспондирует со счетами:

| по дебету | по кредиту |

| 23 Вспомогательные производства 28 Брак в производстве 29 Обслуживающие производства и хозяйства 50 Касса 51 Расчетные счета 52 Валютные счета 57 Переводы в пути 62 Расчеты с покупателями и заказчиками 69 Расчеты по социальному страхованию и обеспечению 71 Расчеты с подотчетными лицами 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 81 Собственные акции (доли) 84 Нераспределенная прибыль (непокрытый убыток) 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 98 Доходы будущих периодов 99 Прибыли и убытки | 41 Товары 50 Касса 51 Расчетные счета 52 Валютные счета 70 Расчеты с персоналом по оплате труда 76 Расчеты с разными дебиторами и кредиторами 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 99 Прибыли и убытки |

Описание счета 73.03 Расчеты по прочим операциям

Счет 73.03 Расчеты по прочим операциям используют для отражения расчетов с персоналом по прочим операциям. К операциям, отражаемым по счету, относят нетипичные выплаты и начисления в пользу сотрудников, а также прочие удержания с зарплаты работников.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

Используется с целью:

- удержания подотчетных сумм, если они не могут быть списаны из заработной платы работника;

- выплаты сотруднику денежных компенсаций за использование личного имущества для рабочих целей;

- списания затрат или потерь от брака;

- отражения долговой суммы от продажи работнику форменной одежды;

- учета суммы, требуемой к возврату, за проданное организацией работнику недвижимое имущество или оказанные услуги.

Счет 73.03 Расчеты по прочим операциям является АктивноПассивным.

Активные счета — это счета бухгалтерского учета, предназначенные для учета состояния, движения и изменения хозяйственных средств по их видам. На активных счетах отображена информация о средствах (в денежном эквиваленте), которые имеются в распоряжении организации, это могут быть банковские счета, имущество на складе и в эксплуатации.

Пассивные счета — счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения источников средств предприятия.

На пассивных счетах отображаются операции, изменяющие сумму средств предприятия (активов предприятия), а также операции, изменяющие состав долгов (перемещение средств между двумя пассивными счетами, например удержание налогов из зарплаты). Они предназначены для учета обязательств компании перед партнерами, сотрудниками или государством.

Аналитика по счету 73.03 Расчеты по прочим операциям

| Субконто | Суммовой учет | Только обороты | Учет в валюте |

| Работники организаций | Да | Нет | Да |

Использование счета 73.03 Расчеты по прочим операциям

Дт 73.03 Кт 28 Начисление возмещения на покрытие потерь от брака на виновных физических лиц

Дт 73.03 Кт 50 Выплата компенсации работнику

Дт 73.03 Кт 94 Недостача отнесена на виновное лицо

Дт 73.03 Кт 10.09 Отражение списания 50% стоимости форменной одежды, выданной работнику

Дт 73.03 Кт 50.03 Выдача путевок работникам организации за полную стоимость или с частичной оплатой (в части денежных средств, внесенных работником)

Дт 41 Кт 73.03 Принятие к учету товаров, возмещенных физическими лицами

Дт 50 Кт 73.03 Внесено в кассу виновным лицом в погашении недостачи

Дт 91.02 Кт 73.03 начислена компенсация за задержку зарплаты

Интересные статьи

obd2bluetooth.ru