Как происходит возмещение НДС и кому вообще это нужно?

Каким видят возмещение НДС участники рынка, то есть субъекты различных форм собственности? Одни оценивают его как важнейший источник, обеспечивающий наполнение государственного бюджета, другие же утверждают, что эта категория не совсем адаптирована к реалиям отечественного бизнеса. Другими словами, последние настаивают на том, что существуют весьма серьезные проблемы с уплатой и возвращением упомянутого налога.

Что же такое возмещение ндс? Это возврат определенной части финансовых средств, которые были перечислены в виде одноименного сбора сверх необходимого. Потребность такого возврата возникает у многих плательщиков. Но безусловными рекордсменами в этом деле являются лизинговые компании, а также организации, принимающие участие вразличного рода экспортно-импортных операциях.

Что же такое возмещение ндс? Это возврат определенной части финансовых средств, которые были перечислены в виде одноименного сбора сверх необходимого. Потребность такого возврата возникает у многих плательщиков. Но безусловными рекордсменами в этом деле являются лизинговые компании, а также организации, принимающие участие вразличного рода экспортно-импортных операциях.

О трудностях

Какими главными трудностями характеризуется возмещение НДС из бюджета? Здесь в первую очередь мы говорим о налоговых проверках. Соответствующие фискальные органы, принимая декларации с просьбой вернуть лишнее, в большинстве случаев инициируют проверку деятельности просящего. Данное деяние представляется весьма логичным: какое же государство захочет расставаться со средствами, уже перечисленными в бюджет? Проверки инициируются с целью удостовериться, что декларация предприятия правомерна и обоснованна. Заодно необходимо проверить, а чисто ли оно перед законом.  Соответственно, любая организация, выступившая с заявлением о возврате, должна приготовить (или же привести в полный порядок) всю свою финансовую и бухгалтерскую отчетность, договора и так далее. В противном случае, любой найденный налоговиками огрех не то что возмещение НДС аннулирует, но еще и станет причиной наложения дополнительных штрафных санкций со стороны государства. Вот уж с этим у него точно, как говорится, не заржавеет.

Соответственно, любая организация, выступившая с заявлением о возврате, должна приготовить (или же привести в полный порядок) всю свою финансовую и бухгалтерскую отчетность, договора и так далее. В противном случае, любой найденный налоговиками огрех не то что возмещение НДС аннулирует, но еще и станет причиной наложения дополнительных штрафных санкций со стороны государства. Вот уж с этим у него точно, как говорится, не заржавеет.

В зоне особого внимания со стороны упомянутых контролирующих органов находятся лизинговые компании. Перед ними очень часто встает вопрос возврата рассматриваемого типа налога. Дело в том, что свои доходы каждая из таких компаний получает в долгосрочном периоде, а налог на добавленную стоимость обязана платить сразу. Отсюда и возникновение соответствующие потребности. ФНС очень внимательно изучает поданные такими организациями декларации, потому что небезосновательно полагает: многие лизингодатели умышленно занижают показатель своего дохода.  Соответственно, получение такими деятелями возмещения не является обоснованным.

Соответственно, получение такими деятелями возмещения не является обоснованным.

Об экспорте

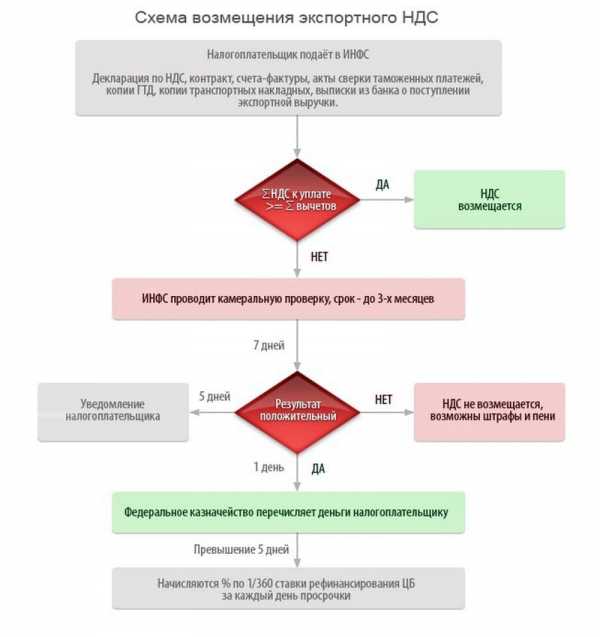

Отдельного рассмотрения заслуживает возмещение НДС при экспорте. А все потому, что отечественное законодательство в этой области характеризуется некоей размытостью формулировок и определений, которые порождают массу вопросов и сложностей. В результате противостояния субъектов бизнеса и государства, решение о том, будет ли возмещение НДС или нет, решает арбитражный суд. Что же касается порядка возвращения финансовых средств, то процедура стандартная. Сначала организация подает декларацию. После чего производится камеральная проверка ее деятельности, по итогам которой выносится решение о возможности или невозможности возврата. Примечательно, что это может быть либо перечисление лишних средств на расчетный счет фирмы, либо зачет уплаченного на будущие налоговые периоды.

fb.ru

Как и в каких случаях возвращается НДС — порядок возмещения?

Как возвращается НДС? Информация об этом присутствует в НК РФ, однако в законе она распределена по тексту и носит вид норм и положений. В материале приведена поэтапная схема, придерживаясь которой, каждый налогоплательщик сможет правильно подать документы и в конечном счете возместить этот налог.

Что такое возврат НДС?

Какие существуют схемы возмещения НДС?

Как достигается гарантия возврата НДС?

Оформление НДС к возврату — итоги

Что такое возврат НДС?

НК РФ предусматривает, что каждый, кто платит НДС, вправе претендовать на возврат сумм этого налога, ранее внесенных в государственный бюджет. Однако, чтобы осуществилось возвращение НДС

Размер вычетов по налогу должен превысить сумму НДС, которая начислена для внесения в бюджет.

Плательщик налога должен представить в налоговый орган достоверную информацию о необходимой сумме к возврату.

Какие существуют схемы возмещения НДС?

В результате анализа нормативных документов и инструкций ФНС получается следующая схема возврата НДС (поэтапно). Она носит общий для всех налогоплательщиков характер, а изменения могут быть только при отрицательных результатах камеральной проверки.

1. Представляем налоговую декларацию и указываем нужную для возврата сумму НДС.

Плательщик налога готовит отчет по НДС и представляет его в налоговую инспекцию. В декларации указывается, что требуется вернуть из бюджета определенную сумму налога.

2. Налоговики проводят камеральную проверку представленных данных.

Это контрольное мероприятие инспекторы должны провести за 3 месяца. Такой срок установлен нормами, содержащимися в п. 1 ст. 176, ст. 88 НК РФ. Как правило, ИФНС в ходе проверки запрашивает пакет документов, требующихся для подтверждения отчетных данных, формирующих сумму возврата. О том, что такое право у налоговиков есть, можно узнать из п. 8 ст. 88 НК РФ, письма ФНС России от 22.08.2014 № СА-4-7/16692 и п. 25 постановления пленума ВАС РФ от 30.07.2013 № 57.

3. Налоговики представляют акт камералки.

В этом документе специалисты инспекции указывают, обнаружены ли нарушения и перечисляют их (если есть). Всё делается согласно п. 3 ст. 176 НК РФ, ст. 100 НК РФ. Акт проверки вручается налогоплательщику.

Если нарушений не найдено, налоговая инспекция переходит к 7-му этапу данной схемы.

4. Представляем возражения на акт налоговой инспекции.

Налогоплательщик может не согласиться с выводами инспекторов, изложенными в акте камералки. Такое несогласие в соответствии с п. 6 ст. 100 НК РФ оформляется в виде письменных возражений на представленный акт. На оформление и подачу возражений дается 30 дней.

5. Налоговая инспекция решает окончательно, возвращать налог или отказать в этом.

Налоговики на протяжении 10 дней, согласно нормам ст. 101 НК РФ, исследуют аргументы налогоплательщика в пользу возврата, а затем принимают окончательное решение: предоставить возврат или отказать в этом (п. 3 ст. 176 НК РФ). Извещение о вердикте выдается налогоплательщику в 5-дневный срок (п. 9 ст. 176 НК РФ).

Решение о возврате может быть принято и по части заявленной суммы.

Если у налогоплательщика есть недоимка по этому налогу или другим федеральным налогам, то принимается решение о зачете.

При наличии недоимки налогоплательщик будет вынужден пройти 6-й этап этой схемы.

Если задолженности нет, то можно перейти к 8-му этапу.

6. Налоговая инспекция производит зачет НДС и погашает задолженность по нему полностью или частично.

Зачет налоговый орган производит уже без участия налогоплательщика. Пени не начисляются, если долг сформировался за время, прошедшее с момента подачи декларации до момента зачета НДС. Правда, такое возможно при превышении заявленной суммы налога над суммой недоимки.

Но может так случиться, что долг по налогу будет больше, чем НДС к возврату. Тогда налогоплательщику придется погашать образовавшуюся разницу.

7. Налоговая инспекция решает, что нарушений нет и надо возвращать заявленную сумму.

Налоговикам на принятие такого вердикта дается не более 7 дней.

8. Налоговая инспекция документально оформляет возврат.

Если в ходе камеральной проверки не найдены нарушения или задолженности не осталось после проведения всех мероприятий по зачетам и списаниям, оформляется поручение на возврат, которое направляется в казначейство. Данная процедура предусмотрена нормами, содержащимися в абз. 1 п. 8 ст. 176 НК РФ.

9. НДС переводится из казначейства на расчетный счет компании или ИП.

С момента получения поручения от налоговой инспекции казначейству дается 5 дней на перечисление средств на расчетный счет налогоплательщика. Одновременно об этом событии уведомляется и налоговая инспекция.

Как только средства поступили, процедура считается завершенной.

Может так случиться, что возврат НДС длился более установленного времени. Тогда налогоплательщик вправе претендовать на пени, которые начисляются на возвращаемую сумму с 12-го дня после окончания камералки. Эта процедура определена в п. 10 ст. 176 НК РФ.

Тогда завершение всего процесса произойдет лишь после окончательного получения на счет налогоплательщика долгов по процентам.

Как достигается гарантия возврата НДС?

Чтобы получить возврат по НДС гарантированно, недостаточно того, чтобы сумма к вычету превышала начисленный налог. Для полной гарантии надо правильно оформить документы, достойно пройти камеральную проверку и соблюсти все установленные законом сроки.

Оформление НДС к возврату — итоги

Представленная последовательность этапов выведена из налоговой практики и законодательства РФ. Однако при возникновении судебных споров, когда налогоплательщик вынужден доказывать свое право на возврат, она может усложниться.

buhnk.ru

Возврат НДС для юридических лиц: документы и правила 2018

Предприниматели и организации, которые являются плательщиками НДС, могут требовать от государства возврат НДС. Действие это происходит, когда по окончании отчетного периода у декларанта сумма вычетов НДС больше, чем сумма начисленного налога.

Важно помнить, чтобы факт возврата НДС был обнаружен, необходимо пройти всю процедуру, которая установлена законодательно.

Как вернуть НДС — этапы

Чтобы произвести возмещение НДС, необходимо пройти ряд этапов и доказать законность процедуры:

- Для начала подаём декларацию в налоговую для возврата НДС. Налоговики устанавливают камеральную проверку, которая длится три месяца. Во время проверки НИ может потребовать предоставление дополнительных документов. Если были выявлены нарушения, то пишем претензию по выявлению нарушения. Документ отправляют в налоговый орган в течение 1 месяца.

- Если нарушения не были выявлены, налоговый орган в течение семи дней выставляет решение о невыявлении нарушения. НДС возвращается декларанту, если у того нет пени, штрафов и недоимок.

- Налог перечисляется на расчётный счет налогоплательщика в течение пяти рабочих дней.

- Если НДС был перечислен не вовремя, то налогоплательщик обязан получить компенсацию. Если же и проценты за несвоевременную выплату НДС не были вовремя перечислены, то в течение трех рабочих дней НО принимает решение о перечислении оставшихся процентов.

В принципе, сама по себе схема проста, главное, пройти всю камеральную проверку. Законные действия в процессе предпринимательской деятельности помогут вернуть причитающий вычет обратно. Это схема возврата для индивидуальных предпринимателей. Но для того чтобы произвести возврат НДС юридическим лицам, схема та же. Если бизнесмен является налоговым агентом, то он вправе требовать у государства причитающийся вычет.

Часто ФНС, ссылаясь на формальные условия, старается отказать в праве воспользоваться возвратом НДС, поэтому подобные процессы часто рассматривают в суде.

Сама процедура возврата НДС прописана в ст.176 НК РФ. На бумагах все это выглядит очень просто и доступно. Но в действительности приходится пройти массу сложных этапов и доказать своё право на возврат НДС налоговой.

Что сделать, чтобы повысить шанс возраста НДС?

Ваша организация занимается реализацией или ввозом товаров, при приобретении вы уже платите в бюджет налог в определённой ставке. Если случилось так, что налог в реализации товаров больше, то вам придётся заплатить в бюджет. Если же меньше, то государство обязано сделать вам возврат НДС.

На усмотрение налогового органа вычет может быть как отправлен на расчётный счёт налогоплательщика, так и пойти в счёт будущих налогов. Сама сумма засчитывается в течение трех месяцев.

Нужно помнить, что налоговики, стараясь не возвращать причитающийся вам НДС, предпринимают все действия: проверяются также и ваших контрагентов, требуют предоставление дополнительных бумаг.

Что же нужно, чтобы получить свои законные вычеты? На словах и бумаге всё довольно просто. На деле же оказывается куда сложнее. Если вы уверены, что в процессе предпринимательской деятельности не нарушали закон, работали с проверенными поставщиками, то по истечении проверки вычет вы всё-таки дождетесь. И всё же, как вернуть НДС? Особенно это касается экспортных товаров, если у вас соблюдены все необходимые условия:

- Товары и услуги должны быть учтены в необходимых журналах.

- Подтверждение того, что вы пересекали границу, — отметка таможенников.

- Все реализованные товары обложены НДС.

- В счёт-фактурах выданных числится этот товар.

- При реализации товара за границу НДС платится на самой границе.

- Если организация арендует помещение, то вычет может быть произведен после оплаты аренды.

Нюансы возврата НДС можно увидеть в следующем видео:

Документы, необходимые для возмещения НДС

Чтобы произвести действия по возмещению или возврату НДС, необходимо также подготовить все документы и предоставить их в налоговый орган. Что же представляют из себя эти документы?

- Заявление по установленному образцу.

- Налоговая декларация, поданная в конце отчётного периода.

- Письмо с просьбой произвести возврат НДС.

- Дополнительные документы.

- Все счета-фактуры.

- Все платежные документы.

- Выписки с титульных листов книг покупок и продаж.

После получения всех документов налоговики направят к вам и контрагентам камеральные проверки, в результате которых не должно быть расхождений. В противном случае процедура возврата положенного НДС может затянуться на долгое время.

Если ваша организация уверена в законности своих действий и действий поставщиков и если у вас имеются все платежные и иные необходимые документы, то можно смело обращаться за возмещением.

В принципе, документы для возмещения что по экспорту, что по внутреннему рынку практически одинаковые. Но экспорт требует еще наличие таможенных отметок и деклараций.

В любом случае ведение бухгалтерии должно в точности соответствовать законодательному уровню. Обязательно должны быть оплачены все счета, аренда, товар и дополнительные расходы, чтобы у налогового органа ни было к вам претензий. Любая зацепка, любая неточность будет поводом для отказа в возврате причитающейся суммы.

В 2017 году не ожидается особых изменений при возмещении НДС. Стандартный пакет документов: счета-фактуры, выписки из банка. В выписках должно быть подтверждение, что деньги на счёт поступали, если это экспортный НДС от иностранного гражданина.

При бартере предоставляется таможенная выписка и сопроводительные документы.

saldovka.com

Возмещение НДС из бюджета

Содержание статьи:

На сегодняшний день возмещение НДС из бюджета — это одна из сложнейших процедур возврата налогов.

Поскольку выполнение данной процедуры не является основной функцией налоговой, то очень часто процесс по возврату затягивается на длительный период времени. Нередки и случаи отказа в возврате, которые связаны с участившимся мошенничеством и необоснованным возмещением налога на добавленную стоимость.

Основные этапы возмещения НДС из государственного бюджета:

- Составление и предоставление декларации, в которой должна быть указана исчисленная сума налога, сумма, что предъявляется к вычету и сумма, исчисленная плательщиком к возмещению. Если по итогам этого документа сумма вычетов превышает размер начисленного НДС, то эта разница подлежит возврату.

- Проведение камеральной проверки для установления обоснованности заявленных налогоплательщиком требований.

- Составление налоговым органом акта проверки, в котором обязательно должны быть зафиксированы все обнаруженные искажения и нарушения. Налогоплательщик может подать в контролирующий орган свои возражения по поводу выявленных проверкой нарушений, а затем и в арбитражный суд, где будет рассмотрена обоснованность вынесенного решения.

- Если проверка не обнаружила нарушений со стороны налогоплательщика, то принимается решение о возмещении НДС.

Возмещение налога на добавленную стоимость при внутренне рыночным операциям в Российской Федерации

Как уже говорилось выше, плательщик вправе претендовать на вычет суммы входного НДС по операциям приобретения для своих производственных потребностей товаров (работ, услуг). Если подлежащая вычету сумма налога больше, чем сумма этого налога, что получена от клиента при реализации товаров, то разница подлежит возвращению из бюджета на протяжении трех месяцев.

Существует ряд требований, которые обеспечивают право применять вычеты по НДС.

Во-первых, товары (работы, услуги), что приобретались, должны быть оприходованы в соответствие с действующим порядком ведения бухучета.

Во-вторых, эти товары, работы, услуги должны приобретаться с целью осуществления предприятием деятельности, облагаемой НДС и оплачены поставщикам.

В-третьих, ООО, претендующее на возврат, должно иметь в наличии правильно оформленные документы, в частности — счета-фактуры.

Совокупность этих условий дает налогоплательщику право на вычет и возмещение НДС.

Возврат при реализации на экспорт

С 2001 года всеми российскими экспортерами НДС (за исключением экспортирующих в страны – участники СНГ природного газа и нефти) исчисляется по ставке ноль процентов. Данная ставка подразумевает, что все суммы налога, имеющие отношение к затратам на производство и реализацию продукции и уплаченные поставщикам, могут быть предъявлены к возмещению. Ст. 165 НК РФ определяет порядок подтверждения данного права.

Согласно этой статье, экспортеру, одновременно с декларацией необходимо подать в налоговую инспекцию такой перечень документации:

- контракт (или его копию) плательщика с иностранным лицом на поставку продукции за пределы таможенной границы России;

- выписку (или копию выписки) банка, подтверждающая поступление на счет налогоплательщика денежных средств от иностранного лица;

- при осуществлении бартерных операций необходимо предоставить грузовую таможенную декларацию, на которой есть отметки российского таможенного органа, что осуществляет экспортный выпуск и копии товаросопроводительной и транспортной документации с отметкой пограничных таможенных органов, что подтверждают осуществление вывоза за пределы территории России.

Камеральная проверка: порядок проведения и сроки

Камеральная налоговая проверка считается важной формой налогового контроля. Её основная цель – контроль по соблюдению налогоплательщиком законодательной базы по возмещению НДС и предупреждение налоговых правонарушений. Согласно ст. 88 НК РФ, срок проведения данной проверки – 3-и месяца с момента подачи декларации в налоговую инспекцию.

Основные этапы камеральной проверки:

- определение полноты предоставленных документов, подтверждающих обоснованность применения ставки 0% при экспорте продукции (работ, услуг) и возвращения налога на добавленную стоимость;

- проверка правильности оформления данной документации;

- арифметический контроль указанных в декларации показателей;

- определение обоснованности применения ставок, льгот, налоговых вычетов, а также правильности исчисления налоговой базы.

На основании ст. 31,88, 93 НК РФ, в ходе камеральной проверки, налоговый инспектор может потребовать у проверяемого дополнительные сведения или документы и объяснения, что могут подтвердить правильность исчисления и предъявления к возврату из государственного бюджета размеров НДС.

Если налогоплательщик отказывается подавать запрашиваемую документацию или требуемое пояснение, либо подает их в неустановленные сроки, то это является правонарушением и ведет к ответственности и штрафу.

Если на момент проведения камеральной проверки у проверяющего должностного лица возникли вопросы по деятельности налогоплательщика, которая каким-либо образом связана с иными лицами предпринимательской деятельности, то налоговый орган может истребовать у таких лиц документы, что относятся к данной деятельности.

Отказ в представлении этих документов также расценивается как правонарушение и ведет за собой взыскание штрафа.

При необходимости налоговый орган может запросить в банке справку по счетам и операциям проверяемого.

Для проверки достоверности права проверяемого на возврат исследуются такие моменты:

- с какими операциями связан возврат;

- наличие факта уплаты налога, что предъявлен к возмещению;

- была ли в действительности осуществлена отгрузка продукции, по которой НДС был предъявлен к возмещению;

- проверка правильности оформления документации, подтверждающей право на возврат. При этом проверяются счета-фактуры, накладные, договора, платежные документы, акты выполненных работ, проводки;

- проверка правильности ведения бухучета по операциям с НДС.

Если по результатами камеральной проверки были обнаружены какие-либо факты правонарушений или искажения данных, представленного к возмещению, то должностное лицо, проводящее данную проверку составляет докладную записку, в которой указываются зафиксированные правонарушения, подтвержденные документально.

В случае выявления обстоятельств неправомерного предъявления сумм к возвращению, должностное лицо выносит решение об отказе и НДС не возвращается из бюджета. Если при этом указанное правонарушение привело к неуплате проверяемым налога на добавленную стоимость, то, руководствуясь ст. 122 НК РФ, он привлекается к ответственности и взысканию штрафа.

Если по итогам камеральной проверки не было обнаружено различных правонарушений, недоимок, задолженностей по штрафам и пеням, налоговым органом может быть принято решение о возврате.

Возвращение налога на добавленную стоимость

Сумма НДС, что подлежит возмещению, возвращается на указанный в заявлении счет налогоплательщика. Также, на основании письменного заявления плательщика, суммы, претендующие на возврат, могут быть засчитаны в уплату будущих платежей по этому налогу.

Налоговый орган направляет в органы казначейской службы поручение на возврат НДС на следующий день после того, как решение о возвращении было принято. На протяжении 5-ти дней, начиная со дня получения этого поручения, орган Федерального казначейства должен произвести возврат объема налога на добавленную стоимость и уведомить налоговую инспекцию о дате возврата.

При нарушении всех вышеперечисленных сроков, считая с двенадцатого дня после окончания камеральной проверки, будут начисляться проценты согласно действующим ставкам рефинансирования Центрального Банка РФ.

Стандартные бухгалтерские проводки при возмещении ООО налога на добавленную стоимость

Для облегчения составления декларации и обеспечения правильности ведения аналитического учета, бухгалтеру следует делать такие проводки по возмещению:

- Дт 68 — Кт 19 – принят НДС к вычету в обычном порядке;

- Дт 19 — Кт 60 или 76 – отражен входящий НДС, предъявленный поставщиком;

- Дт 73 или 76 — Кт 19 – НДС принят к вычету по недостачам материальных ценностей либо порчи, за счет виновных лиц;

- в случае, если виновное лицо является сотрудником предприятия — Дт 70 или 73 — Кт 19

- Дт 51- Кт 68 – возврат НДС из бюджета;

- Дт 91-2 — Кт 19 – включен во внереализационные расходы невозмещаемый налог;

- Дт 07, 41, 10,08, 20, 29, 26, 25, 44 — Кт 19 – отнесение НДС на затраты или увеличение стоимости товарно-материальных ценностей по операциям не облагаемым НДС.

Стоить отметить, что доскональное изучение законодательной базы по вопросам налога на добавленную стоимость значительно снижает количество проблем, связанных с его возмещением.

Понравилась статья? Поделитесь ей в соцсетях

cleverbuh.ru

Возмещение НДС из бюджета: что делать

Прибыль предприятия, полученная в результате продажи продукции по ценам, превышающим стоимость закупки или производства, облагается НДС. Ввиду оплаты налога в полном объеме покупателями или потребителями товара, его относят к категории косвенного обязательного начисления, которое подлежит перечислению в федеральный бюджет. Компания, которая занимается реализацией продукции, должна самостоятельно вести бухгалтерский учет и учет налогов, которые она уплачивает поставщикам.

НДС и порядок его возмещения

Пошлина входит в общую стоимость товара за счет увеличения его базовой цены с накруткой на 10-18 процентов, которые должны учитываться при оформлении счет-фактуры. По итогам отчетного периода может быть выявлен факт переплаты одноименных налогов. Представитель бизнеса вправе претендовать на получение разницы средств на свой расчетный счет. Не все руководители организаций понимают сущности НДС к возмещению. Что это значит, и когда можно на него рассчитывать?

Кто является плательщиками

Обязанность по уплате НДС возлагается законом на представителей бизнеса, имеющих статус юридических лиц или индивидуальных предпринимателей, а также на физических лиц, которые перевозят определенные товары через государственную границу.

Не нужно оплачивать пошлину субъектам предпринимательства, применяющим специальный налоговый режим, в котором не предусмотрено начисление дополнительных налогов. К ним относятся субъекты, работающие на ЕСХН и УСН, а также применяющие в своей деятельности ЕНВД.

Что такое возмещение НДС

Закон допускает возможность возврата суммы НДС в полном или в частичном объеме на расчетный счет субъекта хозяйствования, однако для процедуры характерны конфликтные ситуации, решаемые часто не в пользу предпринимателя. Инициация мероприятия актуальна в ситуациях, когда на конец налогового периода сумма по НДС превышает величину налога, начисляемого для оплаты в бюджет.

Необходимость в оформлении возврата возникает у многих налогоплательщиков, особенно у тех, деятельность которых связана с экспортно-импортными операциями. Перечисленный одноименный сбор сверх необходимого количества средств не подлежит автоматическому возмещению на счет налогоплательщика. Для получения возврата денег, представителям компании необходимо правильно оформить процедуру.

Алгоритм действий для возврата НДС

Сроки возврата НДС

Возврат налога на добавленную стоимость проводится по инициативе руководителя компании. Операция проводится в несколько этапов:

- заполнение и подача налоговой декларации с указанием информации о размере НДС к возврату;

- проведение представителями Налоговой Службы камеральной проверки;

- подача заявителем документов, подтверждающих право на вычеты;

- вынесение положительного вердикта о возврате средств в случае, если в ходе проверки не были выявлены нарушения.

При обнаружении нарушений, уполномоченные сотрудники должны составить акт проверки с указанием недостатков в оформлении документации или недостоверности в отображенных в ней сведениях. На протяжении месяца со дня получения акта, налогоплательщик вправе оформить письменное несогласие с информацией в документе.

Специалисты Налоговой Службы составляют акт о привлечении налогоплательщика к ответственности или в отказе от нее. При получении возражений, они должны на протяжении 7 дней принять решение, о котором уведомляется налогоплательщик на протяжении следующих 5 дней.

При вынесении решения о привлечении к ответственности, НДС не будет возвращен.

Перед его составлением, налоговые сотрудники осуществляют контроль всех обязательных платежей, цель которого заключается в выявлении недоимок в оплате пошлины. При наличии недоплат, сотрудники уполномоченного органа проводят самостоятельное зачисление НДС в счет сформировавшейся задолженности по налогам и по штрафам.

Порядок зачисления средств на расчетный счет

Как возмещается экспертный НДС

Если в результате камеральной проверки, фискальные органы не выявили никаких нарушений, то в соответствии с принятым ими решением, будет произведен возврат средств. Максимальный срок реализации финансовой процедуры соответствует 12 дней.

Для каждой схемы возвращения НДС актуален конкретный срок. При автоматическом возврате денег процедура проводится за 3 дня, а при ускоренном режиме сроки продлеваются до 5 дней. В случае принятия положительного заключения о выплате и ее отсутствии по истечении 12 дней, начисляются проценты, которые впоследствии зачислятся на счет налогоплательщика вместе с основной суммой.

Законодательное регулирование

Вопрос о регулировании процедуры начисления и возврата НДС рассмотрен в Налоговом Кодексе РФ, в Таможенном кодексе ТС и в правительственном постановлении, регламентирующем порядок заполнения документов перед перечислением налога. Членами ТС также было подписано соглашение о таможенной стоимости продукции, перевозимой через государственные границы.

Проблемы и пути их решения

Возмещение НДС лизингодателем

Неприятным событием для руководителя субъекта предпринимательства, решившего оформить возврат средств, являются налоговые проверки. Зарегистрировав декларацию с отображенной просьбой о возврате излишней пошлины, представители фискальных органов в большинстве случаев инициируют документально-финансовую проверку заявителя. Целью контроля является выявление недостоверностей, которые могут стать основанием для отказа в проведении платежа, поскольку государство не заинтересовано в уменьшении количества уже перечисленных средств в государственную казну.

Проверки проводятся для удостоверения правомерности и обоснованности сведений, отображенных в декларации. Предприятию, перед тем как подавать отчетность, рекомендуется подготовить и привести в соответствие внутреннюю документацию, в том числе финансовую и бухгалтерскую отчетность, договора, распорядительные документы и регламентирующие положения.

При выявлении несоответствий поданной информации реальным обстоятельствам, процедура возмещения НДС аннулируется, а на предприятие налагаются штрафные санкции. Попытка вернуть деньги в такой ситуации обернется финансовыми потерями.

Если контрагент не оплатил НДС, то заявителю будет отказано в возмещении.

Поскольку заявительный порядок возмещения НДС проводится с камеральными проверками фискальных органов, то рекомендуется щепетильно относиться к компетентному оформлению бумаг. Несоответствие зафиксированных в документе сведений с реальными фактами или неправильное оформление бумаг, могут быть причиной отказа в возмещении налога. Основаниями в отклонении просьбы может стать неверное указание адреса или недостоверные параметры платежных бумаг. Оспорить отказ можно только через суд, который вправе своим решением разрешить подложить к делу исправленные документы.

Для облегчения анализа и составления отчетности, рекомендуется раздельно вести учет операций облагаемых и не облагаемых налогами. Непримененное разделение может сделать невозможным возмещение НДС из бюджета. Что делать в такой ситуации? Поскольку процедура привязана к определенным видам работы, то придется заново пересматривать дела, распределять их и оформлять раздельный учет

Особенности возврата НДС лизинговыми компаниями

Вопрос о том, как возместить НДС, является актуальным у руководителей лизинговой компании. Особенность проведения процедуры заключается в том, что прибыль организация получает в долгосрочном периоде, а налоги необходимо оплатить в месяц заключения сделки. В ходе проведения проверок фискальной службой выясняется, что в декларации занижены показатели дохода. Уполномоченные органы обычно не учитывают специфику деятельности и отказывают предпринимателям в выплатах.

Особенности процедуры, актуальной для экспортных компаний

В положениях нормативно-правовых источников, порядок проведения налоговых взаиморасчетов компаний, специализирующихся на экспорте неоднозначен, поэтому руководителей таких организаций волнует вопрос о том, как происходит возмещение экспортного НДС. На практике, процедура проводится по стандартному регламенту, однако в случае возникновения конфликтов между сотрудниками Налоговой Службы и представителями бизнеса, его урегулирование возможно только в арбитражном суде. В случае если по результатам проверки было принято решение о выплате налоговых излишков, они могу быть перечислены на расчетный счет компании или зачтены на будущий налоговый период.

Применение нулевой ставки

Применяемые ставки НДС

К некоторым товарам, входящим в перечень ст. 164 Налогового Кодекса, может быть применена нулевая ставка. Ее использование актуально только в случае, если перед отгрузкой продукция находится на территории Российской Федерации. Воспользоваться льготной схемой возможно только в случае, если пакет документов будет предоставлен в Налоговую Службу на протяжении 180 дней после пересечения границы. В последующие 20 дней необходимо подать нулевую декларацию.

В случае если налогоплательщик не успевает вложиться в сроки, все налоги ему придется оплачивать самостоятельно. В такой ситуации на 181 день компания должна будет начислить налог на выручку с экспорта, пересчитанную на национальную валюту по актуальному курсу, по ставке 10 или 18 процентов. В следующий месяц после сделки должны поступить деньги в бюджет, а за предыдущий период необходимо подать уточненный отчет с нулевой ставкой. При отсутствии на внутреннем счету необходимой суммы для оплаты пошлины, на компанию будет начислена пеня с 21 дня, следующего за отгрузкой.

Расчет вычетов

Программа возмещения НДС при экспорте подразумевает проведение возврата на сумму вычетов. При использовании нулевой ставки, вся сумма входного НДС подлежит возмещению при условии, что товар приобретен на территории России. В отчетной документации экспортер должен вести раздельный учет входящей пошлины. При этом все общехозяйственные расходы распределяются пропорционально полученной от реализации экспортной продукции выручки. В качестве альтернативного варианта допускается учет себестоимости товара.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

как вернуть НДС бысто и без суда на счет

Это предусмотренное законом право налогоплательщика уменьшить суммы налога, предъявленные к оплате своим покупателям по выставленным им счетам-фактурам на суммы этого налога, уплаченные поставщикам или на таможне (применить налоговые вычеты, чтобы вернуть НДС).

В результате компания уменьшает свои налоговые обязательства или даже бюджет полностью частично осуществляет возврат уплаченного НДС.

Более подробно с порядком действий, необходимых для возмещения НДС из бюджета, Вы можете ознакомиться здесь.

Немного статистикиНашими юристами было подготовлено более 600 налоговых деклараций и принято участие в прохождении более чем 1 200 камеральных проверок по налогу на добавленную стоимость в более чем 5 из 10 судебных округов РФ (в т.ч., в Санкт-Петербурге, в Ленинградской области, в Москве, в Московской области, в Элисте, в Петрозаводске, в Нижнем Новгороде, в Орле, в Брянске, в Ростове-на Дону и других городах РФ).

По результатам этих проверок 95 % заявленных сумм было возмещено из бюджета без обращения в суд.

Поэтому мы с уверенностью можем сказать, что в 95 % случаев возможно получение возмещение из бюджета без обращения в Арбитражный суд.

В связи с этим накопленный опыт возмещения позволяет нам обоснованно ответить на следующие вопросы, встающие перед каждым налогоплательщиком, не согласным с вынесенным в отношении него Актом проверки или Решением:

Когда можно рассчитывать на возмещение НДС из бюджета?Снижение уплачиваемых сумм налога происходит сразу же в момент подачи декларации в результате применения вычетов (за исключением возмещения НДС при экспорте), что позволяет не уплачивать текущие налоговые платежи до истечения следующего отчетного периода;

Возврат на расчетный счет НДС (или его зачет) производится после проведения ИФНС РФ проверки. Камеральная проверка декларации по НДС проводится в течение 3-х месяцев, в течение которых ИФНС РФ осуществляет контрольные мероприятия в отношении представленных документов.

Как правило, камеральная проверка декларации по НДС завершается таким возвратом.

Хотя в по отдельным декларациям возврат на расчетный счет НДС производится ИФНС РФ еще раньше: в пределах 2-х месяцев после представления декларации и документов.

Как вернуть НДС?- Подготовить декларацию (при соблюдении установленных законом условий) и представить в ИФНС РФ с приложением к ней оформленных в соответствии с законодательством при осуществлении хозяйственных операций первичных учетных и иных документов;

- Пройти в установленном законом порядке проверку ИФНС РФ и получить решение о возмещении.

Да. В 99 % случаев в настоящее время возврат на расчетный счет НДС осуществляется районной инспекцией самостоятельно, то есть без обращения компании в вышестоящую ИФНС РФ и/или в суд, после того, как камеральная проверка декларации по НДС подтвердит право на вычет.

Ведение раздельного учета НДСВ силу отсутствия в НК РФ четкого детального регулирования данного вопроса у компании есть возможность самостоятельно выработать методику ведения раздельного учета НДС по косвенным расходам, которая может увеличить возвращаемые суммы.

Такая методика ведения раздельного учета НДС может предусматривать использование различных способов и критериев, позволяющих достичь максимального эффекта от распределения входящего налога.

В каких регионах легче вернуть НДС?Согласно НК РФ право на вычет не ограничено тем или иным регионом РФ и возместить налог можно в любом регионе по месту нахождения компании-экспортера, так как налоговый орган по месту учета налогоплательщика обязан принять решение о возмещении налог при соблюдении установленных законом условий.

В связи с чем мы оказываем услуги, связанные с реализацией налогоплательщиками права на применение вычетов и возмещение, в любых регионах РФ и независимо от расположения Вашей компании.

Возможно ли оказание услуг на удаленной основе?Принятие ФНС РФ решения в пользу компании осуществляется на основании письменных документов (декларации и прилагаемого к ней пакета документов) и по результатам проведения камеральной проверки этих документов.

Камеральная проверка проводится по месту нахождения ФНС РФ, а не по месту нахождения налогоплательщика. При этом НК РФ не предусматривает обязательного личного взаимодействия должностных лиц налогоплательщика и ИФНС РФ при проведении такой проверки.

Наиболее важным этапом является подготовка декларации с приложением к ней оформленных в соответствии с законодательством при осуществлении хозяйственных операций первичных учетных и иных документов, так как именно на их основе ИФНС РФ проводит проверку и принимает решение в пользу компании.

Указанные факторы делают возможным оказание юридических услуг, связанных с реализацией права на применение вычетов, на удаленной основе вне места нахождения Вашей компании и без направления к Вам налоговых юристов.

Какие услуги мы оказываем и какова их стоимость? Перечень услуг

Стоимость услуг

Стоимость услуг определяется исходя из объема подлежащих оказанию услуг.Стоимость услуг Вы можете узнать, связавшись с нами по телефону +7 (812) 355-05-11 или по электронной почте: [email protected]

В помощь налогоплательщикам

www.calangium.com

В каких случаях возвращается ндс | Все о законах и праве

В каких случаях возвращается ндс

Возврат НДС (налога на добавленную стоимость)

Существует вариант возврата НДС физическим лицам только в одном случае — за рубежом при покупке товаров и возвращении в Россию ( taxfree ). Например, при возвращении из поездки в Финляндию перед выходом с границы стоит специальный домик, где и возвращается налог по чекам. Российские автомобили стандартно туда подъезжают с покупками, а инспектор проверяет реальное наличие товара по чекам в авто.

Как вернуть НДС

М. ГроссМедиа, РОСБУХ, 2008. — 168 с.

Глава 21 Налогового кодекса РФ «Налог на добавленную стоимость» действует с 2001 года. За это время в нее вносилось столько поправок и изменений, что становится понятным, почему у бухгалтеров вопросов не становится меньше. В 2008 году порядок расчета и уплаты НДС претерпел принципиальные изменения.

Возмещение НДС из бюджета: важные моменты и порядок возврата средств

Если вы занимаетесь реализацией или ввозом товаров, вы платите в бюджет НДС (налог на добавленную стоимость). Но, взаимодействуя с поставщиками товаров и услуг, им вы также платите НДС. Если размер налога с реализации больше – вам придется доплатить в бюджет, а если меньше, — вам положено возмещение НДС из бюджета.

В каких случаях возвращается ндс

В российских деловых кругах, торгующих с Венгрией, ходят слухи, что будто бы с ввозимых в Венгрию товаров можно вернуть НДС, что ни много ни мало 20% от стоимости ввозимого груза. При учете данной возможности, ввоз многих товаров становится гораздо интереснее и рентабельнее.

Однако на практике многих российских предпринимателей часто ждало разочарование. Во многих случаях не получалось вернуть весь НДС, а иногда потенциал возврата НДС вообще не получалось использовать в деле.

Порядок возврата подоходного налога (НДФЛ): нюансы

Возврат подоходного налога— это вопрос, интересный практически всем слоям работающего населения России. У каждого человека, получающего заработную плату, периодически возникают расходы, которые можно уменьшить на величину до 13 процентов, вернув эту сумму от фирмы или государства. В этой статье мы рассмотрим ситуации, когда возможен возврат НДФЛ.

В каких случаях возвращается ндс

Именно такой результат по всем случаям возмещения у наших клиентов и это не преувеличение.

На сегодняшний день ни одна компания, обратившаяся к нам за услугой по возмещению НДС, не получила отказ. Равно как и все компании котрым мы в полном объеме помогаем вернуть НДС из бюджета просто в рамках договора на бухгалтерское сопровождение .

Мы могли бы для достоверности указать меньший процент положительного исхода налоговых проверок, однако все дело в том, что мы действительно в каждом случае добиваемся стопроцентного возмещения действуя исключительно в рамках законодательства.

Хотите вернуть переплату по НДС

Обратившись к нам, Вы можете быть уверены, нами будут приложены все усилия для успешного возмещения налога в полном объеме.

Действуем исключительно в рамках законодательства

Известно, что на практике требования налоговых инспекторов выходят далеко за рамки, установленные законодательством.

Возмещение НДС

Это предусмотренное законом право налогоплательщика уменьшить суммы налога, предъявленные к оплате своим покупателям по выставленным им счетам-фактурам на суммы этого налога, уплаченные поставщикам или на таможне (применить налоговые вычеты, чтобы вернуть НДС).

В результате компания уменьшает свои налоговые обязательства или даже бюджет полностью частично осуществляет возврат уплаченного НДС.

Более подробно с порядком действий, необходимых для возмещения НДС из бюджета, Вы можете ознакомиться здесь.

Нашими юристами было подготовлено более 600 налоговых деклараций и принято участие в прохождении более чем 1 200 камеральных проверок по налогу на добавленную стоимость в более чем 5 из 10 судебных округов РФ (в т.ч.

В каких случаях возвращается ндс

В первую очередь хочется отметить, что законодательство наше в части возмещения НДС на первых порах поражает своей почти безупречной прозрачностью и легитимностью, однако чем дальше вникаешь в эту систему, тем понятнее становятся возмущения бизнеса, который, как выразилась народный депутат Наталья Королевская, «государство насилует своими налогами».

Дело в том, что вот уже полгода, как у многих предпринимателей существуют значительные проблемы с начислением налогового кредита по НДС.

НДС — налог на добавленную стоимость

также читайте:

Что такое НДС. история происхождения налога на добавленную стоимость, как понимать нормы Закона об НДС, каково их трактование в рамках действующего законодательства.

Налог на добавленную стоимость — НДС.

Что такое возмещение НДС

likvidaciya-ooo-balashiha.ru