Входят ли отпускные в расчет нового отпуска

Работодатели организаций, расположенных на территории РФ обязаны соблюдать правила законодательства о труде, которые закреплены Трудовым Кодексом. Методика начисления всех видов заработка, в том числе и отпускного выходного пособия в бухгалтерском учете производится согласно его статей.

Работодатели организаций, расположенных на территории РФ обязаны соблюдать правила законодательства о труде, которые закреплены Трудовым Кодексом. Методика начисления всех видов заработка, в том числе и отпускного выходного пособия в бухгалтерском учете производится согласно его статей.

Расчетным периодом в 2015 году согласно положению является календарный год.

Размер начисленных отпускных зависит от ряда основных показателей:

- стаж работы;

- наличие больничных листов в течение года;

- находился ли работник в декретном или в не оплачиваемом отпуске;

- использовал очередной отпуск;

- сумма дополнительных выплат и вознаграждений.

Порядок расчета отпускных

Если календарный год отработан полностью, расчет среднего дневного заработка для исчисления отпускных осуществляется по стандартной формуле. Итоговая сумма заработной платы и доходов, включаемых в нее за предшествующие 12 месяцев делится на 12 и 29,4. Последняя цифра рассчитывается ежегодно и в виде поправки вносится в ТК РФ.

Так как полностью отработать календарный год на практике редко удается, необходимо корректировать годовой доход с учетом имеющихся больничных, материальной помощи и премий. Дополнительные выплаты могут значительно увеличить среднедневной заработок (СДЗ), а наличие больничных пособий незначительно его уменьшить – это зависит от продолжительности листа нетрудоспособности.

Расчет СДЗ за не полностью отработанный рабочий месяц исчисляется как начисленная величина заработной платы без больничного листа, поделенная на отработанные дни по календарю и скорректированная на коэффициент 29,4.

Например: рабочий находился в апреле на больничном в течение 6 дней, его годовая зарплата при ежемесячном окладе в 20000 р. составит 20000 х 11 = 220000 р. за 11 месяцев и 20000 : 21 х 16 = 15338 р.за апрель. Расчет заработной платы ведется в рабочих днях, в данном случае из 21 рабочего дня в апреле были отработаны 16. Всего – 235338 р. Фактически отработанное время за апрель в календарных днях 30 – 6 = 24. Для расчета СДЗ принимается 29,4 : 30 х 24 = 23,5 дней.

Итак, средний заработок при соблюдении условия того, что год отработан полностью, составит:

20000 х 12 : (12 х 29,4) = 682,7 р.

Отпуск предоставлялся на 20 дней, общий размер отпускных составил: 13654 рубля.

С учетом больничного листа:

235338 : (11х29,4 + 23,5) = 678,4 р., отпускные составят — 13568 р.

Из данного примера следует вывод, что время нахождения и сумма больничного пособия не входит в расчет отпускных и несущественно, но влияют на расчет СДЗ.

Если в течение 12 месяцев расчетного года были некоторые месяцы, когда сотрудник по каким-либо причинам отсутствовал или из него были вычтены не подлежащие включению в фонд оплаты доходы, расчет СДЗ исчисляется путем деления общей суммы начисленной оплаты труда за предшествующий расчетный период на среднемесячную величину календарных дней (29,4), помноженного на число полных месяцев и календарных дней в частично отработанных месяцах.

Выплаты, исключаемые из годовой заработной платы для расчета СДЗ

Согласно статье ТК РФ из расчетного периода для подсчета СДЗ исключаются вместе с оплатой календарные дни :

- очередного отпуска и отпуска без содержания;

- нахождения в командировке;

- пособия по временной утрате работоспособности;

- декретные отпуска;

- простои и организованные забастовки.

Невключение предыдущих отпусков в расчет последующих отпускных соответствует принципу недопустимости двойной оплаты за один период.

К выплатам, не принимающим участие в формировании СДЗ относятся выплаты социального характера:

- разовая материальная помощь;

- оплата билетов по проезду, питания и отдыха;

- оплата коммунальных услуг;

- социальная помощь;

- оплата спецодежды;

- компенсация процентов по кредитам корпоративных договоров;

- дивиденды от акций.

Выплаты, входящие в состав оплаты труда и учитываемые при оплате отпускных

Для расчета СДЗ учитываются стандартные выплаты:

- оплата согласно окладам, за повременную и сдельную работу;

- проценты от выручки, комиссии;

- оплата материалами, сырьем и готовой продукцией;

- денежное содержание должностным выборным лицам, депутатам, муниципальным служащим;

- гонорары в организациях культуры и искусства, редакциях СМИ, авторские патенты;

- доплаты и надбавки за стаж или выслугу лет, работу в ночные часы, классность, профмастерство, увеличение объема работ, работу с засекреченными сведениями, совмещение и расширение объема работ, руководство бригадой или другим коллективом;

Кроме того, на предприятиях существуют дополнительные постоянные премии и чисто внутренние, закрепленные коллективным договором и индивидуальным трудовым договором доплаты. Вся заработная плата и входящие согласно коллективному договору в оплату труда доплаты и вознаграждения принимаются для расчета отпускного пособия. Специфика включения в заработную плату премий по итогам квартала или года подробно разъясняется в положении «Об особенностях порядка исчисления среднего заработка».

Данное положение является руководством для всех работодателей независимо от юридической принадлежности. В случае нарушений и ущемления прав работников работодатель несет административную ответственность, а также следствием могут быть штрафы и пени фискальных органов, так как занижение отпускных влечет за собой недоначисление налогов.

Оцените статью: Поделитесь с друзьями!urhelp.guru

Начисление отпускных за прошлые годы

Что входит в расчет отпускных?

Каждый работник имеет право получить отпуск. Это время, установленное законом, которое предоставляется для отдыха и, освобождает работника от посещения места службы, с сохранением за ним должности и среднего заработка. Отпуск должен оплачиваться в соответствии с законодательством.

Расчет отпускных выплат производится заблаговременно бухгалтерской службой. Чтобы правильно начислить платеж работнику необходимо знать порядок расчетов, суммы подлежащие включению в расчет или исключению, расчетный период и другие нюансы непростого алгоритма подсчета отпускных выплат.

Инструкция: как рассчитать отпускные правильно в 2015 году

Основные требования, определяющие как рассчитать отпускные, утверждает ст. 139 Трудового кодекса РФ, где указывается то, какое число дней по календарю входит в оплачиваемый отпуск. Он предоставляется ежегодно и определяется на основании среднего заработка.

Работник имеет право взять для отдыха только 2 недели.

При этом установленное количество дней делят на части. В каждую из них включается не меньше 2-х недель.

Продолжительность основного оплачиваемого отпуска составляет 28 календарных дней.

Отпуск может быть предоставлен полностью, а может быть разделен на части, однако одна из них не должна быть менее 14 дней. В расчетный период не включается время, когда работник: получал пособие по временной нетрудоспособности или по беременности и родам; имел право на средний заработок в соответствии с трудовым законодательством (находился в отпуске или в командировке).

Начисление отпускных за прошлые годы

1.

Расчет среднемесячной заработной платы для оплаты отпусков. выходного пособия, пособия по безработице производится исходя из заработной платы, установленной по тарификации, или должностного оклада на день расчета с увеличением на одну двенадцатую (работающим первый год: на одну шестую — проработавшим шесть полных месяца; на одну седьмую — проработавшим семь полных месяцев и т.д.) части суммы, превышающей в расчетном периоде установленную заработную плату по тарификации или должностной оклад.

Входят ли отпускные в расчет нового отпуска

- стаж работы;

- наличие больничных листов в течение года;

- находился ли работник в декретном или в не оплачиваемом отпуске;

- использовал очередной отпуск;

- сумма дополнительных выплат и вознаграждений.

Если календарный год отработан полностью, расчет среднего дневного заработка для исчисления отпускных осуществляется по стандартной формуле. Итоговая сумма заработной платы и доходов, включаемых в нее за предшествующие 12 месяцев делится на 12 и 29,4.

Расчет отпускных в 2018 году: 5 ошибок, которые следует избегать

Ошибки при расчете отпускных приводят к тому, что сотрудник получит больше или меньше положенной суммы.

Выплатили больше – будут завышены расходы на оплату труда, грозит ответственность для компании. Выплатили меньше – обидели работника и нарушили его права. Разберем, как этого избежать и как правильно рассчитывать отпускные.

Порядок расчета среднего заработка при определении отпускных регламентирует Постановление Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922 ).

Начисление отпускных: порядок и примеры

- продолжительность отпуска должна быть не менее 28 календарных дней, без учета праздничных и нерабочих дней;

- при увольнении сотруднику полагается денежная компенсация за неиспользованный отпуск;

- начисленные отпускные выдаются работникам не позже трех дней до начала отпуска;

- после одного непрерывного года работы отпуск сотруднику можно предоставлять не выдерживая положенное по закону полугодие;

- при отказе работника от отпуска ему полагается компенсация (выдается по письменному заявлению работника).

Много работали и давно не отдыхали? Пора наверстать неиспользованные отпуска за прошлые годы

Если по производственной необходимости или другим причинам в текущем году не удалось взять все дни, которые вам положены, то такой остаток и называется неиспользованным отпуском .

У подчинённых забывчивых руководителей или трудоголиков неиспользованные дни отпуска склонны копиться и увеличиваться. У трудящихся, занятых на работах с особыми условиями труда, отдых должен быть длиннее.

Расчет отпускных: подробное руководство

Чтобы отправить сотрудника в законный оплачиваемый отпуск, бухгалтеру нужно провести ряд последовательных операций: определить расчетный период, посчитать средний заработок, начислить сумму отпускных.

Порой на практике этот нехитрый алгоритм значительно осложняется. С мая в бухгалтерии традиционно стартует отпускной сезон — сотрудники уходят в отпуск в массовом порядке.

Это значит, что нормативные документы, которые регламентируют расчет отпускных выплат, нужно как минимум освежить в памяти.

juridicheskii.ru

5 ошибок, которые следует избегать — статья в Контур.Школе

Ошибки при расчете отпускных приводят к тому, что сотрудник получит больше или меньше положенной суммы. Выплатили больше – будут завышены расходы на оплату труда, грозит ответственность для компании. Выплатили меньше – обидели работника и нарушили его права. Разберем, как этого избежать и как правильно рассчитывать отпускные.

Порядок расчета среднего заработка при определении отпускных регламентирует Постановление Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922). Внимательно применяйте правила этого документа, чтобы избежать ошибок.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Ошибки при расчете отпускных

Ошибка 1. Неправильно определен расчетный период для отпускных

Причина этой ошибки кроется в неверном прочтении пункта 5 Положения № 922. Здесь указано время, которое следует исключать из расчета. При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка. Нельзя исключать перерывы для кормления ребенка!

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника. Нельзя исключать время простоя, произошедшего по вине работника!

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу. Нельзя исключать время, когда работник участвовал в забастовке!

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

Если на момент расчета отпускных в расчетном периоде есть неявки работника на работу, причины которых не выяснены, то, соответственно, исключать данное время также неправомерно. Аналогично и с прогулами. Это полностью соответствует нормам п. 5 Положения № 922.

Как избежать ошибки 1:

Из расчетного периода не следует исключать:

- перерывы для кормления ребенка;

- время простоя по вине работника;

- время, когда работник участвовал в забастовке;

- неявки по невыясненным причинам;

- прогулы.

Ошибка 2. В организации принят расчетный период менее 12 месяцев, что ухудшает положение работников

Расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 Положения № 922). Согласно статье 139 Трудового кодекса, в коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников. Обратите внимание, ключевые слова здесь «если это не ухудшает положение работников».

Как избежать ошибки 2:

Если в организации локальными нормативными актами предусмотрен иной расчетный период, например, 4 месяца, то бухгалтеру прежде, чем выплатить отпускные работнику, следует произвести расчет отпускных два раза: исходя из 12 предшествующих месяца и исходя из периода, который установлен локальными нормативными актами. Если отпускные, рассчитанные исходя из 12 предшествующих месяцев, окажутся больше, то выплатить следует их.

Подробнее про расчет среднего заработка для отпускных вы узнаете из вебинара «Отпускные: как правильно оформлять и начислять?».

Ошибка 3. В расчет отпускных неправильно включены выплаты, произведенные в расчетном периоде

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (п. 2 Положения № 922). Ключевыми словами здесь являются «предусмотренные системой оплаты труда».

Распространенные ошибки:

- В расчет среднего заработка включены выплаты, которые произведены не за труд. Нельзя включать в расчет выплаты, которые не относятся к зарплате. Разберемся с понятием, что же такое зарплата? Зарплата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) (ст. 129 ТК РФ).

- В расчет отпускных включены выплаты, которые не предусмотрены локальными нормативными актами компании.

Как избежать ошибки 3:

- не включайте в расчет среднего заработка при исчислении отпускных выплаты, которые не являются заработной платой или выплатой за труд. Например, поощрительная выплата к 50-летию работника не будет являться зарплатой, и включение ее в расчет отпускных законодательно не обосновано;

- зафиксируйте в локальных нормативных актах компании выплаты, включаемые в расчет отпускных, например, в Положении об оплате труда.

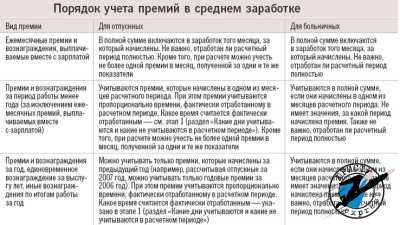

Ошибка 4. В расчет отпускных включены все, без исключения, премии, начисленные работнику в расчетном периоде

Примеры ошибок. В расчет отпускных включены:

- Премии, которые не предусмотрены локальными нормативными актами.

- Премии, которые выплачены работнику, не за труд. Например, к юбилейной дате или к профессиональному празднику.

- Годовые премии за год, не предшествующий расчету отпускных.

Пример неверного включения годовой премии: работник уходит в отпуск в марте 2017 года. В расчетном периоде начислено две годовых премии: в марте 2016 года за 2015 год и в январе 2017 года за 2016 год. Премия за 2015 год оказалась больше, чем премия за 2016 год. Бухгалтер включил в расчет среднего заработка премию за 2015 год, так как она больше. Это неправомерно. Согласно п. 15 Положения № 922, вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, — включаются независимо от времени начисления вознаграждения. - Все без исключения ежемесячные, ежеквартальные, полугодовые премии, начисленные в расчетном периоде.

Пример неверного включения ежеквартальной премии: в расчетном периоде, составляющем 12 месяцев, за один и тот же показатель работнику начислено пять ежеквартальных премий. Все пять премий были включены в расчет. Бухгалтер так поступил, аргументируя это тем, что все эти премии начислены в расчетном периоде. Это не правомерно. Согласно п. 15 Положения № 922, включить возможно не более 4 ежеквартальных премий за один и тот же показатель. Аналогично, и с ежемесячными, и полугодовыми премиями.

Как избежать ошибки 4:

В расчет среднего заработка при исчислении отпускных следует включать:

- только премии, предусмотренные локальными нормативными актами;

- только премии за труд;

- не более 12-ти ежемесячных, 4-х ежеквартальных, 2-х полугодовых премий, начисленных в расчетном периоде, за один и тот же показатель.

- годовую премию только за предшествующий событию календарный год, независимо от времени начисления.

Ошибка 5. Неверно применен коэффициент повышения при расчете отпускных

Пример ошибки: средний заработок при расчете отпускных работника рассчитывается с учетом коэффициента повышения, при том, что повышение оклада коснулось только этого работника.

Согласно п. 16 Положения № 922, применять коэффициент повышения допустимо только в том случае, если оклады были повышены всей организации, всему филиалу, или всему структурному подразделению.

Ошибки при расчете отпускных: как исправить?

Если обнаружена ошибка при начислении отпускных, для начала надо разобраться: отпускные завышены или, наоборот, занижены. Если работнику отпускные выплачены в меньшем размере, чем должно было быть, то следует просто произвести доначисление и доплатить работнику.

Но если отпускные, наоборот, завышены по причине неправильного применения норм законодательства, то с удержанием их из зарплаты работника могут быть проблемы. Просто так удержать излишне выплаченные работнику отпускные нельзя, так как ошибка произошла из-за неправильного применения норм законодательства. С работника следует получить согласие.

Можно обратиться к работнику с просьбой, чтобы он написал заявление об удержании данной суммы. Если работник согласится, то удержать излишне выплаченную сумму можно в полном объеме. Это удержание уже будет рассматриваться как удержание по инициативе работника, а ограничений здесь никаких нет. Но вот если работник откажется, то вернуть излишне выплаченные отпускные получится только через суд.

Чтобы уверенно выполнять начисления и расчеты среднего заработка в самых сложных ситуациях, зарегистрируйтесь на онлайн-курс «Расчеты с персоналом по оплате труда». Отсутствие штрафов и претензий со стороны инспекции гарантировано.

187 408 просмотров

school.kontur.ru

Входят ли отпускные в расчет отпускных — среднего заработка, включаются, сумма, учебный, за прошлый

Входят ли отпускные в расчет отпускных — среднего заработка, включаются, сумма, учебный, за прошлый | God radosti.ru Не пропусти- Военные пенсии в 2018 году, на которых правительство России собирается экономить

- В России некоторым категориям пенсионеров с 1 апреля 2018 года проиндексируют пенсии, 2018-04-02 Деньги

- Можно ли снять и получить в России пенсионные накопления до выхода на пенсию в 2018 году

- Переезд в Крым на ПМЖ в 2018 году: как переехать

- Пенсия в 2018 году последние новости индексация инвалидам

- Какая минимальная пенсия у работающих пенсионеров в 2018 году

- Каков средний размер пенсии на украине в 2018

- Московская доплата к пенсии в 2018 году, кому положена, размер VJ, VipJurnal, VIP новости мира

- В России с 1 апреля 2018 года началась индексация социальной пенсии, 2018-04-03 Деньги

- Ветеранов труда ждут доплаты к пенсии в 2018 году

- Военная пенсия для работающих пенсионеров: размер в 2017-2018 году, условия и порядок начисления, индексация и последние новости

- Мужчина-Дева: какие женщины привлекают мужчин-Дев по внешности, по характеру, по гороскопу, форум

- Справка о несудимости (отсутствии) — где получить в Москве, взять, заказать через Госуслуги, как, срок действия, брать, сколько

- Справка о неполучении отцом единовременного пособия при рождении ребенка — ИП, бланк

- Пенсии в 2018 году в Украине: последние новости, размеры, ставки, пенсионный возраст, Всеукраїнське об — єднання ветеранів Чорнобиля

- Справка о зарплате при увольнении

- Справка о доходах для получения статуса малоимущей семьи

- С какими странами разрешено двойное гражданство в России в

- Справка вместо военного билета?

- С 1 ноября нелегальных украинцев начнут массово депортировать из России

- Справедливо ли сокращение работника по инициативе работодателя

- Способы обеспечения исполнения обязательств и их виды

- Способы обеспечения исполнения налоговых обязательств

- Способы защиты прав интеллектуальной собственности

- Спортивный налоговый вычет

god-radosti.ru

Входят ли отпускные в расчет среднего заработка

Средним заработком называется усредненный размер зарплаты сотрудника за отдельно взятый период времени. Эта цифра нужна при расчетах, связанных с отпускными выплатами, денежными пособиями для нетрудоспособных сотрудников и при подсчете размеров пенсионных накоплений.

Как рассчитать отпускные

Как рассчитать отпускныеВходят ли отпускные в расчет среднего заработка?

В 2007 году вышло постановление, в котором предписывались новые правила подсчета среднего заработка сотрудника. В подсчеты включаются абсолютно все выплаты сотруднику от работодателя, которые учитываются в определении базы налогов по ЕСН, перечисляемые в Фонд Социального Страхования РФ. В связи с этим, для сотрудников бухгалтерии всегда был неясен один момент: как быть с отпускными, которые были выплачены сотруднику в текущем году, ведь они также подлежат учету ЕСН.

Постановление правительства Российской Федерации под номером 375 дало объяснение этому не до конца понятному моменту: отпускные в расчет среднего заработка не входят.

При расчете среднего заработка сотрудника не должно учитываться:

- Время, проведенное в отпуске

- Время, проведенное в командировке

- Время нетрудоспособности

- Время отпуска, связанного с беременностью, родами, уходом за ребенком

Также учету при расчете среднего заработка работника не подлежат социальные выплаты, которые нельзя отнести к оплате труда. К таким выплатам можно отнести денежную помощь, оплата работодателем питания и проезда, компенсация ГСМ и так далее.

Как рассчитать средний заработок

Как рассчитать средний заработокВ средний заработок по месяцу входят премии и поощрения, которые входят в заработную плату сотрудника. Премии за квартал и за год должны быть включены в расчетный период.

Какие выплаты входят в расчеты среднего заработка

В подсчеты входят следующие денежные перечисления:

- Зарплата, которая начисляется сотруднику по тарифной ставке, по должностному окладу за время, которое было им отработано

- Зарплата, которая перечисляется сотруднику при сделанной работе по сдельной расценке

- Зарплата, которая начисляется сотруднику в виде процента от продаж, вырученных средств, а также в виде комиссионного поощрения

- Зарплата, которая выдается не в виде денег, а, к примеру, в виде продуктов и товаров

- Бонусы и надбавки к общим ставкам, которые выплачиваются сотрудникам за выслугу, за стаж, за разряд, за хранение государственной тайны и так далее

- Премии и денежные вознаграждения, которые выдаются сотруднику работодателем, в соответствии с общепринятой системой оплаты труда

Подсчеты среднего заработка сотрудника для выплаты отпускных осуществляются при наличии двух величин: сумма денежных средств сотрудника, которая была им получена от работодателя, и время, которое работник отработал за последние двенадцать месяцев.

Рассчет среднего заработка сотрудника

Рассчет среднего заработка сотрудникаВ некоторых случаях в расчетный период не входят промежутки времени и денежные средства, которые были получены:

- Когда средний заработок сотрудника оставался неизменным по нормам Трудового Кодекса Российской Федерации. К примеру, когда сотрудник находился в рабочей командировке или, как уже было сказано, в отпуске

- Когда сотрудник получал денежные выплаты, связанные с временной нетрудоспособностью, а также выплаты по родам и беременности

- Когда сотрудник не имел возможности полноценно работать по причине простоя, который произошел по вине работодателя или по другим причинам, которые не относятся ни к сотруднику, ни к работодателю

- Когда сотрудник был вынужден взять внеплановые оплачиваемые выходные дни для того, чтобы обеспечить надлежащий уход ребенку-инвалиду.

uristexpress.ru

Определение периода при расчете отпускных. Расчетный период при исчислении отпускных

Как произвести расчет отпускных дней

Трудовое законодательство РФ определяет минимальную продолжительность трудового отпуска в количестве 28 календарных дней. Помимо минимального трудового отпуска, законодательством работнику может предоставляться право на дополнительные отпуска, за счет которых увеличивается общая продолжительность трудового отпуска. Расчет количества отпускных дней в этом случае будет включать дополнительные дни отпуска за работу во вредных (опасных) условиях труда, в условиях ненормированного рабочего дня и пр. Право на удлиненный отпуск также имеют отдельные категории работников: военнослужащие, медработники, шахтеры и т.д.

Расчет отпускных дней сотрудника при предоставлении очередного отпуска осуществляется исходя из количества неиспользованных дней трудового отпуска в предыдущем и текущем рабочем году.

Расчет отпускных: за какой период производить

Расчет отпускного периода (или расчетного периода) необходим для правильного исчисления среднедневного заработка, на основе которого осуществляется выплата отпускных и компенсации за неиспользованный отпуск (выплата компенсации может осуществляться как при увольнении, так и при замене части отпуска денежной компенсацией работающему сотруднику).

По общему правилу статьи 139 ТК РФ расчетный период определяется как 12 календарных месяцев перед месяцем предоставления сотруднику отпуска. Он начинается с первого дня первого месяца и заканчивается последним числом последнего месяца расчетного периода. Для определения среднедневного заработка начисленная за этот период сотруднику зарплата делится на 12 и на 29,3 – установленное законодательно среднее количество календарных дней в месяце. Эта формула используется для расчета отпускных в календарных днях.

В расчетный период входит только то время, в которое работник фактически осуществлял рабочие функции. Периоды, исключаемые из расчета отпускных:

- периоды временной нетрудоспособности, включая отпуска сотрудницам по беременности и родам;

- отпуска без сохранения заработной платы, прогулы;

- периоды, за которые работнику выплачивалась средняя заработная плата или ее часть (отпуск по коллективному договору, простой) и другие.

Расчет отпускных за прошлые периоды осуществляется в порядке, аналогичном расчету отпуска за текущий рабочий год. Если у работника имеется неиспользованный отпуск за предыдущие годы, для расчета отпускных будет браться расчетный период в 12 календарных месяцев, предшествующих месяцу его ухода в отпуск.

Для расчета отпускных необходимо определить период, за который сотруднику будет рассчитываться среднедневной заработок. Данный период называется расчетным. Общая сумма отпускных определяется из среднедневного заработка и продолжительности отпуска.

За какой период начисляются отпускные? Определяющим фактором для этого является продолжительность работы сотрудника у данного работодателя до ухода в трудовой отпуск.. Расчетный период при исчислении отпускных напрямую зависит от того, проработал работник у работодателя полный год или нет. При стаже у работодателя более года до ухода в отпуск, период для расчета отпускных включает в себя 12 календарных месяцев до месяца ухода сотрудника в отпуск. Период для исчисления отпускных рассчитывается по фактической продолжительности месяца — с 1-го по последнее число месяца включительно (к примеру – в августе по 31 число, в феврале по 28 или 29 число и т.д.)

Какой период брать для расчета отпускных, предоставляя отпуск сотруднику, не отработавшему полный год у данного работодателя? В этой ситуации в расчетный период подлежит включению всё время, отработанное им у работодателя до ухода в отпуск. В расчет подлежат включению все дни работы – с первого дня приема на работу по последний день месяца накануне месяца ухода в отпуск. К примеру, сотрудник принят на работу 10 января 2015 года, а отпуск ему предоставляется с 14 сентября 2015 года. В расчетный период ему будут включаться дни с 10 января по 31 августа 2015 года. Такой же порядок будет применяться и тогда, когда часть расчетного периода придется на текущий календарный год, а часть – на предшествующий (например, с 1 ноября 2014 года по 15 июля 2015 года).

Трудовой кодекс (а именно – статья 139 ТК) допускает альтернативный вариант определения расчетного периода. Например, в коллективном договоре (соглашении), положении об оплате труда или локальном акте работодатель может установить, что расчетный период для отпускных в организации составляет 6 месяцев. Единственным условием для введения альтернативного расчетного периода является отсутствие ухудшений положения работников. В том случае, если установленный у работодателя порядок исчисления рабочего периода окажется менее выгодным для сотрудников, расчет отпускных должен осуществляться по правилам, установленным трудовым законодательством.

Из расчетного периода при исчислении отпускных исключаются некоторые периоды, установленные законодательством. Среди них – периоды, оплачиваемые по среднему заработку, время нахождения в неоплачиваемом отпуске и другие.

buh.consultant.ru

Входят ли отпускные в расчет отпускных в 2017 году — среднего заработка, включаются, сумма, учебный, за прошлый |

Отпуск — оплачиваемое время отдыха. В соответствии с ТК РФ его могут получить граждане, проработавшие 11 месяцев (ст.122).

Право на свой первый отпуск трудящийся получает спустя полгода работы на предприятие. Отдельная категория работников может претендовать на досрочный оплачиваемый отпуск.

За последующие года трудящиеся получают эти дни отдыха в соответствии с графиком, который утверждается работодателем.

Продолжительность отпуска составляет 28 дней (ст. 115 ТК РФ). Отдельные работники могут претендовать на дополнительное время отдыха.

Это связано с особенностями их трудовой деятельности, например, когда им утвержден режим ненормированного рабочего дня (ст.119 ТК РФ).

В исключительных случаях отпуск может быть заменен на денежную компенсацию (ст.126 ТК РФ).

Особенность отпуска, как времени отдыха, в том что на период его предоставления за трудящимся сохраняется средний заработок и его место (ст.114 ТК РФ).

Таким образом, должность работника не может быть занята по той лишь причине, что ему предоставлен ежегодный отпуск.

Кроме того, данное время оплачивается по среднему заработку. Исчисление данного показателя производится по правилам ст.139 ТК РФ.

При расчете отпускных учитывается размер среднего заработка. Этот показатель вычисляется по правилам, утвержденным в ТК РФ (ст.139):

Таким образом, расчет осуществляется в два этапа:

- вычисление среднемесячного заработка;

- вычисление среднего дневного заработка.

Затем полученная величина умножается на количество дней отпуска. Таким образом, производится вычисление размера отпускных.

Прежде всего, надо разработать с определением отпуска. В законодательстве данный термин не раскрыт. Отпуск – временное освобождение от выполняемой трудовой функции.

Его представление может быть связано с разными целями. Например, для ежегодного отдыха или же для подготовки к родам (декретный отпуск).

В любом случае отпуск подразумевает сохранение за работником его должности.

Он освобождается от трудовых функций на временной основе. Также в законе не раскрыто понятие «отпускные».

wallps.ru