Нужно ли спасать Казахстан от микрокредитов?

25 января казахстанский сенатор Сергей Ершов обратился к генеральному прокурору страны с просьбой проверить работу онлайн-компаний, предоставляющих онлайн-займы в один клик, без проверки платёжеспособности и под 700% годовых. В Ассоциации ФинТех, объединяющей компании онлайн-кредитования в Казахстане, в ответ на это заявили, что уже наложили на себя «ограничивающие правила и стандарты» и потому работают ответственно.

Вокруг микрокредитов и «займов до зарплаты» образовались практически противоположные мнения. Одни считают, что такие деньги – большая помощь уязвимым слоям населения в сложной жизненной ситуации. К примеру, когда нужно отвести ребёнка в дорогую клинику или починить автомобиль, который является основным источником заработка. В этих случаях микрофинансовые организации действительно полезны для граждан и мелкого бизнеса.

Другие настаивают на том, что если человек начинает брать кредиты на повседневные нужды, то это в будущем лишь ухудшит его финансовое положение. Так нужно ли спасать Казахстан от микрокредитов? Informburo.kz рассказывает, как устроен рынок микрофинансовых организаций в Казахстане, чем он полезен и чем опасен.

Панацея без гарантии

Понятия «микрофинансирование» и «микрокредитование» часто путают или считают синонимами. На самом деле, микрофинансирование – это предоставление малым предприятиям более свободного доступа к источникам финансирования. Обычно займы берут начинающие предприниматели, которые открывают небольшой бизнес. Преимущество микрофинансирования перед банковскими кредитами в том, что есть возможность получить деньги, несмотря на результаты хозяйственной деятельности, кредитную историю и наличие залога.

Микрокредитование – это выдача небольших займов людям, которые не имеют доступа к традиционному банкингу из-за плохой кредитной истории или «серой» зарплаты, которую нельзя подтвердить официально.

Микрокредиты появились не так давно – в 1970-х годах. Концепцию микрокредитования разработал профессор экономики Мухаммад Юнус. Он получил образование в США, но сам был родом из Бангладеш – одной из беднейших стран мира. Борясь с голодом на родине, он обнаружил, что даже самый незначительный кредит может сыграть решающую роль в выживании бедняков. Первый микрокредит он выдал из собственного кармана 10 женщинам, которые изготавливали мебель из бамбука. Сумма займа составила всего 27 долларов. В 1983 году Юнус основал банк «Грамин», который занимался выдачей микрокредитов бедным бангладешцам. С того времени года этот институт выдал более 4 млн кредитов на сумму около 5 млрд долларов.

С начала 1990-х годов этот вид деятельности распространился по всему миру. В это же время появилась гипотеза о том, что микрокредиты позволяют бедным людям стать предпринимателями и добиться финансовой стабильности. Генеральная ассамблея Организации Объединённых Наций даже объявила 2005 год Международным годом микрокредитования, а Мухаммад Юнус получил Нобелевскую премию мира в 2006-м.

Схожее мнение выражает и эксперт Института мировой экономики и политики Сергей Домнин. По его словам, более или менее устоявшееся мнение по этому вопросу звучит так: для бангладешцев, с которыми схему практиковал Юнус, микрокредитование дало возможность выбраться из крайней бедности или долговой ямы и заняться малым бизнесом.

«Но нельзя сказать, что это универсальное лекарство от бедности. Детальные исследования показывали, что далеко не все бангладешцы, бравшие микрокредит, занимали на бизнес. Многие брали на семейные торжества и повседневные нужды. Вот и в Казахстане микрокредитование – это в первую очередь способ заполнить кассовый разрыв в личных финансах, «перехватить» денег до зарплаты, если возникли непредвиденные расходы», – подчеркнул Домнин.

Микрокредит для казахстанца

По данным Ассоциации микрофинансовых организаций Казахстана, к началу февраля в стране работали 152 МФО. Большая их часть сосредоточена в южных регионах. Например, в Алматы зарегистрированы 53 таких организаций, в Южно-Казахстанской области – 23, а в Кызылординской – 11.

За три квартала 2017 года все МФО выдали казахстанцам 442,5 тысячи микрокредитов на сумму более 167 млрд тенге. То есть в среднем на одного клиента пришлось 377 тысяч тенге займа.

Объёмы выданных займов МФО в 2012-2017 годах. Данные за 2017 год приведены за первые три квартала / Фото Informburo.kz

Регулирует работу МФО отдельный закон, принятый ещё в 2012 году. Из важного следует отметить, что максимальный размер займа на одного человека не может превышать 8 тысяч месячных расчётных показателей – в 2018 году это чуть более 19,2 млн тенге. Размер годовой эффективной ставки вознаграждения, согласно постановлению Национального банка, установлен на уровне 56%.

Что интересно, токсичных кредитов в секторе микрофинансов ниже, чем у банков. По итогам 2016 года объём займов с просрочкой более 30 дней там составлял всего 3,8%. В то же время в банках этот показатель был равен 6,7%. В 2017-м тренд переломился: в МФО объём плохих кредитов вырос до 4,56%, а в банках – до 9,3%.

Эксперт ИМЭП Сергей Домин считает, что причины увеличения числа кредитов могут быть связаны с тем, что номинальные доходы населения растут медленнее официальной инфляции.

«Притоки не выросли, а оттоки увеличились. Открывается два варианта решения. Первый: личные бюджеты нужно оперативно пересматривать и снижать уровень потребления и в целом расходы. Второй – закрывать «дыру» за счёт ранее сделанных накоплений и займов», – комментирует Домнин.

Собеседник Informburo.kz напоминает, что согласно опросам Нацбанка по инфляционным ожиданиям, у 80% казахстанцев вкладов в банках нет, а 80% доходов составляет зарплата. В этом случае лучшим решением, считает Домнин, становится кредит.

«Если требуемая сумма небольшая, то проще всего обратиться в МФО. Тем более многие компании дают возможность оформить заём в интернете и перечисляют деньги сразу на банковскую карту. Сам факт, что люди все активнее берут микрокредиты, а доля плохих займов в портфеле микрофинансовых организаций не растёт – хороший показатель. Значит, пока население успевает вовремя закрывать долги, то есть ситуация не так плоха», – добавляет эксперт.

При этом важно понимать, какая доля доходов заёмщика идёт на погашение микрокредита и как этот показатель изменяется со временем.

«Ошибка считать, что микрофинансовые организации только и ждут, чтобы окружить себя должниками в лице наших граждан и потом в стиле венецианского купца требовать долги. Поэтому те из них, кто намерен оставаться на рынке долго, хорошо видят главные риски», – подчёркивает Сергей Домнин.

Примечательно, что среди клиентов МФО физические и юридические лица почти одинаково ответственны как заёмщики. Размер рискового портфеля по ним за три квартала 2017 года составил 4,56% и 4,62% соответственно.

К слову, взыскание денег с должников МФО проводят так же, как и в банках. К примеру, коллекторы должны работать строго в соответствии с законом «О коллекторской деятельности».

Деньги селу

Микрофинансовые организации в поисках высокой концентрации населения в основном работают в крупных городах и районных центрах. Сельское население, а это около 42% граждан, остаётся без их внимания. Здесь коммерческий сектор замещает дочерняя компания национального холдинга «КазАгро» – «Фонд финансовой поддержки сельского хозяйства».

На сайте «дочки» указано, что она занимается «развитием малого бизнеса в приоритетных отраслях сельского хозяйства через обеспечение доступности финансовых услуг». Фонд также участвует в программе Минтруда по развитию продуктивной занятости, а также дорожных картах занятости и бизнеса.

Как Informburo.kz сообщили в «КазАгро», за 2017 год фонд выдал более 13 тысяч займов на 49,1 млрд тенге, то есть 3,7 млн на клиента. Годом ранее общая сумма была заметно меньше – 34,9 млрд, да и на одного заёмщика приходилось чуть менее 3,2 млн тенге. Лидерами по числу микрокредитов стали Алматинская, Карагандинская и Южно-Казахстанская области.

Сейчас портфель фонда составляет 103 млрд тенге, количество активных заёмщиков – 43,7 тысячи человек. Из этого объёма просроченных кредитов более 5,7 тысяч на 3,8 млрд тенге – это 3,7% портфеля.

В холдинге назвали основные причины просрочек. Это:

- специфичность целевой аудитории по дорожной карте занятости, в том числе социально уязвимых категорий населения;

- недостаточный профессионализм и компетентность заёмщиков в качестве предпринимателей;

- климатические и природные явления, в том числе болезни животных, засуха, наводнения;

- наличие проблемных микрокредитных организаций;

- недобросовестность и мошеннические действия.

Чтобы снизить долговую нагрузку на заёмщиков и не допустить рост проблемной задолженности, фонд каждый год проводит акцию «Погаси долг без пени». Её участникам при погашении задолженности списывают штрафы.

Если же это и процедуры медиации не помогают, начинаются судебные процессы. Подаётся иск и выносится решение о взыскании залогового имущества неплательщика. При явной неплатежеспособности заёмщиков-юрлиц как выход из ситуации рассматривают банкротство.

Заём в один клик

В своём запросе к генпрокурору сенатор Сергей Ершов говорил об онлайн-кредитах. Такие займы действительно выдаются в режиме реального времени в интернете, и найти их можно множество по запросу в Google. Условия у них примерно одинаковые – срок кредита до 30 дней и ставка в 1-2% в день.

Однако компании, работающие в этой сфере, к числу МФО не относятся. Как отмечают в Ассоциации ФинТех, которая объединяет 90% казахстанского рынка онлайн-займов, этот сектор пока не регулируется, но при этом он абсолютно легален и ограничен рамками Гражданского кодекса по статьям о свободе договора, договоре займа, вознаграждении по займу, возврате предмета займа и письменной форме сделки.

Первый онлайн-заём в Казахстане выдали в 2014 году. Сейчас этот рынок очень быстро растёт, хотя и занимает менее 1% всего розничного кредитования. В связи с большим ростом в ноябре 2017-го отраслевая ассоциация обратилась к Нацбанку с предложением ввести регулирование рынка для «его дальнейшей стабилизации и институционализации».

Сегодня в стране работают 16 онлайн-компаний, занимающихся кредитами, ещё восемь планируют выход на рынок. По данным Первого кредитного бюро, по итогам 2017 года средняя сумма выданного кредита составила 42 тысячи тенге, а срок – 24 дня. Всего же за прошедший год 248 тысячам клиентов выдали 944 тысячи кредитных контрактов, или 3,8 контракта на человека. Объём выданных онлайн-займов достиг 39,7 млрд тенге. Но реальное среднегодовое значение активов сектора составляет всего 0,05% розничного кредитования банков и микрофинансовых организаций.

Вокруг онлайн-займов существует множество мифов, крупнейший из которых касается «драконовских» процентов. Чтобы прояснить текущую ситуацию на рынке, Informburo.kz поговорил с Максимом Кобзевым, руководителем компании «Деньги Маркет». Компания выдаёт не только онлайн-займы, являясь в этом качестве членом Ассоциации ФинТех, но и также занимается оффлайн-кредитованием, в том числе ломбардными продуктами.

Максим Кобзев пояснил различия между PDL, то есть займами до зарплаты, и ломбардным продуктом. Часто считается, что потребители этих услуг – одни и те же люди.

«Область соприкосновения клиентов не превышает 30%, то есть только 30% клиентов ломбарда пользуются займами до зарплаты. Поэтому могу с уверенностью сказать, что клиент разный и PDL продукт не является конкурентом ломбардному, они, скорее, хорошо дополняют друг друга. Это говорит, о том, что PDL компании не увели клиентов с банковского и ломбардного рынков, а конвертировали их из «серой» зоны», – рассказывает Кобзев.

При этом займы до зарплаты и ломбардный продукт имеют много общего. К примеру, средняя сумма займа PDL составляет 42 тысячи тенге, а ломбардного – 60,8 тысячи. Но по стоимости для потребителя PDL будет дороже. Это связано с рисковой составляющей – деньги выдают без залога и поручительства. В итоге вилка ставок колеблется от 1% до 2% в день. По ломбарду этот показатель – от 0,7% до 0,2% в день, но и заём обеспечен ювелирными изделиями или бытовой техникой. Средний срок пользования займом составляет 58 дней.

При наступлении просрочки в ломбарде, по словам Максима Кобзева, клиента ждут 60 дней. Если заёмщик до этого времени не оплатил задолженность, то его залог продают. Что интересно, если выручка с продажи не покрывает задолженность, к клиенту претензий нет – это убыток ломбарда.

В PDL ситуация похожа. В случае просрочки по отраслевым стандартам Ассоциации ФинТех кредитор не начисляет более 250% от суммы займа. Например, при кредите в 10 тысяч тенге максимальное начисление не может быть выше 25 тысяч – итого клиент будет должен 35 тысяч.

Сложное будущее рынка

Для прогнозирования ситуации отраслевая ассоциация заказала специальное исследование. Его автор – политолог Марат Шибутов – отразил позитивный и негативный сценарии развития рынка. В первом случае может быть принят компромиссный и согласованный с Нацбанком вариант регулирования отрасли. Этот улучшит условия для добросовестных заёмщиков, даст возможность новым игрокам выйти на рынок и усилит конкуренцию.

В негативном сценарии ограничение ставки и комиссий на уровне, при котором у компаний-кредиторов не будет прибыли, вынудит их уйти с рынка. Исчезновение источника «коротких» денег может привести население в ломбарды и к «чёрным» кредиторам.

В Ассоциации финансистов Казахстана Informburo.kz рассказали о предложенной Нацбанком модели регулирования рынка онлайн-займов. На площадке АФК уже идёт обсуждение концепции нормативных поправок, в котором участвуют регулятор, банки, микрокредитные организации, а также Ассоциация ФинТех.

«Предложенная Нацбанком концепция предполагает создание режима особого регулирования или так называемой «регуляторной песочницы» по опыту развитых стран. Цель – стимулировать развитие прогрессивных продуктов и услуг, которые могут быть полезны, как для финансового сектора, так и для общества в целом», – говорит директор центра по развитию финансовых технологий и инноваций Ассоциации финансистов Казахстана Константин Пак.

По его словам, стороны рассматривают возможность смягчить на ограниченный срок регуляторные требования, связанные с финансовым сектором. Это режим особого регулирования с возложением ответственности на участников проекта.

В самой АФК рынок онлайн-микрокредитования считают органичной частью финансового рынка. По мнению ассоциации, этот бизнес позволяет «вовлекать в цивилизованный рынок те слои населения, которым не были ранее доступны легальные кредитные продукты». Но при этом эксперты отмечают, что важно принять адекватные меры регулирования отрасли. С одной стороны, нужно защитить население, а с другой, способствовать дальнейшему развитию рынка.

«Регулирование рынка онлайн-кредитования позволит установить одинаковые для всех игроков правила – ограничить предельные ставки вознаграждения и суммы займов, размеры комиссий и штрафов. Этот рынок существовал всегда и будет существовать. Вопрос в том, где он будет – в легальном поле или нелегальном. Чрезмерное регулирование может привести к тому, что «белые» игроки из него уйдут, и мы получим криминализированный рынок, что гораздо хуже», – добавляет Константин Пак.

Директор Центра прикладных исследований «Талап» Рахим Ошакбаев высказывает более категоричное мнение о кредитах до зарплаты. По его словам, это может быть одним из признаков обеднения населения.

«Как правило, в кризис процветают ростовщики, ломбарды и букмекерские конторы. Более полумиллиона финансово неблагополучных казахстанцев в прошлом году взяли подобные доступные онлайн-кредиты под грабительские проценты, ещё больше ухудшив своё финансовое состояние. Всё это потенциальный протестный слой населения в будущем», – говорит Ошакбаев.

При этом, подчёркивает эксперт, бедные и некредитоспособные граждане могут стать ещё беднее. Глава центра «Талап» предлагает «три простых предложения» по защите населения от злоупотреблений со стороны кредиторов. Первое – ввести в Гражданский кодекс условие для признания сделки займа недействительной. Этим условием может стать пятикратное превышение годовой эффективной ставки по кредиту того уровня, который установлен регулятором.

Второе – ускорение принятия закона «О банкротстве физических лиц». После признания физлица банкротом все его имущественные обязательства прекращаются. В последнем послании Президента, напоминает Ошакбаев, это поручение правительству уже прозвучало.

Третье предложение – ужесточение защиты от злоупотреблений со стороны кредиторов и коллекторов. В том числе эксперт называет ответственность за психологическое давление на заёмщика, шантаж, «бомбардировка» SMS-сообщениями.

«Пусть кредиторы взыскивают через суд и судебных исполнителей, там хватает легальных инструментов. А также это, наконец, вернёт кредиторов к необходимости оценки кредитоспособности заёмщиков», – подчёркивает Рахим Ошакбаев.

Всеобуч для взрослых

Главный корень всех бед в историях с кредитами часто кроется в отсутствии базовых финансовых знаний. Для оценки финансовой грамотности в Казахстане Первое кредитное бюро рассчитывает одноимённый индекс. В декабре 2017 года он составил 3,63%. Это означает, что лишь 3,63% от экономически активного населения Казахстана запрашивало свои персональные кредитные отчёты. К слову, показатель быстро растёт – ещё в 2011 году он был равен 0,03%.

Важность финансовой грамотности сложно переоценить. Примером тут может выступить Китай. Изначально местные власти рассматривали микрокредиты как полезный инструмент в борьбе с бедностью и даже рекламировали их. Но потом ситуация начала выходить из-под контроля. Беспорядочное потребительское кредитование со стороны компаний начало создавать большие социальные риски. С развитием интернет-финансов жертвы микрокредитов могли появиться по всей стране, переводя конфликт в общенациональный масштаб.

Работа МФО стала создавать и системные финансовые риски. Из-за отсутствия ограничений в регулирующих документах организации стали пополнять свои балансы через выпуск ценных бумаг, обеспеченных этими задолженностями (ABS). Эти бумаги похожи на печально известные американские CDO, которые вызвали финансовый кризис 2008 года.

Были вопросы и к финансовой грамотности населения. Так как государство в Китае долгое время сохраняло абсолютную монополию на любую финансовую деятельность, в головах людей до сих пор сидит убеждённость: государство за всё отвечает и будет следить за соблюдением справедливости и прав.

Поэтому важно обращать внимание на финграмотность и в Казахстане.

«Запустить сегодня бизнес на 100-150 тысяч тенге, а больше в микрокредитной организации в первый раз вряд ли дадут, взятых под 1-2% в день – это история скорее из сборника финансовой фантастики. Конечно, успех бизнеса – это вопрос не сумм и процентов, а финансовой дисциплины: насколько эффективно заёмщик потратит деньги. Но, если быть до конца честными, с финдисциплиной у этих заёмщиков и проблемы, иначе бы они в МФО за такими маленькими суммами не обращались», – считает эксперт Сергей Домнин.

Однако, подчёркивает он, это не означает, что все заёмщики МФО – транжиры, а сами финучреждения надо закрыть.

«Сам по себе инструмент неплохой, он нашёл свою нишу в Казахстане и уверенно в ней обживается, судя по данным рынка. Теперь надо наблюдать, как будет развиваться рынок. Что государству следовало бы делать, если оно обеспокоено темпами роста микрокредитования, так это повышать финансовую грамотность населения, чтобы каждый взрослый человек понимал разницу между 1% в день и 56% в год, особенно если речь идёт о заёмных средствах», – подытожил эксперт.

informburo.kz

Микрокредиты онлайн в Казахстане от 21 МФК: оформить мгновенный займ

Оформление микрокредитов онлайн в Казахстане, плюсы и минусы. Как получить займ через интернет. Советы о том, как взять микрозайм на выгодных условиях. Условия предоставления денег: процентная ставка, срок и другое. Документы, необходимые для оформления. Честный рейтинг казахских компаний. Реальные отзывы клиентов.

- Сумма: 5 000-250 000 тенге

- Срок: 5-30 дней

- Процентная ставка: 0,63% в день

- Возраст: От 18 до 75 лет

- Необходимые документы: Удостоверение личности

- Скорость рассмотрения заявки: 10 минут

- Скорость выплаты: До 3х рабочих дней

- График работы: Пн-ПТ с 8:00-19:00

- Продление займа: Нет

- Способы выплаты: Карта, счет

- Способы погашения: QIWI, Касса 24,перевод

- Сумма: 7 000-150 000 тенге

- Срок: 7-31 дней

- Процентная ставка: 1% в день

- Возраст: От 18 лет

- Необходимые документы: Удостоверение личности

- Скорость рассмотрения заявки: 10 мин

- Скорость выплаты: До 24 часов

- График работы: Пн-вс с 9:00-18:00

- Продление займа: Есть

- Способы выплаты: Счет, карта

- Способы погашения: Карта, QIWI, перевод

- Сумма: 5 000-240 000 тенге

- Срок: 7-30 дней

- Процентная ставка: 0,5% в день

- Возраст: От 18 лет

- Необходимые документы: Удостоверение личности

- Скорость рассмотрения заявки: Моментально

- Скорость выплаты: Моментально

- График работы: Пн-Вс с 8:00-21:00

- Продление займа: Есть

- Способы выплаты: Карта, счет

- Способы погашения: Карта, счет

- Сумма: 7 000-200 000 тенге

- Срок: 5-31 дней

- Процентная ставка: 2% в день

- Возраст: От 18 лет

- Необходимые документы: Удостоверение личности

- Скорость рассмотрения заявки: 30 мин

- Скорость выплаты: 30 мин

- Пн-Вс с 8:00-20:00

- Продление займа: Нет

- Способы выплаты: Карта, счет, Казпочта

- Способы погашения: Счет, наличные, QIWI, Касса24

- Сумма: 7 000-200 000 тенге

- Срок: 5-21 дней

- Процентная ставка: 0% в день

- Возраст: От 18 лет

- Необходимые документы: Удостоверение личности

- Скорость рассмотрения заявки: 5 мин

- Скорость выплаты: 5 мин

- График работы: Круглосуточно

- Продление займа: Есть

- Способы выплаты: Карта, счет, Казпочта

- Способы погашения: QIWI, Каберплат, Касса24

- Сумма: 5 000-75 000 тенге

- Срок: 5-31 дней

- Процентная ставка: 0% в день

- Возраст: От 18 до 65 лет

- Необходимые документы: Удостоверение личности

- Скорость рассмотрения заявки: 15 мин

- Скорость выплаты: 15 мин

- Идентификация: Нет

- График работы: Пн-Вс с 9:00-20:00

- Плохая кредитная история: Нет

- Продление займа: Есть

- Способы выплаты: Карта, счет, Казпочта

- Способы погашения: Карта, счет, наличные, электронные деньги

- Дополнительно: комиссия за выдачу займа — 8,46% от суммы

- Сумма: 7 000-150 000 тенге

- Срок: 5-30 дней

- Процентная ставка: 1,5% в день

- Возраст: От 18 до 65 лет

- Необходимые документы: Удостоверение личности

- Скорость рассмотрения заявки: 5 минут

- Скорость выплаты: До 24 часов

- График работы: Круглосуточно

- Продление займа: Нет

- Способы выплаты: Карта, счет

- Способы погашения: Карта, QIWI

- Сумма: 50 000-1 500 000 тенге

- Срок: 90-730 дней

- Процентная ставка: 1,75% в день

- Возраст: От 21 до 68 лет

- Необходимые документы: Удостоверение личности

- Скорость рассмотрения заявки: 15 мин

- Скорость выплаты: 15 мин

- График работы: Пн-Вс с 9:00-20:00

- Продление займа: Есть

- Способы выплаты: Карта, счет

- Способы погашения: Карта, счет, Касса 24, Ноmebank.kz

- Сумма: 200 000-500 000 тенге

- Срок: 182-365 дней

- Процентная ставка: 0,15% в день

- Возраст: От 18 лет

- Необходимые документы: Удостоверение личности, ИНН, мобильный телефон, карта

- Скорость рассмотрения заявки: 8 мин

- Скорость выплаты: Моментально

- График работы: Пн-вс с 9:00-20:00

- Продление займа: Есть

- Способы выплаты: Счет, карта

- Способы погашения: Карта, QIWI, Касса24, Казпочта, перевод

- Сумма: 5 000-100 000 тенге

- Срок: 5-20 дней

- Процентная ставка: 1,4% в день

- Возраст: От 18 лет

- Необходимые документы: Удостоверение личности

- Скорость рассмотрения заявки: 5 мин

- Скорость выплаты: Моментально

- График работы: Круглосуточно

- Продление займа: Нет

- Способы выплаты: Счет

- Способы погашения: Карта, счет, QIWI, Касса24

- Сумма: 15 000-75 000 тенге

- Срок: 5-30 дней

- Процентная ставка: 0,5% в день

- Возраст: От 21 до 63 лет

- Необходимые документы: Удостоверение личности

- Скорость рассмотрения заявки: 15 мин

- Скорость выплаты: 15 мин

- График работы: Пн-Пт с 9:00-21:00, Сб-Вс 10:00-19:00

- Продление займа: Есть

- Способы выплаты: Карта, счет

- Способы погашения: QIWI, наличные, Homebank.kz

- Сумма: 5 000-250 000 тенге

- Срок: 65-180 дней

- Процентная ставка: 0,15% в день

- Возраст: От 18 до 70 лет

- Необходимые документы: Удостоверение личности или паспорт

- Скорость рассмотрения заявки: Моментально

- Скорость выплаты: Моментально

- График работы: Круглосуточно

- Продление займа: Нет

- Способы выплаты: Счет, карта, QIWI, наличными через Юнистрим или CONTACT

- Способы погашения: Банковский перевод, через QIWI и «Элекснет», наличные

- Сумма: 10 000-300 000 тенге

- Срок: 5-30 дней

- Процентная ставка: 0% в день

- Возраст: От 18 лет

- Необходимые документы: Удостоверение личности

- Скорость рассмотрения заявки: 5 мин

- Скорость выплаты: 5 мин

- График работы: Пн-Вс с 9:00-20:00

- Продление займа: Нет

- Способы выплаты: Карта

- Способы погашения: Карта, Казпочта, QIWI, Касса24

- Сумма: 5 000-200 000 тенге

- Срок: 5-30 дней

- Процентная ставка: 1,75% в день

- Возраст: От 18 до 68 лет

- Необходимые документы: Удостоверение личности

- Скорость рассмотрения заявки: 5 мин

- Скорость выплаты: Моментально

- График работы: Круглосуточно

- Продление займа: Есть

- Способы выплаты: Карта

- Способы погашения: Карта, QIWI

- Сумма: 5 000-100 000 тенге

- Срок: 5-30 дней

- Процентная ставка: 2% в день

- Возраст: От 18 лет

- Необходимые документы: Удостоверение личности

- Скорость рассмотрения заявки: 1 мин

- Скорость выплаты: До 24 часов

- Продление займа: Есть

- Способы выплаты: Счет, карта

- Способы погашения: QIWI, карта

- Сумма: 10 000-150 000 тенге

- Срок: 7-31 дней

- Процентная ставка: 1% в день

- Возраст: От 18 лет

- Необходимые документы: Удостоверение личности

- Скорость рассмотрения заявки: Моментально

- Скорость выплаты: Моментально

- График работы: Пн-Пт: 9:00-18:00

- Продление займа: Нет

- Способы выплаты: Карта, счет

- Способы погашения: Карта, счет, QIWI, Касса24

- Сумма: 10 000-150 000 тенге

- Срок: 7-30 дней

- Процентная ставка: 1% в день

- Возраст: От 24 до 63 лет

- Необходимые документы: Удостоверение личност

- Скорость рассмотрения заявки: 10 мин

- Скорость выплаты: Моментально

- График работы: Пн-Пт с 9:00-19:00

- Продление займа: Есть

- Способы выплаты: Карта, счет

- Способы погашения: Карта, счет

- Сумма: 7 000-200 000 тенге

- Срок: 5-30 дней

- Процентная ставка: 0% в день

- Возраст: От 18 лет

- Необходимые документы: Удостоверение личности

- Скорость рассмотрения заявки: 10 мин

- Скорость выплаты: 10 мин

- График работы: Круглосуточно

- Продление займа: Есть

- Способы выплаты: Счет

- Способы погашения: Карта, счет, QIWI, Каберплат

- Сумма: 15 000-55 000 тенге

- Срок: 5-31 дней

- Процентная ставка: 1% в день

- Возраст: От 18 лет

- Необходимые документы: Удостоверение личности

- Скорость рассмотрения заявки: Моментально

- Скорость выплаты: Моментально

- График работы: Пн-Вс с 9:00-20:00

- Продление займа: Нет

- Способы выплаты: Карта, счет, Казпочта

- Способы погашения: Карта, наличные

- Сумма: 1 000-200 000 тенге

- Срок: 70-154 дней

- Процентная ставка: 0,95% в день

- Возраст: От 18 лет

- Необходимые документы: Удостоверение личности

- Скорость рассмотрения заявки: Моментально

- Скорость выплаты: Моментально

- График работы: Круглосуточно

- Продление займа: Есть

- Способы выплаты: Карта, счет

- Способы погашения: Карта, счет

- Сумма: 10 000-1 000 000 тенге

- Срок: 6-48 месяцев

- Процентная ставка: От 27% годовых

- Возраст: От 23 лет

- Необходимые документы: Удостоверение личности, ИИН, второй документ

- Скорость рассмотрения заявки: В течение дня

- Скорость выплаты: В течение дня

- График работы: 08:00-22:00

- Продление займа: Нет

- Способ выплаты: Наличные, счет

- Способ погашения: Наличные, карта, счет, терминалы

Если вам срочно требуются деньги для какой-либо цели, то не обязательно обращаться в банк. Гораздо проще и быстрее взять микрозайм в одной из микрофинансовых компаний. Можно оформить заявку онлайн с перечислением денег на банковскую карту или счет, электронный кошелек или денежным переводом. Здесь вы узнаете, какие компании выдают микрокредиты в Казахстане. При выборе учитывайте сумму и срок, процентную ставку, требования к заемщикам и другие параметры.

Чтобы оформить займ, зайдите на сайт интересующей вас МФО и заполните заявку. Укажите желаемые сумму в тенге и срок займа, введите все необходимые сведения, выберите способ перечисления (например, на карту или счет) и подтвердите отправку. Через некоторое время вам сообщат о результатах ее рассмотрения. Если они будут положительными, вам предложат изучить и подписать (кодом из SMS или специальной электронной подписью) договор займа и подтвердить отправку денег. Через некоторое время вы получите деньги.

Преимущества

- Микрокредит от МФО, в отличие от банковского предложения, требует для оформления только удостоверения личности

- Оформить такой заем можно через интернет, в любое удобное время и без посещения офисов

- Можно вернуть микрокредит досрочно или продлить его срок за уплату процентов

- На рассмотрение заявки и перечисление денег у микрофинансовой компании обычно уходит от нескольких минут до суток

- Многие МФО не предъявляют строгих требований к уровню доходов и состоянию кредитной истории заемщика

Недостатки

- У микрокредитов, которые оформляются в МФО, часто очень высокие процентные ставк

- Сумма и срок такого займа всегда меньше, чем у банковского кредита

- Даже если компания лояльна ко всем своим клиентам, она все еще может отказать в выдаче микрозайма

Советы по оформлению микрозаймов

- Перед оформлением внимательно прочитайте договор займа. Если какие-то моменты в нем будут непонятны – уточните их у специалиста компании

- Проверьте, всю ли необходимую информацию вы указали в заявке, если нет – дополните ее

- Желательно заранее подсчитать возможные проценты – самостоятельно или в специальном калькуляторе

- Перед обращением в МФО проверьте, есть ли у нее все необходимые разрешения и лицензии для ведения микрофинансовой деятельности

- Не оставляйте паспортные данные, реквизиты карт и счетов, номера электронных кошельков и другие важные сведения на подозрительных сайтах

Вопросы и ответы

От чего зависит скорость рассмотрения заявки и перечисления денег?

Скорость рассмотрения заявки зависит от выбранных вами условий займа, полноты предоставления информации, внутренних особенностей работы МФО и других факторов. Скорость перечисления денег зависит от выбранного вами способа и его работы. Учитывайте это перед оформлением займа.

Какими способами можно погасить микрозайм?

Большинство крупных микрофинансовых компаний предлагают все самые удобные и популярные способы погашения займа:

- С помощью банковской карты или электронного кошелька

- Денежным переводом (например, Казпочтой)

- Банковским переводом

- В платежных терминалах

- И другие

Доступные в компании способы погашения займа всегда перечислены на ее сайте.

Где можно ознакомиться с договорами, разрешениями и другими документами?

Все важные документы представлены на сайте МФО, чаще всего — в разделах “О компании”, “Порядок предоставления займа”, “Документы” и подобных. Хорошая МФО всегда предоставляет копии важных документов своим клиентам для ознакомления.

По какой причине могут отказать в выдаче займа?

Чаще всего компании могут отказать по причине проблем в кредитной истории – например, из-за просрочек по ранее оформленным кредитам и займам. Также причинами отказа могут быть недостаточный уровень дохода, неправильные или неполные сведения.

zaimyonline.kz

О развитии микрокредитования в Казахстане

В статье рассмотрены вопросы развития микрокредитования на основе международного опыта, изучены программы государственного микрокредитования. Отмечено, что микрокредитование в Республике Казахстан поддерживается на государственном уровне, способствует развитию малого бизнеса, занятости населения, а значит, и формированию среднего класса, что делает современное казахстанское общество более стабильным в социальном плане. Сделаны выводы о том, что для развития микрокредитования в Казахстане необходимо снизить процентные ставки и увеличить срок кредитования.

Микрокредитование — это одна из новых финансовых услуг, которая успешно набирает обороты на финансовом рынке нашей страны. Микрокредит — это небольшая денежная сумма, которую можно получить на определенный, чаще непродолжительный, срок под проценты. В основном микрокредиты в Казахстане выдают микрофинансовые организации, также эту услугу оказывают некоторые банки [1].

В нашей республике микрокредитование, с одной стороны, является поддержкой малоимущих слоев населения, с другой — является мощным стимулом для развития предпринимательства. Благодаря микрокредитованию расширяются возможности создания благоприятных условий для малообеспеченных слоев населения. Оно поддерживает начинающих предпринимателей, дает стартовый капитал тем, кто не имеет доступа к обычным банковским кредитам. Приоритетной целью микрокредитования является поддержка предпринимательских инициатив, выражаемых экономически активными категориями населения.

6 марта 2003 г. был принят Закон Республики Казахстан № 392 «О микрокредитных организациях», в котором были определены следующие основные понятия:

- микрокредит — денежная сумма, предоставляемая заемщику микрокредитной организацией на условиях платности, срочности и возвратности;

- микрокредитная организация определена как юридическое лицо, осуществляющее деятельность по предоставлению микрокредитов в определенном Законом порядке.

В Послании Президента РК Н.Назарбаева народу Казахстана от 28 января 2011 г. «Построим будущее вместе!» Глава государства поручил Правительству совместно с финансовыми регуляторами разработать законопроект и провести комплекс мер по совершенствованию деятельности микрокредитных организаций. Президент Казахстана Нурсултан Назарбаев предложил реформировать систему микрокредитования на селе с тем, чтобы кредиты шли на организацию собственного дела. Для тех, кого жизнь связывает с селом, правительство совместно с местными органами власти должно проработать комплекс мер по развитию сельского предпринимательства. Президент. Н.А.Назарбаев напомнил о необходимости развития сельской инфраструктуры, расширении доступа к микрокредитованию, организации обучения навыкам предпринимательства.

В целях исполнения Общенационального плана мероприятий по реализации Послания о совершенствовании законодательной базы по вопросам расширения доступа к инструментам микрокредитования и механизма его осуществления принят Закон РК «О микрофинансовых организациях» (от 26 ноября 2012 г.).

Закон регулирует общественные отношения, связанные с осуществлением деятельности по предоставлению микрокредитов, устанавливает особенности правового положения, создания, деятельности микрофинансовых организаций, а также определяет особенности государственного регулирования микрофинансовых организаций, контроля и надзора за их деятельностью.

Цель закона — развитие рынка микрокредитования, укрепление финансовой деятельности микрофинансовых организаций, повышение их инвестиционной привлекательности, прозрачности, обеспечение защиты прав и интересов потенциальных заемщиков.

Внесено изменение в определение микрокредита. В законе оговаривается, что это денежная сумма, выдаваемая в национальной валюте. Введено понятие микрофинансовой организации: это юридическое лицо, являющееся коммерческой организацией, официальный статус которого определяется государственной регистрацией в органах юстиции и прохождением учетной регистрации, осуществляющее деятельность по предоставлению микрокредитов, а также дополнительные виды деятельности, разрешенные настоящим законом. Микрофинансовым организациям разрешен более широкий перечень видов деятельности, в отличие от микрокредитных организаций.

Законом определено, что микрофинансовая организация предоставляет микрокредиты в размере, не превышающем восьмитысячекратного размера месячного расчетного показателя, т.е. не более 15856 тыс.тенге (на 1 января 2015 г.) Обязательно утверждается график погашения микрокредита, в котором указываются даты погашения и размеры очередных платежей, а также остатки суммы микрокредита на дату следующего погашения, с указанием общей суммы микрокредита и вознаграждения на дату подписания договора о предоставлении микрокредита.

Введен институт регулирования, проверки и надзора за деятельностью микрофинансовых организаций. В частности, предусмотрена обязательная учетная регистрация микрофинансовой организации в реестр Национального банка Республики Казахстан.

Согласно Закону микрокредитные организации, за исключением некоммерческих организаций, в срок до 01 января 2016 г. подлежат государственной перерегистрации в соответствии с законами РК. Также установлены требования по финансовой отчетности, дополнен перечень видов деятельности, разрешенных для микрофинансовых организаций.

Данные изменения способствуют формированию прозрачного рынка МФО, увеличению доверия к ним и, как следствие, — увеличению количества микрокредитов, повышению доступности и качества услуг, предоставляемых микрофинансовыми организациями, и взаимной ответственности участников услуг микрокредитования.

Таким образом, сформированы все условия для последующего развития микрокредитования в Казахстане, и мы можем выявить причины привлекательности микрокредитов.

Во-первых, это один из способов борьбы с крайней бедностью, так как поддерживается самозанятое население.

Во-вторых, микрофинансирование помогает развитию малого и среднего бизнеса, что способствует формированию среднего класса.

В-третьих, это эффективный инструмент решения социальных проблем, в частности, борьба с безработицей, помощь социально уязвимым слоям населения.

Сегодня рынок микрокредитования стремительно развивается. В послании «Нұрлы жол — путь в будущее» от 11 ноября 2014 г. Президент нашей страны дал поручение Правительству дополнительно выделить 100 миллиардов тенге на льготное кредитование малого и среднего бизнеса, а также крупного предпринимательства, что обеспечит реализацию проектов в пищевой и химической промышленности, машиностроении, а также в сфере услуг [5].

Преимущества микрокредитования неоспоримы:

- для его получения требуется минимальный пакет документов;

- рассмотрение заявки микрофинансовыми организациями происходит за небольшое время;

- большое преимущество — отсутствие бюрократических задержек;

- гибкость в отношении кредитных условий;

- индивидуальный подход к заемщику;

- минимальные ограничения по возрасту — услуга доступна как студентам, так и пенсионерам;

- очень короткий список требуемых документов;

- индивидуальный подход к каждому заемщику, который обеспечивает выбор наиболее удобного способа и срока погашения долга.

Стоит также отметить, что многие развивающиеся страны используют микрокредитование в качестве одного из эффективных инструментов поддержания малого предпринимательства. Микрофинансирование зачастую становится единственным способом для молодых предпринимателей открыть собственный бизнес или расширить уже существующий. Учитывая роль микрофинансирования в экономике развивающихся стран, 2005 г. был объявлен Генеральной ассамблеей ООН годом микрокредитования.

Международный опыт микрофинансирования очень разнообразен и зависит, прежде всего, от финансового благополучия страны, нацеленности ее на решение социально-экономических проблем. В Республике Казахстан микрофинансирование — это предоставление микрокредитов. Оно направлено на решение социально-экономических задач — оказание помощи социально уязвимым слоям населения через стимулирование их самозанятости, а также оказание поддержки малому и среднему бизнесу, расширение их сферы деятельности, создание новых рабочих мест.

В Послании Главы государства Н.Назарбаева народу Казахстана от 11 ноября 2014 г. Президент нашей страны подчеркивает важность работы по поддержке малого и среднего бизнеса и деловой активности. На данный момент, отмечается в Послании, освоены финансовые средства в сумме 100 миллиардов тенге из Национального фонда, направленные на поддержку и кредитование малого и среднего бизнеса. Создаются новые рабочие места (4,5 тысячи). Микрокредиты предоставляются населению под 6 процентов на 10 лет, т.е. на очень льготных условиях, которых раньше в Казахстане не было. Таким образом, к 2050 г. планируется увеличить долю малого и среднего бизнеса до 50 процентов валового внутреннего продукта.

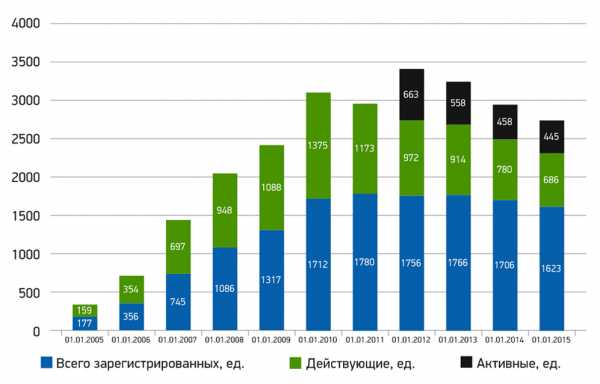

Микрокредитование является одним из показателей успешного развития страны. На 1 апреля 2015 г. в нашей стране активно действовало 628 микрокредитных организаций (из общего количества 1577), из них в сельской местности — 142 (соответственно, в Акмолинской области — 20 и 6).

Поддержка микрокредитования в Республике Казахстан на государственном уровне способствует развитию малого бизнеса, занятости населения, а значит, и формированию среднего класса, что делает современное казахстанское общество более стабильным.

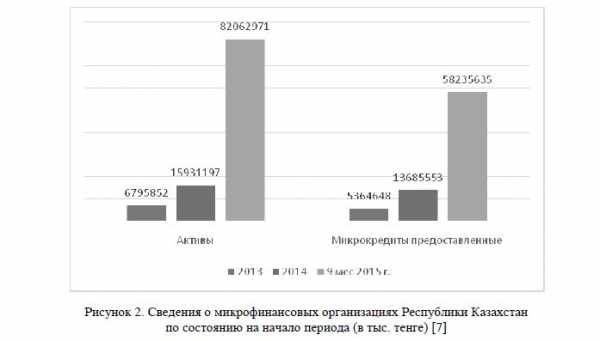

Рисунок 1. Количество микрофинансовых организаций Республики Казахстан

Особое место в микрокредитовании занимают микрофинансовые организации (МФО). Так, по данным Национального банка РК за 2014 г. их количество в Казахстане утроилось, а за 9 месяцев 2015 г. увеличилось в 9 раз по сравнению с 2013 г. В 2015 г. несколько организаций изменило свой статус микрокредитной организации на статус «микрофинансовая», получив учетную регистрацию НБ РК

При этом более чем в двенадцать раз возросли совокупные активы МФО (с 6795852 тыс. тенге на конец 2013 г. до 82062971 тыс. тенге на 1 октября 2015 г.). А также объемы предоставленных кредитов выросли почти в одиннадцать раз (с 5364648 тыс. тенге на конец 2013 г. до 58235635 тыс. тенге на 1 октября 2015 г.) (рис. 1 и 2).

Рисунок 2. Сведения о микрофинансовых организациях Республики Казахстан по состоянию на начало периода (в тыс. тенге)

Так, если рассматривать МФО по размерам активов, то по данным Национального банка Республики Казахстан можно выделить ТОО «Микрофинансовая организация «Тойота ФайнаншлСервисез Казахстан». Ее активы выросли на начало 2015 г. 5,5 раза, и доля в общем объеме активов составила 39,8 %, что более чем в два раза больше по сравнению с 2014 г. Однако с появлением на рынке новых компаний за 9 месяцев 2015 г., несмотря на рост ее активов до 9213519 тыс.тенге, доля этой компании в совокупных активах снизилась до 11 %. Лидерство в этот период заняла ТОО «Микрофинансовая организация «KMF (КМФ)» с активами 41 817 618 тыс.тенге, что составило 51 % в совокупных активах МФО.

Доля ТОО «Микрофинансовая организация «Ырыс» снизилась в 2015 г. до 37,2 % против 82 % в 2014 г. А к 1 октября 2015 г. ее активы составили 8368735 тыс.тенге, или 10 % в совокупных активах МФО.

Также можно выделить ТОО «Микрофинансовая организация «Арнур Кредит», ТОО «Микрофинансовая организация «Береке». ТОО «Микрофинансовая организация «Есиль», ТОО «Микрофинансовая организация «KazCreditLine». ТОО «Микрофинансовая организация «1 Кредит», ТОО «Микрофинансовая организация «ШинханФинанс» и ТОО «Микрофинансовая организация «Астанафинанс-холдинг», которые в совокупном объеме активов микрофинансовых организаций имеют по 1–2 %. Доля остальных МФО невелика и составляет меньше 1 %. При этом необходимо отметить прекращение деятельности ТОО «Микрофинансовая организация «Технодом», открытие новых 11 МФО в 2014 г. и 30 МФО в 2015 г.

Анализ выданных кредитов МФО показывает, что на начало 2015 г. первенство делят ТОО «Микрофинансовая организация «Тойота ФайнаншлСервисез Казахстан» и ТОО «Микрофинансовая организация «Ырыс» с долей 37,9 % и 38,7 % соответственно. При этом в 2014 г. 96,1 % всех кредитов было выдано ТОО «Микрофинансовая организация «Ырыс». В 2015 г. за 9 месяцев ею было выдано кредитов на сумму 8368735 тыс.тенге, что составило лишь 12 % в тов МФО.

За 9 месяцев 2015 г. прочное лидерство имеет ТОО «Микрофинансовая организация «KMF (КМФ)», выдав 56 % всех кредитов МФО на сумму 32 569 042 тыс. тенге. Активную позицию на рынке заняло ТОО «Микрофинансовая организация «Арнур Кредит», как и ТОО «Микрофинансовая организация «Тойота ФайнаншлСервисез Казахстан», имея долю в 9 % в общем объеме кредитов МФО.

Если в 2014 г. от 4,4 % до 7,8 % в общем объеме предоставленных кредитов имели ТОО «Микрофинансовая организация «Береке», ТОО «Микрофинансовая организация «KazCreditLine». ТОО «Микрофинансовая организация «1 Кредит» и ТОО «Микрофинансовая организация «Астана- финанс-холдинг», то в 2015 г. доля большинства МФО невелика. При этом необходимо отметить отсутствие объемов кредитования в ТОО «Микрофинансовая организация «Trust NC» в 2014 г. и ТОО «Микрофинансовая организация «Тез Кредит», ТОО«Микрофинансовая организация «Болашақ» и ТОО «Микрофинансовая организация «Смарт Кредит» в 2015 г. [7].

В Казахстане существует несколько программ микрокредитования. В 2011 г. в рамках Программы развития города Астаны на 2011–2015 гг. принято решение о формировании продовольственного пояса с целью стабильного обеспечения города качественными и свежими продуктами питания отечественного производства по доступным ценам. Отбор участников продовольственного пояса осуществляется в радиусе 300 км от города. Сюда относятся 17 районов Акмолинской и 4 района Карагандинской области.

В рамках реализации данной программы Национальный управляющий холдинг КазАГРО выдает микрокредиты на создание сети и развитие действующих птицефабрик, овощехранилищ, молочнотоварных ферм, развитие инфраструктуры экспорта зерна и организацию мясоперерабатывающих комплексов.

В последнее время наблюдается стабильная тенденция снижения кредитования банками второго уровня малого и среднего бизнеса. В первую очередь. произошло удорожание заемного и собственного капиталов. Во-вторых, произошло сужение потенциальных возможностей для расширения бизнеса, в силу проблем как в мировой экономике, так и внутри Казахстана. Согласно казахстанскому законодательству максимальный размер микрокредита составляет 8 тыс. МРП. Срок, на который выдаются деньги, законодательно не ограничен: у каждой микрофинансовой организации есть свои базовые характеристики продукта, организации рассматривают все пожелания клиента по параметрам кредитного продукта. Так, например, ТОО «Микрофинансовая организация «Арнур Кредит» предлагает кредитный продукт «Потребительский»в объеме до 8000 МРП (15856 тыс. тенге в 2015 г.) сроком до 36 месяцев под 36 % годовых. Дорогие кредиты «Стандарт» на потребительские нужды предлагает ТОО «Микрофинансовая организация «KMF (КМФ)» в объеме до 16 млн тенге сроком до 60 месяцев с годовой ставкой до 43 %, что подтверждают расчеты, предлагаемые кредитным калькулятором официального сайта [8, 9].

Таким образом, надо отметить, что все большую популярность в предоставлении финансовых услуг получил статус микрофинансовых организаций, которые показывают значительный рост как в их количестве, так и в объемах кредитования.

При этом стоимость кредитов микрофинансовых организаций достаточно высокая, средний уровень ставок колеблется в пределах 30–43 %, в то время как ставки по банковским займам составляют 22–25 %.

Для развития микрокредитования в Казахстане необходимо снизить процентные ставки и увеличить срок кредитования. Это поможет решению проблем недостатка финансовых ресурсов для предпринимательства, так как в развитых странах микрокредитование является важным фактором по поддержке микрои малого предпринимательства. Государство при этом должно играть основную роль в реализации программ развития микрофинансового рынка.

mikrokredit.kz

Микрокредитные организации в Казахстане

Просмотров: 24986

Поскольку микрокредитование в нашей стране получило широкое распространение, нельзя не рассмотреть вопрос деятельности микрокредитных организаций в Казахстане. Как известно, микрокредитные организации осуществляют свою деятельность в рамках Закона РК «О микрокредитных организациях». Согласно ему, микрокредитные организации в Казахстане – это коммерческие ТОО или некоммерческие общественные фонды.

Законодательство прописывает ряд правил. Например, уставной капитал действующих в Казахстане коммерческих микрокредитных организаций должен быть не ниже, чем 1000 МРП, в 2014 году – 1 852 000 миллиона тенге. Как распознать, что компания относится к сфере микрофинансов? Очень просто – по закону микрокредитные организации в Казахстане должны включать в свое название словосочетание «микрокредитная организация» или производные от него слова. К таковым относится, в том числе аббревиатура МФО и МКО. Если ТОО не зарегистрировано в данной сфере, в его названии подобных словосочетаний быть не должно.

Все микрокредитные организации в Казахстане должны иметь разработанные правила выдачи микрокредитов. Они в обязательном порядке включают в себя требования к залоговому обеспечению микрокредитов, сроки предоставления займов, максимальные ставки вознаграждения по микрокредитам и порядок оплаты этого вознаграждения.

В дополнение к своей основной деятельности – выдаче займов населению, а также малому и микро бизнесу, микрокредитные организации в Казахстане имеют право заниматься сопутствующей деятельностью. Например, привлекать клиентов, осуществлять лизинговую деятельность, консультировать по микрофинансовым вопросам, размещать свободные средства в государственные ценные бумаги или на депозитных счетах банков второго уровня, продавать залоговое имущество, сдавать в аренду собственное имущество и т.д.

Микрокредитные организации в Казахстане должны выдавать займы к четко отведенном порядке. Например, каждый микрокредит – регистрировать в журнале заемщиков и вести кредитное досье. Для того чтобы микрокредитная организация имела право выдать вам заем, вы должны как минимум предоставить следующий пакет документов:

• заявление, в котором прописаны цели, на который вы берете микрокредит, если заем целевой, а также данные о залоговом обеспечении, размере вознаграждения и порядке его выплаты;

• для юридических лиц – копии учредительных документов;

• для физических лиц – копию удостоверению личности;

• договор, заключенный с микрокредитной организацией.

Кроме того, микрокредитные организации в Казахстане должны сохранять тайну предоставления микрокредита – этот пункт, прежде всего, относится к собираемым сведениям о заемщиках и условиям каждого конкретного договора. Существует в законе и другой интересный пункт: микрокредитные организации в Казахстане не имеют право рекламировать свою деятельность, если информация, озвучиваемая в рекламе, не соответствует действительности. Получается, рекламе микрокредитных организаций можно доверять.

Как видим, микрокредитные организации в Казахстане работают по четко установленным правилам в рамках республиканского законодательства, а значит, представляют собой вполне надежный финансовый институт.

naiti-kredit.kz

Правила выдачи персональных кредитов Solva

Глава 1. Основные положения

- Настоящие Правила предоставления микрокредитов (далее – Правила) разработаны в соответствии с Гражданским кодексом Республики Казахстан (далее – ГК РК), Законом Республики Казахстан «О микрофинансовых организациях», нормативными правовыми актами Республики Казахстан, а также внутренними документами ТОО «Микрофинансовая организация «ОнлайнКазФинанс» (далее – МФО) и определяют порядок и условия предоставления физическим лицам, а также их обслуживания.

- Настоящие Правила разработаны в целях регламентации проведения МФО операций по предоставлению микрокредитов.

- Настоящие Правила содержат следующую информацию:

1) общие требования к заемщикам;

2) условия предоставления микрокредита;

3) порядок подачи Заявления / Оферты на предоставление микрокредита и порядок его рассмотрения;

4) основания для отказа в предоставлении микрокредита;

5) порядок заключения Договора о предоставлении микрокредита;

6) правила расчета годовой эффективной ставки вознаграждения по предоставляемым микрокредитам;

7) формирование кредитного досье;

8) выдача микрокредита;

9) мониторинг;

10) порядок внесения изменений в действующие условия микрокредитования;

11) работа с просроченной задолженностью;

12) методы погашения микрокредитов;

13) порядок внесения платежей по микрокредитам;

14) порядок выплаты вознаграждения по предоставленным микрокредитам;

15) порядок досрочного расторжения Договора о предоставлении микрокредита;

16) порядок закрытия Договора о предоставлении микрокредита;

17) права и обязанности участников микрокредитования;

18) персональные данные;

19) тайна предоставления микрокредита

- Настоящие Правила являются открытой информацией и не могут быть предметом коммерческой тайны. Копия утвержденных Правил размещается на сайте https://solva.kz/

- В настоящих Правилах используются следующие определения:

- вознаграждение – плата за предоставленный микрокредит, определенная в процентном выражении к основному долгу в соответствии с условиями Договора о предоставлении микрокредита и установленным МФО порядком погашения;

- годовая эффективная ставка вознаграждения – ставка вознаграждения в достоверном, годовом, эффективном, сопоставимом исчислении по микрокредиту, рассчитываемая с учетом расходов Заемщика, включающих в себя вознаграждение, при наличии – комиссионные и иные платежи, подлежащие уплате за предоставление, обслуживание и погашение (возврат) микрокредита;

- Договор о предоставлении микрокредита (далее – Договор) – договор, согласно которому МФО передает Заемщику в собственность деньги, а Заемщик обязуетс

solva.kz

Микрокредитование в Казахстане и в Мире

Микрокредитование – это такой же полноценный сегмент рынка кредитования, как ипотечное, автокредитование или кредитование бизнеса. Микрокредитные организации в мире существуют уже около тридцати лет и давно занимают свою нишу в банковском секторе. Однако в отличие от западных стран, в Казахстане и в соседних странах (к примеру, в России), выдача микрокредитов – услуга относительно новая, существующая не более десяти лет. При этом можно с уверенностью утверждать, что и отечественный, и мировой микрокредитный рынок растет быстрыми темпами.

Микрокредитование в мире

С целью развития микрокредитования Генеральная Ассамблея Организации Объединённых Наций объявила 2005 год Международным годом микрокредитования. Начиная с 2006 года во всем мире наблюдается активный рост объемов микрокредитования. Год от года увеличивается как количество выданных кредитов, так и общая сумма займов, что подкрепляется данными статистики. Согласно данным исследования, проведенного компанией J’son & Partners Consulting, на конец 2010 года совокупный объем ссуд составлял 100 миллиародов долларов, а количество клиентов – около 40 миллионов человек. Таким образом, по сравнению с 2006 годом мировой рынок микрокредитования вырос на 335%. Размер среднего займа варьируется от нескольких долларов до нескольких десятков тысяч долларов в зависимости от страны. Рисунок 1 демонстрирует объем роста мирового рынка микрокредитования за период с 2006 по 2010 год.

Микрокредитование в Казахстане

Микрокредитование сегодня переживает всплеск развития как в мире, так и в Казахстане.

Динамику развития микрокредитования в РК демонстрирует следующая инфографика (данные статистического агентства РК http://www.stat.gov.kz/ ).

Некоторое снижение количества МКО говорит о том, что на рынке остаются активные и стабильные организации, представляющие микрофинансовый сектор Казахстана.

Всего в течение 2014 года микрокредитными организациями РК было выдано 390 160 кредитов. Общая сумма выданных займов достигла максимума за последние 5 лет.

Распределение МКО/ МФО по регионам по состоянию на 17 апреля 2015 года

Распределение МКО/ МФО по регионам по состоянию на 17 апреля 2015 года

В целом, приведенные данные показывают, что услуги микрокредитных и микрофинансовых организаций на сегодняшний день очень востребованы в нашей стране.

Цель МФО «Kaz Credit Line» – сделать микрокредитование действительно доступным для жителей Казахстана. Именно поэтому для того, чтобы взять микрокредит, от Вас потребуется только один документ и минимум затраченного времени. Чтобы оформить кредит наличными без залога и поручителей, подайте онлайн-заявку на сайте www.mfo.kz, и в течение 15 минут специалисты свяжутся с Вами.

Если Вам необходимо взять кредит в Алматы, Астане, Каскелене, Семее или Усть-Каменогорске, то подать заявку на срочный микрокредит Вы также можете лично в шести отделениях МФО «Kaz Credit Line».

Рекомендуем к прочтению интересные статьи:

www.mfo.kz

Нужно ли спасать Казахстан от микрокредитов?

Вокруг микрокредитов и «займов до зарплаты» образовались практически противоположные мнения. Одни считают, что такие деньги – большая помощь уязвимым слоям населения в сложной жизненной ситуации. К примеру, когда нужно отвести ребёнка в дорогую клинику или починить автомобиль, который является основным источником заработка. В этих случаях микрофинансовые организации действительно полезны для граждан и мелкого бизнеса.

Другие настаивают на том, что если человек начинает брать кредиты на повседневные нужды, то это в будущем лишь ухудшит его финансовое положение. Так нужно ли спасать Казахстан от микрокредитов? Informburo.kz рассказывает, как устроен рынок микрофинансовых организаций в Казахстане, чем он полезен и чем опасен.

Панацея без гарантии

Понятия «микрофинансирование» и «микрокредитование» часто путают или считают синонимами. На самом деле, микрофинансирование – это предоставление малым предприятиям более свободного доступа к источникам финансирования. Обычно займы берут начинающие предприниматели, которые открывают небольшой бизнес. Преимущество микрофинансирования перед банковскими кредитами в том, что есть возможность получить деньги, несмотря на результаты хозяйственной деятельности, кредитную историю и наличие залога.

Микрокредитование – это выдача небольших займов людям, которые не имеют доступа к традиционному банкингу из-за плохой кредитной истории или «серой» зарплаты, которую нельзя подтвердить официально.

Микрокредиты появились не так давно – в 1970-х годах. Концепцию микрокредитования разработал профессор экономики Мухаммад Юнус. Он получил образование в США, но сам был родом из Бангладеш – одной из беднейших стран мира. Борясь с голодом на родине, он обнаружил, что даже самый незначительный кредит может сыграть решающую роль в выживании бедняков. Первый микрокредит он выдал из собственного кармана 10 женщинам, которые изготавливали мебель из бамбука. Сумма займа составила всего 27 долларов. В 1983 году Юнус основал банк «Грамин», который занимался выдачей микрокредитов бедным бангладешцам. С того времени года этот институт выдал более 4 млн кредитов на сумму около 5 млрд долларов.

С начала 1990-х годов этот вид деятельности распространился по всему миру. В это же время появилась гипотеза о том, что микрокредиты позволяют бедным людям стать предпринимателями и добиться финансовой стабильности. Генеральная ассамблея Организации Объединённых Наций даже объявила 2005 год Международным годом микрокредитования, а Мухаммад Юнус получил Нобелевскую премию мира в 2006-м.

Однако не все эксперты убеждены в справедливости такой теории. К примеру, в некоммерческой организации GiveWell отмечают, что в проведённых исследованиях не было найдено подтверждение того, что микрокредиты напрямую влияют на благополучие уязвимых слоёв населения.

Схожее мнение выражает и эксперт Института мировой экономики и политики Сергей Домнин. По его словам, более или менее устоявшееся мнение по этому вопросу звучит так: для бангладешцев, с которыми схему практиковал Юнус, микрокредитование дало возможность выбраться из крайней бедности или долговой ямы и заняться малым бизнесом.

«Но нельзя сказать, что это универсальное лекарство от бедности. Детальные исследования показывали, что далеко не все бангладешцы, бравшие микрокредит, занимали на бизнес. Многие брали на семейные торжества и повседневные нужды. Вот и в Казахстане микрокредитование – это в первую очередь способ заполнить кассовый разрыв в личных финансах, «перехватить» денег до зарплаты, если возникли непредвиденные расходы», – подчеркнул Домнин.

Микрокредит для казахстанца

По данным Ассоциации микрофинансовых организаций Казахстана, к началу февраля в стране работали 152 МФО. Большая их часть сосредоточена в южных регионах. Например, в Алматы зарегистрированы 53 таких организаций, в Южно-Казахстанской области – 23, а в Кызылординской – 11.

За три квартала 2017 года все МФО выдали казахстанцам 442,5 тысячи микрокредитов на сумму более 167 млрд тенге. То есть в среднем на одного клиента пришлось 377 тысяч тенге займа.

Объёмы выданных займов МФО в 2012-2017 годах. Данные за 2017 год приведены за первые три квартала

Объёмы выданных займов МФО в 2012-2017 годах. Данные за 2017 год приведены за первые три квартала / Фото Informburo.kz

Регулирует работу МФО отдельный закон, принятый ещё в 2012 году. Из важного следует отметить, что максимальный размер займа на одного человека не может превышать 8 тысяч месячных расчётных показателей – в 2018 году это чуть более 19,2 млн тенге. Размер годовой эффективной ставки вознаграждения, согласно постановлению Национального банка, установлен на уровне 56%.

Что интересно, токсичных кредитов в секторе микрофинансов ниже, чем у банков. По итогам 2016 года объём займов с просрочкой более 30 дней там составлял всего 3,8%. В то же время в банках этот показатель был равен 6,7%. В 2017-м тренд переломился: в МФО объём плохих кредитов вырос до 4,56%, а в банках – до 9,3%.

Эксперт ИМЭП Сергей Домин считает, что причины увеличения числа кредитов могут быть связаны с тем, что номинальные доходы населения растут медленнее официальной инфляции.

«Притоки не выросли, а оттоки увеличились. Открывается два варианта решения. Первый: личные бюджеты нужно оперативно пересматривать и снижать уровень потребления и в целом расходы. Второй – закрывать «дыру» за счёт ранее сделанных накоплений и займов», – комментирует Домнин.

Собеседник Informburo.kz напоминает, что согласно опросам Нацбанка по инфляционным ожиданиям, у 80% казахстанцев вкладов в банках нет, а 80% доходов составляет зарплата. В этом случае лучшим решением, считает Домнин, становится кредит.

«Если требуемая сумма небольшая, то проще всего обратиться в МФО. Тем более многие компании дают возможность оформить заём в интернете и перечисляют деньги сразу на банковскую карту. Сам факт, что люди все активнее берут микрокредиты, а доля плохих займов в портфеле микрофинансовых организаций не растёт – хороший показатель. Значит, пока население успевает вовремя закрывать долги, то есть ситуация не так плоха», – добавляет эксперт.

При этом важно понимать, какая доля доходов заёмщика идёт на погашение микрокредита и как этот показатель изменяется со временем.

«Ошибка считать, что микрофинансовые организации только и ждут, чтобы окружить себя должниками в лице наших граждан и потом в стиле венецианского купца требовать долги. Поэтому те из них, кто намерен оставаться на рынке долго, хорошо видят главные риски», – подчёркивает Сергей Домнин.

Примечательно, что среди клиентов МФО физические и юридические лица почти одинаково ответственны как заёмщики. Размер рискового портфеля по ним за три квартала 2017 года составил 4,56% и 4,62% соответственно.

К слову, взыскание денег с должников МФО проводят так же, как и в банках. К примеру, коллекторы должны работать строго в соответствии с законом «О коллекторской деятельности».

Деньги селу

Микрофинансовые организации в поисках высокой концентрации населения в основном работают в крупных городах и районных центрах. Сельское население, а это около 42% граждан, остаётся без их внимания. Здесь коммерческий сектор замещает дочерняя компания национального холдинга «КазАгро» – «Фонд финансовой поддержки сельского хозяйства».

На сайте «дочки» указано, что она занимается «развитием малого бизнеса в приоритетных отраслях сельского хозяйства через обеспечение доступности финансовых услуг». Фонд также участвует в программе Минтруда по развитию продуктивной занятости, а также дорожных картах занятости и бизнеса.

Как Informburo.kz сообщили в «КазАгро», за 2017 год фонд выдал более 13 тысяч займов на 49,1 млрд тенге, то есть 3,7 млн на клиента. Годом ранее общая сумма была заметно меньше – 34,9 млрд, да и на одного заёмщика приходилось чуть менее 3,2 млн тенге. Лидерами по числу микрокредитов стали Алматинская, Карагандинская и Южно-Казахстанская области.

Сейчас портфель фонда составляет 103 млрд тенге, количество активных заёмщиков – 43,7 тысячи человек. Из этого объёма просроченных кредитов более 5,7 тысяч на 3,8 млрд тенге – это 3,7% портфеля.

В холдинге назвали основные причины просрочек. Это:

специфичность целевой аудитории по дорожной карте занятости, в том числе социально уязвимых категорий населения;

недостаточный профессионализм и компетентность заёмщиков в качестве предпринимателей;

климатические и природные явления, в том числе болезни животных, засуха, наводнения;

наличие проблемных микрокредитных организаций;

недобросовестность и мошеннические действия.

Чтобы снизить долговую нагрузку на заёмщиков и не допустить рост проблемной задолженности, фонд каждый год проводит акцию «Погаси долг без пени». Её участникам при погашении задолженности списывают штрафы.

Если же это и процедуры медиации не помогают, начинаются судебные процессы. Подаётся иск и выносится решение о взыскании залогового имущества неплательщика. При явной неплатежеспособности заёмщиков-юрлиц как выход из ситуации рассматривают банкротство.

Заём в один клик

В своём запросе к генпрокурору сенатор Сергей Ершов говорил об онлайн-кредитах. Такие займы действительно выдаются в режиме реального времени в интернете, и найти их можно множество по запросу в Google. Условия у них примерно одинаковые – срок кредита до 30 дней и ставка в 1-2% в день.

Однако компании, работающие в этой сфере, к числу МФО не относятся. Как отмечают в Ассоциации ФинТех, которая объединяет 90% казахстанского рынка онлайн-займов, этот сектор пока не регулируется, но при этом он абсолютно легален и ограничен рамками Гражданского кодекса по статьям о свободе договора, договоре займа, вознаграждении по займу, возврате предмета займа и письменной форме сделки.

Первый онлайн-заём в Казахстане выдали в 2014 году. Сейчас этот рынок очень быстро растёт, хотя и занимает менее 1% всего розничного кредитования. В связи с большим ростом в ноябре 2017-го отраслевая ассоциация обратилась к Нацбанку с предложением ввести регулирование рынка для «его дальнейшей стабилизации и институционализации».

Сегодня в стране работают 16 онлайн-компаний, занимающихся кредитами, ещё восемь планируют выход на рынок. По данным Первого кредитного бюро, по итогам 2017 года средняя сумма выданного кредита составила 42 тысячи тенге, а срок – 24 дня. Всего же за прошедший год 248 тысячам клиентов выдали 944 тысячи кредитных контрактов, или 3,8 контракта на человека. Объём выданных онлайн-займов достиг 39,7 млрд тенге. Но реальное среднегодовое значение активов сектора составляет всего 0,05% розничного кредитования банков и микрофинансовых организаций.

Вокруг онлайн-займов существует множество мифов, крупнейший из которых касается «драконовских» процентов. Чтобы прояснить текущую ситуацию на рынке, Informburo.kz поговорил с Максимом Кобзевым, руководителем компании «Деньги Маркет». Компания выдаёт не только онлайн-займы, являясь в этом качестве членом Ассоциации ФинТех, но и также занимается оффлайн-кредитованием, в том числе ломбардными продуктами.

Максим Кобзев пояснил различия между PDL, то есть займами до зарплаты, и ломбардным продуктом. Часто считается, что потребители этих услуг – одни и те же люди.

«Область соприкосновения клиентов не превышает 30%, то есть только 30% клиентов ломбарда пользуются займами до зарплаты. Поэтому могу с уверенностью сказать, что клиент разный и PDL продукт не является конкурентом ломбардному, они, скорее, хорошо дополняют друг друга. Это говорит, о том, что PDL компании не увели клиентов с банковского и ломбардного рынков, а конвертировали их из «серой» зоны», – рассказывает Кобзев.

При этом займы до зарплаты и ломбардный продукт имеют много общего. К примеру, средняя сумма займа PDL составляет 42 тысячи тенге, а ломбардного – 60,8 тысячи. Но по стоимости для потребителя PDL будет дороже. Это связано с рисковой составляющей – деньги выдают без залога и поручительства. В итоге вилка ставок колеблется от 1% до 2% в день. По ломбарду этот показатель – от 0,7% до 0,2% в день, но и заём обеспечен ювелирными изделиями или бытовой техникой. Средний срок пользования займом составляет 58 дней.

При наступлении просрочки в ломбарде, по словам Максима Кобзева, клиента ждут 60 дней. Если заёмщик до этого времени не оплатил задолженность, то его залог продают. Что интересно, если выручка с продажи не покрывает задолженность, к клиенту претензий нет – это убыток ломбарда.

В PDL ситуация похожа. В случае просрочки по отраслевым стандартам Ассоциации ФинТех кредитор не начисляет более 250% от суммы займа. Например, при кредите в 10 тысяч тенге максимальное начисление не может быть выше 25 тысяч – итого клиент будет должен 35 тысяч.

Сложное будущее рынка

Для прогнозирования ситуации отраслевая ассоциация заказала специальное исследование. Его автор – политолог Марат Шибутов – отразил позитивный и негативный сценарии развития рынка. В первом случае может быть принят компромиссный и согласованный с Нацбанком вариант регулирования отрасли. Этот улучшит условия для добросовестных заёмщиков, даст возможность новым игрокам выйти на рынок и усилит конкуренцию.

В негативном сценарии ограничение ставки и комиссий на уровне, при котором у компаний-кредиторов не будет прибыли, вынудит их уйти с рынка. Исчезновение источника «коротких» денег может привести население в ломбарды и к «чёрным» кредиторам.

В Ассоциации финансистов Казахстана Informburo.kz рассказали о предложенной Нацбанком модели регулирования рынка онлайн-займов. На площадке АФК уже идёт обсуждение концепции нормативных поправок, в котором участвуют регулятор, банки, микрокредитные организации, а также Ассоциация ФинТех.

«Предложенная Нацбанком концепция предполагает создание режима особого регулирования или так называемой «регуляторной песочницы» по опыту развитых стран. Цель – стимулировать развитие прогрессивных продуктов и услуг, которые могут быть полезны, как для финансового сектора, так и для общества в целом», – говорит директор центра по развитию финансовых технологий и инноваций Ассоциации финансистов Казахстана Константин Пак.

По его словам, стороны рассматривают возможность смягчить на ограниченный срок регуляторные требования, связанные с финансовым сектором. Это режим особого регулирования с возложением ответственности на участников проекта.

В самой АФК рынок онлайн-микрокредитования считают органичной частью финансового рынка. По мнению ассоциации, этот бизнес позволяет «вовлекать в цивилизованный рынок те слои населения, которым не были ранее доступны легальные кредитные продукты». Но при этом эксперты отмечают, что важно принять адекватные меры регулирования отрасли. С одной стороны, нужно защитить население, а с другой, способствовать дальнейшему развитию рынка.

«Регулирование рынка онлайн-кредитования позволит установить одинаковые для всех игроков правила – ограничить предельные ставки вознаграждения и суммы займов, размеры комиссий и штрафов. Этот рынок существовал всегда и будет существовать. Вопрос в том, где он будет – в легальном поле или нелегальном. Чрезмерное регулирование может привести к тому, что «белые» игроки из него уйдут, и мы получим криминализированный рынок, что гораздо хуже», – добавляет Константин Пак.

Директор Центра прикладных исследований «Талап» Рахим Ошакбаев высказывает более категоричное мнение о кредитах до зарплаты. По его словам, это может быть одним из признаков обеднения населения.

«Как правило, в кризис процветают ростовщики, ломбарды и букмекерские конторы. Более полумиллиона финансово неблагополучных казахстанцев в прошлом году взяли подобные доступные онлайн-кредиты под грабительские проценты, ещё больше ухудшив своё финансовое состояние. Всё это потенциальный протестный слой населения в будущем», – говорит Ошакбаев.

При этом, подчёркивает эксперт, бедные и некредитоспособные граждане могут стать ещё беднее. Глава центра «Талап» предлагает «три простых предложения» по защите населения от злоупотреблений со стороны кредиторов. Первое – ввести в Гражданский кодекс условие для признания сделки займа недействительной. Этим условием может стать пятикратное превышение годовой эффективной ставки по кредиту того уровня, который установлен регулятором.

Второе – ускорение принятия закона «О банкротстве физических лиц». После признания физлица банкротом все его имущественные обязательства прекращаются. В последнем послании Президента, напоминает Ошакбаев, это поручение правительству уже прозвучало.

Третье предложение – ужесточение защиты от злоупотреблений со стороны кредиторов и коллекторов. В том числе эксперт называет ответственность за психологическое давление на заёмщика, шантаж, «бомбардировка» SMS-сообщениями.

«Пусть кредиторы взыскивают через суд и судебных исполнителей, там хватает легальных инструментов. А также это, наконец, вернёт кредиторов к необходимости оценки кредитоспособности заёмщиков», – подчёркивает Рахим Ошакбаев.

Всеобуч для взрослых

Главный корень всех бед в историях с кредитами часто кроется в отсутствии базовых финансовых знаний. Для оценки финансовой грамотности в Казахстане Первое кредитное бюро рассчитывает одноимённый индекс. В декабре 2017 года он составил 3,63%. Это означает, что лишь 3,63% от экономически активного населения Казахстана запрашивало свои персональные кредитные отчёты. К слову, показатель быстро растёт – ещё в 2011 году он был равен 0,03%.

Важность финансовой грамотности сложно переоценить. Примером тут может выступить Китай. Изначально местные власти рассматривали микрокредиты как полезный инструмент в борьбе с бедностью и даже рекламировали их. Но потом ситуация начала выходить из-под контроля. Беспорядочное потребительское кредитование со стороны компаний начало создавать большие социальные риски. С развитием интернет-финансов жертвы микрокредитов могли появиться по всей стране, переводя конфликт в общенациональный масштаб.

Работа МФО стала создавать и системные финансовые риски. Из-за отсутствия ограничений в регулирующих документах организации стали пополнять свои балансы через выпуск ценных бумаг, обеспеченных этими задолженностями (ABS). Эти бумаги похожи на печально известные американские CDO, которые вызвали финансовый кризис 2008 года.

Были вопросы и к финансовой грамотности населения. Так как государство в Китае долгое время сохраняло абсолютную монополию на любую финансовую деятельность, в головах людей до сих пор сидит убеждённость: государство за всё отвечает и будет следить за соблюдением справедливости и прав.

Поэтому важно обращать внимание на финграмотность и в Казахстане.

«Запустить сегодня бизнес на 100-150 тысяч тенге, а больше в микрокредитной организации в первый раз вряд ли дадут, взятых под 1-2% в день – это история скорее из сборника финансовой фантастики. Конечно, успех бизнеса – это вопрос не сумм и процентов, а финансовой дисциплины: насколько эффективно заёмщик потратит деньги. Но, если быть до конца честными, с финдисциплиной у этих заёмщиков и проблемы, иначе бы они в МФО за такими маленькими суммами не обращались», – считает эксперт Сергей Домнин.

Однако, подчёркивает он, это не означает, что все заёмщики МФО – транжиры, а сами финучреждения надо закрыть.

«Сам по себе инструмент неплохой, он нашёл свою нишу в Казахстане и уверенно в ней обживается, судя по данным рынка. Теперь надо наблюдать, как будет развиваться рынок. Что государству следовало бы делать, если оно обеспокоено темпами роста микрокредитования, так это повышать финансовую грамотность населения, чтобы каждый взрослый человек понимал разницу между 1% в день и 56% в год, особенно если речь идёт о заёмных средствах», – подытожил эксперт.

rezonans.kz