Налоговый резидент РФ — это…

Налоговый резидент — это человек, находящийся под налоговой юрисдикцией определенного государства. От того, является физлицо резидентом РФ или нет, зависит налогообложение его доходов. Причем важно это не только для самого налогоплательщика, но и для налогового агента, поскольку за правильность расчета НДФЛ отвечает именно он. Как определить, подпадает ли сотрудник под статус резидента РФ, а также каковы нюансы отечественного законодательства в области налогового резидентства, читайте в нашей статье.

Статус налогового резидента

Определить статус налогового резидентства необходимо для корректного начисления и удержания налога на доходы (НДФЛ). Ставка НДФЛ для налогового резидента — это 13% (из этого правила есть исключения, подробнее см. п. 2 ст. 224 НК РФ). Нерезиденты уплачивают налог в размере 30% (п. 3 ст. 224 НК РФ).

Более подробно о налогах для нерезидентов узнайте из материалов:

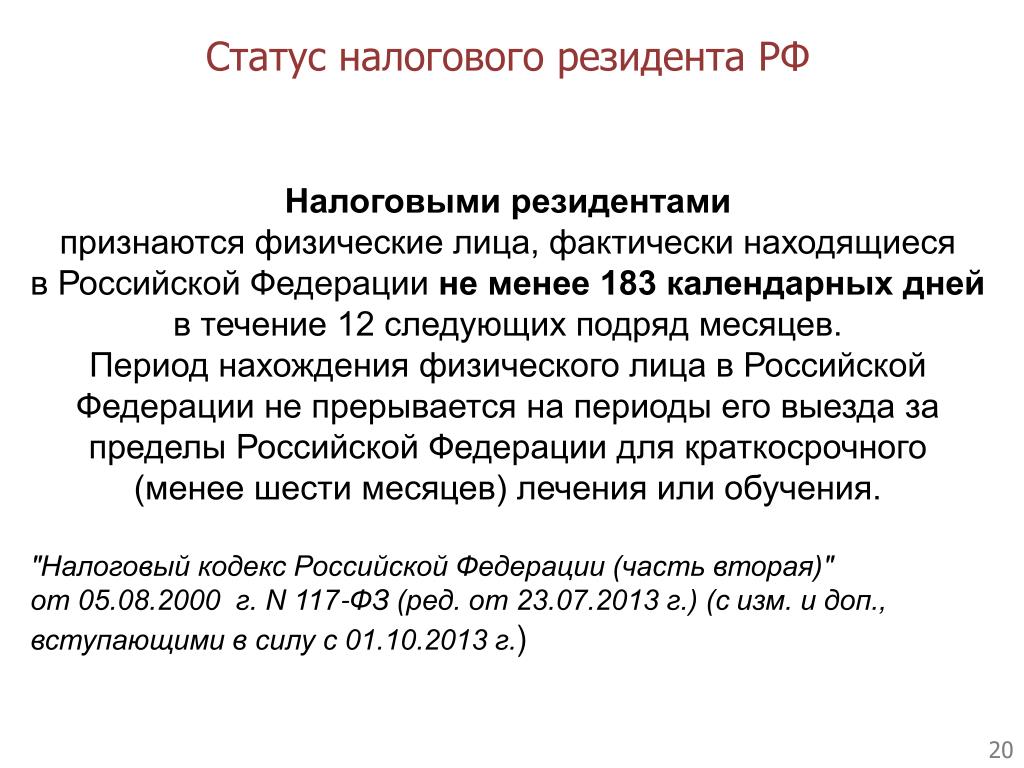

Законодательство и контролирующие органы установили временные рамки для получения резидентства. Так, минимально необходимый период для утверждения в статусе налогового резидента — это 183 (не менее) календарных дней в течение 12 месяцев подряд нахождения на территории РФ (п. 2 ст. 207 НК РФ). День въезда и день выезда учитываются (письма ФНС России от 24.04.2015 № ОА-3-17/1702@, Минфина России от 15.02.2017 № 03-04-05/8334).

ПРИМЕР расчета времени пребывания в России от «КонсультантПлюс»: 20 марта 2020 года организация выплатила работнику И. И. Иванову доход (премию к юбилею). Для исчисления налога она определяет налоговый статус работника. 12 месяцев, предшествующих этой дате, это период с 20 марта 2019 года по 19 марта 2020 года (включительно). В это время И. И. Иванов находился на территории РФ в следующие дни.

Отъезд на короткий срок (до полугода) для обучения или лечения для налогового резидента — это не повод для разрыва периода исчисления резидентства. Кроме того, военнослужащие и работники органов государственной власти и местного самоуправления признаются резидентами РФ независимо от времени, проведенного в России.

Может ли гражданин РФ утратить статус резидента, проведя в России период менее установленного срока? ФНС России считает, что если физлицо находится в России менее 183 дней, то для такого налогового резидента — это не критично по аналогичной причине, и не приводит к автоматической утрате статуса налогового резидента РФ, если иное определено международным соглашением (письмо ФНС РФ от 29.10.2015 № ОА-3-17/4072@). Например, международным договором РФ об избежании двойного налогообложения, в том числе с Республикой Кипр, может быть предусмотрено, что при наличии в РФ постоянного места жительства, личных или рабочих интересов (наличие семьи, работы, бизнеса) статус налогового резидента сохраняется.

ВНИМАНИЕ! По новым правилам, физлица, которые в период с 1 января по 31 декабря 2020 года находились на территории РФ от 90 до 182 дней включительно, получили возможность считаться налоговыми резидентами РФ. Подробности см. здесь.

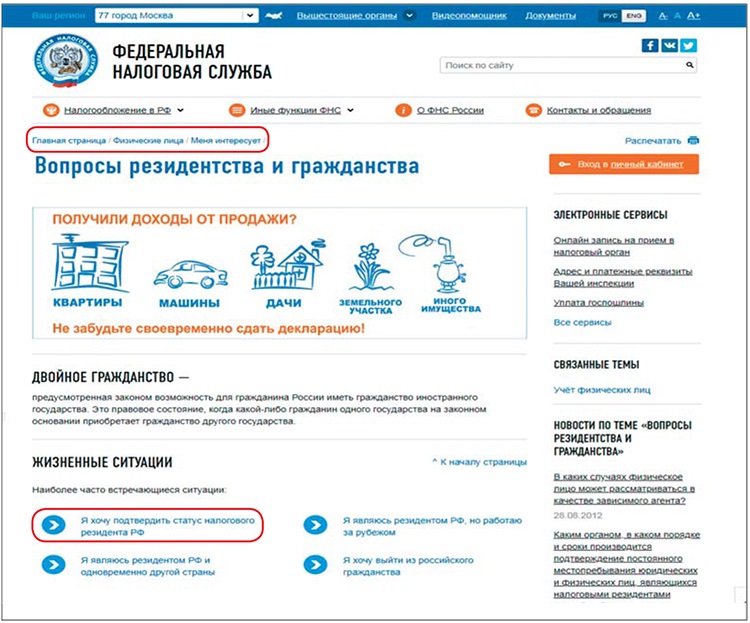

Подтверждение статуса налогового резидента РФ

Подтвердить статус резидента РФ сотрудник может, представив документ, выданный ИФНС по форме из приказа ФНС от 07.11.2017 № ММВ-7-17/837@. Этот документ подтверждает статус за календарный год.

На сайте ФНС сейчас работает специальный сервис для подтверждения статуса.

Кроме этого, подтвердить пребывание в РФ можно отметками пограничных служб в паспорте (письмо Минфина от 18.05.2018 № 03-04-05/33747). Если паспорта нет, подойдут и другие документы, такие как (письма Минфина от 13.01.2015 № 03-04-05/69536, ФНС России от 19.09.2016 № ОА-3-17/4272@, от 30.12.2015 № ЗН-3-17/5083):

- табель учета рабочего времени;

- миграционные карты;

- регистрация лица по месту жительства или пребывания в РФ.

Имейте в виду, что, по разъяснениям Минфина России, факт наличия миграционной карты с отметками о въезде в Россию налогового резидента — это еще не подтверждение фактического нахождения лица в РФ после даты въезда (письмо Минфина РФ от 29.12.2010 № 03-04-06/6-324).

Образец письма на статус резидента в налоговую

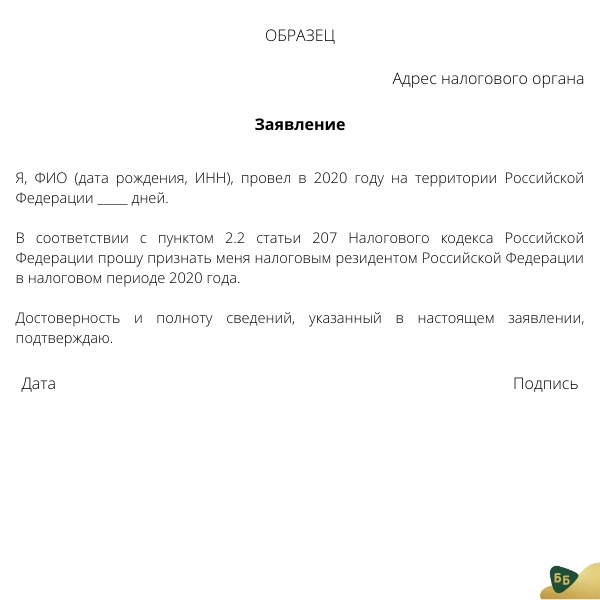

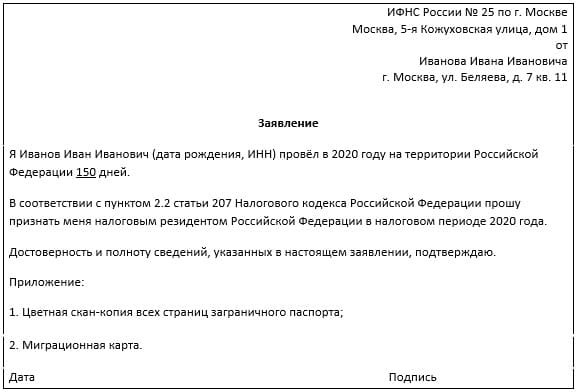

В некоторых обстоятельствах подтвердить резидентность может потребоваться и налогоплательщику-организации. Обращаться по такому поводу следует в ИФНС, в которой она стоит на учете. Заявление для налогового резидента — это способ получить нужный документ, который затем будет представлен в иностранное государство, для избежания двойного налогообложения.

Налоговики не установили обязательной формы для заявления. Есть лишь рекомендации, какую информацию следует приводить в таком обращении, а именно:

- надо указать, за какой год требуется подтвердить, что налоговый резидент — это для данной компании заслуженный статус;

- каково название страны, налоговики которой потребовали подтверждение статуса;

- данные заявителя;

- ИНН;

- для ИП налогового резидента — это еще и регистрационный номер по реестру;

- список приложенных документов и контактные данные.

Для пользователей нашего сайта мы подготовили пример составления, скачать его можно по ссылке ниже:

Скачать образец заявления

Помимо самого заявления следует представлять и в налоговую инспекцию еще и пакет документов, которые могли бы подтвердить, что доходы получены за рубежом РФ. Для налогового резидента – это следующий список:

- контракт с иностранным партнером (копия) для компаний;

- постановление собрания АО о выделении дивидендов для компаний и физлиц;

- документ, с помощью которого можно убедиться, в праве физлица на пенсию из-за рубежа;

- прочие документы.

Если документы составлены на иностранном языке, нужен их перевод без заверки нотариусом.

Итоги

Итак, кто такой резидент и нерезидент РФ? Налоговый резидент. Статусом налогового агента физическое лицо, которое в соответствии с законодательством РФ имеет право на пониженную ставку НДФЛ (13%). Чтобы получить статус налогового резидента РФ, необходимо провести в стране большую часть времени в течение года и подтвердить это соответствующими документами.

Пробный бесплатный доступ к системе на 2 дня.

Подтверждение статуса налогового резидента РФ

Получить документ о статусе налогового резидента России можно будет быстрее.

Информация Федеральной налоговой службы от 18 октября 2019 г. “ФНС России сократила срок выдачи документов, подтверждающих статус налогового резидента Российской Федерации” С 22 октября 2019 г. сокращаются сроки выдачи документа, подтверждающего статус налогового резидента России. Срок рассмотрения электронных заявлений — 10 дней, а бумажных — 20 дней.

Процедура выдачи документа ускорена и стала возможной благодаря сервису «Подтверждение статуса налогового резидента Российской Федерации».

С 1 июля 2017 года налоговые органы обязаны по заявлению налогоплательщика представлять налогоплательщику (его представителю) документ в электронной форме или на бумажном носителе, подтверждающий статус налогового резидента РФ, в порядке, по форме и формату, которые утвердит ФНС России (пп. 16 п. 1 ст. 32 НК РФ).

16 п. 1 ст. 32 НК РФ).

Приказом ФНС России от 07.11.2017 N ММВ-7-17/837@ определены форма и порядок выдачи подтверждающего статус документа, а также форма заявления о его выдаче.

Согласно Информации ФНС России от 16.01.2018 сформировать заявление и получить в формате PDF документ, подтверждающий статус налогового резидента можно на официальном сайте ФНС России через электронный сервис «Подтверждение статуса

Приказ Федеральной налоговой службы от 7 ноября 2017 г. N ММВ-7-17/837@

«Об утверждении формы заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации, формы документа, подтверждающего статус налогового резидента Российской Федерации, порядка и формата его представления в электронной форме или на бумажном носителе»

В соответствии с пунктом 4 статьи 31 и подпунктом 16 пункта 1 статьи 32 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2006, N 31, ч. 1, ст. 3436; 2014, N 45, ст. 6157; 2015, N 18, ст. 2616; 2016, N 49, ст. 6844; 2017, N 30, ст. 4453) и подпунктом 5.9.37 пункта 5 Положения о Федеральной налоговой службе, утвержденным постановлением Правительства Российской Федерации от 30 сентября 2004 г. N 506 «Об утверждении Положения о Федеральной налоговой службе» (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2015, N 15, ст. 2286; 2017, N 29, ст. 4375), приказываю:

3824; 2006, N 31, ч. 1, ст. 3436; 2014, N 45, ст. 6157; 2015, N 18, ст. 2616; 2016, N 49, ст. 6844; 2017, N 30, ст. 4453) и подпунктом 5.9.37 пункта 5 Положения о Федеральной налоговой службе, утвержденным постановлением Правительства Российской Федерации от 30 сентября 2004 г. N 506 «Об утверждении Положения о Федеральной налоговой службе» (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2015, N 15, ст. 2286; 2017, N 29, ст. 4375), приказываю:

1. Утвердить:

форму заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации, согласно приложению N 1 к настоящему приказу;

форму документа, подтверждающего статус налогового резидента Российской Федерации, согласно приложению N 2 к настоящему приказу;

порядок представления документа, подтверждающего статус налогового резидента Российской Федерации, согласно приложению N 3 к настоящему приказу.

2. Установить, что в электронной форме документ, подтверждающий статус налогового резидента Российской Федерации, направляется в формате PDF.

Установить, что в электронной форме документ, подтверждающий статус налогового резидента Российской Федерации, направляется в формате PDF.

3. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего работу по методологическому и организационному обеспечению работы ФНС России и территориальных налоговых органов по вопросам применения международных договоров Российской Федерации об избежании двойного налогообложения.

|

Руководитель |

М.В. Мишустин |

Зарегистрировано в Минюсте РФ 27 ноября 2017 г.

Регистрационный N 49015

Приложение N 3

к приказу ФНС России

от 07.11.17 N ММВ-7-17/837@

Порядок

представления документа, подтверждающего статус налогового резидента Российской Федерации

1. Настоящий Порядок устанавливает процедуру представления документа, подтверждающего статус налогового резидента Российской Федерации, в соответствии с подпунктом 16 пункта 1 статьи 32 Налогового кодекса Российской Федерации (далее — Кодекс) (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2006, N 31 (ч. 1), ст. 3436; 2016, N 49, ст. 6844; 2017, N 30, ст. 4453) и подпунктом 5.9.37 пункта 5 Положения о Федеральной налоговой службе, утвержденным постановлением Правительства Российской Федерации от 30 сентября 2004 г. N 506 «Об утверждении Положения о Федеральной налоговой службе» (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2015, N 15, ст. 2286; 2017, N 29, ст. 4375) для организаций, физических лиц, являющихся индивидуальными предпринимателями, физических лиц, не являющихся индивидуальными предпринимателями (далее — налогоплательщики).

3961; 2015, N 15, ст. 2286; 2017, N 29, ст. 4375) для организаций, физических лиц, являющихся индивидуальными предпринимателями, физических лиц, не являющихся индивидуальными предпринимателями (далее — налогоплательщики).

2. Статус налогового резидента Российской Федерации определяется в соответствии со статьями 207 и 246.2 Кодекса (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2001, N 1 (ч. 2), ст. 18; 2006, N 31 (ч. 1), ст. 3436; 2013, N 40 (ч. 3), ст. 5038; 2014, N 48, ст. 6660; 2015, N 24, ст. 3377; 2016, N 7, ст. 920; 2017, N 15 (ч. 1), ст. 2133; N 30, ст. 4453).

3. Подтверждение статуса налогового резидента Российской Федерации осуществляется путем выдачи ФНС России или уполномоченным ею территориальным налоговым органом (далее — уполномоченный налоговый орган) документа, подтверждающего статус налогового резидента Российской Федерации, по форме согласно приложению N 2 к настоящему приказу.

4. Документ, подтверждающий статус налогового резидента Российской Федерации, выдается налогоплательщику (его представителю(1)) на основании заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации (далее — Заявление). К Заявлению могут быть приложены документы о фактах и обстоятельствах, требующих подтверждения статуса налогоплательщика налоговым резидентом Российской Федерации.

К Заявлению могут быть приложены документы о фактах и обстоятельствах, требующих подтверждения статуса налогоплательщика налоговым резидентом Российской Федерации.

5. Заявление(2) представляется в ФНС России или уполномоченный налоговый орган налогоплательщиком или его представителем на бумажном носителе по форме согласно приложению N 1 к настоящему приказу одним из выбранных им следующих способов:

лично;

по почте;

в электронной форме через официальный сайт ФНС России в информационно-телекоммуникационной сети «Интернет» https://www.nalog.ru.

6. Срок рассмотрения Заявления составляет 40 календарных дней со дня его поступления в ФНС России или уполномоченный налоговый орган.

7. Документ, подтверждающий статус налогового резидента Российской Федерации, выдается за один календарный год (предшествующий дню представления Заявления в налоговый орган или текущий календарный год).

Для целей применения международных договоров Российской Федерации об избежании двойного налогообложения документ, подтверждающий статус налогового резидента Российской Федерации, выдается по каждому источнику дохода, объекту имущества.

8. Выдача документа, подтверждающего статус налогового резидента Российской Федерации, производится по результатам рассмотрения Заявления при наличии документов о фактах и обстоятельствах, требующих подтверждения статуса налогового резидента Российской Федерации и оформляется на бумажном носителе по форме согласно приложению N 2 к настоящему приказу или в электронной форме в формате PDF.

Документ, подтверждающий статус налогового резидента Российской Федерации, направляется налогоплательщику или его представителю в зависимости от выбранного им способа получения документа:

на бумажном носителе по почте;

в электронной форме через официальный сайт ФНС России в информационно-телекоммуникационной сети «Интернет» https://www. nalog.ru.

nalog.ru.

9. Факт выдачи документа, подтверждающего статус налогового резидента Российской Федерации, может быть подтвержден путем ввода проверочного кода, содержащегося в документе, указанном в пункте 7 настоящего Порядка, в сервисе на официальном сайте ФНС России в информационно-телекоммуникационной сети «Интернет» https://www.nalog.ru.

10. В случае если по итогам рассмотрения Заявления не подтверждается статус налогового резидента Российской Федерации, налогоплательщик (его представитель) информируется об этом способом, выбранным налогоплательщиком (его представителем) для получения документа, подтверждающего статус налогового резидента Российской Федерации.

_____________________________

(1) Здесь и далее полномочия представителя налогоплательщика документально подтверждаются в соответствии со статьями 27 и 29 Кодекса (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2003, N 27 (ч. 1), ст. 2700; 2009, N 30, ст. 3739; 2011, N 47, ст. 6611; 2017, N 30, ст. 4453), а также статьями 182 и 185 Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1994, N 32, ст. 3301; 2013, N 19, ст. 2327; 2017, N 31 (ч. 1), ст. 4808).

3824; 1999, N 28, ст. 3487; 2003, N 27 (ч. 1), ст. 2700; 2009, N 30, ст. 3739; 2011, N 47, ст. 6611; 2017, N 30, ст. 4453), а также статьями 182 и 185 Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1994, N 32, ст. 3301; 2013, N 19, ст. 2327; 2017, N 31 (ч. 1), ст. 4808).

(2) Налогоплательщик вправе приложить к Заявлению документы, подтверждающие его статус налогового резидента Российской Федерации.

Информация Федеральной налоговой службы от 16 января 2018 г.

«Подтвердить статус налогового резидента Российской Федерации теперь можно в электронном сервисе»

С 16 января 2018 года запущен электронный сервис ФНС России «Подтвердить статус налогового резидента Российской Федерации».

Зарегистрироваться в сервисе можно с помощью электронной почты или ИНН с паролем от личного кабинета физического лица.

Сервис позволяет физическим лицам, индивидуальным предпринимателям и юридическим лицам быстро сформировать заявление и получить в формате PDF документ, подтверждающий статус налогового резидента Российской Федерации. При этом пользователю достаточно направить только заявление, дополнительные документы необязательны. Для получения документа, подтверждающего статус налогового резидента Российской Федерации, на бумаге при формировании заявления необходимо отметить поле «направить документ на бумажном носителе».

С помощью сервиса также можно в реальном времени отслеживать статус рассмотрения заявления с момента его регистрации в ФНС России.

Документ, подтверждающий статус налогового резидента Российской Федерации, теперь имеет уникальный проверочный код, который формируется автоматически для каждого документа. С его помощью в специальном разделе сервиса «Всем заинтересованным лицам» можно проверить, был ли действительно выдан документ, подтверждающий статус налогового резидента.

В 2017 году ФНС России выдала более 32 тысяч документов, подтверждающих статус налогового резидента Российской Федерации, что на 6% больше чем в 2016 году и на 14% чем в 2015 году. Электронный сервис существенно упростит для налогоплательщиков процедуру подтверждения своего налогового статуса. Кроме того, теперь налоговые агенты и компетентные органы иностранных государств смогут проверить подтверждение статуса налогового резидента Российской Федерации по интернету, используя проверочный код.

Сервис разработан в соответствии с подпунктом 16 пункта 1 статьи 32 Налогового кодекса Российской Федерации и приказом ФНС России от 07.11.2017 N ММВ-7-17/837@ «Об утверждении формы заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации, формы документа, подтверждающего статус налогового резидента Российской Федерации, порядка и формата его представления в электронной форме или на бумажном носителе».

Приказ Федеральной налоговой службы от 26 декабря 2017 г. N ММВ-7-17/1093

N ММВ-7-17/1093

«О передаче Межрегиональной инспекции ФНС России по централизованной обработке данных полномочий по выдаче документов, подтверждающих статус налогового резидента Российской Федерации, в электронной форме или на бумажном носителе»

В соответствии с подпунктом 16 пункта 1 статьи 32 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2017, N 49, ст. 7315), а также приказом ФНС России от 07.11.2017 N ММВ-7-17/837@ «Об утверждении формы заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации, формы документа, подтверждающего статус налогового резидента Российской Федерации, порядка и формата его представления в электронной форме или на бумажном носителе» (зарегистрирован Министерством юстиции Российской Федерации 09.12.2017, регистрационный номер 49015) приказываю:

1. Установить, что уполномоченным территориальным налоговым органом Федеральной налоговой службы по выдаче документов, подтверждающих статус налогового резидента Российской Федерации, в электронной форме или на бумажном носителе является Межрегиональная инспекция ФНС России по централизованной обработке данных.

2. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего работу по методологическому и организационному обеспечению работы ФНС России и территориальных налоговых органов по вопросам применения международных договоров Российской Федерации об избежании двойного налогообложения.

|

Руководитель Федеральной |

М.В. Мишустин |

Адрес электронного сервиса: https://service.nalog.ru/nrez/

Контакты

Физический адрес:

125373, г. Москва, Походный проезд, домовладение 3

Юридический адрес:

125373, г. Москва, Походный проезд, домовладение 3

Телефон:

приемная начальника инспекции

+7 (495) 913-07-70

Служба поддержки

+7 (495) 913-07-60

Контакт-центр ФНС России

8-800-222-2222

Факс:

+7 (495) 913-07-79

Начальник:

Щеверов Андрей Юрьевич

Подтвердить статус налогового резидента Российской Федерации теперь можно в электронном сервисе

С 16 января 2018 года запущен электронный сервис ФНС России «Подтвердить статус налогового резидента Российской Федерации».

Зарегистрироваться в сервисе можно с помощью электронной почты или ИНН с паролем от личного кабинета физического лица.

Сервис позволяет физическим лицам, индивидуальным предпринимателям и юридическим лицам быстро сформировать заявление и получить в формате PDF документ, подтверждающий статус налогового резидента Российской Федерации. При этом пользователю достаточно направить только заявление, дополнительные документы необязательны. Для получения документа, подтверждающего статус налогового резидента Российской Федерации, на бумаге при формировании заявления необходимо отметить поле «направить документ на бумажном носителе».

С помощью сервиса также можно в реальном времени отслеживать статус рассмотрения заявления с момента его регистрации в ФНС России.

Документ, подтверждающий статус налогового резидента Российской Федерации, теперь имеет уникальный проверочный код, который формируется автоматически для каждого документа. С его помощью в специальном разделе сервиса «Всем заинтересованным лицам» можно проверить, был ли действительно выдан документ, подтверждающий статус налогового резидента.

В 2017 году ФНС России выдала более 32 тысяч документов, подтверждающих статус налогового резидента Российской Федерации, что на 6% больше чем в 2016 году и на 14% чем в 2015 году. Электронный сервис существенно упростит для налогоплательщиков процедуру подтверждения своего налогового статуса. Кроме того, теперь налоговые агенты и компетентные органы иностранных государств смогут проверить подтверждение статуса налогового резидента Российской Федерации по интернету, используя проверочный код.

Сервис разработан в соответствии с подпунктом 16 пункта 1 статьи 32 Налогового кодекса Российской Федерации и приказом ФНС России от 07.11.2017 № ММВ-7-17/837@ «Об утверждении формы заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации, формы документа, подтверждающего статус налогового резидента Российской Федерации, порядка и формата его представления в электронной форме или на бумажном носителе».

Как белорусу подтвердить статус налогового резидента в России — Российская газета

Документы

Как белорусу подтвердить статус налогового резидента в России?«Весь прошлый год жила и работала в России. Хочу подтвердить статус налогового резидента в России. Какие документы для этого нужны? Полина Д.».

Хочу подтвердить статус налогового резидента в России. Какие документы для этого нужны? Полина Д.».

Документ, подтверждающий статус налогового резидента, можно получить в Федеральной налоговой службе России. Для этого необходимо направить заявление о представлении вам соответствующего документа. Сделать это можно через интерактивный сервис ФНС России, обратившись лично в экспедицию ФНС России по адресу: г. Москва, улица Неглинная, дом 23, или по почте по адресу МИ ФНС России по ЦОД: 125373, г. Москва, Походный проезд, домовладение 3. К заявлению желательно приложить копии документов, подтверждающих ваше пребывание в России в этот период. Это может быть табель учета рабочего времени, справка из учебного заведения, справка, полученная по месту проживания в России. Также подойдут документы об оплате коммунальных услуг, особенно начисляемых по количеству проживающих. Это могут быть проездные документы внутри РФ, документы, подтверждающие траты, производимые в РФ при личном присутствии.

Кошелек

Как белорусу взять кредит на покупку авто в России?«Сейчас работаю и проживаю в России, сам из Беларуси. В ближайшее время возвращаться домой не планирую. Встал вопрос о покупке автомобиля. Могу ли я взять кредит на покупку новой машины в России? Антон Б».

Автокредитование для белорусов имеет свои особенности. Оно не ограничено государством, а зависит лишь от индивидуальных правил в каждом банке. Дело в том, что кредит на автомобиль считается крупным кредитованием, как и ипотека. Но ипотеку банки кредитуют охотнее. И квартира, и машина до окончания выплаты кредита находятся в собственности у банка, но с автомобилем больше рисков. Квартира, в отличие от машины, не может покинуть территорию России. Поэтому, например, для покупки автомобиля в кредит недостаточно временной регистрации, необходимо иметь либо разрешение на временное проживание, либо вид на жительство. Вам потребуется доказать свою платежеспособность. Важным условием является наличие стажа не менее года, отсутствие действующих кредитов, а также возраст от 21 года до 65 лет. Как правило, при выдаче кредита на покупку машины у белорусов просят поручителей — граждан РФ. В банке скорее всего вам установят максимальный процент и потребуют обязательный взнос не менее 40 процентов от стоимости авто. Необходимо оформить полис КАСКО, застраховать свою жизнь, здоровье и риски неуплаты по долгам.

Как правило, при выдаче кредита на покупку машины у белорусов просят поручителей — граждан РФ. В банке скорее всего вам установят максимальный процент и потребуют обязательный взнос не менее 40 процентов от стоимости авто. Необходимо оформить полис КАСКО, застраховать свою жизнь, здоровье и риски неуплаты по долгам.

Хотите знать больше о Союзном государстве? Подписывайтесь на наши новости в социальных сетях.

подтверждение статуса налогового резидента — Дайджесты новостей

Вопрос: на основании каких документов работодатель может определить период нахождения сотрудника на территории России в целях определения его статуса резидент/нерезидент для НДФЛ?

Сотрудник является гражданином республики Беларусь.

Сообщаю Вам следующее:

НК РФ не содержит перечня документов, которые подтверждают статус налогового резидента. Нахождение на территории РФ можно подтвердить копией паспорта с отметками таможенных органов, табелем учета рабочего времени.

Статус налогового резидента РФ для сотрудников — граждан Белоруссии важен при предоставлении налоговых вычетов, установленных ст. 218 — 221 НК РФ, поскольку право на вычеты имеют физлица — налоговые резиденты РФ.

Подтверждение статуса налогового резидента РФ осуществляется путем выдачи ФНС России или уполномоченным ею территориальным налоговым органом запрашиваемого документа.

Поскольку документ, подтверждающий статус налогового резидента РФ, выдается за один календарный год, предшествующий дню представления заявления в налоговый орган, или текущий календарный год, то такой документ может быть представлен налоговому агенту физическим лицом — соискателем работы лишь во втором полугодии, когда его статус резидента РФ уже не сможет измениться до конца года.

В заявлении физическому лицу следует заполнить раздел 2 «Сведения о времени пребывания физического лица на территории Российской Федерации», указав также факты и обстоятельства, требующие подтверждения статуса налогоплательщика налоговым резидентом РФ. К заявлению надлежит приложить копии документов, подтверждающих пребывание физического лица на территории РФ в период времени, за который необходимо получить документ, подтверждающий статус налогового резидента РФ.

К заявлению надлежит приложить копии документов, подтверждающих пребывание физического лица на территории РФ в период времени, за который необходимо получить документ, подтверждающий статус налогового резидента РФ.

НДФЛ с заработной платы сотрудников — граждан Белоруссии удерживается и уплачивается в российский бюджет по ставке 13%, то есть по той же ставке, что и с выплат гражданам России. Это следует из положений ст. 73 и п. 10 ст. 98 Договора о ЕАЭС, которыми налогообложение доходов граждан государств — членов ЕАЭС не ставится в зависимость от срока пребывания в РФ.

Согласно Договору о ЕАЭС трудовые права граждан Белоруссии приближены к правам российских граждан. Поэтому особенности трудоустройства, налогообложения и исчисления страховых взносов при приеме на работу сотрудника — гражданина Белоруссии практически отсутствуют. Особое внимание нужно обратить на необходимость уведомления ФМС о появлении такого работника, на оформление трудовой книжки (продолжать записи можно только в документе советского образца, в остальных случаях сотруднику нужно открыть новую трудовую книжку образца, действующего на территории РФ). При исчислении страховых взносов важно, что все 22% взносов относятся на страховую часть пенсии. НДФЛ удерживается по ставке 13%, а налоговые вычеты к заработку гражданина Белоруссии можно применить, только если он имеет статус налогового резидента РФ.

При исчислении страховых взносов важно, что все 22% взносов относятся на страховую часть пенсии. НДФЛ удерживается по ставке 13%, а налоговые вычеты к заработку гражданина Белоруссии можно применить, только если он имеет статус налогового резидента РФ.

Документы КонсультантПлюс для ознакомления:

Документ 1

Лица, признаваемые налоговыми резидентами РФ

Подтвердить статус налогового резидента РФ может понадобиться в связи с обязанностью гражданина по исчислению и уплате НДФЛ, в том числе для избежания двойного налогообложения в соответствии с международными соглашениями об избежании двойного налогообложения.

По общему правилу налоговыми резидентами РФ признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Международные соглашения могут устанавливать иной порядок определения резидентства (ст. 7, п. 2 ст. 207 НК РФ).

2 ст. 207 НК РФ).

Порядок оформления документа, подтверждающего статус налогового резидента РФ

С 01.07.2017 налоговые органы обязаны по заявлению налогоплательщика выдавать ему документ, подтверждающий статус налогового резидента РФ. Порядок представления такого документа действует с 09.12.2017 (пп. 16 п. 1 ст. 32 НК РФ; ч. 6 ст. 13 Закона от 30.11.2016 N 401-ФЗ; Порядок, утв. Приказом ФНС России от 07.11.2017 N ММВ-7-17/837@).

Документ, подтверждающий статус налогового резидента РФ, выдается на основании заявления налогоплательщика, поданного в ФНС России или уполномоченный налоговый орган лично, по почте или в электронной форме через официальный сайт ФНС России (сервис «Подтвердить статус налогового резидента Российской Федерации»). К заявлению могут быть приложены документы о фактах и обстоятельствах, требующих подтверждения статуса налогоплательщика, например документы, подтверждающие право на получение доходов в иностранном государстве (п. п. 4, 5 Порядка).

п. 4, 5 Порядка).

Заявление, представленное в электронной форме, рассматривается налоговым органом в течение 10 календарных дней со дня его поступления. В случае подачи заявления лично или по почте срок рассмотрения заявления составляет 20 календарных дней.

В случае положительного решения выдается документ, подтверждающий статус налогового резидента РФ, за один календарный год (предшествующий дню представления заявления, текущий календарный год или предыдущие календарные годы). Для целей применения международных договоров РФ об избежании двойного налогообложения этот документ выдается по каждому источнику дохода и объекту имущества (п. п. 6, 7 Порядка).

Документ, подтверждающий статус налогового резидента РФ, направляется налогоплательщику (его представителю) выбранным им способом получения документа: на бумажном носителе по почте или в электронной форме через официальный сайт ФНС России. При этом факт выдачи документа может быть подтвержден путем ввода проверочного кода в сервисе на официальном сайте ФНС России (п. п. 8, 9 Порядка).

п. 8, 9 Порядка).

Если по итогам рассмотрения заявления не подтверждается статус налогового резидента РФ, налогоплательщик (его представитель) информируется об этом выбранным им способом (п. 10 Порядка).

| См. также: Официальный сайт Федеральной налоговой службы — www.nalog.ru |

Ситуация: Как физическому лицу подтвердить статус налогового резидента РФ? («Электронный журнал «Азбука права», 2020) {КонсультантПлюс}

Ответ подготовил Консультант Регионального информационного центра сети КонсультантПлюс

Земцова Елена Владиславовна

Ответ актуален на 07.02.2020 г.

После пандемии придется платить больше налогов

Из-за изоляции за рубежом человек может утратить статус налогового резидента РФ, и его российские доходы начнут облагать налогом по более высокой ставке – 30% вместо 13%. А тем, кто приобрел этот статус из-за вынужденного пребывания в России, нужно будет платить налог со всех своих мировых доходов

Пандемия расстроила планы по оптимизации налоговой нагрузки

Налоговый статус человека влияет на порядок налогообложения его доходов, а потому обычно учитывается при планировании налоговых обязательств и используется для оптимизации налоговых последствий. Например, российское налоговое законодательство исходит из количественного критерия для определения статуса налогового резидентства: лицо признается налоговым резидентом при нахождении на территории РФ более 183 дней в течение 12 месяцев подряд. Граждане РФ, утратив статус налогового резидента России, могли не отчитываться перед российскими налоговыми органами о своих иностранных компаниях и счетах за рубежом. Правда, при этом приходилось отказываться от доходов в России, которые облагались бы по более высокой для нерезидентов ставке – 30% вместо 13%. Каждый такой случай просчитывался вместе с налоговыми консультантами.

Например, российское налоговое законодательство исходит из количественного критерия для определения статуса налогового резидентства: лицо признается налоговым резидентом при нахождении на территории РФ более 183 дней в течение 12 месяцев подряд. Граждане РФ, утратив статус налогового резидента России, могли не отчитываться перед российскими налоговыми органами о своих иностранных компаниях и счетах за рубежом. Правда, при этом приходилось отказываться от доходов в России, которые облагались бы по более высокой для нерезидентов ставке – 30% вместо 13%. Каждый такой случай просчитывался вместе с налоговыми консультантами.

Пандемия COVID-19 привела к неконтролируемой смене налогового резидентства, поскольку, выбирая страну пребывания на период изоляции, люди думали о своей безопасности и возможности воссоединения с семьей, а не о налоговых последствиях и т.п. Но локдаун затянулся, а перспективы по открытию границ еще только намечаются. Поэтому сейчас перед теми, кто оказался запертым в той или иной стране, встал вопрос о налоговом статусе.

Представим ситуацию: до пандемии человек большую часть времени находился на территории России и получал здесь стабильный доход, облагаемый налогом по ставке 13%. Но из-за распространения коронавируса он вынужден был уехать в страну, где проживает его семья. Если он будет находиться за пределами России более полугода, то утратит статус налогового резидента РФ, и доходы от российских источников станут облагаться НДФЛ по ставке 30%.

Возможна и обратная ситуация. В ней могут оказаться граждане РФ и иностранные граждане, которые не имели налогового резидентства России. Так, если они проведут в России более полугода, то государство станет претендовать на налоги со всего их мирового дохода, пусть и по ставке для резидентов 13%, и при определенных обстоятельствах они должны будут представлять отчетность по своим иностранным компаниям и счетам.

Как иностранные государства решают проблему нежелательного изменения налогового статуса?

Мировое сообщество признало эту проблему и предлагает способы ее решения на международном и локальном уровнях. Основной подход был изложен в начале апреля в рекомендациях Организации экономического сотрудничества и развития. ОЭСР признала пандемию форс-мажором, который не должен влиять на изменение налогового статуса человека. По мнению ОЭСР, если два государства – прошлого и текущего, вынужденного резидентства человека – претендуют на обложение налогами его доходов, такой конфликт резидентств должен решаться на основании уже имеющихся соглашений об избежании двойного налогообложения.

Основной подход был изложен в начале апреля в рекомендациях Организации экономического сотрудничества и развития. ОЭСР признала пандемию форс-мажором, который не должен влиять на изменение налогового статуса человека. По мнению ОЭСР, если два государства – прошлого и текущего, вынужденного резидентства человека – претендуют на обложение налогами его доходов, такой конфликт резидентств должен решаться на основании уже имеющихся соглашений об избежании двойного налогообложения.

Суть позиции ОЭСР сводится к необходимости проверки поведения гражданина в условиях жизни без COVID-19, в том числе его пребывания за рубежом. То есть налоговые органы при определении налогового статуса человека должны проверять, действительно ли нахождение за границей было вынужденным, сколько времени обычно проводил гражданин в том или ином государстве, намеревался ли он приехать в страну своего прошлого резидентства до пандемии и т.д.

Этот подход подтверждают разъяснения, которые стали появляться на уровне национального регулирования некоторых стран. Уже высказались Великобритания, Ирландия, Австралия. Германия заключила соглашения с рядом стран по вопросам резидентства. Например, такие соглашения заключены с Австрией, Францией, Люксембургом и Нидерландами относительно обложения налогом доходов приграничных работников в условиях пандемии.

Уже высказались Великобритания, Ирландия, Австралия. Германия заключила соглашения с рядом стран по вопросам резидентства. Например, такие соглашения заключены с Австрией, Францией, Люксембургом и Нидерландами относительно обложения налогом доходов приграничных работников в условиях пандемии.

Что делать в случае утраты прошлого резидентства?

Если вы задержались в стране, резидентом которой не являетесь, мы рекомендуем:

- Проверьте критерии налогового резидентства в месте своей изоляции.

- Ознакомьтесь с разъяснениями об обложении налогом доходов в условиях пандемии в интересующей вас юрисдикции. Проверить их наличие можно на сайтах уполномоченных финансовых ведомств, где оперативно публикуются данные о COVID-19. Сведенной воедино информации о принимаемых мерах пока нет, поэтому такие вопросы приходится анализировать точечно в каждом конкретном случае.

- Если вы утратили свое прошлое резидентство и приобрели налоговый статус в другом государстве, проведите ревизию полученных и планируемых доходов и просчитайте налоговую нагрузку.

- На текущий момент Россия не издала никаких разъяснений о влиянии пандемии на налоговый статус физических лиц. СМИ сообщают, что этот вопрос обсуждают ФНС и Минфин, но принятия специальных указаний и изменений пока не планируется. Формальная позиция российских властей, основанная на Налоговом кодексе РФ, остается прежней: резидентство определяется на основании количества дней, проведенных в России и за рубежом. Процедура, которая позволяла бы не учитывать дни, проведенные за рубежом ввиду вынужденной изоляции, не предусмотрена.

При желании отстоять свое право на статус российского налогового резидента подсчитайте дни, проведенные за границей за последние 12 месяцев и с начала года, и оцените возможность возвращения в страну сразу после официального разрешения на въезд. Чтобы подтвердить вынужденность нахождения за границей, следует подготовить документальное обоснование данного обстоятельства и намерения въехать в страну, которые бы осуществились, если бы не COVID-19 (например, авиабилет и подтверждение отмены рейса в Россию). Остается только надеяться, что Россия не откажется от принятого международного подхода к оценке влияния пандемии на налоговый статус граждан и им не будут отказывать в сохранении статуса налогового резидента РФ.

Остается только надеяться, что Россия не откажется от принятого международного подхода к оценке влияния пандемии на налоговый статус граждан и им не будут отказывать в сохранении статуса налогового резидента РФ.

Дополнительная возможность установления физлицами… — КПМГ в России

24 июля 2020 года Совет Федерации одобрил проект федерального закона «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» № 990337-7 (далее «Законопроект»), который, среди прочего, предоставляет дополнительную возможность установления физическими лицами статуса налогового резидента РФ в 2020 году. Так, физические лица, находящиеся в РФ от 90 до 182 дней в течение 2020 года, получают право признать себя налоговыми резидентами РФ за 2020 год на основании заявления. Заявление составляется в произвольной форме с указанием ФИО и ИНН заявителя и должно быть подано в налоговые органы в срок, предусмотренный для подачи налоговой декларации за 2020 год, то есть не позднее 30 апреля 2021 года (за некоторыми исключениями).

Данные поправки позволят физическим лицам, которые не смогли установить статус налогового резидента РФ за 2020 год на основании общих правил, например, в связи с ограничениями, введенными для борьбы с коронавирусной инфекцией COVID-19, заявить себя налоговыми резидентами РФ за 2020 год и избежать налогообложения доходов по повышенной ставке при наличии хотя бы 90 дней пребывания в РФ в 2020 году. При этом необходимо учитывать, что удержание налога с доходов, выплачиваемых в РФ, производится на основании статуса налогового резидента, определяемого по общим правилам. Таким образом, с дохода физического лица, проводящего в РФ менее 183 дней в 12-месячном периоде, предшествующем дате выплаты дохода, налог должен удерживаться по ставке 30%. Возврат налога, рассчитанного по ставке, применимой к налоговым резидентам (как правило, 13%), в связи с признанием себя налоговым резидентом в 2020 году, будет возможен только в 2021 году после подачи налоговой декларации.

Обращаем ваше внимание, что согласно законопроекту возможность установления статуса налогового резидента в заявительном порядке применима только к 2020 отчетному году, и не влияет на общие правила налогового резидентства, которые остаются неизменными. После подписания Президентом РФ вышеупомянутые изменения должны вступить в силу с даты официального опубликования.

НДФЛ для экспатов в России — качественные партнеры

НДФЛ для экспатов в России

15 июня 2020 г. в без категорииСтавка НДФЛ в России устанавливается в основном в зависимости от статуса налогового резидента физического лица. Частично это определяется в соответствии с миграционным статусом.

Для исчисления налога на доходы физических лиц налоговыми резидентами признаются граждане, находящиеся на территории России не менее 183 дней в течение 12 месяцев подряд.Срок пребывания физического лица в Российской Федерации не может быть прерван на периоды краткосрочного (менее шести месяцев) выезда за пределы территории Российской Федерации для лечения или учебы. Однако наличие российского гражданства не влияет на определение статуса резидента / нерезидента.

Статус налогового резидента определяется на каждую дату выплаты дохода. Для этого учитывается предыдущий 12-месячный период, который может начинаться в одном году и заканчиваться в другом.Однако на практике окончательный статус налогоплательщика определяется налоговыми органами в конце календарного года, поскольку налоговым периодом по НДФЛ является календарный год. При таком раскладе может возникнуть необходимость проверить расчет налога и, возможно, произвести его перерасчет.

Ставки налога установлены статьей 224 Налогового кодекса Российской Федерации. Основная ставка НДФЛ для налогового резидента РФ установлена в размере 13%. Доходы из источников Российской Федерации, полученные нерезидентом Российской Федерации, облагаются налогом по ставке 30%, но есть исключения.

Ставка налога 30% не применяется для налоговых нерезидентов РФ, в случае:

— дивиденды от долевого участия в деятельности российских организаций, размер которых составляет 15%;

— иностранные граждане, признанные беженцами или получившие временное убежище на территории Российской Федерации в соответствии с Федеральным законом от 19.02.1993 г. N 4528-1 «О беженцах», занимаются трудовой деятельностью, устанавливающей норму 13%;

— трудоустройство в качестве высококвалифицированного специалиста (ВКС) осуществляется в соответствии с Федеральным законом от 25.07.2012 г.115-ФЗ от 25.07.2002 «О правовом положении иностранных граждан в Российской Федерации», которым установлена ставка 13%.

Согласно статье 13.2 Закона № 115-ФЗ иностранный гражданин, имеющий опыт работы, навыки или достижения в определенной сфере деятельности при достижении определенного размера заработной платы, признается ВКС.

Статус ВКС должен быть подтвержден разрешением на работу, выданным Федеральной миграционной службой (ФМС России) согласно Письму №

.КЭ-4-3 / 6735 Федеральной налоговой службы от 26.04.2011.

Важно отметить, что если ВКС не является налоговым резидентом, не все платежи облагаются налогом по ставке 13%. Доходы, непосредственно связанные с оплатой труда (например, заработная плата, премии), подлежат налогообложению по ставке 13%, другие выплаты (например, денежная помощь, оплата проживания, подарки) облагаются налогом по ставке 30%.

Если ВКС является налоговым резидентом Российской Федерации, ко всем налогооблагаемым платежам применяется ставка 13%.Кроме того, налоговый резидент имеет право на получение налоговых вычетов.

Действующие правила могут измениться в ближайшем будущем. Планируемые изменения в налоговом законодательстве заключаются в сокращении периода времени для получения статуса налогового резидента со 180 до 90 дней. Также планируется отменить 30% налоговую ставку для иностранцев.

Мы сообщим о таких изменениях после их утверждения и вступления в силу.

Quality Partners всегда рады поддержать вас в подготовке документов для подачи заявления на налоговый вычет, а также дать общие консультации по налоговым вопросам.

Не стесняйтесь обращаться к нам в любое время по адресу [email protected] или позвонив в наш офис.

15 июня 2020 г.Свидетельство о резидентстве — Canada.ca

Что такое справка о резидентстве?

Резиденты Канады облагаются налогом в Канаде на свой мировой доход (доход из канадских и иностранных источников). Доход из источников за пределами Канады также может облагаться налогом в стране, где он был получен. Вы можете уменьшить или отменить сумму налога, который вы должны платить с доходов из других стран, если у Канады есть налоговое соглашение с ними.

В некоторых странах требуется свидетельство о резидентстве, подтверждающее, что налогоплательщик является резидентом Канады и имеет право на льготы по налоговому соглашению на доход, полученный в их стране. Эти страны попросят налогоплательщика предоставить сертификат в налоговую администрацию или плательщику дохода. Свидетельство о резидентстве помогает иностранной налоговой администрации и / или плательщику предоставлять льготы или налоговые льготы для уплачиваемого вами иностранного налога в соответствии с условиями налогового соглашения.

Свидетельство о резидентстве, выданное Налоговым агентством Канады (CRA), подтверждает, что налогоплательщик является резидентом Канады и подлежит уплате налогов в Канаде.Тест применяется к физическому лицу (будь то физическое лицо, корпорация или траст) самостоятельно, без ссылки на налоговые обязательства других лиц. CRA не выдает сертификаты резидента финансово прозрачным организациям или другим лицам, не являющимся резидентами Канады в соответствии с внутренним налоговым законодательством Канады и ее налоговыми соглашениями.

Некоторые резиденты Канады освобождены от уплаты налога на основании специального положения Закона о подоходном налоге или другого канадского законодательства. Чтобы применить особые положения в своих налоговых соглашениях и / или внутреннем законодательстве, иностранное государство может потребовать доказательства того, что конкретный резидент Канады (например, зарегистрированный пенсионный план) имеет особое освобождение от налогов в Канаде.По запросу CRA может выдать сертификат определенным лицам, подтверждающий их статус освобождения от налогов (с подтверждением или без подтверждения канадского налогового резидентства).

Примечание

Прежде чем запрашивать свидетельство о резидентстве, убедитесь, что ваши налоговые декларации поданы и актуальны.

Вы можете запросить свидетельство о резидентстве на текущий год или на более ранние или будущие годы.См. Когда подавать запрос об ограничениях в отношении запросов на будущие годы.

Кто может получить свидетельство о резидентстве?

Физическое лицо, корпорация, траст, некоммерческая организация, благотворительная организация, канадский правительственный орган или другое лицо могут получить свидетельство о резидентстве, если они являются резидентами Канады для целей налогообложения доходов.

Примечание

Лицо, которое в противном случае считалось бы резидентом Канады, может считаться резидентом другой страны (и считаться нерезидентом Канады) путем применения правил «разрыва отношений» в налоговом соглашении с этой другой страной.Эти правила иногда применяются по соглашению между компетентными органами обеих стран. Лицо, считающееся нерезидентом Канады, в том числе по соглашению с компетентным органом, не должно запрашивать сертификат места жительства от CRA .

Партнерствам не может быть выдано свидетельство о резидентстве, потому что они сами по себе не облагаются налогом; однако каждый партнер партнерства может запросить сертификат.Если все партнеры партнерства являются резидентами Канады, представитель, уполномоченный действовать от их имени, может запросить у CRA подтверждение резидентства всех партнеров и подтвердить, что партнерство является «канадским партнерством» в соответствии с подразделом 102 (1) Закона. Закон о подоходном налоге в определенное время.

Готовность CRA выдать свидетельство о резидентстве, которое также подтверждает статус организации, освобожденной от налогов, обычно ограничивается зарегистрированными благотворительными организациями, зарегистрированными пенсионными планами, федеральным, провинциальным или муниципальным правительством Канады и некоторыми другими организациями, освобожденными от налогов. легко определяется.

Примечание

Только уполномоченное лицо может запросить свидетельство о резидентстве.

Нотариальное заверение и удостоверение документов

Некоторые страны требуют от налогоплательщиков, подающих заявление на льготы по налоговому соглашению, предоставить нотариально заверенный документ, подтверждающий, что они являются резидентами Канады. Налогоплательщик обязан воспользоваться услугами нотариуса.

Некоторые страны хотят, чтобы сертификаты о резидентстве, выдаваемые CRA , были заверены или имели апостиль. CRA не может удостоверять подлинность документов или предоставлять апостиль. Следующая информация предназначена для налогоплательщиков, которым необходимы эти процедуры:

- Аутентификация : документ должен быть нотариально заверен канадским нотариусом и заверен Global Affairs Canada. Для получения дополнительной информации перейдите к Аутентификации документов.

- Апостиль : документ должен быть нотариально заверен канадским нотариусом, заверен Global Affairs Canada и легализован посольством конкретной страны в Канаде. Адреса в посольства иностранных государств в Канаде можно найти на странице «Адреса дипломатических представительств».

Как получить справку о прописке

Отправьте ваш письменный запрос или бланк, предоставленный вам для этой цели иностранным правительством, по почте или факсу в региональный корреспондентский центр Службы налогоплательщиков для получения свидетельства о резидентстве.

В некоторых случаях вы можете запросить сертификат по телефону:

- для физических лиц или трастов, звоните 1-800-959-8281

- для корпораций и других организаций, звоните 1-800-959-5525

Если иностранное правительство предоставило вам форму и хочет, чтобы она была заверена и возвращена им, вам необходимо отправить нам форму по почте.

В стандартном свидетельстве о резидентстве, выданном CRA , указано, что налогоплательщик является резидентом Канады для целей налогообложения.Не все юрисдикции принимают формы свидетельств о резидентстве, выданные CRA . Налогоплательщики должны подтвердить, какой формат требуется, в иностранных налоговых администрациях, прежде чем делать запрос в CRA . Они должны указать, требуется ли в своем запросе подтверждение на бланке иностранного правительства (или в формате, установленном иностранной налоговой администрацией). Такие запросы необходимо направлять в письменной форме в региональный корреспондентский центр Службы налогоплательщиков. CRA удостоверяет иностранную форму только в том случае, если она в состоянии это сделать.Например, CRA не будет удостоверять, что лицо является бенефициарным владельцем определенного платежа, и не будет сертифицировать форму без английской или французской версии или форму, которая вызывает неопределенность. Налогоплательщики должны указать в своем запросе название другой страны или иностранной налоговой администрации и год таксации, для которого проводится сертификация.

Примечание

Подождите не менее десяти недель для обработки вашего запроса.Время, необходимое для обработки вашего запроса, может увеличиваться в периоды пиковой нагрузки.

Запрос на получение справки о резидентстве можно подать в любое время. Однако заявки на будущие годы не следует подавать до 15 октября текущего года. Запрос на будущий год может быть обработан только в начале налогового года или после него.

Что указывать в запросе

Представители

CRA требуется разрешение налогоплательщика, чтобы иметь дело с представителем этого налогоплательщика, в том числе для целей выдачи свидетельства о резидентстве и / или статуса освобождения от налогов для этого налогоплательщика.

Перейдите к авторизации представителя, если вы хотите уполномочить представителя работать с CRA за вас.

Юридический документ, обычно доверенность (POA), также может уполномочивать представителя иметь дело с CRA от имени налогоплательщика. Чтобы запросить свидетельство о резидентстве и / или статусе освобождения от налогов от имени налогоплательщика, представитель должен приложить документ к запросу. POA должен соответствовать следующим основным критериям:

- это не черновик

- он включает все (правильно заполненные) страницы POA

- датирован годом, месяцем и днем

- подписано налогоплательщиком в присутствии свидетеля

- , если нет подписи налогоплательщика, но его / ее имя заключено в кавычки («») и отмечается, что оригинал подписан и является точной копией оригинала

- он подписан свидетелями и датирован той же датой, что и налогоплательщик, подписавший и датированный документ

- , если из другой страны, он был отправлен с нотариально заверенной переведенной копией (подписанной и датированной нотариусом) оригинального юридического документа

- это свойство специфическое.Этот тип POA охватывает финансовые вопросы, включая налоги и отношения с CRA (если в документе специально не указано, что CRA исключен)

- , если налогоплательщик недееспособен, он содержит пункт о продолжении или возникновении умственной недееспособности, а также предоставляется медицинское свидетельство, удостоверяющее, что налогоплательщик страдает умственной недееспособностью (должно включать, когда недееспособность началась и ожидается ли ее окончание или нет. )

Иностранные формы

Запрос на подтверждение на иностранном бланке должен быть оформлен в письменной форме.Приложите форму к вашему запросу и, если это не очевидно из формы, укажите название иностранной налоговой администрации, которая требует ее использования.

Физические лица:

- полное наименование

- адрес

- номер социального страхования

- название иностранного государства или стран или налоговое соглашение, для которого требуется подтверждение резидентства (включая, где это применимо, конкретное положение (я) соглашения)

- налоговый год (годы), на который запрашивается подтверждение статуса резидента

Трастов:

- название траста (и подтверждение любого недавнего изменения названия)

- почтовый адрес доверительного управляющего, исполнителя, администратора или попечителя

- номер трастового счета

- название иностранного государства или стран или налоговое соглашение, для которого требуется подтверждение резидентства (включая, где это применимо, конкретное положение (я) соглашения)

- налоговый год (годы), для которого требуется свидетельство о резидентстве

Если траст (например, траст, управляемый зарегистрированным пенсионным планом) освобожден от подоходного налога и хочет, чтобы его освобожденный от налога статус был отмечен в свидетельстве о резидентстве, то он должен:

- попросите указать его статус освобожденного от уплаты налогов в сертификате

- укажите налоговый год (годы), для которого требуется подтверждение статуса освобожденного от уплаты налогов для

- указывают конкретное правовое положение, которое создает освобождение траста от налогов (например, траст, управляемый зарегистрированным пенсионным планом, должен ссылаться на параграф 149 (1) (o) Закона о подоходном налоге).

- укажите регистрационный номер CRA и название любого соответствующего плана

- , если траст освобожден от налога в соответствии с пунктом 149 (1) (o.4) Закона о подоходном налоге, то он также должен:

- указать налоговый год, для которого в соответствии с параграфом 149 (1) (o.4) Закона о подоходном налоге был сделан выбор в отношении траста .

- предоставить подтверждение того, что траст соответствует условиям, которые должны быть предписаны в качестве главного траста для налогового года (лет), для которого проводится сертификация

- предоставить список всех бенефициаров траста вместе с их регистрационным номером (а) CRA и налоговым годом (годами), для которого требуется сертификация

Корпорации и другие организации:

- название корпорации или организации (и подтверждение любого недавнего изменения названия)

- почтовый адрес

- рабочий номер

- название зарубежной страны или стран, или налоговое соглашение, для которого требуется подтверждение (включая, где это применимо, конкретные статьи договора)

- налоговый год (годы), на который запрашивается подтверждение статуса резидента

Если корпорация или организация освобождены от налога на прибыль и хотят, чтобы ее освобожденный от налога статус был отмечен в свидетельстве о резидентстве, то они должны:

- попросите указать его безналоговый статус в сертификате

- указывает налоговый год (годы), в течение которых подтверждается статусом освобождения от уплаты налогов.

- указывают конкретное правовое положение, которое создает его статус освобождения от налогов (например, пенсионная корпорация, описанная в пункте 149 (1) (o.1) или коронная корпорация, описанная в параграфе 149 (1) (d) Закона о подоходном налоге, должна ссылаться на соответствующий параграф)

- укажите регистрационный номер CRA любого соответствующего плана

Партнеров:

CRA не выдает свидетельства о резидентстве для партнерства. Если CRA должен выдать один сертификат резидентства для всех партнеров в партнерстве, представитель должен предоставить следующее:

- имя каждого партнера вместе с их адресом и номером социального страхования, бизнес-номером или номером доверительного счета

- Форма AUT-01, Уполномочить представителя для доступа по телефону и почте или письмо-согласие от каждого партнера, чтобы разрешить CRA передать свой статус резидента представителю

- партнерский бизнес №

- название зарубежной страны или стран или налогового соглашения, для которого требуется свидетельство (включая, где это применимо, конкретные статьи договора)

- налоговый год (годы), для которого требуется подтверждение статуса резидента

Письмо-согласие

Копия письма о согласии должна быть приложена к запросу на свидетельство о резидентстве, если разрешение ранее не подавалось в CRA .Письмо-согласие должно содержать следующее:

- имя партнера

- наименование товарищества

- наименование представителя

- дата

- заявление от партнера, указывающее, что они подтверждают, подписывая письмо о согласии, что они позволяют CRA раскрыть свой статус резидента представителю

- подпись партнера

Согласие действительно до тех пор, пока партнер не отзовет его. CRA должен получить запрос в течение шести месяцев с даты его подписания. Для предприятий и трастов письмо может быть подписано только уполномоченным лицом компании или траста. Сюда входят владелец, партнер партнерства, директор корпорации, должностное лицо некоммерческой организации или попечитель.

Налогоплательщики региональные корреспондентские центры

Если вы проживаете:

- Ньюфаундленд и Лабрадор

- Нью-Брансуик

- Новая Шотландия

- Остров Принца Эдуарда

Отправьте запрос на:

Новая Шотландия TSO

Почтовый ящик 638, Центральный вокзал

Галифакс NS B3J 2T5

Факс: 902-450-8558

Если вы проживаете:

Отправьте запрос на:

Jonquière TC

2251 René-Lévesque Boulevard

Jonquière QC G7S 5J1

Факс: 418-699-0203

Если вы проживаете:

Отправьте запрос на:

Лондон-Виндзор TSO

451 Talbot Street

London ON N6A 5E5

Факс: 519-645-4029

Если вы проживаете:

- Манитоба

- Саскачеван

- Альберта

- Северо-Западные территории

Отправьте запрос на:

Саскачеван TSO

340 3rd Avenue North

Saskatoon SK S7K 0A8

Факс: 306-652-3211

Если вы проживаете:

Отправьте запрос на:

Fraser Valley TSO

9755 King George Boulevard

Post Office Box 9070, Station Main

Surrey BC V3T 5E1

Факс: 604-586-6442

Статус проживания | Налог штата Вирджиния

Физические лица, проживающие за границей

Резиденты Вирджинии, которые выезжают за пределы страны, а также временно или постоянно проживают за границей, должны знать о правилах подачи документов, описанных ниже.

Международные правила

Если вы проживаете или путешествуете за пределами США или Пуэрто-Рико (включая лиц, проходящих военную или военно-морскую службу) 1 мая, вы не обязаны подавать декларацию до 1 июля года подачи. Вы должны приложить к своему возврату заявление, подтверждающее, что вы находились за пределами США или Пуэрто-Рико в день, когда должен был быть возвращен.

Вопросы проживания для лиц, проживающих за рубежом

Если вы являетесь резидентом Вирджинии, который соглашается на работу в другой стране или выезжает за пределы Соединенных Штатов по другим причинам (включая военные заказы), тот факт, что вы проживаете за границей, не означает, что вы больше не считаете себя резидентом Вирджинии для целей налогообложения. .Если вы не зарегистрировались в другом штате, вы все равно будете считаться резидентом Вирджинии по месту жительства и должны будете подавать налоговые декларации о доходах Вирджинии.

Житель Вирджинии по месту жительства — это человек, юридическое место жительства которого в техническом смысле находится в Вирджинии. Если человек не приобретает юридическое место жительства в другом штате, он или она по-прежнему является резидентом Вирджинии. Это применимо, даже если человек проживает в другой юрисдикции и, возможно, проживал там несколько лет.Тот факт, что какое-либо лицо отсутствовало в Вирджинии, будь то на дипломатической службе в Соединенных Штатах или занимаясь частным предпринимательством, никоим образом не отменяет его гражданство или юридическое место жительства в Вирджинии. По закону он или она подлежат обложению подоходным налогом в Вирджинии так же, как и жители, которые физически присутствуют в Вирджинии в течение года.

Каждый резидент Вирджинии, включая резидентов по месту жительства, подлежит подоходному налогу штата как резидент.Это означает, что они облагаются подоходным налогом в Вирджинии со всего своего дохода, независимо от того, получен ли он из источников в Вирджинии или за ее пределами. Те лица, которые имеют право исключать определенные иностранные доходы из своих федеральных деклараций в соответствии с разделом 911 Налогового кодекса, получат такое же исключение в своих декларациях из штата Вирджиния.

Инструкции для лиц, проживающих за границей

Подайте декларацию налоговому инспектору, финансовому директору или директору налоговой администрации города или округа, в котором вы проживали — почтовые адреса можно найти здесь.

налоговых поправок, касающихся дивидендов, выплачиваемых через иностранные компании — Global Compliance News

Кредит по косвенным налогам

С 1 января 2021 года физические лица, являющиеся налоговыми резидентами России, могут использовать косвенный налоговый кредит, то есть уменьшить свой российский индивидуальный подоходный налог на дивиденды на сумму российского налога у источника выплаты, первоначально уплаченного при распределении дивидендов из российских источников вверх по пакету акций. цепочка через иностранные компании и некорпоративные структуры (включая трасты и фонды) при соблюдении следующих требований:

- физическое лицо прямо или косвенно участвует в иностранной компании, получающей дивиденды из российских источников;

- сумма заявленного дохода от иностранной компании (структуры) (i) соответствует доле участия физического лица в такой иностранной компании (структуре) и (ii) не превышает сумму дивидендов, косвенно выплачиваемых российской дочерней компанией через цепочка акционеров, скорректированная на сумму налога у источника выплаты в России;

- физическое лицо получило дивиденды в течение 180 дней с даты первоначального распределения таких дивидендов российской компанией;

- иностранная компания, получающая дивиденды, учреждена в юрисдикции, не включенной в «черный список» юрисдикций Федеральной налоговой службы России. 2

Требования подразумевают, что дивиденды из российских источников должны будут последовательно переводиться вверх по цепочке акционеров и не должны «смешиваться» с доходами других компаний. Эти ограничения могут вызвать практические трудности, и выплаты дивидендов необходимо будет тщательно планировать и задокументировать.

Чтобы применить косвенный налоговый кредит, российскому бенефициару необходимо будет декларировать полную сумму дивидендов, распределенных российской дочерней компанией, в форме 3-НДФЛ для целей российского индивидуального подоходного налога, и уменьшить ее на налоговый кредит, равный сумме удерживаемого налога. а также предоставить подтверждающие документы вместе с налоговой декларацией.

Увеличение российского налога у источника на дивиденды

Многие российские группы компаний используют иностранные холдинги для хранения российских активов по разным причинам. Но учитывая ограниченные функции таких холдинговых компаний и давление со стороны жесткого применения российских правил бенефициарного владения, некоторые российские компании перешли на так называемый «сквозной подход», игнорируя посреднические холдинговые компании для целей российского налогообложения. . Российские правила «сквозного подхода» изначально позволяли российским собственникам применять освобождение от участия, как если бы дивиденды были распределены напрямую от российской дочерней компании.

Учитывая недавние поправки к протоколам к российским налоговым соглашениям с Кипром, Мальтой и Люксембургом, увеличивающие ставки налога у источника выплаты до 15% на дивиденды и проценты с 2021 года (см. Наше Юридическое предупреждение от 16 сентября 2020 года), Россия пересмотрела все наличие освобождения от налога на участие в выплате дивидендов через иностранные холдинговые компании даже для структур, применяющих «сквозной подход» и переводящих дивиденды конечным российским акционерам.Ограничения также распространяются на иностранные холдинговые компании, добровольно объявившие себя налоговыми резидентами России.

Исключение для участия России в рамках «сквозного подхода» будет оставаться в силе в течение переходного периода (с 1 января 2021 года по 31 декабря 2023 года) с учетом особых дополнительных требований:

- Российские компании, претендующие на бенефициарное право собственности на дивиденды, должны получать такие дивиденды (или другой вид пассивного дохода в аналогичной или большей сумме) на свои банковские счета в течение 180 дней с даты первоначального распределения таких дивидендов российской дочерней компанией;

- иностранных компаний, являющихся налоговыми резидентами России, должны быть зарегистрированы в юрисдикциях, не включенных в «черный список» юрисдикций Минфина России, и должны получать дивиденды из российских источников на свои счета в российских банках.

Налоговые льготы при продаже акций иностранных компаний

Вследствие предстоящего повышения российского налога у источника на дивиденды многие российские группы будут стремиться исключить компании-посредники из своих холдинговых структур или ликвидировать их, а также упростить владение российскими активами за счет сокращения количества посредников до конца переходного периода. .

Закон позволит проводить «безналоговую» реструктуризацию холдинговых структур, начиная с 2021 года, путем расширения применения 0% ставки налога на доход от продажи акций (доли участия) на иностранные, а также российские компании, при условии, что:

- российский налогоплательщик владеет акциями иностранной компании не менее 5 лет;

- Российская недвижимость прямо или косвенно составляет менее 50% активов иностранной компании;

- иностранная компания зарегистрирована в юрисдикции, не включенной в «черный список» юрисдикций Минфина России. 3

Действия, которые необходимо рассмотреть

1. Рассмотреть возможность использования иностранных компаний (некорпоративных структур, включая трасты и фонды) для защиты активов и планирования преемственности без дополнительных налоговых расходов в России, подпадающих под требования косвенных налоговых льгот;

2. Рассмотреть возможные варианты реструктуризации цепочек акционеров (в том числе с использованием альтернативных иностранных юрисдикций, российских холдинговых компаний и новых инструментов, таких как особые административные районы) для поддержания налоговой эффективности;

3.Рассмотрите возможность использования переходного периода в соответствии с Законом при планировании распределения дивидендов и других выплат в течение этого периода с учетом возникающего налогового бремени.

Щелкните здесь, чтобы получить доступ к русской версии.

1 Федеральный закон от 23 ноября 2020 года № 374-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и некоторые законы Российской Федерации».

2 Приказ ФНС России № ММВ-7-17 / [email protected] от 11 октября 2019 г. «Об утверждении Перечня стран (территорий), не обменивающихся информацией в налоговых целях с Россией, и об отмене приказа Федеральной налоговой службы России №ММВ-7-17 / [email protected] от 4 декабря 2018 г. ».

3 Приказ Минфина России от 13 ноября 2007 г. № 108н «Об утверждении Перечня стран и территорий, предоставляющих льготные налоговые режимы и (или) не требующих раскрытия или предоставления информации при совершении финансовых операций (офшорные юрисдикции)» ».

Федеральный подоходный налог для иностранных граждан

Вашингтонский университет является налоговым агентом Налоговой службы (IRS) и обязан удерживать налог.Все платежи, произведенные иностранным гражданам-нерезидентам (включая, помимо прочего, возмещение командировочных / деловых расходов, гонорары, стипендии / стипендии / стипендии, заработную плату и т. Д.), Подлежат налогообложению, если иное специально не освобождено от налога согласно Кодексу IRS или налоговому соглашению.

Налоговые обязанности США для иностранных граждан

Налоговые обязанности иностранного гражданина сложны. Существуют значительные различия между порядком налогообложения иностранцев-нерезидентов и иностранцев-резидентов для целей налогообложения. Иностранцы-нерезиденты для целей налогообложения облагаются налогом только с их U.С. источник дохода. Для получения дополнительной информации см. Таблицу «Сравнение иностранцев-нерезидентов и иностранцев-резидентов для целей налогообложения».

Идентификация иностранца-нерезидента (для целей налогообложения)

Иностранец-нерезидент (для целей налогообложения) должен платить налоги на любой доход, полученный в США, в Налоговую службу, если только это лицо не может претендовать на льготу по налоговому соглашению. Это касается и студентов. Неспособность уплатить правильный налог может привести к неожиданному налоговому обязательству, когда физическое лицо покидает США.S. или может поставить под угрозу будущую заявку на получение вида на жительство.

Существует другая налоговая структура для иностранца-нерезидента по сравнению с иностранным резидентом. Иностранец-нерезидент (для целей налогообложения) может иметь право на некоторые налоговые льготы посредством льготы по налоговому соглашению, если таковая существует в стране проживания человека. Как правило, иностранный резидент не может претендовать на льготу по налоговому соглашению. Иностранцы-резиденты для целей налогообложения облагаются налогом со своего мирового дохода.

Кроме того, UW несет ответственность за любые невыдержанные налоги и связанные с ними штрафы и пени.Любая сумма налогов, штрафов и пеней, подлежащих уплате IRS, будет взиматься с департамента, ответственного за иностранного гражданина.

Если иностранный гражданин никогда не проживал в США, обычно:

- Студенты F&J являются НРО на пять календарных лет

- Студенты J являются НРО на два календарных года

Если иностранный гражданин проживал в США в прошлом, он должен пройти тест на существенное присутствие . Этот тест определяет, был ли человек в U.С. достаточно времени за предыдущие три года, чтобы считаться «существенно присутствующим» в штатах. Если иностранный гражданин находился в США в течение 183 дней или более за последние три года, физическое лицо считается иностранным резидентом для целей налогообложения.

Федеральные налоговые и налоговые соглашения

В большинстве случаев иностранный гражданин облагается федеральным налогом у источника дохода в США по стандартной фиксированной ставке 30%. Сниженная ставка, включая освобождение от налога, может применяться, если существует налоговое соглашение между страной проживания иностранного гражданина и Соединенными Штатами.Налог обычно удерживается из платежа, произведенного иностранному гражданину.

Налоговое соглашение — это двустороннее соглашение между США и иностранным правительством. Налоговые соглашения предназначены для избежания двойного налогообложения или налогообложения доходов обеими странами. Каждый договор отличается и включает разные исключения. Если иностранный гражданин имеет право на освобождение из-за льготы по налоговому соглашению, с платежа не будет удерживаться небольшое удержание или вообще не удерживаться. Иностранный гражданин должен иметь номер U.S. идентификационный номер налогоплательщика для получения льготы.

См. Публикацию IRS 515, Удержание налога с иностранцев-нерезидентов и иностранных юридических лиц для получения дополнительной информации о том, какие страны имеют соглашения с США. Примечание : Граждане Гонконга и Макао не подпадают под действие налогового соглашения Китайской Народной Республики. .

Если вы имеете право на получение льготы по налоговому соглашению, посетите страницу «Формы, необходимые для обработки платежей», чтобы найти ссылки на соответствующие формы, которые можно использовать для подачи заявления на получение льготы.

Идентификационный номер налогоплательщика (SSN или ITIN)

ПравилаIRS требуют, чтобы иностранные граждане имели либо номер социального страхования (SSN) , либо индивидуальный идентификационный номер налогоплательщика (ITIN) , чтобы получить любые льготы по налоговому соглашению .

См. Таблицу Налоговые идентификационные номера для иностранцев-нерезидентов для получения дополнительной информации о подаче заявления на получение идентификационного налогового номера.

Налоги на социальное обеспечение и медицинское обслуживание

Как правило, налоги на социальное обеспечение и медицинское обслуживание (FICA) применяются к заработной плате, производимой U.S. Работодатели иностранным национальным служащим за услуги, оказываемые в Соединенных Штатах, если физическое лицо не имеет права на освобождение. Чтобы быть освобожденным от налога FICA, иностранный гражданин должен быть:

- Иностранец-нерезидент для целей налогообложения

- Присутствует в США по иммиграционному статусу F, J, M или Q

- Оказание услуг в соответствии с основной целью выдачи визы (т. Е. Студент F-1, работающий ТА)

Примечание : Определение освобождения основано на календарном году, который может быть неполным годом.Посетите веб-сайт Payroll для получения дополнительной информации.

Подача декларации о доходах в IRS

Существуют особые правила подачи налоговой декларации в IRS, которым должны следовать иностранцы-нерезиденты и иностранцы-резиденты. Для получения дополнительной информации см. Публикацию IRS 519, Налоговое руководство США для иностранцев . Более подробную информацию и ресурсы можно найти по адресу:

.Сертификат соответствия или «Разрешение на плавание»

Сертификат соответствия или «разрешение на плавание» необходимо запросить в IRS, чтобы продемонстрировать соблюдение налогового законодательства и убедиться, что все необходимые налоги были уплачены, прежде чем покинуть США.С.

Обладатели виз F-1, F-2, J-1, H-2, H-3 и H-4 должны получить сертификат соответствия , а не , если у них не было дохода из источника в США, кроме:

- Пособия или выплаты для покрытия расходов на обучение (включая проезд, проживание, питание и обучение)

- Заработная плата из разрешенных работ, включая производственную

- Проценты по банковским вкладам

Все иностранцы-нерезиденты с визовым статусом, отличным от указанного выше, включая постоянных жителей (держателей грин-карт), должны получить Сертификат соответствия от IRS перед отъездом из США.С.

- Форма IRS 2063 — требуется, если иностранный гражданин не должен платить налоги США во время отъезда