Срок уплаты транспортного налога за 2019 год \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Срок уплаты транспортного налога за 2019 год

Подборка наиболее важных документов по запросу Срок уплаты транспортного налога за 2019 год (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Транспортный налог:

- 18210604011020000110

- 18210604011021000110

- 18210604011022100110

- 18210604011023000110

- 18210604012021000110

- Показать все

- Транспортный налог:

- 18210604011020000110

- 18210604011021000110

- 18210604011022100110

- 18210604011023000110

- 18210604012021000110

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

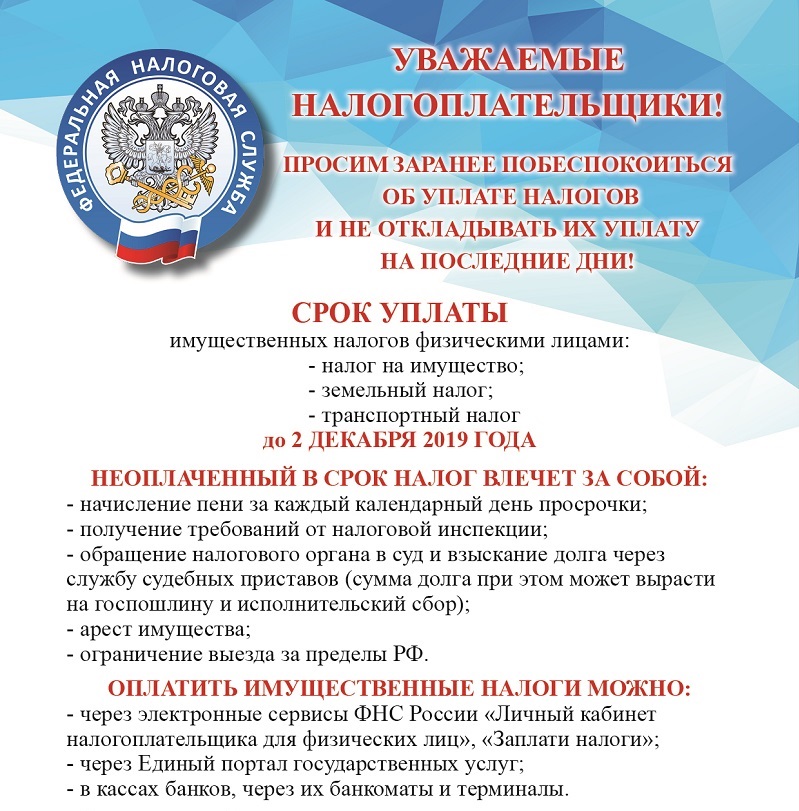

Подборка судебных решений за 2021 год: Статья 397 «Порядок и сроки уплаты налога и авансовых платежей по налогу» главы 31 «Земельный налог» НК РФ»Налоговое уведомление на уплату транспортного налога за 2016 год сформировано 23 августа 2019 года, что согласуется с пунктом 3 статьи 397 НК РФ, в связи с неуплатой транспортного налога в срок, предусмотренный налоговым уведомлением (не позднее 02 декабря 2019 года), ответчику направлено, с соблюдением трехмесячного срока, требование от 24 декабря 2019 года, в связи с возникновением недоимки по транспортному налогу за 2016 год. «

«

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Тематический выпуск: Основные изменения в Налоговом кодексе РФ в 2021 году

(под ред. А.В. Брызгалина)

(«Налоги и финансовое право», 2021, N 1)Пунктом 68 ст. 2 Федерального закона от 29.09.2019 N 325-ФЗ установлено, что с 2021 года введены единые сроки уплаты транспортного налога, который должен быть уплачен не позднее 1 марта в отношении годового платежа, а авансовые платежи по транспортному налогу, если они введены законом субъекта РФ, — не позднее последнего числа месяца, следующего за отчетным периодом.

«Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ

(ред. от 18.03.2023)даты окончания сроков действия налоговых ставок, налоговых льгот, порядка исчисления налогов, порядка и сроков уплаты налогов, установленных на дату заключения специального инвестиционного контракта, если дата окончания сроков действия налоговых ставок, налоговых льгот, порядка исчисления налогов, порядка и сроков уплаты налогов, установленных на дату заключения специального инвестиционного контракта, наступает ранее даты утраты налогоплательщиком статуса налогоплательщика — участника специального инвестиционного контракта.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

ФНС России от 22.07.2021 N БС-4-21/10369@

«О приказе ФНС России от 18.06.2021 N ЕД-7-21/574@ «О внесении изменений в приказы Федеральной налоговой службы по вопросам налогообложения имущества в связи с созданием федеральной территории «Сириус»2) Из формы «Информация об установлении, изменении и прекращении действия региональных и местных налогов» исключены сведения об установлении (изменении) срока уплаты налога или авансовых платежей по налогу (для налога на имущество организаций, транспортного налога, земельного налога в отношении налогоплательщиков — организаций), учитывая, что Федеральными законами от 29.09.2019 N 325-ФЗ (пункты 68, 77 статьи 2) и от 02.07.2021 N 305-ФЗ (пункт 82 статьи 2) полномочия субъектов Российской Федерации и муниципальных образований по установлению указанных сроков отменены;

Ст. 363 НК РФ. Порядок и сроки уплаты налога и авансовых платежей по налогу

1. Уплата (перечисление) налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств.

Уплата (перечисление) налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств.

Налог подлежит уплате налогоплательщиками-организациями в срок не позднее 28 февраля года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее 28-го числа месяца, следующего за истекшим отчетным периодом.

Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

2. В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 настоящего Кодекса.

Абзац утратил силу с 1 января 2019 года. — Федеральный закон от 03.

3. Налогоплательщики — физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

Абзац утратил силу с 1 января 2023 года. — Федеральный закон от 14.07.2022 N 263-ФЗ.

4. В целях обеспечения полноты уплаты налога налогоплательщиками-организациями налоговые органы передают (направляют) указанным налогоплательщикам-организациям (их обособленным подразделениям) по месту нахождения принадлежащих этим организациям транспортных средств сообщения об исчисленных налоговыми органами суммах налога (далее в настоящей статье — сообщение об исчисленной сумме налога) в следующие сроки:

1) в течение десяти дней после составления налоговым органом сообщения об исчисленной сумме налога, подлежащей уплате соответствующим налогоплательщиком-организацией за истекший налоговый период, но не позднее шести месяцев со дня истечения установленного срока уплаты налога за указанный налоговый период;

2) не позднее двух месяцев со дня получения налоговым органом документов и (или) иной информации, влекущих исчисление (перерасчет) суммы налога, подлежащей уплате соответствующим налогоплательщиком-организацией за предыдущие налоговые периоды;

3) не позднее трех месяцев со дня получения налоговым органом сведений, содержащихся в едином государственном реестре юридических лиц, о том, что соответствующая организация находится в процессе ликвидации;

4) не позднее одного месяца со дня истечения установленного срока уплаты авансового платежа по налогу по истечении каждого отчетного периода, подлежащего уплате организацией, которой передано (направлено) сообщение об исчисленной сумме налога в соответствии с подпунктом 3 настоящего пункта.

5. Сообщение об исчисленной сумме налога составляется на основе документов и иной информации, имеющихся у налогового органа.

В сообщении об исчисленной сумме налога должны быть указаны объект налогообложения, налоговая база, налоговый период, налоговая ставка, сумма исчисленного налога.

Сообщение об исчисленной сумме налога передается налоговым органом налогоплательщику-организации (ее обособленному подразделению) в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота или через личный кабинет налогоплательщика, а в случае невозможности передачи указанными способами сообщение об исчисленной сумме налога направляется по почте заказным письмом. В случае направления сообщения об исчисленной сумме налога по почте заказным письмом такое сообщение считается полученным по истечении шести дней с даты направления заказного письма.

Налогоплательщик-организация вправе получить сообщение об исчисленной сумме налога в любом налоговом органе на основании заявления о выдаче сообщения об исчисленной сумме налога. Сообщение об исчисленной сумме налога передается (направляется) руководителю организации (ее представителю) в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче сообщения об исчисленной сумме налога.

Сообщение об исчисленной сумме налога передается (направляется) руководителю организации (ее представителю) в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче сообщения об исчисленной сумме налога.

Форма заявления о выдаче сообщения об исчисленной сумме налога, порядок ее заполнения, формат представления такого заявления в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

6. Налогоплательщик-организация (ее обособленное подразделение) вправе в течение двадцати дней со дня получения сообщения об исчисленной сумме налога (в том числе в случае несоответствия уплаченной налогоплательщиком суммы налога сумме налога, указанной в сообщении об исчисленной сумме налога, за соответствующий период) представить в налоговый орган пояснения и (или) документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах.

7. Представленные налогоплательщиком-организацией (ее обособленным подразделением) пояснения и (или) документы рассматриваются налоговым органом в течение одного месяца со дня их получения. В целях получения налоговым органом дополнительных сведений и (или) документов, связанных с исчислением налога, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов не более чем на один месяц, уведомив об этом налогоплательщика-организацию (ее обособленное подразделение).

О результатах рассмотрения представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов налоговый орган информирует налогоплательщика-организацию (ее обособленное подразделение) в срок, указанный в абзаце первом настоящего пункта, а в случае, если по результатам рассмотрения налоговым органом представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов сумма налога, указанная в сообщении об исчисленной сумме налога, изменилась, налоговый орган передает (направляет) налогоплательщику-организации (ее обособленному подразделению) уточненное сообщение об исчисленной сумме налога в течение десяти дней после составления такого сообщения.

Абзац утратил силу с 1 января 2023 года. — Федеральный закон от 14.07.2022 N 263-ФЗ.

См. все связанные документы >>>

< Статья 362. Порядок исчисления суммы налога и сумм авансовых платежей по налогу

Статья 363.1. Утратила силу с 1 января 2021 года. — Федеральный закон от 15.04.2019 N 63-ФЗ. >

Комментируемая статья устанавливает порядок и сроки уплаты транспортного налога, а также авансовых платежей по нему.

Абзац 1 пункта 1 статьи 363 НК РФ устанавливает место уплаты транспортного налога и авансовых платежей, определяемое как место нахождения транспортного средства.

Обращаем внимание, что в соответствии с абзацем 3 пункта 5 статьи 83 НК РФ местом нахождения имущества признается:

— для воздушных транспортных средств — место нахождения организации или место жительства (место пребывания) физического лица — собственника транспортного средства;

— для транспортных средств, не указанных в подпунктах 1 и 1. 1 данного пункта, — место нахождения организации (ее обособленного подразделения) или место жительства (место пребывания) физического лица, по которым в соответствии с законодательством Российской Федерации зарегистрировано транспортное средство;

1 данного пункта, — место нахождения организации (ее обособленного подразделения) или место жительства (место пребывания) физического лица, по которым в соответствии с законодательством Российской Федерации зарегистрировано транспортное средство;

— для иного недвижимого имущества — место фактического нахождения имущества.

Важно!

Сведения о регистрации транспортных средств по месту нахождения организаций, их обособленных подразделений направляются в соответствующие налоговые органы, которые на основании указанных сведений осуществляют постановку на учет организаций и направляют им уведомления о постановке на учет. Организации, на которых зарегистрированы транспортные средства, осуществляют уплату транспортного налога в бюджет бюджетной системы Российской Федерации по месту нахождения транспортных средств, указанному в уведомлении о постановке на учет российской организации в налоговом органе.

Согласно абзацу 2 пункта 1 комментируемой статьи порядок и сроки уплаты транспортного налога и авансовых платежей по нему налогоплательщиками-организациями подлежат установлению законами субъектов РФ. При этом срок уплаты налога не может быть установлен ранее срока, предусмотренного пунктом 3 статьи 363.1 НК РФ.

При этом срок уплаты налога не может быть установлен ранее срока, предусмотренного пунктом 3 статьи 363.1 НК РФ.

Сумма транспортного налога подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Согласно абзацу 1 пункта 2 комментируемой статьи в течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по транспортному налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму транспортного налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 НК РФ.

Важно!

Положения абзаца 2 пункта 2 статьи 363 НК РФ освобождают налогоплательщиков-организации от уплаты исчисленных авансовых платежей по транспортному налогу в отношении транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре. Однако данная норма применяется до 31 декабря 2018 года.

Согласно пункту 3 статьи 363 НК РФ физические лица — налогоплательщики транспортного налога производят его уплату на основании уведомления, направляемого налоговым органом.

С 1 апреля 2017 года будет действовать форма уведомления, утвержденная Приказом ФНС России от 07.09.2016 N ММВ-7-11/477@ «Об утверждении формы налогового уведомления».

При этом направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Официальная позиция.

В письме ФНС России от 26.09.2016 N БС-4-11/17993@ разъясняется, что согласно пункту 4 статьи 52 НК РФ в случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Вместе с тем в сложившейся судебной практике при рассмотрении дел о неуплате налогоплательщиками имущественных налогов на основании направленных им налоговых уведомлений судебные органы для подтверждения позиции налогового органа запрашивают доказательства не только направления в адрес налогоплательщика налогового уведомления, но и доказательства получения налогоплательщиком данного налогового уведомления.

В случае направления налоговых уведомлений простыми письмами или доставки данных писем силами органов местного самоуправления до почтового ящика представление в судебный орган таких доказательств не представляется возможным.

Взаимодействие налоговых органов и налогоплательщиков предполагает направление налогоплательщику различных видов документов, которые должны быть гарантированно доставлены. НК РФ в отношении всех документов, связанных с налоговым контролем, предполагает вручение либо лично, либо направление по почте заказным письмом.

Такой способ доставки в силу Федерального закона от 17.07.1999 N 176-ФЗ «О почтовой связи» гарантирует вручение корреспонденции налогоплательщику, в связи с чем направленные по почте заказным письмом налоговые уведомления считаются полученными по истечении шести дней с даты направления заказного письма (пункт 4 статьи 52 НК РФ).

Кроме того, в соответствии со статьей 20 названного Федерального закона оператор почтовой связи обязан обеспечить сохранность почтовых отправлений, в том числе целостность упаковки, что гарантирует соблюдение требований статьи 102 НК РФ о неразглашении сведений, составляющих налоговую тайну. Доставка налоговой корреспонденции до почтового ящика, то есть направление простыми письмами, таких гарантий не предоставляет. В настоящее время ФНС России применяет схему централизованной печати налоговых уведомлений.

Доставка налоговой корреспонденции до почтового ящика, то есть направление простыми письмами, таких гарантий не предоставляет. В настоящее время ФНС России применяет схему централизованной печати налоговых уведомлений.

Семь центров печати Федерального казенного учреждения «Налог-Сервис» ФНС России осуществляют автоматизированную печать и конвертование налоговых уведомлений, платежных и иных документов, прилагаемых к налоговому уведомлению и входящих в состав налогового отправления.

В рамках заключенного между Федеральным казенным учреждением «Налог-Сервис» ФНС России и Почтой России государственного контракта логистическим подразделением Почты России осуществляется доставка налоговых уведомлений из центров печати до сортировочных центров Почты России с дальнейшей рассылкой по отделениям почтовой связи.

Данная схема в условиях сокращения объемов бюджетных ассигнований на услуги почтовой связи позволяет обеспечить максимальный объем печати и рассылки налоговых уведомлений.

На основании последнего абзаца пункта 3 комментируемой статьи возврат (зачет) суммы излишне уплаченного (взысканного) транспортного налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 НК РФ.

Налог на коммерческий автотранспорт

| ВАЖНОЕ ПРИМЕЧАНИЕ ДЛЯ МЕДАЛЬОННЫХ ТАКСИ В связи с недавними законодательными изменениями ежегодный налог на коммерческий автотранспорт для владельцев таксомоторов-медальонов был снижен с 1000 до 400 долларов США. Новый налоговый период будет с 1 июня по 31 мая, а полная выплата в размере 400 долларов США должна быть произведена до 20 июня. Полугодовых налоговых периодов больше не будет. Для получения дополнительной информации об этих изменениях свяжитесь с подразделением CMVT. |

- Непассажирские коммерческие автомобили, используемые в основном в городе (т. е. 50% или более годового пробега транспортного средства в течение года приходится на город) или в основном в связи с бизнесом, расположенным в городе; и

- Коммерческие автомобили, регулярно используемые в городе для перевозки пассажиров.

Непассажирские коммерческие автомобили включают следующее:

- Грузовые автомобили

- Тягачи с прицепами и полуприцепами

- Грузовые автомобили

- Легкие развозные автомобили

- Тяговые двигатели

- Дорожные катки

- Краны тракторные

- Автокраны

- Экскаваторы

- Дорожные машины

- Снегоочистители

- Подметальные машины

- Разбрасыватели песка

- Машины для бурения скважин и сервисные установки

- Любое землеройное оборудование

- Пикапы и автофургоны

- Вилочные погрузчики (при эксплуатации на улицах общего пользования)

- Грузовики и универсалы Camper (если они требуют коммерческой регистрации).

Транспортные средства, используемые для перевозки пассажиров, включают любые транспортные средства, имеющие лицензию такси или ливреи, которые перевозят пассажиров за определенную плату, и любые омнибусы, вмещающие более семи человек (за исключением тех, которые работают по франшизе или по договору с Управление портов Нью-Йорка и Нью-Джерси и выплачивать процент от валового дохода или поступлений администрации порта или городу Нью-Йорку).

Владелец транспортного средства платит налог на коммерческие транспортные средства. Термин «владелец» включает покупателя по соглашению об условной продаже, соглашению о резервировании или соглашению о залоге с продавцом. Это также включает любого арендатора, лицензиата или хранителя, который имеет исключительное право использовать транспортное средство в течение 30 или более дней по договору аренды или иным образом. В случае аренды транспортного средства на срок менее 30 дней налог должен платить владелец, а не арендатор.

Примечание. В 2012 году Департамент финансов начал взимать налог на коммерческий транспорт для такси в связи с изменением местного законодательства. Мы предоставляем Комиссии по такси и лимузинам Нью-Йорка данные о невыплаченных платежах; Комиссия по такси и лимузинам обеспечивает сбор CMVT для такси.

Мы рекомендуем вам оплатить CMVT онлайн бесплатно через City Pay. Вы также можете оплатить кредитной картой (с комиссией 2%).

Часто задаваемые вопросы

Кто освобождается от CMVT?

Информация о регистрации

Департамент финансов города Нью-Йорка собирает CMVT для следующих транспортных средств:

- Такси Medallion, лицензированные Комиссией по такси и лимузинам

- Непассажирские коммерческие автомобили весом более 10 000 фунтов (и автомобили весом 10 000 фунтов или менее, если они зарегистрированы за пределами Нью-Йорка)

Департамент транспортных средств штата Нью-Йорк собирает CMVT для следующих транспортных средств:

- Все номерные знаки «TC» (автомобили, лицензированные Комиссией по такси и лимузинам Нью-Йорка), зарегистрированные в штате Нью-Йорк

- Все непассажирские коммерческие автомобили весом до 10 000 фунтов, зарегистрированные в г. Нью-Йорке

- Все автомобили, зарегистрированные в городе Нью-Йорке и используемые для перевозки пассажиров

Нью-Йорке

Нью-Йорке Формы и отчеты

Департамент финансов ежегодно до 1 июня отправляет декларацию об уплате налога на транспортные средства владельцам непассажирских коммерческих автомобилей и владельцам таксомоторов-медальонов. Если вы не получили эту форму, вы по-прежнему несете ответственность за получение копии в бизнес-центре Департамента финансов Манхэттена, расположенном по адресу: 66 John Street, второй этаж. Вы также можете позвонить, связаться с блоком CMVT.

Новые регистрации и передача номерных знаков

Посетите веб-сайт www.nyc.gov/eservices, чтобы оплатить и управлять своей учетной записью CMVT. Вы также можете связаться с подразделением CMVT или посетить бизнес-центр Министерства финансов на Манхэттене. Имейте при себе копию квитанции о государственной регистрации и укажите свой идентификационный номер налогоплательщика (ИНН или SSN).![]()

Сроки подачи

CMVT — это ежегодный налог за налоговый год, который длится с 1 июня по 31 мая. Вы должны подать декларацию за предыдущий год до 20 июня, если только вы не приобрели транспортное средство, подлежащее CMVT, после начала налогового года. налогового года, и в этом случае вы должны подать налоговую декларацию в течение двух дней с момента приобретения транспортного средства.

Если ваш автомобиль облагается налогом 1 марта или после этой даты, вы платите одну четвертую годовой суммы налога. Если ваш автомобиль облагается налогом 1 декабря или после этой даты и до 1 марта, вы платите половину годовой суммы налога. Пропорция налога не распространяется на такси Medallion. Полная годовая плата в размере 400 долларов США взимается независимо от того, когда транспортное средство зарегистрировано.

Налоговые ставки

Если ваш автомобиль облагается налогом 1 марта или после этой даты, вы платите одну четвертую годовой суммы налога. Если ваш автомобиль облагается налогом 1 декабря или после этой даты и до 1 марта, вы платите половину годовой суммы налога. Пропорция налога не распространяется на такси-медальоны. Полная годовая плата в размере 400 долларов США взимается независимо от того, когда транспортное средство зарегистрировано.

Пропорция налога не распространяется на такси-медальоны. Полная годовая плата в размере 400 долларов США взимается независимо от того, когда транспортное средство зарегистрировано.

Налог на коммерческий автотранспорт представляет собой фиксированный налог, зависящий от типа и максимальной полной массы транспортного средства, как показано ниже. (Максимальный общий вес — это вес автомобиля плюс вес максимального груза, который может перевозиться автомобилем, если таковой имеется).

10 000 фунтов или менее и автомобили с регистрационным кодом 26 в штате Нью-Йорк

от 10 001 до 12 500 фунтов

от 12 501 до 15 000 фунтов

15 001 фунт или более

Юридический орган

Местный законодательство: Раздел 11, Глава 8, Административный кодекс

Включение Закона: Глава 1032 Законов 1960

DVS Home — Налог с продаж автомобилей

Ресурсы

- 16. Доход штата Миннесота – Руководство по автомобильной промышленности

Налоговая служба штата Миннесота — налог с продаж автомобилей

Налоговая служба Миннесоты — аренда автомобилей

- Департамент доходов штата Миннесота Веб-сайт

- Налоговый справочник 2019 и 2018

Доход штата Миннесота – Руководство по автомобильной промышленности

Доход штата Миннесота – Руководство по автомобильной промышленностиРаспределение налога с продаж автотранспортных средств

Ставка налога 6,5 %:

Налог с продаж взимается с большинства покупок или приобретений автотранспортных средств. Он основан на общей покупной цене или справедливой рыночной стоимости автомобиля, в зависимости от того, что выше. Когда транспортное средство приобретается по номинальной стоимости или без денежного вознаграждения, уплачиваемый налог рассчитывается на основе средней стоимости аналогичных транспортных средств.

Вместо:

С легковых автомобилей 10-го модельного года и старше взимается 10 долларов (не относится к мотоциклам). Покупная цена должна быть менее 3000 долларов США — см. ниже информацию о налоге с продаж для старых автомобилей.

ниже информацию о налоге с продаж для старых автомобилей.

150 долларов США применяется к легковым автомобилям и пожарным машинам, зарегистрированным или подающим заявку на регистрацию как Collector, Classic, Street Rod и Pioneer, независимо от фактической покупной цены или справедливой рыночной стоимости транспортного средства. Все другие транспортные средства (грузовики, однотонные пикапы, мотоциклы) должны платить 6,5 процента от покупной цены или справедливой рыночной стоимости.

Обмен:

Единственным допустимым обменом для снижения покупной цены является другое зарегистрированное или ранее зарегистрированное транспортное средство. Сельскохозяйственное оборудование, мебель, животные и т. д. не допускаются в качестве предмета обмена для целей налогообложения. См. раздел «Доход Миннесоты» — скидка по программе Trade-In.

Руководство по налогу с продаж для старых автомобилей

Вместо налога с продаж автомобилей в размере 6,5% применяется налог в размере 10 долларов США, если автомобиль соответствует всем следующим требованиям:

- Автомобиль старше 10 лет и

- Его цена продажи и средняя стоимость менее 3000 долларов США.

Если транспортное средство не соответствует обоим требованиям, оно не имеет права на фиксированную сумму в размере 10 долларов США вместо налога.

Чтобы определить реальную рыночную стоимость, используйте общепризнанные справочники по ценам, такие как:

Edmunds — Обзоры цен на подержанные автомобили и грузовики

Руководство по ценам Kelley Blue Book — Обзоры цен на подержанные автомобили и грузовики

NADAguides.com — источник цен на транспортные средства и информации в Интернете

Чтобы определить, составляет ли реальная рыночная стоимость автомобиля 3000 долларов США или более, вам необходимо знать:

- Покупную цену

- Год и марка

- Стиль (2D, 4D, Convertible и др.)

- Модель (Standard, Deluxe, Master и др.)

- Мотор (V-8, 6 , Хеми, 444,427 и т.д.)

- Состояние автомобиля:

- На ходу?

- Есть недостающие детали?

- В каком состоянии кузов?

- В каком состоянии двигатель?

- В каком состоянии салон? Подарки рассмотрение. Конкретными лицами являются: супруги, родители и дети, бабушки и дедушки и внуки.

Развод

Переводы между супругами в бракоразводном процессе не облагаются налогом с продаж.

Наследование

При передаче транспортных средств, полученных по наследству, налог с продаж не взимается.

Совместная собственность

При передаче из совместной собственности одному из совладельцев на безвозмездной основе налог с продаж не взимается.

Компании

Налогом с продаж не облагаются переводы между связанными компаниями, если перевод соответствует смыслу определенных разделов Налогового кодекса. Пожалуйста, ознакомьтесь с Доходы штата Миннесота — необлагаемые налогом операции.

Некоммерческие группы

Налогом с продаж не облагаются покупки и аренда автотранспортных средств, которые используются в основном для перевозки товаров или людей, кроме сотрудников, в рамках некоммерческой деятельности группы.

Чтобы соответствовать требованиям, транспортное средство должно быть грузовиком, автобусом или автомобилем, рассчитанным на перевозку не менее девяти человек. Это исключение распространяется только на группы, организованные исключительно в благотворительных, религиозных или образовательных целях; оно не распространяется на государственные или местные правительственные организации или школы, а также на частные автобусные компании. Транспортные средства, подаренные соответствующим некоммерческим организациям, если они используются исключительно в религиозных, благотворительных или образовательных целях, не облагаются налогом.Ветераны-инвалиды

Налог с продаж не взимается с транспортных средств, приобретенных ветеранами-инвалидами, если транспортное средство было предоставлено бесплатно, полностью или частично за счет грантов в соответствии с Кодексом США, раздел 38, раздел 3902. Доверенность. требуется от Управления по делам ветеранов.

Правительство

Транспортные средства, приобретенные, арендованные или арендованные федеральным правительством и его агентствами, не облагаются налогом с продаж.

Конкретными лицами являются: супруги, родители и дети, бабушки и дедушки и внуки.

Конкретными лицами являются: супруги, родители и дети, бабушки и дедушки и внуки. Чтобы соответствовать требованиям, транспортное средство должно быть грузовиком, автобусом или автомобилем, рассчитанным на перевозку не менее девяти человек. Это исключение распространяется только на группы, организованные исключительно в благотворительных, религиозных или образовательных целях; оно не распространяется на государственные или местные правительственные организации или школы, а также на частные автобусные компании. Транспортные средства, подаренные соответствующим некоммерческим организациям, если они используются исключительно в религиозных, благотворительных или образовательных целях, не облагаются налогом.

Чтобы соответствовать требованиям, транспортное средство должно быть грузовиком, автобусом или автомобилем, рассчитанным на перевозку не менее девяти человек. Это исключение распространяется только на группы, организованные исключительно в благотворительных, религиозных или образовательных целях; оно не распространяется на государственные или местные правительственные организации или школы, а также на частные автобусные компании. Транспортные средства, подаренные соответствующим некоммерческим организациям, если они используются исключительно в религиозных, благотворительных или образовательных целях, не облагаются налогом.