таблица с расшифровкой — Бухонлайн

План счетов бухгалтерского учета в 2023 году

13 февраля 2023

Автор Елена Маврицкая

При участии Наталья Никитченко

В 2023 году планом счетов пользуются бухгалтеры всех организаций, ведущих учет методом двойной записи. Они выбирают счета исходя из специфики своей деятельности, открывают нужные субсчета, и утверждают рабочий вариант. Все необходимые расшифровки и комментарии оформляют в виде внутренних документов, например, бухгалтерских справок.

Содержание

- Кто обязан применять план счетов

- Единый план счетов бухгалтерского учета для ГУП и МУП

- Структура плана счетов

- Принцип работы с планом счетов

- Таблица ПСБУ 2023 с расшифровкой

Кто обязан применять план счетов

План счетов бухучета (ПСБУ) и инструкцию по его применению (утв. приказом Минфина России от 31.10.2000 № 94н) обязаны применять компании всех форм собственности и организационно-правовых форм, использующие метод двойной записи. Исключение составляют кредитные организации и бюджетные учреждения. Индивидуальным предпринимателям ПСБУ не нужен.

приказом Минфина России от 31.10.2000 № 94н) обязаны применять компании всех форм собственности и организационно-правовых форм, использующие метод двойной записи. Исключение составляют кредитные организации и бюджетные учреждения. Индивидуальным предпринимателям ПСБУ не нужен.

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО

СПРАВКА. Отказаться от метода двойной записи могут микропредприятия и некоммерческие организации, которые вправе использовать упрощенные способы ведения бухучета и могут сдавать упрощенную отчетность. Об этом говорится в пункте 6.1 ПБУ 1/2008 «Учетная политика организации».

Единый план счетов бухгалтерского учета для ГУП и МУП

Государственные и муниципальные учреждения применяют единый план счетов, утвержденный приказом Минфина России приказом Минфина России от 01.12.10 № 157н. Он не похож на ПСБУ для коммерческих компаний.

Бухгалтеру, который решил сменить сферу деятельности и перейти в бюджетную организацию, стоит порекомендовать пользоваться специализированной программой для ведения бюджетного учета. Это позволит ему быстрее разобраться в различиях и легче освоить бухучет в новой сфере.

Вести бюджетный учет и формировать отчетность в программе «Контур‑Бухгалтерия Бюджет»

Структура плана счетов

ПСБУ для коммерческих организаций — это схема, позволяющая зарегистрировать и сгруппировать факты хозяйственной деятельности (активы, обязательства, финансовые и хозяйственные операции и проч.).

В нем приведены счета первого порядка. Их называют синтетическими, и у каждого есть наименование и номер.

Три вида синтетических счетов:

- Активные.

Сальдо у них может быть только дебетовым, увеличение средств всегда отражается по дебету, уменьшение по кредиту.

Сальдо у них может быть только дебетовым, увеличение средств всегда отражается по дебету, уменьшение по кредиту. - Пассивные. Сальдо у них может быть только кредитовым, увеличение средств всегда отражается по кредиту, уменьшение по дебету.

- Активно-пассивные. Сальдо у них может быть как дебетовым, так и кредитовым, увеличение (уменьшение) средств отражается либо по дебету, либо по кредиту.

Сальдо у них может быть только дебетовым, увеличение средств всегда отражается по дебету, уменьшение по кредиту.

Сальдо у них может быть только дебетовым, увеличение средств всегда отражается по дебету, уменьшение по кредиту.Также в ПСБУ приведены счета второго порядка. Их называют субсчетами. Для одного синтетического счета может быть открыто несколько субсчетов.

Принцип работы с планом счетов

Организация должна выбрать те счета, которые она будет использовать в своей работе. Также нужно продумать, какие субсчета необходимо открыть исходя из специфики деятельности компании.ВАЖНО. Организация не обязана строго придерживаться списка субсчетов. Их можно переименовывать, уточнять, объединять и исключать. Главное, чтобы с ними было удобно работать.

В итоге получится рабочий ПСБУ. Его следует закрепить в своей учетной политике. В случае, когда в течение года деятельность организации поменялась, на следующий год можно утвердить измененный вариант.

Если какая-либо хозяйственная операция является специфической, и для нее нет подходящего синтетического счета, допустимо с разрешения Минфина ввести для себя новый счет. Для этого используются номера, не задействованные в плане.

Запросить в ИФНС акт сверки по налогам через интернет Запросить бесплатно

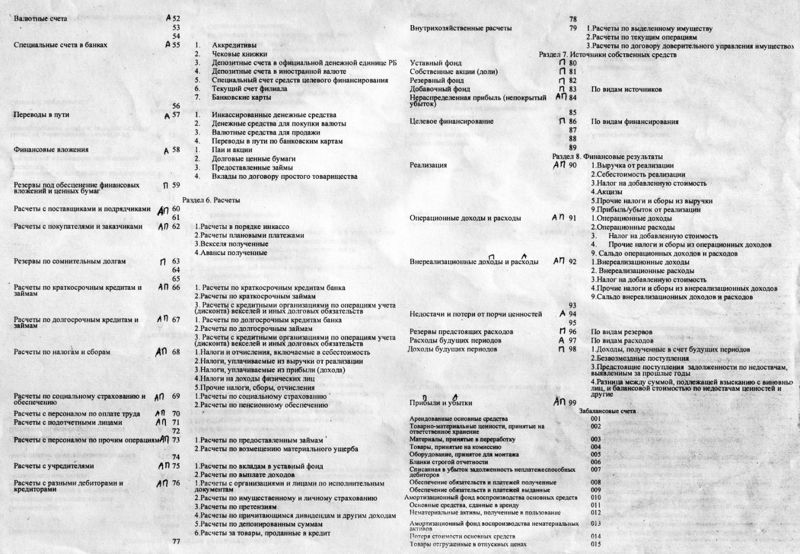

Таблица ПСБУ 2023 с расшифровкой

Счета первого порядка (синтетические) | Счета второго порядка (субсчета) | ||

|---|---|---|---|

| Тип | Наименование | Номер | Номер и наименование |

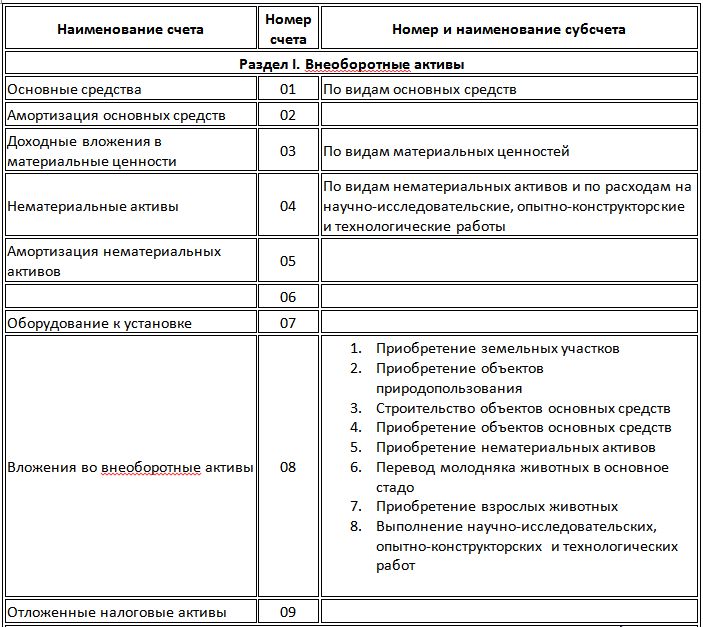

Раздел I. | |||

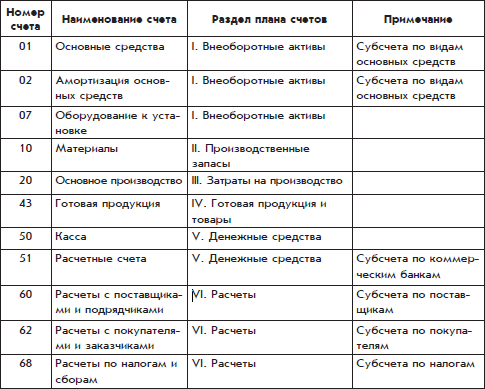

Активный | Основные средства (ОС) | 01 | По видам ОС |

Пассивный | Амортизация ОС | 02 | Вести налоговый и бухгалтерский учет основных средств по актуальным правилам Попробовать бесплатно |

Активный | Доходные вложения в материальные ценности | 03 | По видам материальных ценностей |

Активный | Нематериальные активы (НМА) | 04 | По видам НМА, по расходам на НИОКР и на технологические работы |

Пассивный | Амортизация НМА | 05 |

|

Активный | Оборудование к установке | 07 |

|

Активный | Вложения во внеоборотные активы | 08 | 1. 2. Приобретение объектов природопользования 3. Строительство объектов ОС 4. Приобретение объектов ОС 5. Приобретение НМА 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение НИОКР и технологических работ |

Активный | Отложенные налоговые активы | 09 | По видам активов или обязательств, в оценке которых возникла временная разница |

Раздел II. Производственные запасы | |||

Активный | Материалы | 10 | 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запчасти 6. 7. Материалы, переданные в переработку на сторону 8. Стройматериалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и спецодежда на складе 11. Специальная оснастка и спецодежда в эксплуатации |

Активный | Животные на выращивании и откорме | 11 |

|

Активно-пассивный | Резервы под снижение стоимости материальных ценностей | 14 |

|

Активный | Заготовление и приобретение материальных ценностей | 15 |

|

Активно-пассивный | Отклонение в стоимости материальных ценностей | 16 |

|

Активный | НДС по приобретенным ценностям | 19 | 1. 2. НДС по приобретенным НМА 3. НДС по приобретенным материально-производственным запасам |

Раздел III. Затраты на производство | |||

Активный | Основное производство | 20 |

|

Активный | Полуфабрикаты собственного производства | 21 |

|

Активный | Вспомогательные производства | 23 |

|

Активный | Общепроизводственные расходы | 25 |

|

Активный | Общехозяйственные расходы | 26 |

|

Активный | Брак в производстве | 28 |

|

Активный | Обслуживающие производства и хозяйства | 29 |

|

Раздел IV. | |||

Активно-пассивный | Выпуск продукции (работ, услуг) | 40 |

|

Активный | Товары | 41 | 1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия |

Пассивный | Торговая наценка | 42 |

|

Активный | Готовая продукция | 43 |

|

Активный | Расходы на продажу | 44 |

|

Активный | Товары отгруженные | 45 |

|

Активный | Выполненные этапы по незавершенным работам | 46 |

|

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Раздел V. | |||

Активный | Касса | 50 | 1. Касса организации 2. Операционная касса 3. Денежные документы |

Активный | Расчетные счета | 51 |

|

Активный | Валютные счета | 52 |

|

Активный | Специальные счета в банках | 55 | 1. Аккредитивы 2. Чековые книжки 3. Депозитные счета |

Активный | Переводы в пути | 57 |

|

Активный | Финансовые вложения | 58 | 1. 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества |

Пассивный | Резервы под обесценение финансовых вложений | 59 |

|

Раздел VI. Расчеты | |||

Активно-пассивный | Расчеты с поставщиками и подрядчиками | 60 |

|

Активно-пассивный | Расчеты с покупателями и заказчиками | 62 |

|

Пассивный | Резервы по сомнительным долгам | 63 |

|

Пассивный | Расчеты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов |

Пассивный | Расчеты по долгосрочным кредитам и займам | 67 | По видам кредитов и займов |

активно-пассивный | Расчеты по налогам и сборам | 68 | По видам налогов и сборов |

активно-пассивный | Расчеты по социальному страхованию и обеспечению | 69 | 1. 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию |

Пассивный | Расчеты с персоналом по оплате труда | 70 |

|

Активно-пассивный | Расчеты с подотчетными лицами | 71 |

|

Активно-пассивный | Расчеты с персоналом по прочим операциям | 73 | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба |

Активно-пассивный | Расчеты с учредителями | 75 | 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов |

Активно-пассивный | Расчеты с разными дебиторами и кредиторами | 76 | 1. 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам |

Пассивный | Отложенные налоговые обязательства | 77 | По видам активов или обязательств, в оценке которых возникла налогооблагаемая временная разница |

Активно-пассивный | Внутрихозяйственные расчеты | 79 | 1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом |

Раздел VII. Капитал | |||

Пассивный | Уставный капитал | 80 |

|

Активный | Собственные акции (доли) | 81 |

|

Пассивный | Резервный капитал | 82 |

|

Пассивный | Добавочный капитал | 83 |

|

Активно-пассивный | Нераспределенная прибыль (непокрытый убыток) | 84 |

|

Активно-пассивный | Целевое финансирование | 86 | По видам финансирования |

Узнать, сколько налогов заплатил контрагент и проверить его финансовое состояние можно в сервисе «Контур.

Раздел VIII. Финансовые результаты

| |||

Активно-пассивный | Продажи | 90 | 1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 9. Прибыль / убыток от продаж |

Активно-пассивный | Прочие доходы и расходы | 91 | 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов |

Активный | Недостачи и потери от порчи ценностей | 94 |

|

Пассивный | Резервы предстоящих расходов | 96 | По видам резервов |

Активный | Расходы будущих периодов | 97 | По видам резервов |

Пассивный | Доходы будущих периодов | 98 | 1. 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

Активно-пассивный | Прибыли и убытки | 99 |

|

Забалансовые счета | |||

| Арендованные основные средства | 001 |

|

| Товарно-материальные ценности, принятые на ответственное хранение | 002 |

|

| Материалы, принятые в переработку | 003 |

|

| Товары, принятые на комиссию | 004 |

|

| Оборудование, принятое для монтажа | 005 |

|

| Бланки строгой отчетности | 006 |

|

| Списанная в убыток задолженность неплатежеспособных дебиторов | 007 |

|

| Обеспечения обязательств и платежей полученные | 008 |

|

| Обеспечения обязательств и платежей выданные | 009 |

|

| Износ ОС | 010 |

|

| ОС, сданные в аренду | 011 |

|

Внеоборотные активы

Внеоборотные активы

Прочие материалы

Прочие материалы НДС при приобретении ОС

НДС при приобретении ОС Готовая продукция и товары

Готовая продукция и товары Денежные средства

Денежные средства Паи и акции

Паи и акции Расчеты по социальному страхованию

Расчеты по социальному страхованию Расчеты по имущественному и личному страхованию

Расчеты по имущественному и личному страхованию Фокус»

Подключиться к сервису

Фокус»

Подключиться к сервису Доходы, полученные в счет будущих периодов

Доходы, полученные в счет будущих периодовПлан счетов бухучета в 2023 году позволяет организациям, использующим метод двойной записи, сделать правильные проводки. Это, в свою очередь, помогает верно заполнить отчетность и без проблем сдать ее в налоговую инспекцию.

Это, в свою очередь, помогает верно заполнить отчетность и без проблем сдать ее в налоговую инспекцию.

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

В закладкиПоделиться

394 391

План счетов бухгалтерского учета 2021

План счетов — это основной инструмент системы бухгалтерского учета, который практически обеспечивает ее реализацию и позволяет формировать достоверную и прозрачную отчетность. Поэтому рассмотрим план счетов бухгалтерского учета, а также изменения к нему 2021 года.

- Как внедрить план счетов

- План счетов — классы госсектора

- Рабочий план счетов бухгалтерского учета бюджетных учреждений

- План счетов — новации 2021

- Корреспонденция субсчетов 2021

- Отражение в учете

- Составление финансовой и бюджетной отчетности

- Ответственность за План счетов

Все процессы, операции в деятельности бюджетных учреждений, других юридических лиц, бухгалтерия кодирует «проводками», которые еще называют двойной записью с использованием синтетических и аналитических счетов. Номера этих счетов-кодов признает План счетов бухгалтерского учета в государственном секторе, утвержденный приказом Минфина от 31.12.2013 г. № 1203 (далее — План счетов). Его же часто называют Планом счетов бухгалтерского учета бюджетных учреждений, по названию его предшественника. Эти счета фиксированные и менять их учреждению нельзя, но добавить еще дополнительные цифры в счете, делать дополнительную аналитику — да, это можно.

Номера этих счетов-кодов признает План счетов бухгалтерского учета в государственном секторе, утвержденный приказом Минфина от 31.12.2013 г. № 1203 (далее — План счетов). Его же часто называют Планом счетов бухгалтерского учета бюджетных учреждений, по названию его предшественника. Эти счета фиксированные и менять их учреждению нельзя, но добавить еще дополнительные цифры в счете, делать дополнительную аналитику — да, это можно.

Особенность действующего Плана счетов в том, что он охватывает не только обычные бюджетные учреждения, которые являются распорядителями бюджетных средств, но и государственные целевые фонды, государственные/местные бюджеты, Казначейство. Поэтому и названо это Планом счетов государственного сектора как обобщающее для всех этих учреждений/организаций. Этот план счетов бухгалтерского учета применяют еще с января 2017 года.

Как внедрить план счетов

Вопрос о внедрении Плана счетов может возникать не только в новых бюджетных учреждениях, но и в действующих, ведь время от времени следует внедрять изменения в действующий рабочий План счетов.

Как правило, перечень счетов по кодам и названиям утверждают отдельными приложениями к приказу об организации бухгалтерского учета. Например, к субсчету 6311 «Расчеты с бюджетом по налогам и сборам» целесообразно ввести дополнительную аналитику, то есть создать аналитические счета в разрезе каждого налога, который платит бюджетное учреждение:

- 6311.1 «Налоговое обязательство по НДС подтверждено» — для учета начисления налоговых обязательств по НДС по зарегистрированным налоговым накладным и уплаты НДС в бюджет;

- 6311.2 «Налоговый кредит по НДС подтвержден» — для учета налогового кредита по НДС по зарегистрированным налоговым накладным;

- 6311.3 «Налоговое обязательство по НДС не подтверждено» — для учета НДС, который был включен в доход, но налоговая накладная еще не была зарегистрирована. Также как вспомогательный счет при учете налогового обязательства по НДС при получении предварительной оплаты (аванса) от покупателя;

- 6311. 4 «Налоговый кредит по НДС не подтвержден» — для учета НДС, который был включен в состав приобретенных товаров, работ, услуг, но налоговая накладная не была продавцом зарегистрирована. Также как вспомогательный счет для учета суммы налогового кредита по НДС при осуществлении предварительной оплаты (аванса) продавцу;

- 6311.5 «НДФЛ»;

- 6311.6 «Военный сбор» и другие.

4 «Налоговый кредит по НДС не подтвержден» — для учета НДС, который был включен в состав приобретенных товаров, работ, услуг, но налоговая накладная не была продавцом зарегистрирована. Также как вспомогательный счет для учета суммы налогового кредита по НДС при осуществлении предварительной оплаты (аванса) продавцу;

4 «Налоговый кредит по НДС не подтвержден» — для учета НДС, который был включен в состав приобретенных товаров, работ, услуг, но налоговая накладная не была продавцом зарегистрирована. Также как вспомогательный счет для учета суммы налогового кредита по НДС при осуществлении предварительной оплаты (аванса) продавцу;С точки зрения правильности терминов, то «63» — это счет «Расчеты с налогами и сборами», а дальше уже идут цифры субсчетов. «6311» — это субсчет «Расчеты с бюджетом по налогам и сборам». Можно и просто — «счет».

Все это синтетические счета. «6311.1» — это уже дополнительная аналитика, или аналитический счет (в данном примере для учета НДС). Аналитические счета типа 6311.1-6311.6 можно отделять от синтетического 6311 точкой. Однако наличие разделительного знака (запятые, точки) не обязательно. Это дело произвольное. Можно использовать любой другой знак препинания или не использовать никакого, например просто «63111».

Корисне про облік:

- Списали авто? Оприбуткуйте запчастини та брухт

- Три основних порушення обліку зобов’язань установ

- Як передати запаси установі вищого рівня

- Як оцінювати вибуття запасів. Пам’ятка

- Виправляємо помилки в бухобліку за зразками бухдовідки

- Установа повернула ОЗ із дефектом: що в обліку

План счетов — классы госсектора

План счетов бухгалтерского учета 2021 содержит 10 классов. Учреждения — распорядители средств государственного или местного бюджета используют все классы.

СКАЧАТЬ План счетов бухгалтерского учета:

Рабочий план счетов бухгалтерского учета бюджетных учреждений

После утверждения приложением к приказу об организации бухгалтерского учета перечня аналитических счетов к синтетическим субсчетам, учреждение может пользоваться рабочим планом счетов. Рабочий план счетов — это тот набор счетов, субсчетов, аналитических счетов, которые в действительности использует бюджетное учреждение.

Отличие рабочего плана распорядителей и государственных целевых фондов в третьей цифре кода счета — это идентификатор субъекта государственного сектора. Значение следующее:

- 1 — распорядители бюджетных средств

- 2 — государственные целевые фонды.

Также еще есть «3» — государственный бюджет, «4» — местные бюджеты, «5» — счета органов Казначейства.

Так, субсчетов «Основные средства» в Плане счетов есть аж два: 1014 — для распорядителей и 1024 — для государственных целевых фондов. Конечно, распорядителю, например университета следует выбрать 1014. А вот субсчет 2632 «Активы государственного бюджета по взаимным расчетам «и не для распорядителей, и не для фондов. Он для выполнения государственного бюджета, поскольку имеет цифру «3» третьей в номере.

Пример рабочего плана счетов распорядителя бюджетных фондов и государственного целевого фонда приводим ниже. Такие Планы счетов образуются путем удаления «лишних» счетов с базового плана счетов госсектора, который утвержден Минфином.

► Рабочий план счетов бухгалтерского учета распорядителя бюджетных средств. Скачать можно здесь.

► Рабочий план счетов бухгалтерского учета государственных целевых фондов. Скачайте здесь

Открыть

Просто скачать план счетов бухгалтерского учета мало. Нужно на его основе разработать рабочий, который будет учитывать всю специфику деятельности учреждения, его организационную структуру. Ведь в одном учреждении аналитические счета будут состоять из одних субсчетов, а в другом — из других.

- Чи має право бюджетна установа продати об’єкт основного засобу?

- Який документ ревізори шукають у разі надходження об’єкта основних засобів?

- Чи пов’язане вибуття запасів, які передані безплатно, з отриманням доходу?

Например, госорган, который имеет структурные подразделения в разных районах области, будет учитывать основные средства, НМА, нематериальные активы, запасы и т.д. в разрезе аналитических счетов — наименований структурных подразделений. Госорган, у которого таких подразделов нет, эти аналитические счета не будет учитывать. Также вспомним тот пример с субсчетом 6311 и аналитикой по нему, который рассматривали в начале.

☛ При разработке рабочего плана счетов следует позаботиться, в первую очередь, о достаточной аналитике для налогов, особенно учета НДС, так как налоговые накладные могут быть как зарегистрированные, так и нет.

План счетов бюджетного учреждения индивидуальный для каждого учреждения еще и потому, что зависит от выбранных им вариантов метода учета, оценки активов учреждения, указанных в положении об учетной политике.

Кроме того, рекомендуем выделить отдельный счет для транспортно-заготовительных расходов (ТЗР, например 1529 «ТЗР по доставке производственных запасов учреждения». Счета 1529 в Плане счетов нет, поэтому его можно занять. Другой подход — создать аналитический счет по учету транспортно-заготовительных расходов, например 1527.1 «ТЗР по доставке сырья и материалов».

☛ Также в рабочем Плане счетов вспомните об учете ТЗР, которые являются составными первоначальной стоимости запасов

План счетов — новации 2021

План счетов 2021 не изменился, но есть изменения внесенные в него приказом Минфина от 08.12.2020 г. № 745. Эта новация только одна и связана с появлением единого счета в ДПС — альтернативной возможности уплаты налогов и сборов, а также ЕСВ (кроме НДС и акциза). В План счетов был добавлен субсчет 3855 «Единый счет», который Минфин назначил для учета внесенных денежных обязательств и/или налогового долга по налогам и сборам, включая пени и штрафы, других платежей, администрирование которых осуществляет ДПС. Однако если такой альтернативой обычным платежам через Казначейство учреждение не желает пользоваться, то тогда учет ведется с теми же счетами по уплате налогов, сборов, ЕСВ, что и раньше.

☛ План счетов 2021 содержит новый субсчет 3855 «Единый счет»

Если бюджетное учреждение не использует единый счет для уплаты налогов, ЕСВ и не планирует это делать в будущем, то вносить изменения в рабочий план счетов не обязательно.

Корреспонденция субсчетов 2021

Утверждать корреспонденции субсчетов, то есть бухгалтерские проводки, которые используются, — это не обязательный шаг. В большинстве случаев достаточно Типовой корреспонденции с приказа Минфина от 29.12.2015 г. № 1219. Если определенной операции там нет, то можно составить собственную корреспонденцию. Ее можно и утвердить в приложении к приказу об организации бухучета бюджетного учреждения. Такой перечень, хотя и не обязателен, но может быть полезным для бухгалтеров, которые начинают работу и входят в курс дел на новом месте или участке — разобраться в работе предшественников и понять специфику конкретного учреждения.

Отражение в учете

Все операции, имеющие суммовое выражение, бухгалтер учреждения отражает методом двойной записи с применением счетов, которые содержаться в утвержденном плане счетов в приложении к приказу об организации бухгалтерского учета. Эти записи отражаются в 17 мемориальных ордерах, формы которых утверждены приказом Минфина от 08. 09.2017 № 755, а обобщают их в книге «Журнал главная». Именно благодаря плану счетов возможно отобразить ту или иную хозяйственную операцию в бухгалтерских книгах. Однако, опять же, это не означает, что бюджетное учреждение не может разработать и составить определенные свои мемориальные ордера, если есть необходимость. Главное — утвердить их форму внутренним приказом.

- У грудні зростуть соцстандарти: на що зважити бухгалтерові

- Які упущення під час інвентаризації гарантують штрафи

- Відсторонили від роботи невакцинованого працівника: що в єдиній звітності

Составление финансовой и бюджетной отчетности

План счетов унифицирует составление финансовой и бюджетной отчетности. Бухгалтер, даже сменив место работы из одного учреждения в другое, может по счетам разобраться, к какому именно отчету и строкам отчета включить остатки и обороты по счетам. Например, составить финансовые отчеты:

- Баланс (ф. 1-дс)

- Отчет о финансовых результатах (ф. 2-дс)

- Отчет о движении денежных средств (ф. 3-дс)

- Отчет о собственном капитале (ф. 4-дс).

С помощью субсчетов, которые содержит план счетов бюджетных учреждений, бухгалтер предварительно составляет мемориальные ордера, книгу «Журнал главная», которые являются основанием для составления финансовой отчетности. Более того, с помощью субсчетов или аналитических счетов в примечаниях к финансовой отчетности удастся раскрыть сведения о доходе от предоставления услуг, необменных операций и тому подобное.

План счетов бухгалтерского учета 2021 является инструментом систематизации и накопления информации о хозяйственных операциях в бухгалтерском учете. Использование Плана счетов будто «раскладывает все по полочкам» перед составлением финансовой отчетности. Аналогично и по бюджетной отчетности.

Бланки та зразки для річної звітності:

- Баланс (форма 1-дс)

- Звіт про фінансові результати (форма 2-дс)

- Звіт про рух грошових кошів (форма 3-дс)

- Звіт про власний капітал (форма 4-дс)

Ответственность за План счетов

За ведение бухгалтерского учета с нарушением установленного порядка предусмотрена административная ответственность в виде штрафа (ст. 164-2 КУоАП). Если рабочий план счетов учреждение не утвердило в качестве приложения к приказу об организации бухгалтерского учета, пользуется аналитическими счетами к синтетическим счетам, которые ни одним документом не утверждены, по результатам ревизии органы контроля наложат на руководителя учреждения и главного бухгалтера штраф в размере 136-255 грн.

Статті за темою

Прочие необоротные материальные активы: учет

Порядок проведения инвентаризации 2022

Как вести учет запасов — субсчета, документация, проводки

Амортизация основных средств

Акт приема-передачи — бланк | образец

Стаття підготовлена за матеріалами журналу «Головбух: Бюджет»

• 6311. 1 «Налоговое обязательство по НДС подтверждено» — для учета начисления налоговых обязательств по НДС по зарегистрированным налоговым накладным и уплаты НДС в бюджет;

• 6311.2 «Налоговый кредит по НДС подтвержден» — для учета налогового кредита по НДС по зарегистрированным налоговым накладным;

• 6311.3 «Налоговое обязательство по НДС не подтверждено» — для учета НДС, который был включен в доход, но налоговая накладная еще не была зарегистрирована. Также как вспомогательный счет при учете налогового обязательства по НДС при получении предварительной оплаты (аванса) от покупателя;

• 6311.4 «Налоговый кредит по НДС не подтвержден» — для учета НДС, который был включен в состав приобретенных товаров, работ, услуг, но налоговая накладная не была продавцом зарегистрирована. Также как вспомогательный счет для учета суммы налогового кредита по НДС при осуществлении предварительной оплаты (аванса) продавцу;

• 6311.5 «НДФЛ»;

• 6311. 6 «Военный сбор» и другие.

План счетов: основы и лучшие практики

План счетов (ПС) является важным инструментом для любой финансовой организации.

Это полезная система индексации и ведения записей для финансовых счетов компании, которая обеспечивает организованность всех транзакций.

Сертификат соответствия не всегда просто изготовить и обслуживать. Поэтому, если вы хотите убедиться, что вы следуете всем передовым методам для своего плана счетов, вы находитесь в правильном месте.

Продолжайте читать.

Ключевые выводы

- План счетов (CoA) представляет собой указатель всех финансовых счетов в главной бухгалтерской книге компании.

- В ПС существует 5 основных типов счетов: активы, обязательства, собственный капитал, доходы и расходы.

- Начальная цифра каждой учетной записи — это справочный номер, указывающий, к какому типу учетной записи она принадлежит.

- Рекомендуется никогда не удалять учетные записи в CoA до конца года.

Содержимое

- Что такое план счетов (CoA)?

- Как работает план счетов

- Образец плана счетов

- Лучшие практики

- Лучшее программное обеспечение для плана счетов

- Заключение

Что такое план счетов (CoA)?

План счетов — это указатель всех финансовых счетов в главной бухгалтерской книге компании (GL).

Главная книга является главным хранителем финансовых счетов компании, с дебетовыми и кредитовыми записями, подтверждаемыми пробным балансом.

Сегментирует финансовые операции в течение определенного отчетного периода по определенным типам счетов.

Главная книга — и, соответственно, CoA — сообщает вам, где записывать каждую транзакцию, и упрощает поиск и доступ.

CoA заменяет старые шкафы для документов, в которых бэк-офисы имели сложные системы индексации бумаги для своих транзакций.

Теперь вы видите с высоты птичьего полета повседневную деятельность компании, а также то, как она тратит и зарабатывает деньги.

Почему важны планы счетов

План счетов необходим для хорошего бухгалтерского учета и финансового управления . Стандартный план счетов позволяет любому человеку легко начать бизнес и быстро разобраться в ваших финансах.

Это также упрощает отслеживание расходов и остатков на счетах, чтобы вы могли рассчитать финансовые коэффициенты, чтобы быстро и легко составить отчет о финансовом состоянии бизнеса.

Поскольку это индекс, он должен упростить поиск цифр и отслеживание денежных потоков, входящих и исходящих из компании. Это упрощает запись транзакций.

Хорошо продуманный план счетов поможет вам принимать более обоснованные решения, проверять финансовое состояние вашей компании и упростит соблюдение стандартов бухгалтерского учета и отчетности .

Как работает План счетов (CoA)

План счетов следует принципу, известному как двойной бухгалтерский учет . Каждый раз, когда вы что-то записываете в план счетов, вы делаете две записи: дебет с одного счета и кредит с другого.

Вот что это означает на практике:

Допустим, вы покупаете новый ноутбук для сотрудников за 800 долларов. Вы дебетуете 800 долларов США с соответствующих счетов Актива (в данном случае, Денежные средства) и кредитуете 800 долларов США на соответствующие счета Актива (в данном случае Компьютеры). Таким образом, план счетов остается сбалансированным, а сумма двух записей каждый раз равна нулю.

В плане счетов имеется пять основных типов счетов, которые делятся на балансовые счета и счета отчета о прибылях и убытках. Хотя CoA может варьироваться в зависимости от бизнеса, он будет включать активы, обязательства, собственный капитал, доход/выручку и расходы.

Рекомендуется перечислять счета в порядке их появления в финансовых отчетах, начиная с баланса.

Балансовые счета

Активы, обязательства и капитал составляют баланс. Балансовый отчет дает представление о текущем финансовом состоянии бизнеса и о том, есть ли у него долги.

Счета активов

Счета активов перечисляют активы компании. К ним относятся ликвидные активы, такие как денежные средства, товарно-материальные запасы и оборудование, а также предоплаченные расходы, такие как полностью оплаченные лизинговые платежи или денежные средства, подлежащие поступлению по контракту9.0003

К ним также относятся основные средства, такие как оборудование, которым владеет компания, или офисные принадлежности, такие как дорогой принтер компании.

Небольшая корпорация может включать в свои активы следующие вспомогательные счета:

- Денежные средства (основной расчетный счет)

- Денежные средства (зарплата)

- Денежные средства (основной сберегательный счет)

- Обращающиеся ценные бумаги

- Мелкая касса

- Дебиторская задолженность

- Недепонированные средства

- Запасы активов

- Предоплаченное страхование

- Расходы будущих периодов

- Транспортные средства

- Здания

- Оборудование

- Компьютеры

Ссылочные номера активов обычно начинаются с 1.

Ссылочные номера используются в плане счетов, поскольку первая цифра в каждом номере счета обозначает его тип. Этот код упрощает поиск конкретных операций в вашем плане счетов.

Ссылочный номер для активов — 1, пассивов — 2, собственного капитала — 3, доходов/выручки — 4 и расходов — 5, 6 и 7. Мы рассмотрим более детальную разбивку позже.

Обязательства

Обязательства — это любой долг вашей компании. Вот типичные субсчета, которые вы увидите под обязательствами:

- Кредиторская задолженность

- Кредитная карта (карты) компании

- Задолженность по заработной плате

- Начисленные обязательства

- Налоги к уплате (включая налог с продаж)

- Векселя к оплате

Справочные номера обязательств обычно начинаются с 2.

Возможно, вы заметили, что в названии счетов с обязательствами обычно есть слово «к оплате». Это связано с тем, что на счетах пассивов вы регистрируете деньги, которые по контракту покидают бизнес, но еще не перешли из рук в руки.

Поскольку компания обязана производить эти платежи, эти счета подлежат оплате.

Акционерный капитал

Собственный капитал — это то, что остается после вычитания обязательств вашей компании из ее активов. В простейшем плане счетов здесь будут перечислены только три счета капитала:

- Обыкновенные акции

- Привилегированные акции

- Нераспределенная прибыль

Даже частные компании будут иметь подобные счета акционерного капитала, если они предлагают своим сотрудникам опционы на акции.

Счета акционерного капитала обычно начинаются со ссылочного номера 3.

Счета отчета о прибылях и убытках

Счета расходов и доходов/доходов составляют отчет о прибылях и убытках, который отражает общую прибыльность бизнеса.

Доход/выручка

Доход – это деньги, которые ваш бизнес приносит за счет продаж или инвестиций. Счета доходов отслеживают деньги, которые поступают в результате обычных деловых операций, поэтому вы можете рассчитать свой чистый доход и операционные доходы.

- Инвестиционный доход

- Продажи

- Возвраты продаж и надбавки

- Заработанные комиссионные

Номера счетов доходов или доходов обычно начинаются со ссылочного номера 4.

Расходы

Расходы — это все деньги, не связанные с долгами, которые вам необходимо потратить, чтобы ваш бизнес продолжал работать.

- Себестоимость проданных товаров (себестоимость)

- Расходы на рекламу

- Банковские сборы

- Амортизационные отчисления

- Расходы по налогу на заработную плату

- Расходы на аренду

- Расходы на поставки

- Командировочные расходы

- Коммунальные расходы

- Расходы на заработную плату

- Прочие расходы

Счета расходов обычно начинаются со ссылочного номера 5.

Организации обычно структурируют свои счета расходов по бизнес-функциям. Это означает, что разные подразделения компании имеют свои счета расходов.

Образец плана счетов

Это пример плана счетов для вымышленной компании SaaS. Вы можете увидеть описания учетных записей, их тип учетной записи и соответствующий тип выписки.

Номер | Описание учетной записи | Тип счета | Выписка |

1010 | Наличные | Активы | Бухгалтерский баланс |

1020 | Сбережения | Активы | Бухгалтерский баланс |

1030 | Дебиторская задолженность | Активы | Бухгалтерский баланс |

1080 | Компьютеры | Активы | Бухгалтерский баланс |

2010 | Кредиторская задолженность | Обязательства | Бухгалтерский баланс |

2011 | Кредитные карты | Обязательства | Бухгалтерский баланс |

2014 | Задолженность по заработной плате | Обязательства | Бухгалтерский баланс |

2020 | Начисленные обязательства | Обязательства | Бухгалтерский баланс |

2050 | Налоги к уплате | Обязательства | Бухгалтерский баланс |

2060 | Векселя к оплате | Обязательства | Бухгалтерский баланс |

3010 | Привилегированные акции | Капитал | Бухгалтерский баланс |

4010 | Продажи | Доход | Отчет о прибылях и убытках |

5000 | Расходы на рекламу | Расходы | Отчет о прибылях и убытках |

5014 | Расходы на заработную плату | Расходы | Отчет о прибылях и убытках |

5050 | Расходы по налогу на заработную плату | Расходы | Отчет о прибылях и убытках |

План счетов: рекомендации

Теперь давайте рассмотрим рекомендации по управлению планом счетов.

Описания счетов

План счетов должен иметь краткое полезное описание рядом с каждым именем счета и типом счета.

Такие названия, как «Дебиторская задолженность», «Кредитная карта (операции)» и «Полученные сборы», имеют соответствующий уровень детализации.

Эти описания важны: вы хотите упростить поиск подходящих счетов для создания любого финансового отчета, необходимого для вашей отчетности.

Не удалять учетные записи до конца года

Рекомендуется подождать до конца года — после закрытия — для объединения, переименования или удаления учетных записей. Изменение или удаление учетных записей в середине года может создать дополнительную сложность во время налогового сезона.

Тем не менее, вы всегда можете добавить новые учетные записи, если это необходимо.

Не создавайте слишком много счетов

Ваш план счетов является указателем, но он также предназначен для быстрого просмотра. Вам не нужно создавать отдельный аккаунт для каждой транзакции, услуги или продажи.

Будьте осторожны, собирая похожие предметы вместе. Это убережет вас от создания слишком большого количества конкретных учетных записей и избавит вас от болезненного процесса очистки в конце года.

Будьте последовательны в своем CoA

Лучше всего, если ваш CoA не будет кардинально меняться из года в год.

Почему?

Вы хотите упростить сравнение эффективности различных учетных записей с течением времени. Если вы объединяете, объединяете и удаляете учетные записи, эта информация может быть потеряна, и вы потеряете ценные финансовые данные.

Или вы потратите слишком много времени на восстановление старых учетных записей, что может привести к ошибкам и неточным данным.

Кроме того, GAAP (Общепринятые принципы бухгалтерского учета), установленные FASB (Совет по стандартам финансовой отчетности), устанавливает регулярность и последовательность в качестве первых двух правил.

Консолидация в конце года

Используйте конец года как возможность консолидировать и упростить план счетов.

Помните: краткость — это элегантность. Вы можете быть обеспокоены тем, что более короткий план счетов скрывает важные детали, но, по нашему опыту, это вряд ли произойдет с хорошей системой именования.

Понять номера ссылок

Мы говорили вам, что вернемся сюда! Справочные номера — это первая цифра в каждом номере счета, обозначающая его тип.

Большинство программ финансового учета автоматически присваивают вам номера, поэтому вам не нужно беспокоиться о их создании самостоятельно. Просто нужно знать код.

Активы — 1

Пассивы — 2

Собственный капитал — 3

Доходы/Выручка — 4

Расходы — 5, 6 и 7

1000 Активы

- 1200 Дебиторская задолженность

- 1300 Запасы

- 1400 Расходы будущих периодов и прочие оборотные активы

- 1500 Основные средства

- 1600 Накопленная амортизация

- 1700 Долгосрочная дебиторская задолженность

- 1800 Внутригрупповая дебиторская задолженность

- 1900 Прочие внеоборотные активы

2000 Обязательства

- 2100 Кредиторская задолженность

- 2200 Начисленная компенсация и связанные статьи

- 2300 Прочие начисленные расходы

- 2500 Начисленные налоги

- 2600 Отложенные налоги

- 2700 Долгосрочная задолженность

- 2800 Внутригрупповая кредиторская задолженность

- 2900 Прочие долгосрочные обязательства

3000 Владелец Акции

4000 Доход

5000 Стоимость товаров, проданных

6000-7000 Операционные расходы

Следуйте FASB и диаграмме GAAP с учетными рекомендациями

FASB является финансовым счетом. Принципы).

FASB — независимая некоммерческая организация, отвечающая за установление стандартов бухгалтерского учета и финансовой отчетности для компаний и некоммерческих организаций в США. Он имеет право устанавливать и интерпретировать GAAP для всех этих организаций.

Публичные компании в США должны следовать GAAP, когда их бухгалтеры составляют свою финансовую отчетность.

Используйте бухгалтерское программное обеспечение

Существует несколько программных решений, которые могут помочь автоматизировать и управлять планом счетов.

Несмотря на то, что Excel и Google Таблицы отлично подходят для начинающих компаний, вам, скорее всего, понадобится специальная платформа финансового программного обеспечения для всех ваших потребностей в области бухгалтерского учета.

Лучшее программное обеспечение для составления плана счетов

Бухгалтерские решения управляют вашим счетом счетов, что делает его очень простым и легким в настройке.

Вот некоторые из наших рекомендаций:

QuickBooks

QuickBooks от Intuit — это больше, чем решение для бухгалтерского учета: это ERP-система, которой доверяют предприятия любого размера и из разных отраслей.

Нам особенно нравится QuickBooks, потому что он прекрасно интегрируется с Cube, а это означает, что вы можете хранить свои данные в QuickBooks и управлять ими, а также импортировать их в Excel или Google Таблицы, когда будете готовы выполнять свою стратегическую финансовую работу .

Это беспроигрышный вариант.

QuickBooks также имеет мощную систему отчетности, которая позволяет легко составлять финансовые отчеты и другие отчеты о финансовом состоянии вашей компании.

Дополнительные функции:

- Отслеживание доходов и платежей

- Выставление счетов

- Планирование денежных потоков

- Управление счетами

- электронная коммерция

- Расчет заработной платы

- Консультант по персоналу

Цена:

- Простой старт: 30 долларов США в месяц

- Основы : 55 долларов США в месяц

- Плюс : 85 долларов США в месяц

- Расширенный : 200 долларов США в месяц

- Частный предприниматель : 15 долларов в месяц

Sage Intacct

Как и QuickBooks, Sage Intacct — это ERP-система, которой доверяют все виды бизнеса.

QuickBooks легче, чем Sage Intacct. Мы обнаружили, что большинство корпоративных компаний предпочитают более крупные решения, такие как Sage Intacct, в то время как компании, которые ценят компактность и гибкость, выбирают QuickBooks.

Sage Intacct также интегрируется с Cube, поэтому все вышеупомянутые преимущества остаются в силе.

Дополнительные функции:

- Учет проекта

- Кредиторская задолженность

- Дебиторская задолженность

- Управление заказами

- Управление запасами

- Управление денежными средствами

- Облачное планирование и бюджетирование

Цены: Цена устанавливается индивидуально, но клиенты обычно платят от 15 000 до 35 000 долларов США за годовую подписку, при этом источников сообщают , что цена может достигать 60 000 долларов США и выше.

NetSuite

Как и Sage Intacct, NetSuite — это больше, чем просто решение для учета. Это облачная ERP-система корпоративного уровня.

Нам нравится NetSuite, потому что это единая платформа для множества сервисов. Точно так же, как маркетологи любят HubSpot, потому что он объединяет несколько независимых инструментов в одном месте, профессионалы FP&A любят NetSuite, потому что он ведет бухгалтерский учет, работает как CRM и позволяет проводить транзакции электронной торговли.

Мощные средства создания отчетов NetSuite позволяют легко создавать любые финансовые отчеты или делать снимки ваших финансовых результатов.

NetSuite также интегрируется с Cube, поэтому вы можете вести бухгалтерский учет и планирование и анализ отдельно. Мы называем это победой.

Дополнительные функции:

- Управление финансами

- Управление запасами

- Дебиторская задолженность

- Кредиторская задолженность

- Мультивалютный

- Денежный поток

- Расчет заработной платы

- Учет проектов

Цена: Цена определяется индивидуально. Однако у клиентов и рецензентов есть сообщил , что в стоимость NetSuite входит плата за лицензию в размере 999 долларов США в месяц, а также дополнительные 99 долларов США в месяц за каждого пользователя.

Xero

Xero — это бухгалтерское решение для повседневного бизнеса, которое позволяет пользователям работать эффективнее благодаря интуитивно понятному программному обеспечению для выставления счетов. Это позволяет вам отправлять онлайн-счета с рабочего стола или приложения, как только работа будет выполнена.

Программа отслеживает ваши финансы с помощью бухгалтерских отчетов и позволяет вам сотрудничать с вашим консультантом онлайн в режиме реального времени. Он также может отслеживать затраты и прибыльность с помощью своего программного обеспечения для отслеживания проектов и рабочих мест.

Дополнительные функции:

- Оплата счетов

- Управление расходами

- Банковские связи

- Управление проектами

- Аналитика

- Мультивалютный

- Средства отчетности

Цена:

- Ранняя версия: 12 долларов США в месяц

- Рост: $34/месяц

- Установлено: 65 долларов в месяц

Google Таблицы

Google Sheets предлагает удобный интерфейс, который широко используется за пределами FP&A или мира финансов. Он работает на всех компьютерах и имеет некоторые замечательные функции, которых нет в Excel.

В то время как большинство специалистов по финансам предпочитают Excel, Google Таблицы выигрывают, делая цифры более доступными, понятными и прозрачными.

Дополнительные функции:

- Редактирование в реальном времени

- Легкий обмен

- Комментарии

- Смарт-наполнитель

- Предложения формул

- Интеграции

Стоимость:

- Личное: Бесплатно

- Бизнес: 12 долларов в месяц

Excel

Excel , вероятно, является наиболее широко известным и используемым программным обеспечением для работы с электронными таблицами. Это классическое программное обеспечение для специалистов по планированию и анализу и стратегическому финансированию до сих пор широко используется.

Excel нелегко заменить новым программным обеспечением, поскольку оно настолько знакомо и эффективно. Вот почему мы разработали Cube для работы с электронными таблицами: он функционирует как единый источник достоверной информации для ваших исходных систем и позволяет быстро передавать и извлекать данные в Excel или Google Таблицы.

Дополнительные функции:

- Веб-версия и мобильная версия

- Совместная работа в режиме реального времени

- Распознавание изображений

- Источники данных Power BI

- Интеграции

Цена:

- Личный: 6,99 долл. США в месяц

- Семья: 9,99 долл. США в месяц

- Business Basic: 6 долларов США за пользователя в месяц

- Бизнес-стандарт: 12,50 долл. США за пользователя в месяц

- Бизнес Премиум: 22 долл. США/пользователь/месяц

- Только приложения для бизнеса: 8,25 долл. США за пользователя в месяц

FreshBooks

FreshBooks — это облачная программная платформа для бухгалтерского учета, разработанная для владельцев бизнеса и бухгалтеров. Он предоставляет индивидуальные счета для ваших продуктов или услуг и автоматизирует другие финансовые задачи.

Это интуитивно понятное программное обеспечение упрощает организацию финансовых данных вашей компании и создание отчетов на основе информации в режиме реального времени.

Дополнительные функции:

- Бухгалтерия

- Расчет заработной платы

- Выставление счетов

- Отслеживание времени

- Оценки

- Рентабельность проекта

Цена:

- Lite: 15 долларов США в месяц

- Плюс: 30 долларов США в месяц

- Премиум: $55/месяц

- Выберите: Индивидуальные цены

SAP Business One

SAP Business One — это ERP-решение, предлагающее доступный способ управления малым бизнесом.

Вы можете добиться прибыльного роста, оптимизируя ключевые процессы, получая более полное представление о своем бизнесе и принимая решения на основе информации в режиме реального времени.

Дополнительные функции:

- Бухгалтерия

- Банковское дело и сверка

- Финансовая отчетность и анализ

- Управление клиентами

- Мобильные продажи

- Интеграция склада и учета

Цены: Цена определяется индивидуально, но клиенты сообщают, что платят от 99 до 132 долларов в месяц.

Заключение

Теперь вы знаете все о том, как составить план счетов.

У вас также есть солидный набор рекомендаций по управлению вашим планом счетов.

Итак, нам любопытно —

Что вы узнали о лучших методах работы с планом счетов?

Поделитесь этим постом в LinkedIn и отметьте нас, чтобы продолжить общение.

Настройка плана счетов | Как вести бухгалтерию

Что такое план счетов?

План счетов расположен непосредственно под пятью основными счетами в главной бухгалтерской книге. Вы можете узнать больше об основных счетах в нашей главе о двойной бухгалтерии.

Предприятие может создать столько субсчетов, сколько необходимо для категоризации транзакций. Однако есть несколько стандартных учетных записей, которые обычно используются в большинстве компаний.

Каково назначение плана счетов?

План счетов группирует операции определенного типа. Это позволяет создавать подробные отчеты по конкретным областям бизнеса и его финансов.

Стандартный план счетов

Стандартный график может выглядеть так:

Как план счетов используется в бухгалтерских программах?

Пять основных учетных записей являются частью любой бухгалтерской программы и одинаковы для всех предприятий. Категории, которые находятся под ними в плане счетов, можно настроить в соответствии с вашим бизнесом. Например, вы можете создать несколько учетных записей для доходов от продаж — по одной для каждого региона, в котором вы торгуете, или по одной для каждого отдела вашего бизнеса.

Когда вы вводите транзакцию в свое программное обеспечение, оно может спросить вас, где записать встречный кредит или дебет. Или вы можете научить программное обеспечение, где сделать противоположную запись, и это произойдет автоматически.

Как вести бухгалтерский учет

Бухгалтерский учет включает в себя все, от ввода основных данных до подготовки налоговой отчетности. Давайте посмотрим на основные работы и посмотрим, как они выполняются.

Как вести бухгалтерский учет

Малые предприятия могут вести бухгалтерский учет самостоятельно или поручить это профессионалам. Мы смотрим, как найти хороший баланс.

Создание плана счетов

Готовитесь вести бухгалтерский учет в новом бизнесе? Возможно, вам придется настроить план счетов. Давайте посмотрим, как.

Как вести бухгалтерский учет

Ввод данных является основой бухгалтерского учета. Введите цифры правильно, и вы точно узнаете, как работает бизнес.

Как проводить сверку банковских счетов

Люди не всегда идеально умеют набирать цифры.

Выверка банковских счетов — это способ контроля качества ваших бухгалтерских книг.Как управлять дебиторской задолженностью

Многие предприятия выставляют счета, и эти счета необходимо отслеживать. Узнайте, как управлять дебиторской задолженностью.

Как управлять кредиторской задолженностью

Оплата счетов — это не красиво. Но это долги, и с ними нужно разбираться. Рассмотрим, как управлять дебиторской задолженностью.

Создание ежемесячных финансовых отчетов

Вы можете создавать десятки финансовых отчетов. Но есть некоторые ежемесячные опоры, которые любят бухгалтеры.

Как начислить заработную плату

Если бы вам нужно было только платить сотрудникам, это было бы легко. Но это еще не все. Рассмотрим, как начислить заработную плату.

Как подготовить налоговые декларации

Налоговые декларации могут быть трудными для владельцев малого бизнеса.