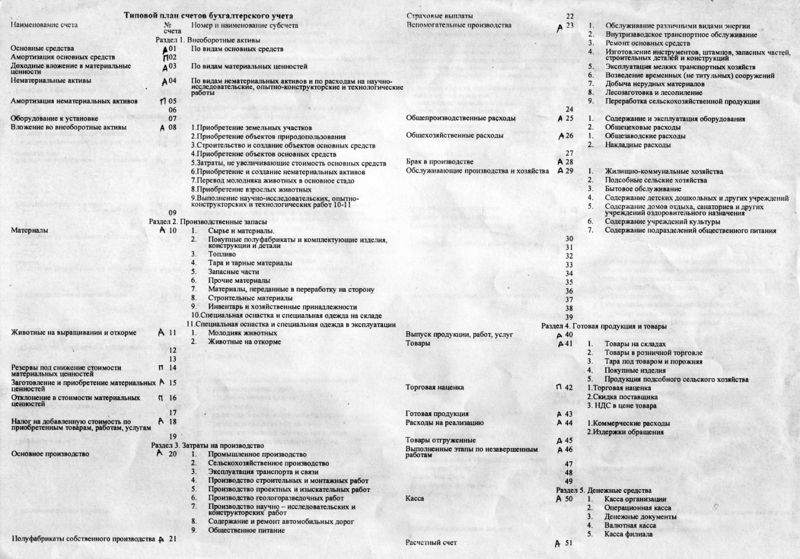

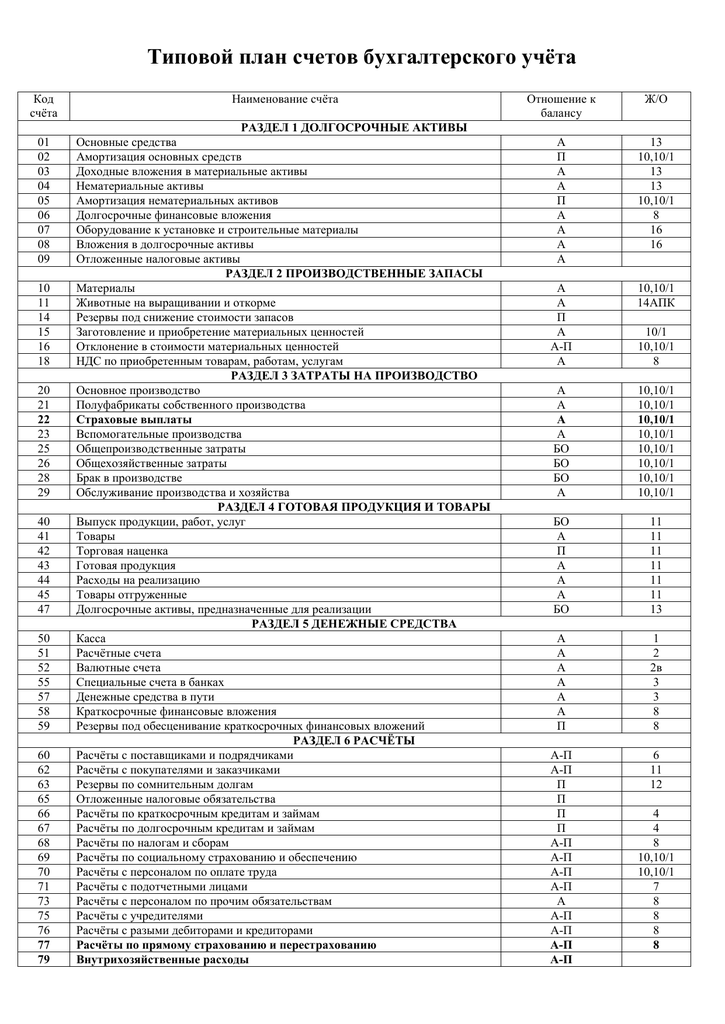

План счетов бухгалтерского учета финансово-хозяйственной деятельности организации

Данная таблица является приложением к статье «План счетов организации (не кредитной, не финансовой, не бюджетной)».

План счетов утвержден Приказом Минфина РФ 94н от 31.10.2000 и применяется во всех организациях, кроме кредитных, бюджетных и финансовых.

|

Наименование и номер счёта

|

Тип счёта |

Номер и наименование субсчёта |

|

1 |

2 |

3 |

|

Б А Л А Н С О В Ы Е С Ч Е Т А |

||

Внеоборотные активы Внеоборотные активы

|

||

|

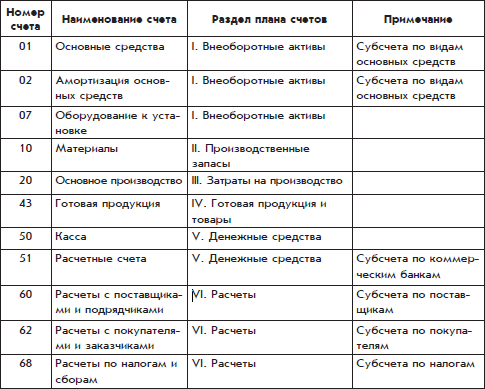

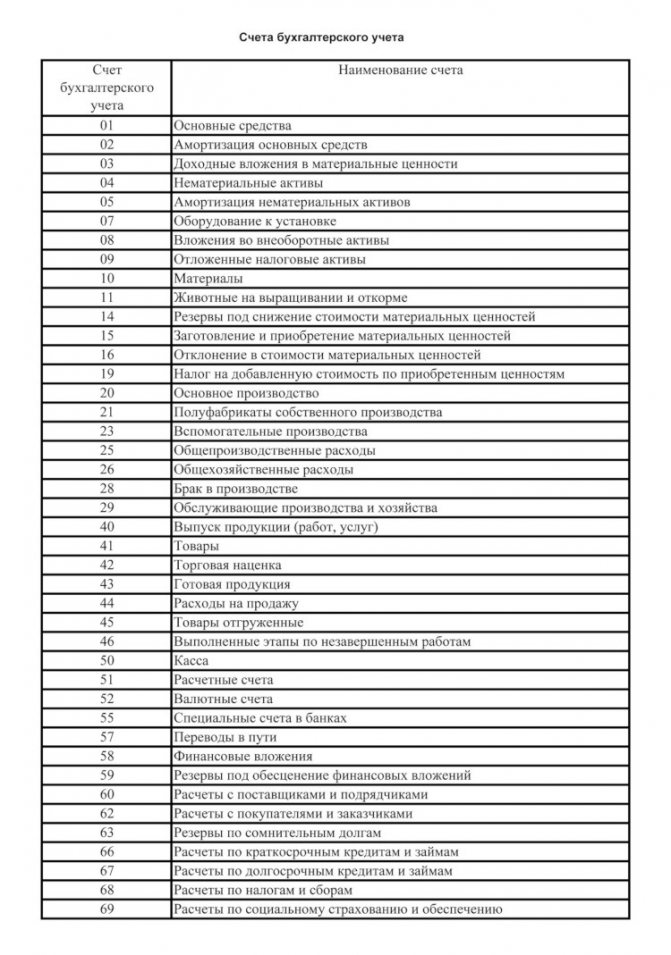

Счет 01 Основные средства |

АКТИВНЫЙ |

Субсчета ведутся по видам ОС |

|

Счет 02 Амортизация основных средств |

ПАССИВНЫЙ |

|

|

Счет 03 Доходные вложения в материальные ценности |

АКТИВНЫЙ |

Субсчета ведутся по видам материальных ценностей |

|

Счет 04 Нематериальные активы |

АКТИВНЫЙ |

Субсчета ведутся по видам НМА и по расходам на НИОКР |

|

Счет 05 Амортизация нематериальных активов |

ПАССИВНЫЙ | |

|

Счет 06 (не используется) |

. |

………………………….. |

|

Счет 07 Оборудование к установке |

АКТИВНЫЙ |

|

|

Счет 08 Вложения во внеоборотные активы |

АКТИВНЫЙ |

08.1. Приобретение земельных участков |

|

08.2. Приобретение объектов природопользования |

||

|

08.3. Строительство объектов ОС |

||

08.4. Приобретение объектов ОС |

||

|

08.5. Приобретение НМА |

||

|

08.6. Перевод молодняка животных в основное стадо |

||

|

08. |

||

|

08.8. Выполнение НИОКР |

||

|

Счет 09 Отложенные налоговые активы |

АКТИВНЫЙ |

|

|

Раздел II. Производственные запасы |

||

|

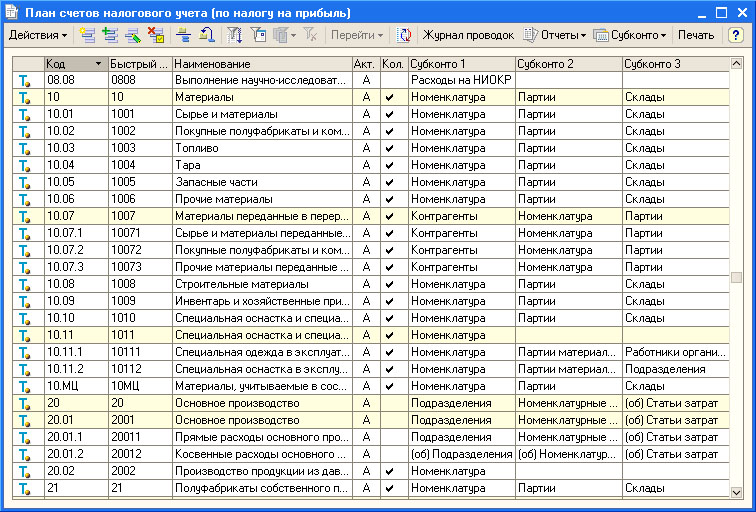

Счет 10 Материалы |

АКТИВНЫЙ |

10.1. Сырье и материалы |

|

10.2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали |

||

|

10.3. Топливо |

||

|

10.4. Тара и тарные материалы |

||

|

10. |

||

|

10.6. Прочие материалы |

||

|

10.7. Материалы, переданные в переработку на сторону |

||

|

10.8. Строительные материалы |

||

|

10.9. Инвентарь и хозяйственные принадлежности |

||

|

10.10. Специальная оснастка и специальная одежда на складе |

||

|

10.11. Специальная оснастка и специальная одежда в эксплуатации |

||

|

Счет 11 Животные на выращивании и откорме |

АКТИВНЫЙ |

|

|

Счета 12 и 13 (не используются) |

… |

………………………….. |

|

Счет 14 Резервы под снижение стоимости материальных ценностей |

ПАССИВНЫЙ |

|

|

Счет 15 Заготовление и приобретение материальных ценностей |

АКТИВНЫЙ | |

|

Счет 16 Отклонение в стоимости материальных ценностей |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счета 17 и 18 (не используются) |

… |

………………………….. |

|

Счет 19 Налог на добавленную стоимость по приобретенным ценностям |

АКТИВНЫЙ |

19. |

|

19.2. НДС по приобретенным НМА |

||

|

19.3. НДС по приобретенным МПЗ |

||

|

Раздел III. Затраты на производство |

||

|

Счет 20 Основное производство |

АКТИВНЫЙ |

|

|

Счет 21 Полуфабрикаты собственного производства |

АКТИВНЫЙ |

|

|

Счет 22 (не используется) |

… |

………………………….. |

|

Счет 23 Вспомогательные производства |

АКТИВНЫЙ |

|

|

Счет 24 (не используется) |

. |

………………………….. |

|

Счет 25 Общепроизводственные расходы |

АКТИВНЫЙ |

|

|

Счет 26 Общехозяйственные расходы |

АКТИВНЫЙ |

|

|

Счет 27 (не используется) |

… |

………………………….. |

|

Счет 28 Брак в производстве |

АКТИВНЫЙ |

|

|

Счет 29 Обслуживающие производства и хозяйства |

АКТИВНЫЙ |

|

|

Счета с 30 по 39 (не используются) |

… |

. |

|

Раздел IV. Готовая продукция и товары |

||

|

Счет 40 Выпуск продукции (работ, услуг) |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 41 Товары |

АКТИВНЫЙ |

41.1. Товары на складах |

|

41.2. Товары в розничной торговле |

||

|

41.3. Тара под товаром и порожняя |

||

|

41.4. Покупные изделия |

||

|

Счет 42 Торговая наценка |

ПАССИВНЫЙ |

|

|

Счет 43 Готовая продукция |

АКТИВНЫЙ |

|

|

Счет 44 Расходы на продажу |

АКТИВНЫЙ |

|

|

Счет 45 Товары отгруженные |

АКТИВНЫЙ |

|

|

Счет 46 Выполненные этапы по незавершенным работам |

АКТИВНЫЙ |

|

|

Счета с 47 по 49 (не используются) |

. |

………………………….. |

|

Раздел V. Денежные средства |

||

|

Счет 50 Касса |

АКТИВНЫЙ |

50.1. Касса организации |

|

50.2. Операционная касса |

||

|

50.3. Денежные документы |

||

|

Счет 51 Расчетные счета |

АКТИВНЫЙ |

|

|

Счет 52 Валютные счета |

АКТИВНЫЙ |

|

|

Счета 53 и 54 (не используются) |

… |

. |

|

Счет 55 Специальные счета в банках |

АКТИВНЫЙ |

55.1. Аккредитивы |

|

55.2. Чековые книжки |

||

|

55.3. Депозитные счета |

||

|

Счет 56 (не используется) |

… |

………………………….. |

|

Счет 57 Переводы в пути |

АКТИВНЫЙ |

|

|

Счет 58 Финансовые вложения |

АКТИВНЫЙ |

58.1. Паи и акции |

|

58. |

||

|

58.3. Предоставленные займы |

||

|

58.4. Вклады по договору простого товарищества |

||

|

Счет 59 Резервы под обесценение финансовых вложений |

ПАССИВНЫЙ |

|

|

Раздел VI. Расчеты |

||

|

Счет 60 Расчеты с поставщиками и подрядчиками |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 61 (не используется) |

… |

………………………….. |

|

Счет 62 Расчеты с покупателями и заказчиками |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 63 Резервы по сомнительным долгам |

ПАССИВНЫЙ |

|

|

Счета 64 и 65 (не используются) |

. |

………………………….. |

|

Счет 66 Расчеты по краткосрочным кредитам и займам |

ПАССИВНЫЙ |

Субсчета ведутся по видам кредитов и займов |

|

Счет 67 Расчеты по долгосрочным кредитам и займам |

ПАССИВНЫЙ |

Субсчета ведутся по видам кредитов и займов |

|

Счет 68 Расчеты по налогам и сборам |

АКТИВНО-ПАССИВНЫЙ |

Субсчета ведутся по видам налогов и сборов |

|

Счет 69 Расчеты по социальному страхованию и обеспечению |

АКТИВНО-ПАССИВНЫЙ |

69.1. Расчеты по социальному страхованию |

|

69. |

||

|

69.3. Расчеты по обязательному медицинскому страхованию |

||

|

Счет 70 Расчеты с персоналом по оплате труда |

ПАССИВНЫЙ |

|

|

Счет 71 Расчеты с подотчетными лицами |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 72 (не используется) |

… |

………………………….. |

|

Счет 73 Расчеты с персоналом по прочим операциям |

АКТИВНО-ПАССИВНЫЙ |

73.1. Расчеты по предоставленным займам |

|

73. |

||

|

Счет 74 (не используется) |

… |

………………………….. |

|

Счет 75 Расчеты с учредителями |

АКТИВНО-ПАССИВНЫЙ |

75.1. Расчеты по вкладам в уставный (складочный) капитал |

|

75.2. Расчеты по выплате доходов |

||

|

Счет 76 Расчеты с разными дебиторами и кредиторами |

АКТИВНО-ПАССИВНЫЙ |

76.1. Расчеты по имущественному и личному страхованию |

|

76.2. Расчеты по претензиям |

||

|

76. |

||

|

76.4. Расчеты по депонированным суммам |

||

|

Счет 77 Отложенные налоговые обязательства |

ПАССИВНЫЙ |

|

|

Счет 78 (не используется) |

… |

………………………….. |

|

Счет 79 Внутрихозяйственные расчеты |

АКТИВНО-ПАССИВНЫЙ |

79.1. Расчеты по выделенному имуществу |

|

79.2. Расчеты по текущим операциям |

||

|

79.3. Расчеты по договору доверительного управления имуществом |

||

|

Раздел VII. |

||

|

Счет 80 Уставный капитал |

ПАССИВНЫЙ |

|

|

Счет 81 Собственные акции (доли) |

АКТИВНЫЙ |

|

|

Счет 82 Резервный капитал |

ПАССИВНЫЙ |

|

|

Счет 83 Добавочный капитал |

ПАССИВНЫЙ |

|

|

Счет 84 Нераспределенная прибыль (непокрытый убыток) |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 85 (не используется) |

… |

………………………….. |

|

Счет 86 Целевое финансирование |

АКТИВНО-ПАССИВНЫЙ |

Субсчета ведутся по видам финансирования |

|

Счет с 87 по 89 (не используется) |

. |

………………………….. |

|

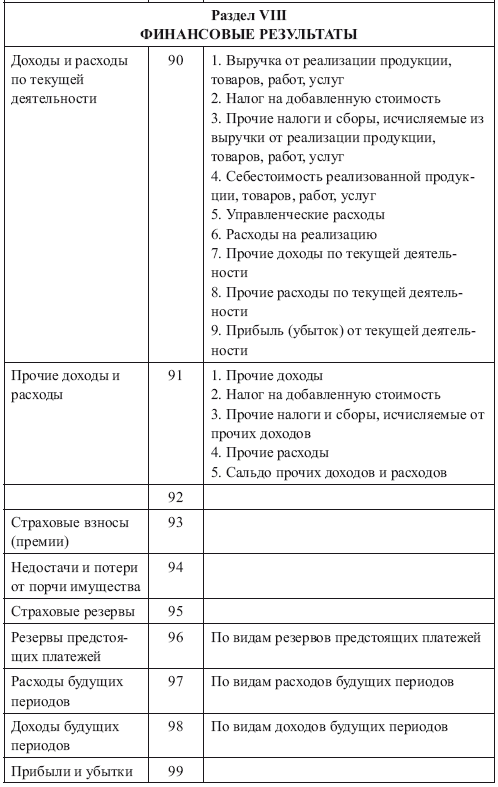

Раздел VIII. Финансовые результаты |

||

|

Счет 90 Продажи |

АКТИВНО-ПАССИВНЫЙ |

90.1. Выручка |

|

90.2. Себестоимость продаж |

||

|

90.3. Налог на добавленную стоимость |

||

|

90.4. Акцизы |

||

|

90.5. Прибыль/убыток от продаж |

||

|

Счет 91 Прочие доходы и расходы |

АКТИВНО-ПАССИВНЫЙ |

91. |

|

91.2. Прочие расходы |

||

|

91.9. Сальдо прочих доходов и расходов |

||

|

Счета 92 и 93 (не используется) |

… |

………………………….. |

|

Счет 94 Недостачи и потери от порчи ценностей |

АКТИВНЫЙ |

|

|

Счет 95 (не используется) |

… |

………………………….. |

|

Счет 96 Резервы предстоящих расходов |

ПАССИВНЫЙ |

Субсчета ведутся по видам резервов |

|

Счет 97 Расходы будущих периодов |

АКТИВНЫЙ |

Субсчета ведутся по видам расходов |

|

Счет 98 Доходы будущих периодов |

ПАССИВНЫЙ |

98. |

|

98.2. Безвозмездные поступления |

||

|

98.3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы |

||

|

98.4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

||

|

Счет 99 Прибыли и убытки |

АКТИВНО-ПАССИВНЫЙ |

|

|

З А Б А Л А Н С О В Ы Е С Ч Е Т А |

||

|

Счет 001 Арендованные основные средства |

— |

|

|

Счет 002 Товарно-материальные ценности, принятые на ответственное хранение |

— |

|

|

Счет 003 Материалы, принятые в переработку |

— |

|

|

Счет 004 Товары, принятые на комиссию |

— |

|

|

Счет 005 Оборудование, принятое для монтажа |

— |

|

|

Счет 006 Бланки строгой отчетности |

— |

|

|

Счет 007 Списанная в убыток задолженность неплатежеспособных дебиторов |

— |

|

|

Счет 008 Обеспечения обязательств и платежей полученные |

— |

|

|

Счет 009 Обеспечения обязательств и платежей выданные |

— |

|

|

Счет 010 Износ основных средств |

— |

|

|

Счет 011 Основные средства, сданные в аренду |

— |

|

..

.. 7. Приобретение взрослых животных

7. Приобретение взрослых животных 5. Запасные части

5. Запасные части

1. НДС при приобретении ОС

1. НДС при приобретении ОС ..

..

..

.. ………………………….

…………………………. 2. Долговые ценные бумаги

2. Долговые ценные бумаги ..

.. 2. Расчеты по пенсионному обеспечению

2. Расчеты по пенсионному обеспечению 2. Расчеты по возмещению материального ущерба

2. Расчеты по возмещению материального ущерба 3. Расчеты по причитающимся дивидендам и другим доходам

3. Расчеты по причитающимся дивидендам и другим доходам Капитал

Капитал ..

.. 1. Прочие доходы

1. Прочие доходы 1. Доходы, полученные в счет будущих периодов

1. Доходы, полученные в счет будущих периодовДанная таблица является приложением к статье «План счетов организации (не кредитной, не финансовой, не бюджетной)».

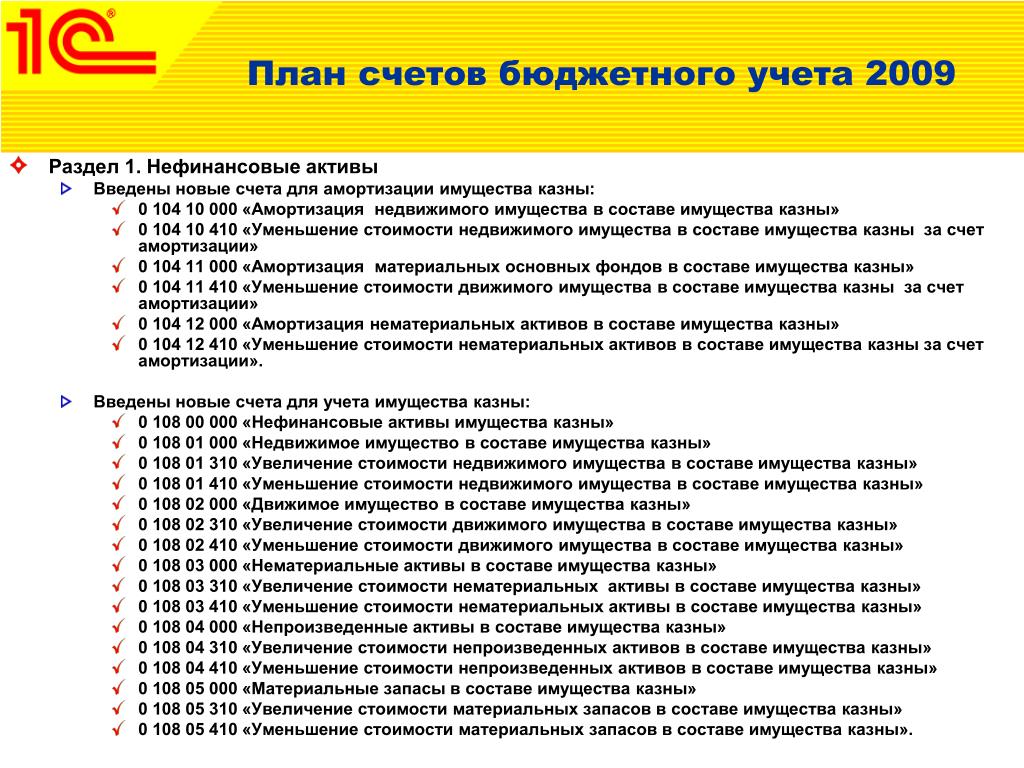

План счетов бухгалтерского учета 2021

План счетов — это основной инструмент системы бухгалтерского учета, который практически обеспечивает ее реализацию и позволяет формировать достоверную и прозрачную отчетность. Поэтому рассмотрим план счетов бухгалтерского учета, а также изменения к нему 2021 года.

- Как внедрить план счетов

- План счетов — классы госсектора

- Рабочий план счетов бухгалтерского учета бюджетных учреждений

- План счетов — новации 2021

- Корреспонденция субсчетов 2021

- Отражение в учете

- Составление финансовой и бюджетной отчетности

- Ответственность за План счетов

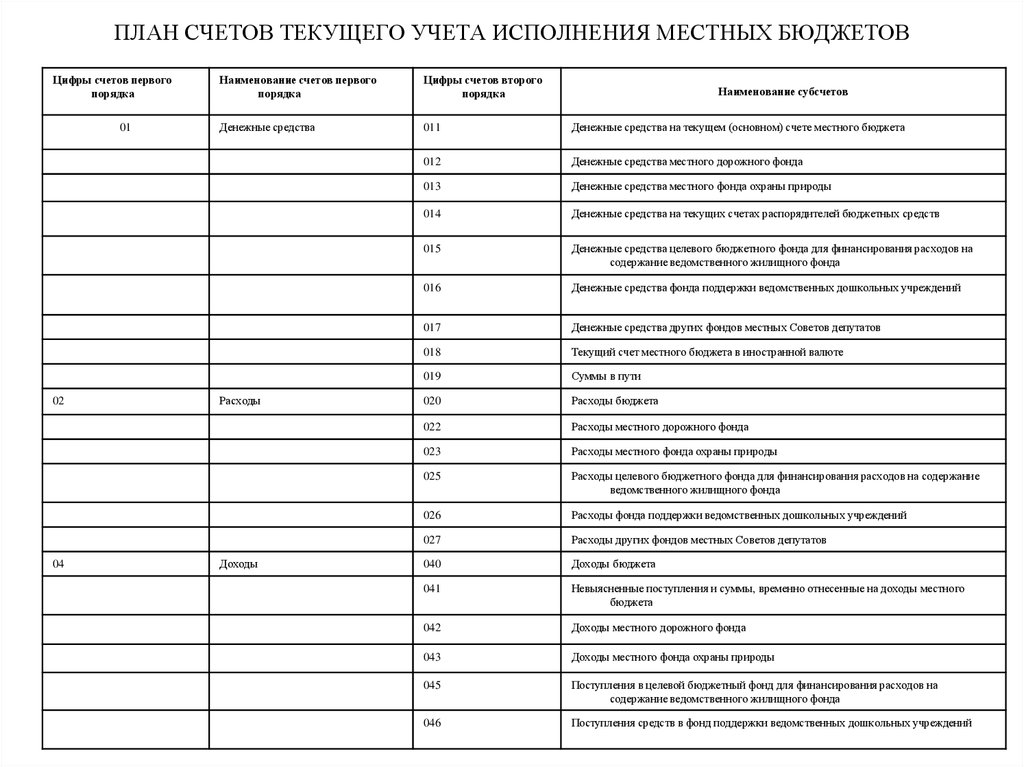

Все процессы, операции в деятельности бюджетных учреждений, других юридических лиц, бухгалтерия кодирует «проводками», которые еще называют двойной записью с использованием синтетических и аналитических счетов. Номера этих счетов-кодов признает План счетов бухгалтерского учета в государственном секторе, утвержденный приказом Минфина от 31. 12.2013 г. № 1203 (далее — План счетов). Его же часто называют Планом счетов бухгалтерского учета бюджетных учреждений, по названию его предшественника. Эти счета фиксированные и менять их учреждению нельзя, но добавить еще дополнительные цифры в счете, делать дополнительную аналитику — да, это можно.

12.2013 г. № 1203 (далее — План счетов). Его же часто называют Планом счетов бухгалтерского учета бюджетных учреждений, по названию его предшественника. Эти счета фиксированные и менять их учреждению нельзя, но добавить еще дополнительные цифры в счете, делать дополнительную аналитику — да, это можно.

Особенность действующего Плана счетов в том, что он охватывает не только обычные бюджетные учреждения, которые являются распорядителями бюджетных средств, но и государственные целевые фонды, государственные/местные бюджеты, Казначейство. Поэтому и названо это Планом счетов государственного сектора как обобщающее для всех этих учреждений/организаций. Этот план счетов бухгалтерского учета применяют еще с января 2017 года.

Как внедрить план счетов

Вопрос о внедрении Плана счетов может возникать не только в новых бюджетных учреждениях, но и в действующих, ведь время от времени следует внедрять изменения в действующий рабочий План счетов.

Как правило, перечень счетов по кодам и названиям утверждают отдельными приложениями к приказу об организации бухгалтерского учета. Например, к субсчету 6311 «Расчеты с бюджетом по налогам и сборам» целесообразно ввести дополнительную аналитику, то есть создать аналитические счета в разрезе каждого налога, который платит бюджетное учреждение:

Например, к субсчету 6311 «Расчеты с бюджетом по налогам и сборам» целесообразно ввести дополнительную аналитику, то есть создать аналитические счета в разрезе каждого налога, который платит бюджетное учреждение:

- 6311.1 «Налоговое обязательство по НДС подтверждено» — для учета начисления налоговых обязательств по НДС по зарегистрированным налоговым накладным и уплаты НДС в бюджет;

- 6311.2 «Налоговый кредит по НДС подтвержден» — для учета налогового кредита по НДС по зарегистрированным налоговым накладным;

- 6311.3 «Налоговое обязательство по НДС не подтверждено» — для учета НДС, который был включен в доход, но налоговая накладная еще не была зарегистрирована. Также как вспомогательный счет при учете налогового обязательства по НДС при получении предварительной оплаты (аванса) от покупателя;

- 6311.4 «Налоговый кредит по НДС не подтвержден» — для учета НДС, который был включен в состав приобретенных товаров, работ, услуг, но налоговая накладная не была продавцом зарегистрирована.

Также как вспомогательный счет для учета суммы налогового кредита по НДС при осуществлении предварительной оплаты (аванса) продавцу;

Также как вспомогательный счет для учета суммы налогового кредита по НДС при осуществлении предварительной оплаты (аванса) продавцу; - 6311.5 «НДФЛ»;

- 6311.6 «Военный сбор» и другие.

Также как вспомогательный счет для учета суммы налогового кредита по НДС при осуществлении предварительной оплаты (аванса) продавцу;

Также как вспомогательный счет для учета суммы налогового кредита по НДС при осуществлении предварительной оплаты (аванса) продавцу;С точки зрения правильности терминов, то «63» — это счет «Расчеты с налогами и сборами», а дальше уже идут цифры субсчетов. «6311» — это субсчет «Расчеты с бюджетом по налогам и сборам». Можно и просто — «счет».

Все это синтетические счета. «6311.1» — это уже дополнительная аналитика, или аналитический счет (в данном примере для учета НДС). Аналитические счета типа 6311.1-6311.6 можно отделять от синтетического 6311 точкой. Однако наличие разделительного знака (запятые, точки) не обязательно. Это дело произвольное. Можно использовать любой другой знак препинания или не использовать никакого, например просто «63111».

Корисне про облік:

- Списали авто? Оприбуткуйте запчастини та брухт

- Три основних порушення обліку зобов’язань установ

- Як передати запаси установі вищого рівня

- Як оцінювати вибуття запасів. Пам’ятка

- Виправляємо помилки в бухобліку за зразками бухдовідки

- Установа повернула ОЗ із дефектом: що в обліку

Пам’ятка

Пам’яткаПлан счетов — классы госсектора

План счетов бухгалтерского учета 2021 содержит 10 классов. Учреждения — распорядители средств государственного или местного бюджета используют все классы.

СКАЧАТЬ План счетов бухгалтерского учета:

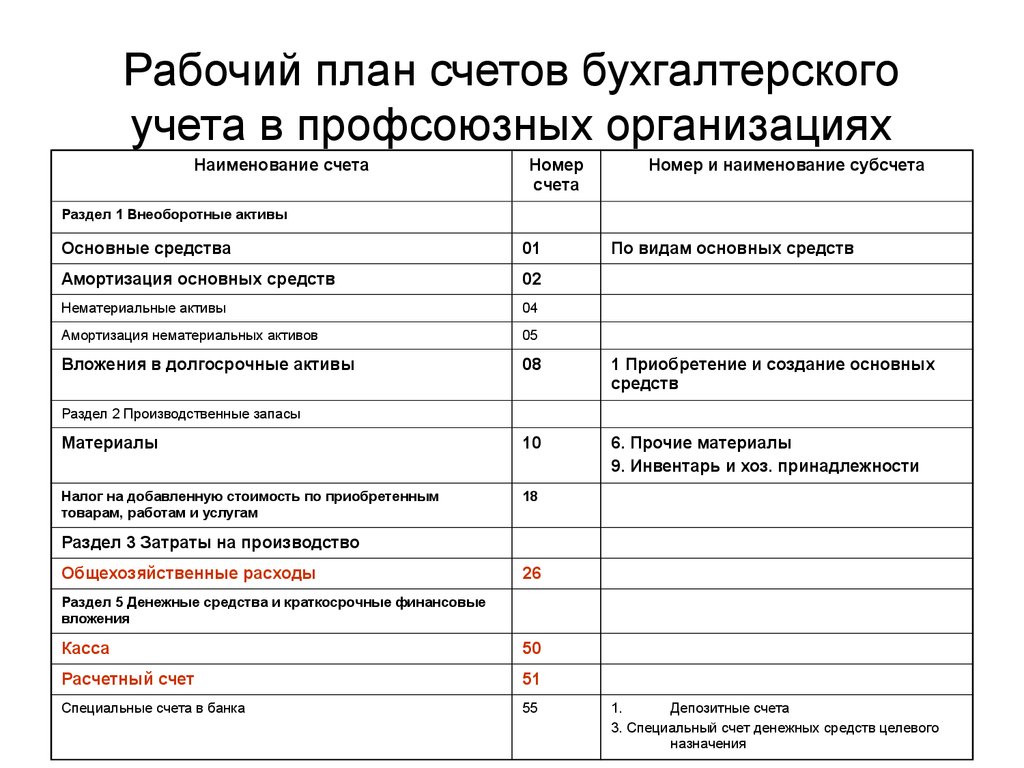

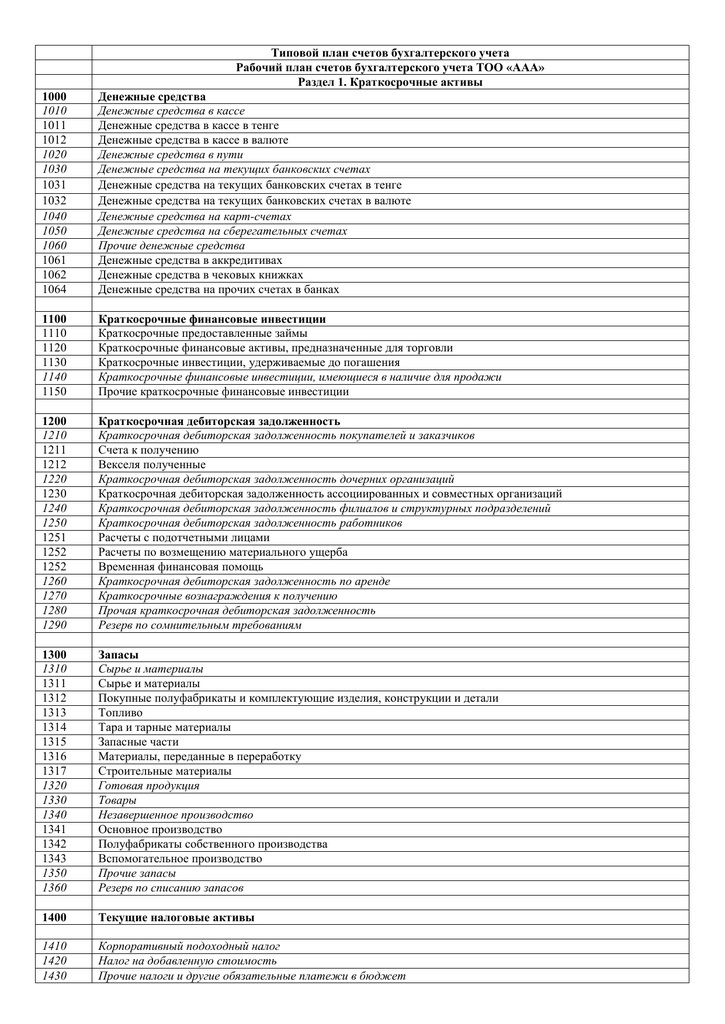

Рабочий план счетов бухгалтерского учета бюджетных учреждений

После утверждения приложением к приказу об организации бухгалтерского учета перечня аналитических счетов к синтетическим субсчетам, учреждение может пользоваться рабочим планом счетов. Рабочий план счетов — это тот набор счетов, субсчетов, аналитических счетов, которые в действительности использует бюджетное учреждение.

Отличие рабочего плана распорядителей и государственных целевых фондов в третьей цифре кода счета — это идентификатор субъекта государственного сектора. Значение следующее:

- 1 — распорядители бюджетных средств

- 2 — государственные целевые фонды.

Также еще есть «3» — государственный бюджет, «4» — местные бюджеты, «5» — счета органов Казначейства.

Так, субсчетов «Основные средства» в Плане счетов есть аж два: 1014 — для распорядителей и 1024 — для государственных целевых фондов. Конечно, распорядителю, например университета следует выбрать 1014. А вот субсчет 2632 «Активы государственного бюджета по взаимным расчетам «и не для распорядителей, и не для фондов. Он для выполнения государственного бюджета, поскольку имеет цифру «3» третьей в номере.

Пример рабочего плана счетов распорядителя бюджетных фондов и государственного целевого фонда приводим ниже. Такие Планы счетов образуются путем удаления «лишних» счетов с базового плана счетов госсектора, который утвержден Минфином.

► Рабочий план счетов бухгалтерского учета распорядителя бюджетных средств. Скачать можно здесь.

► Рабочий план счетов бухгалтерского учета государственных целевых фондов. Скачайте здесь

Открыть

Просто скачать план счетов бухгалтерского учета мало. Нужно на его основе разработать рабочий, который будет учитывать всю специфику деятельности учреждения, его организационную структуру. Ведь в одном учреждении аналитические счета будут состоять из одних субсчетов, а в другом — из других.

Нужно на его основе разработать рабочий, который будет учитывать всю специфику деятельности учреждения, его организационную структуру. Ведь в одном учреждении аналитические счета будут состоять из одних субсчетов, а в другом — из других.

- Чи має право бюджетна установа продати об’єкт основного засобу?

- Який документ ревізори шукають у разі надходження об’єкта основних засобів?

- Чи пов’язане вибуття запасів, які передані безплатно, з отриманням доходу?

Например, госорган, который имеет структурные подразделения в разных районах области, будет учитывать основные средства, НМА, нематериальные активы, запасы и т.д. в разрезе аналитических счетов — наименований структурных подразделений. Госорган, у которого таких подразделов нет, эти аналитические счета не будет учитывать. Также вспомним тот пример с субсчетом 6311 и аналитикой по нему, который рассматривали в начале.

☛ При разработке рабочего плана счетов следует позаботиться, в первую очередь, о достаточной аналитике для налогов, особенно учета НДС, так как налоговые накладные могут быть как зарегистрированные, так и нет.

План счетов бюджетного учреждения индивидуальный для каждого учреждения еще и потому, что зависит от выбранных им вариантов метода учета, оценки активов учреждения, указанных в положении об учетной политике.

Кроме того, рекомендуем выделить отдельный счет для транспортно-заготовительных расходов (ТЗР, например 1529 «ТЗР по доставке производственных запасов учреждения». Счета 1529 в Плане счетов нет, поэтому его можно занять. Другой подход — создать аналитический счет по учету транспортно-заготовительных расходов, например 1527.1 «ТЗР по доставке сырья и материалов».

☛ Также в рабочем Плане счетов вспомните об учете ТЗР, которые являются составными первоначальной стоимости запасов

План счетов — новации 2021

План счетов 2021 не изменился, но есть изменения внесенные в него приказом Минфина от 08.12.2020 г. № 745. Эта новация только одна и связана с появлением единого счета в ДПС — альтернативной возможности уплаты налогов и сборов, а также ЕСВ (кроме НДС и акциза). В План счетов был добавлен субсчет 3855 «Единый счет», который Минфин назначил для учета внесенных денежных обязательств и/или налогового долга по налогам и сборам, включая пени и штрафы, других платежей, администрирование которых осуществляет ДПС. Однако если такой альтернативой обычным платежам через Казначейство учреждение не желает пользоваться, то тогда учет ведется с теми же счетами по уплате налогов, сборов, ЕСВ, что и раньше.

В План счетов был добавлен субсчет 3855 «Единый счет», который Минфин назначил для учета внесенных денежных обязательств и/или налогового долга по налогам и сборам, включая пени и штрафы, других платежей, администрирование которых осуществляет ДПС. Однако если такой альтернативой обычным платежам через Казначейство учреждение не желает пользоваться, то тогда учет ведется с теми же счетами по уплате налогов, сборов, ЕСВ, что и раньше.

☛ План счетов 2021 содержит новый субсчет 3855 «Единый счет»

Если бюджетное учреждение не использует единый счет для уплаты налогов, ЕСВ и не планирует это делать в будущем, то вносить изменения в рабочий план счетов не обязательно.

Корреспонденция субсчетов 2021

Утверждать корреспонденции субсчетов, то есть бухгалтерские проводки, которые используются, — это не обязательный шаг. В большинстве случаев достаточно Типовой корреспонденции с приказа Минфина от 29.12.2015 г. № 1219. Если определенной операции там нет, то можно составить собственную корреспонденцию. Ее можно и утвердить в приложении к приказу об организации бухучета бюджетного учреждения. Такой перечень, хотя и не обязателен, но может быть полезным для бухгалтеров, которые начинают работу и входят в курс дел на новом месте или участке — разобраться в работе предшественников и понять специфику конкретного учреждения.

Ее можно и утвердить в приложении к приказу об организации бухучета бюджетного учреждения. Такой перечень, хотя и не обязателен, но может быть полезным для бухгалтеров, которые начинают работу и входят в курс дел на новом месте или участке — разобраться в работе предшественников и понять специфику конкретного учреждения.

Отражение в учете

Все операции, имеющие суммовое выражение, бухгалтер учреждения отражает методом двойной записи с применением счетов, которые содержаться в утвержденном плане счетов в приложении к приказу об организации бухгалтерского учета. Эти записи отражаются в 17 мемориальных ордерах, формы которых утверждены приказом Минфина от 08.09.2017 № 755, а обобщают их в книге «Журнал главная». Именно благодаря плану счетов возможно отобразить ту или иную хозяйственную операцию в бухгалтерских книгах. Однако, опять же, это не означает, что бюджетное учреждение не может разработать и составить определенные свои мемориальные ордера, если есть необходимость. Главное — утвердить их форму внутренним приказом.

Главное — утвердить их форму внутренним приказом.

- У грудні зростуть соцстандарти: на що зважити бухгалтерові

- Які упущення під час інвентаризації гарантують штрафи

- Відсторонили від роботи невакцинованого працівника: що в єдиній звітності

Составление финансовой и бюджетной отчетности

План счетов унифицирует составление финансовой и бюджетной отчетности. Бухгалтер, даже сменив место работы из одного учреждения в другое, может по счетам разобраться, к какому именно отчету и строкам отчета включить остатки и обороты по счетам. Например, составить финансовые отчеты:

- Баланс (ф. 1-дс)

- Отчет о финансовых результатах (ф. 2-дс)

- Отчет о движении денежных средств (ф. 3-дс)

- Отчет о собственном капитале (ф. 4-дс).

С помощью субсчетов, которые содержит план счетов бюджетных учреждений, бухгалтер предварительно составляет мемориальные ордера, книгу «Журнал главная», которые являются основанием для составления финансовой отчетности. Более того, с помощью субсчетов или аналитических счетов в примечаниях к финансовой отчетности удастся раскрыть сведения о доходе от предоставления услуг, необменных операций и тому подобное.

Более того, с помощью субсчетов или аналитических счетов в примечаниях к финансовой отчетности удастся раскрыть сведения о доходе от предоставления услуг, необменных операций и тому подобное.

План счетов бухгалтерского учета 2021 является инструментом систематизации и накопления информации о хозяйственных операциях в бухгалтерском учете. Использование Плана счетов будто «раскладывает все по полочкам» перед составлением финансовой отчетности. Аналогично и по бюджетной отчетности.

Бланки та зразки для річної звітності:

- Баланс (форма 1-дс)

- Звіт про фінансові результати (форма 2-дс)

- Звіт про рух грошових кошів (форма 3-дс)

- Звіт про власний капітал (форма 4-дс)

Ответственность за План счетов

За ведение бухгалтерского учета с нарушением установленного порядка предусмотрена административная ответственность в виде штрафа (ст. 164-2 КУоАП). Если рабочий план счетов учреждение не утвердило в качестве приложения к приказу об организации бухгалтерского учета, пользуется аналитическими счетами к синтетическим счетам, которые ни одним документом не утверждены, по результатам ревизии органы контроля наложат на руководителя учреждения и главного бухгалтера штраф в размере 136-255 грн.

Статті за темою

Прочие необоротные материальные активы: учет

Порядок проведения инвентаризации 2022

Как вести учет запасов — субсчета, документация, проводки

Амортизация основных средств

Акт приема-передачи — бланк | образец

Стаття підготовлена за матеріалами журналу «Головбух: Бюджет»

• 6311.1 «Налоговое обязательство по НДС подтверждено» — для учета начисления налоговых обязательств по НДС по зарегистрированным налоговым накладным и уплаты НДС в бюджет;

• 6311.2 «Налоговый кредит по НДС подтвержден» — для учета налогового кредита по НДС по зарегистрированным налоговым накладным;

• 6311. 3 «Налоговое обязательство по НДС не подтверждено» — для учета НДС, который был включен в доход, но налоговая накладная еще не была зарегистрирована. Также как вспомогательный счет при учете налогового обязательства по НДС при получении предварительной оплаты (аванса) от покупателя;

3 «Налоговое обязательство по НДС не подтверждено» — для учета НДС, который был включен в доход, но налоговая накладная еще не была зарегистрирована. Также как вспомогательный счет при учете налогового обязательства по НДС при получении предварительной оплаты (аванса) от покупателя;

• 6311.4 «Налоговый кредит по НДС не подтвержден» — для учета НДС, который был включен в состав приобретенных товаров, работ, услуг, но налоговая накладная не была продавцом зарегистрирована. Также как вспомогательный счет для учета суммы налогового кредита по НДС при осуществлении предварительной оплаты (аванса) продавцу;

• 6311.5 «НДФЛ»;

• 6311.6 «Военный сбор» и другие.

Стандартный план счетов и типы счетов — Эксперты QuickBooks

Главная » Стандартный план счетов и типы счетов

Первый, Если вам нужно установить бесплатную пробную версию QuickBooks Online, воспользуйтесь этой ссылкой:

https:// quickbooks. intuit.com/partners/irp/?cid=irp-4337#pricing

intuit.com/partners/irp/?cid=irp-4337#pricing

Если вы сохраните учетную запись, вы получите скидку 30% на 12 месяцев, лучшее предложение!

Второй , если вам нужен ИМПОРТНЫЙ план счетов для QuickBooks, вы можете приобрести мой комплект для моего индивидуального «Окончательного плана счетов» для Интернета или рабочего стола, который я настраиваю для своих клиентов, здесь:

https://qbkaccounting.com/ultimate-chart-of-accounts-for-quickbooks-desktop/

В-третьих, у меня есть бесплатная таблица Google Sheets (можно загрузить в Excel) с полным списком учетных записей по отраслям. и тип компании:

https://hectorgarcia.com/coasheet

ИЛИ

Мой «окончательный» план счетов прибылей и убытков с 6 базовыми родительскими счетами образец: https://hectorgarcia.com/ultimatecoasample

Многие клиенты спрашивают меня о том, как «стандартизировать» план счетов или сделать план, если счет соответствует общепринятым принципам… Ну, вот стандартные диапазоны номеров плана счетов:

1000 — 1999 Активы

2000 — 2999 Обязательства

3000 — 3999 капитал

4000 — 4999 доход или доход

5000 — 5999 затраты на работу/стоимость товаров, проданных

6000 — 6999 затраты или расходы. – 8999 Прочие расходы

– 8999 Прочие расходы

Что такое План счетов?

План счетов представляет собой список всех счетов, используемых в главной книге организации. Диаграмма используется бухгалтерским программным обеспечением для объединения информации в финансовую отчетность предприятия. Диаграмма обычно сортируется по номеру счета, чтобы упростить поиск конкретных счетов. Счета обычно числовые, но также могут быть буквенно-цифровыми.

План счетов является основой вашей системы учета. Вот почему так важно понимать, как это работает. Думайте о плане счетов как о картотеке с файлом для каждого типа бухгалтерской информации, которую вы хотите отслеживать. Например, если вам нужно знать, сколько денег вы тратите на почтовые расходы, вы можете настроить файл (счет в Плане счетов) для Почтовых расходов

Счета обычно перечислены в порядке их появления в финансовых отчетах, начиная с баланса и заканчивая отчетом о прибылях и убытках. Таким образом, план счетов начинается с денежных средств, проходит через обязательства и акционерный капитал, а затем продолжается счетами доходов, а затем расходов. Многие организации строят свой план счетов таким образом, что информация о расходах составляется отдельно по отделам; таким образом, отдел продаж, инженерный отдел и бухгалтерия имеют один и тот же набор счетов расходов.

Многие организации строят свой план счетов таким образом, что информация о расходах составляется отдельно по отделам; таким образом, отдел продаж, инженерный отдел и бухгалтерия имеют один и тот же набор счетов расходов.

Активы

Активы — это вещи, которыми владеет ваша компания. Обычно их делят на две группы: оборотные средства и основные средства. Текущие активы — это активы, которые вы можете легко превратить в наличные деньги, такие как текущие счета, сберегательные счета, счета денежного рынка и депозитарного счета, дебиторская задолженность и товарно-материальные запасы. Текущие активы обычно нумеруются от 1000 до 1499. Таким образом, вы можете использовать номер счета 1100 для текущего счета вашей компании, поскольку текущий счет является оборотным активом.

Основные средства обычно нумеруются от 1500 до 1999. Это предметы с минимальной стоимостью (например, 500 долларов США), которые вам придется продать, чтобы получить наличные деньги. Автомобили, оборудование и земля являются примерами основных средств. Например, предположим, что в прошлом году ваша компания купила новую компьютерную систему за 1100 долларов. Поскольку стоимость системы превышала 500 долларов, покупка была проведена на счет активов, а не на счет расходов. Проконсультируйтесь со своим бухгалтером или налоговым специалистом, чтобы определить фактическую минимальную стоимость, которую вы должны использовать для определения основных средств.

Например, предположим, что в прошлом году ваша компания купила новую компьютерную систему за 1100 долларов. Поскольку стоимость системы превышала 500 долларов, покупка была проведена на счет активов, а не на счет расходов. Проконсультируйтесь со своим бухгалтером или налоговым специалистом, чтобы определить фактическую минимальную стоимость, которую вы должны использовать для определения основных средств.

Обязательства — это средства, которые ваша компания должна. Например, предположим, что ваша компания заняла в банке 20 000 долларов. Когда ссуда в размере 20 000 долларов США была депонирована на расчетный счет, депозит был зачислен на счет пассивов «Банковские кредиты», а не на счет доходов.

Пример, Обязательства по расчету заработной платы:

Счет учета обязательств по расчету заработной платы — это счет текущих обязательств, который QuickBooks автоматически добавляет к вашему плану счетов, когда вы включаете начисление заработной платы. Учетная запись «Обязательства по заработной плате» отслеживает налоги, которые вы вычитаете из зарплаты сотрудников и временно удерживаете, пока не передадите их правительству. К ним относятся федеральные и государственные подоходные налоги, местные налоги и уплачиваемая работниками часть налогов, таких как Social Security и Medicare.

К ним относятся федеральные и государственные подоходные налоги, местные налоги и уплачиваемая работниками часть налогов, таких как Social Security и Medicare.

Структура счета операций с капиталом зависит от того, организована ли ваша компания как индивидуальное предприятие, товарищество или корпорация.

Если ваша компания является индивидуальным предпринимателем, вам потребуется счет операций с капиталом и счет владения. Используйте счет капитала, чтобы отслеживать общую сумму денег, которую вы вложили с момента начала бизнеса, плюс или минус чистая прибыль или убыток каждый год с момента начала бизнеса. Используйте счет владельца для получения денег, которые вы берете из бизнеса для личного использования, таких как чеки для продуктового магазина или химчистки, транзакции через банкоматы, ваша зарплата и любые деньги, которые поступают на ваши личные счета.

Важно иметь в виду, что владелец индивидуального предприятия не получает обычную зарплату работника с вычетом денег на налоги с заработной платы.![]() Вместо этого вы ежеквартально платите расчетные налоги, которые вы всегда должны распределять на счет заимствования владельца.

Вместо этого вы ежеквартально платите расчетные налоги, которые вы всегда должны распределять на счет заимствования владельца.

Если ваша компания является товариществом или LLP (товарищество с ограниченной ответственностью), вам необходимо настроить счета капитала и получения для каждого партнера. Если ваша компания является корпорацией S или C или корпорацией LLC, она должна иметь счет Обыкновенных акций, а иногда и счет Привилегированных акций. Обыкновенные акции и привилегированные акции представляют собой общую сумму акций, выпущенных компанией. ООО может иметь акции Участника, если акциями владеет более одного человека.

Доход или выручка — это доход, который вы получаете от своих обычных повседневных деловых задач, например, гонорары за профессиональные услуги, доход за оказанные услуги, возмещаемые расходы или товары, которые вы продаете.

Себестоимость проданных товаров включает стоимость сырья, транспортные расходы по доставке сырья на склад, трудозатраты на создание готовой продукции и транспортные расходы по доставке товаров покупателю. Для производственных предприятий стоимость проданных товаров включает затраты, понесенные при производстве или создании продукта. Для оптового бизнеса стоимость проданных товаров — это стоимость товаров, которые вы покупаете для перепродажи. Для дистрибьюторского бизнеса стоимость проданных товаров — это затраты на покупку и доставку товаров покупателю.

Для производственных предприятий стоимость проданных товаров включает затраты, понесенные при производстве или создании продукта. Для оптового бизнеса стоимость проданных товаров — это стоимость товаров, которые вы покупаете для перепродажи. Для дистрибьюторского бизнеса стоимость проданных товаров — это затраты на покупку и доставку товаров покупателю.

Накладные расходы или Расходы — это фиксированные затраты, которые вы несете, даже если у вас заканчивается работа. Примеры включают арендную плату, телефон, страховку и коммунальные услуги.

Например. Расходы на заработную плату:

Учетная запись «Расходы на заработную плату» отслеживает статьи заработной платы, которые являются расходами вашей компании. К ним относятся оклады, заработная плата, бонусы, комиссионные, взносы компании, такие как оплачиваемый компанией план медицинского страхования, и оплачиваемая компанией часть налогов, таких как Social Security и Medicare.

Другой доход — это доход, который вы зарабатываете помимо обычного способа ведения бизнеса, включая процентный доход, прибыль от продажи активов, выплаты по страховке, продажи акций или арендную плату за принадлежащие вам здания.

Прочие расходы

Прочие расходы — это расходы, выходящие за рамки вашей обычной деятельности, такие как убыток от продажи актива или комиссионные биржевого маклера.

Вот ОБРАЗЕЦ плана счетов для счетов прибылей и убытков:

| Доход | ||

| 4000 | Доход от продажи продукции | |

| 4100 | Доход от продажи услуг | |

| 4700 | Доход от доставки | |

| 4800 | Прочие доходы | |

| 4990 | Возврат продаж | |

| 4980 | Скидки при продаже | |

| Стоимость проданных товаров | ||

| 5000 | Стоимость проданных товаров | |

| 5010 | Покупка продукта | |

| 5210 | Стоимость перевозки | |

| 5220 | Отгрузка/отгрузка клиентам | |

| 5500 | Прямой субподрядный труд | |

| 5600 | Комиссионные и реферальные вознаграждения | |

| 5990 | Скидки при покупке | |

| Расходы | ||

| 6000 | Оклад офицера | |

| 6001 | Регулярная оплата | |

| 6002 | Налоги | |

| 6009 | Другое / Бонус | |

| 6010 | Заработная плата сотрудников | |

| 6011 | Регулярная оплата | |

| 6012 | Налоги | |

| 6019 | Другое/ Бонус | |

| 6040 | Офис по аренде/аренде | |

| 6050 | Аренда/лизинг оборудования (не транспортного средства) | |

| 6060 | Ремонт и техническое обслуживание (неавтомобиль) | |

| 6070 | Расходы на транспортные средства | |

| 6071 | Газ | |

| 6072 | Оплата/аренда автомобиля | |

| 6073 | Техническое обслуживание автомобиля | |

| 6074 | Парковка и инструменты | |

| 6075 | Страхование транспортных средств | |

| 6100 | Реклама, продвижение и маркетинг | |

| 6101 | Печатные материалы | |

| 6102 | Связанные с Интернетом | |

| 6103 | Новости, Журналы, Радио, ТВ | |

| 6104 | Деловые подарки | |

| 6105 | Прочие расходы на маркетинг и CRM | |

| 6110 | Почтовые расходы, доставка и печать | |

| 6120 | Товары для офиса | |

| 6201 | Расходы по безнадежным долгам | |

| 6220 | Благотворительные взносы | |

| 6230 | Программное обеспечение и небольшое оборудование | |

| 6250 | Сборы за банковские услуги | |

| 6260 | Торговые сборы за обработку | |

| 6270 | Расходы на уборку и уборку | |

| 6280 | Обучение и повышение квалификации | |

| 6300 | Страхование бизнеса | |

| 6301 | Страхование гражданской ответственности | |

| 6302 | Подставка для рабочих | |

| 6303 | Злоупотребление служебным положением / Ошибки и упущения | |

| 6304 | Другое страхование | |

| 6500 | Связь | |

| 6501 | Телефон – локальная сеть | |

| 6502 | Телефон – Сел | |

| 6503 | Доступ в Интернет | |

| 6504 | Прочие телекоммуникационные услуги | |

| 6505 | ТВ/Спутник | |

| 6510 | Коммунальные услуги | |

| 6511 | Вода | |

| 6512 | Электричество | |

| 6513 | Прочие коммунальные услуги | |

| 6601 | Лицензии, разрешения и местные налоги | |

| 6602 | Штрафы и пени | |

| 6603 | Взносы и подписки | |

| 6700 | Путешествие | |

| 6701 | Стоимость авиабилетов | |

| 6702 | Гостиница и жилье | |

| 6703 | Аренда транспортных средств и транспорт | |

| 6704 | Питание во время путешествия | |

| 6705 | Разное для путешествий | |

| 6720 | Еда и развлечения | |

| 6721 | МиО с клиентами | |

| 6722 | Только для сотрудников службы мониторинга и оценки | |

| 6723 | МиО для сотрудников и собраний | |

| 6800 | Профессиональные гонорары | |

| 6801 | Бухгалтерия и администрирование | |

| 6802 | CPA и налоговое планирование | |

| 6803 | Адвокаты и юридические услуги | |

| 6804 | Консультант по бизнесу и управлению | |

| 6811 | Услуги субподряда (прочие) | |

| 6901 | Процентные расходы | |

| 6902 | Износ и амортизация | |

| 6911 | Разные и прочие расходы | |

| 6990 | Спросите моего бухгалтера / проверить | |

| Прочие доходы и расходы | ||

| 8010 | Процентный доход | |

| 8020 | Прочие внереализационные доходы | |

| 8030 | Прирост капитала | |

| 9020 | Прочие расходы | |

| 9030 | Капитальные убытки | |

Стандартная главная книга США

Предоставление единого плана счетов и технического руководства по стандартизации бухгалтерского учета федерального агентства.

Это не USSGL

Этот сайт обеспечивает обучение и поддержку пользователей USSGL. Чтобы просмотреть USSGL напрямую, используйте ссылку ниже.

Посмотреть USSGLРуководство USSGL

USSGL предлагает помощь федеральным бухгалтерам, в том числе:

Руководство по внедрению

- Более 100 сценариев в 14 категориях

- Особые ситуации и как с ними справляться

- Разработано и одобрено советом USSGL

Материалы для совещаний USSGL

Повестки дня, раздаточные материалы, протоколы и бюллетени для голосования на заседаниях Комитета по разрешению вопросов USSGL/Правления USSGL.

SFFAS 53 Руководство по бюджету и сверке начислений

Руководство по оказанию помощи федеральным агентствам в осуществлении сверки бюджета и начислений.

Приложение F – Бюджетный баланс Пешеходный переход 907:25

Пешеходный переход, чтобы помочь федеральным агентствам заполнить Приложение F.

Сообщить о проблеме USSGL

Инструмент для федеральных агентств, позволяющий отправлять бухгалтерские вопросы USSGL персоналу USSGL.

или

Используйте этот шаблон и отправьте его по электронной почте [email protected]

Ресурсы

Текущие Уставы Архивы USSGL (TFM) Архив проекта Tie-Point Архив реализации Архив BAG Архивы трастового фонда Руководство по бухгалтерскому учету Руководство по кредитной реформе Логическая модель передачи G-счетов Руководство по программе GTAS TFM API Data-Readable Share FileПоследние новости и обновления

Руководство по программе G-Invoicing

Номер бюллетеня USSGL TFM 2022-16 (сентябрь 2022 г.)

Бюллетень изменений № 2022-12 (июнь 2022 г.)

SCNP/SCA 2022 финансовый год, вариант C, пешеходный переход

Вариант C 22 финансового года является необязательным для всех агентств.