§ 4. Счета учета нематериальных активов 0400

- План счетов

- РАЗДЕЛ I. Основные средства, нематериальные и другие долгосрочные активы

- § 4. Счета учета нематериальных активов 0400

§ 4. Счета учета нематериальных активов 0400

Раздел I. § 4. Счета учета нематериальных активов 0400

41. Обобщение информации о наличии и движении нематериальных активов, принадлежащих предприятию на правах собственности, осуществляется на следующих счетах: 0410 «Патенты, лицензии и ноу-хау»; 0420 «Торговые марки, товарные знаки и промышленные образцы»; 0430 …

Счет 0410 «Патенты, лицензии и ноу-хау»

Корреспонденция по счету 0410:

Содержание хозяйственной операции

Корреспонденция счетов

дебет

кредит

.

Счет 0420 «Торговые марки, товарные знаки и промышленные образцы»

Корреспонденция по счету 0420: Содержание хозяйственной операции Корреспонденция счетов дебет кредит …

Счет 0430 «Программное обеспечение»

Корреспонденция по счету 0430: Содержание хозяйственной операции Корреспонденция счетов дебет кредит …

Счет 0440 «Права пользования землей и природными ресурсами»

Корреспонденция по счету 0440: Содержание хозяйственной операции Корреспонденция счетов дебет кредит …

Счет 0460 «Франчайз»

Корреспонденция по счету учета франчайза (исключительное право правообладателя на товарный знак и знак обслуживания, а также право пользования наименованием места происхождения товара) 0460:

Содержание хозяйственной операции

Корреспонденция счетов

дебет

. ..

..

Счет 0470 «Авторские права»

Корреспонденция по счету 0470: Содержание хозяйственной операции Корреспонденция счетов дебет кредит …

Счет 0480 «Гудвилл»

Корреспонденция по счету Гудвилла (разница между рыночной стоимостью предприятия и балансовой стоимостью идентифицируемых активов в любой момент времени) 0480: Содержание хозяйственной операции …

Счет 0490 «Прочие нематериальные активы»

Корреспонденция по счету 0490: Содержание хозяйственной операции Корреспонденция счетов дебет кредит Оприходование приобретенных нематериальных активов …

76 счёт в бухучёте: субсчета, проводки

Владлена Владлена Статьи

Счёт 76 — удобный многофункциональный бухгалтерский инструмент. Через него можно отразить множество нетиповых операций. Он выручит Вас при учёте НДС с аванса, резервных удержаниях из зарплаты сотрудников, налоговых платежах через третьих лиц и не только. Давайте рассмотрим особенности 76-го счёта и основные проводки по нему.

Прежде всего, данный счёт необходим, когда почему-либо не подходят иные счета, по которым отражаются расчёты с деловыми партнёрами. Допустим, когда невозможно задействовать счета 60 «Расчёты с поставщиками и подрядчиками» и 62 «Расчёты с покупателями и заказчиками».

Внимание! Счёт 76 «Расчёты с разными дебиторами и кредиторами» является активно-пассивным. На таком счёте может получиться как кредитовое, так и дебетовое сальдо.

Практические примеры

- ООО «Сурикат» платит работникам аванс, размер которого равен зарплате за реально отработанные дни в первой половине оплачиваемого месяца.

- Фирма «Ёжик» получила бюджетную субсидию. Субсидию решили принять к учёту, когда будут подписаны необходимые документы, безотносительно ко дню реального зачисления средств. Пока деньги не поступили на расчётный счёт фирмы или в её кассу, они отражаются по счёту 76 (см. подробнее в статье «Бухгалтерский учёт бюджетных субсидий»).

- Компания «Василёк» воспользовалась услугами частного нотариуса. Оплата этих услуг считается тарифом, а не госпошлиной. Её тоже проводят по счёту 76.

- После победы в суде истец получил решение о компенсации госпошлины. Счёт 76 понадобится и для этой проводки.

- Предприятие «Гвоздь» внесло обязательные платежи за иное лицо. Или наоборот — некто заплатил налоги или сборы за это предприятие. В обоих случаях деньги проводятся также по счёту 76 (см. подробнее в статье «Как заполнить платёжку при уплате налогов за других лиц?»).

- Фирма «Новатор» платит авансы своим поставщикам, а также сама получает от клиентов предоплату. НДС с этих переводов отражается по 76-му счёту.

Субсчета для счёта 76 в бухучёте

Минфин в Инструкции по применению плана счетов, введённой приказом от 31.10.2000 № 94н, советует открывать 4 субсчёта для 4 видов расчётов:

- Претензии от компании к своим партнёрам: подрядчикам, поставщикам, компаниям-перевозчикам и прочим. По этой же категории проходят пени, штрафы и неустойки, назначенные в судебном порядке либо признанные самими должниками.

- Страхование собственности и личное страхование, за исключением социального и ОМС.

- Депонированные суммы. На этом субсчёте отражается заработная плата, начисленная работнику, но почему-либо вовремя не полученная.

- Дивиденды и прочие доходы, к примеру, по договору простого товарищества.

Обратите внимание! Эти советы не являются обязательным требованием.

Допускается уточнять назначение субсчетов, объединять, исключать и создавать дополнительные субсчета.

Допускается уточнять назначение субсчетов, объединять, исключать и создавать дополнительные субсчета.Аналитика по 76-му счёту

Здесь также нет строгих требований. Бухгалтер вправе вести аналитику по своему усмотрению. Вот несколько популярных вариантов ведения аналитики по 76-му счёту:

- по страховым фирмам — чтобы учесть расчёты по страховкам

- по сотрудникам — при депонировании заработной платы и резервных удержаниях оттуда

- по клиентам и поставщикам — чтобы учесть НДС с авансовых платежей

- по источникам дивидендов и подобных доходов — для отражения таких доходов

Проводки по счёту 76

Резервные удержания по НДФЛ из авансовых платежей

- ДЕБЕТ 70 КРЕДИТ 76 субсчёт «Резервные удержания по НДФЛ» — отражается удержание НДФЛ из зарплаты за 1-ю половину месяца

- ДЕБЕТ 70 КРЕДИТ 68 — удержание НДФЛ из полной суммы месячной зарплаты

- ДЕБЕТ 76 субсчёт «Резервные удержания по НДФЛ» КРЕДИТ 70 — списание резервных удержания

Бухучёт субсидий из бюджета

- ДЕБЕТ 86 КРЕДИТ 76 — решено выдать субсидию

- ДЕБЕТ 76 КРЕДИТ 51 — деньги получены из бюджета

Компенсация судебной пошлины при победе истца в разбирательстве

- ДЕБЕТ 76 КРЕДИТ 91 — получено судебное решение суда о компенсации пошлины

- ДЕБЕТ 51 КРЕДИТ 76 — отражается возврат пошлины

Учёт уплаты директором налога за предприятие

- ДЕБЕТ 68 КРЕДИТ 76 субсчёт «Расчёты с руководителем» — перечисление налога из собственных средств гендиректора

- ДЕБЕТ 76 субсчёт «Расчёты с руководителем» КРЕДИТ 51 — возврат директору денег, истраченных на уплату налога за фирму

НДС с переведённой клиентом предоплаты

- ДЕБЕТ 51 КРЕДИТ 62 субсчёт «Авансы полученные» — поступление предоплаты

- ДЕБЕТ 76 субсчёт «НДС по авансам полученным» КРЕДИТ 68 — начисление НДС с этой предоплаты

- ДЕБЕТ 62 субсчёт «Расчёты по поставкам» КРЕДИТ 90 — отражение продажи предоплаченного товара

- ДЕБЕТ 62 субсчёт «Авансы полученные» КРЕДИТ 62 субсчёт «Расчёты по поставкам» — зачёт предоплаты

- ДЕБЕТ 90 КРЕДИТ 68 — начисление НДС с продажи

- ДЕБЕТ 68 КРЕДИТ 76 субсчёт «НДС по авансам полученным» — принятие к вычету НДС с предоплаты

НДС с аванса, уплаченного поставщику

- ДЕБЕТ 60 субсчёт «Авансы уплаченные» КРЕДИТ 51 — перечисление поставщику аванса

- ДЕБЕТ 68 КРЕДИТ 76 субсчёт «НДС по авансам уплаченным» — принятие к вычету НДС с этого аванса

- ДЕБЕТ 41 КРЕДИТ 60 субсчёт «Расчёты по отгрузкам» — оприходование товаров

- ДЕБЕТ 19 КРЕДИТ 60 субсчёт «Расчёты по отгрузкам» — принятие входного НДС к вычету

- ДЕБЕТ 60 субсчёт «Расчёты по отгрузкам» КРЕДИТ 60 субсчёт «Авансы уплаченные» — зачёт аванса

- ДЕБЕТ 76 субсчёт «НДС по авансам уплаченным» КРЕДИТ 68 — восстановление НДС с аванса

Читайте также Единый налоговый платёж для ИП и юрлиц с 2023 года будет обязателен

Бухгалтерский учетНалоговый учетНДС с авансаНДФЛ

Владлена Владлена

ФНС разработала контрольные соотношения для самостоятельной проверки уведомлений об исчисленных налогах и сборах.

Подробнее

Владлена Владлена

Федеральная налоговая служба напоминает: в конце апреля истекает срок подачи уведомлений об исчисленных авансовых платежах по упрощёнке за 1-й квартал 2023 года.

Подробнее

Владлена Владлена

2023 год включает особый период для отчётности по НДФЛ — с 23 числа текущего месяца по 22 число следующего. Что делать с выплатами, которые приходятся на период с 23 по 31 марта? Включаются ли они в 6-НДФЛ за 1-й квартал?

Подробнее

категорий счетов | Бухгалтерский учет для менеджеров

Результаты обучения

- Определение общих категорий счетов

Счета в бухгалтерском учете

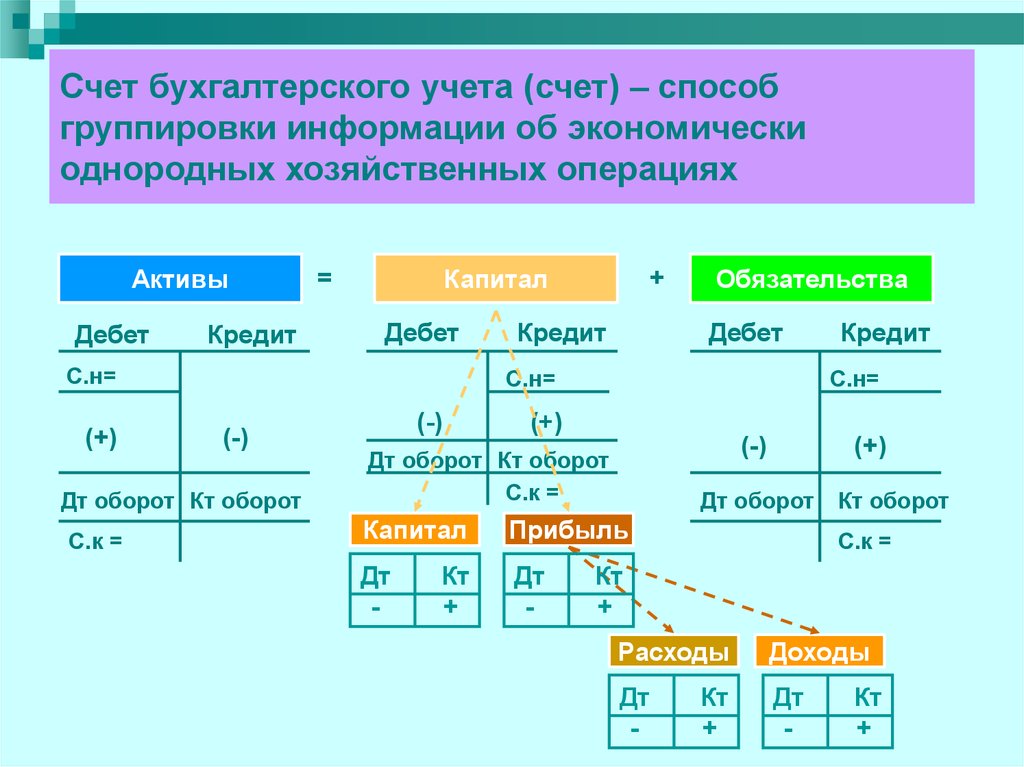

Категории, по которым классифицируются транзакции, называются счетами, и, как вы видели, существует три широких категории: активы, пассивы и собственный капитал. Однако запись транзакций по широким категориям не дает менеджерам достаточно подробностей для принятия решений и фактического использования бухгалтерской информации, поэтому они разбиваются на более подробные счета.

Однако запись транзакций по широким категориям не дает менеджерам достаточно подробностей для принятия решений и фактического использования бухгалтерской информации, поэтому они разбиваются на более подробные счета.

Например, одним из наиболее распространенных счетов является расчетный счет компании. Такие операции, как оплата счетов, уменьшают этот счет, а внесение депозитов увеличивает счет. Предположим, что конечный баланс в размере 1000 долларов США за последний месяц на расчетном счете вашей компании. Когда вы выписываете чек за аренду на сумму 110 долларов, вы вычитаете эту сумму из баланса. Когда вы совершаете продажу за наличные на сумму 500 долларов и кладете наличные в банк, вы увеличиваете баланс в записях вашей компании.

- Активы

- Расчетный счет

- Начальный баланс 1000 долларов США

- Чек 101 (110 долларов США)

- Депозит $500

- Конечный баланс $1 390

- Расчетный счет

Обратите внимание, что в бухгалтерском учете мы обычно показываем отрицательные числа в скобках, а не со знаком минус. Скобки легче увидеть.

Скобки легче увидеть.

Список транзакций по конкретному счету называется бухгалтерской книгой. Книга ведется в хронологическом порядке и включает текущий баланс. Все счета вместе взятые называются главной бухгалтерской книгой. До появления компьютера главная книга представляла собой настоящую книгу со страницей (точнее, страницами) для каждой учетной записи.

Бухгалтерская книга представляет собой хронологический список всех финансовых операций предприятия в порядке дат.

В дополнение к текущему счету компания будет иметь такие активы, как дебиторская задолженность (суммы, которые клиенты должны компании), расходы предоплаты (например, страховка, оплаченная заранее) и товарно-материальные запасы (товары, предназначенные для продажи в ходе обычной деятельности). бизнес.) Эти счета принадлежат к подклассу активов, называемых текущими активами. Текущие активы – это те активы, которые превратятся в денежные средства в течение следующих двенадцати месяцев. Долгосрочные активы — это те активы, для конвертации которых в денежные средства потребуется более 12 месяцев, и обычно они включают в себя такие вещи, как земля, оборудование, здания, мебель и приспособления.

Помимо оборотных активов и долгосрочных активов компания отслеживает текущие и долгосрочные обязательства. Текущие обязательства включают кредиторскую задолженность (суммы, причитающиеся поставщикам, предоставившим условия кредита) и другую кредиторскую задолженность, такую как подоходный налог, налоги на заработную плату и налог с продаж, а также начисления, такие как задолженность по заработной плате. Эти текущие обязательства представляют собой те долги, которые должны быть выплачены в течение одного года или в течение обычного операционного цикла бизнеса. С другой стороны, долгосрочные обязательства включают долгосрочные долги и другие долги, срок погашения которых превышает 12 месяцев.

Контрольные счета и вспомогательные книги

Активы, такие как дебиторская задолженность и товарно-материальные запасы, также называются контрольными счетами, поскольку они показывают баланс с транзакциями, который подтверждается вспомогательной книгой. Сальдо счета во вспомогательной книге такое же, как сальдо счета в контрольном счете, но вспомогательная книга сортируется по клиентам в случае дебиторской задолженности и по статьям в случае запасов. Например, предположим, что баланс счета дебиторской задолженности в главной книге составляет 25 000 долларов. Вспомогательная бухгалтерская книга также будет иметь баланс в размере 25 000 долларов США. На рисунке ниже показана разница между главной и вспомогательной книгой.

Например, предположим, что баланс счета дебиторской задолженности в главной книге составляет 25 000 долларов. Вспомогательная бухгалтерская книга также будет иметь баланс в размере 25 000 долларов США. На рисунке ниже показана разница между главной и вспомогательной книгой.

Любая транзакция, проведенная по контрольному счету главной книги, будет также проведена по правильному счету вспомогательной книги. Таким образом, контрольный счет и вспомогательная книга всегда совпадают. Поскольку счет главной бухгалтерской книги представляет собой хронологический список каждой транзакции, было бы очень сложно определить, сколько конкретный клиент должен в любой момент. Это работа вспомогательной бухгалтерской книги.

Вместо того, чтобы полагаться на хронологический список транзакций в главной книге, такие счета, как «Офисная мебель и оборудование», являются контрольными счетами, поддерживаемыми соответствующей вспомогательной книгой. Предположим, что на счете главной бухгалтерской книги баланс составляет 5000 долларов:

- Оборудование

- Остаток вперед 2000$

- Покупка компьютера $1600

- Покупка стола 1400$

- Конечный остаток $5000

- Остаток вперед 2000$

Вспомогательная книга также будет показывать 5000 долларов, но будет перечисляться по статьям, а не в хронологическом порядке по операциям:

- Вспомогательная книга по оборудованию

- Компьютер: 1600 долларов США

- Стол: 1400 долларов США

- Принтер: 1200 долларов США (приобретен в предыдущем периоде)

- Кулер для воды: 800 долларов США (приобретен в предыдущем периоде)

Что такое счета собственного капитала?

Счета собственного капитала включают капитальные взносы владельца (владельцев) и снятие средств. Короче говоря, собственный капитал — это стоимость инвестиций владельца в бизнес. Он состоит из всех вкладов владельца в бизнес (в виде наличных), а также накопленной прибыли, которая не была распределена владельцу. В счетах собственного капитала взносы капитала увеличивают собственный капитал, а изъятия уменьшают собственный капитал

Короче говоря, собственный капитал — это стоимость инвестиций владельца в бизнес. Он состоит из всех вкладов владельца в бизнес (в виде наличных), а также накопленной прибыли, которая не была распределена владельцу. В счетах собственного капитала взносы капитала увеличивают собственный капитал, а изъятия уменьшают собственный капитал

Как насчет доходов и расходов бизнеса?

Расходы – это затраты на ведение бизнеса. На самом деле слово «расход» происходит от слова «расход», что означает «израсходовано». Таким образом, когда ресурсы используются для получения дохода, они признаются расходами. Общие деловые расходы включают аренду, заработную плату, рекламу, административные расходы и страхование. С другой стороны, выручка — это доход, полученный компанией. Доход может быть получен путем предоставления товаров или услуг, а также доходов от инвестиций. Короче говоря, доход — это создание богатства для владельцев и, следовательно, увеличение собственного капитала, в то время как расходы — это потребление ресурсов и, следовательно, уменьшение собственного капитала.

Ключевые выводы

Эти категории приведены ниже:

- Активы. Объекты, имеющие финансовую ценность, которые предприятие контролирует («принадлежит») с целью получения дохода владельцами.

- Обязательства. Деньги, которые бизнес должен не владельцам.

- Собственный капитал. Теоретическая стоимость бизнеса, которая будет распределена между владельцами после продажи активов и выплаты обязательств.

- Доход. Платежи, сделанные бизнесу клиентами за товары и/или услуги, предоставленные бизнесом.

- Расходы. Затраты, понесенные предприятием при предоставлении товаров и/или услуг, приобретенных покупателями.

План счетов

Следующий план счетов представляет собой сводку различных общих счетов, организованных по классификации:

- Активы

- Текущие активы

- Проверка

- Сбережения

- Дебиторская задолженность

- Инвентарь

- Предоплаченные расходы

- Долгосрочные активы

- Оборудование

- Земля

- Здания

Мебель - Транспортные средства

- Прочие долгосрочные активы (нематериальные)

- Интеллектуальная собственность

- Деловая репутация

- Долгосрочные инвестиции

- Текущие активы

- Обязательства

- Текущие обязательства

- Кредиторская задолженность

- Налог с продаж к уплате

- Подоходный налог к уплате

- Задолженность по заработной плате

- Незаработанный доход

- Долгосрочные обязательства

- Долгосрочная задолженность

- Текущие обязательства

- Собственный капитал

- Собственный капитал

- Снятие средств

- Доход

- Доход от продаж

- Доход от услуг

- Расходы

- Заработная плата

- Аренда

- Страхование

- Налоги

Обратите внимание, что у каждого предприятия будет свой план счетов в зависимости от его деятельности.

Практические вопросы

Внесите свой вклад!

У вас есть идеи по улучшению этого контента? Мы будем признательны за ваш вклад.

Улучшить эту страницуПодробнее

Аккаунт ChartField | Финансы и казначейство

Поле Account ChartField отражает естественную классификацию транзакции. Другими словами, на что тратятся деньги (расходы) или какой доход получается (доходы).

Формат: Счет представляет собой четырехзначное числовое значение (####). Первое число обычно представляет тип учетной записи.

Статус : Учетная запись всегда является обязательным полем для транзакций.

Безопасность: Учетная запись не может использоваться для обеспечения безопасности пользователя.

Пять типов счетов

Существует пять различных типов счетов. Большинство пользователей кампуса будут иметь доступ только к Расходы и Доходы Счета, поскольку они используются для повседневных операций и влияют на расходуемый баланс. Некоторые также будут использовать счета «Актив » и « Обязательство », например, если вы управляете складом, занимаетесь инвентаризацией или собираете авансовые платежи. Пятый тип счета — чистых активов, , которые используются при закрытии года и не предназначены для повседневных операций.

Большинство пользователей кампуса будут иметь доступ только к Расходы и Доходы Счета, поскольку они используются для повседневных операций и влияют на расходуемый баланс. Некоторые также будут использовать счета «Актив » и « Обязательство », например, если вы управляете складом, занимаетесь инвентаризацией или собираете авансовые платежи. Пятый тип счета — чистых активов, , которые используются при закрытии года и не предназначены для повседневных операций.

Важные примечания

Пользователей: Большинство пользователей кампуса будут использовать только подмножество счетов доходов и расходов.

Налоговые последствия: Некоторые счета связаны с налоговыми последствиями для поставщиков.

По умолчанию: Многие исходные системы автоматически или по умолчанию применяют учетную запись к вашей транзакции в зависимости от типа приобретаемого товара или услуги, типа поездки или типа оплаты труда сотрудников (рынок, согласие, ведомственные сборы, учет труда и т.

д. ).Ставка F&A: Средства и административные расчеты спонсируемого исследовательского проекта основаны на Учетной записи.

Основные журналы и ограничения на покупку : Они позволяют использовать только подмножество учетных записей для транзакций.

Оприходованные коллекции и оборудование: В них используется подмножество счетов расходов.

д. ).

д. ).Дерево счетов и справочные руководства

Счета организованы в «Дерево счетов», которое группирует счета по типу, а затем по группам счетов для финансовой отчетности. Счета в первую очередь подразделяются на один из двух финансовых отчетов: баланс или отчет о прибылях и убытках. Это первый уровень нашего дерева. Краткое справочное руководство ниже иллюстрирует типы учетных записей и некоторые группы высокого уровня, находящиеся под каждым из них.

Краткий справочник по счетам

Бухгалтерский баланс

Счет | Тип | Примеры | |

1### | Актив | Денежные средства, имущество, товарно-материальные запасы, дебиторская задолженность, отсроченные и предоплатные платежи (платежи оплачены, но товары/услуги еще не оказаны) | |

2### | Ответственность | Кредиторская задолженность, задолженность, начисленные расходы (товары/услуги предоставлены, но сборы еще не оплачены), депозиты и авансовые поступления | |

3### | Чистые активы | Накопленный чистый доход/расход, используемый только при закрытии финансового года. | |

Отчет о прибылях и убытках

Счет | Тип | Описание группы | Примеры |

4000-4799 | Доход | Операционный доход | Плата за обучение, доход в виде процентов / подарков / пожертвований, продажа билетов, вспомогательные расходы (доход от жилья и питания) |

48## | Доход | Переводы и уступки | Ввод/вывод средств, ввод/вывод средств |

5000-5499 | Расход | Расходы на персонал | Все оклады, заработная плата и пособия работникам (включая заработную плату студентам) |

5500-5999 | Расход | Расходы, не связанные с персоналом | Финансовая помощь студентам и призы, стипендии и другая (неоплачиваемая) поддержка студентов |

6#### | Расход | Расходы, не связанные с персоналом | Товары для офиса и лабораторий, профессиональные услуги (например, консалтинг), компьютерное оборудование и программное обеспечение, путешествия и развлечения, членство |

7000-7097; 7100-7148; 715# | Расход | Плата за внутренние услуги (ISC) | Внутренние расходы: сборы за товары/услуги, предоставляемые другим университетским отделением, например, служба питания, поддержка аппаратного обеспечения OIT, услуги печати. |

7098-7099; 7149 | Доход | Внутреннее восстановление службы (ISC) | Внутренние доходы: доход, полученный за товары/услуги, предоставленные другому подразделению университета. |

Просмотр дополнительной информации об учетной записи

Справочный отчет об учетной записи доступен в папке Хранилище финансовой информации, План счетов. Этот всеобъемлющий отчет Account ChartField представляет собой универсальное хранилище всей информации об учетной записи, в том числе о том, разрешена ли учетная запись в Prime Journals или транзакциях покупки, какой базе F&A подлежит каждый расход и могут ли расходы быть потенциально недопустимыми в спонсируемом исследовательском проекте. . Руководство по этому отчету можно найти здесь.

Внутренние счета оплаты услуг и возмещения (ISC)

Наши внутренние счета оплаты услуг и возмещения, обычно называемые счетами ISC, регистрируют платежи за предоставление товаров или услуг между двумя факультетами Университета. У нас есть много отделов, которые предоставляют товары или услуги другим отделам, например, поддержка оборудования OIT, услуги общественного питания, строительные услуги и различные центры академической перезарядки. Когда их транзакции регистрируются, как правило, через нашу систему ведомственных сборов (DC), они используют счета ISC.

У нас есть много отделов, которые предоставляют товары или услуги другим отделам, например, поддержка оборудования OIT, услуги общественного питания, строительные услуги и различные центры академической перезарядки. Когда их транзакции регистрируются, как правило, через нашу систему ведомственных сборов (DC), они используют счета ISC.

Если вы используете счета ISC (счета, начинающиеся с 7###) в транзакции, все суммы в записи журнала на счетах ISC должны составлять ноль . Другими словами, общие дебеты (расходы) на счетах ISC (7###) должны равняться общим кредитам (доходам) на счетах ISC (7###). Поскольку внутренние расходы или возмещения не являются реальными сборами, уплаченными внешним поставщикам, или реальными поступлениями от внешних клиентов, операции по всем счетам ISC должны быть равны нулю для целей финансовой отчетности. Вы никогда не должны заполнять Prime Journal, если счет ISC (7###) дебетуется или кредитуется, а счет Non ISC (4###, 5### или 6###) дебетуется или кредитуется.