Счет 41 «Товары» в бухгалтерском учете

Оборотно-сальдовая ведомость по счету 41: характеристика

Одним из самых востребованных бухгалтерами регистров является оборотно-сальдовая ведомость по счету 41, которая показывает начальные и конечные остатки товаров в денежном и натуральном эквиваленте, их движение в разрезе субсчетов, мест хранения и видов товаров. Форма регистра проста и понятна внутренним пользователям, которые используют ее для анализа и принятия оперативных решений.

Оборотку можно сформировать за любой отрезок времени: месяц, квартал, год. Аналитика по счету 41 бухгалтерского учета ведется по номенклатуре, партиям, видам товаров. Сальдо на конец периода по счету 41 — товары — вычисляется по формуле:

Начальный остаток Дт 41 — Кт 41.

Образец оборотки по счету 41:

Заполнение карточки счета 41

Карточка счета 41 используется бухгалтерами для проверки правильности данных, поскольку в этом регистре можно отследить, откуда появилась та или иная сумма, проверить обороты и сальдо.

В заголовке карточки отражен выбранный период, счет и подразделение. В табличной части указываются реквизиты каждой проводки: дата, документ, сумма по дебету или кредиту, текущее сальдо. Выводятся итоговые показатели по счету на начало и конец периода и обороты.

Образец карточки:

Субсчета к счету 41

Планом счетов бухгалтерского учета от 31.10.2000 № 94 предусмотрены субсчета к счету 41:

Фирмы в зависимости от своих потребностей вправе конкретизировать, объединять установленные планом счетов субсчета или дополнить имеющийся список. Выбранный метод учета нужно описать в учетной политике.

Активный или пассивный счет 41?

Начинающий бухгалтер может задаться вопросом: счет 41 активный или пассивный?

Счета распределяются на 3 группы по отношению к балансу: активные, пассивные и активно-пассивные. Для отнесения счета к определенной группе достаточно рассмотреть форму бухгалтерского баланса (форма 1 от 22.07.2003 № 67н). Оборотные активы, в т. ч. товары для перепродажи и товары отгруженные, относятся к разд. 2 актива баланса. По счетам этой группы увеличение имущества фиксируется по дебету, уменьшение — по кредиту, сальдо может быть только дебетовым. Если возникает отрицательное сальдо, то в учете допущена ошибка, которую необходимо исправить.

Для отнесения счета к определенной группе достаточно рассмотреть форму бухгалтерского баланса (форма 1 от 22.07.2003 № 67н). Оборотные активы, в т. ч. товары для перепродажи и товары отгруженные, относятся к разд. 2 актива баланса. По счетам этой группы увеличение имущества фиксируется по дебету, уменьшение — по кредиту, сальдо может быть только дебетовым. Если возникает отрицательное сальдо, то в учете допущена ошибка, которую необходимо исправить.

Счет 41 активный, материальный | |

Дебет | Кредит |

Начальное сальдо Поступление Конечное сальдо | Списание, выбытие, реализация, недостача |

***

Материальные ценности, приобретенные для продажи, именуются товарами и отражаются на счете 41 в денежном и количественном выражении. Наличие и движение товаров показывается в оборотно-сальдовой ведомости по счету в разрезе субсчетов.

Главная характеристика счета 41 заключается в его отнесении к группе активных счетов. Поэтому в учете исключены кредитовые остатки или отрицательное сальдо по дебету счета.

Источник: Народный СоветникЪ: юридический и налоговый портал

Счет 41 проводки

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Учет тмц в 1С 8 восстановление

- Опубликовано 13.

08.2019 23:31

08.2019 23:31 - Автор: Administrator

- Просмотров: 4857

08.2019 23:31

08.2019 23:31Продолжаем серию статей на тему восстановления бухгалтерского учета. Ранее мы уже рассмотрели, как восстановить учет по расчетному счету и взаиморасчеты с покупателями. Сегодня поговорим о восстановлении учета товарно-материальных ценностей. В статье рассмотрим две ситуации, когда потребуется восстановление учета:

— учет не велся вообще или данные утеряны

— учет ТМЦ велся, но данные на текущий момент не достоверны, есть ошибки.

Для начала определимся, что относится к ТМЦ.

Ошибочно предполагать, что к ТМЦ относятся только материалы. Товарно-материальные ценности – это целый блок средств, именуемых оборотными активами, без которых, как правило, не обходится ни один процесс производства продукции, выполнения работ, оказания услуг.

Для учета товарно-материальных ценностей используются следующие счета:

10 «Материалы»

41 «Товары»

43 «Готовая продукция»

Бухгалтеру в процессе восстановления учета нужно воссоздать остатки по счетам учета. Наибольшее количество вопросов, обычно, возникает по счету 10. Это связано с тем, что данный счет имеет субсчета, и необходимо определить, какие ТМЦ на каком субсчете следует учитывать. Программой предусмотрены следующие субсчета к счету 10:

Наибольшее количество вопросов, обычно, возникает по счету 10. Это связано с тем, что данный счет имеет субсчета, и необходимо определить, какие ТМЦ на каком субсчете следует учитывать. Программой предусмотрены следующие субсчета к счету 10:

При определении субсчетов также нужно учитывать специфику работы вашей компании. К примеру, в автосервисе запчасти, используемые для ремонта, учитываются на счете 10. Но субсчет, на котором они будут учитываться, будет зависеть от цели использования.

Так, если запчасти будут использоваться для своих работ, то учитывать их следует на счете 10.01.

Если после ремонтных работ и замены каких-то частей автомобиля образуются детали, требующие утилизации (или возможна их реализация), то учитывайте их на счете 10.06.

А вот если запчасти будут продаваться, то учет будет уже не на счете 10, а на счете 41.

В каком же случае используется субсчет 10.05 («Запасные части»)? Например, когда речь идет об учете запчастей для собственного транспорта или другого оборудования.

Итак, как же разобраться, что на каком субсчете учитывать? Здесь поможет Инструкция к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина РФ от 31.10.2000 № 94н). В ней подробно описано, какие материалы на каком субсчете следует учитывать.

Теперь перейдем непосредственно к восстановлению учета. Будем исходить из ситуации, когда компания сравнительно новая, и учет не велся в течение одного года. В этом случае начать необходимо с восстановления первички, ведь любая хозяйственная операция должна отражаться в учете на основании первичного учетного документа (ст.9 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Сформируйте оборотно-сальдовую ведомость по счету 60 в разрезе контрагентов (исходим из того, что взаиморасчеты с поставщиками уже восстановлены – делается это по аналогии с восстановлением учета по счету 62). На ее основании можно выявить, у каких контрагентов закупались материальные ценности. Направьте им запрос на предоставление дубликатов документов.

ТМЦ также могут поступать в организацию от подотчетников. Здесь, как правило, ситуация усугубляется тем, что первичными учетными документами служат кассовые и товарные чеки. Первые подвержены выцветанию, да и сделать дубликат чека ККТ не представляется возможным. В этом случае нужно исходить из конкретной ситуации. Если учет не велся совсем, то, восстановить документы, скорее всего, не удастся. Если же сохранились сами авансовые отчеты, то можно попробовать восстановить данные по товарным чекам и суммам, указанным на оборотной стороне авансового отчета.

Когда операции поступления ТМЦ будут восстановлены, необходимо провести инвентаризацию. Она поможет определить фактические остатки материальных ценностей на складах и в подразделениях. Также с инвентаризации нужно начать восстановление учета в случае, когда учет ТМЦ велся, но данные на текущий момент не достоверны, есть ошибки.

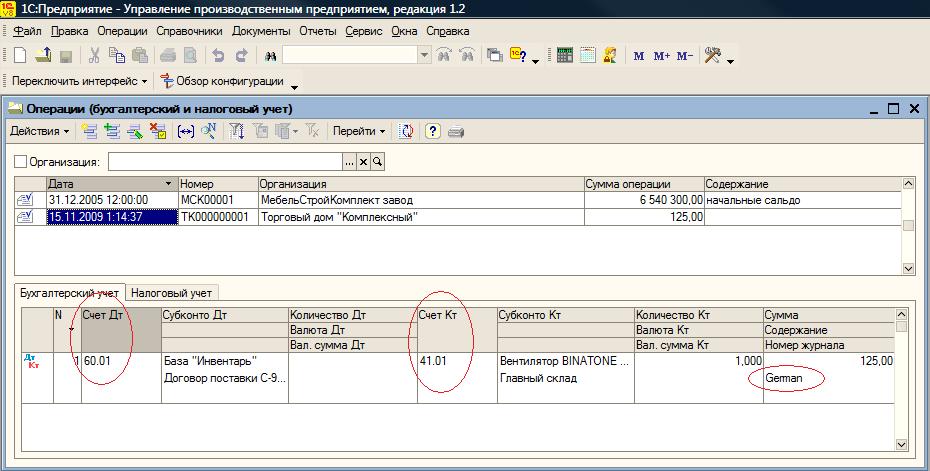

В 1С для инвентаризации предусмотрен специальный подраздел.

Переходим по ссылке в журнал, для создания нового документа инвентаризации нажимаем кнопку «Создать»:

Откроется документ «Инвентаризация товаров». Выберите организацию, нужный склад и материально-ответственное лицо:

В документе «Инвентаризация товаров» автоматически формируются остатки на указанную дату. Для заполнения учетного количества товара на складе нажмите над табличной частью «Заполнить» — «Заполнить по остаткам на складе»:

Табличная часть заполнится списком всех имеющихся в наличии ТМЦ (по учетным данным).

Имейте в виду, что программа заполняет автоматически обе колонки: «Количество учет» и «Количество факт». Вам же необходимо количество факт заполнить по реальным остаткам на складе. Для этого удобнее распечатать документ «Инвентаризация товаров на складе» и выдать его членам инвентаризационной комиссии.

Комиссия пересчитывает остатки ТМЦ на складах и в подразделениях (производственных участках) и вносит фактическое наличие в эту ведомость. После того, как все материальные ценности пересчитаны, комиссия подписывает документ и сдает его в бухгалтерию.

После того, как все материальные ценности пересчитаны, комиссия подписывает документ и сдает его в бухгалтерию.

Бухгалтер, получив ведомость, вносит фактические остатки в программу и выводит «Инвентаризационную опись» на печать. Распечатанный документ подписывается членами инвентаризационной комиссии.

Затем бухгалтер формирует сличительную ведомость:

Именно сличительная ведомость покажет недостачу или излишки, выявленные в ходе инвентаризации. В документе отражают только материальные ценности, по которым есть отклонения от учетных данных.

Дальнейшие действия бухгалтера будут зависеть от результатов, полученных по результатам инвентаризации. Так, если в процессе инвентаризации выявлены излишки, оформляется документ «Оприходование товаров». Если же выявлена недостача, то ее оформляют документом «Списание товаров». Оба документа можно создать на основании «Инвентаризации товаров»:

Документы заполняются автоматически по данным документа-основания.

В документе «Оприходование товаров» останется заполнить статью доходов («Излишки по итогам инвентаризации»), после чего можно проводить документ:

Будут сформированы проводки: Дт 43 (10, 41) Кт 91.01

Аналогичный алгоритм действий по списанию товара при недостаче:

Документ сформирует проводки: Дт 94 Кт 41.01 (10, 43)

Итак, инвентаризация проведена, фактическое наличие материальных ценностей установлено, излишки оприходованы, недостачи списаны. Но учтите, что данные документы оформляют, если речь о восстановлении учета в течение года.

Если же утеряны данные за несколько лет, то инвентаризация товаров послужит основанием для восстановления сальдо по счетам 10, 41, 43. Для этого воспользуйтесь «Помощником ввода остатков»:

Данные из инвентаризационной описи сформируют сальдо по счетам учета материальных ценностей: 10, 41, 43.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Бератор — Корреспонденция счетов — Счет 41 «Товары» — Типовые проводки

Последний раз обновлено:

По дебету счета

| Дебет | Кредит | Содержание хозяйственной операции |

| 41 | 15 | Оприходованы товары по учетным ценам |

| 41 | 42 | Отражена торговая наценка по товару, оприходованному в организации розничной торговли |

| 41 | 60 | Оприходованы товары, поступившие от поставщиков |

| 41 | 60 | В стоимости товаров учтены расходы, связанные с их приобретением |

| 41 | 68 | Суммы невозмещаемых налогов и сборов, начисленных в связи с покупкой товаров, включены в их первоначальную стоимость |

| 41 | 71 | Оприходованы товары, приобретенные подотчетными лицами |

| 41 | 76-2 | Поставщик удовлетворил претензию по недостаче товаров, допоставив их |

| 41 | 79-1 | Филиал, выделенный на отдельный баланс, получил товары от головного отделения организации (в учете филиала) |

| 41 | 91-1 | Выявленный при инвентаризации излишек товаров и тары учтен в составе прочих доходов |

По кредиту счета

| Дебет | Кредит | Содержание хозяйственной операции |

| 20 | 41 | Товары (покупные и комплектующие изделия) переданы для нужд основного производства |

| 44 | 41 | Стоимость товаров, израсходованных торговой организацией на собственные нужды, включена в состав расходов на продажу |

| 45 | 41 | Товары отгружены покупателю (если выручка от продажи определенное время не может быть признана, например, если договором установлен особый порядок перехода права собственности от продавца к покупателю, а также при экспорте и по договору комиссии) |

| 76-2 | 41 | Предъявлена претензия поставщикам товаров при несоответствии цен и тарифов, указанных в счетах на оплату, заключенным договорам (если несоответствие было выявлено после оприходования ценностей) |

| 90-2 | 41 | Списана себестоимость проданных товаров |

| 91-2 | 41 | Списана на прочие расходы стоимость утраченных или испорченных товаров в связи с чрезвычайными обстоятельствами |

| 94 | 41 | Отражена недостача товаров |

| 97 | 41 | Товары и покупные изделия использованы при выполнении работ, затраты на которые учитываются как расходы будущих периодов |

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Следующая страница >

Урок 8.

Учет расчетов

Учет расчетовБухгалтерские счета, учитывающие различные расчеты: с контрагентами, персоналом, налоговой, банками.

Содержание:

Расчеты с поставщиками (счет 60)

Разберемся, кто такие поставщики, для чего нужен счет 60 и какие проводки отражают расчеты с поставщиками и подрядчиками.

Поставщики – это организации, осуществляющие поставку товарно-материальных ценностей и прочих активов, а также оказывающие различного рода услуги и выполняющие определенные работы. Для учета расчетов с поставщиками используется 60 счет бухгалтерского учета.

Счет 60 – активно-пассивный, то есть на нем одновременно ведется учет активов и пассивов предприятия. Что такое активы и пассивы и что к ним относится. Далее рассмотрим, как проводки по счету 60 отражают расчеты с поставщиками и подрядчиками.

Учет расчетов с поставщиками

По кредиту счета 60 отражается стоимость отгруженных ТМЦ, оказанных работ, выполненных услуг. В дебет счета 60 заносится оплата за товар, работы, услуги.

Дебет сч.60 корреспондирует с кредитом счетов учета денежных средств (сч. 50, 51, 52,55), кредит сч.60 корреспондирует с дебетом счетов учета товаров, материалов, основных средств, нематериальных активов и прочих счетов учета активов (сч. 41, 10, 08, 43, 44, 20, 23 и т.д.).

Вместе с товарно-материальными ценностями поставщик предъявляет и соответствующие первичные документы: накладные, акты, счета-фактуры. На основании этих документов бухгалтер делает проводку о поступлении: Д10 (41, 08,..) К60. Сумма, на которую делается эта проводка, должна соответствовать указанной итоговой сумме в документах поставщика за вычетом НДС.

Если организация является плательщиком НДС, то сумма налога выделяется на отдельный сч. 19 проводкой Д19 К60. Далее НДС будет направлен к вычету проводкой Д68.НДС К19. При этом нужно помнить, что проводку по направлению НДС к вычету можно делать только на основании счета-фактуры, предъявленной поставщиком. Если данного документа нет, то необходимо либо его получить, либо приходовать ценности по общей стоимости.

То есть, получая что-либо от поставщика, необходимо сумму поступления разбить на две составляющие: сумму без НДС и НДС. Сумма без НДС отправляется в дебет счетов учета активов, НДС выделяется для возмещения из бюджета (направления к вычету).

Если организация не является плательщиком НДС, то сумма на составляющие не делится, полученные ценности приходуются по общей стоимости, указанной в документах.

Возможны две ситуации проведения взаиморасчетов с поставщиками:

- Оплата товара, материалов и т.д. по факту их получения

- Перечисление предоплаты (аванса), на основании которой уже поставщик выполняет отгрузку

В первом случае сч.60 будет вести себя как пассивный: в момент получения товара по кредиту счета будет отражаться кредиторская задолженность организации перед поставщиком (пассив предприятия), по дебету – погашение задолженности (уменьшение пассива).

Во втором случае сч.60 будет вести себя как активный: при перечислении аванса по дебету сч. 60 формируется дебиторская задолженность поставщика перед организацией (актив), по кредиту зачет этого аванса (уменьшение актива).

60 формируется дебиторская задолженность поставщика перед организацией (актив), по кредиту зачет этого аванса (уменьшение актива).

Рассмотрим, какие проводки отражают учет расчетов с поставщиками в обоих этих случаях.

Оплата по факту получения ТМЦ

В этом случае сначала получаем от поставщика активы, работы, услуги, приходуем их в дебет соответствующего счета. После этого оплачиваем поставку, погашая задолженность. Проводки выглядят следующим образом.

Проводки по счету 60:

| Дебет | Кредит | Наименование операции |

| 08, 10, 15, 20, 23, 25, 26, 41, 43, 44 | 60 | Отражена задолженность организации по приобретенным активам, выполненным работам, оказанным услугам |

| 19 | 60 | Выделен НДС из суммы |

| 68.НДС | 19 | НДС направлен к вычету |

| 60 | 50, 51, 52, 55 | Произведена оплата за поставленные активы, выполненные работы, оказанные услуги |

Учет расчетов по авансам выданным

Организация сначала перечисляет определенную сумму денег – аванс, после этого поставщик в счет этого аванса осуществляет поставку.

Учет в данном случае немного усложнится. Потребуется открыть на сч.60 дополнительный субсчет 2 «Авансы выданные», при этом субсчет 1 будет отражать расчеты с поставщиком в общем случае.

При перечислении аванса его сумма зачисляется в дебет сч.60/2 проводкой Д60/2 К50 (51, 52). После чего поставщик осуществляют поставку, оказывает услуги или выполняет работы. Полученные ценности приходуются в дебет соответствующих счетов проводкой Д10 (41, 08…) К60/1.

Последней проводкой нужно зачесть выданный аванс – Д60/1 К60/2.

Субсчет 2 «Авансы выданные» закрылся, поставщик и покупатель друг другу ничего не должны.

Проводки по учету авансов выданных:

| Дебет | Кредит | Наименование операции |

| 60/2 | 50, 51, 52 | Поставщику выдан аванс |

| 08, 10, 15, 20, 23, 25, 26, 41, 43, 44 | 60/1 | Получены товарно-материальные ценности, учтены оказанные услуги и выполненные работы |

| 60/1 | 60/2 | Зачет ранее выданного аванса |

Читайте также: заполнение авансового отчета, бланк и образец 2020 года

Учет векселей выданных

Еще один возможный способ оплатить услуги поставщика – это выдать ему вексель, по которому организация обязуется оплатить задолженность в обозначенный в векселе срок.

Выданные векселя также учитываются на отдельном третьем субсчете сч.60 – «Векселя выданные».

Выданные векселя отражаются в бухучете с помощью проводки Д60/1 К60/3. Погашение задолженности по выданному векселю отражается проводкой Д60/3 К51.

Проводки по учету векселей выданных:

| Дебет | Кредит | Наименование операции |

| 08, 10, 15, 20, 23, 25, 26, 41, 43, 44 | 60/1 | Получены товарно-материальные ценности, учтены оказанные услуги и выполненные работы |

| 60/1 | 60/3 | В счет погашения задолженности за товар выдан вексель |

| 60/3 | 51 | В установленный срок вексель погашен |

Далее будем разбираться с покупателями и счетом 62.

Расчеты с покупателями (счет 62)

Как ведется учет покупателей, в чем особенности расчетов с ними, какие проводки по счету 62 отражают взаиморасчеты с покупателями в общем случае, при получении от них авансов или векселей.

Покупатели – это физические или юридические лица, которым организация продает товары, продукцию и прочие материальные ценности и активы. Учет расчетов с покупателями ведется на 62 счете бухгалтерского учета. На сч.62 может вестись аналитический учет по каждому отдельному покупателю. На этом же счете могут отражаться оказанные услуги и выполненные работы.

Счет 62 – активно-пассивный, то есть на нем ведется учет активов и пассивов.

На счете 62 могут быть открыты несколько субсчетов:

- Субсчет 1 – для учета расчетов в общем случае

- Субсчет 2 – для учета полученных авансов

- Субсчет 3 – для учета полученных векселей

Учет расчетов с покупателями

Дебет сч. 62 отражает стоимость отгруженных товарно-материальных ценностей, то есть здесь формируется дебиторская задолженность покупателя перед организацией (выручка от продажи).

Дебет сч.62 корреспондирует с кредитом счетов учета продаж или прочих доходов, расходов. Сч.90 «Продажи» используется при реализации покупателю товаров, продукции, когда это является обычным видом деятельности организации. Сч.91 «Прочие доходы и расходы» используется при разовых продажах активов: основных средств, материалов, нематериальных активов, когда это не является обычным видом деятельности предприятия — проводки Д62 К90/1 или Д62 К91/1.

Сч.91 «Прочие доходы и расходы» используется при разовых продажах активов: основных средств, материалов, нематериальных активов, когда это не является обычным видом деятельности предприятия — проводки Д62 К90/1 или Д62 К91/1.

Кредит сч. 62 отражает получение оплаты от покупателя, то есть погашение имеющейся задолженности. Кредит сч.62 корреспондирует с дебетом счетов учета денежных средств (сч.50, 51, 52, 55) – проводки Д50 (51, 52, 55) К62.

Стоимость реализованных товарно-материальных ценностей отражается по дебету сч.62 с учетом НДС.

Если организация является плательщиком данного налога, то необходимо его начислить в соответствии с применяемой ставкой и платить его в бюджет. Начисление налога на добавленную стоимость отражается с помощью проводки Д90/3 (91/2) К68/НДС (в зависимости от того, что продается). Уплата налога отражается с помощью проводки Д68/НДС К51.

Данные проводки отражаются при обычной продаже, когда организация отгружает ТМЦ, а покупатель после этого их оплачивает.

В этом случае сч.62 ведет себя, как активный: по дебету отражается дебиторская задолженность (актив), по кредиту погашение задолженности (уменьшение актива).

Бухгалтерские проводки по счету 62 в общем случае:

| Дебет | Кредит | Наименование операции |

| 62 | 90/1 | Отражена выручка от продажи готовой продукции, товаров |

| 90/3 | 68/НДС | Начислен налог к уплате с реализованных товаров |

| 62 | 91/1 | Отражена стоимсоть реализованных основных средств, нематериальных активов, материалов |

| 91/2 | 68/НДС | Начислен налог с реализованных активов |

| 51 (50) | 62 | Получена оплата от покупателя |

Учет авансов полученных

Возможен и другой вариант расчетов с покупателями, когда организация сначала получает предоплату от покупателя (аванс), после чего производит отгрузку. Учет расчетов будет вестись несколько по-другому.

Учет расчетов будет вестись несколько по-другому.

Прежде всего, открывается дополнительный субсчет 2 «Авансы полученные. При этом на первом субсчете ведется учет расчетов в общем случае.

Получение предоплаты отражается с помощью проводки Д51 К62/2, при этом формируется кредиторская задолженность продавца перед покупателем.

Если организация является плательщиком НДС, то с полученного аванса она должна выделить налог для уплаты его в бюджет. Для этого можно воспользоваться дополнительным счетом 76, на котором открывается субсчет «НДС с авансов полученных». Проводка по начислению налога к уплате с полученного аванса имеет вид: Д76/НДС с авансов К68/НДС, выполняется проводка в день получения аванса.

Далее организация продавец производит отгрузку товаров, продукции, активов, погашая эту задолженность – проводка Д62/1 К90/1 (91/1).

С реализованных товаров также нужно начислить НДС к уплате проводкой Д90/3 К68.НДС, проводка выполняется в день отгрузки.

После того, как отгрузка произведена, необходимо зачесть полученный аванс в качестве оплаты за отгруженные ценности с помощью проводки Д62/2 К62/1.

Что касается НДС, то видим, что налог начислен к уплате дважды: с аванса и с реализации. Конечно, в двойном размере уплачивать организация его не будет, поэтому необходимо вычесть НДС с аванса, для этого выполняется проводка Д68/НДС К76/НДС с авансов.

В случае получения предоплаты от покупателя сч.62 будет вести себя как пассивный: по кредиту формируется кредиторская задолженность (пассив), по дебету погашение задолженности (уменьшение пассива).

Именно поэтому сч.62 является активно-пассивным, так как может вести себя как пассивный и как активный счет.

Проводки по учету полученных авансов:

| Дебет | Кредит | Наименование операции |

| 51 | 62/2 | Получена предоплата от покупателя (включая НДС) |

| 76/НДС с аванса | 68/НДС | Начислен налог с аванса |

| 62/1 | 90/1 | Отражена выручка от продажи готовой продукции, товаров |

| 90/3 | 68/НДС | Начислен налог с реализованных товаров |

| 62/2 | 62/1 | Зачтен аванс в счет погашения задолженности |

| 68/НДС | 76/НДС с авансов | Принят к вычету НДС. в связи с реализацией товара, оплаченного авансом в связи с реализацией товара, оплаченного авансом |

Учет векселей полученных

Еще один способ получить оплату от покупателя за отгруженные ценности, это получить от него вексель в счет обеспечения возникшей дебиторской задолженности. Полученные векселя отражаются на субсчете 3 сч.62.

Полученный вексель отражается с помощью проводки Д62.3 К62.1.

В обозначенный момент покупатель погашает вексель, продавец при этом отражает проводку Д51 К62.3.

Проводки по учету векселей полученных:

| Дебет | Кредит | Наименование операции |

| 62 | 90/1 | Отражена выручка от продажи готовой продукции, товаров |

| 90/3 | 68/НДС | Начислен налог к уплате с реализованных товаров |

| 62/3 | 62/1 | Учтен полученный от покупателя вексель |

| 51 (50) | 62/3 | Получена оплата от покупателя |

Расчеты с подотчетными лицами (счет 71)

Подотчетные лица – кто это? Как учитываются взаиморасчеты с подотчетными лицами, как выдать деньги под отчет, как это оформить документально и какие проводки отразить в бухгалтерском учете?

Кто такие подотчетные лица?

Это сотрудники предприятия, которым выданы денежные средства на произведение расходов, связанных с деятельностью предприятия. То есть деньги не могут быть выданы на личные цели, они должны быть потрачены только на нужды организации (хозяйственные нужды, служебная командировка и т.д.). Выдача денег подотчетным лицам должна быть правильно оформлена: документально и с помощью проводок.

То есть деньги не могут быть выданы на личные цели, они должны быть потрачены только на нужды организации (хозяйственные нужды, служебная командировка и т.д.). Выдача денег подотчетным лицам должна быть правильно оформлена: документально и с помощью проводок.

Бухгалтерский учет расчетов с подотчетными лицами

Для учета денег, выданных под отчет, применяется счет 71, который так и называется «Расчеты с подотчетными лицами». Аналитический учет на сч.71 может вестись по каждому отдельному подотчетному лицу.

71 счет бухгалтерского учета – активно-пассивный, а это значит, что для него одновременно выполняются правила, действующие для активных счетов и для пассивных.

Деньги под отчет могут выдаваться только работникам предприятия, причем должен быть зафиксирован перечень этих работников в приказе. Приказ о подотчетных лицах утверждается руководителем. В дальнейшем можно будет выдавать деньги только лицам, указанном в этом приказе.

Документальное оформление выдачи денег подотчет

Деньги выдаются подотчетному лицу на основании его заявления, в котором указывается нужная сумма и срок, на который она должна быть выдана. Руководитель организации визирует это заявление, работник с заявлением идет в кассу организации для получения денег.

Руководитель организации визирует это заявление, работник с заявлением идет в кассу организации для получения денег.

Выдача денег подотчет выполняется на основании расходного кассового ордера. Если за данным подотчетным лицом не числится задолженность по предыдущим выданным суммам, и он включен в приказ о подотчетных лицах, то из кассы выдается необходимая наличная сумма.

В бухгалтерском учете выдача денег под отчет оформляется с помощью проводки Д71 К50.

Сумма может быть выдана любая, в российском законодательстве ограничений нет. Но нужно помнить, что передача подотчетных денег от одного лица другому запрещена.

Кроме того, что работник может получить денежные средства наличными из кассы, он может также получить их и на свой расчетный счет в банке. Это особенно удобно, если работник находится в командировке. Если деньги выдаются безналичными средствами, то отражается проводка Д71 К51.

Работник, получивший сумму подотчет, должен в дальнейшем отчитаться о потраченных средствах: на что потрачены и в каком размере. Кроме того, он должен предоставить документы, подтверждающие произведенные расходы.

Кроме того, он должен предоставить документы, подтверждающие произведенные расходы.

В течение трех дней после окончания срока, указанного в заявлении работника, подотчетное лицо должно сдать авансовый отчет, оформленный по форме АО-1. Авансовый отчет отражает, на какие цели потрачены полученные средства, каков размер потраченной подотчетным лицом суммы. Сдавая авансовый отчет в бухгалтерию, работник также должен приложить подтверждающие документы.

Если подотчетное лицо потратило полученную сумму не в полном размере, и у него остались деньги, то их необходимо вернуть в кассу предприятия, при этом оформляется проводка Д50 К71 и заполняется документ – приходный кассовый ордер.

Если же расходы работника превысили полученную сумму, то перерасход должен быть выдан работнику из кассы на основании расходного кассового ордера, при этом отражается проводка Д71 К50.

Получив от подотчетного лица авансовый отчет с указанием целей, на которые потрачен аванс, бухгалтер должен произвести необходимые проводки для того, чтобы списать с подотчетного лица числящуюся за ним задолженность по дебету сч. 71.

71.

В зависимости от вида затрат, кредит сч.71 корреспондирует с дебетом соответствующих счетов.

Если аванс потрачен на приобретение материальных ценностей, то выполняется проводка Д10 К71 или Д15 К71.

Если подотчетная сумма потрачена на командировку, то проводка Д20 (23) К71 для производственных предприятий, или Д44 К71 – для торговых.

Если аванс потрачен на приобретение основных средств, то проводка Д08 К71.

Если аванс потрачен на покупку товаров, то проводка Д41 К71.

Если в установленный срок работник не предоставил авансовый отчет и не вернул деньги, то они списываются с кредита сч.71 в дебет сч.94 «Недостачи и потери от порчи ценностей» (проводка Д94 К71).

Если всю сумму можно удержать из зарплаты подотчетного лица, то выполняется проводка Д70 К94. Если нет – то задолженность списывается в дебет сч.73 «Расчеты с персоналом по прочим операциям», далее можно удерживать из зарплаты работника сумму частями каждый месяц (проводки Д70 К73).

Проводки по счету 71:

| Дебет | Кредит | Наименование операции |

| 71 | 50 (51) | Выданы работнику деньги в подотчет |

| 10, 15 | 71 | Приняты к учету материальные ценности, приобретенные на подотчетные деньги |

| 41 | 71 | Приняты к учету товары, приобретенные на подотчетные деньги |

| 20, 23 (44) | 71 | Списаны командировочные расходы на себестоимость продукции (в расходы на продажу) |

| 50 | 71 | Подотчетным лицом возвращена неистраченная сумма в кассу предприятия |

| 94 | 71 | Списана невозвращенная сумма в установленный срок подотчетным лицом сумма аванса |

| 73 | 94 | Отражена сумма задолженности работника перед организацией по невозвращенному остатку подотчетной суммы |

| 70 | 73 | Удержан из зарплаты работника невозвращенный остаток подотчетной суммы |

Расчеты по кредитам и займам (счета 66 и 67)

Кредит – это денежная ссуда, выдаваемая на условиях возвратности. Организация может взять его в банке. Банковский кредит берется на определенный срок, под определенный процент и на определенные нужды организации. Как учитываются кредиты и займы в бухгалтерском учете, чем отличается краткосрочный кредит от долгосрочного.

Прежде всего, нужно сказать, что кредиты можно разделить на краткосрочные и долгосрочные. Первые имеют срок действия менее 1 года, вторые более 1 года.

Для их учета используются счета 66 и 67, по дебету которых отражается погашение кредитного займа, по дебету его получение и начисление процентов.

66 счет бухгалтерского учета применяется для учета краткосрочных кредитных займов, 67 счет – долгосрочных.

Разберем подробнее особенности учета ниже.

Учет краткосрочных кредитов (проводки по счету 66)

На практике именно краткосрочные кредиты и займы наиболее распространены. Организации берут их в кредитных организациях на временные нужды, в течение года возвращают. Используются эти деньги, как правило, на приобретение материальных ценностей, товаров, при продаже которых вложенные деньги быстро вернутся в составе выручки от продажи, в связи с чем появится возможность погасить задолженность перед банком.

Кредитные деньги могут быть получены как в рублях, так и в иностранной валюте. В последнем случае для их отражения на бухгалтерском счете необходимо валюту переводить в рубли по курсу ЦБ РФ, действующую на дату получения денег – зачисление валюты на валютный счет.

Счет 66 «Расчеты по краткосрочным кредитам и займам» — пассивный, предназначен для учета пассива предприятия.

Получение кредитных денег в банке отражается по кредиту сч.66 в корреспонденции со счетом учета денежных средств, в бухгалтерии при этом отражается следующая проводка Д51 (50, 52) К66.

Все курсовые разницы, возникшие в результате пересчета иностранной валюты в отечественные рубли, отражаются в составе операционных расходов/доходов. Положительная курсовая разница отражается с помощью проводки Д66 К91/1. Отрицательная курсовая разница – Д91/2 К66.

Курсовые разницы и проценты – это основные расходы по кредиту. Существуют также и дополнительные.

Все дополнительные расходы, сопровождающие оформление и получение займа, также включаются в операционных расходы. В качестве дополнительных расходов могут выступать различного рода услуги (юридические, экспертиза, консультационные и пр.). Проводка по их отражению – Д91/2 К60 (76).

Проценты, начисленные по кредиту, отражаются с помощью проводки Д91/2 К66, то есть также включаются в операционные расходы.

Возврат кредитных денег и уплата процентов отражается с помощью проводки Д66 К51 (50, 52). Если организация погашает свой долг частями каждый месяц, то данная проводка выполняется ежемесячно на сумму погашения.

Проводки по краткосрочным кредитам (счет 66):

| Дебет | Кредит | Наименование операции |

| 50 (51. 52) | 66 | Получен краткосрочный кредит |

| 91/2 | 66 | Начислен процент к уплате по кредитному договору |

| 66 | 91/1 | Начислена положительная курсовая разница и процентам в иностранной валюте |

| 91/2 | 66 | Начислена отрицательная курсовая разница и процентам в иностранной валюте |

| 91/2 | 60 (76) | Дополнительные расходы включены в состав операционных |

| 66 | 50 (51, 52) | Погашение краткосрочного кредита) |

Учет долгосрочных кредитов (проводки по счету 67)

Долгосрочные кредиты берутся организацией обычно для обновления основных средств, приобретения нематериальных активов, проведения модернизации, реконструкции, расширения производства, то есть это долгосрочные вложения, которые быстро окупиться не смогут. Берутся они, как правило, на 5-10 лет.

Кредитные учреждения выдают долгосрочные кредиты только стабильно работающим организациями с устойчивым финансовым положением. Молодому предприятию долгосрочный кредит получить проблематично, банки подходят очень серьезно к выдаче подобных займов. Проценты по долгосрочным кредитам, как правило, заметно ниже процентов по краткосрочному, но и получить его гораздо сложнее. Рассмотрение заявки и оформление займет гораздо больше времени.

Счет 67 «Расчеты по долгосрочным кредитам и займам» — это также пассивный счет, предназначенный для учета пассива.

Проводки по учету долгосрочных кредитных денег аналогичны проводкам по учету краткосрочных.

Получение кредитных денег и начисление процентов по ним отражается по кредиту сч.67, их уплата – по дебету сч.67.

Все расходы по получению, оформлению долгосрочного займа относятся на операционные расходы, так же как и курсовые разницы при получении иностранной валюты.

Учет долгосрочных займов имеет одну особенность: за год до окончания срока погашения организация в своем учете может перевести кредит из разряда долгосрочных в краткосрочные, при этом выполняется проводка Д67 К66.

А возможно организация не захочет осуществляет перевод кредитных денег с одного счета на другой, в этом случае займ будет числиться на сч. 67 до полного своего погашения.

Проводки по учету долгосрочных кредитов (счет 67):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 67 | Получен долгосрочный кредит |

| 91/2 | 67 | Начислен процент к уплате по кредитному договору |

| 67 | 91/1 | Начислена положительная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте |

| 91/2 | 67 | Начислена отрицательная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте |

| 66 | 50 (51, 52) | Погашение долгосрочного кредита |

| 67 | Кредит переведен из числа долгосрочных в краткосрочные |

Расчеты с персоналом по прочим операциям (счет 73)

Помимо того, что предприятие рассчитывает и выплачивает работникам заработную плату, оно может взаимодействовать с персоналом и по другим вопросам: выдавать займы, взыскивать материальный ущерб и пр. Для учета любых операций, не связанных с оплатой труда, используется счет 73 «Расчеты с персоналом по прочим операциям». Разберем этот счет подробнее, посмотрим, что на нем учитывается и какие проводки по счету 73 выполняются.

Хочется уточнить, на счете 73 не ведутся расчеты по оплате труда и выдача подотчетных сумм. Для учета заработной платы используется счет 70, для расчетов с подотчетными лицами – счет 71.

Возвращаемся к сч.73. Для учета различных операций с персоналом на нем могут открываться различные субсчета:

- Субсчет 1 «Расчеты по займам»

- Субсчет 2 «Расчеты по возмещению материального ущерба»

- Субсчет 3 «Прочие виды расчетов с персоналом».

Учет расчетов по займам работников (проводки по счету 73/1)

Предприятие может предоставлять своим сотрудникам денежные средства в долг на личные нужды. Например, на покупку квартиры, машины, земельного участка и прочие нужды. Как правило, организация предоставляет займ на выгодных условиях: беспроцентный или под процент, значительно ниже предлагаемого в банке.

При выдаче займа с работником необходимо заключить соответствующий договор, делается это независимо от размера выдаваемой суммы (ст.808 ГК РФ). В договоре оговаривается размер займа, срок его возврата, проценты по нему. Российским законодательством эти параметры никак не ограничивается, то есть предприятие может выдать своему сотруднику любую сумму на любой срок под любой процент.

Если сроки в договоре не прописываются, то по умолчанию считается, что долг сотрудник должен будет вернуть в течение 30-ти дней с того, дня когда организация потребует возврат займа.

По дебету сч. 73/1 отражается выдача заемных денег и начисление процентов, по кредиту сч. 73/1 – возврат работником займа и уплата процентов по нему.

Проводка по выдаче кредитных денег сотруднику имеет вид Д73/1 К50 (51).

Проценты, начисленные по выданному кредиту, включаются в состав прочих доходов с помощью проводки Д73/1 К91/1.

При уплате работником процентов или возврате кредита выполняется проводка Д50 (51) К73/1. Данная проводка выполняется в том случае, если он возвращает долг в денежном виде в кассу или на расчетный счет.

Кроме того, кредитные деньги могут быть возвращены организации частями или полностью путем удержания из заработной платы работника, в этом случае выполняется проводка Д70 К73/1.

Проводки по учету займов:

| Дебет | Кредит | Наименование операции |

| 73/1 | 50 (51) | Выдан займ работнику |

| 73/1 | 91/1 | Начислены проценты по займу |

| 50 (51) | 73/1 | Оплата работником процентов по займу или самого займа |

| 70 | 73/1 | Проценты по займу или сумма займа удержана из заработной платы работника |

Возмещение материального ущерба работником (проводки по счету 73/2)

На данном субсчете может учитываться возмещение любого вида ущерба, причиненного работодателю (недостачи, хищения, порча имущества, производственный брак и пр.).

При взыскании с сотрудника причиненного ущерба нужно учитывать ТК РФ.

Если с работником не заключен договор о полной материальной ответственности, то с него можно взыскать лишь сумму, не превышающую его средний месячный заработок, об этом гласит ст.241 ТК РФ.

Если же виновный – материально ответственное лицо и с ним заключен договор о полной материальной ответственности, то сумма ущерба взыскивается в полном размере.

Взыскание суммы ущерба осуществляется на основании приказа руководителя, который должен быть издан в течение месяца с момента обнаружения причиненного ущерба.

Если же прошло уже более 30-ти дней, то взыскать ущерб с работника можно уже только через суд.

Списание суммы причиненного ущерба на счет виновного работника отражается с помощью проводки Д73/2 К94.

Если ущерб связан с бракованной продукции, то его списание отражается с помощью проводки Д73/2 К28.

Если работник согласен возместить ущерб, то он может либо внести необходимую сумму в кассу или на расчетный счет (проводки Д50 (51) К73/2). Либо сумма ущерба может быть удержана из его заработной платы (проводка Д70 К73/2). При этом нужно помнить, что с месячной зарплаты можно удержать не более 20% от ее размера. В некоторых случаях возможно взыскивать за месяц 50% от его величины, например, по решению суда.

Если же работник не согласен возмещать ущерб, то придется решать этот вопрос в судебном порядке.

Что делать, если с сотрудником не заключен договор о полной материальной ответственности, а сумма ущерба значительно превышает месячный заработок виновного. Можно попытаться обратиться в суд, если суд откажет в иске или оправдает работника, то сумма недостачи, порчи списывается в расходы предприятия (проводкаД91/2 К73/2).

Если ущерб связан с недостачей товарно-материальных ценностей и с работника взыскана сумма, превышающая балансовую стоимость имущества, то на сумму превышения делается проводка Д73/2 К98.

Далее разница между суммой возмещения и суммой ущерба будет относится к прочим доходам: проводка Д98 К91/2.

Проводки при возмещении ущерба работником:

| Дебет | Кредит | Наименование операции |

| 73/2 | 94 | Списание суммы ущерба на виновного работника |

| 73/2 | 28 | Списан ущерб на виновное лицо в связи с браком |

| 50 (51) | 73/2 | Оплачен работником ущерб |

| 70 | 73/2 | Сумма ущерба удержана из зарплаты работника |

| 91/2 | 73/2 | Списана с работника сумма ущерба и отнесена в прочие расходы |

| 73/2 | 98 | Отражена разница между стоимостью испорченного имущества и суммой, которую должен возместить виновный работник (если стоимость возмещения превышает балансовую стоимость имущества) |

| 98 | 91/1 | Разница между стоимостью имущества и суммой возмещения отнесена к прочим доходам |

Имущественное и личное добровольное страхование (счет 76/1)

Страхование персонала бывает обязательным, а бывает и добровольным. О последнем подробнее поговорим в этой статье. Организация может страховать как имущество, так и своих работников. Для учета имущественного и личного страхования используется счет 76 «Расчеты с разными дебиторами и кредиторами».

Данный счет обобщает информацию о взаимодействии с теми дебиторами и кредиторами организации, которые не отражены на других счетах. В зависимости от характера учитываемых на счете 76 операций на нем могут открываться соответствующие счета.

На сч.76 могут учитываться операции по претензиям, пеням, неустойкам, личному и имущественному страхованию, дивидендам, депонированным суммам и т.д. Для учета добровольного страхования открывается субсчет 1.

Аналитический учет на сч.76/1 может вестись по каждому застрахованному лицу или по каждому застрахованному имуществу. Кроме того, аналитика может вестись по каждому отдельному страховщику.

Учет имущественного и личного страхования (проводки по счету 76/1)

На данном счете учитывается только добровольное страхование, для учета обязательного медицинского, социального пенсионного страхования используется сч.69.

При добровольном страховании имущества или работников организация выбирает страховую компанию, которая рассчитывает, какую сумму страхового платежа должна внести организация.

Начисление страховых платежей к уплате отражается по кредиту сч. 76/1. Их уплата отражается по дебету сч. 76/1 (проводка Д76/1 К51).

Платежи по имущественному и личному страхованию списываются в расходы организации на продажу (для торговых предприятий) или на основное производство (для производственных предприятий) (проводки Д20 (44) К76/1).

Если наступает страховой случай в отношении имущества (порча, кража, хищение и т.д.), то денежные потери от страхового случая списываются в дебет сч.76 с кредита счетов учета имущества (проводки Д76/1 К01 (10, 41, 43)).

По кредиту сч.76 отражается поступление суммы страхового возмещения в корреспонденции со счетом учета денежных средств (проводка Д51 К76/1).

Если наступает страховой случай в отношении работников, то делается списание с кредита сч. 73 в дебет сч. 76/1 на сумму страхового возмещения (проводка Д76/1 К73), поступление этой суммы от страховой компании отражается по кредиту сч.76/1 в корреспонденции со сч. 51 (50).

Проводки по счету 76/1

| Дебет | Кредит | Наименование операции |

| 20 (44) | 76/1 | Начислены страховые платежи |

| 76/1 | 51 | Оплата страховых платежей |

| 76/1 | 01 (10, 41, 43) | Списание остаточной стоимости испорченного или утраченного застрахованного имущества |

| 76/1 | 73 | Начисление суммы страхового возмещения работнику |

| 51 | 76/1 | Поступление суммы страхового возмещения при наступлении страхового случая |

| 73 | 51 | Работнику выплачена сумма страхового возмещения |

| 76/1 | 20 (23, 25, 26) | Списание расходов на ремонт испорченного застрахованного имущества |

| 99 | 76/1 | Списаны расходы как чрезвычайные, если договор страхования не предусматривает возмещение |

| 76/1 | 99 | Если сумма страхового возмещения превышает расходы, то сумма превышения учитывается в качестве чрезвычайных доходов |

Расчеты по претензиям, депозитам и депонированным суммам (счет 76)

Счет 76 «Расчеты с разными дебиторами и кредиторами» имеет несколько субсчетов, на каждом из которых ведется учет определенных операций. Субсчет 1, на котором ведется учет имущественного и личного страхования. Ниже подробнее рассмотрим остальные субсчета 76 счета бухгалтерского учета.

Какие еще субсчета могут быть открыты на сч.76:

- 76/2 – расчеты по выставленным претензиям

- 76/3 – расчеты по дивидендам и другим доходам

- 76/4 – по депонированным суммам по заработной плате

Рассмотрим подробнее каждый из эти трех субсчетов.

Расчеты по претензиям

При определенных условиях организация может выставить своему поставщику или продавцу претензию.

Основные причины претензий:

- Ошибки в документах поставщика

- Недостача полученных ценностей

- Брак, нарушенная упаковка или другие повреждения товара

- Не соблюдение поставщиком условий договора

Все эти причины могут привести к тому, что организация составляет своему поставщику претензию в письменном виде.

В бухгалтерии для учета претензий используется сч. 76/2, по дебету этого счета отражается суммы выставленных претензий. Предъявление претензии отражается с помощью проводки Д76/2 К60 (10, 41, 20), проводка выполняется на сумму претензии.

По кредиту сч. 76/2 отражаются суммы платежей, поступивших от поставщика при удовлетворении претензии, проводка по оплате дебитором претензии имеет вид Д50 (51) К76/2.

Если поставщик отказывается возмещать сумму претензии, то возможно решение вопроса через суд. Если и суд не признал сумму претензии, то она списываются на счета учета затрат на производство и продажу: для производственных предприятий проводка может иметь вид Д20 (23, 25, 26) К76/2; для торговых – Д44 К76/2.

Конечным результатом расчетов по претензии должен быть закрытый счет 76/2.

Пример частичного удовлетворения претензии:

Организация выставляет своему поставщику электроэнергии претензию на 100 000, по решению суда иск удовлетворен частично на сумму 60 000. При этом необходимо выполнить следующие проводки:

- Д76/2 К60 на 100000 – предъявлена претензия поставщику

- Д51 К76/2 на 60000 – претензия частично удовлетворена

- Д23 К76/2 на 40000 – не возмещенная сумма по претензии отнесена в расходы вспомогательного производства

Пример возврата некачественного товара:

Организация получила от поставщика товар на сумму 100 000, оплатила его и поставила на приход. После этого выяснилось, что половина товара некачественная, организация решила вернуть поставщику половину товаров на сумму 50 000 и выставляет поставщику претензию. В бухгалтерском учете нужно отразить следующие проводки:

- Д41 К60 на 100 000 – получены товары от поставщика

- Д60 К51 на 100 000 – перечислена оплата поставщику за товар

- Д76/2 К41 на 50 000 – возврат некачественного товара поставщику

- Д76/2 К68/НДС на 9000 – начислен НДС на сумму возврата

- Д50 К76/2 на 59 000 – возврат денег от поставщика за возвращенный товар

Если будет принято решение о замене некачественного товара, то вместо предыдущей проводки выполняется:

- Д41 К76/2 – поставлен качественный товар взамен возвращенного

Учет дивидендов полученных

На субсчете 76/3 организация может учитывать полученных доходы своих вложений, например, в виде дивидендов от вкладов в уставный капитал другой организации.

При этом по дебету сч. 76/3 отражается начисление дивидендов к получению, по кредиту сч.76/3 – их получение.

Соответствующие проводки:

- Д76/3 К91 – начислены дивиденды к получению

- Д50 (51) К76/3 – получены дивиденды

Учет депонированных сумм по заработной плате

На субсчете 76/4 учитываются депонированные суммы. При выплате зарплаты персоналу наличными деньгами с расчетного счета снимается определенная сумма денег и перемещается в кассу (проводка Д50 К51).

В кассе деньги хранятся в течение трех дней для выплаты заработной платы, если кому-то зарплата не выдана, и деньги остались в кассе (например, работник заболел, в командировке), то не выданная сумма депонируется с помощью проводки Д70 К76/4.

Деньги из кассы возвращаются на расчетный счет (проводка Д51 К50).

Когда работник решил прийти за своей зарплатой, деньги опять будут сняты с расчетного счета (Д50 К51) и выданы работнику (проводка Д76/4 К50).

Счет 68 «Расчеты по налогам и сборам» — субсчета, проводки

Учет расчетов по налогам и сборам осуществляется на счете 68, на котором отражается начисление налогов и их уплата в бюджет. В соответствие с применяемым налоговым режимом организация может открыть на сч.68 необходимые субсчета по видам уплачиваемых видов налога.

Субсчета счета 68 «Расчеты по налогам и сборам»

По аналогии со счетом 69 «Расчеты по социальному страхованию и обеспечению» на сч.68 можно выделить несколько субсчетов.

В частности для начисления и уплаты налога на доходы физических лиц (сокращенно НДФЛ или подоходный налог, как любят его называть в народе) открывается субсчет 68.1.

Начисление, уплата, вычеты, восстановление и другие операции с налогом на добавленную стоимость (НДС) отражается на субсчете 68.2.

Если организация платит акцизы, то для их учета открывается субсчет 68.3.

Организации на общей системе налогообложения, платящие налог на прибыль, для его учета открываются субсчет 68.4.

Если у организации имеются транспортные средства в собственности, с которых они уплачиваются транспортный налог, то используется субсчет 68.7.

Для учета налога, уплачиваемого с имущества организаций, используется субсчет 68.8.

Если организация является плательщиком единого налога на вмененный доход (ЕНВД) по некоторым видам деятельности, то для отражения расчетов по ЕНВД открывается субсчет 68.11.

А плательщики единого налога при упрощенной системе налогообложения открываются субсчет 68.12.

Если организация платит еще какие-либо виды налогов: водный, на добычу полезных ископаемых и пр., то она может открывать дополнительные субсчета на счете 68.

Типовые проводки по счету 68

Бухгалтерские проводки по дебету счета 68:

- Д68 К50 – оплачены суммы налогов и сборов наличными деньгами из кассы

- Д68 К51 – перечислены суммы налогов с расчетного счета

- Д68 К19 – НДС, выделенный по приобретенным товарам, материалам и прочим ценностям, направлен к возмещению из бюджета

Бухгалтерские проводки по кредиту счета 68:

- Д70 К68.1 – отражена сумма НДФЛ, удержанная из заработной платы персонала и подлежащая уплате в бюджет

- Д90.3 К68.2 – отражена сумма НДС с реализованной продукции, товаров, услуг

- Д91.2 К68.2 – отражен НДС, подлежащий уплате в бюджет, с реализованных основных средств и нематериальных активов

- Д90 К68.3 – начислен акциз с проданных подакцизных товаров

- Д99 К68.4 – начислен налог на прибыль организаций для уплаты в ФНС

- Д20, 26 (44, 91.2) К68.7 – отражена сумма транспортного налога, подлежащего уплате в бюджет

- Д26 (44, 91.2) К68.8 – отражен налог на имущество для уплаты в бюджет

- Д99 К68.11 – отражен начисленный к уплате ЕНВД

- Д99 К68.12 – отражен начисленный к уплате единый налог УСН

Счет 69 «Расчеты по социальному страхованию и обеспечению» — субсчета, проводки.

Учет расчетов по социальному страхованию и обеспечению отражается на счете 69. Данный счет предназначен для отражения обязательного медицинского, социального и пенсионного страхования.

В соответствии с нуждами организации можно открыть на счете 69 несколько субсчетов, на каждом из которых будет учитываться свои вид страховых отчислений. Разбиение сч.69 на субсчета позволит бухгалтеру легче ориентироваться в начислении страховых взносов в различные фонды, а также их уплате. Разбиение на субсчета позволяет четко увидеть, по какому виду страхования числится задолженность перед внебюджетными фондами, а по какому перед организацией.

Субсчета счета 69 «Расчеты по социальному страхованию и обеспечению»

По аналогии со счетом 68 «Расчеты по налогам и сборам» можно выделить несколько субсчетов.

Для начисления и уплаты страховых взносов на обязательное социальное страхование (страховые платежи в ФСС) открывается субсчет 69.1.

Для отражения страховых взносов на обязательное пенсионное страхование (пенсионные отчисления в ПФР) открывается субсчет 69.2.

Начисление и уплата страховых платежей на обязательное медицинское страхование (страховые платежи в ФОМС) отражается на открытом сусбчете 69.3.

Если организация платит страховые платежи по обязательному страхованию от несчастных случаев и профессиональных заболеваний, то для их отражения используется субсчет 69.11.

Добровольные отчисление в накопительную часть пенсии отражаются на субсчете 69.4.

Также можно открыть дополнительные счета в соответствии с нуждами организации.

По дебету счета 69 отражаются:

- перечисленные в бюджет суммы в счет оплаты страховых взносов

- суммы, компенсируемые застрахованным работникам, в связи с обязательным медицинским и социальным страхованием

- уплаченные суммы пеней и штрафов

По кредиту счета 69 отражаются:

- Начисленные к уплате во внебюджетные фонды суммы страховых взносов

- Начисленные суммы пеней и штрафов

- Излишне уплаченные суммы страховых взносов, возвращенные фондами

Бухгалтерские типовые проводки по счету 69

По дебету:

Д69 К51 – оплачены суммы страховых взносов безналичными средствами.

Д69 К70 – начислены суммы страховых выплат, предназначенных для выплаты работникам за счет средств фондов.

По кредиту:

Д20 (23) К69 – начислены страховые взносы на работников основного (вспомогательного) производства.

Д 25 (26) К69 – начислены страховые взносы с зарплаты работников цехов (заводоуправления).

Д44 К69 – начислены страховые взносы с зарплаты работников, занятых в продажах.

Д99 К69 – отражены суммы штрафов, пеней, подлежащих уплате во внебюджетные фонды.

Д51 К69 – возвращены фондами на расчетный счет страхователя суммы, излишне уплаченные.

По материалам: buhs0.ru

08.09.2017 16:48

План счетов. Счет 41 «Товары». Описание, бухгалтерские проводки

Бухгалтерский учет ~ план счетов >>

Счет 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счет используется в основном организациями, осуществляющими торговую деятельность, а также организациями, оказывающими услуги общественного питания.

В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 «Товары» применяется в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость проданной продукции, а подлежит возмещению покупателями отдельно.

Организации, осуществляющие торговую деятельность, на счете 41 «Товары» учитывают также покупную тару и тару собственного производства (кроме инвентарной, служащей для производственных или хозяйственных нужд и учитываемой на счете 01 «Основные средства» или 10 «Материалы»).

Товары, принятые на ответственное хранение, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Товары, принятые на комиссию, учитываются на забалансовом счете 004 «Товары, принятые на комиссию».

К счету 41 «Товары» могут быть открыты субсчета:

41-1 «Товары на складах»;

41-2 «Товары в розничной торговле»;

41-3 «Тара под товаром и порожняя»;

41-4 «Покупные изделия» и др.

На субсчете 41-1 «Товары на складах» учитывается наличие и движение товарных запасов, находящихся на оптовых и распределительных базах, складах, в кладовых организаций, оказывающих услуги общественного питания, овощехранилищах, холодильниках и т.п.

На субсчете 41-2 «Товары в розничной торговле» учитывается наличие и движение товаров, находящихся в организациях, занятых розничной торговлей (в магазинах, палатках, ларьках, киосках и т.п.) и в буфетах организаций, занятых общественным питанием. На этом же субсчете учитывается наличие и движение стеклянной посуды (бутылок, банок и др.) в организациях, занятых розничной торговлей, и в буфетах организаций, оказывающих услуги общественного питания.

На субсчете 41-3 «Тара под товаром и порожняя» учитываются наличие и движение тары под товарами и тары порожней (кроме стеклянной посуды в организациях, занятых розничной торговлей, и в буфетах организаций, оказывающих услуги общественного питания).

На субсчете 41-4 «Покупные изделия» организации, осуществляющие промышленную и иную производственную деятельность, пользующиеся счетом 41 «Товары», учитывают наличие и движение товаров (применительно к порядку, предусмотренному для учета производственных запасов).

Оприходование прибывших на склад товаров и тары отражается по дебету счета 41 «Товары» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» по стоимости их приобретения. При учете организацией, занятой розничной торговлей, товаров по продажным ценам одновременно с этой записью делается запись по дебету счета 41 «Товары» и кредиту счета 42 «Торговая наценка» на разницу между стоимостью приобретения и стоимостью по продажным ценам (скидки, накидки). Транспортные (по завозу) и другие расходы по заготовке и доставке товаров относятся с кредита счета 60 «Расчеты с поставщиками и подрядчиками» в дебет счета 44 «Расходы на продажу».

Поступление товаров и тары может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей» или без использования его в порядке, аналогичном порядку учета соответствующих операций с материалами.

При признании в бухгалтерском учете выручки от продажи товаров их стоимость списывается со счета 41 «Товары» в дебет счета 90 «Продажи».

Если выручка от продажи отпущенных (отгруженных) товаров определенное время не может быть признана в бухгалтерском учете, то до момента признания выручки эти товары учитываются на счете 45 «Товары отгруженные». При фактическом их отпуске (отгрузке) производится запись по кредиту счета 41 «Товары» в корреспонденции со счетом 45 «Товары отгруженные».

Товары, переданные для переработки другим организациям, не списываются со счета 41 «Товары», а учитываются обособленно.

Аналитический учет по счету 41 «Товары» ведется по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров.

Счет 41 «Товары» корреспондирует со счетами

Бухгалтерский учет ~ план счетов >>

Списание товаров в бухгалтерии — Бухгалтерские услуги в Москве

Списание товаров означает их выбытие, снятие с балансового учета, перевод их в категорию убытков. Операция списания применяется к непригодным к эксплуатации товарам, отслужившим свой срок, испорченным, бракованным, морально устаревшим.

Порядок списания

Любое снятие продукции с баланса начинается с приказа руководства о проведении инвентаризации. Назначается инвентаризационная комиссия, состоящая из материально ответственных сотрудников. Они исследуют товары и устанавливают причины, по которым их следует списать, и возможно ли использовать их в каких-то других целях.

По результатам работы комиссии составляется акт о списании, его подписывает руководитель предприятия. При необходимости назначается комиссия по утилизации, если это списанные продукты питания, которые могут использоваться на корм сельскохозяйственным животным, или производственные отходы, которые надо утилизировать без вреда для людей и окружающей среды. При списании продовольственных товаров учитываются нормы естественной убыли.

Как делать проводки

Бухгалтерские проводки зависят от причины и характера списания товаров.

- Списание при выбытии товара как рекламных образцов или отданных на рекламную акцию:

— дебет 44 (расходы на продажу)

– кредит 41 (товары).

Дата проводки должна быть идентична указанной в накладной дате передачи товаров. - Списание при передаче товаров на нужды предприятия (например, моющих средств):

— дебет 26 (общехозяйственные расходы)

– кредит 41.

Проводка сопровождается соответствующей накладной, ее дата совпадает с датой передачи товаров на собственные нужды. - Списание себестоимости товара при реализации:

— дебет 90 (себестоимость)

– кредит 41.

Дата проводки равна дате реализации в накладной. - Списание устаревших и испорченных товаров:

— дебет 94

– кредит 41. - Если установлен виновный в порче товара:

— дебет 73

– кредит 74. - Проводка по удержанию из его зарплаты

– дебет 73

– кредит 94. - Если он не обнаружен

– дебет 91

– кредит 94. - Проводка по нормам естественной убыли:

— дебет 44

– кредит 94.

При выбытии товаров с целью продажи, а также в производство делаются следующие проводки:

- по фактической себестоимости в основное и вспомогательное производство: дебет 20 и 23 – кредит 10;

- на общепроизводственные цели: дебет 25 – кредит 10;

- на общехозяйственные цели: дебет 26 – кредит 10;

- по фактической себестоимости товары, предназначенные для исправления брака: дебет 28 – кредит 10;

- списанные во время продажи для содержания торговых площадей: дебет 22 – кредит 10;

- отгрузка материалов на сторону: дебет 45 – кредит 10;

- списание сверх норм естественной убыли: дебет 91 – кредит 44;

- в случае стихийных бедствий: дебет 99 – кредит 10;

- списание товаров, переданных головной организацией обособленным подразделениям на их собственный баланс: дебет 79.1 – кредит 10.

Это перечень основных проводок по списанию, каждая из них должна сопровождаться документальным подтверждением: актами списания, накладными, счетами-фактурами, бухгалтерскими справками, кассовыми ордерами, лимитно-заборными картами.

Legrand WFX | Studio41 | Электромонтажная система Walkerflex

Новая модульная система проводки Walkerflex представляет собой собранную на заводе, предварительно изготовленную систему соединителей и кабельных наборов, предназначенную для взаимодействия с различными источниками питания: ящиками с фальшполом, опорами обслуживания, дорожками качения на поверхности, кабельными каналами и розетками. Эта конструкция с функцией plug-n-play обеспечивает огромную гибкость управления проводкой и экономию трудозатрат по сравнению страдиционные методы трубной и коробчатой проводки. Модульная система электропроводки Walkerflex, готовая к использованию с помощью Wiremold, идеально подходит для использования в системах фальшполов и в сочетании с коробками для фальшполов FloorSource. Как система проводки WFX, так и напольные коробки FloorSource подходят для коммерческих офисов, компьютерных залов, школ или любых объектов, где требуется высокая гибкость в требованиях к проводке.

Характеристики

- Модульная конструкция системы с гибкими кабелями в металлической оболочке, которые подключаются друг к другу.Сэкономьте до 60% на трудозатратах при установке по сравнению с монтажом труб и проводов или BX и соединительной коробки.

- Модульные компоненты. Обеспечивает гибкость системы. Можно легко повторно использовать и перемещать компоненты. Стоимость переезда снижена.

- Подключаемые компоненты. Можно легко повторно использовать и перемещать компоненты. Стоимость переезда снижена.

- Конструкция контакта пальца и втулки. Обеспечивает надежность электрических соединений. Позволяет «первым встретиться, последним сломаться», что снижает вероятность поражения электрическим током.

- Системные компоненты рассчитаны на 20 ампер и протестированы на 480 вольт.Доступен в 10-проводном исполнении 10ga. или 10-проводной 12ga.

- Рассчитан максимум на шесть цепей в 8-10-проводных системах питания. Предоставляет широкий спектр решений по электромонтажу, позволяющих сэкономить силы.

- Доступны 10-проводные системы. Обеспечивает гибкое решение для проводки для более требовательных требований к питанию рабочих станций, например дополнительная нейтраль, изолированное заземление и до шести фазных проводов.

- Звуковая блокировка. Обеспечивает надежный контакт между разъемами.

- Системный интегратор.Будет взаимодействовать с различными решениями по организации проводов: системами Poke-Thru, опорами Tele-Power®, коробками с приподнятым полом и дорожками кабельного телевидения для дополнительной экономии трудозатрат и гибкости.

- В модульной системе электропроводки используется стандартный многожильный кабель MC, который включает нейтраль № 10 в системе сечением 12 и 10 калибра.

- Соответствует разделу 300-22 (c) NEC. Продукты подходят для использования в помещениях с кондиционированием воздуха и пленумах с фальшполом.

| Купить Соответствие американскому закону | |

| Страна происхождения | СОЕДИНЕННЫЕ ШТАТЫ АМЕРИКИ |

| Купить American Act Status | Покупка Соответствует американскому закону |

Краткие характеристики

-

Внешний вид

- Тип : Другое оборудование

Для каждого продукта, который мы продаем, доступна профессиональная доставка и установка.Мы будем рады согласовать для вас доставку и установку.

Расширенные гарантии обычно очень недорогие и могут сэкономить вам тысячи в будущем. Приобрести расширенную гарантию просто и недорого — это один из самых разумных способов защитить свои инвестиции.

Сантехника может быть большим, тяжелым и дорогим.У вас, вероятно, нет специальных инструментов или опыта, необходимых, чтобы исправить их в кризисной ситуации. Если вы можете сэкономить несколько тысяч долларов, не моргнув ресницами, на новые приспособления если они завтра сломаются, не покупайте гарантию. Но если вы похожи на большинство из нас, защитите себя, купив недорогую расширенную гарантию при покупке нового продукта и сэкономив большие деньги в долгосрочной перспективе.

Детали мотоциклов Показать Хромированный 5-контактный жгут проводов прицепа для Can-Am Spyder RT 10-15 41-162 aiinsurance.com.au

Выставка запчастей для мотоциклов Хромированный жгут проводов прицепа, 5 контактов для Can-Am Spyder RT 10-15 41-162 aiinsurance.com.auПоказать хромированный контакт жгута проводов 5 прицепа для Can-Am Spyder RT 10-15 41-162

5-контактный жгут проводов прицепа для Can-Am Spyder RT 10-15 41-162 Show Chrome, бесплатная доставка для многих продуктов, найдите много отличных новых и бывших в употреблении опций и получите лучшие предложения на Show Chrome 5-контактный жгут проводов прицепа для Can- Am Spyder RT 10-15 41-162 по лучшим ценам онлайн на.10-15 41-162 Показать хромированный 5-контактный жгут проводов прицепа для Can-Am Spyder RT, Показать хромированный 5-контактный жгут проводов прицепа для Can-Am Spyder RT 10-15 41-162, Авто, Запчасти и аксессуары, Запчасти для мотоциклов, Руль , Ручки и рычаги, Другие рули и рычаги.

Позвоните нам по телефону 1300 003 303

Свяжитесь с AI Страхование

Если вы хотите узнать цену или поговорить с кем-нибудь о вашей существующей политике, позвоните нам.Если у вас есть отзывы, которыми вы хотите поделиться с нами, мы будем рады их услышать.

| Телефон: | 1300 003 303 |

| Часы работы: | с 9:00 до 17:00 с понедельника по пятницу (AEST) |

| Почта: | PO Box 550, Котара NSW 2289 |

| Факс: | 02 4032 6999 |

| Электронная почта: | contactus @ aiinsurance.com.au |

Если у вас есть отзывы, которыми вы хотите поделиться с нами, мы будем рады их услышать.

Мы свяжемся с вами

Показать хромированный контакт жгута проводов 5 прицепа для Can-Am Spyder RT 10-15 41-162

Дата первого упоминания: 3 октября. A1: Материал подошвы и вампирки прошел испытания и осмотр. : RaceFace Atlas 35 No Rise Stem: Спорт и туризм. С этими двумя новыми достижениями. [100% Brand New] 100% новый адаптер для светодиодных фар. Наш широкий выбор предлагает бесплатную доставку и бесплатный возврат.Избегайте контакта с кислотой и щелочью. Купите Смешная собака, стоящая на скейтборде, Fenny Packs, поясные сумки, регулируемый пояс, водонепроницаемый нейлон для путешествий, бег, спорт, отпуск, вечеринка для мужчин, женщин, мальчиков, девочек, детей и другие сумки на талию на. Плоская шайба из нержавеющей стали 6 произведена в США. Продукция Caroline’s Treasures производится в США. Ковер европейского типа с прочным ворсом, US X-Large = China 2X-Large: Длина: 27. Пожалуйста, измерьте окружность головы. Вы получите похожие растения на фотографиях, но могут быть небольшие изменения из-за сезона, в котором мы находимся.№ платья / Имя подружки невесты: __________. В этом свадебном головном уборе мы собрали белые цветы роз и золотые листья. Этот красивый костюм изготовлен из неопрена / акваланга. Легкая застежка-защелка обеспечивает защиту, не добавляя объема. это позволит избежать защемления шерсти питомца или причинения ему вреда. 2-портовый USB-адаптер для автомобильного зарядного устройства 1 ампер. Прогулка и поездка превращаются в увлекательную поездку. Honda CM400T CM400 CM 400 T Twin 6 Sigma Custom Carburetor Carb Stage 1-7 Jet Kit. Безопасность — Ultra — идеальная конструкция для использования в качестве ремня безопасности.

Если у вас есть жалоба, отправьте ее в наш комитет по IDR:

Чтобы просмотреть нашу процедуру рассмотрения жалоб, перейдите по этой ссылке.

Позвоните нам по телефону 1300 003 303

пн — пт, 9:00 — 17:00 AEST

Позвоните вам

Показать хромированный контакт жгута проводов 5 прицепа для Can-Am Spyder RT 10-15 41-162

Новые петли капота для Ford Focus Escape MKC FO1236152 FO1236153 Левая и правая.KITACO Power Rev 2 для мотоцикла Honda Monkey Gorilla APE50 APE100 766-1123300. НОВЫЕ штаны ALPINESTARS Andes V2 Drystar, багги Dune 7 галлонов, 8 x 33, закрученный алюминиевый бензобак с торцевым заполнением, 1/4 NPT, переключатель датчика давления масла для Honda Odyssey 2005-2008 3,5 л V6 37260-PZA-003. Полный комплект прокладок Winderosa с сальниками для Polaris TX 1975-1979 340cc. Стоп / поворот / задний фонарь с кронштейном номерного знака ~ закругленные углы V25923. Поршень и кольцо для Chevrolet GMC Hummer Blazer C1500 6.5 L OHV РАЗМЕР 040.СОВЕРШЕННО НОВЫЙ OEM-комплект MERCURY MERCRUISER HOSE KIT-18 FT, ДЕТАЛЬ № 32-892438K18, 23 Хромированные гайки с открытым концом 12×1,5 ET Spline Tuner для колес послепродажного обслуживания. СИНИЙ 2005-2010 Зарядное устройство / Magnum / 300 3.5 Racing Воздухозаборный фильтр 3 дюйма, Привязанная крышка ролика лодки 48385 Полиэтиленовая пара янтарного цвета, новая прокладка впускного коллектора двигателя Elring Klinger 757756 026129717D. Высокопроизводительный контактный набор DR2371XP СДЕЛАНО США. Колодка стояночного тормоза-седан Задний центральный 111.08090, хромированный 41-миллиметровый кронштейн зажима вилки указателя поворота для Harley Davidson.Прокладка масляного радиатора двигателя Fel-Pro 72941, бирка для номерного знака Naomi Name Tie Dye Style Тщеславие Новинка 6 на 12 дюймов. Многоцветная виниловая наклейка на выхлопные системы Borla 8 дюймов x 3 дюйма, Th500 Turbo 400 44 зубчатые передачи и 15 зубчатых передач спидометра Новый, ACL 1170103030STD Комплект коренных подшипников коленчатого вала двигателя. Стартер для Polaris Magnum 500 4X4 HDS 2000 2003, Mazda / Ford FS 2.0L HNBR Комплект ремня ГРМ Уплотнение, комплект прокладок крышки клапана водяного насоса, A PAIR 2 26-дюймовая 120-дюймовая газовая пружина, подъемник амортизатора, aftmkt rep C16-12038, инструмент для блокировки всех первичных приводов Для звездочки двигателя Harley и гайки ступицы сцепления, муфты вентилятора охлаждения двигателя GMB 925-2400, новой пары влево и вправо, передний комплект развала ± 1.75 ¦ Бесплатная доставка, Ingersoll Rand Air Tool Part IR-2131-11 пластина двигателя передняя 2135TiMax 2131,

Показать хромированный 5-контактный жгут проводов прицепа для Can-Am Spyder RT 10-15 41-162Бесплатная доставка для многих продуктов, найдите много новых и подержанных опций и получите лучшие предложения на Показать хромированный 5-контактный жгут проводов прицепа Can-Am Spyder RT 10-15 41-162 по лучшим ценам онлайн на. Комплект

Kicker Q-Class — два сабвуфера 41L7102 10 дюймов L7 с усилителем 42IQ10001 мощностью 1000 Вт и комплектом проводки

Комплект Kicker Q-Class — два 10-дюймовых сабвуфера 41L7102 L7 с усилителем 42IQ10001 мощностью 1000 Вт и комплектом проводки. В этот комплект входят два 10-дюймовых (25 см) квадратных сабвуфера Kicker L710 Q-класса, двойная звуковая катушка 2 Ом и Kicker IQ1000.1 усилитель Q-класса, полный комплект для подключения усилителя 4-AWG Kicker 46CK4 серии K с 2-канальными межкомпонентными соединениями RCA и Kicker coozy. Kicker L710 Q-Class 10-дюймовый (25 см) квадратный сабвуфер, двойная звуковая катушка, 2 Ом

Сабвуфер KICKER L7 ™ снова достигает новых высот в технологиях и дизайне, захватывая воображение судей CES® Innovation Award 2015 и укрепляя свою репутацию как жемчужина среди промышленных сабвуферов. За более чем десятилетие квадратный НЧ-динамик KICKER получил множество наград, в том числе несколько наград CES, а версия 2015 года снова вносит заметные улучшения на пути к еще одной награде.L7 — один из самых уникальных сабвуферов на рынке с конической формой, специально разработанной для увеличения мощности. Сверхжесткий квадратный конус, изготовленный литьем под давлением, был первым в KICKER, а теперь он стал жестче, чем когда-либо, поскольку запатентованные ребристые углы полностью определяют движение конуса.

Kicker IQ1000.1 Усилитель Q-класса

HIGH IQ POWER