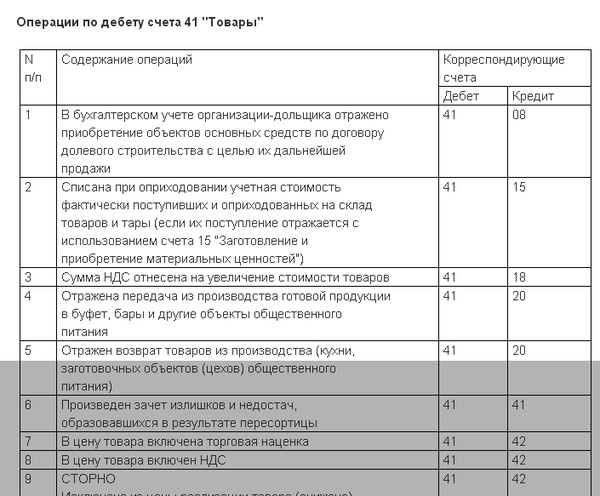

Счет 43 «Готовая продукция» \ КонсультантПлюс

Счет 43 «Готовая продукция»

Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость выпускаемой продукции организации) или в качестве товаров для продажи, учитываются на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая продукция» не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 «Продажи».

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство или счета 40 «Выпуск продукции (работ, услуг)». Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 «Готовая продукция» может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 «Готовая продукция» может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные». При фактической отгрузке ее производится запись по кредиту счета 43 «Готовая продукция» в корреспонденции со счетом 45 «Товары отгруженные».

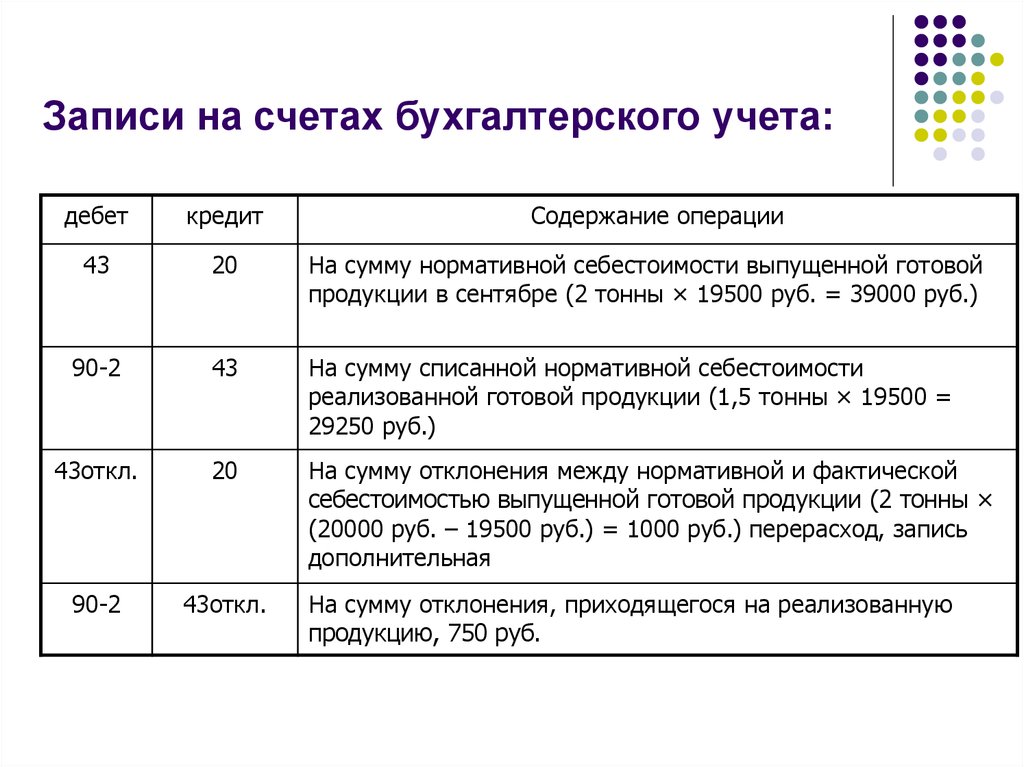

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т. п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 «Готовая продукция» относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 «Готовая продукция» и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

Аналитический учет по счету 43 «Готовая продукция» ведется по местам хранения и отдельным видам готовой продукции.

Счет 43 «Готовая продукция»

корреспондирует со счетами:

по дебету по кредиту

20 Основное производство 10 Материалы

23 Вспомогательные 20 Основное производство

производства 23 Вспомогательные

29 Обслуживающие производства

производства и хозяйства 25 Общепроизводственные

40 Выпуск продукции (работ, расходы

услуг) 26 Общехозяйственные

79 Внутрихозяйственные расходы

расчеты 28 Брак в производстве

80 Уставный капитал 44 Расходы на продажу

91 Прочие доходы и расходы 45 Товары отгруженные

76 Расчеты с разными

дебиторами и кредиторами

79 Внутрихозяйственные

расчеты

80 Уставный капитал

90 Продажи

94 Недостачи и потери от

порчи ценностей

97 Расходы будущих периодов

99 Прибыли и убытки

Счет 43 — Готовая продукция

Тип счета: Активный.

Вид учета на счете:

- Количественный

- Налоговый

Аналитика по счету «43»:

| Субконто | Только обороты | Суммовой учет | Учет в валюте |

| Номенклатура | Нет | Да | Нет |

| Партии | Нет | Да | Нет |

| Склады | Нет | Да | Нет |

Описание счета «Готовая продукция»

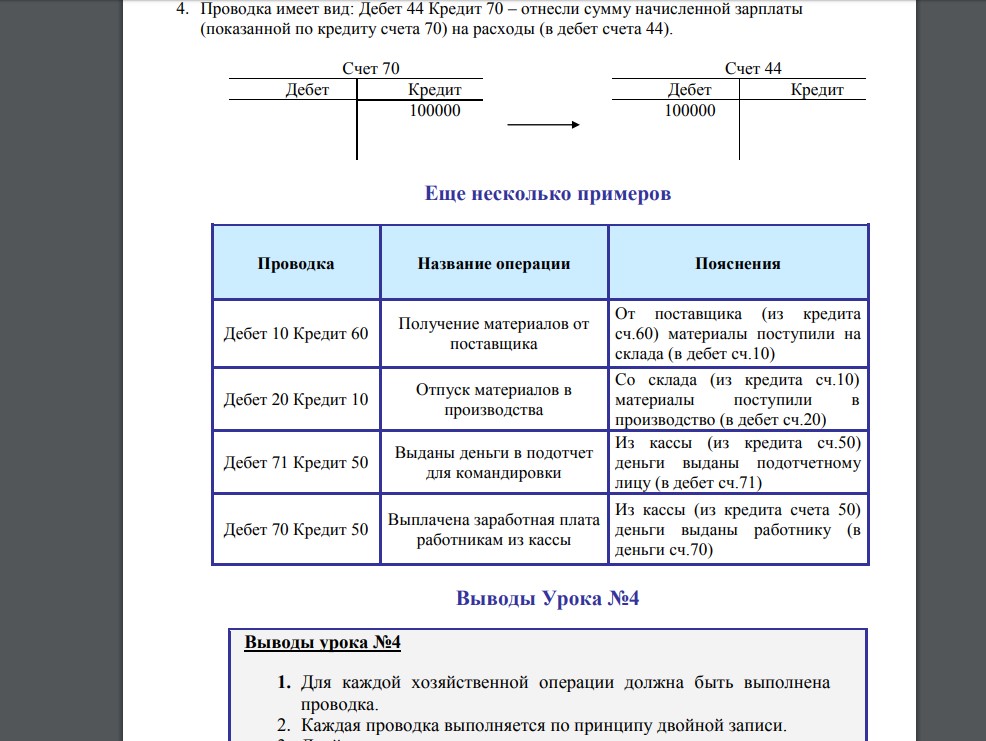

Бухгалтерский субсчет 43 «Готовая продукция» используется абсолютно всеми предприятиями, выпускающими свою собственную продукцию. Такие организации могут быть: сельскохозяйственные, промышленные или исполняющую другую производственную деятельность.

Счет собирает и обобщает в себе исключительно все сведения о наличии готовой продукции, ее движении, перемещении. При новом выпуске готовой продукции суммы заносятся в дебет, а кредит используется при реализации или выбытии товара.

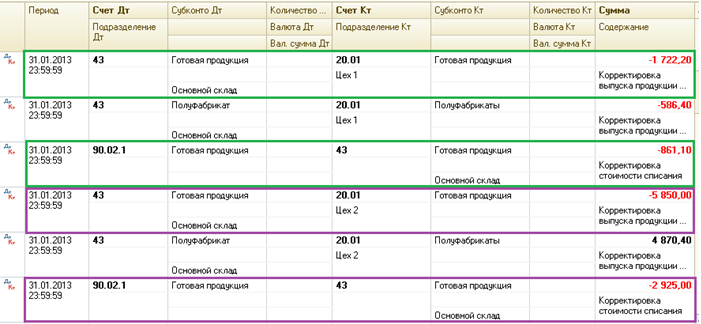

Проводки по счету «43»

По дебету

| Дебет | Кредит | Содержание | Документ |

| 43 | 000 | Ввод начальных остатков: готовая продукция | Ввод остатков |

| 43 | 20.01 | Выпуск готовой продукции основным производством по плановой себестоимости (без использования счета 40 «Выпуск продукции») | Отчет производства за смену |

| 43 | 20.01 | Корректировка себестоимости готовой продукции, выпущенной основным производством на разницу между плановой и фактической стоимостью (без использования счета 40 «Выпуск продукции») | Регламентная операция |

| 43 | 20.01 | Выпуск готовой продукции по плановой себестоимости | Отчет производства за смену |

| 43 | 23 | Выпуск готовой продукции, сданных работ и оказанных услуг вспомогательным производством по фактической производственной себестоимости (без использования счета 40 «Выпуск продукции») | Отчет производства за смену |

| 43 | 23 | Корректировка себестоимости готовой продукции, выпущенной вспомогательным производством на разницу между плановой и фактической стоимостью (выпуск без использования счета 40 «Выпуск продукции») | Регламентная операция |

| 43 | 40 | Корректировка себестоимости готовой продукции на разницу между плановой и фактической стоимостью (выпуск с использованием счета 40 «Выпуск продукции») | Регламентная операция |

| 43 | 40 | Выпуск готовой продукции по плановой стоимости (с использованием счета 40 «Выпуск продукции») | Отчет производства за смену |

| 43 | 91. 01 01 | Излишки готовой продукции, выявленные в результате инвентаризации. Признание прочих доходов | Оприходование товаров |

По кредиту

| Дебет | Кредит | Содержание | Документ |

| 20.01 | 43 | Списание стоимости готовой продукции на расходы основного производства (доработка, повторная переработка и др.) | Требование-накладная |

| 23 | 43 | Списание стоимости готовой продукции на расходы вспомогательного производства (доработка, повторная переработка и др.) | Требование-накладная |

| 25 | 43 | Списание стоимости готовой продукции на общепроизводственные расходы | Требование-накладная |

| 26 | 43 | Списание стоимости готовой продукции на общехозяйственные расходы | Требование-накладная |

| 29 | 43 | Списание стоимости готовой продукции на расходы обслуживающих производств и хозяйств | Требование-накладная |

44. 02 02 | 43 | Списание стоимости готовой продукции на коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность | Требование-накладная |

| 45.02 | 43 | Передача готовой продукции на комиссию (учет у комитента) | Реализация (акты, накладные) |

| 45.02 | 43 | Отгрузка готовой продукции на сторону без перехода права собственности | Реализация (акты, накладные) |

| 90.02.1 | 43 | Возврат готовой продукции от покупателя в течение отчетного периода (сторно) | Возврат товаров от покупателя |

| 90.02.1 | 43 | Списание стоимости готовой продукции покупателю | Реализация (акты, накладные) |

| 91.02 | 43 | Списание (ликвидация) готовой продукции в результате стихийных бедствий, пожаров и других чрезвычайных обстоятельств | Операция |

| 94 | 43 | Недостача готовой продукции | Списание товаров |

Статьи по теме

Содержание

- Производство готовой продукции

- Производство продукции в разных периодах

- Производство продукции в одном месяце с раздачей

- Безвозмездная передача продукции

- Восстановление НДС

сотрудников и связанных счетов — Счета 42 — Французский GAAP — Стандарты принципов бухгалтерского учета 2022

Когда подготовлен платеж. выплачивается работникам путем дебетования соответствующих счетов расходов.

выплачивается работникам путем дебетования соответствующих счетов расходов.

Списывается с:

суммы авансовых платежей на расчетный счет работникам кредитованием счета 425 «Сотрудники — Авансовые платежи по счету» ;

сумма удержаний из заработной платы, заявленных предприятию в отношении его работников, по кредиту счета 427 «Работники — Допустимые удержания из заработной платы» ;

часть отчислений на социальное обеспечение, уплачиваемая работниками, зачисленная на счет 43 «Социальное обеспечение и другие социальные организации»;

сумма налога у источника, зачисленная на счет 4421 «Налог на прибыль»;

суммы выплат, произведенных работникам путем зачисления на расчетный счет.

Счет 422 «Производственные советы, учредительные комитеты,… » зачисляется на сумму взносов в рабочие советы, учредительные комитеты или другие комитеты путем дебетования подразделений счета 647 «Взносы в рабочие советы и комитеты », «Вклады в комитеты по охране труда и технике безопасности». Сумма платежей, произведенных этим комитетам, списывается на расчетный счет.

» зачисляется на сумму взносов в рабочие советы, учредительные комитеты или другие комитеты путем дебетования подразделений счета 647 «Взносы в рабочие советы и комитеты », «Вклады в комитеты по охране труда и технике безопасности». Сумма платежей, произведенных этим комитетам, списывается на расчетный счет.

Счет 424 «Распределение прибыли с работниками» отражает сумму участия в прибыли, предоставленного работникам после даты ежегодного общего собрания, на котором утверждается финансовая отчетность, в году, следующем за годом, за который предоставляется участие в прибылях, или на дату вступления в силу соглашения о разделе прибыли, если она наступает позднее даты проведения годового общего собрания.

В зависимости от вида плана участия в прибылях дебетуется подразделение счета 424 путем кредитования следующих счетов:

в случае выделения акций общества или дробных акций общества путем капитализации резервов:

101 «Капитал» и

104 «Премии, связанные с уставным капиталом»;

в случае размещения выкупленных обществом акций:

в случае создания фонда внутри организации:

в случае выплат во внешние инвестиционные фонды и покупки акций открытых инвестиционных компаний (SICAV) или выплаты хранителю паевого инвестиционного фонда в соответствии с планом сбережений компании:

Остаток нераспределенных средств, возникающий в результате ограничения на одного получателя, хранится в соответствующем подразделе счета 424 .

Плата за управление, уплачиваемая работодателем инвестиционной компании, управляющей средствами, депонированными в контексте участия сотрудников в прибылях или планов сбережений компании, регистрируется на счете внешних расходов 628 «Разное».

Взнос работодателя в накопительный план компании в виде доплаты (выплата работникам пополняется компанией) учитывается как расходы на оплату труда на счете 647 «Прочие социальные отчисления» .

В случае неиспользования денежных средств, по причине несогласия работодателей и работников, они переводятся со счета 424 в подразделение счета 166 «Блокированные счета».

При появлении денежных средств задолженность, учитываемая на счете 166 по заблокированным счетам или фондам участия в прибылях, переводится в подразделение счета 424 под названием «Текущие счета «.

Счет 425 «Работники — Авансовые платежи по счету» Списывается сумма авансов выданных работникам путем зачисления на расчетный счет. Он зачисляется для баланса по дебету счета 42.

Он зачисляется для баланса по дебету счета 42.

Счет 426 «Работники — Депозиты» кредитуется суммами, переданными предприятию его работниками в качестве депозитов, путем дебетования счета денежных средств. Он дебетуется, когда внесенные таким образом суммы возвращаются работникам путем кредитования денежного счета.

На счет 427 «Работники — Допустимые удержания из заработной платы» зачисляется сумма удержаний из заработной платы, противопоставленных третьими лицами работникам организации, по дебету счета 421 «Работники — Задолженность по заработной плате» . Списывается с суммы таких отчислений при выплате противной стороне путем зачисления на кассовый счет.

При осуществлении бухгалтерских проводок в конце финансового года, предназначенных, в частности, для отражения доходов и расходов, связанных с управлением финансовым годом, организация:

зачисляет подразделения счета 428 «Работники — Начисленные расходы и начисленные доходы» , соответствующие, в частности, сумме возможных долгов, связанных с отпускными и участием в прибыли работников, путем дебетования подразделения счета 641 «Отпускные» » и счет 691 «Распределение прибыли сотрудников» ;

дебетует соответствующие подразделения счета 428 кредитом соответствующих счетов доходов.

3031.00 — Служащие по бухгалтерскому учету, бухгалтерскому учету и аудиту

Вычисление, классификация и запись числовых данных для обеспечения полноты финансовой документации. Выполнение любых комбинаций рутинных вычислений, проводок и проверок для получения первичных финансовых данных для использования в ведении бухгалтерского учета. Может также проверять точность цифр, расчетов и проводок, относящихся к деловым операциям, зарегистрированным другими работниками.

Пример заявленных должностей: Бухгалтер, помощник бухгалтера, помощник бухгалтера, бухгалтер, специалист по бухгалтерскому учету, техник-бухгалтер, клерк по счетам к оплате, специалист по счетам к оплате, клерк по счетам к оплате, клерк по дебиторской задолженности

Вы покинете O*NET OnLine, чтобы посетить наш дочерний сайт My Next Move. Вы можете вернуться, нажав кнопку Назад в браузере или выбрав «O*NET OnLine» в меню Сайты O*NET в нижней части любой страницы в разделе «Мой следующий ход».

Вы покинете O*NET OnLine, чтобы посетить наш дочерний сайт My Next Move for Veterans. Вы можете вернуться, нажав кнопку Назад в браузере или выбрав «O*NET OnLine» в меню O*NET Sites внизу любой страницы в My Next Move for Veterans.

Saldrá de O*NET OnLine для посещения нашего нового филиала Mi Próximo Paso. Зарегистрируйтесь, используя бот Atrás в навигаторе, или выберите «O*NET OnLine» в меню Sitios O*NET en la parte inferior de cualquier página en Mi Próximo Paso.

Трудовая деятельность

Работа с компьютерами — Использование компьютеров и компьютерных систем (включая аппаратное и программное обеспечение) для программирования, написания программного обеспечения, настройки функций, ввода данных или обработки информации.

Получение информации — Наблюдение, получение и иное получение информации из всех соответствующих источников.

Документирование/запись информации — Ввод, расшифровка, запись, хранение или ведение информации в письменной или электронной/магнитной форме.

Установление и поддержание межличностных отношений — Развитие конструктивных и совместных рабочих отношений с другими и поддержание их с течением времени.

Общение с руководителями, коллегами или подчиненными — Предоставление информации руководителям, коллегам и подчиненным по телефону, в письменной форме, по электронной почте или лично.

Идентификация объектов, действий и событий — Идентификация информации путем классификации, оценки, распознавания различий или сходств и обнаружения изменений в обстоятельствах или событиях.

Организация, планирование и расстановка приоритетов в работе — Разработка конкретных целей и планов для расстановки приоритетов, организации и выполнения вашей работы.

Обработка информации — Сбор, кодирование, категоризация, расчет, табулирование, аудит или проверка информации или данных.

Выполнение административной деятельности — Выполнение повседневных административных задач, таких как ведение информационных файлов и обработка документов.

Общение с людьми вне организации — Общение с людьми вне организации, представление организации перед клиентами, общественностью, правительством и другими внешними источниками. Данной информацией можно обмениваться лично, в письменной форме, по телефону или электронной почте.

Принятие решений и решение проблем — Анализ информации и оценка результатов для выбора наилучшего решения и решения проблем.

Обновление и использование соответствующих знаний — Постоянное обновление технических знаний и применение новых знаний в своей работе.

Оценка информации для определения соответствия стандартам — Использование соответствующей информации и индивидуальных суждений для определения того, соответствуют ли события или процессы законам, правилам или стандартам.

Мониторинг процессов, материалов или окружения — Мониторинг и анализ информации о материалах, событиях или окружающей среде для обнаружения или оценки проблем.

Анализ данных или информации — Выявление основных принципов, причин или фактов информации путем разбиения информации или данных на отдельные части.

Выступление или работа непосредственно с публикой — Выступление для людей или работа напрямую с публикой. Это включает в себя обслуживание клиентов в ресторанах и магазинах, а также прием клиентов или гостей.

Разрешение конфликтов и ведение переговоров с другими — Рассмотрение жалоб, урегулирование споров, разрешение жалоб и конфликтов или иное ведение переговоров с другими.

вернуться к началу

Детальная рабочая деятельность

Ведение финансовой или бухгалтерской документации.

Работа с компьютерами или компьютеризированным оборудованием.

Осуществлять продажи или другие финансовые операции.

Проверка точности финансовых или транзакционных данных.

Соберите данные или документацию.

Подготовьте наличные для депозита или выплаты.

Расчет финансовых данных.

Мониторинг соответствия организации правилам.

Сбор депозитов, платежей или сборов.

Работа с оргтехникой.

Согласуйте записи о продажах или других финансовых операциях.

Мониторинг финансовой информации.

Данные кода или другая информация.

Отвечайте на прямые звонки или предоставляйте информацию.

Файловые документы или записи.

Поиск файлов, баз данных или справочных материалов для получения необходимой информации.

Преобразование данных из нескольких цифровых или аналоговых форматов.

Подготовка документации для контрактов, транзакций или соблюдения нормативных требований.

Расчет стоимости товаров или услуг.

Вести инвентарный учет.

Поиск профессий, связанных с несколькими подробными видами деятельности

вернуться к началу

Рабочий контекст

Электронная почта — 94% ответили «Каждый день».

В помещении с экологическим контролем — 95 % ответили «Каждый день».

Телефон — 86% ответили «Каждый день».

Важность точности или точности — 81% ответили «Чрезвычайно важно».

Важность повторения одних и тех же задач — 68% ответили «Чрезвычайно важно».

Личные обсуждения — 67% ответили «Каждый день».

Контакт с другими — 66% ответили «Постоянный контакт с другими».

Проводите время сидя — 64% ответили «Постоянно или почти постоянно».

Тратьте время на повторяющиеся движения — 64% ответили «Постоянно или почти постоянно».

Частота принятия решений — 60% ответили «Каждый день».

Работа с рабочей группой или командой — 43 % ответили «чрезвычайно важно».

Давление времени — 43% ответили «Раз в неделю или чаще, но не каждый день».

Письма и записки — 46% ответили «Каждый день».

Структурированная и неструктурированная работа — 35% ответили «Много свободы».

Свобода принимать решения — 34% ответили «Ограниченная свобода».

Влияние решений на сотрудников или результаты компании — 42% ответили «Очень важные результаты».

Работа с внешними клиентами — 38 % ответили «чрезвычайно важно».

Координация или руководство другими — 34% ответили «Важно».

Звуки, уровень шума отвлекают или вызывают дискомфорт — 30 % ответили «Каждый день».

Частота возникновения конфликтных ситуаций — 31% ответили «Раз в месяц или чаще, но не каждую неделю».

вернуться к началу

Рабочая зона

- Должность

- Рабочая зона 3: средняя Требуется подготовка

- Образование

- Большинство профессий в этой зоне требуют обучения в профессионально-технических училищах, соответствующего опыта работы или степени младшего специалиста .

- Соответствующий опыт

- Предыдущие навыки, знания или опыт работы необходимы для этих профессий. Например, электрик должен пройти три или четыре года ученичества или несколько лет профессионального обучения и часто должен сдать экзамен на получение лицензии, чтобы выполнять работу.

- Профессиональное обучение

- Сотрудникам этих профессий обычно требуется один или два года обучения, включающего как получение опыта работы, так и неформальное обучение с опытными работниками. С этими профессиями может быть связана признанная программа ученичества.

- Примеры рабочих зон

- Эти занятия обычно предполагают использование коммуникативных и организационных навыков для координации, надзора, управления или обучения других для достижения целей. Примеры включают руководителей производства гидроэлектростанций, настольных издателей, электриков, агротехников, парикмахеров, судебных репортеров и синхронных субтитров, а также фельдшеров.

- Диапазон SVP

- 1-2 года подготовки (от 6,0 до < 7,0)

С этими профессиями может быть связана признанная программа ученичества.

С этими профессиями может быть связана признанная программа ученичества.наверх

Обучение и аттестация

- Государственное обучение

Select a StateAlabamaAlaskaArizonaArkansasCaliforniaColoradoConnecticutDelawareDistrict of ColumbiaFloridaGeorgiaHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaOhioOklahomaOregonPennsylvaniaRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirginiaWashingtonWest VirginiaWisconsinWyomingAmerican SamoaGuamNorthern Mariana IslandsPuerto RicoVirgin Islands

- Местное обучение

Почтовый индекс

- Сертификаты

Найти сертификаты по всей стране

- Ученичество

- Есть карьерный путь или местоположение в виду? Посетите Apprenticeship. gov

внешний сайт , чтобы найти возможности для обучения рядом с вами.

gov

внешний сайт , чтобы найти возможности для обучения рядом с вами.

gov

внешний сайт , чтобы найти возможности для обучения рядом с вами.вернуться к началу

Навыки

Математика — Использование математики для решения задач.

Активное слушание — Уделять полное внимание тому, что говорят другие люди, уделять время тому, чтобы понять высказанные мысли, задавать вопросы по мере необходимости и не перебивать в неподходящее время.

Критическое мышление — Использование логики и рассуждений для выявления сильных и слабых сторон альтернативных решений, выводов или подходов к проблемам.

Понимание прочитанного — Понимание письменных предложений и абзацев в рабочих документах.

Разговор — Общение с другими для эффективной передачи информации.

Письмо — Эффективное письменное общение в соответствии с потребностями аудитории.

Мониторинг — Мониторинг/Оценка собственной деятельности, других лиц или организаций для внесения улучшений или принятия корректирующих мер.

Тайм-менеджмент — Управление своим временем и временем других.

вернуться к началу

Знания

Клиентское и персональное обслуживание — Знание принципов и процессов предоставления клиентских и личных услуг. Это включает в себя оценку потребностей клиентов, соответствие стандартам качества услуг и оценку удовлетворенности клиентов.

Административный — Знание административных и офисных процедур и систем, таких как обработка текстов, управление файлами и записями, стенография и транскрипция, разработка форм и терминология на рабочем месте.

Математика — Знание арифметики, алгебры, геометрии, исчисления, статистики и их приложений.

Экономика и бухгалтерский учет — Знание принципов и практики экономики и бухгалтерского учета, финансовых рынков, банковского дела, а также анализа и представления финансовых данных.

Английский язык — Знание структуры и содержания английского языка, включая значение и правописание слов, правила составления и грамматику.

Компьютеры и электроника — Знание печатных плат, процессоров, микросхем, электронного оборудования, компьютерного оборудования и программного обеспечения, включая приложения и программирование.

вернуться к началу

Образование

Какой уровень образования требуется новому сотруднику для выполнения работы в этой профессии? Респонденты сказали:

ответил: Требуется аттестат о среднем образовании или его эквивалент подробнее

ответил: Требуется аттестат о среднем образовании

ответил: Требуется степень бакалавра

наверх

Способности

Устное понимание — Способность слушать и понимать информацию и идеи, представленные в произнесенных словах и предложениях.

Математическое мышление — Способность выбирать правильные математические методы или формулы для решения задачи.

Близкое зрение — Способность видеть детали с близкого расстояния (в пределах нескольких футов от наблюдателя).

Письменное понимание — Способность читать и понимать информацию и идеи, представленные в письменной форме.

Письменное выражение — Способность сообщать информацию и идеи в письменном виде, чтобы другие могли их понять.

Number Facility — Возможность быстро и правильно складывать, вычитать, умножать или делить.

Устное выражение — Способность сообщать информацию и идеи в устной речи так, чтобы другие понимали.

Чувствительность к проблемам — Способность сказать, когда что-то не так или может пойти не так. Это не включает в себя решение проблемы, а только признание того, что проблема есть.

Категория Гибкость — Способность генерировать или использовать различные наборы правил для комбинирования или группировки вещей различными способами.

Индуктивное мышление — Способность объединять фрагменты информации для формирования общих правил или выводов (включает в себя нахождение взаимосвязи между, казалось бы, не связанными событиями).

Информация Упорядочивание — Способность упорядочивать предметы или действия в определенном порядке или образце в соответствии с определенным правилом или набором правил (например, узоры чисел, букв, слов, изображений, математических операций).

Распознавание речи — Способность идентифицировать и понимать речь другого человека.

Дедуктивное мышление — Способность применять общие правила к конкретным задачам для получения осмысленных ответов.

Избирательное внимание — Способность концентрироваться на задаче в течение определенного периода времени, не отвлекаясь.

Разборчивость речи — Способность четко говорить, чтобы другие могли вас понять.

вернуться к началу

Интересы

Код интереса: CE

Хотите узнать свои интересы? Воспользуйтесь Профилировщиком интересов O*NET в My Next Move.

Обычный — Обычные занятия часто связаны с выполнением установленных процедур и процедур. Эти занятия могут включать в себя работу с данными и деталями больше, чем с идеями. Обычно существует четкая линия полномочий, которой следует следовать.

Предприимчивость — Предприимчивость часто связана с запуском и реализацией проектов. Эти занятия могут включать в себя руководство людьми и принятие многих решений. Иногда они требуют принятия риска и часто имеют дело с бизнесом.

к началу страницы

Рабочие ценности

Поддержка — Профессии, которые удовлетворяют этой ценности работы, предлагают поддерживающее руководство, которое поддерживает сотрудников.

Соответствующие потребности: Политика компании, Надзор: Человеческие отношения и Надзор: Технический.Отношения — Профессии, которые удовлетворяют этой ценности работы, позволяют сотрудникам оказывать услуги другим и работать с коллегами в дружественной неконкурентной среде. Соответствующие потребности — это сотрудники, моральные ценности и социальные услуги.

Достижение — Профессии, которые удовлетворяют этой ценности работы, ориентированы на результат и позволяют сотрудникам использовать свои самые сильные способности, давая им чувство выполненного долга. Соответствующие потребности — Использование Способностей и Достижение.

Соответствующие потребности: Политика компании, Надзор: Человеческие отношения и Надзор: Технический.

Соответствующие потребности: Политика компании, Надзор: Человеческие отношения и Надзор: Технический.к началу страницы

Рабочие стили

Надежность — Работа требует надежности, ответственности, надежности и выполнения обязательств.

Внимание к деталям — Работа требует внимания к деталям и тщательности при выполнении рабочих задач.

Честность — Работа требует честности и этичности.

Сотрудничество — Работа требует приятного общения с другими на работе и проявления добродушного отношения к сотрудничеству.

Адаптивность/Гибкость — Работа требует открытости к изменениям (положительным или отрицательным) и к значительному разнообразию на рабочем месте.

Инициативность — Работа требует готовности брать на себя ответственность и принимать вызовы.

Достижение/Усилия — Работа требует установления и поддержания личных сложных целей достижения и приложения усилий для выполнения задач.

Забота о других — Работа требует чуткости к нуждам и чувствам других, понимания и помощи на работе.

Независимость — Работа требует выработки собственных способов ведения дел, руководства собой практически без надзора и зависимости от самого себя в достижении цели.

Лидерство — Работа требует готовности руководить, брать на себя ответственность и предлагать мнения и указания.

Самоконтроль — Работа требует сохранять самообладание, контролировать эмоции, контролировать гнев и избегать агрессивного поведения даже в очень сложных ситуациях.

Стрессоустойчивость — Работа требует принимать критику и спокойно и эффективно справляться со стрессовыми ситуациями.

Настойчивость — Работа требует настойчивости перед лицом препятствий.

Аналитическое мышление — Работа требует анализа информации и использования логики для решения рабочих вопросов и проблем.

Социальная ориентация — Работа требует предпочитать работать с другими, а не в одиночку, и быть лично связанным с другими на работе.

Инновации — Работа требует творческого подхода и альтернативного мышления для разработки новых идей и ответов на профессиональные проблемы.

вернуться к началу

Тенденции в области заработной платы и занятости

- Медианная заработная плата (2021 г.)

- 21,90 долл. США в час, 45 560 долл. США в год

- Государственная заработная плата

Select a StateAlabamaAlaskaArizonaArkansasCaliforniaColoradoConnecticutDelawareDistrict of ColumbiaFloridaGeorgiaHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaOhioOklahomaOregonPennsylvaniaRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirginiaWashingtonWest VirginiaWisconsinWyomingAmerican SamoaGuamNorthern Mariana IslandsPuerto RicoVirgin Islands

- Местная заработная плата

Почтовый индекс

- Занятость (2021)

- 1 707 800 сотрудников

- Прогнозируемый рост (2021-2031)

- Отклонение (-2% или ниже)

- Прогнозируемые вакансии (2021-2031)

- 197 600

- Тенденции состояния

Select a StateAlabamaAlaskaArizonaArkansasCaliforniaColoradoConnecticutDelawareDistrict of ColumbiaFloridaGeorgiaHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaOhioOklahomaOregonPennsylvaniaRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirginiaWashingtonWest VirginiaWisconsinWyomingAmerican SamoaGuamNorthern Mariana IslandsPuerto RicoVirgin Islands

- Ведущие отрасли (2021)

Профессиональные, научные и технические услуги

Источник: Бюро статистики труда, данные о заработной плате за 2021 год.