Эксперты: нулевой НДС на авиаперелеты в России повысит рентабельность, но не снизит цены — Экономика и бизнес

МОСКВА, 3 октября. /ТАСС/. Обнуление ставки на налог на добавленную стоимость (НДС) на авиационные перелеты между регионами без стыковок в Москве положительно скажется на пассажиропотоке региональных аэропортов и позволит повысить рентабельность авиакомпаний, но не приведет к снижению цены на билеты. Такое мнение высказали опрошенные ТАСС представители крупных региональных авиакомпаний и аэропортов.

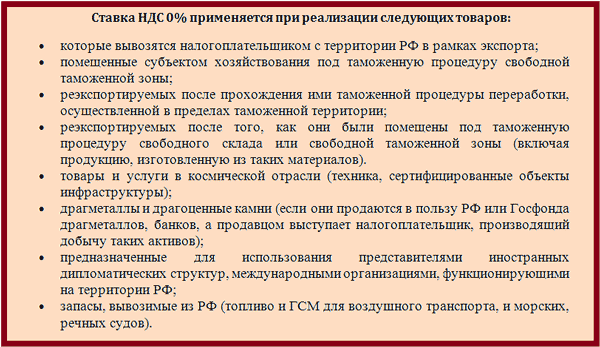

Нулевая ставка начала действовать с 1 октября. Она затронет только те рейсы, которые не следуют через Москву. Раньше для таких перелетов также действовала льготная ставка в 10%. До этого нулевая ставка действовала только на перелеты в Симферополь, Дальневосточный федеральный округ (ДФО) и Калининград, а также на международных рейсах.

Отложенный эффект

Обнуление ставки позволит создать устойчивую экономическую модель для региональных авиаперевозчиков, считают в холдинге «Аэропорты регионов», управляющем аэропортами в Екатеринбурге, Самаре, Ростове-на-Дону, Нижнем Новгороде, Петропавловске-Камчатском, Саратове и Новом Уренгое.

Впрочем, отметили в компании, быстрого эффекта от нулевой ставки ждать не стоит. «Положительный эффект от обнуления ставки на рынке авиаперевозок можно будет оценивать не ранее, чем через полгода или год. На его динамику будут влиять наличие или отсутствие свободного регионального флота у авиакомпаний, сезонные изменения спроса на перелеты, изменения стоимости авиатоплива или другие факторы», — рассказали ТАСС в управляющей компании «Аэропорты регионов».

Снижения цен не ожидается

По мнению председателя комитета по туризму, курортам и спорту Госсовета Крыма Александра Черняка, введение льгот, с одной стороны, уменьшит поступление в бюджет, но с другой — позволит привлечь в регионы дополнительные средства.

«Надеемся, что это даст снижение цены на билет, что позволит людям передвигаться, летать. Соответственно, это покупка самих авиабилетов, использование авиатранспорта, гостиниц. Независимо от того, в командировку или в санаторий вы летите, вы все равно будете тратить деньги в этих регионах. Это перераспределение средств внутри страны, что тоже очень хорошо. <…> Надеемся, что это будет поводом приехать, не обязательно в Крым, но в любой другой регион РФ», — сказал он ТАСС.

Между тем в региональных авиакомпаниях не все ожидают эффекта от нулевой ставки НДС. «Сегодня уровень операционной рентабельности у авиаперевозчиков на внутренних линиях крайне низкий — буквально 1,5-2%. И любое колебание рынка может привести компанию в зону убытков. Поэтому обнуление НДС — это, конечно, хорошая возможность вывести операционную рентабельность на более или менее приемлемый уровень, хотя бы на процентов пять. Это даст эффект, несомненно, может быть, уведет многие компании от банкротства, на грани которого они сейчас находятся», — высказала мнение ТАСС начальник финансово-экономической службы авиакомпании «Ираэро» Наталья Власова.

Путь к прибыльности

По словам Власовой, к обновлению авиапарка льгота также не приведет, потому что высвобождаемых средств на такую капиталоемкую процедуру не хватит. Но в компании рассчитывают, что льгота позволит вывести на прибыльность убыточные рейсы. У «Ираэро» к таким относятся направления из Иркутска в Барнаул, Омск, Новосибирск, Красноярск.

«[Прямой рейс] Иркутск — Омск мы стали осуществлять в 2016 году, до это связь была прервана в течение длительного времени, добраться из Иркутска до Омска можно было либо на поезде, либо через Москву. А потерянный пассажиропоток отличается тем, что он очень сложно восстанавливается. На первых рейсах у нас было по 9-10 человек. Сейчас пассажиропоток более или менее сформировался, но поднять тарифы мы не можем, потому что люди уйдут на поезд. Я думаю, что здесь обнуление НДС нам поможет», — отметила Власова.

Представитель еще одно региональной авиакомпании на условиях анонимности сообщил ТАСС, что также не ожидает улучшений от нововведения. «Нам от нулевой ставки лучше не станет, мы ее просто не почувствуем. Конечно, хорошая инициатива, но своих целей она не достигнет. На цене билетов это не отразится, потому что есть утвержденные тарифы, и все летают по ним», — отметил собеседник.

«Нам от нулевой ставки лучше не станет, мы ее просто не почувствуем. Конечно, хорошая инициатива, но своих целей она не достигнет. На цене билетов это не отразится, потому что есть утвержденные тарифы, и все летают по ним», — отметил собеседник.

Возможное влияние на пассажиропоток

Нулевая ставка НДС для калининградского аэропорта Храброво действует с 2018 года. В прошлом году пассажиропоток по сравнению с 2017 году вырос на 20% до 2,1 млн человек, рост на внутренних перевозках составил 19%. На рост пассажиропотока влиял целый ряд факторов, в том числе чемпионат мира по футболу 2018 года, завершение реконструкции аэропортового комплекса с увеличением пропускной способности аэровокзала и удлинением взлетно-посадочной полосы, которая сейчас может принимать все типы самолетов. «Насколько велико влияние нулевой ставки НДС на рост пассажиропотока, сказать сложно», — сказал ТАСС представитель аэропорта.

Однако в Храброво отмечают, что за два года возросло число авиамаршрутов, связывающих Калининградскую область с другими регионами России. «В 2018-2019 годах авиакомпания «Руслайн» начала выполнять рейсы из Калининграда в Белгород, Липецк, Воронеж, авиакомпания «ЮВТ аэро» — в Казань, Волгоград, Пермь, Нижний Новгород, «Азимут» — в Ростов-на-Дону, Калугу, Краснодар, но наибольшее количество пассажиров перевозится на московском и петербургском направлениях», — уточнил собеседник.

«В 2018-2019 годах авиакомпания «Руслайн» начала выполнять рейсы из Калининграда в Белгород, Липецк, Воронеж, авиакомпания «ЮВТ аэро» — в Казань, Волгоград, Пермь, Нижний Новгород, «Азимут» — в Ростов-на-Дону, Калугу, Краснодар, но наибольшее количество пассажиров перевозится на московском и петербургском направлениях», — уточнил собеседник.

Ждут роста пассажиропотока и в Красноярске. «Безусловно, снижение ставки НДС должно положительно сказаться на росте пассажиропотока. У перевозчиков появится возможность создавать более гибкую сетку тарифов на региональных направлениях, а также появятся дополнительные стимулы к открытию новых направлений. В настоящий момент сложно прогнозировать рост на региональных маршрутах. Основную роль играют субсидированные перевозки», — пояснил ТАСС начальник департамента развития пассажирских авиационных перевозок международного аэропорта Красноярск Александр Иванченко.

Он добавил, что в 2019 году из аэропорта субсидируются 18 маршрутов — это максимальное количество за последние годы. Согласен с тем, что существенным фактором, позволяющим открывать новые региональные рейсы, является государственное субсидирование, и начальник службы авиационной коммерческой деятельности новосибирского аэропорта Толмачево Игорь Леонтьев.

Согласен с тем, что существенным фактором, позволяющим открывать новые региональные рейсы, является государственное субсидирование, и начальник службы авиационной коммерческой деятельности новосибирского аэропорта Толмачево Игорь Леонтьев.

«Обнуление НДС может способствовать принятию авиаперевозчиками решений по увеличению частоты рейсов на существующих региональных маршрутах. Из-за улучшения показателей рентабельности, возможно, получат дополнительное развитие те маршруты, которые авиакомпании не рисковали развивать ранее добавлением дополнительной частоты», — сказал он.

Новая льгота

Президент России Владимир Путин в июне подписал закон, устанавливающий с 1 октября 2019 года бессрочную ставку НДС в размере 0% для всех внутренних пассажирских авиаперевозок при условии, что пункт отправления и назначения, а также промежуточные пункты маршрута перевозки расположены вне московского авиаузла. Ранее до 1 января 2021 для таких перевозок действовала льготная ставка в 10%.

При этом с введением новой льготы сохранилась и нулевая ставка для Калининградской области, Крыма и Дальнего Востока — там нулевая ставка работает и на московском направлении.

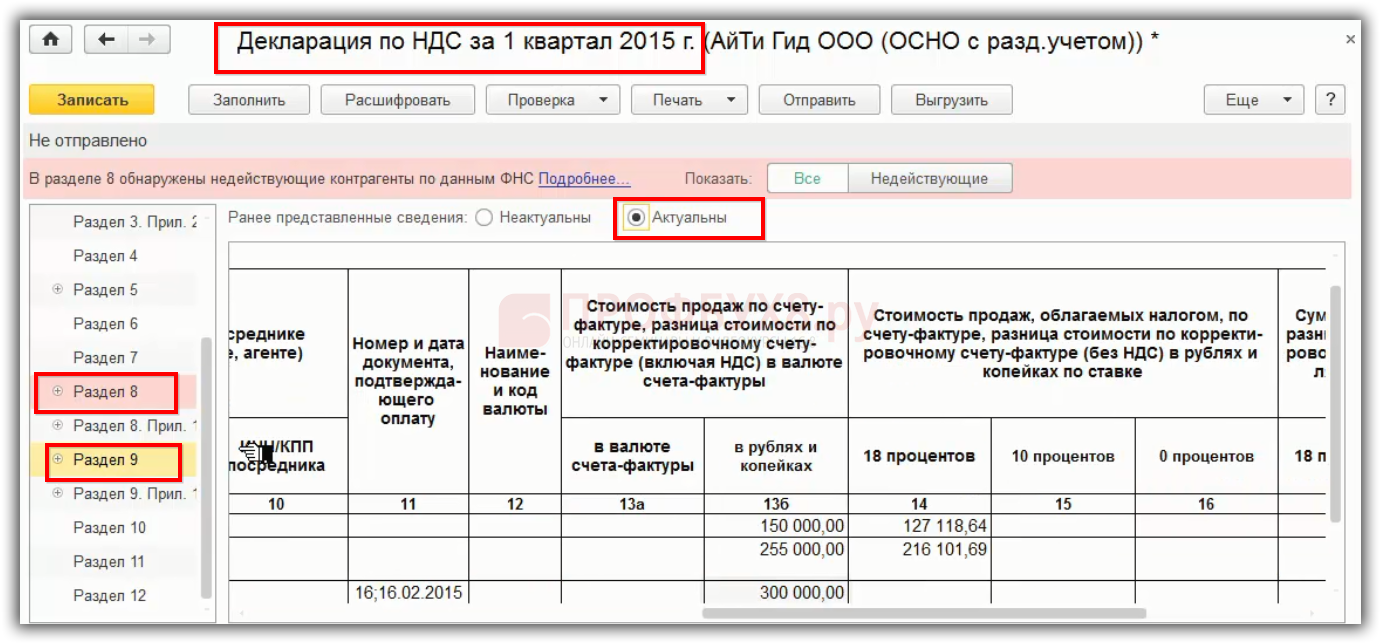

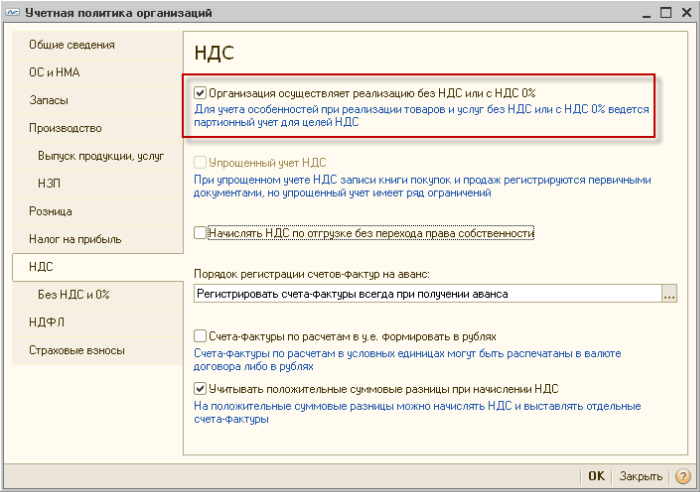

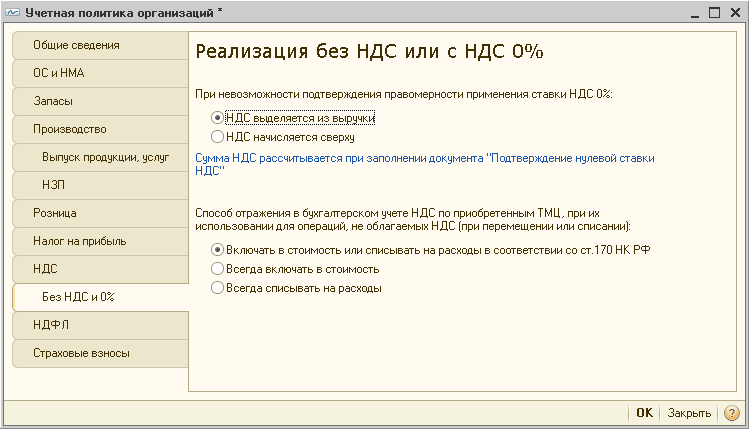

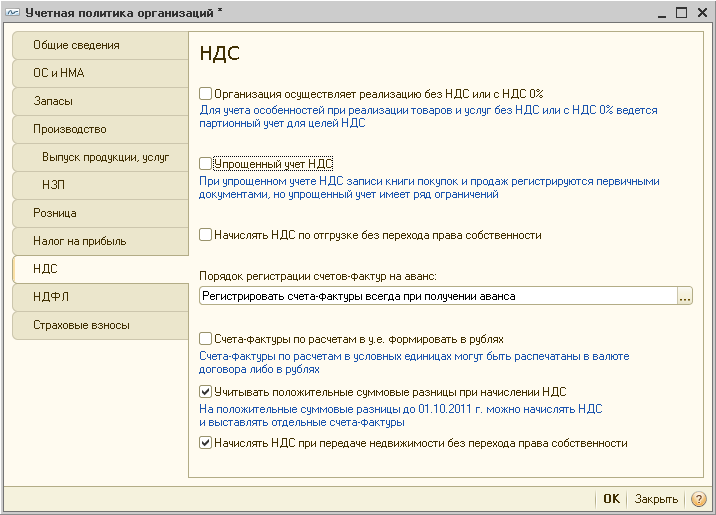

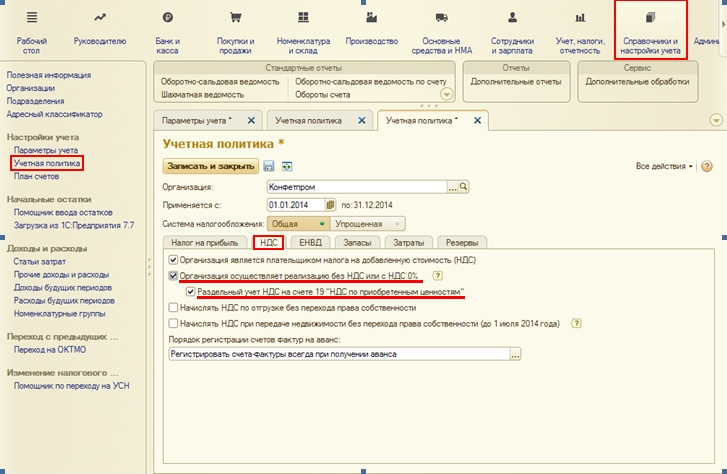

Как настроить систему для ведения раздельного учета НДС?

29 Сентября 2021

Мы подготовили серию статей о ведении раздельного учета НДС по способам учета в связи с сырьевым экспортом в программе 1С Бухгалтерия предприятия 3.0, в которых хотим рассказать о структуре и назначении регистров, используемых для учета НДС, так как книги покупок, книги продаж и Декларация по НДС формируются на основании данных в регистрах НДС.

Начнем с рассмотрения настройки системы для ведения раздельного учета НДС и основных операций, которые необходимо отразить в системе от момента оприходования входящих сумм НДС до принятия их к вычету.

1. Настройка системы.

В программе предусмотрена возможность ведения учета НДС на 19 счете с дополнительной аналитикой по Способам учета НДС

Для этого нужно установить соответствующий признак в параметрах учета системы в настройках плана счетов.

Для этого нужно установить соответствующий признак в параметрах учета системы в настройках плана счетов.

Для включения механизма ведения раздельного учета входящего НДС нужно в настройках налогов и отчетов в разделе НДС установить признак Ведется раздельный учет входящего НДС по способам учета

Обратите внимание, что при включении настройки о ведении раздельного учета НДС, в документе Счет-фактура полученный скрывается флаг Отразить вычет НДС в книге покупок датой получения, т.е. отключается возможность упрощенного заявления к вычету входного НДС, принять к вычету НДС можно только в результате проведения документа Формирование записей книге покупок.

Если до включения раздельного учета НДС в системе уже велся учет и на складах имеются остатки, то необходимо выполнить обработку по формированию остатков в регистре Раздельный учет НДС и на 19 счете по способам учета НДС (Отчеты – Отчетность по НДС – Документы ввода остатков по раздельному учету НДС выполнить команду Актуализировать остатки). В результате выполнения обработки будут созданы два типа документов: Ввод остатков и Операция.

В результате выполнения обработки будут созданы два типа документов: Ввод остатков и Операция.

Документы Ввод начальных остатков делают записи в регистре Раздельный учет НДС для всех количественных остатков в разрезе необходимых аналитик (номенклатура, склад и др.), при этом для каждого субсчета, на котором ведется количественный учет, создается отдельный документ.

В документе Операция отражены проводки по формированию остатков на 19м счете по способу учета НДС

Признак того что номенклатура является сырьевым товаром устанавливается для каждого элемента номенклатуры в реквизите ТН ВЭД.

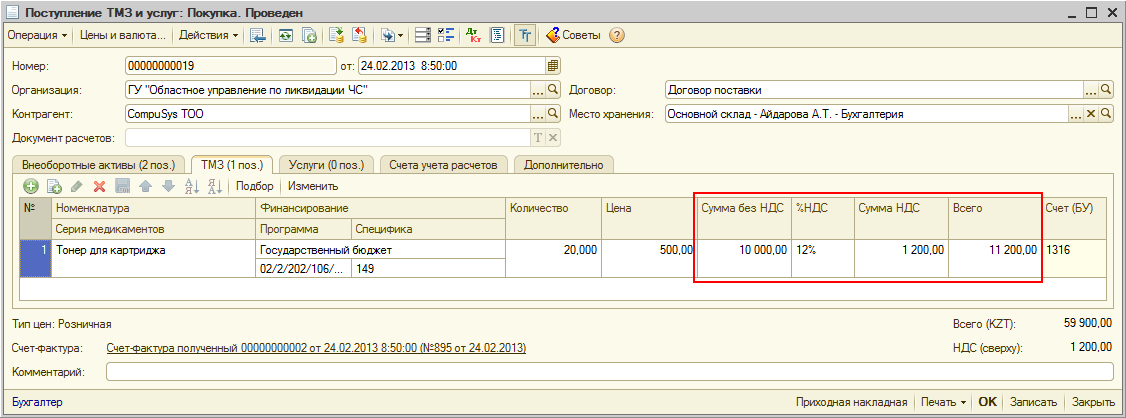

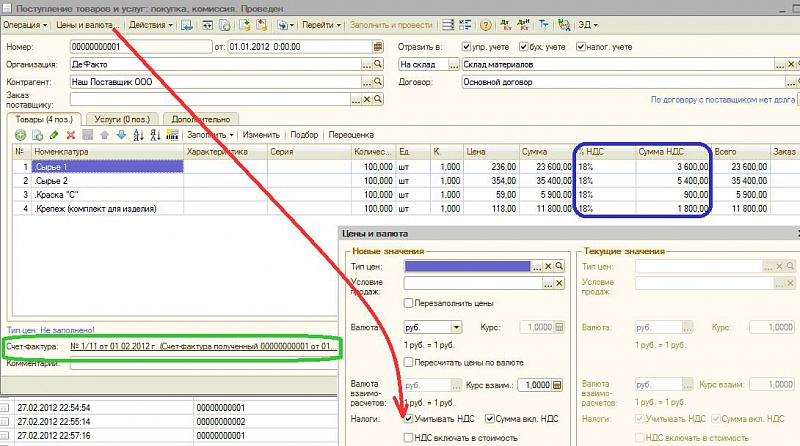

При оприходовании ТМЦ и услуг задействуются несколько регистров, сейчас мы познакомимся с каждым из них, а в следующих статьях рассмотрим комбинации движений, записываемых в эти регистры, в зависимости от выбранного способа учета НДС.

— Бухгалтерский и налоговый учет – формируются проводки по отражению входящего НДС по выбранному способу учета;

— регистр НДС предъявленный – это потенциальная запись в книгу покупок. Записи с видом движения Приход формируются, когда необходимо отразить в системе входящий НДС, который может быть принят к вычету. Записи с видом движения Расход формируются, когда необходимо распределить входящий НДС или списать его. Записи в регистр группируются по: виду ценностей, ставке НДС, счету учета НДС. По положительным остаткам регистра НДС предъявленный заполняется документ Формирование записей книги покупок.

Подробная структура регистра НДС предъявленный представлена ниже:

-

вид движения – может принимать значение: Приход или Расход,

-

счет-фактура – ссылка на текущий документ,

-

вид ценности – определяется системой по сложному алгоритму в зависимости от счета учета номенклатуры, вида документа и других критериев,

-

ставка НДС – процентная ставка НДС, указанная в строках табличной части,

-

счет учета НДС – счет учета НДС, указанный в строках табличной части,

-

контрагент – Поставщик ТМЦ/услуг,

-

договор контрагента заполняется при приобретении товаров/услуг у иностранного контрагента – не являющегося резидентом, то есть когда организация выступает в качестве налогового агента,

-

исправленный счет-фактура – заполняется, если текущий документ является Корректировкой поступления,

-

сумма без НДС – общая сумма без НДС для группы строк с одним видом ценностей, ставки НДС и счета учета НДС,

-

сумма НДС – общая сумма НДС для группы строк с одним видом ценностей, ставки НДС и счета учета НДС,

-

дата события – дата текущего документа,

-

событие – список значений предопределен в системе, определяется в зависимости от вида операции;

— регистр Раздельный учет НДС, запись в данном регистре используется для дальнейшего распределения сумм входящего НДС, а также для количественного учета товаров и материалов параллельно с учетом на счетах бухгалтерского учета. Это необходимо в связи с возможностью изменения способа учета НДС при отражении определённых операций, таких как списание, реализация ТМЦ и др. Записи в регистр формируются для каждой позиции номенклатуры.

Это необходимо в связи с возможностью изменения способа учета НДС при отражении определённых операций, таких как списание, реализация ТМЦ и др. Записи в регистр формируются для каждой позиции номенклатуры.

Подробная структура регистра Раздельный учет НДС представлена ниже:

-

вид движения – может принимать значение: Приход или Расход. Приход означает, что мы формируем положительный остаток в регистре,

-

аналитика учета затрат – содержит информацию о приобретенном ТМЦ/услуге:

-

наименование – формируется системой автоматически при создании аналитики на основании её содержимого,

-

организация – организация, указанная в текущем документе,

-

счет затрат – счет затрат номенклатуры,

-

подразделение – заполняется, если на счете учета затрат ведется учет по подразделениям,

-

номенклатура – приобретаемый ТМЦ/услуга,

-

партия – ссылка на текущий документ оприходования,

-

склад – заполняется при оприходовании ТМЦ.

При операциях по движению ТМЦ система по ключам аналитики учета затрат, перечисленным выше, рассчитывает остатки и определяет возможность отражения операции. То есть система проверяет достаточность остатков номенклатуры в данной организации, на указанных складе и счете. Если остатков недостаточно, то документ не будет проведен.

1. аналитика учета НДС – содержит информацию необходимую для учета и распределения НДС:

-

организация – организация, указанная в текущем документе Поступление (акт, накладные, УПД),

-

счет-фактура – текущий документ оприходования,

-

вид ценности определяется системой по сложному алгоритму в зависимости от счета учета номенклатуры, вида документа и других критериев,

-

счет учета НДС – счет учета НДС номенклатуры,

-

ставка НДС – процентная ставка НДС,

-

поставщик – поставщик ТМЦ/услуг,

-

исправленный счет-фактура – заполняется, если текущий документ является Корректировкой поступления.

2. партия – ссылка на текущий документ оприходования,

3. способ учета НДС – способ учета НДС для приобретаемой номенклатуры,

4. количество – количество номенклатуры,

5. сумма без НДС – сумма без НДС номенклатуры,

6. сумма НДС – сумма НДС номенклатуры.

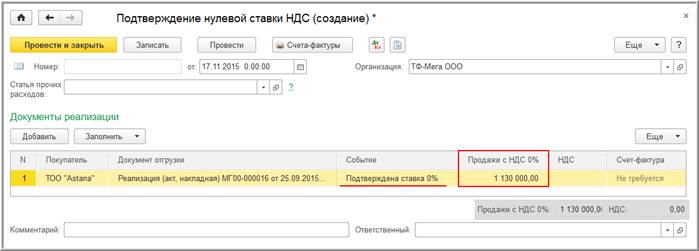

— регистр НДС предъявленный, реализация 0% – это потенциальная запись в книгу покупок. По положительным остаткам регистра НДС предъявленный, реализация 0% заполняется документ Формирование записей книги покупок. Данный регистр по структуре отличается от регистра НДС предъявленный наличием дополнительных реквизитов:

-

Состояние – определяет статус документа отгрузки, может принимать значения: Ожидается подтверждение 0%, Подтверждена реализация 0% или Не подтверждена реализация 0% (влияние значений реквизита Состояние будет рассмотрено в последующих статьях);

-

Документ отгрузки – ссылка на документ Реализация (акты, накладные, УПД), которым отражена экспортная реализация.

Записи в регистр группируются по: виду ценностей, ставке НДС, счету учета НДС.

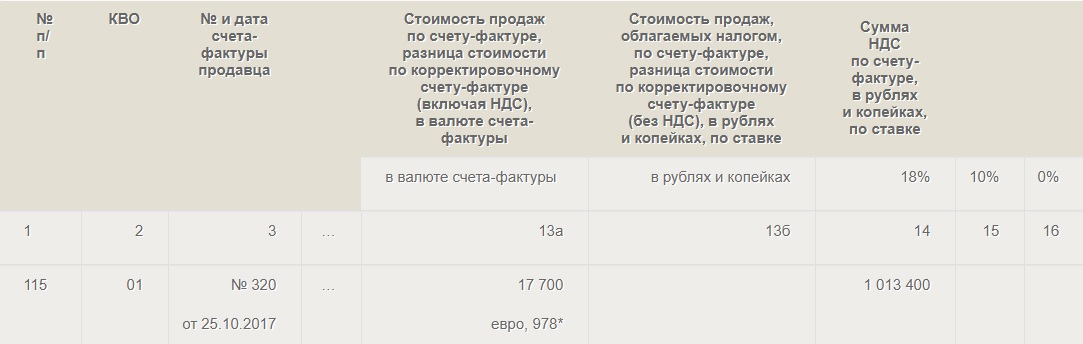

— регистр НДС покупки – на основании записей этого регистра заполняется Книга покупок. Записи в регистр группируются по: виду ценностей, ставку НДС и счету учета НДС. Подробная структура регистра представлена ниже:

-

поставщик – поставщик ТМЦ/услуг,

-

счет-фактура – документ, которым отражено принятие к вычету входящего НДС,

-

вид ценности – определяется системой по сложному алгоритму в зависимости от счета учета номенклатуры, вида документа и других критериев,

-

ставка НДС – процентная ставка НДС, указанная в строках табличной части,

-

счет учета НДС – счет учета НДС номенклатуры,

-

дата оплаты – указывается дата оплаты счета-фактуры, она заполняется, если оплата произведена до внесения записи в регистр,

-

документ оплаты – документ, которым отражена оплата счета-фактуры,

-

событие – список значений предопределен в системе, при проведении документа Формирование записей книги покупок его значения: Предъявлен НДС к вычету или Предъявлен НДС к вычету 0%,

-

дата события – дата документа,

-

запись дополнительного листа – может принимать значения: Да или Нет, значение Да устанавливается, если корректируется сумма НДС принятая к вычету в прошлом периоде, значение Нет устанавливается во всех остальных случаях,

-

корректируемый период – его значение равно периоду, в котором сумма НДС была принята к вычету по корректируемому документу (Поступление),

-

сторнирующая запись доп.

листа – может принимать значения Да или Нет, значение Да

устанавливается, данная запись сторнирует сумму НДС ранее принятую к вычету, значение Нет устанавливается во всех остальных случаях,

-

договор контрагента – указывается договор с контрагентом для записей, относящихся к счетам-фактурам на авансы выданные и полученные и при исполнении обязанностей налогового агента по НДС,

-

исправленный счет-фактура – документ, которым была отражена корректировка счета-фактуры,

-

сумма без НДС – общая сумма без НДС для группы строк с одним видом ценностей и ставки НДС,

-

НДС – общая сумма НДС для группы строк с одним видом ценностей и ставки НДС

-

номер документа оплаты – указывается номер документа, подтверждающего оплату счета-фактуры, в случаях, установленных законодательством,

-

дата документа оплаты – указывается дата документа, подтверждающего оплату счета-фактуры, в случаях, установленных законодательством,

-

код вида операции – код вида операции по перечню, утвержденным ФНС,

-

документ отгрузки – экспортная реализация, блокирующая текущее поступление.

3. Структура и назначение регистров при реализации ТМЦ

При реализации ТМЦ и услуг используются регистры: НДС по реализации 0% и НДС продажи, сейчас мы рассмотрим их структуру, а в дальнейшем посмотрим в каких документах они участвуют:

— регистр НДС продажи, на основании записей этого регистра заполняется Книга продаж. Записи в регистр группируются по: виду ценностей, ставке НДС. Подробная структура регистра представлена ниже:

-

покупатель – покупатель ТМЦ/услуг,

-

счет-фактура – документ, которым отражено начисление НДС,

-

вид ценности – определяется системой по сложному алгоритму в зависимости от счета учета номенклатуры, вида документа и других критериев,

-

ставка НДС – процентная ставка НДС, указанная в строках табличной части

-

дата оплаты – указывается дата оплаты счета-фактуры, она заполняется, если оплата произведена до внесения записи в регистр,

-

документ оплаты – документ, которым отражена оплата счета-фактуры,

-

событие – список значений предопределен в системе, при проведении документа Реализация (акты, накладные, УПД) его значение – Реализация

-

дата события – дата документа,

-

запись дополнительного листа – может принимать значения: Да или Нет, значение Да устанавливается, если корректируется сумма НДС начисленная в прошлых периодах, значение Нет устанавливается во всех остальных случаях,

-

корректируемый период – его значение равно периоду, в котором отражено начисление НДС,

-

сторнирующая запись доп.

листа – может принимать значения Да или Нет, значение Да

устанавливается, если данная запись сторнирует ранее сформированные движения, значение Нет устанавливается во всех остальных случаях,

-

договор контрагента – договор с покупателем заполняется для документов, относящимся к счетам-фактурам на авансы полученные и выданные и при исполнении обязанностей налогового агента по НДС,

-

исправленный счет-фактура – документ, которым была отражена корректировка счета-фактуры,

-

сумма без НДС – общая сумма без НДС для группы строк с одним видом ценностей и ставки НДС,

-

НДС – общая сумма НДС для группы строк с одним видом ценностей и ставки НДС

-

номер документа оплаты – указывается номер документа, подтверждающего оплату счета-фактуры, в случаях, установленных законодательством,

-

дата документа оплаты – указывается дата документа, подтверждающего оплату счета-фактуры, в случаях, установленных законодательством,

-

код вида операции – код вида операции по перечню, утвержденным ФНС, в общем случае не заполняется системой, определяется системой автоматически или на основании информации в документе Счет-фактура выданный;

листа – может принимать значения Да или Нет, значение Да

устанавливается, если данная запись сторнирует ранее сформированные движения, значение Нет устанавливается во всех остальных случаях,

листа – может принимать значения Да или Нет, значение Да

устанавливается, если данная запись сторнирует ранее сформированные движения, значение Нет устанавливается во всех остальных случаях,

— регистр НДС по реализации 0% – записи в данном регистре фиксируют то, что была проведена реализацию по ставке НДС 0%, но при этом информация из данного регистра не попадает в Книгу продаж. То есть в момент отражения экспортной реализации не формируются записи в регистре НДС продажи до момента подтверждения/ не подтверждения факта экспорта. Записи в регистр НДС по реализации 0% группируются по виду ценностей, ставке НДС. Подробная структура регистра представлена ниже:

То есть в момент отражения экспортной реализации не формируются записи в регистре НДС продажи до момента подтверждения/ не подтверждения факта экспорта. Записи в регистр НДС по реализации 0% группируются по виду ценностей, ставке НДС. Подробная структура регистра представлена ниже:

-

вид движения – может принимать значение: Приход или Расход,

-

состояние – определяет статус документа отгрузки, может принимать значения: Ожидается подтверждение 0%, Подтверждена реализация 0% или Не подтверждена реализация 0%,

-

документ реализации – текущий документ,

-

вид ценности – определяется системой по сложному алгоритму в зависимости от счета учета номенклатуры, вида документа и других критериев,

-

ставка НДС — процентная ставка НДС, указанная в строках табличной части,

-

покупатель – Контрагент,

-

сумма без НДС — общая сумма без НДС для группы строк с одним видом ценностей, ставки НДС,

-

НДС – общая сумма НДС для группы строк с одним видом ценностей, ставки НДС,

-

курсовая разница – сумма курсовой разницы для группы строк с одним видом ценностей, ставки НДС,

-

дата события – дата документа,

-

событие – список значений предопределен в системе, при проведении документа Реализация (акты, накладные, УПД) его значение – Реализация

4.

Способы учета НДС

Способы учета НДС

При включении настроек по ведению раздельного учета НДС по способам учета в табличной части документов, отражающих входящий НДС появляется новый реквизит Способ учета НДС – он является обязательным для заполнения.

В системе предопределен список способов учета НДС, для ведения раздельного учета НДС по экспортным операциям используются: Принимается к вычету, Блокируется до подтверждения 0% и Распределяется.

Схема ведения раздельного учета экспортного НДС в 1С:БП 3.0

Итак, в первой статье нашей серии мы познакомились с настройками системы 1С: БП 3.0., необходимыми для ведения раздельного учета НДС, а также с регистрами НДС, в которых и ведется этот учет.

В следующих статьях мы расскажем:

-

во второй статье – отражении операций по оприходованию, реализации ТМЦ и принятию к вычету входящего НДС по способу учета НДС – Принимается к вычету,

-

в третьей статье – отражении операций по оприходованию и реализации ТМЦ со способом учета НДС – Блокируется до подтверждения 0%,

-

в четвертой статье – отражении операций оприходованию, реализации ТМЦ, распределению и принятию к вычету входящего НДС при способе учета НДС – Распределяется.

Статью подготовила Горчакова Екатерина, старший консультант по внедрению 1С франчайзинговой сети «ИнфоСофт»

441-сон 01.06.1998. Применения нулевой ставки по налогу на добавленную стоимость на горюче-смазочные материалы и минеральные удобрения, поставляемые сельскохозяйственным предприятиям на производственные сельскохозяйственные нужды

(пункт 3 раздела I в редакции постановления Министерства финансов и Государственного налогового комитета Республики Узбекистан от 6 июля 2001 года № 70 и № 2001-48 (рег. № 441-1 от 20.07.2001 г.) — Бюллетень нормативных актов, 2001 г., № 14)(пункт 2 раздела III в редакции пунктов 1 и 4 изменений и дополнений, утвержденных постановлением Министерства финансов и Государственного налогового комитета Республики Узбекистан от 6 июля 2001 года № 70 и № 2001-48 (рег. № 441-1 от 20.07.2001 г.) — Бюллетень нормативных актов, 2001 г., № 14)(пункт 3 раздела III в редакции постановления Министерства финансов и Государственного налогового комитета Республики Узбекистан от 6 июля 2001 года № 70 и № 2001-48 (рег. № 441-1 от 20.07.2001 г.) — Бюллетень нормативных актов, 2001 г., № 14)

№ 441-1 от 20.07.2001 г.) — Бюллетень нормативных актов, 2001 г., № 14)

| |||||

за __________________ 199 г. | |||||

Сумма | Сумма НДС | ||||

1. | Реализация продукции — всего | ||||

| в том числе: | |||||

| а) обороты по реализации облагаемые НДС | |||||

| б) обороты по реализации облагаемые по «нулевой ставке» (2) | |||||

| в) обороты по реализации не облагаемые НДС | х | ||||

2 | Стоимость приобретенного сырья, материалов и других материальных ресурсов, относимых на затраты производства (обращения) налогооблагаемого оборота, включая оборот по нулевой ставке | ||||

3 | Сумма НДС, подлежащая взносу в бюджет (1-2) | ||||

4 | Сумма НДС, подлежащая возмещению (2-1) | ||||

| Руководитель | (подпись) | ||||

| Главный бухгалтер | (подпись) | ||||

Данный расчет представляется в Министерство финансов Республики Узбекистан до 20 числа месяца, следующего за отчетным. | |||||

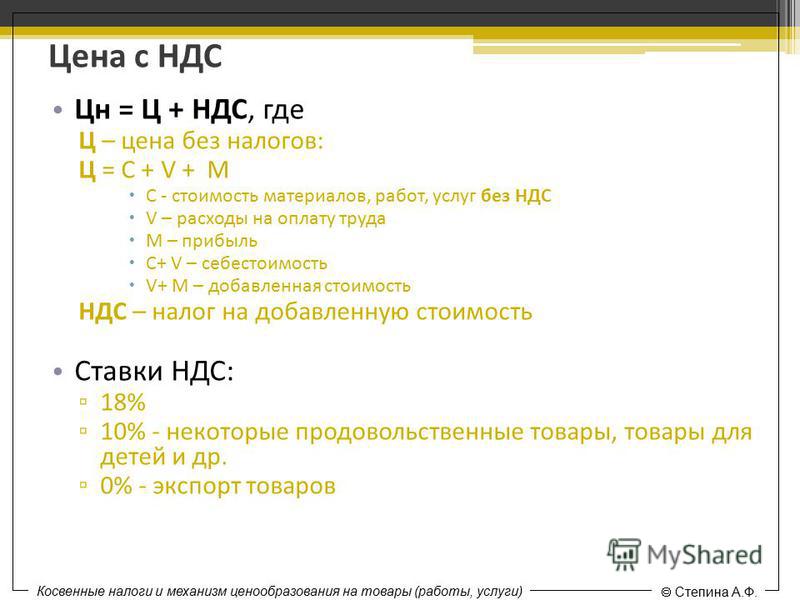

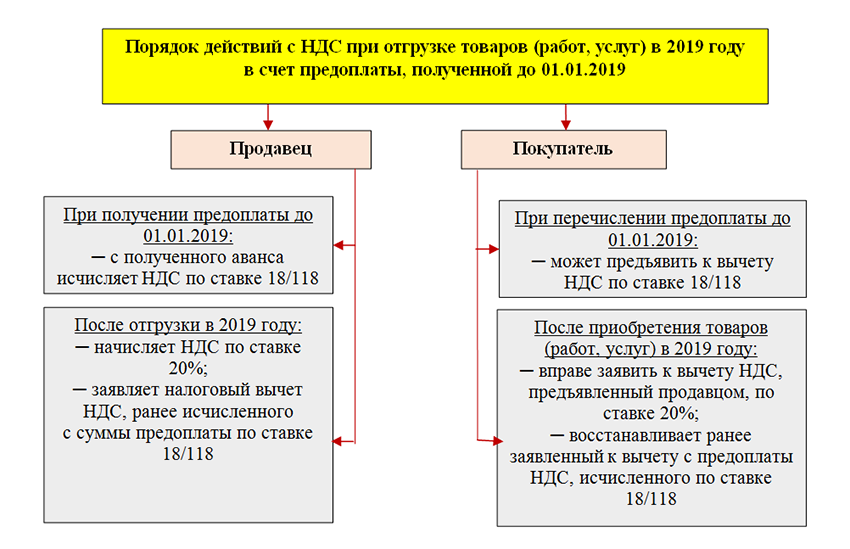

Как увеличение ставки НДС с 1 января 2019 года отразится на строительстве?

(ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 03.08.2018 № 303-ФЗ)

С 1 января 2019 года ставка НДС увеличивается с 18 до 20%, т.е. все отгрузки товаров, выполнение работ и услуг, которые будут осуществляться с 1 января 2019 года, однозначно подорожают. Насколько изменится стоимость строительства в целом комментирует директор департамента технической экспертизы ООО «Консалтинговая Группа «ИРВИКОН» Сергей Томилин.

— Чем повышение НДС грозит для строительной отрасли?

-В первую очередь, увеличение стоимости закупки материалов как минимум на 2%, а также стоимости подрядных работ, услуг по компаниям-плательщикам НДС, тоже как минимум на 2%.

-То есть можно ожидать увеличения общего бюджета строительства на 2%?

-Нет, не на 2%, конечно. В бюджет выплачивается разница между входящим и исходящим НДС, поэтому если и входящий, и исходящий НДС теперь будет 20%, то увеличение произойдет только в оставшейся части.

В бюджет выплачивается разница между входящим и исходящим НДС, поэтому если и входящий, и исходящий НДС теперь будет 20%, то увеличение произойдет только в оставшейся части.

-Как вы думаете, значительно ли подорожают уже строящиеся объекты?

-Наши эксперты проанализировали несколько жилых объектов, по которым мы осуществляем мониторинг в интересах финансирующих банков.

Анализ инвестиционных проектов показывает, что изменение НДС отражается повышением инвестиционных затрат при жилищном строительстве на следующих основных статьях затрат:

- проектно-изыскательских работах;

- строительно-монтажные работы;

- выполнение технических условий по наружным сетям,

- операционных расходы и т.п.

Совокупность указанных затрат как правило составляет 70-85% от бюджета.

Помимо затрат, по которым предусмотрен НДС, существуют и необлагаемые затраты, такие как: плата за изменение видов разрешенного использования, расходы на управление проектом, согласования, технический надзор заказчика, страхование, арендная плата за земельные участки и т. п., что составляет 15-30% расходной части инвестиционного проекта.

п., что составляет 15-30% расходной части инвестиционного проекта.

Согласно ст.171 НК РФ вычетам подлежат суммы налога, предъявленные налогоплательщику подрядными организациями (застройщиками или техническими заказчиками) при проведении ими капитального строительства.

Проведя аналитику инвестиционных проектов эксперты сделали вывод, что фактически оплачиваемый НДС составляет 4-6% от суммы инвестиционного проекта по объектам жилищного строительства.

При повышении ставки налога на добавленную стоимость на 2%, общая сумма оплачиваемого налога увеличит стоимость инвестиционного проекта на 0,35 – 0,75 %, максимум 1%.

-А возникнут ли у девелоперов сложности при взаимодействии с Банками? Ведь может случится ситуация, что придется идти за дополнительными деньгами? На стройку ведь не хватит?

-Я не думаю, увеличение бюджета строительства на 1% — это незначительные суммы, вспомним, что в сметах закладывается до 3% непредвиденные затраты.

Думаю, уже сейчас девелоперам следует провести расчет и согласовать с банками новые финансовые модели своих проектов, включающие 20% ставки НДС по отдельным статьям затрат и неизбежное увеличение затрат на строительство. Думаю, говорить о увеличении бюджета стройки на 0,35-0,75, до 1% — в связи с законодательными изменениями, вполне обосновано.

В противном случае, эти суммы будут выплачиваться за счет чистой прибыли застройщика.

-То есть покупатели квартир должны готовиться к тому, что с них будут требовать дополнительные деньги?

-Конечно, ни один девелопер не захочет уменьшить собственную прибыль даже и на 1%, поэтому можно ожидать роста цен на продажи квартир.

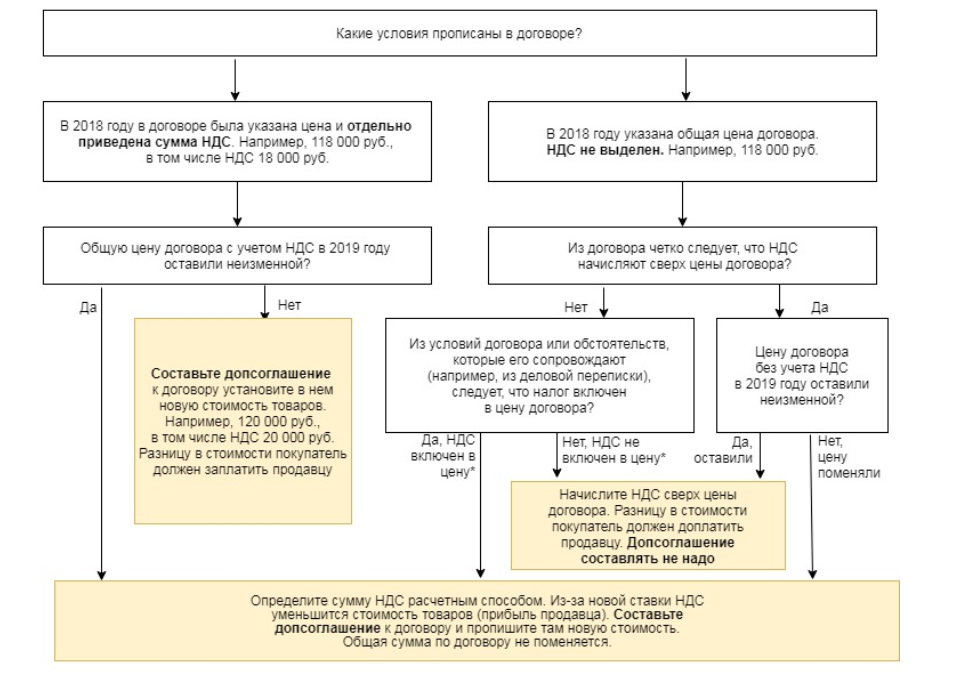

А насколько увеличатся цены — все зависит от того, как это прописано в договоре. Например, некоторые указывают в договорах сумму без НДС, другие пишут «в том числе НДС 18%», кто-то пишет просто «в том числе НДС».

На рынке недвижимости создание очередного ажиотажа — это типичный механизм стимулирования продаж, а какой фактор используется в таком маркетинге – выборы Президента, повышение ставки налога, или просто Новый Год – это уже не так важно.

-И все таки за повышение НДС до 20% в конце концов заплатит рядовой покупатель квартиры?

-Получается именно так. При этом новому жилью – цены ожидаемо увеличатся от застройщика, по вторичной недвижимости – непременно поднимут услуги риэлторы, но в конечном счета, да, заплатим мы с Вами.

Разница между поставками с нулевой ставкой, освобожденными и не входящими в объем поставки

В соответствии с НДС в ОАЭ легко запутаться между поставками с нулевой ставкой, освобожденными от налога и поставками, выходящим за рамки. Хотя конечный результат всех этих поставок одинаков, т.е. с этих поставок не взимается НДС, важно знать реальную разницу между этими поставками. Это также важно с точки зрения отчетности, поскольку в декларациях по НДС требуется четкое разделение стоимости каждой из этих поставок.

Давайте поймем разницу между этими расходными материалами из таблицы ниже:

| Поставки с нулевой скоростью | Освобожденные поставки | Поставки, не входящие в комплект поставки |

Значение | Поставки с нулевой ставкой являются облагаемыми налогом поставками, на которые должен начисляться НДС по ставке 0%. | Освобожденные поставки — это определенные поставки, которые были объявлены освобожденными. На эти поставки НДС не начисляется. | Поставки, не входящие в объем поставки, — это поставки, которые не облагаются налогом на добавленную стоимость |

Возмещение предварительного налога | Они считаются налогооблагаемыми поставками. Следовательно, входящий налог может быть возмещен на поставки, использованные для производства поставок с нулевой ставкой . | Предварительный налог не может быть возмещен в отношении поставок, используемых для освобождения от налогообложения | Поскольку поставки, не входящие в сферу охвата, не облагаются НДС, концепция возмещения предварительного налога на такие поставки отсутствует |

Примеры | 1.Экспорт товаров в страны, не входящие в ССЗ, применяющие НДС | 1. Предоставление конкретных финансовых услуг | 1. Поставки лицами, не зарегистрированными плательщиками НДС |

Экспорт услуг за пределы территории ССАГПЗ

Экспорт услуг за пределы территории ССАГПЗ Следовательно, как вы можете заметить, хотя НДС не взимается ни с одной из этих поставок, основное различие между этими поставками заключается в том, что возмещение входящего налога разрешено для поставок с нулевой ставкой и не разрешено для поставок, освобожденных от налогообложения. Понятие о возмещении предналога в случае внеконкурсных поставок отсутствует, так как они не облагаются НДС. Также причины не обложения НДС по этим поставкам разные. Важно знать разницу между этими поставками, чтобы можно было точно подавать декларации по НДС, а входящий налог можно было возместить только с соответствующих товаров.

Освобождение

Что такое освобождение от НДС?

Поставка товаров или услуг является поставкой, освобожденной от уплаты НДС, если к ней не применяется НДС, будь то на заключительном этапе продажи потребителю или на какой-либо промежуточной стадии деловых отношений.

Директива по НДС предписывает как поставки, от которых страны ЕС должны освобождаться, так и поставки, от которых они могут выбрать освобождение.

Предметы снабжения, подлежащие исключению, включают определенные виды деятельности в общественных интересах (например, медицинское и стоматологическое обслуживание, социальные услуги, образование и т. д.).), а также большинство финансовых и страховых услуг и некоторые поставки земли и зданий. Исключения также существуют для поставок внутри ЕС и экспорта товаров за пределы ЕС.

Что происходит с входным налогом для освобожденной поставки?

В большинстве случаев, если поставка освобождена от НДС, вычет уплаченного НДС (входной НДС) по товарам и услугам, приобретенным для осуществления этой поставки, не допускается.

| Пример Государственные почтовые услуги освобождены от НДС.Следовательно, люди, отправляющие посылки через почтовое отделение, не платят НДС, но почтовое отделение платит НДС со своих вложений: фургоны, которые оно использует, почтовые ящики, которые оно покупает, и все остальное. Он не может вернуть или вычесть этот НДС. Таким образом, часть почтовых расходов за отправку посылки представляет собой оплату этого «скрытого» НДС. |

Является ли нулевой рейтинг тем же, что и освобождение?

№

В то время как большинство освобожденных сделок не предполагают права на вычет соответствующего входного НДС («освобождения без права на вычет»), существуют определенные освобожденные операции, в отношении которых поставщики могут вычитать свой входной НДС.Эти исключения используются, например, для экспорта товаров из ЕС в третьи страны, а также для поставок внутри ЕС товаров, отправляемых из одной страны ЕС для бизнеса в другой.

Иногда эти операции, освобожденные от налогообложения, называются операциями с нулевой ставкой, поскольку в результате в конечной цене отсутствует остаточный НДС. Однако важно различать эти сделки, которые лучше всего охарактеризовать как «освобождения с правом на вычет» и «настоящие» сделки с нулевой ставкой.

Эти последние представляют собой сделки с определенными группами товаров или услуг, в отношении которых некоторым странам ЕС по-прежнему разрешено применять пониженную нулевую ставку к определенным группам товаров. Это означает, что окончательная цена, взимаемая с потребителя, не включает НДС, но это также означает, что НДС, уплаченный за ресурсы, которые идут на создание книги, подлежит вычету, поэтому в окончательной цене нет остаточного (или «скрытого») НДС. .

Исключения из обычных правил для потребителей

Существует еще одна категория операций, освобожденных от налогов.Созданные для того, чтобы сохранить поступления НДС стран ЕС в стране потребления, а не продажи, существует несколько специальных схем, применяемых к продажам потребителям в другой стране ЕС. К ним относятся, в частности, освобождение от продажи новых транспортных средств, отправляемых или перевозимых в страну ЕС клиента. Однако в этом случае НДС все равно взимается, так как именно клиент несет ответственность за уплату НДС в своей стране ЕС.

К ним относятся, в частности, освобождение от продажи новых транспортных средств, отправляемых или перевозимых в страну ЕС клиента. Однако в этом случае НДС все равно взимается, так как именно клиент несет ответственность за уплату НДС в своей стране ЕС.

Три вида освобожденных поставок

В отношении поставок с нулевой ставкой см. Специальные ставки НДС: отступления от пониженных ставок .

НДС в Европе, освобождение от НДС и постепенное налоговое освобождение

Последняя проверка: 17/12/2020

Некоторые товары и услуги, такие как образование, здравоохранение и финансовые услуги, могут быть освобождены от НДС.

Эти продажи освобождены от НДС, без «права на вычет». Это означает, что вы не можете вычесть НДС, уплаченный вами за покупки, связанные с такими продажами.

Регистрация бизнеса для уплаты НДС

Обычно при осуществлении продаж в ходе коммерческой деятельности вам необходимо зарегистрировать свой бизнес для уплаты НДС. Когда вы регистрируете свой бизнес для уплаты НДС, вам будет выдан идентификационный номер плательщика НДС.

Когда вы регистрируете свой бизнес для уплаты НДС, вам будет выдан идентификационный номер плательщика НДС.

Если вы осуществляете продажу товаров или услуг, которые считаются освобожденными от НДС , вам не всегда нужно регистрировать свой бизнес для уплаты НДС.

Освобождение от НДС для малых предприятий

В большинстве стран ЕС вы можете подать заявку на специальную схему, которая позволяет вам торговать на определенных условиях без необходимости взимать НДС. Если ваша компания осуществляет налогооблагаемые поставки товаров или услуг ниже определенного годового лимита , она может быть освобождена от НДС.Это означает, что вы не будете платить НДС в налоговую администрацию, но тогда вы не сможете вычесть входной НДС или указать НДС в счетах-фактурах. Вы можете — если хотите — добровольно выбрать обычные схемы НДС, и в этом случае вы должны платить НДС и, следовательно, можете вычесть входной НДС.

Имейте в виду, что эти ограничения или пороговые значения варьируются от страны к стране, и могут применяться особые условия. В некоторых странах малые предприятия не освобождаются от уплаты НДС, и вы должны зарегистрироваться, как только совершите какие-либо налогооблагаемые продажи.

В некоторых странах малые предприятия не освобождаются от уплаты НДС, и вы должны зарегистрироваться, как только совершите какие-либо налогооблагаемые продажи.

Схема не распространяется на:

- продажи предприятиями из других стран ЕС

- эпизодическая экономическая деятельность

- Освобожденные продажи новых транспортных средств клиентам в другой стране ЕС

- любые другие транзакции, определенные страной ЕС.

ПОРОГИ НДС — по странам

(последнее обновление таблицы в мае 2018 г.)

| Государство-член | Освобождение для малых предприятий | |

| Национальная валюта | Эквивалент в евро* | |

| Австрия | 30 000 евро | |

| Бельгия | 25 000 евро | |

| Болгария | 50 000 лв. | 25 565 евро |

| Кипр | 15 600 евро | |

| Чехия | 1 000 000 чешских крон | 39 362 евро |

| Германия | 17 500 евро | |

| Дания | 50 000 датских крон | 6 713 евро |

| Эстония | 40 000 евро | |

| Греция | 10 000 евро | |

| Испания | Нет | Нет |

| Финляндия | 10 000 евро | |

| Франция | 82 800 евро или 42 900 евро или 33 200 евро | |

| Хорватия | 300 000 хорватских кун | 40 324 евро |

| Венгрия | 8 000 000 форинтов | 25 567 евро |

| Ирландия | 75 000 евро или 37 500 евро | |

| Италия | 65 000 евро | |

| Литва | 45 000 евро | |

| Люксембург | 30 000 евро | |

| Латвия | 40 000 евро | |

| Мальта | 35 000 евро или 24 000 евро или 14 000 евро | |

| Нидерланды | Нет | Нет |

| Польша | 200 000 злотых | 47 324 евро |

| Португалия | 10 000 евро или 12 500 евро | |

| Румыния | 220 000 RON | 47 180 евро |

| Швеция | 30 000 шведских крон | 2 943 евро |

| Словакия | 49 790 евро | |

| Словения | 50 000 евро | |

* Базовые обменные курсы евро, опубликованные Европейским центральным банком на 23 марта 2018 г. (за исключением Румынии, где пороговые значения, выраженные в леях, основаны на стоимости евро для специальных схем по обменному курсу на дату присоединения, я.е. 01.01.2007) (за исключением Румынии, где пороговые значения, выраженные в леях, основаны на стоимости евро для специальных схем по обменному курсу на дату присоединения, я.е. 01.01.2007) | ||

Налоговые льготы (ступенчатые льготы)

Малые предприятия, чей годовой оборот ниже определенного порога , могут воспользоваться постепенной льготой. Если вы имеете право на участие в этой схеме, вам все равно придется зарегистрироваться в качестве плательщика НДС, но вы сможете получить освобождение от части вашего оборота. Льгота постепенно уменьшается по мере увеличения вашего оборота до тех пор, пока не будет достигнут порог, установленный страной ЕС, в которой базируется ваша компания.

Эти пороговые значения различаются в зависимости от страны, и могут применяться особые условия. В настоящее время лишь несколько стран ЕС внедрили схему поэтапной помощи.

Схема не распространяется на:

- продажи предприятиями из других стран ЕС

- эпизодическая экономическая деятельность

- Освобожденные продажи новых транспортных средств клиентам в другой стране ЕС

- любые другие транзакции, как это определено страной ЕС

НДС с продаж через интернет | Блог QuickBooks UK

НДС с продаж электронной коммерции для вашего бизнеса

У вас есть успешный розничный интернет-магазин, и вы не уверены в НДС с продаж электронной торговли? Если да, то вот наше простое руководство о том, как НДС применяется к интернет-магазинам.

«Вы можете взимать НДС, только если ваш бизнес зарегистрирован как плательщик НДС»

Что такое НДС для электронной торговли?

Для большинства товаров нет разницы между онлайновой (электронной коммерцией) и физической розничной торговлей с точки зрения НДС. Исключение составляют цифровые товары и услуги , такие как электронные книги и загрузка музыки, на которые распространяется отдельный набор правил НДС.

Что касается HMRC, если вы продаете товары через Интернет, то вы используете Интернет исключительно как инструмент для общения и распространения, а также для получения платежей от ваших клиентов.Это то же самое, как если бы вы отдавали товар покупателям и принимали их деньги в физическом магазине.

И независимо от того, продаете ли вы через Интернет или из физических помещений, применяется это основное правило: вы можете взимать НДС только в том случае, если ваш бизнес зарегистрирован для уплаты НДС.

Должны ли вы быть зарегистрированы в качестве плательщика НДС?

Вы должны зарегистрироваться в качестве плательщика НДС, если ваш оборот, облагаемый НДС, превышает 85 000 фунтов стерлингов («порог»). Ваш облагаемый НДС оборот — это сумма всего проданного товара, не освобожденного от НДС.

Ваш облагаемый НДС оборот — это сумма всего проданного товара, не освобожденного от НДС.

Если ваш оборот ниже порога, вам не нужно регистрироваться и вам не нужно начислять НДС. Обратите внимание, что порог основан не на обороте за календарный год, а на скользящей 12-месячной основе. Телефонная линия для консультаций по НДС HMRC предлагает полезную информацию о регистрации.

«Проверьте ставки НДС HMRC на различные товары и услуги»

Порог НДС для розничных продавцов

Физические и интернет-магазины по закону обязаны зарегистрироваться в качестве плательщиков НДС и начать взимать налог на свои товары (обычно по ставке 20%) как можно скорее поскольку их налогооблагаемый оборот достигает 85 000 фунтов стерлингов.Если ваш оборот меньше этого порога, вам не нужно регистрироваться в качестве плательщика НДС или взимать НДС с любых продуктов или услуг, которые вы продаете.

Если вы предоставляете цифровые услуги в страны ЕС, вам может потребоваться зарегистрироваться в качестве плательщика НДС в каждой стране, в которую вы предоставляете эти услуги, даже если ваш оборот ниже порога НДС Великобритании . Порог составляет 8 818 фунтов стерлингов до НДС в течение календарного года. Чтобы начать работу, вам необходимо зарегистрироваться в государственной службе VAT MOSS.

Порог составляет 8 818 фунтов стерлингов до НДС в течение календарного года. Чтобы начать работу, вам необходимо зарегистрироваться в государственной службе VAT MOSS.

Какую ставку НДС следует взимать?

В Великобритании действуют следующие различные ставки НДС.

20%. Это ставка НДС для большинства товаров.

5%. Некоторые товары, связанные с энергетикой, а также товары социального обеспечения и здоровья, такие как средства передвижения, имеют сниженную ставку.

0%. Некоторые товары, например детская одежда, имеют «нулевую ставку».

Некоторые товары вообще не облагаются НДС.

Вы можете проверить ставки НДС HMRC на различные товары и услуги на странице для получения более подробной информации.

В чем разница между нулевой ставкой и освобождением от НДС?

Важно знать, что нулевая ставка — это не то же самое, что освобождение.Если товар имеет нулевую ставку, он по-прежнему облагается НДС, просто вы взимаете с покупателей 0%. Несмотря на то, что вы взимали 0%, вы все равно должны зарегистрировать продажу и указать ее в своей декларации по НДС.

Несмотря на то, что вы взимали 0%, вы все равно должны зарегистрировать продажу и указать ее в своей декларации по НДС.

И самое главное: продажи товаров с нулевым рейтингом засчитываются в ваш 12-месячный порог в 85 000 фунтов стерлингов.

Вам не нужно отражать продажи товаров, освобожденных от налогообложения, в декларации по НДС, и они не учитываются при расчете порога НДС.

«Если вы являетесь плательщиком НДС, вам необходимо сообщить об этом покупателям на сайте электронной розничной торговли»

Как насчет международного НДС?

Если вы находитесь в Великобритании и продаете товары клиентам из ЕС, вы взимаете НДС по ставке Великобритании.Однако, если клиент зарегистрирован как плательщик НДС, у вас может быть возможность установить «нулевую ставку» для товаров.

Если вы продаете товары покупателю за пределами ЕС, вы не можете взимать НДС. Однако есть исключения, поэтому убедитесь, что вы сверились с HMRC .

Влияет ли НДС на стоимость доставки?

НДС применяется к стоимости доставки по той же ставке, что и НДС на товар. Таким образом, вы взимаете 20% НДС при доставке для товаров с рейтингом 20% и 0% для товаров с нулевым рейтингом. Если вы предлагаете бесплатную доставку, то, очевидно, нет необходимости взимать дополнительный НДС, поскольку все это включено в цену товара.

Сообщите своим покупателям

Если вы являетесь плательщиком НДС, вам необходимо сообщить об этом покупателям на сайте электронной розничной торговли. Отображаемые цены могут быть указаны с учетом НДС — вам не нужно указывать НДС отдельно.

Что делать дальше

Отслеживание оборота, облагаемого налогом на добавленную стоимость, имеет ключевое значение. Если он превышает порог в 85 000 фунтов стерлингов, вам необходимо зарегистрироваться в качестве плательщика НДС и начать взимать его со своих продаж. Наличие хорошего бухгалтерского программного обеспечения, такого как QuickBooks, поможет вам отслеживать НДС, который вы взимаете, и налог, который вы передаете HMRC, что важнее, чем когда-либо, в свете инициативы HMRC Making Tax Digital .

Считаете, что лучше осведомлены об НДС при продажах в электронной торговле? Блог QuickBooks охватывает широкий спектр тем, связанных с бизнесом, — все это часть нашей миссии — помогать малым предприятиям расти.

Откройте для себя блог QuickBooks

НДС на услуги за пределами Великобритании: ознакомьтесь с правилами НДС для услуг, оказываемых за пределами Великобритании

10 минут. Читать

- Ступица

- Ступица для Великобритании

- НДС на услуги за пределами Великобритании: ознакомьтесь с правилами НДС для услуг, оказываемых за пределами Великобритании.

Зарегистрирована ли ваша британская компания в качестве плательщика налога на добавленную стоимость (НДС)? Убедитесь, что вы понимаете все детали различных ставок НДС, которые применяются к вашим деловым операциям, когда речь идет о продаже товаров или услуг.

Правила различаются в зависимости от того, что вы продаете, кому вы продаете, а также от того, находится ли бизнес в Соединенном Королевстве (Великобритания), Европейском союзе (ЕС) или стране за пределами ЕС. Многое может измениться в зависимости от обстоятельств и услуг, которыми вы пользуетесь (услуги по НДС в Великобритании или ЕС).

Многое может измениться в зависимости от обстоятельств и услуг, которыми вы пользуетесь (услуги по НДС в Великобритании или ЕС).

Вот что мы рассмотрим:

Когда мой бизнес в Великобритании должен стать зарегистрированным плательщиком НДС?

Есть ли НДС на бизнес-услуги в Великобритании?

Что выходит за рамки НДС в Великобритании?

Должен ли я взимать НДС с услуг и товаров из ЕС с компаний за пределами Великобритании?

Каковы правила обложения НДС услуг, оказываемых за пределами ЕС?

Что мне делать с НДС при покупке товаров и услуг в других странах?

Как сообщить об НДС в HMRC?

Когда мой бизнес в Великобритании должен быть зарегистрирован для уплаты НДС?

НДС в Великобритании — это налог, который взимается с предприятий, зарегистрированных для уплаты НДС, и уплачивается в налоговую и таможенную службу Ее Величества (HMRC).Когда годовой оборот вашего бизнеса превышает 85 000 фунтов стерлингов, вы должны зарегистрироваться в качестве плательщика НДС. Все услуги, активы и налогооблагаемый доход в Великобритании и ЕС включены в этот общий оборот. Предприятия обычно перекладывают этот налог на своих бизнес-клиентов.

Все услуги, активы и налогооблагаемый доход в Великобритании и ЕС включены в этот общий оборот. Предприятия обычно перекладывают этот налог на своих бизнес-клиентов.

Иногда владельцы бизнеса решают зарегистрироваться в качестве плательщика НДС, когда их оборот составляет менее 85 000 фунтов стерлингов, потому что тогда они могут получить возмещение НДС в Великобритании, который они уплачивают при покупке бизнеса. Вы не можете сделать это, если все ваши бизнес-услуги или товары освобождены от НДС.

Есть ли НДС на бизнес-услуги в Великобритании?

Хотя НДС существует за пределами Великобритании, давайте начнем с Великобритании, затем перейдем к ЕС и остальному миру.В Великобритании существует три ставки НДС для бизнеса:

- Стандартная ставка 20 %: Эта ставка применяется к большинству товаров и услуг для бизнеса, если они не подпадают под другие категории

- Пониженная ставка 5 %: Например, счета за электроэнергию и детские автокресла

- Нулевая ставка 0%: Например, детская одежда, книги и большинство продуктов питания

Все товары этих категорий должны быть включены в вашу декларацию по НДС в Великобритании — да, даже если они имеют нулевую ставку.

Вот алфавитный список, содержащий подробную информацию обо всех «уведомлениях об НДС» для каждого возможного типа бизнеса и отрасли в Великобритании, чтобы вы могли проверить, к какой категории НДС относятся ваши продукты или услуги … и взимать НДС со своих клиентов соответствующим образом.

Что выходит за рамки НДС в Великобритании?

Некоторые товары и услуги не облагаются НДС и классифицируются как освобожденные от НДС. Например: «Почтовые марки, финансовые и имущественные операции.» Они не должны быть указаны в вашей декларации по НДС в Великобритании.

Должен ли я взимать НДС с услуг и товаров из ЕС с компаний за пределами Великобритании?

НДС на услуги для предприятий ЕС и товары для предприятий ЕС могут быть сложными, поскольку они могут не подпадать под требования НДС Великобритании. В этом вопросе есть два уровня: продажи в страны ЕС и за пределы ЕС в остальной мир.

Давайте подумаем о торговле с другими странами ЕС. Вы должны ответить на два основных вопроса, чтобы узнать, должны ли вы взимать НДС с этих транзакций:

Вы должны ответить на два основных вопроса, чтобы узнать, должны ли вы взимать НДС с этих транзакций:

- Вы продаете товары и услуги другому предприятию или отдельному потребителю?

Это легко, если у них есть номер НДС, они бизнес.Если у них нет номера плательщика НДС, даже если они являются бизнесом, вы рассматриваете их как потребителей (некоммерческих) для целей НДС в Великобритании.

- Вы продаете товары или услуги?

Итак, вы платите НДС в Великобритании за услуги предприятий ЕС или только за товары? Это различие имеет решающее значение, поскольку «место поставки» определяет, в какой стране применяются правила НДС. Если вы продаете реальные физические запасы, местом поставки является местонахождение продавца, поэтому применяются правила НДС Великобритании. Если вы продаете услуги, место поставки находится там, где находится потребитель, поэтому для услуг следует использовать правила НДС страны потребителя.

Да, это немного запутанно, но оставайтесь с нами здесь. Просмотрите эти альтернативные бизнес-ситуации, чтобы узнать, где вы находитесь, и узнать, как применять НДС Великобритании к вашим товарам и услугам в ЕС.

Просмотрите эти альтернативные бизнес-ситуации, чтобы узнать, где вы находитесь, и узнать, как применять НДС Великобритании к вашим товарам и услугам в ЕС.

Я продаю потребителям в ЕС

Как и ваши британские потребители, взимайте НДС по ставке 20% на услуги и поставки для предприятий ЕС. Здесь есть еще несколько вещей, о которых следует знать. В каждой стране ЕС есть порог стоимости продаж, и если вы превысите его, вам нужно будет зарегистрироваться для уплаты НДС в этой стране.Если ваш годовой объем продаж товаров в ЕС превышает 250 000 фунтов стерлингов, вам необходимо узнать о дополнительных декларациях Intrastat.

Я ПОСТАВЛЯЮ товары бизнес-клиенту из ЕС

Операция такого рода называется отправкой, и в ваших записях должно быть указано, что вы взимаете НДС по ставке 0 % с бизнес-клиента в ЕС. Это означает, что в вашем счете должен быть указан номер плательщика НДС бизнес-клиента и фраза «обратный НДС применяется к этой транзакции».

Я продаю услуги бизнес-клиентам из ЕС

Правила обратного начисления применяются к НДС на услуги в ЕС. Ваши клиенты взимают НДС с себя и платят НДС в своей стране. С налогами никогда не все ясно, и есть некоторые исключения из этого. Вам необходимо тщательно проверить свою позицию, чтобы убедиться, что вы не нарушаете какие-либо налоговые правила при оказании услуг за границей.

Ваши клиенты взимают НДС с себя и платят НДС в своей стране. С налогами никогда не все ясно, и есть некоторые исключения из этого. Вам необходимо тщательно проверить свою позицию, чтобы убедиться, что вы не нарушаете какие-либо налоговые правила при оказании услуг за границей.

Вы можете загрузить всю эту информацию в свои счета-фактуры FreshBooks, чтобы ваш учет был безупречным, и вы знали, что о вашем НДС позаботятся.

Правила обложения НДС услуг, оказываемых за пределами ЕС

Большинство услуг, поставок и товаров, которые вы поставляете в страны за пределами ЕС, считаются не облагаемыми НДС Великобритании и, следовательно, освобождены от уплаты НДС.Эти товары и услуги указаны только в вашей декларации по НДС в разделе «Общая стоимость продаж». Такая транзакция называется экспортом, а не «отправкой» по ЕС.

Что мне делать с НДС при покупке товаров и услуг в других странах? Существуют ли особые правила?

Опять же, есть несколько сочетаний обстоятельств, которые приводят к различным ответам на вопрос о том, что делать, если вы покупаете товары, материалы и услуги за пределами Великобритании.

Вы зарегистрированы как плательщик НДС и покупаете товары из другой страны ЕС

Это называется приобретением.Продавец не будет взимать с вас НДС — это подпадает под правило обратного начисления. Таким образом, вы платите НДС в Великобритании, как если бы вы покупали товары или материалы в Великобритании извне, а затем возвращаете его в качестве расхода по НДС. Вам необходимо предоставить поставщику свой номер плательщика НДС для его записей.

Вы не являетесь плательщиком НДС и покупаете товары из другой страны ЕС

Вам придется заплатить НДС по ставке страны ЕС. Это та же ситуация, как если бы вы продавали потребителю из ЕС, только наоборот.

Вы покупаете товары из страны, не входящей в ЕС

Независимо от того, зарегистрированы ли вы в качестве плательщика НДС или нет, вам придется платить НДС за любые товары или материалы, купленные в странах, не входящих в ЕС.Это называется импортом, и применяются ставки НДС Великобритании. Преимущество регистрации по НДС заключается в том, что вы можете затем вернуть эту «внешнюю покупку» в качестве входящего налога в своей налоговой декларации.

Преимущество регистрации по НДС заключается в том, что вы можете затем вернуть эту «внешнюю покупку» в качестве входящего налога в своей налоговой декларации.

Вы покупаете услуги в другой стране

HMRC говорит: «Когда вы покупаете услуги у поставщиков в других странах, вам, возможно, придется самостоятельно платить НДС — в зависимости от обстоятельств. Это называется «обратным сбором» и также известно как «смещение налогов». В тех случаях, когда это применимо, вы действуете так, как если бы вы были и поставщиком, и покупателем.Вы взимаете с себя НДС, а затем (при условии, что услуга связана с вашими облагаемыми НДС поставками) вы также требуете его обратно. Таким образом, два налога компенсируют друг друга».

В Великобритании вы должны платить НДС за услуги из ЕС и других стран по той же ставке, как если бы эти услуги были от поставщика из Великобритании. Это называется «выходной налог». Это означает, что вам необходимо рассчитать валютный эквивалент в фунтах стерлингов для налоговой декларации. Все, что вам нужно сделать, это указать сумму НДС в графе 1 вашей налоговой декларации, общую стоимость услуги в графах 6 и 7 и цифру НДС в графе 4, чтобы вы могли ее вернуть.

Все, что вам нужно сделать, это указать сумму НДС в графе 1 вашей налоговой декларации, общую стоимость услуги в графах 6 и 7 и цифру НДС в графе 4, чтобы вы могли ее вернуть.

Как сообщить об НДС в HMRC

Вы сообщаете свою позицию по НДС в HMRC в декларации по НДС каждые три месяца. Каждый квартал называется «отчетным периодом». Это занимает много времени, но, к счастью, вся информация, которую вам нужно включить, уже отсортирована FreshBooks:

.- Сумма продаж и закупок товаров, материалов и услуг

- НДС к уплате

- НДС, подлежащий возмещению

- Общий возврат НДС от HMRC

FreshBooks создает для вас декларацию по НДС в формате CSV, используя всю эту информацию.Вы можете предоставить своему бухгалтеру доступ, чтобы проверить все это, а затем безопасно подать отчет о возврате НДС в HMRC с помощью FreshBooks.

HMRC ожидает, что вы подадите декларацию по НДС онлайн и оплатите ее электронным способом, за некоторыми очень конкретными исключениями. Вы сможете увидеть крайний срок подачи и оплаты в своем онлайн-аккаунте НДС. Оба крайних срока одинаковы: один месяц и семь дней после окончания каждого отчетного периода. Имейте в виду, что именно в этот момент деньги должны быть зачислены на счет HMRC, поэтому не откладывайте перевод на самую последнюю минуту.

Вы сможете увидеть крайний срок подачи и оплаты в своем онлайн-аккаунте НДС. Оба крайних срока одинаковы: один месяц и семь дней после окончания каждого отчетного периода. Имейте в виду, что именно в этот момент деньги должны быть зачислены на счет HMRC, поэтому не откладывайте перевод на самую последнюю минуту.

HMRC ожидает кумулятивных финансовых штрафов, если вы не соблюдаете сроки подачи или оплаты. Если вы пропустите крайний срок возврата НДС или пропустите платеж, HMRC сочтет, что вы не выполнили свои обязательства, и вы перейдете к периоду доплаты.

При первом неплатежеспособности дополнительная плата не взимается, но если в течение следующих 12 месяцев снова произойдет дефолт, штрафы начнут расти.

Если ваш годовой оборот менее 150 000 фунтов стерлингов:

- По умолчанию 2: без надбавки

- По умолчанию 3: 2%

- По умолчанию 4: 5%

- По умолчанию 5: 10% или 30 фунтов стерлингов, в зависимости от того, что больше

- По умолчанию 6+: 15% или 30 фунтов стерлингов

- Если ваш годовой оборот превышает 150 000 фунтов стерлингов:

- По умолчанию 2: 2 %

- По умолчанию 3: 5 %

- По умолчанию 4: 10 % или 30 фунтов стерлингов

- По умолчанию 5: 15 % или 30 фунтов стерлингов

- По умолчанию 6+: 15 % или 30 фунтов стерлингов один

4 Нет хочет тратить деньги на ненужные штрафы. Точно так же у вас есть FreshBooks, чтобы держать вас в графике, не так ли?Есть и другие финансовые санкции, на которые следует обратить внимание. Если вы отправляете возврат с ошибками по невнимательности или намеренной «неточностью», HMRC может оштрафовать вас на 100% от суммы, которую вы либо превысили, либо не декларировали. Таким образом, стоит проверить дважды, когда речь идет о сложных налоговых правилах, связанных с продажей товаров или услуг в любую страну за пределами Великобритании. То же самое и при оказании услуг за границей.

Как правило, вы должны перепроверить расчеты HMRC, потому что у вас есть только 30 дней, чтобы сообщить им, если одна из их оценок слишком низкая.Через 30 дней они могут оштрафовать вас на 30% от общей суммы оценки за то, что вы слишком долго принимаете их, это неправильно. Это их ошибка, но вы должны сообщить им, и вы должны сделать это в течение 30 дней.

Благодаря вашему превосходному решению использовать FreshBooks, вам вообще не о чем беспокоиться.

Подача бумажной декларации по НДС повлечет за собой штраф в размере 400 фунтов стерлингов, если вы не договоритесь с HMRC заранее. Поэтому, если у вас есть друзья, которые все еще пользуются ручкой и бумагой, вы можете предупредить их и познакомить с FreshBooks.РОДСТВЕННЫЕ СТАТЬИ

Освобождение от НДС: все, что вам нужно знать

Налог на добавленную стоимость (НДС) — это вид налога, который применяется к налогооблагаемым товарам и услугам на каждом этапе цепочки поставок. Есть некоторые товары и услуги, которые правительство считает не подлежащими налогообложению или освобожденными от НДС. Есть также некоторые товары, которые полностью не облагаются НДС.

Освобожденные и выходящие за рамки предметы не равнозначны предметам со сниженной или нулевой ставкой.Несмотря на то, что с товаров со сниженной ставкой НДС взимается меньше или вообще не взимается, эти ставки по-прежнему официально считаются облагаемыми НДС (облагаемыми НДС) и, таким образом, отличаются от освобождения.

Если вы продаете только товары, освобожденные от НДС, вы не можете зарегистрироваться для уплаты НДС и, следовательно, являетесь предприятием, освобожденным от НДС . Если вы продаете некоторые товары, освобожденные от налога, но также и некоторые товары, облагаемые налогом, тогда вы являетесь частично освобожденным бизнесом .

Освобождение от НДС означает, что вы не можете зарегистрироваться для какой-либо схемы НДС, поскольку вы не продаете облагаемые налогом товары своим клиентам.Тем не менее, вам все еще может понадобиться купить некоторые налогооблагаемые товары для ведения вашего бизнеса, и в этом случае вы все равно должны будете платить НДС по этим товарам и не можете получить возврат НДС за эти покупки.

С другой стороны, частично освобожденные предприятия могут стать зарегистрированными для уплаты НДС и, таким образом, могут возмещать НДС по определенным налогооблагаемым покупкам, которые они совершают.

В этой статье мы раскроем паутину того, что квалифицируется как облагаемые или не облагаемые налогом товары и услуги, изучим разницу между освобожденными от НДС, выходящими за рамки, сниженными и нулевыми ставками, изучим преимущества и недостатки освобождения от НДС.

и укажите, как частично освобожденные предприятия могут зарегистрироваться для уплаты НДС.Содержание

Как работает НДС?

Прежде чем мы углубимся в особенности освобождения от НДС, важно полностью понять основы НДС. НДС представляет собой «добавленную стоимость» товаров или услуг по мере их продвижения по цепочке поставок (например, от производителя или поставщика к бизнесу (вам) и, в конечном итоге, к покупателю).

НДС — это налог на потребление, который применяется ко многим видам товаров или услуг, как физических, так и цифровых. По сути, предприятия, зарегистрированные для уплаты НДС, собирают НДС от имени правительства и возвращают его им в течение года.Точный график платежей и сумма зависят от выбранной вами схемы НДС и/или конкретной отраслевой ставки.

Компании, зарегистрированные в качестве плательщика НДС, несут ответственность за взимание исходящего налога с клиентов (аналогично отправке счета-фактуры) , а также уплату входного налога поставщикам (аналогично оплате счета-фактуры).

В случае, если ваша компания уплатила больше НДС поставщикам, чем вы взимали с клиентов, вы должны вернуть разницу в налоговой и таможенной службе Ее Величества (HMRC).Если верно обратное, и вы получили больше НДС от клиентов, чем вы заплатили предприятиям, вы должны выплатить разницу HMRC.

Поскольку вы просто действуете в качестве сборщика налогов для HMRC, идея состоит в том, что вы платите столько, сколько собираете, или возвращаете разницу и, в конечном итоге, безубыточны.

Как мы подробно рассмотрим в следующем разделе, если ваш бизнес продает только товары или услуги, освобожденные от НДС, вы не можете зарегистрировать свой бизнес как плательщик НДС, поскольку вы освобождены от НДС.Однако, если вы частично освобождены от уплаты НДС, потому что вы продаете одни товары или услуги, которые освобождены, а другие нет, вы все равно должны зарегистрироваться в качестве плательщика НДС, если вы соответствуете пороговым требованиям.

На момент написания, предел или пороговое значение для регистрации в качестве плательщика НДС составляет 85 000 фунтов стерлингов, что означает, что если ваши годовые продажи превышают лимит, вы должны зарегистрировать свою компанию в качестве плательщика НДС, независимо от типа вашего бизнеса.

В качестве альтернативы вы можете добровольно зарегистрироваться в качестве плательщика НДС, даже если вы знаете, что не достигнете порога, чтобы вы могли вернуть НДС, который вы платите другим предприятиям, переложив сбор на своих клиентов.

Главный совет: Добровольная регистрация плательщика НДС имеет множество преимуществ и недостатков. Узнайте больше о том, что это такое, об альтернативных схемах НДС, которые вы можете выбрать, чтобы сэкономить деньги в качестве малого бизнеса, о том, как взимать НДС, как создать счет-фактуру и многое другое в нашем руководстве по всему, что вам нужно знать об НДС.

Что такое освобождение от НДС и на кого оно распространяется?

НДС работает как хорошо смазанный механизм, когда предприятия, зарегистрированные для уплаты НДС, которые покупают и продают налогооблагаемые товары, ведут дела друг с другом.Ситуация усложняется, когда в дело вступают товары, освобожденные от уплаты налогов, не входящие в сферу охвата, сниженные ставки и товары с нулевой ставкой.

Хотя эти исключения сложны, они замечательны. Они существуют для того, чтобы сделать определенные товары или услуги более доступными для широкой публики, особенно для тех, кто испытывает финансовые трудности.

Зачастую характер этих товаров или услуг считается необходимым для обеспечения легкого доступа общественности. Примеры включают здравоохранение и медицинские услуги, благотворительные организации, гранты или кредиты, энергию, товары для беременных и т. д. (мы подробнее остановимся на следующих разделах).

Таким образом, правительство не хочет, чтобы эти предприятия повышали цены, взимая НДС со своих клиентов. Полностью освобожденным предприятиям вообще не нужно беспокоиться об НДС, в то время как частично освобожденным предприятиям приходится ориентироваться в некоторых сложных правилах, положениях и документах (подробнее об этом ниже).

Примечание: На момент написания стандартная ставка НДС по стандартной схеме НДС составляет 20%.

Пониженная ставка составляет 5%, а нулевая ставка — 0%.Освобожденные товары или услуги

Некоторые товары полностью освобождены от НДС или не облагаются им.Если вы продаете только освобожденные или выходящие за рамки товары или услуги, вы не можете зарегистрироваться в качестве плательщика НДС, и вы будете освобожденным от НДС бизнесом.

В качестве освобожденного предприятия вы не можете требовать возмещения НДС за товары, которые вы покупаете для своей коммерческой деятельности.

Например, все медицинские услуги, предоставляемые зарегистрированными врачами, стоматологами, офтальмологами, фармацевтами и другими медицинскими работниками, не облагаются НДС. Тем не менее, им по-прежнему могут потребоваться налогооблагаемые услуги для ведения своего бизнеса, такие как оплата бухгалтера или бухгалтера за финансовую помощь.В этом случае предприятие здравоохранения не может вернуть НДС, который они платят своей бухгалтерской фирме.

Следующие товары не облагаются налогом на добавленную стоимость или не подлежат обложению НДС:

- Страхование

- Почтовые марки или услуги

- Медицинские услуги, предоставляемые врачами

- Продажа в рамках хобби, например, коллекционирование монет и продажи

- Пожертвования на благотворительность, если ничего не получено взамен

- Уставная пошлина, такая как лондонский сбор за въезд

- Гранты или лицензии, используемые для владения собственностью, землей или зданиями

Некоторые элементы устанавливаются со сниженной ставкой 5%.

Если вы продаете товары со сниженной ставкой и товары, освобожденные от НДС, вы все равно должны зарегистрироваться для уплаты НДС, если вы соответствуете порогу, и вы будете частично освобожденным бизнесом.Если вы не продаете какие-либо товары, на которые распространяются льготы, но продаете много товаров по сниженным ставкам, вы не являетесь предприятием, на которое распространяется частичное освобождение. Вы просто обычный бизнес, который продает много товаров или услуг по сниженным ценам.

Следующие предметы часто имеют пониженную стоимость:

- детские автокресла

- Health

- Energy

- Отопление

- Мобильность

- Mobility SM

- Products

- Продукты для беременных

- Защитные продукты и услуги

- Power (электричество, газ и топливо) для домашнего и жилого использования или для некоммерческого использования благотворительной организацией

В связи с COVID-19 правительство Великобритании вводит временную сниженную ставку НДС на гостиничные услуги, жилье для отдыха и аттракционы.

Временное разрешение — это попытка поддержать предприятия, которые серьезно пострадали от пандемии коронавируса и нуждаются в некоторой финансовой помощи. Эта сниженная ставка действует с 15 июля 2020 года по 12 января 2021 года. и их советники». Чтобы узнать больше и узнать, соответствуете ли вы требованиям, посетите сайт GOV.Сниженная ставка в Великобритании на страницу гостеприимства, жилья для отдыха и достопримечательностей.

Предметы с нулевым рейтингом

К предметам с нулевым рейтингом применяется ставка 0%. Товары с нулевой ставкой считаются крайне необходимыми или критически важными компонентами в цепочке поставок, и поэтому ставка 0% делает их более доступными для покупателей.

Если вы не продаете товары, на которые распространяется освобождение, но продаете много товаров со сниженной ставкой или с нулевой ставкой, вы не являетесь предприятием, освобожденным от частичного налогообложения, и вы сможете возместить весь свой входной налог или налог, который вы уплатили поставщикам, за товары или услуги.

Следующие товары или услуги часто имеют нулевой рейтинг:

- Детская одежда

- Публикации, такие как книги, брошюры, листовки, брошюры и т. д.

- Лекарства, отпускаемые по рецепту например, мороженое

- Некоторые животные, корма для животных, растения и семена

- Пожертвованные товары, продаваемые благотворительными магазинами

более высокий процент НДС на.Это часто имеет место, когда речь идет о ресторанах, поскольку сырые продукты и материалы для напитков часто имеют нулевую ставку, но стандартный НДС должен взиматься с конечного продукта.

Важно отметить, что нулевая ставка — это не то же самое, что освобождение. Несмотря на то, что товары с нулевой ставкой не облагаются НДС, это все же ставка налога, и поэтому ее необходимо отражать в счетах НДС и указывать в декларациях по НДС.

Например, если вы продаете смесь товаров с нулевой или сниженной ставкой, вы все равно должны учитывать чистую стоимость продажи как часть вашего облагаемого НДС дохода.

GOV.UK выпустил уведомление о том, как заполнять и подавать декларацию по НДС (Уведомление об НДС 700/12), в котором подробно описывается, как заполнять декларацию по НДС. Раздел «3.7. Заполнение поля 6 ” объясняет, как именно вы можете показать общую стоимость ваших продаж, исключая товары со скидкой.

А как насчет скидок и бесплатных подарков?

Ставка НДС для скидок и бесплатных подарков зависит от скидки или типа подарка.

Например, если вы отдаете предмет бесплатно вместе с покупкой, НДС с бесплатного предмета не взимается.Если вы делаете скидку на товар, стандартный НДС взимается со сниженной цены. Кроме того, вам не нужно платить НДС за бесплатные образцы, если они соответствуют определенным условиям.

Для получения полной информации о правилах, применимых к скидкам и подаркам, посетите страницу скидок и бесплатных подарков GOV.UK.

Главный совет: Для получения полного и актуального списка товаров, освобожденных от налога, не входящих в сферу применения, товаров со сниженной ставкой и товаров с нулевой ставкой, посетите каталог GOV.

UK по ставкам НДС для различных товаров и услуг.Преимущества и недостатки освобождения от НДС

У большинства предприятий нет выбора, освобождаются ли товары, которые они покупают или продают, от НДС. Решение часто определяется чистой природой вашего бизнеса.

Предприятия, освобожденные от НДС

Если вы относитесь к категории освобожденных от НДС и, следовательно, не можете зарегистрироваться для уплаты НДС, вы получите ряд преимуществ:

- бизнес, освобожденный от НДС

- Не нужно взимать с клиентов НДС, поэтому вы можете предлагать более низкие цены

- Не нужно вести учет НДС

- Не нужно подавать декларации по НДС

- Не влияет на денежный поток

Однако, Освобожденные от НДС предприятия также имеют некоторые недостатки:

Частично освобожденные предприятия

Если вы частично освобождены от НДС, потому что продаете как облагаемые, так и необлагаемые налогом товары или услуги, все становится немного сложнее.

Единственные товары, которые не считаются облагаемыми налогом, освобождены от налога или не входят в сферу его действия, поэтому вам все равно необходимо учитывать товары с нулевой ставкой, сниженной ставкой и стандартной ставкой в ваших записях по НДС.Вот некоторые льготы, которыми пользуются частично освобожденные предприятия:

- Можно вернуть НДС, который вы платите зарегистрированным плательщикам НДС за товары или услуги

- НДС может сделать ваш бизнес более авторитетным и авторитетным, тем самым расширяя ваши возможности при выборе бизнеса для покупки и продажи

- Отображение номера плательщика НДС на вашем веб-сайте может сделать ваш бизнес более привлекательным, особенно для крупных предприятий

Вот некоторые недостатки, с которыми сталкиваются предприятия, частично освобожденные от налогов:

- Необходимо вести учет НДС, и более конкретно, ведите отдельные записи для освобожденных от НДС и без НДС.продажи и покупки без освобождения от налогов

- Необходимо подавать декларации по НДС, что может повлиять на ваш денежный поток

- Добавление НДС к вашим продажам повысит ваши цены и потенциально отпугнет ваших клиентов

- Если вы в конечном итоге взимаете больше НДС с клиентов, чем платите им предприятий, вам нужно будет заплатить HMRC разницу, которая может негативно сказаться на ваших финансах, если это большая единовременная сумма

Главный совет: Расчет НДС — непростая задача для частично освобожденных предприятий.

Учет как облагаемых налогом, так и освобожденных от налога статей требует гораздо более сложного учета, чем стандартные расчеты НДС. Чтобы узнать больше о частично освобожденных предприятиях и, в частности, о том, как рассчитать НДС как единое целое, прочитайте наше подробное руководство о том, что такое частичное освобождение от НДС и на кого оно распространяется.Предприятия, которые в основном продают товары с нулевой ставкой

Если вы в основном продаете товары с нулевой ставкой и превышаете пороговое значение, вы можете подать заявление на освобождение от НДС, чтобы избежать оформления документов по НДС. Вы также можете подать заявление на освобождение от НДС, если считаете, что временно превысите порог, но в конце года все еще будете ниже лимита.

Вы должны взвесить, лучше или хуже время, затраченное на оформление документов по НДС, чем возможность возмещения НДС, потраченного на налогооблагаемые поставки или услуги.

Подробнее о том, как подать заявление на освобождение от НДС, см.

в параграфе 3.11 «В каких случаях вы можете быть освобождены от регистрации» Уведомления об НДС 700/1.НДС для благотворительных организаций