НДС влияние увеличения на ценообразование на строительном рынке

Для прочтения нужно:

3 мин

C 2019 года вступили в силу поправки в Налоговом кодексе РФ относительно размеров ставки НДС. Ее увеличение до 20% отразится на рынке строительства и недвижимости. Изменения коснутся всех реализуемых услуг и товаров, в том числе строительных материалов. Повышение основной ставки косвенно повлияет на себестоимость строительных работ и недвижимого имущества в целом.

Как изменится цена недвижимости?

Стоимость строящегося жилья начнет увеличиваться, поскольку с 1 января поставщики строительных материалов и услуг начали применять новую ставку НДС. Этот процесс будет иметь некоторую инерцию, пока будут распроданы материалы из старых закупок.

Сегодня выгодно купить квартиру в новостройке на стадии ввода в эксплуатацию, поскольку все работы на объекте уже завершены. Цена такой недвижимости повысится после сдачи объекта и получения свидетельства.

Цена такой недвижимости повысится после сдачи объекта и получения свидетельства.

По оценке экспертов, с увеличением налоговой нагрузки ожидается:

- рост стоимости за 1 кв. м2строящегося недвижимого имущества на 1-5%;

- ускорение темпов инфляции;

- повышение стоимости строительства для застройщиков на 0,5-1%;

- снижение спроса на недвижимость и доходности бизнеса.

По прогнозам, подорожание продукции в строительной отрасли приведет к повышению себестоимости реализации проектов до 3%. После перехода на проектное финансирование ожидается:

- повышение цен на жилье на 15-20%в результате совокупного эффекта от изменений в законодательстве;

- падение спроса до 20-25% на фоне повышения ипотечных ставок;

- уменьшение количества мелких и средних строительных компаний.

Когда будет заметно влияние по прогнозам?

Рынок недвижимости будет перестраиваться на работу по новым правилам в течение двух ближайших лет.

Ощутимые перемены будут заметны после 1 июля со вступлением в силу поправок в закон ФЗ-214 о переходе на проектное финансирование и введении эскроу-счетов. Совокупное влияние изменений в законодательстве начнет ощущаться в сфере девелопмента во второй половине 2019 году.

Как отразятся изменения на покупательской способности?

Повышение ставки НДС отразится на цене большинства потребительских товаров. По мнению экспертов, увеличение ежедневных расходов при сохранении зарплат на прежнем уровне приведет к снижению платежеспособности населения.

Строительные материалы и услуги подорожают, как следствие, ожидается увеличение стоимости жилья в новостройках. Ввиду большой финансовой нагрузки число потенциальных покупателей недвижимого имущества сократится.

Как адаптируется застройщик?

На фоне снижения покупательского спроса в секторе увеличится конкуренция. На рынке строительства будет происходить закрытие или слияние строительных организаций. Для сохранения интереса к жилью в новостройках крупные застройщики будут вынуждены не поднимать цены. Таким образом, девелоперы надеются поддержать покупательский спрос, не потерять прибыль.

Компания ГК “АСК” планирует стимулировать интерес к квартирам в новостройках предложением современного, комфортного жилья с учетом запросов покупателей, тенденций рынка. Для этих целей наши специалисты проводят мониторинг изменений законодательства, рыночной ситуации, покупательского спроса. Результаты анализа учитываются при проектировании квартир в новых жилых комплексах.

Можно ли внести корректировки в договоры при длительном цикле производства в связи с изменением ставки НДС с 18 до 20%?

В связи с вступлением в силу с 01.01.2019 п. 4 ст. 5 Федерального закона от 03.08.2018 № 303-ФЗ ставка НДС в размере 20% (п. 3 ст. 164 НК РФ) применяется в отношении товаров (работ, услуг), отгружаемых (выполняемых, оказываемых) после 01.01.2019.

4 ст. 5 Федерального закона от 03.08.2018 № 303-ФЗ ставка НДС в размере 20% (п. 3 ст. 164 НК РФ) применяется в отношении товаров (работ, услуг), отгружаемых (выполняемых, оказываемых) после 01.01.2019. При этом исключений в отношении товаров (работ, услуг), имущественных прав, реализуемых по договорам, заключенным до указанной даты, в том числе предусматривающим перечисление авансовых платежей, данным законом не предусмотрено (письма Минфина России от 13.09.2018 № 03-07-11/65700, ФНС России от 23.10.2018 № СД-4-3/20667@).

Поэтому, если реализация произойдет в 2019 году, должна применяться ставка НДС 20%.

Пунктом 1 ст. 168 НК РФ установлено, что при реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик обязан предъявить покупателю сумму НДС дополнительно к цене товаров (работ, услуг), имущественных прав. Изменить стоимость товаров (работ, услуг), имущественных прав с учетом новой ставки налога можно только по соглашению сторон.

Пунктом 1 ст. 424 ГК РФ предусмотрено, что исполнение договора оплачивается по цене, установленной соглашением сторон. Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (п. 4 ст. 421, ст. 422 ГК РФ).

424 ГК РФ предусмотрено, что исполнение договора оплачивается по цене, установленной соглашением сторон. Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (п. 4 ст. 421, ст. 422 ГК РФ).

Изменение условий договора относится к компетенции контрагентов. Только стороны договора могут решить, каким образом компенсировать повышение ставки НДС на 2%: будет ли продавец требовать от покупателя доплатить разницу в два процентных пункта или сделает это за счет собственных средств.

Если договор заключен сторонами до 01.01.2019 и в нём указана цена товара (работы, услуги), имущественных прав с учетом НДС по ставке 18%, то стороны вправе заключить дополнительное соглашение, в котором указать цену товара (работы, услуги), имущественных прав, ставку 20% и сумму НДС применительно к правоотношениям сторон, сложившимся начиная с 01.01.2019.

ставка, плательщики, как рассчитать, возврат налога на добавленную стоимость в 2022 году

Что такое налог на добавленную стоимость?Еще одним наполнителем государственной казны, помимо ранее описанных нами налогов (налог на землю, транспортный налог, налог на имущество, социальный налог и подоходный налог), является НДС (расшифровка: налог на добавленную стоимость).

Налог на добавленную стоимость – это налог, уплачиваемый от стоимости реализованных товаров, оказанных услуг или работ на территории РК. Также НДС уплачивается при импорте товаров при пересечении границы.

НДС является косвенным платежом. Ибо его уплата осуществляется на всех этапах создания и реализации продукции. То есть, сначала уплата НДС осуществляется производителем товара, потом посредниками (продавцом), а потом уже конечным потребителем, то есть нами с вами.

Кто является плательщиками НДС?Индивидуальные предприниматели; юридические лица-резиденты, кроме госучреждений и общеобразовательных школ; филиалы/представительства нерезидента, ведущие деятельность в Республике Казахстан; импортеры.

Все перечисленные субъекты (согласно Налоговому Кодексу РК) — плательщики налога на добавленную стоимость.

Существует реестр плательщиков НДС. Осуществить поиск плательщиков НДС и получить данные о интересующем вас плательщике можно на портале Электронного правительства.

Постановка на учет по НДС бывает добровольная и обязательная.

Какая ставка НДС в Казахстане?На сегодняшний день, действуют две ставки НДС: 12% и 0%.

0% или нулевая ставка применяется при реализации экспорта товаров. С полным перечнем операций, освобожденных от обложения НДС можно ознакомиться в НК Республики Казахстан.

Ставка 12% применяется во всех остальных случаях.

Как посчитать НДС?Произвести расчет НДС можно как самостоятельно, так и с помощью НДС калькулятора на нашем сайте.

Рассчитать налог на добавленную стоимость можно следующим способом:

Начисление НДС

НДС = облагаемый оборот (без НДС) х 12% — НДС в зачет

Выделение НДС

НДС = цена товара х 12 : (12 + 100)

Основным нюансом и сложностью расчета суммы НДС является расчет НДС, который идет в зачет.

Рассмотрим на примере, что такое зачет НДС и как он рассчитывается.

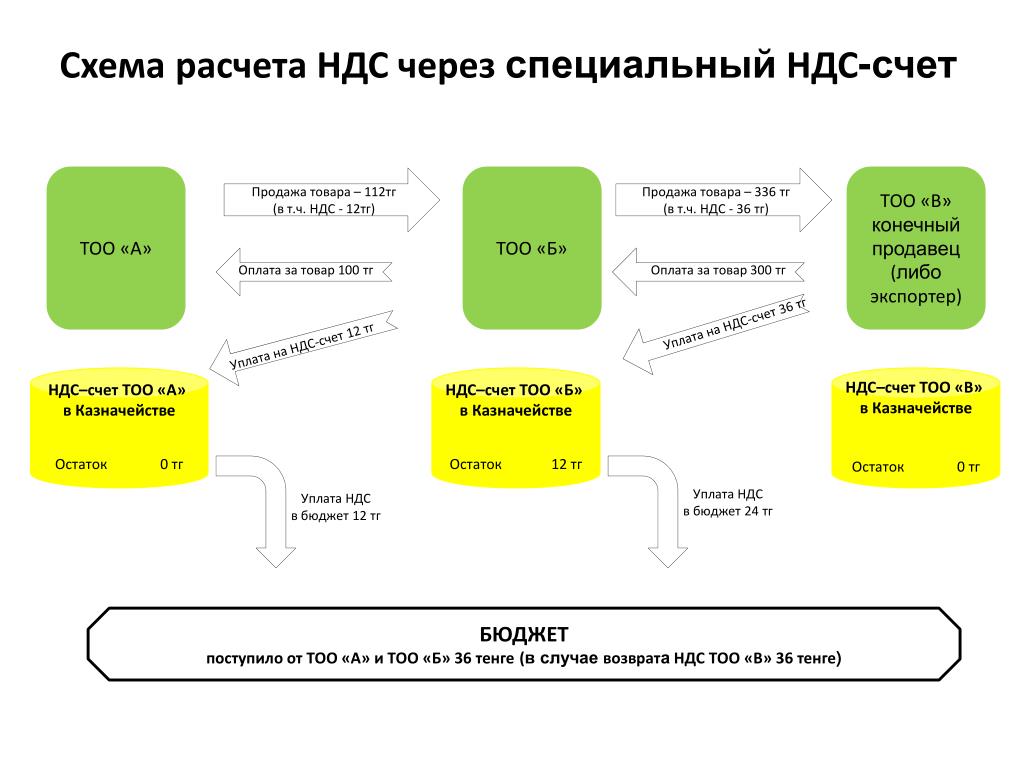

- Продавец «Х» приобрел у поставщика «Y» товар на сумму 2 240 тенге (с учетом НДС)

- Из этой суммы: 2 000 тенге — стоимость товара; 240 тенге — НДС.

- Продавец «Х» продал товар за 2 576 тенге (с учетом НДС)

- Из этой суммы: 2 300 тенге — стоимость товара, 276 тенге — НДС

- Но ранее продавец «Х» уже уплатил 240 тенге НДС при покупке этого товара у поставщика «Y»

- Эти 240 тенге и есть НДС, который идет в зачет

- Таким образом продавец «Х» заплатит в казну не все 276 тенге НДС, а 276 — 240 = 36 тенге

Для расчета НДС в зачет используют два метода: пропорциональный и раздельный. Вы сами выбираете, какой из методов для вас будет более выгодным. Выбор метода осуществляется на целый год и поменять его можно будет только с 1 января следующего года.

Отчетный период и сроки уплаты НДСОтчетным периодом по НДС является календарный квартал. Именно за этот период налогоплательщиками подается налоговая декларация (форма 300). Сроки подачи декларации: до 15 числа месяца, который наступает после завершения отчетного квартала.

Сроки подачи декларации: до 15 числа месяца, который наступает после завершения отчетного квартала.

Сам же НДС должен быть уплачен в казну в такие сроки: не позже 25-го числа второго месяца, который следует после завершения отчетного квартала.

Возврат НДСРассмотрим на примере случай, когда возможен возврат НДС.

Продавец «Х» купил товара на 896 000 тенге (включая 96 000 тенге НДС)

Часть товаров на сумму 672 000 тенге продавец «Х» продал за границу (экспорт) за 700 000 тенге (ставка НДС – 0%)

Остальную часть товара на сумму 224 000 тенге продавец «Х» продал на территории РК за 268 800 тенге (включая 28 800 тенге НДС)

НДС в зачет = 28 800 — 96 000 = 67 200 тенге

То есть, как видим, получается, что зачетный НДС превышает начисленный на 67 200 тенге.

Данную сумму продавец «Х» имеет право вернуть из бюджета.

Возврат НДС также возможен по товарам и услугам, приобретенным по гранту или же дипломатическим представительством.

Как рассчитывается розничная цена на ЖНВЛП

Как рассчитывается розничная цена на ЖНВЛПЦены, по которым аптеки продают лекарства из списка ЖНВЛП, не должны быть выше, чем установлено законом (Постановление Правительства РФ от 18.11.2020 №865). Чтобы СБИС автоматически рассчитывал для таких препаратов наценку и максимальную розничную цену, укажите для них признак «ЖНВЛП».

Внимание!

СБИС подсказывает, какие цены устанавливать на ЖНВЛП, но это справочные сведения. Ответственность за контроль розничных цен на жизненно необходимые препараты лежит на аптеке.

Формула расчета зависит от того, по какой системе налогообложения работает аптека.

Аптека на ОСНО

Расчет розничной цены на препарат из списка ЖНВЛП регламентирует разъяснительное письмо ФАС. Для аптек, которые применяют ОСНО, эта цена складывается из трех слагаемых:

- Закупочная цена препарата без НДС.

- Надбавка — цена производителя без НДС, умноженная на процент наценки, который устанавливает в регионе местный контролирующий орган.

- НДС от закупочной цены и надбавки.

Таким образом, СБИС рассчитывает максимальную розничную цену на ЖНВЛП по формуле:

| Розничная цена | = | Закупочная цена* | + | Цена производителя без НДС × Процент наценки в регионе | + | (Закупочная цена без НДС + Цена производителя без НДС × Процент наценки в регионе) × 10% |

Закупочную цену и цену производителя можно узнать в

протоколе согласования цен, который приложен к поступлению.Например, в аптеку поступила партия азитромицина.

Закупочная цена — 90 ₽

Цена производителя без НДС — 80 ₽

Процент наценки на ЖНВЛП в регионе — 25%.

СБИС рассчитает максимальную розничную цену.

Надбавка = Цена производителя без НДС × Процент наценки в регионе = 80 ₽ × 25% = 20 ₽.

НДС = (Закупочная цена + Надбавка) × 10% = (90 ₽ + 20 ₽) × 10% = 11 ₽

Розничная цена = Закупочная цена + Надбавка + НДС = 90 ₽ + 20 ₽ + 11 ₽ = 121 ₽

Расчет розничной цены на препарат из спика ЖНВЛП регламентирует разъяснительное письмо ФАС. Для аптек, которые применяют УСН, эта цена складывается из двух слагаемых:

- Закупочная цена препарата.

- Надбавка — цена производителя без НДС, умноженная на процент наценки, который устанавливает в регионе местный контролирующий орган.

Таким образом, СБИС рассчитывает максимальную розничную цену на ЖНВЛП по формуле:

| Розничная цена | = | Закупочная цена | + | Цена производителя без НДС × Процент наценки в регионе |

Закупочную цену и цену производителя можно узнать в

протоколе согласования цен, который приложен к поступлению.

Например, в аптеку поступила партия азитромицина.

Закупочная цена — 90 ₽

Цена производителя без НДС — 80 ₽

Процент наценки на ЖНВЛП в регионе — 25%.

СБИС рассчитает максимальную розничную цену.

Надбавка = Цена производителя без НДС × Процент наценки в регионе = 80 ₽ × 25% = 20 ₽

Розничная цена = Закупочная цена + Надбавка = 90 ₽ + 20 ₽ = 110 ₽

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Банк России ответил на повышение НДС и цен на бензин — заморозил ставку

Подпись к фото,Акция протеста против повышения цен на бензин

Центральный банк России решил не снижать ключевую ставку после того, как накануне правительство одобрило повышение НДС. Еще одна причина: рост цен на бензин в России. ЦБ не исключает ускорения инфляции.

«Банк России пересмотрел вверх прогноз инфляции с учетом предлагаемого повышения налога на добавленную стоимость в 2019 году, — говорится в сообщении центробанка. — Данная мера окажет влияние на динамику потребительских цен в следующем году, а также может иметь эффект уже в текущем году. Банк России прогнозирует годовую инфляцию в 3,5-4% в конце 2018 года и ее краткосрочное повышение до 4-4,5% в 2019 году. Темпы роста потребительских цен вернутся к 4% в начале 2020 года».

— Данная мера окажет влияние на динамику потребительских цен в следующем году, а также может иметь эффект уже в текущем году. Банк России прогнозирует годовую инфляцию в 3,5-4% в конце 2018 года и ее краткосрочное повышение до 4-4,5% в 2019 году. Темпы роста потребительских цен вернутся к 4% в начале 2020 года».

По оценке ЦБ, повышение НДС до 20% приведет к ускорению инфляции на 1 процентный пункт.

Фактически из заявления ЦБ следует, что риски ускорения инфляции выросли. Теперь регулятор будет осторожнее снижать ставки. От их уровня зависит стоимость кредитов и ипотеки, они также оказывают влияние на курсы валюты и темпы роста экономики. Но если бы ЦБ снизил ставку, то она перестала бы влиять на инфляцию и оказалась в нейтральном диапазоне 6-7%.

Полностью эффект от налоговых изменений будет исчерпан в начале 2020 года, заявила на пресс-конференции глава ЦБ Эльвира Набиуллина. Она не исключает возможности снижения прогноза по росту экономики России на следующий год из-за того, что повышение НДС может сказаться на динамике спроса. Сейчас ЦБ ожидает рост 1,5-2% в ближайшие годы. Если же правительство будет эффективно проводить реформы, то в 2020 году и дальше темпы роста экономики могут быть выше, добавила она.

Сейчас ЦБ ожидает рост 1,5-2% в ближайшие годы. Если же правительство будет эффективно проводить реформы, то в 2020 году и дальше темпы роста экономики могут быть выше, добавила она.

Переход к нейтральной политике Набиуллина теперь ожидает в 2019 году, а не в 2018-м, как раньше. «Мы не исключаем возможности снижения ставки в этом году, но вероятность этого снизилась», — уточнила Набиуллина. В случае роста инфляционных рисков, Набиуллина не исключила повышения ставок.

Перед пятничным заседанием совета директоров ЦБ мнения аналитиков по поводу того, ждать ли от ЦБ снижения ставки или сохранения ее на прежнем уровне, разделились. Так, из 31 аналитика, опрошенного агентством Блумберг, 17 ожидают сохранения ставки, а 14 — ее снижения.

Замешательство аналитиков можно понять. ЦБ уже больше года постепенно снижает ставки, а в апреле регулятор впервые с июля 2017 года взял паузу на фоне санкций, нервозности на рынке и ослабления рубля.

С тех пор ситуация стабилизировалась, но перед регулятором встала новая проблема — резкий рост цен на бензин. По данным Яндекса, для которого расчеты делает НМЦ АКОНИТ, цены на бензин с конца марта по 13 июня в среднем в России выросли на 11,5%.

По данным Яндекса, для которого расчеты делает НМЦ АКОНИТ, цены на бензин с конца марта по 13 июня в среднем в России выросли на 11,5%.

Представляет ли бензин риск для инфляции

Эльвира Набиуллина ранее заявляла, что рост цен на бензин вызывает беспокойство у ЦБ, а годовой уровень инфляции может быть выше из-за повышения цен на топливо на 0,2-0,4 п.п. Набиуллина также беспокоится, что из-за роста цен на бензин перестали снижаться инфляционные ожидания населения. Но пока это не создает рисков того, что инфляция окажется выше цели в 4% в этом году, добавила она.

Рост цен уже вызвал недовольство в ряде регионов. Акции протеста начались примерно с середины мая и до сих не стихают.

Президент Владимир Путин во время «прямой линии» заверил, что правительство приняло все необходимые меры, чтобы снизить рост цен. Среди этих мер — снижение акцизов на бензин и дизельное топливо. Набиуллина в интервью агентству Рейтер заявила, что такой шаг должен был привести к снижению цен на бензин, но скорее всего этого не произойдет. «В розничной торговле нефтепродуктами сейчас достаточно низкая маржа и, вероятно, снижение акцизов приведет к восстановлению маржи у розничных продавцов нефтепродуктов», — сказала она.

«В розничной торговле нефтепродуктами сейчас достаточно низкая маржа и, вероятно, снижение акцизов приведет к восстановлению маржи у розничных продавцов нефтепродуктов», — сказала она.

Другие факторы, которые ЦБ берет в расчет

«Сильный перевес аргументов против снижения», — пишут аналитики Райффазенбанка. Они считают, что у ЦБ есть две причины сохранить ставку. Это два шока, которые могут привести к ускорению инфляции — рост цен на бензин и ослабление рубля в апреле. В банке полагают, что это увеличит инфляцию на 0,4-0,6 п.п. до 3,5-3,7% в годовом выражении в конце года.

В Райффазенбанке также полагают, что на решение ЦБ может повлиять повышение НДС, о котором накануне объявило правительство.

В «ЛокоИнвесте» также прогнозировали, что ЦБ не будет снижать ставку. Согласно отчету, который готовит главный экономист банка Кирилл Тремасов, снижение ставки сейчас — это «крайне рискованный шаг». Он объясняет это оттоком капиталов с развивающихся рынков, что снижает спрос со стороны иностранцев на российские активы, в том числе ОФЗ. «Если в этих условиях еще и снизить ставку, то реакция может быть непредсказуемой», — пишет экономист.

«Если в этих условиях еще и снизить ставку, то реакция может быть непредсказуемой», — пишет экономист.

«Мы признаем, что решение (по ставке — Би-би-си) будет непростым», — говорится в отчете Сбербанка КИБ, который прогнозировал снижение ставки до 7%. Их прогноз строится на низком уровне инфляции, которая продолжит «идти вниз» после того, как рост цен на бензин закончится. В Сбербанке ожидают, что по итогам года инфляция составит 3,2%.

Но, согласно отчету, есть и другие факторы, которые ЦБ берет в расчет при принятии решения. Например, соглашение ОПЕК+. В конце 2016 года крупнейшие страны-экспортеры нефти, входящие в ОПЕК и страны, не включенные в картель, приняли решение о сокращении добычи нефти суммарно на 1,8 млн баррелей в сутки. Это соглашение привело к росту цен на нефть.

Но в мае этого года глава минэнерго России Александр Новак заявил, что страны, заключившие соглашение ОПЕК+, могут постепенно начать наращивать добычу. Халед аль-Фалех, министр энергетики Саудовской Аравии — крупнейшего в мире экспортера нефти, — заявил, что ОПЕК и ее союзники договорятся о постепенном наращивании добычи на следующем заседании, передает РБК. Заседание пройдет в Вене на следующей неделе.

Заседание пройдет в Вене на следующей неделе.

Кроме того, премьер-министр Дмитрий Медведев объявил в четверг о повышении налога на добавленную стоимость (НДС). Бремя этого налога обычно ведет к росту цен и ложится на конечного потребителя.

Первый вице-премьер Антон Силуанов объяснил, что повышение НДС приведет к росту цен, но эффект будет не более 1,5 п.п. Эффект будет заметен в 2019 году, уверен чиновник. По его словам, если по итогам этого года инфляция будет около 3%, то в 2019 году она может превысить 4%.

Включать или не включать? — НДС в заявленных ценах — ASA

Код CAP требует, чтобы цены в объявлениях включали необязательные налоги, пошлины, сборы и платежи, которые применяются ко всем или большинству покупателей. Это относится ко всем рекламным и маркетинговым материалам, включая веб-сайты и профили в социальных сетях.

Поскольку правильное использование цен с учетом НДС и без учета НДС является постоянной проблемой в жалобах ASA в различных отраслях и средствах массовой информации, у нас есть несколько передовых практических рекомендаций от нашей команды по соблюдению нормативных требований, которые помогут вам правильно рассчитать ценовые предложения.

Вот несколько советов для начала:

Включить НДС, если любые потенциальные покупатели будут платить НДС

Если и потребители, и предприятия, скорее всего, увидят рекламу и смогут купить товар(ы), вам необходимо указать цены с учетом НДС.

Четко указывайте любые цены без НДС

Если вы указываете цены без учета НДС, убедитесь, что они адресованы покупателям, которые не платят (или могут возместить) НДС, т.е. четко указав « бизнес-цена » или « торговая цена

».Включите заявление о сумме или ставке НДС, подлежащей уплате, при указании цен без учета НДС

Если вы можете указывать цены без учета НДС, они все равно должны сопровождаться ставкой или суммой НДС, например « ex [email protected]% ».

См. полное руководство для получения более подробной информации и примеров, а также убедитесь, что вы просмотрели и изменили свою рекламу, если это необходимо, чтобы свести к минимуму риск того, что с вами свяжется наша группа по обеспечению соответствия .

Если у вас есть какие-либо вопросы о конкретных аспектах вашей собственной неэфирной рекламы, обратитесь к нашей команде Консультации по копированию для быстрой, бесплатной и конфиденциальной консультации. У нас также есть дополнительные рекомендации по ценовым котировкам с НДС здесь и здесь .

Подробнее о

Будьте в курсе

Подпишитесь на наши постановления, информационные бюллетени и ограниченный доступ для прессы.Подпишись сейчас.

Изменить цену товара с учетом НДС

Спасибо, что связались и поделились отзывом.

Мы работаем над несколькими функциями разработки, чтобы изменить функциональность налога на добавленную стоимость в POS.

Чтобы уточнить, мы хотим убедиться, что мы полностью понимаем вариант использования, поскольку мы работаем над выпуском новых функций на основе НДС.Вы упомянули поведение, когда кассир изменяет текущую цену продукта в POS, прямо сейчас мы показываем цену продукта без НДС для изменения.

Рекомендуемое поведение, которое вы хотели бы видеть, когда кассир щелкает, чтобы изменить цену продукта, отображаемая цена является ценой продукта, включая НДС. Таким образом, когда кассир вводит измененную цену продукта, она включает НДС. Понимаем ли мы поведение варианта использования, которое вы описываете и запрашиваете?

Дайте нам знать, если это правильно, чтобы мы могли оценить, как поддерживать этот рабочий процесс, если мы неправильно поняли, пожалуйста, включите пример или даже снимок экрана, который будет очень полезен, чтобы убедиться, что мы оцениваем правильную функциональность для НДС.

Спасибо за быстрый ответ! Да, вы правильно поняли мое предложение. Для американских клиентов ваш текущий рабочий процесс очень удобен, но для большинства европейских стран редактирование цены с учетом НДС сделало бы его более удобным.

Спасибо за подтверждение и информацию о редактировании Цены Товара с учетом НДС для стран Европы.

Хорошие новости: наши новые улучшения функции налогов в POS решат эту проблему и предоставят вам как администратору возможность управлять этой функцией.

Теперь в настройках налога для WooCommerce опция

Цены указаны с налогом

Как показано на этом скриншоте

https://ibb.co/rm4jy3K

Параметр редактирования цены продукта POS будет сопоставлен с этим параметром WooCommerce.

Например, если вы выберете:

Да, я введу цены с учетом налогов.

В POS при нажатии кнопки изменить цену товара в корзине мы покажем цену с учетом НДС.

и наоборот, если выбрать:

Да, я введу цены без налога

В POS при нажатии кнопки изменить цену товара в корзине мы покажем цену без учета НДС.( Текущее поведение )

Новые настройки и функции редактирования цен на товары позволят POS поддерживать все международные страны и их налоговые требования.

Новое обновление будет включено в наш следующий выпуск, мы надеемся выпустить его на следующей неделе. Мы оставим сообщение на форуме открытым до выхода релиза.

Мы оставим сообщение на форуме открытым до выхода релиза.

В нашем последнем выпуске версии 2.2.1+ мы официально предоставили поддержку описанной выше функциональности для управления ценами в корзине для продукта с использованием Цены, введенные с настройкой налога в WooCommerce.

Надеюсь, это поможет эффективно использовать POS для вашего бизнеса.

Отлично звучит! Я дам ему попробовать.

Формулы для включения или исключения налога

Время чтения: 2 минутыЧто такое НДС?

НДС (налог на добавленную стоимость) — это налог, который часто добавляется к товарам или услугам. Каждая страна или штат определяет свои собственные ставки НДС (в процентах). Также для компаний важно разделить цену и НДС .

Базовые расчеты в Excel

Если у вас возникли проблемы с вычислением процентов, посмотрите это видео, чтобы узнать об основных правилах вычислений в Excel.

Формулы для расчета цены, включая налог

Для всех примеров мы будем использовать ставку НДС 16%.

Рассчитать налог (НДС)

Если у вас есть продукт по цене 75 (без учета НДС), сумма НДС может быть рассчитана следующим образом:

=75*16% => 12

Но в Excel значения хранятся в ячейках.Таким образом, ваша формула должна использовать ссылки на ячейки, подобные этому

.=B4*C1

Цена с учетом НДС (Цена + налог)

Чтобы рассчитать цену с учетом НДС, вам просто нужно добавить цену товара + сумму НДС.

=B4+C4

Формула для добавления цены и налогаВы также можете рассчитать стоимость вашего продукта с налогом в одной формуле.

=75+75*16% =>87

Пояснение к расчету:

- Сначала берем цену товара (75)

- И прибавляем расчет суммы налога на этот товар (75*16%)

Конечно, вы заметили, что у вас в 2 раза больше значение «75» в формуле. Таким образом, мы можем использовать математическое правило, чтобы упростить формулу. Мы извлекаем значение 75 и записываем остальное в скобках.

Таким образом, мы можем использовать математическое правило, чтобы упростить формулу. Мы извлекаем значение 75 и записываем остальное в скобках.

=75*(1+16%)

И если вы замените значение формулы ссылками на ячейки, ваша формула будет

=B4*(1+$C$1)

Доллар вокруг ссылки C1 означает, что ссылка заблокирована. Это называется абсолютной ссылкой.

Таким образом, вы можете скопировать формулу, и все формулы будут связаны с ячейкой C1.

Удалить налог (НДС)

Самое интересное, что можно сделать, это разбить цену на:

- Цена без налога

- Налог

Рассчитать цену без налога (НДС)

Для расчета цены товара без учета НДС необходимо разделить цену товара на 1+ставка НДС.

=Полная цена/(1+Налоговая ставка)

=B4/(1+$C$1)

Извлечь только налог

Формула для извлечения только налога из цены:

=(Полная цена * Налоговая ставка)/(1+Налоговая ставка)

=(B4*$C$1)/(1+$C$1)

Расчет НДС — Калькулятор НДС Plus

Разработка НДС

Хотите рассчитать НДС на себя? Хорошо, я попытаюсь объяснить, как это работает. Сначала я объясню Гроссу и Нетту, а потом займемся математикой…

Сначала я объясню Гроссу и Нетту, а потом займемся математикой…

Брутто : Цена брутто это цена с учетом НДС. Также называется «с НДС».

Нетто: Цена нетто — это цена без учета НДС. Также называется «без НДС» или «нетто».

Рассчитайте соотношение

Эти расчеты работают путем умножения или деления на коэффициент (также называемый дробью НДС). Первый шаг — выяснить свое соотношение — так что же это такое? К счастью, это очень легко решить.Возьмите свою ставку НДС, разделите ее на 100 и затем прибавьте 1. Например, ставка 20% дает коэффициент 1,20 (это 20/100 = 0,2 + 1 = 1,2)

Звучит сложно, поэтому вот практическое правило: просто поставьте «1». перед ставкой НДС, поэтому 20% становится 1,20, 17,5% становится 1,175, а 5% становится 1,05

Если вы находитесь в Великобритании и используете ставку НДС 20%, коэффициент равен 1,20. Если вы находитесь в Германии и ваша ставка составляет 23%, то соотношение составляет 1,23.

Добавление НДС

Добавить НДС к сумме очень просто.Все, что вам нужно сделать, это умножить сумму Nett на коэффициент.

Например, если вы продаете стул за 150 фунтов стерлингов нетто и вам нужно добавить 20% НДС, чтобы получить цену брутто, включая НДС, вы используете:

150 х 1,20 = 180

Таким образом, общая сумма, включая НДС, составляет 180 фунтов стерлингов.

Удаление НДС

Вычесть НДС из суммы так же просто (при условии, что у вас есть калькулятор, я ужасно умею делить). Все, что вам нужно сделать, это разделить общую сумму на коэффициент.

Например, если вы купили стол по цене брутто 180 фунтов стерлингов, включая 20% НДС, и хотите рассчитать цену нетто без учета НДС, сделайте следующее:

180 ÷ 1,20 = 150

Таким образом, чистая сумма без учета НДС составляет 150 фунтов стерлингов.

Определение суммы НДС по валовой сумме

Иногда у вас есть общая сумма брутто, и вам нужно найти сумму НДС, которую она содержит. Самый простой способ — найти сумму нетто (см. Удаление НДС выше) и вычесть чистую сумму из валовой.

Самый простой способ — найти сумму нетто (см. Удаление НДС выше) и вычесть чистую сумму из валовой.

Возвращаясь к нашему примеру, если вы купили стол по цене брутто 180 фунтов стерлингов, включая 20% НДС, и хотите найти сумму НДС, включенную в цену, вы делаете следующее:

180 ÷ 1,20 = 150

, а затем

180 — 150 = 30

Таким образом, сумма НДС в данном случае составляет 30 фунтов стерлингов.

Теперь вы знаете все о расчете НДС. Это не высшая математика, но я уверен, вы согласитесь, что использовать наш калькулятор НДС еще проще.

Калькулятор НДС Ирландия | Налог на добавленную стоимость

Рассчитайте НДС для вашей продукции и бизнеса. Узнайте, что такое НДС? Как рассчитать НДС? Обсуждение и мнения по этому налогу. Справка: добавить НДС к цене продукта — используется для расчета цены продукта после уплаты налогов. Справка: вычесть НДС из цены продукта — используется для расчета цены продукта до налогообложения.

Справка: вычесть НДС из цены продукта — используется для расчета цены продукта до налогообложения.Что такое НДС?

НДС означает налог на добавленную стоимость.Это косвенная форма налогообложения со стороны правительства, когда товары или услуги покупаются и продаются.

% НДС может различаться в зависимости от страны, и они могут быть разными ставками, например, стандартной или сниженной ставкой, или в зависимости от категорий продуктов и услуг.

Согласно Википедии — НДС по существу компенсирует общие услуги и инфраструктуру, предоставляемые в определенной местности государством и финансируемые его налогоплательщиками, которые использовались при разработке этого продукта или услуги.

Как рассчитать НДС?

Расчет НДС может быть простым, если вы знаете % НДС по приведенной ниже формуле:

НДС = (цена продукта * НДС%) / 100

Пример 1. Предположим, что НДС составляет 23%, а потребительская цена, уплачиваемая при покупке продукта, равна 70 €

Предположим, что НДС составляет 23%, а потребительская цена, уплачиваемая при покупке продукта, равна 70 €

НДС = (70 * 23) / 100

= 1610 / 100

= 16,10

Цена товара без НДС = 70 – 16,10 = 53,90 €

Пример 2: Допустим, Джон — владелец магазина и хочет продать свой товар за 100 евро, но это сумма, которую он хочет получить, в этом случае Джону нужно будет добавить НДС к цене товара перед продажей потребителю. .

НДС = (цена товара * НДС%) / 100

НДС = (100 * 23) / 100

НДС = 23 евро

Товар продан по цене = 100 + 23

= 123

Таким образом, потребитель в итоге доплатил 23 евро.

Видео Объяснение

Обсуждение и мнение по НДС с примером

Реальность – Кто платит НДС?

Конечный пользователь/общественность или, говоря красивыми словами, налогоплательщик.

Это означает, что вы можете платить подоходный налог с заработанных денег, но когда вы выходите на рынок в качестве потребителя, вы можете дополнительно платить НДС в зависимости от вашей страны.

Скажем, ваш доход, заработанный тяжелым трудом, составляет 3000 евро в месяц и облагается налогом в среднем по ставке 35%.

Это означает, что сумма налога составляет 1050,00 евро, а оплата после уплаты налогов составляет 1950 евро.

С 1950 евро вы идете на рынок, ради этого примера вы тратите все это на продукты, парфюмерию, аренду, оплату автомобиля и другие вещи.

Теперь в игру вступает НДС.

Например: В Ирландии НДС составляет 23%

Таким образом, налог, уплаченный по вышеуказанной сделке, составит 23% от €1950 = 448,50

Фактическая стоимость этих товаров и услуг составила всего –

1950 – 448,50 = 1501,50

Итак, на бумаге ваш доход составляет 3000 евро, но после всех налогов у вас только половина покупательной способности.

Другими словами, на каждый заработанный €1 в действительности вы заработали только 0,50 цента.

Ух ты, мне грустно, правительства настаивают на том, что налоги необходимы, и, если честно, так и есть, но множественные налоги (прямые и косвенные) слишком велики для среднего домохозяйства и создают такое финансовое бремя для людей, несмотря на их тяжелая работа.

с учетом НДС — При расчете цены с учетом НДС

В бизнесе принято выставлять и получать счета за товары или услуги, цена которых включает налог. С учетом налога означает, что указанная цена включает сумму налога. В соответствии с НДС в ОАЭ в некоторых сценариях обязательно, чтобы отображаемая цена товаров или услуг включала НДС. В таких случаях, если облагаемое налогом лицо не отображает цены на товары или услуги с учетом налога, это приведет к административному штрафу в размере 15 000 дирхамов ОАЭ.В то же время при выставлении налоговой накладной за поставку таких товаров или услуг сумму НДС необходимо указать отдельно. В таких случаях давайте разберемся, как рассчитать сумму НДС, если указанная цена включает НДС.

Когда цена должна включать НДС?

Каждое налогооблагаемое лицо в ОАЭ должно отображать цену налогооблагаемых товаров или услуг с учетом НДС, за исключением следующих случаев:

Поставка на экспортЭкспорт товаров или услуг — это когда товары или услуги поставляются получателю, который находится за пределами ОАЭ.Существуют различные сценарии экспорта, и в каждом сценарии НДС начисляется по-разному. Чтобы узнать больше о сценариях экспорта, вы можете обратиться к нашей статье Экспорт и импорт с НДС. В сценариях экспорта, где НДС подлежит начислению, цена товаров или услуг не должна включать сумму НДС.

Заказчик является регистрантомКогда товары или услуги поставляются другому зарегистрированному лицу в ОАЭ, цена поставленных товаров или услуг не должна включать налог.Сумма НДС должна отображаться отдельно.

Импорт товаров или услуг При импорте товаров или услуг лицо, зарегистрированное в ОАЭ, должно уплатить НДС при обратном начислении на импорт. В таких случаях в счете-фактуре, выставленном получателем, должна быть указана цена без включения НДС, уплаченного при импорте.

В таких случаях в счете-фактуре, выставленном получателем, должна быть указана цена без включения НДС, уплаченного при импорте.

Формула с учетом НДС

Если указанная цена включает НДС, сумма НДС может быть рассчитана по следующей формуле:

Сумма налога = Сумма с учетом налога X ставка налога ÷ (100 + ставка налога)

Давайте обсудим пример, чтобы понять это:

Джехан и Ко.в Дубае поставляет телевидение компании Noor Electronics в Абу-Даби. Цена телевизора с учетом НДС составляет 50 000 дирхамов ОАЭ. Jehan & Co. хочет получить сумму налога.

Здесь ставка НДС, применимая к телевидению, составляет 5%.

Получим значение НДС в этом случае:

Стоимость с учетом налога = 50 000 дирхамов ОАЭ

Налоговая ставка = 5

Следовательно, сумма НДС = 50 000 * 5/105 = 2 381 дирхамов ОАЭ

Таким образом, эту простую формулу может использовать любой человек, который хочет рассчитать стоимость НДС, когда цена товаров или услуг включает НДС. Обратите внимание, что в налоговом счете-фактуре по НДС сумма НДС должна быть указана отдельно в счете-фактуре, даже если товар или услуга продаются по цене, включающей НДС.

Обратите внимание, что в налоговом счете-фактуре по НДС сумма НДС должна быть указана отдельно в счете-фактуре, даже если товар или услуга продаются по цене, включающей НДС.

В чем разница между НДС с учетом и без НДС в ОАЭ?

Как мы упоминали ранее, с учетом НДС означает цену, включая стоимость налога на продукт/услугу. Некоторые юрисдикции предписывают отображать цену товаров или услуг с учетом НДС. Таким образом, термин «с учетом НДС» используется при описании цены, которая уже включает налог, а термин «без учета НДС» используется при описании цены, к которой еще необходимо добавить налог для получения окончательной стоимости.

Часто задаваемые вопросы по НДС

Что такое включенный налог?

Включающий налог, как следует из термина, представляет собой сумму продукта или услуги, включая налоговую стоимость. По сути, включение налога означает, что указанная цена включает сумму налога. В таких случаях человек должен сделать обратный расчет, чтобы получить значение налога.

Как рассчитать НДС с учетом?

НДС рассчитывается по простой формуле:

Сумма налога = Сумма с учетом налога X ставка налога ÷ (100 + ставка налога)

Что значит без НДС?

Без учета НДС используется при описании цены, к которой еще необходимо добавить налог для получения окончательной стоимости.

Подробнее о НДС

в ОАЭВозврат НДС в ОАЭ, НДС в ОАЭ, Как работает система НДС, Часто используемые термины в отношении НДС, Поставки, освобожденные от НДС в ОАЭ, Форма декларации 201, Налоговый аудит по НДС в ОАЭ, Поставка с учетом НДС в ОАЭ, Поставка товаров и услуг в НДС в ОАЭ, возврат входящего налога по НДС в ОАЭ, подача декларации по НДС в ОАЭ, период подачи декларации по НДС в ОАЭ, налоговый агент в ОАЭ НДС

Калькулятор НДС

Калькулятор НДС, Как рассчитать НДС по схеме маржи прибыли

Часто задаваемые вопросы по НДС

Часто задаваемые вопросы по НДС в секторе образования в ОАЭ, часто задаваемые вопросы по НДС при поставке недвижимости в ОАЭ, часто задаваемые вопросы по НДС по внедрению НДС в вашем бизнесе, часто задаваемые вопросы по НДС по нулевой ставке и освобожденным от налогообложения поставкам в ОАЭ, часто задаваемые вопросы по НДС в свободной зоне ОАЭ, часто задаваемые вопросы по возврату НДС

Изменение стандартной ставки НДС на цену и продажи

Эффект изменения стандартной ставки НДС на цену и продажи: доказательства и последствия для нетрадиционной налогово-бюджетной политики

Столкнувшись с экономическими последствиями пандемии Covid-19, правительства всего мира рассматривают возможность предоставления налогово-бюджетных стимулов. Потенциально мощным инструментом для этого является налог на потребление на широкой основе, такой как НДС. Текущая теория предполагает, что предварительно объявленное постоянное повышение НДС в сочетании со снижением подоходного налога (или временным снижением НДС) позволит фискальной политике увеличить потребительские расходы, в частности потребительские расходы на товары длительного пользования (D’Acunto et al. 2020). ).

Потенциально мощным инструментом для этого является налог на потребление на широкой основе, такой как НДС. Текущая теория предполагает, что предварительно объявленное постоянное повышение НДС в сочетании со снижением подоходного налога (или временным снижением НДС) позволит фискальной политике увеличить потребительские расходы, в частности потребительские расходы на товары длительного пользования (D’Acunto et al. 2020). ).

Однако существует значительная неопределенность в отношении реакции потребителей на «межвременной границе» (Cashin and Unayama 2016).В дополнение к этому возможно, что традиционные предположения о переносе налогов на цены могут оказаться неверными (Montag et al. 2020). Поэтому для выработки конкретных политических рекомендаций важно эмпирически оценить влияние заранее объявленных изменений налоговых ставок на цены и поведение потребителей.

В новом исследовании мы изучаем опыт стран ЕС, которые осуществили 33 заранее объявленных изменения базовой ставки НДС в период с 2004 по 2013 год (Бюттнер и Маджарова, 2020). Наш набор данных охватывает бытовую технику и сообщает о ежемесячных ценах на сканеры, а также о продажах примерно 110 000 отдельных продуктов. Эта особенность данных позволяет нам преодолеть важные ограничения, с которыми мы столкнулись в предыдущей работе, в которой преимущественно использовались данные о расходах домохозяйств и индексах цен. Стратегия эмпирической идентификации использует торговлю идентичными товарами в разных странах Общего рынка ЕС. Контрфактические данные о продажах и ценах на единицу продукции в стране, в которой изменяется ставка налога на потребление, строятся на основе одновременных продаж и цен точно такой же продукции, продаваемой в других странах ЕС.

Наш набор данных охватывает бытовую технику и сообщает о ежемесячных ценах на сканеры, а также о продажах примерно 110 000 отдельных продуктов. Эта особенность данных позволяет нам преодолеть важные ограничения, с которыми мы столкнулись в предыдущей работе, в которой преимущественно использовались данные о расходах домохозяйств и индексах цен. Стратегия эмпирической идентификации использует торговлю идентичными товарами в разных странах Общего рынка ЕС. Контрфактические данные о продажах и ценах на единицу продукции в стране, в которой изменяется ставка налога на потребление, строятся на основе одновременных продаж и цен точно такой же продукции, продаваемой в других странах ЕС.

Мы используем «неоднородность реформ» по двум параметрам: с точки зрения продолжительности «задержки реализации» (т. е. времени между объявлением и реализацией) и с точки зрения мотивации изменений налоговой политики. Мы показываем, что задержка внедрения имеет значение, демонстрируя, что на результаты влияет, если время объявления об изменении налогов явно включено в оценку. Классификация мотивов налоговых изменений следует нарративному подходу к анализу налогово-бюджетной политики, предложенному Ромером и Ромером (2010).Это имеет особое значение при анализе стран ЕС, многие из которых повысили ставки налога на потребление после рецессии 2008 года.

Классификация мотивов налоговых изменений следует нарративному подходу к анализу налогово-бюджетной политики, предложенному Ромером и Ромером (2010).Это имеет особое значение при анализе стран ЕС, многие из которых повысили ставки налога на потребление после рецессии 2008 года.

Рисунок 1 иллюстрирует результаты относительно ценовых эффектов. Пунктирная линия, отмеченная черными квадратами, показывает предполагаемое кумулятивное влияние на цену повышения налога на один процентный пункт вместе с 95% доверительным интервалом, основанным на всех реформах, о которых было объявлено заранее, по крайней мере, за один месяц. Вертикальная ось показывает уровень цены продукта относительно базового уровня.Из рисунка видно, что изменение базовой ставки НДС полностью перекладывается в цены в течение относительно короткого времени. Важно отметить, что цены начинают расти за три месяца до реализации, причем почти половина изменения цен приходится на дореформенный период.

Основные результаты ценового переноса включают влияние изменений налоговых ставок, которые были осуществлены «для компенсации изменений, которые привели бы к отличию роста выпуска от нормального» (Romer and Romer 2010). Это включает, например, временное изменение налоговой ставки в Великобритании в 2008 году или проциклические меры в других странах ЕС (введенные в действие из-за бюджетных кризисов).Опора на «эндогенные» налоговые реформы при изучении того, как продажи и цены реагируют на налоговые изменения, может ввести в заблуждение, поскольку бывает трудно отделить эффект этих изменений от последствий ответных действий правительства. На рис. 1 сопоставляется кумулятивный эффект переноса на цену, рассчитанный для 15 налоговых изменений, которые Gunter et al. классифицируют как экзогенные. (2017, 2019) (красным цветом) с этим для всех изменений налоговой ставки. Хотя доверительные границы для оценок, основанных на экзогенных изменениях налогов (выделены серым цветом), выше, качественные результаты подтверждаются.Переход начинается за два, а не за три месяца до реализации и завершается на втором месяце после изменения налоговой ставки.

Это включает, например, временное изменение налоговой ставки в Великобритании в 2008 году или проциклические меры в других странах ЕС (введенные в действие из-за бюджетных кризисов).Опора на «эндогенные» налоговые реформы при изучении того, как продажи и цены реагируют на налоговые изменения, может ввести в заблуждение, поскольку бывает трудно отделить эффект этих изменений от последствий ответных действий правительства. На рис. 1 сопоставляется кумулятивный эффект переноса на цену, рассчитанный для 15 налоговых изменений, которые Gunter et al. классифицируют как экзогенные. (2017, 2019) (красным цветом) с этим для всех изменений налоговой ставки. Хотя доверительные границы для оценок, основанных на экзогенных изменениях налогов (выделены серым цветом), выше, качественные результаты подтверждаются.Переход начинается за два, а не за три месяца до реализации и завершается на втором месяце после изменения налоговой ставки.

Рисунок 1 Кумулятивная реакция цены на повышение ставки НДС на 1 процентный пункт

Далее мы исследуем, различается ли систематически динамика переноса между продуктами в зависимости от их положения на рынке, но не находим существенных различий для 50 или 100 самых продаваемых товаров. Этот вывод может указывать на несовершенную конкуренцию как на движущую силу дореформенной корректировки цен.Другими возможными объяснениями могут быть установление цен в шахматном порядке (Carare and Danninger, 2008 г.), затраты на корректировку на уровне розничного продавца, время действия специальных предложений и ценовых скидок (Anderson et al., 2017) или усилия потребителей по поиску (Coibion et al., 2015). ).

Этот вывод может указывать на несовершенную конкуренцию как на движущую силу дореформенной корректировки цен.Другими возможными объяснениями могут быть установление цен в шахматном порядке (Carare and Danninger, 2008 г.), затраты на корректировку на уровне розничного продавца, время действия специальных предложений и ценовых скидок (Anderson et al., 2017) или усилия потребителей по поиску (Coibion et al., 2015). ).

Ключевые эмпирические результаты по продажам в штучной упаковке представлены на рис. 2. Вертикальная ось показывает уровень продаж в штучной упаковке по сравнению с базовым уровнем при повышении налоговой ставки на один процентный пункт. Опять же, пунктирная линия с черными квадратами отражает ожидаемое влияние всех изменений налоговых ставок, тогда как красная линия относится к экзогенным изменениям.Последнее указывает на то, что единичные продажи выросли примерно на 2,5% за последний месяц перед внедрением. За этим следует существенное падение продаж на 2% по сравнению с базовым уровнем на момент внедрения. Интересно, что продажи продолжают снижаться и на втором месяце после внедрения. Включение эндогенных реформ дает качественно аналогичную картину с меньшим пиком продаж до реализации и большим падением после введения более высокой налоговой ставки. Соответствующие «точечные оценки» из нашей предпочтительной спецификации с использованием экзогенных изменений налоговых ставок указывают на коэффициент «эластичности межвременного замещения», равный приблизительно двум.

Интересно, что продажи продолжают снижаться и на втором месяце после внедрения. Включение эндогенных реформ дает качественно аналогичную картину с меньшим пиком продаж до реализации и большим падением после введения более высокой налоговой ставки. Соответствующие «точечные оценки» из нашей предпочтительной спецификации с использованием экзогенных изменений налоговых ставок указывают на коэффициент «эластичности межвременного замещения», равный приблизительно двум.

Рисунок 2 Реакция единичных продаж на повышение ставки НДС на 1 процентный пункт

Исследуя различия в эффектах на единицу продаж между продуктами, мы обнаружили схожие межвременные закономерности для разных групп товаров, таких как стиральные машины и холодильники. «Всплеск перед внедрением» оказался особенно сильным для брендов высшего уровня, что подчеркивает роль амортизации и вторичной рыночной стоимости как вероятных факторов, определяющих силу временной реакции продаж.

Хотя временное стимулирование продаж до реализации ограничено товарами длительного пользования и хранимыми товарами, наши оценки указывают на большую эластичность межвременного замещения, чем в предыдущих исследованиях. Хотя этот вывод в целом подтверждает эффективность предварительно объявленных изменений налоговых ставок как инструмента налогово-бюджетной политики, директивным органам необходимо знать о резком и длительном падении потребления после изменения налогов. Следовательно, важным предостережением относительно использования налогов на потребление для налогово-бюджетной политики является требование прогнозировать будущее развитие экономики с достаточной степенью уверенности.

Хотя этот вывод в целом подтверждает эффективность предварительно объявленных изменений налоговых ставок как инструмента налогово-бюджетной политики, директивным органам необходимо знать о резком и длительном падении потребления после изменения налогов. Следовательно, важным предостережением относительно использования налогов на потребление для налогово-бюджетной политики является требование прогнозировать будущее развитие экономики с достаточной степенью уверенности.

Стимул, связанный с заранее объявленным изменением налоговой ставки, явно зависит от достоверности объявления. Поскольку любые изменения после объявления подорвут доверие, предварительное объявление о повышении ставки налога на потребление представляет собой «одноразовый инструмент налогово-бюджетной политики». Это означает, что директивный орган должен точно определить время принятия меры, что на практике может оказаться очень трудным. Например, 3 июня 2020 года правительство Германии объявило о временном снижении НДС на три процентных пункта в июле сроком на шесть месяцев (в качестве экономического стимула в ответ на Covid-19). Судя по нашим результатам, продажи товаров длительного пользования резко вырастут в декабре, после чего последует падение по сравнению с базовым уровнем, которое сохранится в первом квартале 2021 года и далее. Кроме того, ожидается, что расходы на все виды потребительских товаров увеличатся в третьем и четвертом кварталах 2020 года и вернутся к норме в 2021 году.

Судя по нашим результатам, продажи товаров длительного пользования резко вырастут в декабре, после чего последует падение по сравнению с базовым уровнем, которое сохранится в первом квартале 2021 года и далее. Кроме того, ожидается, что расходы на все виды потребительских товаров увеличатся в третьем и четвертом кварталах 2020 года и вернутся к норме в 2021 году.

Вышеупомянутое требование тщательного межвременного планирования подразумевает, что правительство должно было быть уверено в июне в том, что экономика будет достаточно устойчивой в 2021 году (когда ставка налога вернется к исходному уровню).Учитывая неопределенность, связанную с будущим развитием пандемии, сомнительно, как правительство Германии могло быть достаточно уверенным, чтобы предпринять такие действия.

Второй проблемой нетрадиционной фискальной политики, основанной на налоге на потребление, является необходимость компенсировать неблагоприятное влияние на доход, связанное с заслуживающим доверия объявлением о повышении налога. В 2008 году правительство Великобритании избежало такой компенсации, приняв решение о временном снижении ставки НДС, что объединило обязательство по повышению НДС в будущем с текущим снижением налога, реализованным в короткие сроки.Такого же подхода придерживалось правительство Германии. Предварительным условием эффективности временного изменения НДС является то, что потребительские цены следуют за временным изменением. Наши выводы об относительно быстром переносе цен показывают, что это действительно так, по крайней мере, когда речь идет о потребительских товарах длительного пользования. Тем не менее, компенсация влияния дохода посредством временного изменения ставки НДС удваивает значительные затраты на соблюдение требований, поскольку все операции в цепочке создания стоимости необходимо корректировать дважды.

В 2008 году правительство Великобритании избежало такой компенсации, приняв решение о временном снижении ставки НДС, что объединило обязательство по повышению НДС в будущем с текущим снижением налога, реализованным в короткие сроки.Такого же подхода придерживалось правительство Германии. Предварительным условием эффективности временного изменения НДС является то, что потребительские цены следуют за временным изменением. Наши выводы об относительно быстром переносе цен показывают, что это действительно так, по крайней мере, когда речь идет о потребительских товарах длительного пользования. Тем не менее, компенсация влияния дохода посредством временного изменения ставки НДС удваивает значительные затраты на соблюдение требований, поскольку все операции в цепочке создания стоимости необходимо корректировать дважды.

Ссылки

Андерсон, Э., Б. А. Малин, Э. Накамура, Д. Симестер и Дж. Стейнссон (2017), «Информационная жесткость и прилипчивость временных продаж», Journal of Monetary Economics 90: 64-83.

Бюттнер, Т. и Б. Маджарова (2020), «Влияние предварительно объявленных реформ налога на потребление на единицу продукции и цены: данные европейского НДС на микроуровне», American Economic Journal: Economic Policy , готовится к печати.

Караре, А. и С. Даннингер (2008 г.), «Сглаживание инфляции и умеренное влияние НДС в Германии», Рабочий документ МВФ 08-175.

Кашин, Д. и Т. Унаяма (2016), «Измерение межвременного замещения в потреблении: данные о повышении НДС в Японии», Review of Economics and Statistic s 98(2): 285-297.

Коибион, О., Городниченко Ю. и Хонг Г.Х. (2015), «Цикличность продаж, обычные и действующие цены: деловой цикл и последствия для политики», American Economic Review 105(3): 993-1029.

Д’Акунто, Ф., Д. Хоанг и М. Вебер (2020 г.), «Нетрадиционная фискальная политика для выхода из кризиса COVID-19», VoxEU.org, 8 июня.

Гюнтер, С., Д. Риера-Крайтон, К. Вег и Г. Вулетин (2017), «Влияние налоговых изменений на выпуск, основанное на нелинейных искажениях: всемирный описательный подход», Дискуссионный документ Межамериканского банка развития 540.

Гюнтер, С., Д. Риера-Крайтон, В. Вег и Г. Вулетин (2019 г.), «Повышение налогов не всегда приводит к ограничениям», VoxEU.org, 1 мая.

Монтаг, Ф., Сагимулдина А. и Шнитцер М. (2020), «Снижение НДС как нетрадиционная фискальная политика в Германии: быстрое, но неоднородное влияние на топливный рынок», VoxEU.org, 25 августа.

Ромер, К.Д. и Д.Х. Ромер (2010), «Макроэкономические последствия налоговых изменений: оценки, основанные на новом показателе фискальных шоков», American Economic Review 100(3): 763-801.

.