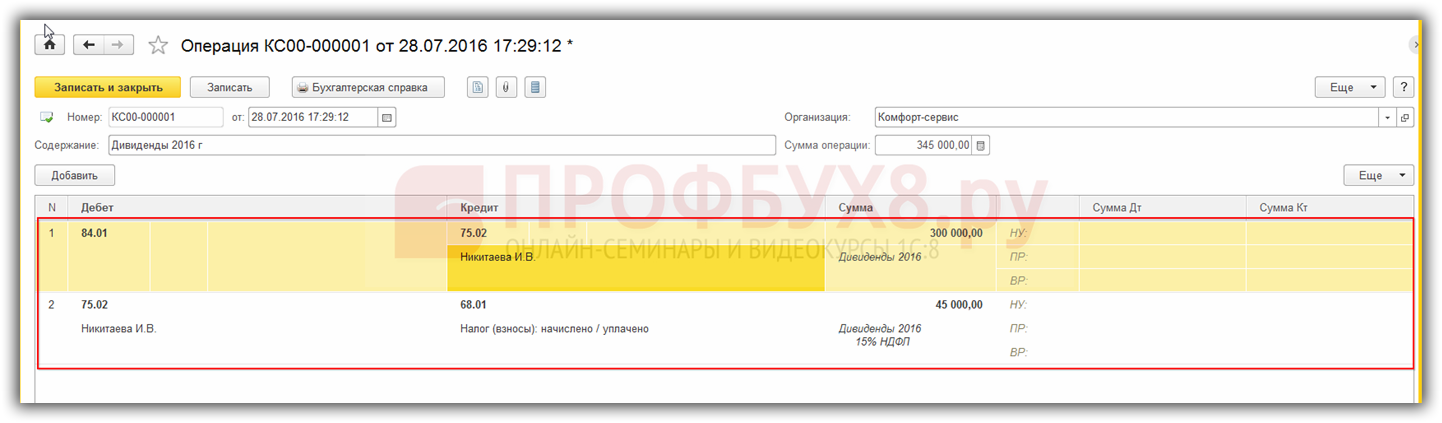

начисление, выплата, получение на расчетный счет

В случае получения дохода по итогам отчетного периода предприятие обычно выплачивает дивиденды своим учредителям и акционерам. Для принятия решения о выплате дивидендов созывается общее собрание участников ООО, по результатам которого подписывается протокол. Если участник всего один, то он вправе сам принять решение о выделении дивидендов.

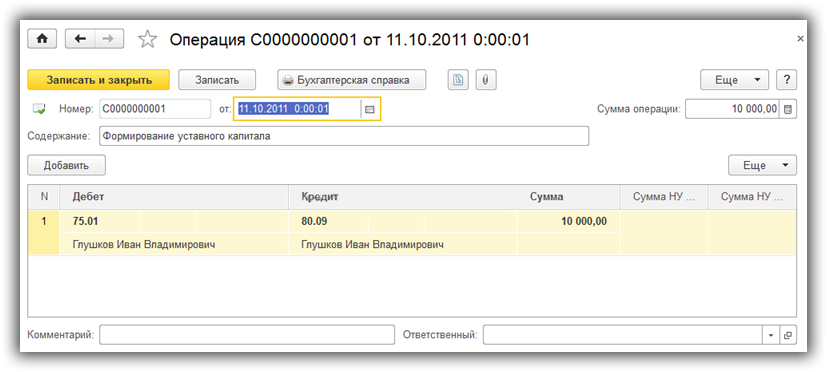

Как формируются проводки при начислении дивидендов

Основные правила

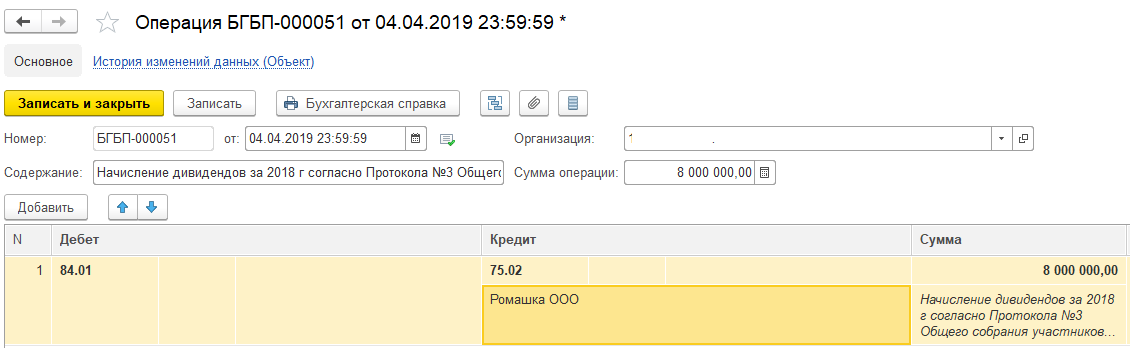

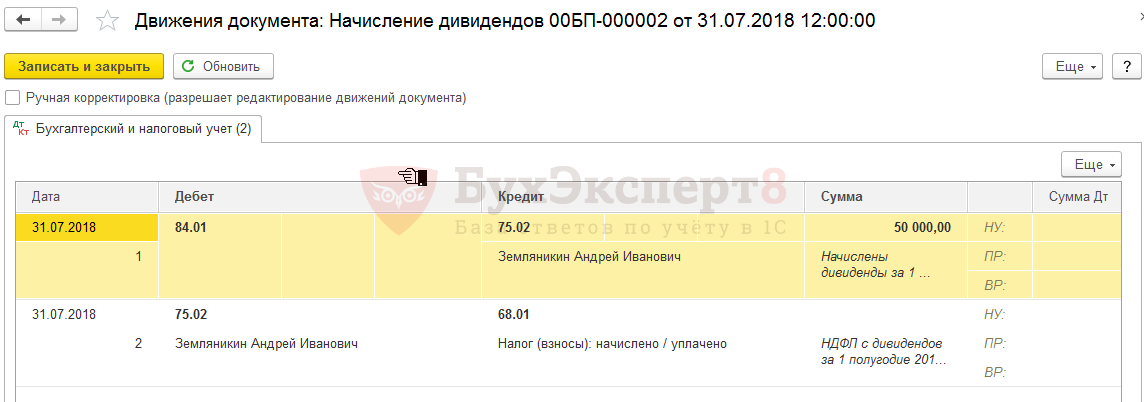

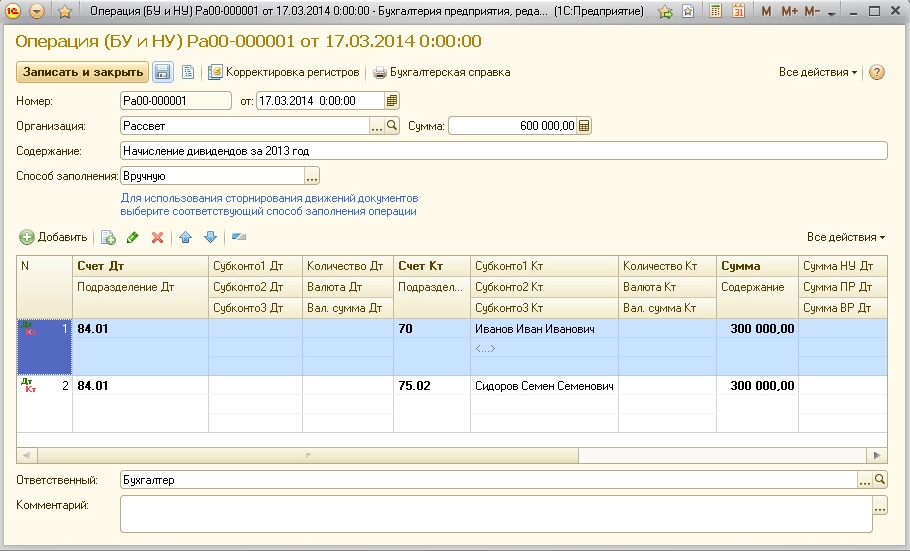

При начислении дивидендов акционерам, которые являются физическими или юридическими лицами и не работают в данной компании, необходимо использовать проводки: Дебет 84.01 Кредит 75.02.

Дивиденды должны отражаться на ту дату, когда вынесено решение распределить полученные прибыли между участниками. Согласно ст. 28 ФЗ № 14 от 08.02.1998 года это происходит по результатам отчетного квартала, полугодия или года.

- Если учредителем является работник организации, то его дивиденды учитываются по кредиту счета 70 «Расчеты с персоналом» дебет 84 – произведено начисление дивидендов сотрудникам-акционерам.

- Если участников много, прибыль распределяется между всеми согласно объема доли каждого в Уставном капитале. Налоговым агентом выступает само предприятие, выплачивающее дивиденды. Они выделяются в виде денег или в натуральном выражении.

Отражение

Проводки, применяемые при отражении начисленных дивидендов:

- Д 75.2 – К 50 – выдача денег через кассу организации;

- Д 75 – К 90 – отражение стоимости готовой продукции, начисленной в качестве дохода в натуральном выражении;

- Д 90 – К 43 – при списании себестоимости выделенного товара;

- Д 90 – К 68 – при исчислении НДС на выданную в качестве дивиденда продукцию;

- Д 75 – К 68 – отражение размера НДФЛ с суммы денежного дохода акционера.

Дивиденды начисляются с удержанием налогов с их сумм, даже если выплата производится в неденежной форме. При перечислении применяются разные виды проводок в зависимости от того, к какой категории получателей относится акционер.

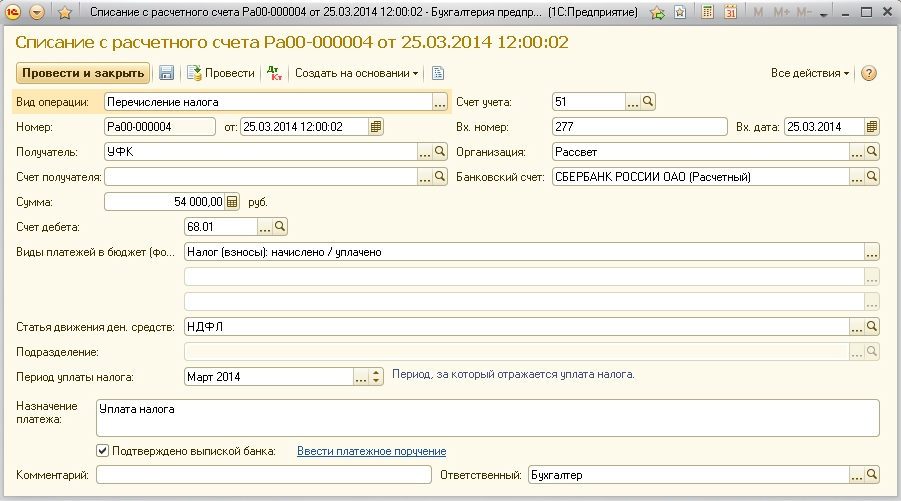

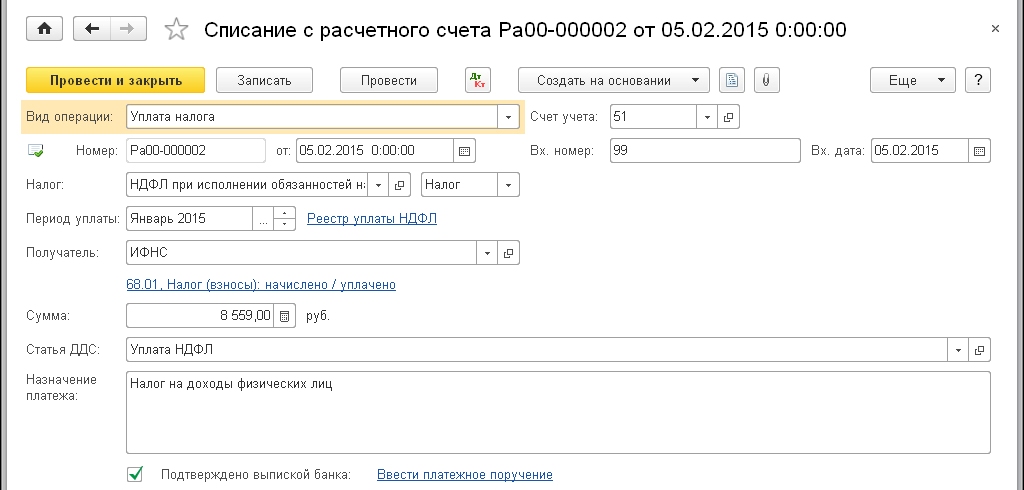

Налоговые платежи производятся на дату выплаты.

- Отражение налогов производится по Д 68 – К 51 при безналичной оплате.

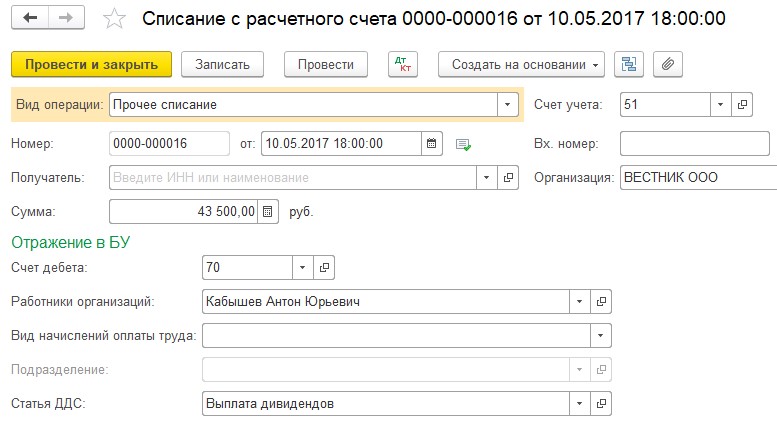

- Д 70 – К 50 (51) – при выплате дивиденда учредителю, в том числе из числа наемных работников;

- Д 75.2 – К 50 (51) – выплаты остальным категориям акционеров.

Если предприятие не имеет прибыли на данный период и имеются убытки, то при выплате дивидендов производится сторнирование проводки начисления из прибыли и удержания НДФЛ.

Затем нужно сформировать новую запись, по которой выплаты учредителям переносятся на прочие расходы:

- Д 91.2 – К 73 – производится начисление выплат;

- Д 73 – К 68 – удерживается подоходный налог;

- Д 73 – К 50 (51) – выплачиваются средства.

- Если средства, начисленные одному из акционеров, остаются невостребованными, требуется сформировать запись по списанию этих средств по Д 70 (75) и К 84.

Какие проводки применяют получатели

Если получателем является юридическое лицо, то оно должно отразить поступление средств в виде дивидендов в своем учете. Они должны быть перенесены на прочие расходы. В балансе нужно отразить их в сроке 2310.

В целях исчисления налога на прибыль полученные за отчетный период дивиденды должны быть отражены как внереализационные доходы.

Применяются проводки:

- Д 76.3 – К 91.1 — сумма дивидендов зачислена должна быть в счет доходов;

- Д 50 (51, 52) – К 76.3 — дивидендный доход предприятия получен.

Доход формируется на дату вынесения решения о выплате.

- Сумма чистой прибыли организации, запланированная к распределению, учитывается в балансе по строчке 1370 «Нераспределенная прибыль» или как кредитовое сальдо по счету 84. Таким образом отражается прибыль за текущий период и за прошлые годы.

- Дивиденды в середине года, то есть промежуточные, отражаются в разделе 3 «Капитал и резервы» по отдельности в круглых скобках. Источником выплат становится чистая прибыль предприятия. Для отражения используются Дебет счета 84 по Кредиту 75 субсчета «Расчеты по выплате доходов».

Источником выплат становится чистая прибыль предприятия. Для отражения используются Дебет счета 84 по Кредиту 75 субсчета «Расчеты по выплате доходов».

Источником выплат становится чистая прибыль предприятия. Для отражения используются Дебет счета 84 по Кредиту 75 субсчета «Расчеты по выплате доходов».Таким образом, распределенные дивиденды следует отразить путем:

- Уменьшения суммы прибыли в балансе по строке 1370 «Нераспределенная прибыль» на период начисления дивидендов.

- Формирования отдельной строки 3327 «Дивиденды» в отчете об изменении размера капитала на период начисления.

- Отдельной строчки 4322 «Платежи: всего на уплату дивидендов и других платежей..» при составлении отчета о движении средств.

Основное правило бухучета дивидендов состоит в том, что распределенные суммы дивидендов должны быть отражены на тот период, когда они начисляются. Удобно пользоваться программой 1С при учете дивидендов.

Начисление и выплата дивидендов сотрудникам в 1С Бухгалтерия показаны в данном видео:

3.

5. Бухгалтерские проводки, связанные с учетом прибылей и убытков

5. Бухгалтерские проводки, связанные с учетом прибылей и убытков3.5. Бухгалтерские проводки, связанные с учетом прибылей и убытков

Наиболее важные проводки снабжены краткими комментариями. Бухгалтерские счета расположены в порядке, предусмотренном действующим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий (утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н).

Дебет 50 – Кредит 79-3

– получены наличные денежные средства в счет причитающейся прибыли по договору доверительного управления.

Дебет 51 – Кредит 76-3

– зачислены на расчетный счет денежные средства в счет причитающихся организации дивидендов (доходов) от участия в других организациях или по договору о совместной деятельности.

Дебет 51 – Кредит 79-3

– получены на расчетный счет денежные средства в доверительное управление (на отдельном балансе доверительного управления).

Дебет 51 – Кредит 79-3

– получены на расчетный счет денежные средства в счет причитающейся прибыли по договору доверительного управления (в учете учредителя управления).

Дебет 52 – Кредит 79-3

– получение на валютный счет денежных средств в иностранной валюте в счет причитающейся прибыли по договору доверительного управления имуществом (в учете учредителя управления).

Дебет 55 – Кредит 79-3

– получены на специальный счет денежные средства в счет причитающейся прибыли по договору доверительного управления имуществом (в учете учредителя управления).

Дебет 55 – Кредит 79-3

– получены на специальный счет денежные средства в счет причитающейся прибыли по договору доверительного управления имуществом (на отдельном балансе доверительного управления).

Дебет 73 – Кредит 81

– сотрудниками организации выкуплены ее собственные акции.

Дебет 73 – Кредит 84

– покрыт убыток за счет целевых взносов сотрудников организации.

Дебет 75 – Кредит 84

– покрыт убыток за счет целевых взносов учредителей (участников) организации.

Дебет 75-2 – Кредит 51

– отражено использование безналичных денежных средств для выплаты дивидендов (доходов) учредителю (участнику) организации.

Дебет 75-2 – Кредит 52

– получены учредителем (участником) организации безналичные денежные средства в иностранной валюте в виде дивидендов (доходов).

Дебет 79-2 – Кредит 84

– в учете головного отделения организации отображена доля чистой прибыли, причитающейся обособленному подразделению организации.

Дебет 79-2 – Кредит 99

– отражена прибыль филиала, возникшая в результате чрезвычайных обстоятельств, в учете головного отделения организации.

Дебет 79-3 – Кредит 51

– перечислены денежные средства с расчетного счета в счет причитающейся прибыли по договору доверительного управления имуществом (на отдельном балансе доверительного управления).

Дебет 79-3 – Кредит 51

– перечислены денежные средства с расчетного счета в счет причитающейся прибыли по договору доверительного управления имуществом (в учете учредителя управления).

Дебет 79-3 – Кредит 52

– перечислены денежные средства с валютного счета в счет причитающейся прибыли по договору доверительного управления имуществом (на отдельном балансе доверительного управления).

Дебет 79-3 – Кредит 52

– перечислены денежные средства с валютного счета в счет причитающейся прибыли по договору доверительного управления имуществом (в учете учредителя управления).

Дебет 79-3 – Кредит 55

– перечислены денежные средства со специального счета в счет причитающейся прибыли по договору доверительного управления имуществом (на отдельном балансе доверительного управления).

Дебет 79-3 – Кредит 55

– перечислены денежные средства со специального счета в счет причитающейся прибыли по договору доверительного управления имуществом (в учете учредителя управления).

Дебет 80 – Кредит 81

– аннулированы собственные акции, выкупленные у акционеров, внесения соответствующих изменений в учредительные документы.

Дебет 80 – Кредит 84

– уставный капитал уменьшен до величины чистых активов после внесения изменений в учредительные документы.

Дебет 81 – Кредит 50

– произведена оплата наличными деньгами собственных акций, выкупленных у акционеров.

Дебет 81 – Кредит 51

– произведена оплата с расчетного счета собственных акций, выкупленных у акционеров.

Дебет 81 – Кредит 52

– произведена оплата с валютного счета собственных акций, выкупленных у акционеров.

Дебет 81 – Кредит 91-1

– включены в состав прочих доходов разницы между номинальной стоимостью собственных акций и фактическими затратами на их приобретение.

Дебет 83 – Кредит 80

– на увеличение уставного капитала направлен добавочный капитал после внесения изменений в учредительные документы.

Дебет 83 – Кредит 84

– отражено списание добавочного капитала при выбытии основных средств, подвергавшихся переоценке.

Дебет 84 – Кредит 51

– произведена оплата расходов за счет нераспределенной прибыли с расчетного счета, осуществленная по совместному решению учредителей организации.

Дебет 84 – Кредит 52

– произведена оплата расходов за счет нераспределенной прибыли с валютного счета, осуществленная по совместному решению учредителей организации.

Дебет 84 – Кредит 55

– произведена оплата расходов за счет нераспределенной прибыли со специального счета, осуществленная по совместному решению учредителей организации.

Дебет 84 – Кредит 70

– начислены дивиденды (доходы) учредителям (участникам) организации, являющимся ее сотрудниками.

Дебет 84 – Кредит 75-2

– начислены дивиденды (доходы) учредителям (участникам) организации.

Дебет 84 – Кредит 75-2

– начислены доходы участникам простого товарищества (на отдельном балансе совместной деятельности).

Дебет 84 – Кредит 80

– направлена чистая прибыль на увеличение уставного капитала после внесения соответствующих изменений в учредительные документы.

Дебет 84 – Кредит 82

– направлена чистая прибыль на формирование (увеличение) резервного капитала на основании решения о распределении прибыли.

Дебет 84 – Кредит 83

– направлена чистая прибыль на формирование (увеличение) добавочного капитала.

Дебет 84 (субсчет А) – Кредит 84 (субсчет Б)

– использована чистая прибыль в качестве финансового обеспечения производственного развития организации.

Дебет 84 (субсчет А) – Кредит 84 (субсчет Б)

– чистая прибыль отчетного года направлена на погашение убытков прошлых лет.

Дебет 84 – Кредит 99

– при реформации баланса отражена сумма убытков отчетного года заключительной записью декабря.

Дебет 90-9 – Кредит 99

– отражена в бухгалтерском учете прибыль от обычных видов деятельности организации.

Дебет 91-2 – Кредит 81

– включены в состав прочих расходов разницы между номинальной стоимостью собственных акций и фактическими затратами на их приобретение.

Дебет 91-9 – Кредит 99

– отражена прибыль от прочих видов деятельности организации (в конце отчетного месяца по заключительным оборотам).

Дебет 99 – Кредит 68

– начислен налог на прибыль к уплате в бюджет.

Дебет 99 – Кредит 68

– начислены в бюджет дополнительные платежи по перерасчетам исходя из фактически полученной прибыли.

Дебет 99 – Кредит 68

– отражены суммы штрафных санкций, которые были начислены за нарушения налогового законодательства.

Дебет 99 – Кредит 79-2

– включены в состав убытков расходы выделенного на отдельный баланс филиала (в учете головного отделения организации), если эти расходы наступили в результате чрезвычайных обстоятельств.

Дебет 99 – Кредит 79-2

– включены в состав убытков расходы головного отделения организации (в учете филиала), если эти расходы наступили в результате чрезвычайных обстоятельств.

Де бет 99 – Кредит 84

– отображена в бухгалтерском учете организации сумма чистой прибыли отчетного года при проведении реформации баланса.

Дебет 99 – Кредит 91-9

– отражен в бухгалтерском учете убыток от прочих видов деятельности организации (в конце отчетного месяца по заключительным оборотам).

Дебет 99 – Кредит 97

– списаны расходы будущих периодов на убытки по работам, которые не дали продукции в результате чрезвычайных событий.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесКак учесть дивиденды, полученные от белорусской организации?

В бухгалтерском учете полученные (причитающиеся к получению) дивиденды отражаются следующими записями:

| Проводка | Содержание |

| Д-т 76-4 — К-т 91-1 | Отражены причитающиеся к получению дивиденды в том отчетном периоде, в котором принято решение об их выплате <*> |

| Д-т 91-3 — К-т 76-4 | Отражен начисленный налоговым агентом налог на прибыль с суммы дивидендов <*> |

Д-т 51, 41 и др. — К-т 76-4 — К-т 76-4 | Отражено фактическое получение дивидендов <*> |

| Д-т 18 — К-т 76-4 | Отражен предъявленный НДС при получении ТМЦ в счет выплаты дивидендов <*> |

В отчете о прибылях и убытках полученные дивиденды отражаются по строке 102 «Доходы от участия в уставных капиталах других организаций» <*>.

В отчете о движении денежных средств полученные суммы денежных средств в виде дивидендов отражаются по строке 053 <*>.

Сумма причитающихся к получению дивидендов и сумма налога на прибыль, удержанная налоговым агентом, формируют в бухгалтерском учете прибыль (убыток) текущего отчетного периода, однако не учитываются при налогообложении прибыли (на что будет указано ниже). В связи с этим возникают постоянные разницы и определяются соответствующие им постоянное налоговое обязательство и постоянный налоговый актив. Информация о них подлежит раскрытию в примечаниях к бухгалтерской отчетности <*>.

НДС. При определении налоговой базы НДС полученные дивиденды не учитываются <*>.

При определении налоговой базы НДС полученные дивиденды не учитываются <*>.

При получении товарно-материальных ценностей в счет выплаты дивидендов фактически происходит их приобретение. Поэтому суммы НДС, предъявленные в стоимости таких ценностей, подлежат вычету в общеустановленном порядке на основании электронных счетов-фактур, полученных от поставщика <*>.

Налог на прибыль. Полученные от белорусской организации дивиденды поступают уже за вычетом удержанного налога на прибыль, поэтому в налоговую базу при исчислении налога на прибыль такие дивиденды не включаются и в декларации по налогу на прибыль не отражаются <*>.

Налог при УСН и единый налог. Для организаций, применяющих упрощенную систему налогообложения (УСН) или единый налог для производителей сельскохозяйственной продукции (далее — единый налог), в отношении дивидендов сохраняется общий порядок исчисления и уплаты налога на прибыль <*>. Поэтому полученные дивиденды в доходы, облагаемые УСН и единым налогом, не включаются.

Поэтому полученные дивиденды в доходы, облагаемые УСН и единым налогом, не включаются.

Учёт операций по начислению и выплате дивидендов

Источником выплаты доходов от участия в уставном капитале банка (дивидендов) является чистая прибыль, то есть прибыль, остающаяся в распоряжении банка.

Размер дивидендов по обыкновенным акциям определяется по итогам отчетного года в зависимости от результатов деятельности банка. Размер минимального дивиденда по привилегированным акциям должен гарантироваться банком-эмитентом. Он несет обязательства по выплате минимально гарантированного дивиденда.

Банк-эмитент производит начисление дивидендов в соответствии с решением общего годового собрания акционеров. В тех случаях, когда дивиденды начисляются и выплачиваются в течение года (например, поквартально), решение об их промежуточном размере принимается советом директоров банка.

Согласно действующему налоговому законодательству (п. 2 ст. 275 гл. 25, п. 5 ст. 286 НК РФ), дивиденды, начисленные по акциям, облагаются налогом у источника выплаты, то есть у банка-эмитента.

2 ст. 275 гл. 25, п. 5 ст. 286 НК РФ), дивиденды, начисленные по акциям, облагаются налогом у источника выплаты, то есть у банка-эмитента.

Ставки налога, удерживаемого у источника выплаты (банка-эмитента), зависят от юридического статуса акционера (юридическое или физическое лицо) и его резидентства (резидент или нерезидент):

- дивиденды, полученные от российских организаций российскими организациями и физическими лицами – налоговыми резидентами РФ, облагаются по ставке 9% согласно п. 3.1 ст. 284 гл. 25 НК РФ;

- дивиденды, полученные от российских организаций иностранными организациями, облагаются по ставке 15% согласно п. 3.2 ст. 284 гл. 25 НК РФ;

- дивиденды, полученные от иностранных организаций российскими организациями, облагаются по ставке 15% согласно п. 3.2 ст. 284 гл. 25 НК РФ.

Начисление дивидендов проводки (если дивиденды начисляются ежемесячно или ежеквартально) отражается в учете банка-эмитента следующим образом:

- Дт 70501 «Использование прибыли отчетного года»

- Кт 60320 «Расчеты с акционерами (участниками) по дивидендам» – начислены дивиденды.

- Дт 60320 «Расчеты с акционерами (участниками) по дивидендам»

- Кт 60301 «Расчеты с бюджетом по налогам» – удержан налог на доходы.

Если дивиденды начисляются по итогам года то в учете банка – эмитента отражаются следующие проводки:

- Дт 70502 «Использование прибыли предшествующих лет»

- Кт 60320 «Расчеты с акционерами (участниками) по дивидендам» – начислены дивиденды.

- Дт 60320 «Расчеты с акционерами (участниками) по дивидендам»

- Кт 60301 «Расчеты с бюджетом по налогам» – удержан налог на доходы.

Перечисление удержанного налога в бюджет отражается в учете следующей проводкой:

- Дт 60301 «Расчеты с бюджетом по налогам»

- Кт 30102 «Корреспондентские счета кредитной организации в Банке России» – на сумму перечисляемого налога.

Выплата начисленных дивидендов акционерам отражается в учете следующим образом:

а) если акционер – юридическое лицо не является клиентом банка:

- Дт 60320 «Расчеты с акционерами (участниками) по дивидендам»

- Кт 30102 «Корреспондентские счета кредитной организации в Банке России» – на сумму перечисленных дивидендов.

б) если акционер – физическое лицо не является клиентом банка:

- Дт 60320 «Расчеты с акционерами (участниками) по дивидендам»

- Кт 20202 «Касса кредитной организации» – на сумму выплаченных дивидендов.

в) если акционер – юридическое лицо – клиент банка:

- Дт 60320 «Расчеты с акционерами (участниками) по дивидендам»

- Кт 405-408 «Расчетный счёт» – на сумму дивидендов, зачисленных на расчетный счет клиента акционера.

г) если акционер – физическое лицо – клиент банка:

- Дт 60320 «Расчеты с акционерами (участниками) по дивидендам»

- Кт 42301 «Депозиты и прочие привлеченные средства физических лиц на срок «до востребования» – на сумму дивидендов, зачисленных во вклад «до востребования».

Если общим собранием акционеров принято решение о капитализации начисленных дивидендов, то вместо проводок, связанных с выплатой дивидендов выполняется следующая проводка:

- Дт 60320 «Расчеты с акционерами (участниками) по дивидендам»

- Кт 60322 «Расчеты с прочими кредиторами» – на сумму капитализируемых дивидендов, перечисленных на счет расчетов с прочими кредиторами.

Возможно, вам будет интересно также:

Получаем дивиденды и учитываем их получение. Бухгалтер 911, № 16, Апрель, 2017

бухучет, налог на прибыль, разницыБухгалтерский учет

В общем случае в бухучете доходы от полученных дивидендов (кроме дивидендов от фининвестиций в ассоциируемые, дочерние и совместные предприятия) отражаем с помощью записи: Дт 373 «Расчеты по начисленным доходам» — Кт 731 «Дивиденды полученные». Эту проводку инвестор делает на дату протокола, которым принято решение о выплате дивидендов.

То есть на ту же дату, на которую эмитент начисляет дивиденды к выплате.А получение дивидендов отражается проводкой Дт 311 — Кт 373.

Однако если предприятие применяет метод участия в капитале, ситуация в учете иная**. Так, согласно п. 7 П(С)БУ 12 дивиденды, подлежащие получению по финансовым инвестициям, отражаются как финансовый доход инвестора, кроме случаев, когда такие поступления не соответствуют критериям признания дохода, установленным П(С)БУ 15.

При этом балансовая стоимость финансовых инвестиций увеличивается (уменьшается) на сумму, являющуюся долей инвестора в чистой прибыли (убытке) объекта инвестирования за отчетный период, с включением этой суммы в состав дохода (потерь) от участия в капитале.

Увеличение балансовой стоимости фининвестиций отражается проводкой Дт 141 — Кт 72 «Доход от участия в капитале» (по субсчетам в зависимости от объекта инвестирования). Соответственно, уменьшение балансовой стоимости финансовых инвестиций отражается проводкой Дт 96 «Потери от участия в капитале» (по субсчетам в зависимости от объекта инвестирования) — Кт 141.

Одновременно уменьшается балансовая стоимость финансовых инвестиций на сумму признанных дивидендов от объекта инвестирования (п. 12 П(С)БУ 12). То есть начисленные дивиденды в состав дохода (фактически повторно) не попадают, а только уменьшают балансовую стоимость финансовых инвестиций. Это отражается проводкой Дт 373 — Кт 141. Выплата дивидендов отражается так же, как и в предыдущем случае.

Это отражается проводкой Дт 373 — Кт 141. Выплата дивидендов отражается так же, как и в предыдущем случае.

Налоговый учет

Полученные дивиденды в налоговоприбыльном учете плательщика отражаются по бухучетным правилам. В то же время высокодоходные плательщики (а также малодоходные плательщики, применяющие разницы) должны считаться с существованием специальной разницы, предусмотренной п.п. 140.4.1 НКУ.

Согласно указанной норме финрезультат до налогообложения уменьшается на сумму начисленных доходов в виде дивидендов, подлежащих выплате в пользу плательщика от других плательщиков налога на прибыль и плательщиков единого налога.

Исключение — дивиденды, полученные от институтов совместного инвестирования и плательщиков, прибыль которых НКУ освобождает от налогообложения, в размере прибыли, освобожденной от налогообложения. Дивиденды от таких плательщиков из финрезультата до налогообложения не исключаются.

Дивиденды от таких плательщиков из финрезультата до налогообложения не исключаются.

А что же малодоходники, не пожелавшие связываться с корректировками финрезультата? Как вы можете догадаться, им ситуация с получением «дивидендных» доходов от плательщика налога на прибыль вовсе не на руку — они с уменьшением финрезультата на эту сумму «пролетают».

Но это — не самый важный вопрос, возникающий в связи с указанной разницей. Дело в том, что налоговики существенно ограничивают даже право высокодоходников уменьшать свой финрезультат на сумму полученных дивидендов.

В частности, весной прошлого года налоговики заявили, что плательщики не имеют законодательных оснований уменьшать финрезультат до налогообложения на сумму дивидендов, если при их выплате уплата авансовых взносов не осуществлялась (см. письмо ГФСУ от 20.04.2016 г. № 1036/2/99-99-19-02-02-10).

письмо ГФСУ от 20.04.2016 г. № 1036/2/99-99-19-02-02-10).

Выходит, что по «первому» мнению налоговиков финрезультат нельзя уменьшать в том случае, когда: (1) авансовый взнос начислен, но не уплачен; (2) авансовый взнос не начисляется, поскольку сумма дивидендов меньше объекта налогообложения, из которой задекларирован и уплачен налог на прибыль; (3) авансовый взнос не уплачивается в связи с тем, что дивиденды получены от материнской компании, «прибыльщика-льготника» или института совместного инвестирования (п.п. 57.11.3 НКУ).

Впоследствии несколько иную позицию озвучил Минфин (см. письмо от 25.07.2016 г. № 31-11130-09-10/21370). Он отметил, что уменьшение финрезультата до налогообложения согласно п.п. 140.4.1 НКУ не происходит только при получении дивидендов от института совместного инвестирования или от «прибыльщика-льготника».

А ГФСУ, будто оставаясь в тени, «забыла» о своей фискальной позиции и поддержала позицию Минфина (см. письмо ГФСУ от 04.08.2016 г. № 26581/7/99-99-15-02-02-17).

Еще раньше на сторону плательщиков встал профильный комитет Верховной Рады. По мнению комитета, использование получателем дивидендов возможности уменьшать свой финрезультат до налогообложения на сумму начисленных доходов в виде дивидендов не должно зависеть от фактической уплаты «дивидендных» авансовых взносов плательщиком, выплачивающим такие дивиденды. Учитывая это, плательщик налога на прибыль (получатель дивидендов) имеет право уменьшить финрезультат до налогообложения на сумму начисленных доходов в виде дивидендов от любого плательщика налога на прибыль.

См. письмо Комитета ВР по вопросам налоговой и таможенной политики от 10.05.2016 г. № 04-27/10-465. 452086″>Понятное дело, кроме тех, кто прямо исключен из действия п.п. 140.4.1 НКУ — а это опять же институты совместного инвестирования и «прибыльщики-льготники».

452086″>Понятное дело, кроме тех, кто прямо исключен из действия п.п. 140.4.1 НКУ — а это опять же институты совместного инвестирования и «прибыльщики-льготники».И еще один важный нюанс: правило п.п. 140.4.1 НКУ касается как тех, кто учитывает инвестиции по методу участия в капитале, так и остальных предприятий.

Ведь п.п. 140.4.1 НКУ касается: (1) начисленных доходов от участия в капитале; (2) начисленных доходов в виде дивидендов, подлежащих выплате в его пользу от других плательщиков. Похоже, что к этому же мнению склоняются и налоговики (см. письмо ГФСУ от 15.11.2016 г. № 24548/6/99-99-15-02-02-15). Причем те, кто учитывает инвестиции по методу участия в капитале, не должны уменьшать финрезультат второй раз на сумму начисленных дивидендов.

И не забывайте, что те предприятия, которые ведут учет по методу участия в капитале, увеличивают свой финрезультат на сумму потерь от участия в капитале (п. п. 140.4.3 НКУ, см. также письмо ГФСУ от 27.04.2016 г. № 9489/6/99-99-15-02-02-15).

п. 140.4.3 НКУ, см. также письмо ГФСУ от 27.04.2016 г. № 9489/6/99-99-15-02-02-15).

Причем в случае наличия таких расходов «увеличивающую» корректировку должны проводить все инвесторы, которые ведут учет по методу участия в капитале, безотносительно к тому, в кого они инвестируют — в плательщика или в неплательщика налога на прибыль.

В заключение — пример.

Пример. Предприятие-высокодоходник получило от эмитента — плательщика налога на прибыль дивиденды в сумме 50000 грн.

Учет получения дивидендов

№ п/п | Содержание хозяйственной операции |  463179″>Бухгалтерский учет 463179″>Бухгалтерский учет | Сумма, грн. | |

Дт | Кт | |||

Учет в общем случае | ||||

1 | Начислены дивиденды (принято решение о выплате дивидендов) | 373 | 731* | 50000 |

2 | Получены дивиденды от выплачивающего их лица | 311 |  464560″>373 464560″>373 | 50000 |

3 | Отнесен доход в виде дивидендов на финансовый результат | 731 | 792 | 50000 |

Учет по методу участия в капитале | ||||

1 | Увеличена балансовая стоимость фининвестиций | 141 | 72* | 50000 |

2 | 373 | 141 | 50000 | |

3 | Получены дивиденды от выплачивающего их лица | 311 | 373 | 50000 |

4 | Списан доход от участия в капитале на финансовый результат | 72 | 792 | 50000 |

467374″>* Плательщики налога на прибыль — высокодоходники могут нивелировать этот доход через разницу, определенную п.п. 140.4.1 НКУ. 467374″>* Плательщики налога на прибыль — высокодоходники могут нивелировать этот доход через разницу, определенную п.п. 140.4.1 НКУ. | ||||

Счет 51 Расчетные счета: типовые бухгалтерские проводки

Счет 51 Расчетные счета — это основной счет любой организации. Поступление денег на расчетный счет учитывается по дебету счета 51. Деньги, списанные с расчетного счета, учитываются по кредиту счета 51. Данные по счету заносятся из банковской выписки.

Счет 51 Расчетные счета

Счет 51 Расчетные счета — активный. В балансе отражается в Активе: в разделе II. Внеоборотные активы, по строке 1250 «Денежные средства и денежные эквиваленты».

Инструкция 51 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 51 «Расчетные счета» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации. По кредиту счета 51 «Расчетные счета» отражается списание денежных средств с расчетных счетов организации.

Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов. Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

Типовые проводки по 51 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| На расчетный счет внесены деньги из кассы | 51 | 50 |

| Перевод денежных средств с одного расчетного счета на другой | 51 | 51 |

| Денежные средства перечислены со специального счета в банке на расчетный счет | 51 | 55 |

| Зачислены на расчетный счет денежные средства, находившиеся в пути | 51 | 57 |

| Возвращены на расчетный счет денежные средства, выданные по договору займа другой организации | 51 | 58-3 |

| Возвращены поставщиком на расчетный счет излишне уплаченные ему суммы | 51 | 60 |

| Возвращен на расчетный счет ранее выданный поставщику аванс | 51 | 60 |

| Поступили денежные средства от покупателя | 51 | 62 |

| Получен аванс от покупателя | 51 | 62 |

| Поступили денежные средства по договору краткосрочного займа (кредита) | 51 | 66 |

| Поступили денежные средства по договору долгосрочного займа (кредита) | 51 | 67 |

| Возвращены на расчетный счет суммы излишне уплаченных налогов, сборов | 51 | 68 |

| Возвращены на расчетный счет суммы излишне уплаченных страховых взносов | 51 | 69 |

| Возвращены на расчетный счет неиспользованные деньги, выданные под отчет | 51 | 71 |

| Возвращен на расчетный счет заем, выданный сотруднику | 51 | 73-1 |

| Сотрудником возмещен материальный ущерб | 51 | 73-2 |

| Поступили денежные средства в счет вклада в уставный капитал | 51 | 75-1 |

| Получено от страховой компании страховое возмещение | 51 | 76-1 |

| Получены денежные средства по признанной (присужденной) претензии | 51 | 76-2 |

| Получены денежные средства в счет доходов от участия в других организациях или по договорам о совместной деятельности | 51 | 76-3 |

| Получены денежные средства от филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 51 | 79-2 |

| Получены денежные средства от головного отделения (проводка в учете филиала) | 51 | 79-2 |

| Получены денежные средства в счет прибыли по договору доверительного управления (проводка в учете учредителя управления) | 51 | 79-3 |

| Получены денежные средства в доверительное управление (на отдельном балансе доверительного управления) | 51 | 79-3 |

| Поступили денежные средства в счет вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 51 | 80 |

| Поступили на расчетный счет средства целевого финансирования | 51 | 86 |

| Поступили деньги за продажу продукции (товаров, работ, услуг) | 51 | 90-1 |

| Отражены в составе прочих расходов доходы от продажи прочего имущества и дополнительные доходы | 51 | 91-1 |

| Поступили на расчетный счет безналичные денежные средства в результате чрезвычайных событий | 51 | 91-1 |

| Оприходованы безналичные денежные средства, полученные безвозмездно | 51 | 91-1 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| С расчетного счета получены деньги в кассу | 50 | 51 |

| Купленная иностранная валюта зачислена на валютный счет | 52 | 51 |

| Перечислены денежные средства с расчетного счета на специальный счет в банке | 55 | 51 |

| Направлены денежные средства с расчетного счета на покупку иностранной валюты | 57 | 51 |

| Оплачены приобретенные акции | 58-1 | 51 |

| Оплачены приобретенные долговые ценные бумаги | 58-2 | 51 |

| Перечислены денежные средства по договору займа | 58-3 | 51 |

| Перечислены денежные средства в счет вклада по договору простого товарищества | 58-4 | 51 |

| Погашена задолженность перед поставщиком (подрядчиком) | 60 | 51 |

| Выдан поставщику (подрядчику ) аванс | 60 | 51 |

| Возвращены с расчетного счета излишне уплаченные покупателем денежные средства | 62 | 51 |

| Возвращен аванс, полученный от покупателя | 62 | 51 |

| Погашен краткосрочный заем (кредит) и (или) проценты по нему | 66 | 51 |

| Погашен долгосрочный заем (кредит) и (или) проценты по нему | 67 | 51 |

| Уплачены налоги и сборы | 68 | 51 |

| Уплачены страховые взносы | 69 | 51 |

| Перечислена заработная плата (дивиденды) работникам | 70 | 51 |

| Перечислены деньги сотруднику по договору займа | 73-1 | 51 |

| Перечислены дивиденды учредителям (участникам) организации | 75-2 | 51 |

| Выплачена с расчетного счета депонированная заработная плата | 76-4 | 51 |

| Перечислены денежные средства филиалу, выделенному на отдельный баланс (проводка в учете филиала) | 79-2 | 51 |

| Перечислены денежные средства головному отделению (проводка в учете филиала) | 79-2 | 51 |

| Перечислена прибыль по договору доверительного управления имуществом (на отдельном балансе доверительного управления) | 79-3 | 51 |

| Перечислены денежные средства в доверительное управление (проводка в учете учредителя управления) | 79-3 | 51 |

| Перечислены денежные средства участнику простого товарищества при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 51 |

| Оплачены с расчетного счета собственные акции, выкупленные у акционеров | 81 | 51 |

| Оплачены с расчетного счета расходы за счет нераспределенной прибыли (по решению учредителей (участников) организации) | 84 | 51 |

| С расчетного счета оплачены расходы, связанные с устранением последствий чрезвычайных ситуаций | 91-2 | 51 |

| Безналичные денежные средства, утраченные в результате чрезвычайных обстоятельств, учтены в составе прочих расходов организации | 91-2 | 51 |

| С расчетного счета оплачены различные расходы за счет ранее созданного резерва | 96 | 51 |

Дивиденды / Быстрый поиск | «Дебет-Кредит»

Налоговики рассказали, когда при выплате дивидендов не уплачивается авансовый взнос по налогу на прибыль

20.04.2021 576

Предельные суммы в 50000 грн касаются расчетов выплат субъектами хозяйствования дивидендов физическим лицам

02.04.2021 968

По словам Любченко, необходимо привести ставки НДФЛ, полученные за счет дивидендов или операций с ценными бумагами (в том числе с сертификатами инвестиционных фондов), до 18%

31.03.2021 845

Мы уже сообщали, что Приказом №4 утверждена новая единая унифицированная форма Расчета госдивидендов. Этим же приказом признаны утратившими силу приказ ГНАУ от 16.05.2011 г. №285, которым устанавливалась предыдущая форма Расчета, а также ряд других приказов, которыми утверждались Расчеты для отдельных отчетных лет

22.03.2021 291

Поскольку сумма дивидендов, начисленных в пользу физических лиц, включается в общий месячный налогооблагаемый доход именно физлица, то такой доход подлежит обложению военным сбором по ставке 1,5%

17.03.2021 1529

Минфин утвердил унифицированную форму Расчета для всех субъектов хозяйствования, которые обязаны начислять и уплачивать в бюджет часть чистой прибыли (дохода), а также дивиденды, начисленные на государственную долю (акции, паи) в уставном капитале

16.03.2021 581

Поскольку сумма дивидендов, начисленных в пользу физических лиц, включается в общий месячный налогооблагаемый доход, то такой доход подлежит налогообложению военным сбором по ставке 1,5%

03.03.2021 686

Налоговики привели перечень случаев, когда при выплате дивидендов не нужно уплачивать авансовый взнос по прибыли

09.02.2021 1140

Юрлица-«единщики» не начисляют и не платят в бюджет авансовые взносы по налогу на прибыль при выплате дивидендов

13.01.2021 1956

В строках 1 и 1.1 Приложения АВ отражаются выплаченные дивиденды в начисленной сумме без вычета удержанного налога на доходы физических лиц и военного сбора

06.01.2021 957

Для целей налогообложения к дивидендам будут приравнены расчеты по отдельным операциям с нерезидентами

23.12.2020 3962

ООО планирует в декабре 2020 году увеличить уставный капитал за счет нераспределенной прибыли без изменения соотношения долей участников. Будет ли считаться такая операция реинвестицией дивидендов? Какие налоговые последствия и учет такой операции?

22.12.2020 1146

С 1 января 2020 года уменьшение уставного капитала, которое соответственно приводит к уменьшению нераспределенной прибыли, сумме такого уменьшения приравниваются в целях налогообложения к дивидендам, но авансовые взносы на такие суммы не начисляются

11.12.2020 2001

Налоговики указали порядок уплаты налогового обязательства по налогу на прибыль при выплате дивидендов

16.11.2020 2290

ГНСУ предлагает утвердить унифицированную форму Расчета для всех субъектов хозяйствования, которые обязаны начислять и уплачивать часть чистой прибыли (дохода) и дивиденды на государственную долю в государственный бюджет

26.10.2020 376

Для каких наличных операций действуют предельные суммы расчетов? Как правильно оформлять ПКО и РКО? Какие сроки для хранения полученной выручки и возвратной финпомощи (займа)?

25.09.2020 6557

Совладелец выходит из состава участников ООО и забирает свою долю имуществом. Как это отразить в бухгалтерском учете? Какое налогообложение такой операции?

17.09.2020 1611

Налоговики указали случаи неначисления авансовых взносов по налогу на прибыль при выплате дивидендов

14.09.2020 944

Налоговики привели ставки НДФЛ для налогообложения дивидендов физлиц-учредителей в зависимости от системы налогообложения предприятия-эмитента

01.09.2020 3471

С 23 мая финансовый результат уменьшается на суммы начисленных доходов от участия в капитале нерезидентов и на суммы дивидендов от такого нерезидента

28.08.2020 369

Налоговики объясняют, что НКУ не предусмотрено применение штрафа за выплату дивидендов по результатам отчетного года в случае получения прибыли (даже при условии наличия не перекрытых убытков прошлых лет, которые считаются на балансе более трех лет и превышают прибыль текущего года)

17.08.2020 1188

ГНСУ рассказала о новациях по уплате части чистой прибыли (дохода) и дивидендов юрлица с государственной долей в уставном капитале, предусмотренных Законом №466 и Законом №465

10.08.2020 289

Если плательщик налога должен осуществить расчет авансового взноса по налогу на прибыль, то сумма дивидендов, выплаченная физлицам, учитывается им при расчете показателей строк 4 и 5 Приложения АВ декларации

10.08.2020 1456

С 1 января 2021 года вступает в силу новая редакция определения дивидендов

28.07.2020 2068

Налоговики остановились на изменениях в администрировании части чистой прибыли (дохода) и дивидендов на госдолю

27.07.2020 587

Обнародован законопроект с очередными изменениями к НКУ. Им предлагается установить, что с 1 января 2021 года по 31 декабря 2035 года плательщики налога на прибыль, зарегистрированные на территории Закарпатской, Кировоградской, Тернопольской, Черновицкой и Черниговской областей, будут платить специальный налог на прибыль с учетом особенностей

26.06.2020 979

Протоколом вносятся изменения в Конвенцию с целью приведения ее положений в соответствие с Модельной Конвенцией ОЭСР. В частности, увеличиваются ставки налогообложения дивидендов с 10% до 15% и процентов с 2% до 5%

17.06.2020 371

Любой резидент, который начисляет дивиденды, является налоговым агентом

05.06.2020 2783

Согласно Порядку №666 для уплаты авансового взноса по налогу на прибыль предусмотрен код 125

27.05.2020 1269

Налоговики напомнили, когда аванс по налогу на прибыль уплачивается при выплате дивидендов

06.05.2020 2060

Что означают T + 1, T + 2 и T + 3?

Каждый раз, когда вы покупаете или продаете акции, облигации, торгуемые на бирже фонды или паевые инвестиционные фонды, необходимо понимать две важные даты: дату транзакции и дату расчета. «T» — это дата транзакции. Аббревиатуры T + 1, T + 2 и T + 3 относятся к датам расчетов по транзакциям с ценными бумагами, которые происходят в день транзакции плюс один день, плюс два дня и плюс три дня, соответственно.

Как следует из названия, дата транзакции представляет собой дату, когда происходит фактическая сделка.Например, если вы покупаете сегодня 100 акций, то сегодня дата совершения сделки. Эта дата вообще не меняется, так как всегда будет датой совершения транзакции.

Ключевые выводы

- Чтобы осуществить клиринг передачи ценной бумаги от продавца к покупателю, она должна пройти процесс расчета, который создает задержку между моментом совершения сделки («T») и ее расчетом.

- Исторически сложилось так, что сделка по торговле акциями могла занять до пяти рабочих дней (T + 5), чтобы совершить сделку.

- Сегодня, с развитием технологий и электронной торговли, большинство сделок с акциями рассчитывается всего за два рабочих дня (T + 2).

Однако дата расчета немного сложнее, потому что она представляет собой время перехода права собственности. Важно понимать, что это не всегда происходит в день транзакции и зависит от типа безопасности. Например, казначейские векселя — это одна из немногих ценных бумаг, с которыми можно совершать сделки и рассчитываться в один и тот же день.Взаимодействие с другими людьми

Что означают T + 1, T + 2 и T + 3?

Почему задерживается фактический расчет?

В прошлом транзакции с ценными бумагами выполнялись вручную, а не в электронном виде. Инвесторы будут ждать доставки конкретной ценной бумаги, которая была в фактической форме сертификата, и оплата происходила после получения сертификата. Поскольку сроки поставки могут меняться, а цены всегда колебаться, регуляторы рынка устанавливают период времени, в течение которого должны быть доставлены ценные бумаги и наличные деньги.

Несколько лет назад расчетная дата по акциям составляла T + 5 или пять рабочих дней после даты транзакции. До недавнего времени расчет был установлен на T + 3. Сегодня это T + 2 или два рабочих дня после даты транзакции.

Когда вы действительно владеете акциями или получаете деньги?

- Если вы покупаете (или продаете) ценную бумагу с расчетом T + 2 в понедельник, и мы предполагаем, что в течение недели не будет праздников, датой расчетов будет среда, а не вторник.Дата транзакции считается отдельным днем.

- Не все ценные бумаги будут иметь одинаковые периоды расчетов. Все акции и большинство паевых инвестиционных фондов в настоящее время имеют T + 2. Однако облигации и некоторые фонды денежного рынка будут варьироваться между T + 1, T + 2 и T + 3.

Если вы покупаете акции Microsoft (MSFT) в пятницу, 2 июня, в то время как ваш брокер списывает с вашего счета полную стоимость инвестиций сразу после выполнения вашего заказа, ваш статус акционера Microsoft не будет урегулирован в компании. Рекордные книги до вторника, 6 июня.Таким образом, расчетная дата — это дата, когда вы становитесь зарегистрированным акционером. Обратите внимание, что выходные и праздничные дни не включены. В этом случае, если понедельник был государственным праздником, датой расчета была бы среда, 7 июня.

Знание даты расчетов по акциям также важно для инвесторов или стратегических трейдеров, которые заинтересованы в компаниях, выплачивающих дивиденды, потому что дата расчета может определить, какая сторона получит дивиденды. То есть сделка должна быть рассчитана до даты регистрации дивидендов, чтобы покупатель акций получил дивиденды.

Учет операций и влияние на финансовую отчетность денежных дивидендов, имущественных дивидендов, дивидендов по акциям и дробления акций — Принципы бухгалтерского учета, Том 1: Финансовый учет

Вы помните, как вы играли в настольную игру «Монополия», когда были моложе? Если вы приземлились на клетке шанса, вы выбрали карту. По карте Chance могли быть выплачены дивиденды в размере 50 фунтов стерлингов. В то время вы, вероятно, просто были рады получить дополнительные средства.

Chance Card. Карта «Шанс» из игры «Монополия» означает, что банк выплачивает вам дивиденды в размере 50 фунтов стерлингов.(кредит: модификация «Карты шанса монополии» Керри Чешик / Flickr, CC BY 4.0)

У корпораций есть несколько причин, по которым они могут разделить часть своих доходов с инвесторами в виде дивидендов. Многие инвесторы рассматривают выплату дивидендов как признак финансового здоровья компании и с большей вероятностью приобретут ее акции. Кроме того, корпорации используют дивиденды как маркетинговый инструмент, чтобы напомнить инвесторам, что их акции являются генератором прибыли.

В этом разделе объясняются три типа дивидендов — денежные дивиденды, дивиденды по собственности и дивиденды по акциям — наряду с дроблением акций, показаны соответствующие записи в журнале и причины, по которым компании объявляют и выплачивают дивиденды.

Характер и назначение дивидендов

Инвесторы в акции обычно руководствуются двумя факторами — желанием получать доход в виде дивидендов и желанием извлечь выгоду из роста стоимости своих инвестиций. Члены совета директоров корпорации понимают необходимость предоставления инвесторам периодической прибыли и, как следствие, часто объявляют дивиденды до четырех раз в год. Однако компании могут объявлять дивиденды в любое время, и количество ежегодных деклараций не ограничено.Дивиденды — это распределение прибыли корпорации. Они не считаются расходами и не отражаются в отчете о прибылях и убытках. Они представляют собой распределение чистой прибыли компании, а не затраты на ведение бизнеса.

Так много дивидендов

Порядок объявления и выплаты дивидендов варьируется в зависимости от компании. Только в декабре 2017 года 4506 американских компаний объявили дивиденды в виде денежных средств, акций или собственности — наибольшее количество деклараций с 2004 года. 1 Вероятно, что эти компании ждали объявления дивидендов до завершения подготовки финансовой отчетности, так что совет директоров и другие руководители, участвовавшие в процессе, смогли предоставить оценку прибыли за 2017 год.

Некоторые компании предпочитают не выплачивать дивиденды и вместо этого реинвестируют всю свою прибыль обратно в компанию. Один из распространенных сценариев ситуации возникает, когда компания переживает быстрый рост. Компания может пожелать инвестировать всю свою нераспределенную прибыль для поддержки и продолжения этого роста. Другой сценарий — зрелый бизнес, который считает, что сохранение прибыли с большей вероятностью приведет к увеличению рыночной стоимости и стоимости акций. В других случаях бизнес может захотеть использовать свои доходы для покупки новых активов или выхода в новые области.Большинство компаний пытаются сглаживать дивиденды, практику выплаты дивидендов, которые относительно равны период за периодом, даже когда прибыль колеблется. В исключительных случаях некоторые корпорации выплачивают специальные дивиденды, которые представляют собой единовременное дополнительное распределение корпоративных доходов. Особые дивиденды обычно связаны с периодом выдачи чрезвычайных доходов или специальной транзакцией, такой как продажа подразделения. Некоторые компании, такие как Costco Wholesale Corporation , выплачивают регулярные дивиденды и периодически предлагают специальные дивиденды.В то время как регулярные квартальные дивиденды Costco составляют 0,57 фунтов стерлингов на акцию, в 2017 году компания выпустила денежные дивиденды в размере 7,00 фунтов стерлингов на акцию.

Обратите внимание, что дивиденды распределяются или выплачиваются только на акции, находящиеся в обращении. Собственные выкупленные акции не находятся в обращении, поэтому дивиденды по этим акциям не объявляются и не распределяются. Независимо от типа дивидендов объявление всегда приводит к уменьшению счета нераспределенной прибыли.

Дивидендные даты

Совет директоров компании имеет право официально голосовать при объявлении дивидендов. Дата объявления — это дата, когда дивиденды становятся юридическим обязательством, дата, когда совет директоров голосует для распределения дивидендов. Денежные и имущественные дивиденды становятся обязательствами на дату объявления, поскольку они представляют собой формальное обязательство по распределению экономических ресурсов (активов) среди акционеров. С другой стороны, дивиденды по акциям распределяют дополнительные акции, и поскольку акции являются частью капитала, а не активом, дивиденды по акциям не становятся обязательствами при объявлении.

При объявлении дивидендов совет директоров устанавливает дату регистрации и дату выплаты. Дата записи устанавливает, кто имеет право на получение дивидендов; акционеры, владеющие акциями на дату регистрации, имеют право на получение дивидендов, даже если они продадут их до даты выплаты. Инвесторы, приобретающие акции после даты регистрации, но до даты выплаты, не имеют права на получение дивидендов, поскольку они не владели акциями на дату регистрации. Эти акции продаются без выплаты дивидендов.Датой выплаты считается дата выплаты инвестору суммы объявленных дивидендов.

Дивиденды наличными

Дивиденды в денежной форме — это корпоративные доходы, которые компании передают своим акционерам. Чтобы выплачивать дивиденды наличными, корпорация должна соответствовать двум критериям. Во-первых, в наличии должно быть достаточно денежных средств для выплаты дивидендов. Во-вторых, компания должна иметь достаточную нераспределенную прибыль; то есть у него должно быть достаточно остаточных активов для покрытия дивидендов, чтобы на счете нераспределенной прибыли не стало отрицательной (дебетовой) суммы после объявления.В день голосования совета директоров по объявлению дивидендов наличными необходимо сделать запись в журнале, чтобы зарегистрировать объявление как обязательство.

Учет денежных дивидендов при выпуске только простых акций

Небольшие частные компании, такие как La Cantina, часто имеют только один класс выпущенных акций — обыкновенные акции. Предположим, что 16 декабря совет директоров La Cantina объявляет дивиденды по обыкновенным акциям в размере 0,50 фунтов стерлингов на акцию. На дату объявления компания имеет 10 000 выпущенных обыкновенных акций и 800 акций, выкупленных у акционеров.Общий денежный дивиденд, подлежащий выплате, основан на количестве акций в обращении, которое представляет собой общее количество выпущенных акций за вычетом казначейских акций. Количество размещенных акций составляет 10 000-800 или 9 200 акций. Денежный дивиденд:

\ (9,200 \ phantom {\ rule {0.2em} {0ex}} \ text {share} \ phantom {\ rule {0.2em} {0ex}} × \ phantom {\ rule {0.2em} {0ex}}? 0,50 =? 4,600 \)

Запись в журнале для регистрации денежных дивидендов включает уменьшение (дебет) нераспределенной прибыли (счет акционерного капитала) и увеличение (кредит) денежной задолженности по дивидендам (счет обязательств).

Хотя некоторые компании могут использовать временный счет «Объявленные дивиденды», а не «Нераспределенная прибыль», большинство компаний напрямую списывают нераспределенную прибыль. В конечном итоге любые объявленные дивиденды приводят к уменьшению нераспределенной прибыли.

Вторая значимая дата выплаты дивидендов — это дата записи. Дата регистрации определяет, какие акционеры получат дивиденды. В журнале не ведется запись; компания составляет список акционеров, которые получат дивиденды.

Дата выплаты является третьей важной датой, связанной с выплатой дивидендов. Это дата, когда дивиденды готовятся и отправляются акционерам, владеющим акциями, на дату регистрации. Соответствующая запись в журнале является выполнением обязательства, установленного на дату декларации; он уменьшает счет к выплате дивидендов наличными (с дебетом) и счет наличных денег (с кредитом).

Дивиденды на недвижимость

Дивиденды от собственности выплачиваются, когда компания декларирует и распределяет активы, кроме денежных средств.Дивиденды обычно включают в себя либо распределение акций другой компании, которой владеет корпорация-эмитент (один из ее активов), либо распределение запасов. Например, Walt Disney Company может решить раздавать билеты для посещения своих тематических парков. Anheuser-Busch InBev , компания, владеющая брендами Budweiser и Michelob, может раздать ящик пива каждому акционеру. Дивиденды от собственности могут быть объявлены, когда компания хочет вознаградить своих инвесторов, но у нее нет денежных средств для распределения, или если ей необходимо сохранить имеющиеся денежные средства для других инвестиций.Дивиденды от собственности не так распространены, как дивиденды наличными или акциями. Они учитываются по справедливой рыночной стоимости распределяемого актива. Чтобы проиллюстрировать учет имущественного дивиденда, предположим, что Duratech Corporation имеет 60 000 обыкновенных акций номинальной стоимостью 0,50 фунта стерлингов в обращении в конце второго года своей деятельности, и совет директоров компании объявляет имущественный дивиденд, состоящий из пакета безалкогольных напитков. которые он производит каждому держателю обыкновенных акций. Розничная стоимость каждого ящика составляет 3 фунта стерлингов.50. Размер дивиденда рассчитывается путем умножения количества акций на рыночную стоимость каждого пакета:

\ (60 000 \ phantom {\ rule {0.2em} {0ex}} \ text {share} \ phantom {\ rule {0.2em} {0ex}} × \ phantom {\ rule {0.2em} {0ex}}? 3,50 =? 210 000 \)

Декларация о регистрации дивидендов по собственности представляет собой уменьшение (дебет) нераспределенной прибыли для суммы дивидендов и увеличение (кредит) дивидендов по собственности на сумму 210 000 фунтов стерлингов.

Запись в журнале о раздаче безалкогольных напитков 14 января уменьшает как счет к выплате дивидендов собственности (дебет), так и счет денежных средств (кредит).

Сравнение мелких дивидендов по акциям, дивидендов по крупным акциям и дробления акций

Компании, которые не хотят выплачивать денежные дивиденды или имущественные дивиденды, но все же хотят предоставить акционерам некоторую выгоду, могут выбирать между небольшими дивидендами по акциям, большими дивидендами по акциям и дроблением акций. Как небольшие, так и крупные дивиденды по акциям возникают, когда компания распределяет дополнительные акции среди существующих акционеров.

Нет изменений в общих активах, общих обязательствах или общем акционерном капитале, когда происходит небольшой дивиденд по акциям, большой дивиденд по акциям или дробление акций.Оба типа дивидендов по акциям влияют на счета в акционерном капитале. Разделение акций не приводит к изменению каких-либо счетов собственного капитала. Влияние на финансовый отчет обычно не приводит к принятию решения о выборе между одним из видов дивидендов по акциям или дроблением акций. Вместо этого решение обычно основывается на его влиянии на рынок. Крупные дивиденды по акциям и дробление акций делаются в попытке снизить рыночную цену акций, чтобы они были более доступными для потенциальных инвесторов.Небольшие дивиденды по акциям рассматриваются инвесторами как распределение прибыли компании. Как небольшие, так и крупные дивиденды по акциям вызывают увеличение обыкновенных акций и уменьшение нераспределенной прибыли. Это метод капитализации (увеличения акций) части прибыли компании (нераспределенной прибыли).

Дивиденды по акциям

Некоторые компании выпускают акции в качестве дивидендов, а не в качестве денежных средств или имущества. Это часто происходит, когда у компании недостаточно денежных средств, но она хочет порадовать своих инвесторов.Когда компания выплачивает дивиденды по акциям, она распределяет дополнительные акции среди существующих акционеров. Эти акционеры не должны платить налог на прибыль с дивидендов по акциям при их получении; вместо этого они облагаются налогом, когда инвестор продает их в будущем.

Дивиденды по акциям распределяют акции таким образом, что после распределения все акционеры имеют точно такой же процент владения, какой они владели до выплаты дивидендов. Есть два типа дивидендов по акциям: небольшие дивиденды по акциям и большие дивиденды по акциям.Ключевое отличие состоит в том, что небольшие дивиденды учитываются по рыночной стоимости, а большие дивиденды — по заявленной или номинальной стоимости.

Дивиденды по малым акциям

Небольшие дивиденды по акциям возникают, когда дивиденды по акциям составляют менее 25% от общего количества акций в обращении, исходя из акций, находящихся в обращении до распределения дивидендов. В качестве иллюстрации предположим, что Duratech Corporation имеет 60 000 обыкновенных акций номинальной стоимостью 0,50 евро в обращении в конце второго года своей деятельности.Совет директоров Duratech объявляет дивиденды в размере 5% по акциям в последний день года, и рыночная стоимость каждой акции в тот же день составляла 9 фунтов стерлингов. (Рисунок) показывает долю акционерного капитала в балансе Duratech непосредственно перед объявлением акций.

Акционерный капитал Duratech. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Дивиденды по 5% обыкновенным акциям потребуют распределения 60 000 акций, умноженных на 5%, или 3 000 дополнительных акций.Инвестор, владеющий 100 акциями, получит 5 акций при распределении дивидендов (5% × 100 акций). Для записи в журнале декларации о дивидендах по акциям требуется уменьшение (дебет) нераспределенной прибыли для рыночной стоимости распределяемых акций: 3 000 акций × 9 фунтов стерлингов или 27 000 фунтов стерлингов. Увеличение (кредит) на Распределяемые дивиденды по обыкновенным акциям отражается на номинальную стоимость распределяемых акций: 3 000 × 0,50, или 1500 фунтов стерлингов. Превышение рыночной стоимости над номинальной стоимостью отражается как увеличение (кредит) Дополнительного оплаченного капитала со счета Обыкновенных акций в размере 25 500 фунтов стерлингов.

Если компания составляет баланс до распределения дивидендов по акциям, счет распределения дивидендов по обыкновенным акциям указывается в разделе собственного капитала баланса под счетом по обыкновенным акциям. Запись в журнале для записи распределения дивидендов по акциям требует уменьшения (дебета) Распределяемых дивидендов по обыкновенным акциям, чтобы удалить распределяемую сумму с этого счета, 1500 фунтов стерлингов, и увеличения (кредита) по обыкновенным акциям на ту же сумму номинальной стоимости.

Чтобы увидеть влияние на баланс, полезно сравнить долю акционерного капитала в балансе до и после выплаты небольших дивидендов по акциям.

После распределения общий акционерный капитал остается таким же, как и до распределения. Суммы на счетах просто переносятся со счета заработанного капитала (нераспределенная прибыль) на счета внесенного капитала (обыкновенные акции и дополнительный оплаченный капитал).Однако количество акций в обращении изменилось. До распределения у компании было 60 000 акций в обращении. Сразу после распределения осталось 63 000 невыполненных. Разница составляет 3 000 дополнительных акций при распределении дивидендов по акциям. Компания по-прежнему имеет ту же общую стоимость активов, поэтому ее стоимость не меняется в то время, когда происходит распределение акций. Увеличение количества находящихся в обращении акций не снижает стоимость акций, принадлежащих существующим акционерам.Рыночная стоимость исходных акций плюс вновь выпущенных акций равна рыночной стоимости исходных акций до выплаты дивидендов по акциям. Например, предположим, что инвестор владеет 200 акциями рыночной стоимостью 10 фунтов каждая, а общая рыночная стоимость составляет 2000 фунтов стерлингов. Она получает 10 акций в качестве дивидендов от компании. Сейчас у нее 210 акций общей рыночной стоимостью 2000 фунтов стерлингов. Каждая акция теперь имеет теоретическую рыночную стоимость около 9,52 фунтов стерлингов.

Дивиденды по крупным акциям

Крупные дивиденды по акциям возникают, когда распределение акций среди существующих акционеров превышает 25% от общего числа находящихся в обращении акций непосредственно перед распределением.Учет больших дивидендов по акциям отличается от учета небольших дивидендов по акциям, потому что большой дивиденд влияет на рыночную стоимость акций на акцию. Хотя после получения небольших дивидендов может произойти последующее изменение рыночной цены акций, оно не будет таким резким, как при больших дивидендах.

Для иллюстрации предположим, что на балансе Duratech Corporation на конец второго года ее деятельности в разделе акционерного капитала до объявления крупных дивидендов по акциям отображается следующая информация.

Также предположим, что совет директоров Duratech объявляет 30% дивидендов по акциям в последний день года, когда рыночная стоимость каждой акции составляла 9 фунтов стерлингов. Дивиденды в размере 30% потребуют распределения 60 000 акций, умноженных на 30%, или 18 000 дополнительных акций. Инвестор, владеющий 100 акциями, получит 30 акций при распределении дивидендов (30% × 100 акций). Для записи в журнале декларации о дивидендах по акциям требуется уменьшение (дебет) нераспределенной прибыли и увеличение (кредит) дивидендов по обыкновенным акциям, подлежащих распределению, на номинальную или заявленную стоимость распределяемых акций: 18000 акций ×? 0.50 или 9000 фунтов стерлингов. Запись в журнале:

Последующее распределение уменьшит счет распределения дивидендов по обыкновенным акциям с помощью дебета и увеличит счет по обыкновенным акциям с кредитом на 9000 фунтов стерлингов.

В бухгалтерских записях не учитывается рыночная стоимость крупных дивидендов по акциям, потому что количество акций, выпущенных в качестве крупных дивидендов, достаточно велико, чтобы повлиять на рынок; как таковой, он вызывает немедленное снижение рыночной цены акций компании.

Сравнивая раздел баланса акционерного капитала до и после крупного дивиденда по акциям, мы можем видеть, что общий акционерный капитал остается таким же до и после дивиденда по акциям, как и при небольшом дивиденде ((Рис. )).

Раздел баланса акционерного капитала Duratech. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Подобно распределению небольших дивидендов, суммы на счетах переносятся со счета накопленного капитала (нераспределенная прибыль) на счет внесенного капитала (обыкновенные акции), хотя и в разных суммах.Количество акций в обращении увеличилось с 60 000 акций до распределения до 78 000 акций в обращении после распределения. Разница составляет 18 000 дополнительных акций при распределении дивидендов по акциям. Никаких изменений в активах компании не произошло; однако возможное последующее увеличение рыночной стоимости акций компании повысит восприятие инвесторами стоимости компании.

Сплит на складе

Традиционное дробление акций происходит, когда совет директоров компании выпускает новые акции существующим акционерам вместо старых путем увеличения количества акций и уменьшения номинальной стоимости каждой акции.Например, при дроблении акций 2 к 1 на каждую акцию, принадлежащую акционеру, распределяются две акции. С практической точки зрения акционеры возвращают старые акции и получают по две акции за каждую акцию, которой они ранее владели. Новые акции имеют половину номинальной стоимости первоначальных акций, но теперь акционеру принадлежит вдвое больше. Если происходит дробление 5 к 1, акционеры получают 5 новых акций за каждую из первоначальных акций, которыми они владели, а новая номинальная стоимость дает одну пятую первоначальной номинальной стоимости каждой акции.

Хотя компания технически не контролирует цену своих обыкновенных акций, дробление акций часто влияет на рыночную стоимость акций. Когда происходит дробление, рыночная стоимость одной акции снижается, чтобы уравновесить увеличение количества акций в обращении. Например, при сплите 2 к 1 стоимость акции обычно снижается вдвое. Таким образом, хотя количество акций в обращении и цена меняются, общая рыночная стоимость остается постоянной. Если вы купите шоколадный батончик за £ 1 и разрежете его пополам, каждая половина теперь будет стоить £ 0.50. Общая стоимость конфет не увеличивается только потому, что их стало больше.

Разделение акций очень похоже на большие дивиденды по акциям, поскольку оба достаточно велики, чтобы вызвать изменение рыночной цены акции. Кроме того, дробление указывает на то, что стоимость акций увеличивалась, предполагая, что рост, вероятно, продолжится и приведет к дальнейшему увеличению спроса и стоимости. Компании часто принимают решение о дроблении акций, когда цена акций достаточно выросла, чтобы не соответствовать ценам конкурентов, и бизнес хочет продолжать предлагать акции по привлекательной цене для мелких инвесторов.

Samsung делит акции 50: 1

В мае 2018 года акции Samsung Electronics 3 были разделены в соотношении 50: 1, чтобы упростить инвесторам покупку ее акций. Рыночная цена каждой акции Samsung до разделения составляла невероятные 2,65 вон («вон» — японская валюта), или 2 467,48 фунтов стерлингов. Покупка одной акции по этой цене для большинства людей обходится довольно дорого. Как и следовало ожидать, даже после небольшого спада торговой активности сразу после объявления о дроблении, снижение рыночной цены акций привело к значительному росту для инвесторов, сделав цену за акцию менее дорогой.В результате сплита цена упала до 0,053 воны, или 49,35 фунтов стерлингов за акцию. Это сделало акции более доступными для потенциальных инвесторов, которые ранее не могли позволить себе приобрести акцию по цене 2 467 фунтов стерлингов.

Обратное дробление акций происходит, когда компания пытается увеличить рыночную цену за акцию за счет уменьшения количества акций. Например, дробление акций «1 к 3» называется обратным дроблением, поскольку оно уменьшает количество акций в обращении на две трети и втрое увеличивает номинальную или заявленную стоимость одной акции.Эффект на рынке заключается в увеличении рыночной стоимости одной акции. Основным мотивом компаний, призывающих к обратному дроблению, является стремление избежать исключения из листинга и снятия с фондовой биржи из-за несоблюдения минимальной биржевой цены акций.

Учет дробления запасов очень прост. При дроблении акций не ведется запись в журнале. Вместо этого компания готовит заметку в своем журнале, в которой указывается характер дробления акций и указывается новая номинальная стоимость. В бухгалтерском балансе будет отражена новая номинальная стоимость и новое количество объявленных, выпущенных и находящихся в обращении акций после дробления акций.В качестве иллюстрации предположим, что совет директоров Duratech объявляет о дроблении обыкновенных акций 4 к 1 на свои акции с номинальной стоимостью 0,50 фунта стерлингов. Незадолго до разделения у компании было 60 000 обыкновенных акций в обращении, и ее акции продавались по 24 фунта стерлингов за акцию. В результате дробления количество акций в обращении увеличится в четыре раза до 240 000 акций (4 × 60 000), а номинальная стоимость снизится до одной четвертой от первоначальной стоимости, до 0,125 фунтов стерлингов за акцию (0,50 ÷ 4). Никаких изменений в долларовой сумме любого счета главной книги не происходит.

Разделение обычно приводит к немедленному снижению рыночной цены акций до одной четвертой первоначальной стоимости — с 24 фунтов стерлингов за акцию до дробления примерно до 6 фунтов стерлингов за акцию после дробления (24 ÷ 4 фунта стерлингов), поскольку Общая стоимость компании в результате разделения не изменилась. Общая сумма акционерного капитала на балансе компании до и после разделения остается неизменной.

Учет дробления запасов

Вы только что получили степень магистра делового администрирования и получили работу своей мечты в крупной корпорации в качестве стажера менеджера в корпоративном бухгалтерском отделе.Ваш работодатель планирует предложить разделение акций 3 к 2. Кратко укажите бухгалтерские проводки, необходимые для признания разделения в бухгалтерских записях компании, и влияние разделения на баланс компании.

Учет дивидендов

Cynadyne, Inc. владеет 4 000 разрешенных к выпуску обыкновенных акций номинальной стоимостью 0,20 евро, выпущенными 2 800 и казначейскими акциями 400 на конец первого года деятельности. 1 мая компания объявила о выплате дивидендов в размере 1 фунта на акцию с датой регистрации 12 мая и выплатой 25 мая.Какие записи в журнале будут подготовлены для учета дивидендов?

Решение

Запись в журнале для объявления дивидендов и запись в журнале для выплаты денежных средств:

Для записи декларации:

Дата декларации 12 мая, въезд запрещен.

Для записи платежа:

Запись операций с запасами

В первый год вашей деятельности в компании происходят следующие операции:

- Чистая прибыль за год составляет? 16 000

- 100 штук обыкновенных акций номинальной стоимостью £ 1 выпущены по цене 32 евро за акцию

- Компания покупает 10 акций по 35 евро за акцию

- Компания выплачивает денежные дивиденды в размере 1 евро.50 за акцию

Подготовьте записи в журнале для вышеуказанных операций и укажите сальдо по следующим счетам: обыкновенные акции, дивиденды, оплаченный капитал, нераспределенная прибыль и казначейские акции.

Ключевые концепции и резюме

- Дивиденды — это распределение корпоративной прибыли, хотя некоторые компании реинвестируют прибыль, а не объявляют дивиденды.

- Существует три даты выплаты дивидендов: дата объявления, дата записи и дата выплаты.

- Денежные дивиденды учитываются как уменьшение нераспределенной прибыли и создают обязательства при объявлении.

- Когда объявляются дивиденды и компания выпускает только обыкновенные акции, уменьшение нераспределенной прибыли составляет сумму на акцию, умноженную на количество акций в обращении.

- Дивиденды от собственности выплачиваются, когда компания декларирует и распределяет активы, кроме денежных средств. Они учитываются по справедливой рыночной стоимости распределяемого актива.

- Дивиденды по акциям — это распределение акций среди существующих акционеров вместо денежных дивидендов.

- Небольшие дивиденды по акциям имеют место, когда дивиденды по акциям составляют менее 25% от общего числа находящихся в обращении акций на основе находящихся в обращении акций до распределения дивидендов. Для входа требуется уменьшение нераспределенной прибыли для рыночной стоимости распределяемых акций.

- Крупные дивиденды по акциям подразумевают распределение среди существующих акционеров акций, размер которых превышает 25% от общего числа находящихся в обращении акций непосредственно перед распределением. Запись в журнале требует уменьшения нераспределенной прибыли и кредита на Распределяемые дивиденды по акциям для номинальной или заявленной стоимости распределяемых акций.

- Некоторые корпорации применяют дробление акций, чтобы поддерживать конкурентоспособность своих акций на рынке. Традиционное дробление акций происходит, когда совет директоров компании выпускает новые акции существующим акционерам вместо старых путем увеличения количества акций и уменьшения номинальной стоимости каждой акции.

Множественный выбор

(Рисунок) Компания выпустила 40 обыкновенных акций номинальной стоимостью £ 1 за £ 5,000. Что из следующего будет включать запись в журнале для записи транзакции?

- дебет в размере 4000 евро на счет обыкновенных акций

- кредит в размере 20000 евро на обыкновенные акции

- кредит в размере 40 евро на обыкновенные акции

- дебет в размере 20000 евро на обыкновенные акции

(Рисунок) Компания выпустила 30 акций?.50 обыкновенных акций номинальной стоимостью 12 000 евро. Кредит на добавочный капитал будет составлять ________.

- ? 11 985

- ? 12 000

- ? 15

- ? 10 150

(Рисунок) Корпорация выпустила 100 привилегированных акций номиналом 100 фунтов стерлингов по цене 150 фунтов стерлингов за акцию. Что из следующего будет включать итоговая запись в журнале?

- кредит обыкновенным акциям

- кредит в кассу

- дебет оплаченного капитала сверх привилегированных акций

- дебет в кассу

(Рисунок) Дата, когда совет директоров проголосует за объявление и выплату дивидендов наличными, называется:

.- дата собрания акционеров

- дата платежа

- дата декларации

- дата ликвидации

(рисунок) Что из следующего верно в отношении дивидендов по акциям?

- Это обязательство.

- Решение о выплате дивидендов по акциям принимается акционерами.

- Не влияет на общий капитал, но переводит суммы между компонентами капитала.

- Создает денежный резерв для акционеров.

вопросов

(Рисунок) 2 апреля West Company объявила дивиденды в размере 0,50 фунтов стерлингов на акцию. В обращении находится 50 000 акций. Какую запись в журнале следует вести?

(Рисунок) Если предположить те же факты, что и (Рисунок), какой журнал следует вести 5 мая, в дату платежа?

| Дивиденды к выплате | 25 000 | |

| Наличные | 25 000 |

(Рисунок) Когда корпорация принимает на себя обязательства по выплате дивидендов?

(Рисунок) Как дробление акций влияет на баланс корпорации?

В целом, нет изменений в общей долларовой стоимости раздела капитала, только изменение количества акций в обращении и изменение номинальной или заявленной стоимости акций.

Набор упражнений A

(Рисунок) 12 ноября совет директоров Nutritious Pet Food Company объявляет о выплате денежных дивидендов в размере 1 евро на обыкновенную акцию. В этот день компания выпустила 12 000 акций, но 2 000 акций являются собственными выкупленными акциями. Какова запись в журнале для объявления этих дивидендов?

(Рисунок) 12 ноября совет директоров Nutritious Pet Food Company объявляет о выплате дивидендов в размере 1 евро на обыкновенную акцию. В этот день компания выпустила 12 000 акций, но 2 000 акций являются собственными выкупленными акциями.Компания выплачивает дивиденды 14 декабря. Какая запись в журнале фиксирует выплату дивидендов?

(Рисунок) Совет директоров Nutritious Pet Food Company 30 июня объявляет о выплате дивидендов наличными в размере 5000 фунтов стерлингов. В то время в обращении находится 3000 акций номинальной стоимостью 5% привилегированных акций и 7000 обыкновенных акций номинальной стоимостью 1 евро. непогашенный (нет в казначействе). Какая запись в журнале фиксируется объявлением дивидендов?

(Рисунок) Совет директоров Nutritious Pet Food Company объявляет 30 июня небольшой дивиденд по акциям (20%), когда рыночная стоимость акций составляет 30 фунтов стерлингов.В то время в обращении находится 10 000 обыкновенных акций номинальной стоимостью 1 фунт стерлингов (ни одна из них не находится в казначействе). Какая запись в журнале фиксируется объявлением дивидендов?

Набор упражнений B

(Рисунок) Совет директоров Nutritious Pet Food Company объявляет 30 июня небольшой дивиденд по акциям (20%), когда рыночная стоимость акций составляет 30 фунтов стерлингов. В то время в обращении находится 10 000 обыкновенных акций номинальной стоимостью 1 фунт стерлингов (ни одна из них не находится в казначействе). Какова запись в журнале для записи распределения дивидендов по акциям 31 июля?

(Рисунок) Совет директоров Nutritious Pet Food Company объявляет 30 июня о крупных дивидендах по акциям (50%), когда рыночная стоимость акций составляет 30 фунтов стерлингов.В то время в обращении находится 10 000 обыкновенных акций номинальной стоимостью 1 фунт стерлингов (ни одна из них не находится в казначействе). Какая запись в журнале фиксируется объявлением дивидендов?

(Рисунок) Совет директоров Nutritious Pet Food Company объявляет 30 июня о крупных дивидендах по акциям (50%), когда рыночная стоимость акций составляет 30 фунтов стерлингов. В то время в обращении находится 10 000 обыкновенных акций номинальной стоимостью 1 фунт стерлингов (ни одна из них не находится в казначействе). Какова запись в журнале для записи распределения дивидендов по акциям 31 июля?

(Рисунок) Совет директоров Nutritious Pet Food Company объявляет о дроблении акций 2 к 1 30 июня, когда рыночная стоимость акций за акцию составляет 30 фунтов стерлингов.В то время в обращении находится 10 000 обыкновенных акций номинальной стоимостью 1 фунт стерлингов (ни одна из них не находится в казначействе). Какова новая номинальная стоимость акций и сколько акций останется в обращении после дробления?

(Рисунок) Совет директоров Nutritious Pet Food Company объявляет о дроблении акций 2 к 1 30 июня, когда рыночная стоимость акций за акцию составляет 30 фунтов стерлингов. В то время в обращении находится 10 000 обыкновенных акций номинальной стоимостью 1 фунт стерлингов (ни одна из них не находится в казначействе). Какова новая номинальная стоимость акций и сколько акций останется в обращении после дробления? Какова общая сумма капитала до и после разделения?

Набор задач A