Прибыль до вычета процентов и налогов (EBIT) — Тюлягин

Тюлягин > Бизнес > Корпоративные финансы и бухгалтерский учет > Финансовая отчетность > Вы здесь и сейчас

Здравствуйте, уважаемые читатели проекта Тюлягин! В сегодняшней статье про корпоративные финансы мы поговорим о таком показателе как прибыль до вычета процентов и налогов или EBIT. В статье вы узнаете что такое EBIT, его формулу и расчет, суть и использование прибыли до вычета процентов и налогов. Кроме этого поговорим о разнице между EBIT и EBITDA, а также про ограничения использования показателя EBIT и других особенностях. Обо всем этом и не только далее в статье.

Содержание статьи:

- Что такое EBIT?

- Формула и расчет EBIT

- Суть EBIT

- Использование EBIT

- EBIT и EBITDA

- Ограничения использования EBIT

- Особенности и пример прибыли до вычета процентов и налогов (EBIT)

- Популярные вопросы о EBIT

- Резюме

Что такое прибыль до вычета процентов и налогов (EBIT)?

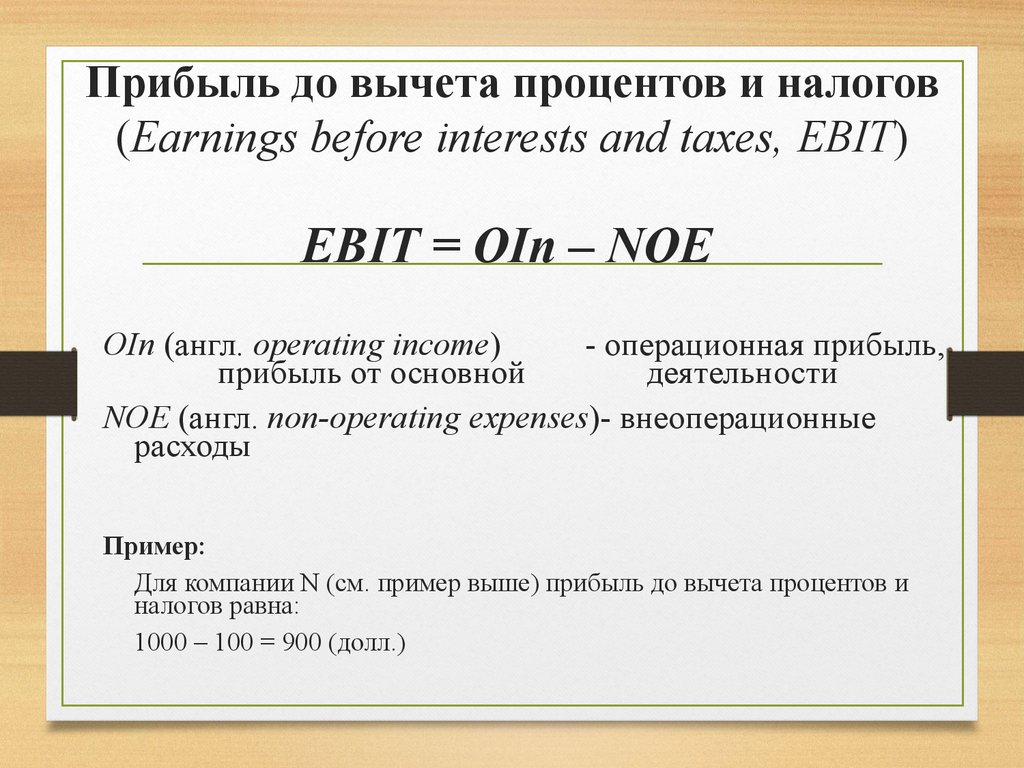

Прибыль до вычета процентов и налогов (EBIT) является показателем прибыльности компании. EBIT может быть рассчитана как выручка за вычетом расходов без учета налогов и процентов. EBIT также называется операционной прибылью, операционным доходом и прибылью до вычета процентов и налогов.

EBIT может быть рассчитана как выручка за вычетом расходов без учета налогов и процентов. EBIT также называется операционной прибылью, операционным доходом и прибылью до вычета процентов и налогов.

Формула и расчет EBIT

EBIT = Доход — COGS — Операционные расходы

Или

EBIT = Чистая прибыль + Проценты + Налогигде:

COGS = Стоимость проданных товаров

При расчете EBIT учитываются производственные затраты компании, включая сырье и общие операционные расходы, включая заработную плату сотрудников. Эти статьи потом вычитаются из выручки. Шаги описаны ниже:

- Возьмите значение выручки или продаж из верхней части отчета о прибылях и убытках.

- Вычтите стоимость проданных товаров из выручки или продаж, что даст вам валовую прибыль.

- Вычтите операционные расходы из показателя валовой прибыли, чтобы получить EBIT.

Суть прибыли до вычета процентов и налогов (EBIT)

Прибыль до вычета процентов и налогов измеряет прибыль, которую компания получает от своей деятельности, что делает ее синонимом операционной прибыли. Игнорируя налоги и процентные расходы, EBIT фокусируется исключительно на способности компании получать прибыль от операционной деятельности, игнорируя такие переменные, как налоговое бремя и структура капитала. EBIT — это особенно полезный показатель, поскольку он помогает определить способность компании генерировать достаточно прибыли, чтобы быть прибыльной, выплачивать долги и финансировать текущие операции.

Игнорируя налоги и процентные расходы, EBIT фокусируется исключительно на способности компании получать прибыль от операционной деятельности, игнорируя такие переменные, как налоговое бремя и структура капитала. EBIT — это особенно полезный показатель, поскольку он помогает определить способность компании генерировать достаточно прибыли, чтобы быть прибыльной, выплачивать долги и финансировать текущие операции.

EBIT также полезен для инвесторов, которые сравнивают несколько компаний с разными налоговыми ситуациями. Например, предположим, что инвестор думает о покупке акций компании, EBIT может помочь определить операционную прибыль компании без учета налогов в анализе. Если компания недавно получила налоговые льготы или снизились корпоративные налоги в стране, чистая прибыль или прибыль компании увеличились бы.

Однако EBIT исключает выгоды от снижения налогов из анализа. EBIT полезен, когда инвесторы сравнивают две компании в одной отрасли, но с разными налоговыми ставками.

Показатель EBIT полезен при анализе компаний, работающих в капиталоемких отраслях, что означает, что компании имеют значительный объем основных средств на своих балансах. Основные средства — это физические основные средства, которые обычно финансируются за счет заемных средств. Например, компании нефтегазовой отрасли капиталоемки, потому что им приходится финансировать свое буровое оборудование и нефтяные вышки.

В результате капиталоемкие отрасли несут высокие процентные расходы из-за большой суммы долга на их балансах. Однако при правильном управлении долг необходим для долгосрочного роста компаний отрасли.

Компании в капиталоемких отраслях могут иметь больший или меньший долг по сравнению друг с другом. В результате у компаний будет больше или меньше процентных расходов по сравнению друг с другом. EBIT помогает инвесторам анализировать операционные показатели и потенциал прибыли компаний, списывая долги и связанные с этим процентные расходы.

Использование EBIT

Допустим, вы думаете об инвестировании в компанию, производящую детали для машин. В конце прошлого финансового года компании в ее отчете о прибылях и убытках была следующая финансовая информация:

Доход: $10 000 000

Стоимость проданных товаров: $3 000 000

Валовая прибыль: $7 000 000

Валовая прибыль компании составит 7 000 000 долларов или прибыль без вычета накладных расходов. Компания понесла следующие накладные расходы, которые перечислены как продажи, общие и административные расходы (SG&A):

SG&A: $2 000 000

Операционная прибыль или EBIT для компании будет равна валовой прибыли за вычетом SG&A:

Приложения EBITEBIT: $5 000 000

или ($10 000 000 -$3 000 000 — $2 000 000)

Существуют различные способы расчета EBIT, которая не является метрикой GAAP, и поэтому обычно не обозначается конкретно как EBIT в финансовой отчетности (она может быть указана как операционная прибыль в отчете о прибылях и убытках компании). Всегда начинайте с общей выручки или общих продаж и вычитайте операционные расходы, включая стоимость проданных товаров. Вы можете убрать разовые или чрезвычайные статьи, такие как выручка от продажи актива или судебные издержки, поскольку они не относятся к основной деятельности бизнеса.

Всегда начинайте с общей выручки или общих продаж и вычитайте операционные расходы, включая стоимость проданных товаров. Вы можете убрать разовые или чрезвычайные статьи, такие как выручка от продажи актива или судебные издержки, поскольку они не относятся к основной деятельности бизнеса.

Кроме того, если компания имеет внереализационный доход, например доход от инвестиций, он может быть (но не обязательно) включен. В этом случае EBIT отличается от операционного дохода, который, как следует из названия, не включает внереализационный доход.

Часто компании включают процентный доход в EBIT, но некоторые могут исключить его в зависимости от его источника. Если компания предоставляет кредит своим клиентам в качестве неотъемлемой части своего бизнеса, тогда этот процентный доход является компонентом операционного дохода, и компания всегда будет включать его. Если, с другой стороны, процентный доход получен от инвестиций в облигации или взимания комиссии с клиентов, которые опаздывают по счетам, он может быть исключен. Как и другие упомянутые корректировки, эта корректировка остается на усмотрение инвестора и должна применяться последовательно ко всем сравниваемым компаниям.

Как и другие упомянутые корректировки, эта корректировка остается на усмотрение инвестора и должна применяться последовательно ко всем сравниваемым компаниям.

Другой способ рассчитать EBIT — это взять показатель чистой прибыли (прибыли) из отчета о прибылях и убытках и добавить расходы по налогу на прибыль и процентные расходы обратно в чистую прибыль.

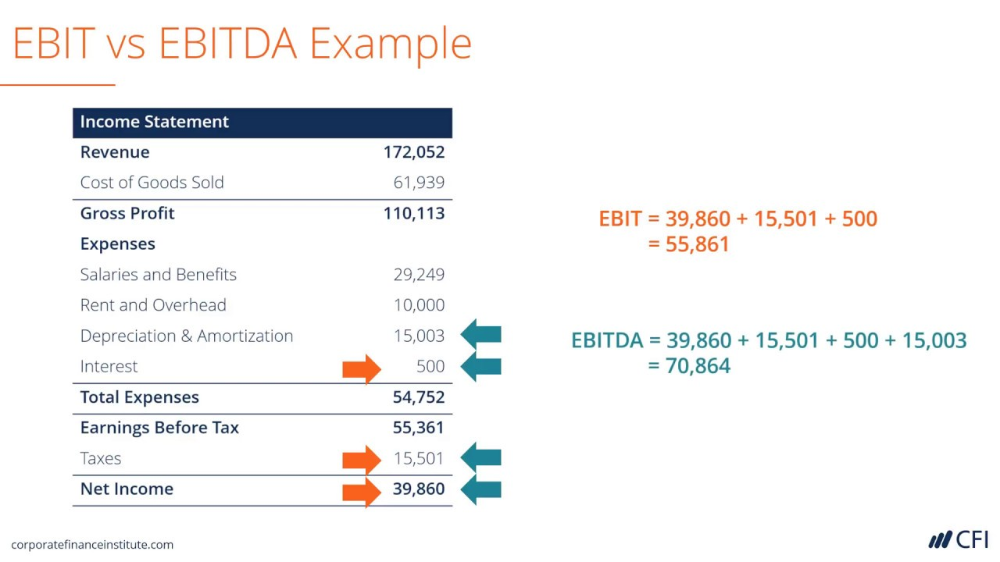

Разница между EBIT и EBITDA

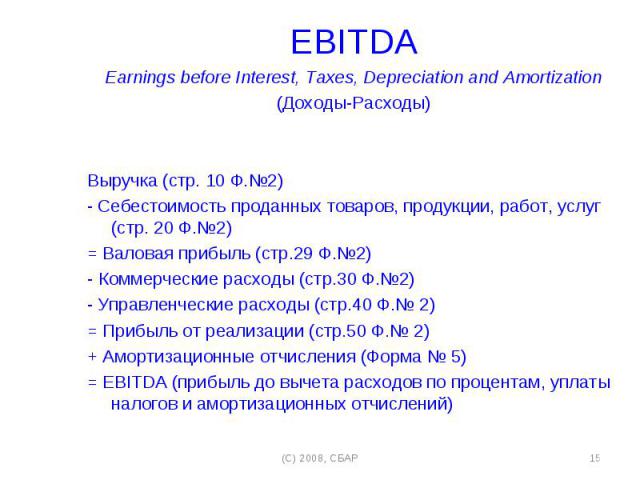

EBIT — это операционная прибыль компании без учета процентных расходов и налогов. Тем не менее, EBITDA или (earnings before interest, taxes, depreciation, and amortization — прибыль до вычета процентов, налогов, износа и амортизации) вычитает EBIT и вычеркивает амортизационные расходы при расчете прибыльности. Как и EBIT, EBITDA также не включает налоги и процентные расходы по долгу. Но между EBIT и EBITDA есть различия.

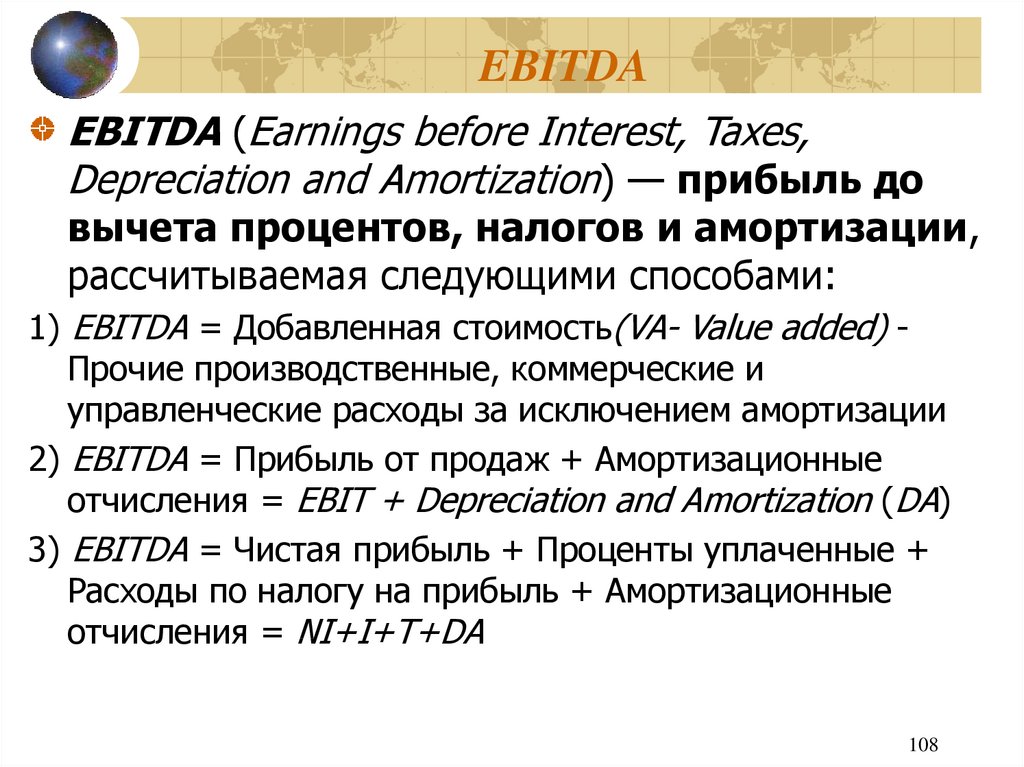

Для компаний со значительным количеством основных средств они могут амортизировать расходы на приобретение этих активов в течение срока их полезного использования. Другими словами, амортизация позволяет компании распределить стоимость актива на многие годы или срок службы актива. Амортизация избавляет компанию от записи стоимости актива в год, когда актив был приобретен. В результате амортизационные расходы снижают рентабельность.

Другими словами, амортизация позволяет компании распределить стоимость актива на многие годы или срок службы актива. Амортизация избавляет компанию от записи стоимости актива в год, когда актив был приобретен. В результате амортизационные расходы снижают рентабельность.

Для компании со значительным объемом основных средств расходы на амортизацию могут повлиять на чистую прибыль. EBITDA измеряет прибыль компании путем устранения амортизации. В результате показатель EBITDA помогает определить рентабельность операционных показателей компании. EBIT и EBITDA имеют свои достоинства и возможности использования в финансовом анализе.

Ограничения использования EBIT

Как указывалось ранее, амортизация включается в расчет EBIT и может привести к разным результатам при сравнении компаний в разных отраслях. Если инвестор сравнивает компанию со значительным объемом основных средств с компанией, у которой мало основных средств, расходы на амортизацию нанесут ущерб компании с основными средствами, поскольку эти расходы уменьшают чистую прибыль или прибыль.

Кроме того, компании с большой суммой долга, вероятно, будут иметь большие процентные расходы. EBIT устраняет процентные расходы и, таким образом, увеличивает потенциальную прибыль компании, особенно если у компании есть значительный долг. Не включение долга в анализ может быть проблематичным, если компания увеличивает свой долг из-за отсутствия денежных потоков или плохих продаж. Также важно учитывать, что в условиях роста ставок процентные расходы будут расти для компаний, которые имеют задолженность на своем балансе, и должны учитываться при анализе финансовых показателей компании.

Особенности и пример прибыли до вычета процентов и налогов (EBIT)

В качестве примера ниже приведен отчет о прибылях и убытках Procter & Gamble Co за год, закончившийся 30 июня 2016 г. (все цифры в миллионах долларов США):

| Чистый объем продаж | 65 299 |

| Себестоимость проданной продукции | 32 909 |

| Валовая прибыль | 32 390 |

| Коммерческие, общехозяйственные и административные расходы | 18 949 |

| Операционная прибыль | 13 441 |

| Расходы в процентах | 579 |

| Процентный доход | 182 |

| Прочая внереализационная прибыль, нетто | 325 |

| Прибыль от продолжающейся деятельности до налогообложения | 13 369 |

| Налог на прибыль от продолжающейся деятельности | 3 342 |

| Чистая прибыль (убыток) от прекращенной деятельности | 577 |

| Чистая выручка | 10 604 |

| Минус: чистая прибыль, относящаяся к неконтролирующим долям участия | 96 |

| Чистая прибыль, относящаяся к Procter & Gamble | 10 508 |

Для расчета EBIT мы вычитаем стоимость проданных товаров и административные и административные расходы из чистых продаж.

EBIT = NS — COGS — SG&A + NOI + II

EBIT = $65 299 — $32 909 — $18 949 + $325 + $182 = $13 948

где:

NS = Чистый объем продаж

SG&A = Продажи, общие и административные расходы

NOI = Внереализационная прибыль

II = Процентный доход

За финансовый год, закончившийся 2015, у P&G был сбор из Венесуэлы. Возникает вопрос, включать ли обвинение Венесуэлы. Как было сказано выше, компания может исключить единовременные расходы. В этом случае в примечании к отчету о прибылях и убытках за 2015 год поясняется, что компания продолжала работать в стране через дочерние компании. Из-за действовавшего в то время контроля за капиталом P&G принимала единовременные меры по удалению венесуэльских активов и обязательств со своего баланса.

Точно так же мы можем привести аргумент в пользу исключения процентного дохода и других внереализационных доходов из уравнения. Эти соображения до некоторой степени субъективны, но мы должны применять единообразные критерии ко всем сравниваемым компаниям. Для некоторых компаний сумма процентного дохода, которую они сообщают, может быть незначительной, и ее можно не указывать. Однако другие компании, такие как банки, получают значительный процентный доход от вложений в облигации или долговые инструменты.

Еще один способ рассчитать EBIT P&G за 2015 финансовый год — это работать снизу вверх, начиная с чистой прибыли. Мы игнорируем неконтролирующие доли, поскольку нас интересует только деятельность компании, и вычитаем чистую прибыль от прекращенной деятельности по той же причине. Затем мы снова добавляем налог на прибыль и процентные расходы, чтобы получить ту же EBIT, что и при нисходящем методе:

EBIT = NE — NEDO + IT + IE

Следовательно, EBIT = $10 604 — $577 + $3 342 + $579 = $13 948где:

NE = Чистая выручка

NEDO = Чистая прибыль от прекращенной деятельности

IT= Подоходные налоги

IE = Расходы в процентах

Популярные вопросы о EBIT

Почему важна EBIT?

EBIT — важный показатель операционной эффективности компании. Поскольку он не учитывает косвенные расходы, такие как налоги и проценты по долгам, он показывает, сколько бизнес получает от своей основной деятельности.

Поскольку он не учитывает косвенные расходы, такие как налоги и проценты по долгам, он показывает, сколько бизнес получает от своей основной деятельности.

Как рассчитывается EBIT?

EBIT рассчитывается путем вычитания стоимости проданных товаров (COGS) компании и ее операционных расходов из ее выручки. EBIT также может быть рассчитана как операционная выручка и внереализационная прибыль за вычетом операционных расходов.

В чем разница между EBIT и EBITDA?

И EBIT, и EBITDA исключают стоимость долгового финансирования и налогов, в то время как EBITDA делает еще один шаг, возвращая амортизационные расходы в прибыль компании. Поскольку амортизация не отражается в EBITDA, это может привести к искажению прибыли компаний со значительным объемом основных средств и, как следствие, к значительным расходам на амортизацию. Чем больше амортизационные отчисления, тем больше увеличится EBITDA.

Как аналитики и инвесторы используют EBIT?

Помимо получения представления о прибыльности операций, EBIT используется в нескольких финансовых коэффициентах, используемых в фундаментальном анализе. Например, коэффициент покрытия процентов делит EBIT на процентные расходы, а коэффициент EBIT/EV сравнивает прибыль со стоимостью компании (EV).

Например, коэффициент покрытия процентов делит EBIT на процентные расходы, а коэффициент EBIT/EV сравнивает прибыль со стоимостью компании (EV).

Резюме

- EBIT (earnings before interest and taxes) является чистая прибыль компании до налогообложения и процентные расходы вычитаются.

- EBIT используется для анализа эффективности основной деятельности компании без учета затрат на структуру капитала и налоговых расходов, влияющих на прибыль.

- EBIT также известен как операционная прибыль, поскольку они не включают в свои расчеты процентные расходы и налоги. Однако бывают случаи, когда операционная прибыль может отличаться от EBIT.

А на этом сегодня все про EBIT (прибыль до вычета процентов и налогов). Надеюсь статья оказалась для вас полезной. Делитесь статьей в социальных сетях и мессенджерах и добавляйте сайт в закладки. Успехов и до новых встреч на страницах проекта Тюлягин!

EBITDA — что это и как рассчитать показатель ЕБИТДА

Перед тем как вложить деньги в ту или иную компанию, инвесторы оценивают привлекательность предприятия на основе различных финансовых показателей. Один из таких – EBITDA. Что это за мультипликатор и как он считается – об этом в статье.

Один из таких – EBITDA. Что это за мультипликатор и как он считается – об этом в статье.

EBITDA – что это такое простыми словами

EBITDA – это, простыми словами, финансовый показатель, отражающий количество прибыли, которую получает компания до вычета расходов по выплате процентов, налогов и начисленной амортизации.

По-другому можно сказать, что EBITDA показывает реальную прибыль предприятия, ее действительный уровень платежеспособности.

Широкое распространение данный показатель получил в 1980-е годы в США для анализа закредитованных предприятий. В российской экономике показатель ЕБИТДА используют в финансовой отчетности немногие компании. Чаще всего его значение можно увидеть только в крупных акционерных фирмах, акции которых активно торгуются за рубежом. Как правило, они стремятся привлекать в компанию иностранный капитал.

Расшифровка

Показатель EBITDA – это аббревиатура из первых букв следующей фразы: earnings before interest, taxes, depreciation and amortization. Теперь попробуем разобраться в смысле каждого слова.

Теперь попробуем разобраться в смысле каждого слова.

Что показывает расшифровка EBITDA:

- E – earnings. Это чистая прибыль, которая отражается в финансовом отчете о прибылях и убытках.

- B – before. Английский предлог – до. В формуле EBITDA говорит о том, что все слагаемые необходимо складывать.

- I – interest. Это процентные расходы. Сюда входят оплата процентов по кредитам, купонов по выпущенным облигациям и пр.

- T – taxes. Это все налоги, уплачиваемые предприятием.

- D – depreciation. Целенаправленное снижение стоимости основных объектов (здания, оборудование, транспорт и т. д.) в результате их износа. Стоимость актива уменьшается постепенно в течение всего полезного срока его службы.

- A – amortization. В английском языке это то же самое, что и «depreciation». Только в данном случае вместо основных объектов компании снижается стоимость нематериальных активов. Например, патент на изобретение, товарный знак, лицензия и т. д.

Оба англоязычных термина – «depreciation» и «amortization» – в российской отчетности, как правило, обозначаются как обычная амортизация активов компании.

Для чего нужен показатель

Главная цель при расчете EBITDA – выяснить, прибыльна ли деятельность компании.

Особенно данный показатель важен инвесторам. Потому что EBITDA точно показывает сумму денежных средств, которую компания способна тратить на погашение займов. Таким образом, оценка рентабельности вложений в ту или иную фирму отчасти зависит от значения EBITDA. Чем оно выше, тем лучше.

Более того, показатель EBITDA дает возможность сравнивать компании одного сектора из разных стран, потому что при расчете коэффициента исключается влияние налоговой нагрузки, платежей по долгу и амортизации активов.

Лучше всего значение EBITDA посмотреть на следующем примере.

Допустим, есть две продовольственные компании из разных стран – А и Б.

Расходы и доходы компании А:

- $10 млн – налоги;

- $20 млн – выплаты по кредиту;

- $7 млн – амортизация;

- $140 млн – чистая прибыль.

EBITDA (компании А) = $140 млн + $10 млн + $20 млн +$7 млн = $177 млн.

Расходы и доходы компании Б:

- $30 млн – налоги;

- $20 млн – выплаты по кредиту;

- $5 млн – амортизация;

- $130 млн – чистая прибыль.

EBITDA (компании Б) = $130 млн + $30 млн + $20 млн +$5 млн = $185 млн.

С одной стороны, компания А зарабатывает больше, потому что размер ее чистой прибыли выше на $10 млн. С другой стороны, ее EBITDA (компании А) меньше на $8 млн. Таким образом, для инвестора более привлекательной будет компания Б. Да, ее чистая прибыль меньше. Но только из-за повышенных налогов. Если бы система налогообложения была одинаковой, то чистая прибыль компании Б была бы выше.

EBITDA и EBIT – в чем разница

Мы уже знаем, что такое EBITDA. Теперь осталось разобраться с экономическим показателем EBIT и понять, чем отличаются друг от друга эти коэффициенты.

EBIT — это операционная прибыль EBITDA до вычета налога и начисленных процентов по долговым обязательствам.

Показатель EBIT расшифровывается как earnings before interest and taxes.

EBIT не учитывает в своих расчетах амортизацию по основным средствам и нематериальным активам. Более того, коэффициент EBIT всегда входит в состав EBITDA. Попробуем это доказать.

Формула EBIT:

EBIT = Earnings + Interest + Taxes

Формула EBITDA:

EBITDA = Earnings + Interest + Taxes + Depreciation + Amortization

Так как величина EBIT – составная часть EBITDA, то основная формула может выглядеть следующим образом:

EBITDA = EBIT + Depreciation + Amortization

Плюсы и минусы ЕБИТДА

В последнее время в финансовой отчетности многих крупных компаний стала появляться строчка с расчетами EBITDA, которая позволяет бегло сопоставить прибыльность предприятий между собой. Однако эта экономическая метрика имеет серьезные ограничения, которые могут не только улучшить понимание бизнеса фирмы, но и ввести в заблуждение инвестора и утяжелить оценку инвестиционной привлекательности компании. Рассмотрим далее основные преимущества и недостатки EBITDA.

Плюсы:

- Можно быстро сравнить компании из одной отрасли в разных странах.

- Более надежный показатель для оценки деятельности компании, чем размер чистой прибыли, который может меняться из-за различных факторов.

- Помогает повысить точность определения размера финансового потока для компенсации долгов за счет учета амортизации.

Минусы:

- Нет единого стандарта при расчете ЕБИТДА.

- Не учитывается много важных параметров (оборачиваемость запасов, инвестиции в производство и т. д.).

- EBITDA нельзя использовать отдельно от других показателей при объективном анализе компаний.

- Снижает оценку предприятия.

- EBITDA используется только в определенных отраслях экономики.

Отрицательных сторон финансового показателя EBITDA гораздо больше. Более того, данный коэффициент критикуют многие авторитетные финансисты, в том числе и американский инвестор Уоррен Баффетт. По его мнению, EBITDA приукрашивает финансовую отчетность компании и вводит в заблуждение неопытных инвесторов, так как не учитывает всю инвестиционную деятельность предприятия.

EBITDA – формула расчета

Мы уже говорили о том, что основная формула EBITDA выглядит следующим образом:

EBITDA = Earnings + Interest + Taxes + Depreciation + Amortization

Также нами было упомянуто то, что единого подхода к расчету EBITDA не существует. Поэтому нередко самостоятельные расчеты инвесторов будут немного отличаться от тех, что публикуются компанией в отчетности. Это происходит из-за того, что предприятие само решает, какие именно факторы и метрики учитывать в операционной прибыли, налогах и амортизации. Однако каждая компания, которая проводит расчет EBITDA, обязана указывать в отчете, как был получен данный показатель и из чего он состоит.

А теперь давайте рассмотрим, как посчитать EBITDA в зависимости от типа финансовой отчетности.

По балансу

Основная методика расчета EBITDA по бухгалтерскому балансу выглядит следующим образом:

EBITDA = прибыль от реализации товара + амортизация основных средств + нематериальные активы без учета прочих поступлений и расходов.

В целом, это один из самых неточных способов расчета EBITDA. В данном случае лучше использовать расчеты на основе международной отчетности. Например, МСФО.

По МСФО

Международные стандарты финансовой отчетности (МСФО) – набор документов, регламентирующих составление финансовой отчетности по международным правилам. МСФО – отчетность, которая в первую очередь нужна инвесторам, а не бухгалтерам. Поэтому МСФО – это единая (стандартизированная) форма составления отчетности для всех компаний по всему миру.

Как правило, формула расчета EBITDA по МСФО следующая:

EBITDA = чистая прибыль + налог на прибыль + возмещенный налог на прибыль + внереализационные доходы (расходы – доходы) + уплаченные проценты – принятые проценты + амортизация основных средств, заложенная в цену продукта, – переоценка активов.

Формула расчета гораздо длиннее, чем по бухгалтерскому балансу. Однако есть один нюанс: не все из этих параметров расчета будут свободно доступны инвестору в отчетности по МСФО. Иногда для получения некоторых параметров из формулы придется произвести дополнительные расчеты.

Иногда для получения некоторых параметров из формулы придется произвести дополнительные расчеты.

По РСБУ

Российские стандарты бухгалтерского учета (РСБУ) – совокупность законодательных норм и положений, которые регулируют правила бухгалтерской отчетности в России.

РСБУ обязательны к применению на территории России для всех отечественных компаний. Однако если предприятие акционерное и перед ним стоит задача привлекать инвесторов, в том числе и иностранных, то оно может дополнительно к РСБУ публиковать финансовую отчетность по МСФО.

В целом, можно сказать, что отчетность по РСБУ – для налоговых служб, а по МСФО – для акционеров и инвесторов.

Как и по другим отчетностям, по РСБУ тоже можно посчитать EBITDA.

Формула:

EBITDA = выручка от реализации продукции – себестоимость продукции + налоговые отчисления + проценты по займам + амортизация основных фондов и нематериальных активов.

С точки зрения информативности и точности подсчета EBITDA, расчет по РСБУ лучше, чем формула по балансу, но хуже расчета по МСФО. В отличие от МСФО, в РСБУ не нужно проводить дополнительных расчетов для получения EBITDA. Все показатели для формулы есть в готовом виде в финансовой отчетности.

В отличие от МСФО, в РСБУ не нужно проводить дополнительных расчетов для получения EBITDA. Все показатели для формулы есть в готовом виде в финансовой отчетности.

Где посмотреть актуальные данные

Существуют три способа, как узнать показатель EBITDA:

- Рассчитать EBITDA самостоятельно. Все актуальные данные для формулы можно легко найти в финансовой отчетности компании (за квартал, полугодие, 9 месяцев или год).

- Открыть официальный сайт компании – раздел «Акционеры» или «Инвесторам». Каждая компания, которая рассчитывает EBITDA, публикует рассчитанные данные о показателе либо на странице предприятия, либо в финансовой отчетности, доступной для просмотра в интернете всем желающим.

- Найти специализированные финансовые порталы. Такие ресурсы собирают актуальные данные о компаниях с фондового рынка, прогнозируют их производственные и финансовые перспективы, проводят оценку соответствия предприятий с точки зрения выгодного инвестирования и самостоятельно рассчитывают экономический показатель EBITDA.

Например, в России самый известный подобный сайт – это conomy.ru, а за рубежом — finance. yahoo.com, morningstar.com, finbox. io.

Например, в России самый известный подобный сайт – это conomy.ru, а за рубежом — finance. yahoo.com, morningstar.com, finbox. io.

Например, в России самый известный подобный сайт – это conomy.ru, а за рубежом — finance. yahoo.com, morningstar.com, finbox. io.

Например, в России самый известный подобный сайт – это conomy.ru, а за рубежом — finance. yahoo.com, morningstar.com, finbox. io.Среди российских компаний, которые рассчитывают EBITDA и отражают финансовый коэффициент в своих отчетах, – Сбербанк, Лукойл, Газпром, Магнит и др.

Каким должен быть коэффициент

Чем выше показатель EBITDA, тем лучше. При этом если при расчетах EBITDA значение отрицательное, то это говорит о том, что компания работает в убыток.

Коэффициент EBITDA лучше использовать в сочетании с другими показателями для лучшего понимания финансового состояния предприятия.

EV / EBITDA

Коэффициент EV/EBITDA показывает отношение стоимости компании (EV) к ее прибыли до вычета налогов, процентов и амортизации (EBITDA). Позволяет определить, за какой период прибыль окупит вложения в компанию.

Если EV/EBITDA равен 5, инвестиции окупятся через пять лет при сохранении текущей прибыли до уплаты налогов, процентов и расходов на амортизацию.

Средний EV/EBITDA для российских компаний — 6. Значение ниже этого указывает на возможную недооценку компании.

Долг / EBITDA

Мультипликатор, показывающий долговую нагрузку компании относительно денежного потока за вычетом амортизации, процентов и налогов.

При нормальном финансовом состоянии организации значение данного коэффициента не должно превышать цифру 3. Если значение коэффициента превышает 4–5, это говорит о слишком большой долговой нагрузке на предприятии и вероятных проблемах с погашением своих долгов. Компаниям с таким высоким значением коэффициента проблематично привлечь дополнительные заемные средства.

Мы рассмотрели два главных экономических коэффициента при фундаментальной оценке компании. Однако при анализе можно использовать гораздо больше экономических соотношений с показателем EBITDA.

Рентабельность по EBITDA (margin)

Рентабельность по EBITDA – относительный финансовый показатель, который показывает, какой процент от выручки компании приходится на мультипликатор EBITDA.

Оценка рентабельности по EBITDA следующая:

EBITDA (margin) = EBITDA / Выручка от продаж х 100%

Нормальное значение показателя – 3. Если коэффициент выше, компания использует рискованную стратегию расчетов с кредиторами и повышает риски собственного банкротства в будущем.

Модификаторы на основе показателя

Экономический показатель EBITDA не всегда можно использовать в оригинальном виде. В некоторых случаях лучше использовать его модификации. Зависит это, как правило, от специфики отрасли или внутренних изменений компании.

EBITA

Из стандартной формулы исключен такой показатель как износ основных средств (Depreciation). EBITA помогает инвесторам сделать более точное представление о реальной производительности компании с течением времени.

Формула EBITA:

EBITA = Earnings + Interest + Taxes + Amortization

EBITD

При модификации показателя исключена амортизация (Amortization). Обычно EBITD используется компанией, когда требуется оценить влияние разных методов амортизации на финансовую устойчивость фирмы. Немногие финансисты используют EBITD в своих расчетах. Причина одна – показатель не учитывает в расчетах нематериальные активы (товарные знаки, патенты, лицензии). Их отсутствие серьезно может исказить финансовое представление о компании.

Немногие финансисты используют EBITD в своих расчетах. Причина одна – показатель не учитывает в расчетах нематериальные активы (товарные знаки, патенты, лицензии). Их отсутствие серьезно может исказить финансовое представление о компании.

Формула EBITD:

EBITD = Earnings + Interest + Taxes + Depreciation

EBITDAX

Учитывает затраты на разведку новых месторождений полезных ископаемых. Чаще всего показатель EBITDAX используется нефтяными и газовыми компаниями.

Затраты на разведку (Exploration Expenses) – это расходы, которые компания несет при поиске нефти или газа для бурения. Они включают затраты на исследование подходящей местности и фактического бурения скважины.

Формула EBITDAX:

EBITDAХ = Earnings + Interest + Taxes + Depreciation + Amortization + Exploration Expenses

OIBDA

OIBDA – самый распространенный тип модификации EBITDA. Финансовый показатель делает упор на операционный доход компании до вычета амортизации основных средств и нематериальных активов. Таким образом, OIBDA позволяет предприятию исключить при подсчете разовые неоперационные денежные расходы, которые не повторяются каждый год. Наиболее часто показатель OIBDA можно встретить в финансовых отчетностях телекоммуникационных компаний.

Таким образом, OIBDA позволяет предприятию исключить при подсчете разовые неоперационные денежные расходы, которые не повторяются каждый год. Наиболее часто показатель OIBDA можно встретить в финансовых отчетностях телекоммуникационных компаний.

Формула OIBDA:

OIBDA = Operating Income + Depreciation and Amortization

EBITDAR

EBITDAR – это показатель, используемый в основном для анализа финансового состояния и результатов компаний, прошедших реструктуризацию в течение последнего года.

Формула EBITDAR:

EBITDAR = Earnings + Interest + Taxes + Depreciation + Amortization + Restructuring Costs

EBITDAM

Финансовый показатель EBITDAM лучше всего использовать при оценке компаний одной отрасли с разными затратами на менеджмент.

Формула EBITDAM:

EBITDAM = Earnings + Interest + Taxes + Depreciation +Amortization + Management

Популярные вопросы

Чем EBITDA отличается от чистой прибыли?

Показатель EBITDA содержит в себе все виды расходов, налоги, проценты по долговым обязательствам и амортизацию активов. В свою очередь чистая прибыль – итоговый результат работы компании за минусом всех этих экономических издержек.

В свою очередь чистая прибыль – итоговый результат работы компании за минусом всех этих экономических издержек.

Что значит, если EBITDA отрицательная?

Если EBITDA отрицательная, компания работает себе в убыток.

Что больше: ЕБИТ или ЕБИТДА?

EBITDA всегда больше EBIT, так как последний показатель не включает в себя амортизацию основных средств (Depreciation) и нематериальных активов (Amortization).

Чем EBITDA отличается от OIBDA?

Разница между показателями в том, что OIBDA берет за основу операционный доход, а не чистую прибыль, и учитывает только регулярные финансовые операции. EBITDA в своих расчетах использует все виды расходов, в том числе валютные изменения и изменение налоговых режимов.

Расчет EBIT | Примеры EBIT (прибыль до вычета процентов и налогов)

EBIT, т. е. прибыль до вычета процентов и налогов, относится к прибыли бизнеса до учета процентов и налоговых платежей или, другими словами, EBIT является мерой любого прибыльность компании от ее обычной деятельности, поскольку EBIT рассчитывается путем вычитания общей суммы операционных расходов из общей суммы выручки от продаж. В этой теме мы собираемся узнать о расчете EBIT.

В этой теме мы собираемся узнать о расчете EBIT.

Формула для расчета EBIT

EBIT является мерой расчета прибыльности бизнеса от его операций, поскольку он не учитывает расходы, связанные с процентами и налогами. EBIT также известен как операционный доход компании, поскольку он показывает прибыль компании от обычных деловых операций без учета влияния процентных и налоговых расходов на прибыль от бизнеса. EBIT компании можно рассчитать двумя способами: первый метод заключается в вычитании всех операционных расходов компании из выручки от продаж, а второй заключается в добавлении процентных расходов и налоговых расходов в чистую прибыль компании. . Формулу можно проиллюстрировать следующим образом:

1. Первый метод (прямой)

Формула прямого метода:

Прибыль до вычета процентов и налогов (EBIT) = выручка за период – стоимость проданных товаров – операционные расходы

В данном случае ,

- Выручка за период представляет собой общую сумму выручки, полученной компанией в течение рассматриваемого периода от продажи товаров или оказания услуг.

- Себестоимость проданных товаров представляет собой общую сумму затрат, понесенных компанией в течение рассматриваемого периода за проданные ею товары или услуги, оказанные покупателю.

- Операционные расходы – это расходы, которые компания несет в связи с ведением своей деятельности.

2. Второй метод (косвенный)

Формула для косвенного метода:

Прибыль до вычета процентов и налогов (EBIT) = чистая полученная прибыль + процентные расходы + налоговые расходы.

В данном случае

- Чистая прибыль – это прибыль, полученная компанией после вычета процентов и налогов за рассматриваемый период.

- Процентные расходы – это расходы, которые компания должна оплатить в течение периода по любому из своих займов.

- Налоговый расход – это расход, подлежащий уплате компанией в течение отчетного периода налоговому органу.

Примеры EBIT

Ниже приведены примеры:

Пример №1

Существует компания XYZ, в случае которой выручка от продаж в течение 2019-20 финансового года согласно отчету о прибылях и убытках составляет 500 000 долларов США.

Решение:

В этом случае EBIT можно рассчитать двумя способами, как показано ниже:

- Первый метод (прямой)

Прибыль до вычета процентов и налогов (EBIT) рассчитывается как

Прибыль до вычета процентов и налогов (EBIT) = Выручка за период – Стоимость проданных товаров – Операционные расходы

- Прибыль до вычета процентов и налогов (EBIT) = 500 000 долларов – 200 000 долларов – 100 000 долларов США

- Прибыль до вычета процентов и налогов (EBIT) =

| Сведения | Сумма ($) |

| Выручка от продаж | 5 00 000 |

| Минус: Себестоимость проданных товаров | 2 00 000 |

| Минус: Операционные расходы | 1 00 000 |

| Прибыль до вычета процентов и налогов [EBIT] | 2 00 000 |

- Второй метод (непрямой)

Прибыль до вычета процентов и налогов (EBIT) рассчитывается как

Прибыль до вычета процентов и налогов (EBIT) = полученная чистая прибыль + процентные расходы + налоговые расходы + 20 000 долларов Таким образом, компания может рассчитать операционную прибыль или EBIT, используя любой из двух приведенных выше методов. Предположим, компания Tata Inc. провела следующие операции в финансовом году, заканчивающемся в марте 2020 года. Теперь рассчитайте EBIT из приведенных выше цифр. Решение: Прибыль до вычета процентов и налогов (EBIT) = Выручка за период – Себестоимость проданных товаров – Операционные расходы Себестоимость проданных товаров рассчитывается как Себестоимость проданных товаров = Запасы на начало периода + Покупки – Закрытие Запас А, Операционные расходы исчисляются как Операционные расходы = Заработная плата + Уплаченная арендная плата + Амортизационные расходы Таким образом, EBIT рассчитывается как EBIT = Доход за период – Стоимость проданных товаров – Операционные расходы Таким образом, в текущем году компания заработала EBIT в размере 230 000 долларов США. Предположим, что в приведенном выше примере нам дана следующая информация: А теперь рассчитаем EBIT, используя косвенный метод: Решение: Расчет EBIT, используя косвенный метод: Прибыль до вычета процентов и налогов (EBIT) = Чистая прибыль + Налоговые расходы Следовательно, EBIT – это прибыль предприятия до вычета процентов и налоговых расходов из выручки. Это руководство по расчету EBIT. Здесь мы также обсудим определение и примеры EBIT вместе с подробным объяснением. Вы также можете ознакомиться со следующими статьями, чтобы узнать больше: EBIT или прибыль до вычета процентов и налогов, также называемая операционным доходом, представляет собой измерение прибыльности, которое рассчитывает операционную прибыль компании путем вычитания стоимости проданных товаров и операционных расходов из общей выручки. Инвесторы и кредиторы используют показатель EBIT, поскольку он позволяет им оценить, насколько успешны основные операции компании, не беспокоясь о налоговых последствиях или стоимости структуры капитала. Они могут просто посмотреть, действительно ли бизнес-деятельность и идеи, лежащие в ее основе, работают в реальном мире. Например, они могут посмотреть на производителя мягких игрушек, чтобы увидеть, действительно ли он зарабатывает деньги, производя каждое животное, независимо от стоимости производственного предприятия. Изучение операций таким образом помогает инвесторам понять состояние компании и ее способность платить по долговым обязательствам. Теперь, когда мы знаем, что это такое, давайте посмотрим, как рассчитать EBIT. Формула EBIT рассчитывается путем вычитания стоимости проданных товаров и операционных расходов из общей выручки. Эта формула считается прямым методом, поскольку она корректирует общие доходы с учетом сопутствующих расходов. Вы также можете использовать косвенный метод для получения уравнения EBIT. Косвенный метод начинается с чистой прибыли и исключает процентные расходы и налоги. Вот как выглядит это уравнение. Как видите, это довольно простой расчет с использованием любого метода, но важно понимать концепцию EBIT. Первая формула показывает нам непосредственно, что вычитается из прибыли, а второе уравнение показывает нам, что нужно добавить обратно в чистую прибыль. Это важное различие, потому что оно позволяет понять соотношение с двух разных точек зрения. Первая — это скорее предварительная операционная точка зрения. Во-вторых, это скорее прибыльность на конец года. Очевидно, что оба уравнения приходят к одному и тому же числу. Довольно часто инвесторы не учитывают процентный доход при расчете. Например, если проценты являются основным источником дохода, инвесторы будут включать их, даже если это не операционная деятельность. Подумайте, например, о Ford Motor Company. Они производят автомобили, но также и финансируют их. Этот процентный доход должен быть включен. Как правило, большинство отчетов о прибылях и убытках не включают этот расчет, поскольку он не предусмотрен GAAP. Финансовые отчеты , которые включают его, как правило, подводят промежуточные итоги и рассчитывают прибыль до вычета процентов и налогов непосредственно перед перечислением внереализационных расходов. Таким образом, инвесторы могут видеть доходы от операций и сравнивать их с процентными расходами и налогами. Теперь, когда мы знаем, как рассчитать прибыль до вычета процентов и налогов, давайте рассмотрим пример. Компания Ron’s Lawn Care Equipment and Supply производит тракторы для коммерческого использования. В этом примере компания Рона получила за год прибыль в размере 90 000 долларов. Чтобы рассчитать наш коэффициент EBIT, мы должны добавить обратно процентные и налоговые расходы. Таким образом, EBIT Рона за год равен 150 000 долларов. Это означает, что у Рона осталось 150 000 долларов прибыли после того, как вся стоимость проданных товаров и операционные расходы были оплачены за год. Эти оставшиеся 150 000 долларов можно использовать для выплаты процентов, налогов, выплат инвесторам или погашения долга. Как видно из нашего примера, это довольно простой показатель для расчета, но он многое говорит нам о компании и ее финансовом положении без учета финансовой структуры компании. Инвесторы сравнивают показатели EBIT разных компаний, поскольку они показывают, насколько эффективна и успешна операционная деятельность компаний без учета их долговых обязательств. Например, предположим, что компания А и компания Б сообщили о чистой прибыли в размере 1 000 000 и 800 000 долларов соответственно. Не глядя на EBIT, вы бы предположили, что деятельность компании А более успешна, верно? Теперь предположим, что процентные расходы компаний А и В составляют 50 000 и 400 000 долларов соответственно. Когда мы добавим эти процентные расходы, мы увидим, что операции компании B были намного более прибыльными, чем у компании A. Компания B просто имеет больше заемных средств, чем компания A, и в результате должна платить больше процентов. Что касается рентабельности основных бизнес-операций, то выигрывает компания Б. Сведения Сумма ($) Чистая прибыль 1 55 000 Добавить: Процентные расходы 25 000 Добавить: Налоговые расходы 20 000 Прибыль до вычета процентов и налогов [EBIT] 2 00 000

Пример №2

США + 550 000 долл. США – 70 000 долл. США

США + 550 000 долл. США – 70 000 долл. США Сведения Расчет Сумма ($) Выручка от продаж 10 00 000 Минус: Себестоимость проданных товаров {начальный запас [A] 50 000 Покупки[B] 5 50 000 Заключительный запас[C]} 70 000 COGS[A+B-C] 5 30 000 Минус: Заработная плата 1 50 000 Минус: уплаченная арендная плата 60 000 Минус: Амортизационные отчисления 30 000 Прибыль до вычета процентов и налогов [EBIT] 2 30 000

Пример №3

Сведения Расчет Сумма ($) Выручка от продаж 10 00 000 Минус: Себестоимость проданных товаров {начальный запас [A] 50 000 Закупки[B] 5 50 000 Заключительный запас[C]} 70 000 COGS[A+B-C] 5 30 000 Минус: Заработная плата 1 50 000 Минус: уплаченная арендная плата 60 000 Минус: Амортизационные отчисления 30 000 Минус: Процентные расходы 20 000 Минус: Налоги за текущий год 30 000 Чистая прибыль 1 80 000 Сведения Расчет Сумма ($) Чистая прибыль 1 80 000 Добавить: Процентные расходы 20 000 Добавить: Текущий год Налоги 30 000 Прибыль до вычета процентов и налогов [EBIT] 2 30 000 Заключение – расчет EBIT

Измерение EBIT важно для понимания финансовых показателей бизнеса, то есть насколько эффективно компания управляет своими рутинными операциями для получения доходов. EBIT игнорирует стоимость финансирования и бремя налогов, которые вычитаются при расчете чистой прибыли компании.

Измерение EBIT важно для понимания финансовых показателей бизнеса, то есть насколько эффективно компания управляет своими рутинными операциями для получения доходов. EBIT игнорирует стоимость финансирования и бремя налогов, которые вычитаются при расчете чистой прибыли компании. Рекомендуемые статьи

Прибыль до вычета процентов и налогов (EBIT) | Формула | Пример

Этот расчет показывает, сколько прибыли компания получает только от своей деятельности без учета процентов или налогов. Вот почему многие люди называют этот расчет операционной прибылью или операционной прибылью.

Этот расчет показывает, сколько прибыли компания получает только от своей деятельности без учета процентов или налогов. Вот почему многие люди называют этот расчет операционной прибылью или операционной прибылью. Определение – Что такое EBIT?

Формула

Пример

В этом году в его отчете о прибылях и убытках указаны следующие виды деятельности:

В этом году в его отчете о прибылях и убытках указаны следующие виды деятельности: Анализ и интерпретация

Глядя на операционную прибыль компании, а не на чистую прибыль, мы можем оценить, насколько прибыльны операции, не принимая во внимание стоимость долга (процентные расходы).

Глядя на операционную прибыль компании, а не на чистую прибыль, мы можем оценить, насколько прибыльны операции, не принимая во внимание стоимость долга (процентные расходы).