УФНС России по Калужской области информирует — Газета «Калужская неделя»

Представить уведомления о контролируемых иностранных компаниях за 2022 год физическим лицам следует до 2 мая

Уведомление о КИК необходимо представить независимо от финансового результата такой иностранной компании. При наличии оснований для освобождения от налогообложения прибыли такой компании также до 2 мая представляются документы, подтверждающие соблюдение соответствующих условий. Исключение — для КИК, образованной в соответствии с законодательством государства — члена ЕЭС и имеющей постоянное местонахождение в этом государстве. Более подробно о критериях признания контролирующими лицами, порядке представления уведомления о КИК и подтверждающих документов можно узнать здесь: https://clck.ru/342yQg

Как в 2023 году уменьшить налог по патенту на уплаченные страховые взносы

Разъяснения о способах уменьшения налога по патенту на уплаченные страховые взносы в 2023 году даны в письме ФНС России: https://clck. ru/342ktFРанее разъяснялось (https://clck.ru/33L4Av), что уменьшить суммы налога по УСН можно 2 способами:

ru/342ktFРанее разъяснялось (https://clck.ru/33L4Av), что уменьшить суммы налога по УСН можно 2 способами:

✔ уплатив страховые взносы на КБК ЕНП и подав заявление о зачете

✔ уплатив страховые взносы платежным поручением на КБК страховых взносов при наличии положительного сальдо ЕНС.

В новом письме отмечено, что указанный выше порядок применим и для ПСН.

Кроме того указано, что в случае уплаты фиксированных страховых взносов на КБК ЕНП при наличии положительного сальдо не менее суммы таких взносов, налогоплательщик также вправе уменьшить сумму налога по ПСН на указанные суммы уплаченных взносов при представлении соответствующего уведомления.

Продлены сроки направления требований об уплате налоговой задолженности и применения мер взыскания

Предельный срок направления требований об уплате налоговой задолженности и применения мер взыскания в текущем году может быть увеличен, но не более чем на шесть месяцев. Такая возможность предусмотрена постановлением Правительства «О мерах по урегулированию задолженности в 2023 году». Эта мера предоставит налогоплательщикам дополнительные возможности для сверки по расчетам с бюджетом и исключит негативные последствия из-за ошибок в переходном периоде. Так, по требованиям, которые будут направлены в апреле, будут устанавливаться более длительные сроки их исполнения (до 1 месяца вместо 8 дней). Перед выставлением требований пользователям личных кабинетов и тем, кто взаимодействует с ФНС по телекоммуникационным каналам связи, будут направляться справки с расшифровкой общей суммы долга по видам налогов и сроками их уплаты.

Эта мера предоставит налогоплательщикам дополнительные возможности для сверки по расчетам с бюджетом и исключит негативные последствия из-за ошибок в переходном периоде. Так, по требованиям, которые будут направлены в апреле, будут устанавливаться более длительные сроки их исполнения (до 1 месяца вместо 8 дней). Перед выставлением требований пользователям личных кабинетов и тем, кто взаимодействует с ФНС по телекоммуникационным каналам связи, будут направляться справки с расшифровкой общей суммы долга по видам налогов и сроками их уплаты.

Таким образом, можно будет сверить данные по своим операциям с информацией налогового органа и уплатить долг, если он подтвержден. Например, при выявлении ошибки можно будет представить корректное уведомление об авансовых платежах или подать заявление на розыск платежа. Решения о взыскании будут выноситься только при подтверждении корректности отрицательного сальдо. Кроме того, с 1 января по 30 июня 2023 года не будут начисляться пени в случаях, когда налогоплательщик допустил ошибки при формировании уведомлении об исчисленных налогах или не направил его вовсе

Представить декларацию 3-НДФЛ за 2022 год необходимо не позднее 2 мая

Отчитаться о своих доходах также должны ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица. Предварительно заполнить форму 3-НДФЛ также можно в программе «Декларация» https://clck.ru/33tQmE

Предварительно заполнить форму 3-НДФЛ также можно в программе «Декларация» https://clck.ru/33tQmE

Предельный срок подачи декларации не распространяется на получение налоговых вычетов, в этом случае направить декларацию можно в любое время в течение года.

Как в 2023 году заполнить и представить уведомление об исчисленных суммах авансовых платежей по налогам на имущество организаций

Налоговая служба дала очередные разъяснения на типовые вопросы налогоплательщиков о заполнении и представлении уведомлений об исчисленных суммах налогов и авансовых платежей по налогам на имущество организаций (транспортный и земельный налоги, налог на имущество организаций).

Уведомления представляются, если законодательством предусмотрена уплата налогов, авансовых платежей по налогам до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена. Для отчетных периодов 2023 года не установлена обязанность организации по представлению налоговых деклараций (расчетов) по налогам на имущество. Следовательно, для учета совокупной обязанности по уплаченным авансовым платежам по таким налогам необходимо представить уведомление по форме, утвержденной приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@.

Следовательно, для учета совокупной обязанности по уплаченным авансовым платежам по таким налогам необходимо представить уведомление по форме, утвержденной приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@.

Представить уведомление в налоговый орган по месту учета нужно не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих авансовых платежей по этим налогам. Не позднее 28 числа месяца, следующего за истекшим отчетным периодом, авансы необходимо уплатить. Отчетными периодами для организаций признаются: по транспортному и земельному налогам — первый, второй и третий кварталы календарного года; по налогу на имущество организаций — первый квартал, полугодие и девять месяцев календарного года (для плательщиков, исчисляющих налог исходя из кадастровой стоимости — первый, второй и третий кварталы календарного года).

Необходимо учитывать, что согласно части 14 статьи 4 Федерального закона от 14.07.2022 № 263-ФЗ организации могут воспользоваться правом на представление уведомлений в виде распоряжений на перевод денежных средств в бюджетную систему РФ. На вопрос, требуется ли представлять уведомление об исчисленных суммах налога на имущество организаций за налоговый период 2022 года, уплаченных в 2023 году, если организация уже представила налоговую декларацию по этому налогу за налоговый период 2022 года, даны следующие разъяснения. Уведомление используется для формирования совокупной обязанности, учитываемой на едином налоговом счете, со дня представления уведомления в налоговый орган, но не ранее наступления срока уплаты соответствующих налогов, авансовых платежей по налогам и до дня представления налоговой декларации (расчета) по соответствующим налогам, авансовым платежам по налогам, указанным в уведомлении.

На вопрос, требуется ли представлять уведомление об исчисленных суммах налога на имущество организаций за налоговый период 2022 года, уплаченных в 2023 году, если организация уже представила налоговую декларацию по этому налогу за налоговый период 2022 года, даны следующие разъяснения. Уведомление используется для формирования совокупной обязанности, учитываемой на едином налоговом счете, со дня представления уведомления в налоговый орган, но не ранее наступления срока уплаты соответствующих налогов, авансовых платежей по налогам и до дня представления налоговой декларации (расчета) по соответствующим налогам, авансовым платежам по налогам, указанным в уведомлении.

С учетом этого не требуется представлять уведомление об исчисленных суммах налога на имущество за 2022 год, уплаченных в 2023 году и указанных в ранее поданной налоговой декларации по данному налогу за тот же период. На эти и другие вопросы подробные разъяснения даны в письме ФНС России от 14.03.2023 № БС-4-21/2873@, направленном в налоговые органы.

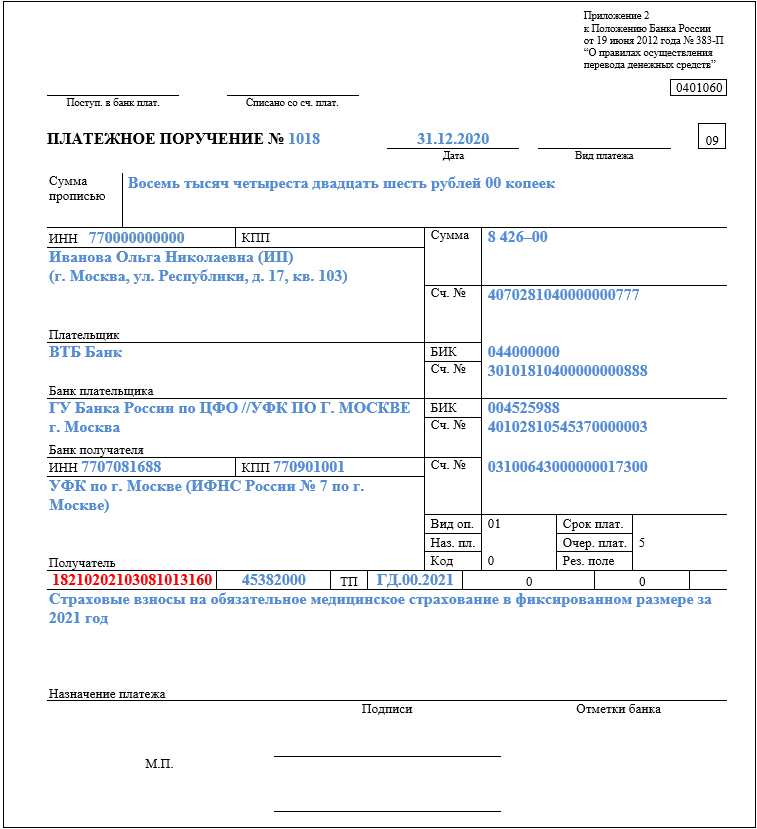

Уплатить фиксированные страховые взносы без заявлений или авансовые платежи без уведомлений можно через сервис «Уплата налогов и пошлин» В сервисе появились новые жизненные ситуации: «Уплата фиксированных страховых взносов» и «Уплата авансов вместо подачи уведомления»

Теперь можно безошибочно уплатить фиксированные страховые взносы досрочно для уменьшения налога по УСН или ПСН, начиная с 1 квартала 2023 года. Сервис сам заполнит нужные платежные реквизиты.

Такой вид уплаты исключит необходимость подавать заявление по ст.78 НК РФ о направлении суммы единого налогового платежа в счет будущих платежей. Важно, чтобы к моменту наступления срока уплаты страховых взносов сальдо ЕНС было положительным. Также с помощью обновленного сервиса можно внести очередной авансовый платеж, не сдавая уведомление о его начислении.

Определение фиксированных взносов | Law Insider

означает услуги и товары, утвержденные департаментом, которые предоставляются получателем гранта для завершения утвержденной департаментом местной программы по использованию снегоходов в соответствии с разделом 82107.

означает сокращение заработной платы. сверх применимого в ином случае лимита Плана и сделанные Участниками, которым исполнилось 50 лет или больше к концу налогового периода. «Применимое в других случаях ограничение Плана» — это ограничение в Плане, которое применяется к взносам на сокращение заработной платы без учета догоняющих взносов, например, лимиты на ежегодные дополнения, долларовое ограничение на взносы на сокращение заработной платы в соответствии с разделом 402(g) Кодекса ( без учета догоняющих взносов) и лимит, налагаемый тестом фактического процента отсрочки (ADP) в соответствии с разделом 401(k)(3) Кодекса. Наверстывающие взносы Участника за налоговый год не могут превышать долларовый лимит на Догоняющие взносы в соответствии с Разделом 414(v)(2)(B)(i) Кодекса для налогового года. Долларовый лимит на догоняющие взносы в соответствии с Разделом 414(v)(2)(B)(i) Кодекса составляет 1000 долларов США за налоговые годы, начинающиеся в 2002 году, с увеличением на 1000 долларов США за каждый последующий год до 5000 долларов США за налоговые годы, начинающиеся в 2006 году и более поздние годы.

После 2006 года лимит в размере 5000 долларов будет скорректирован министром финансов с учетом увеличения стоимости жизни в соответствии с разделом 414 (v) (2) (C) Кодекса. Любые такие корректировки будут кратны 500 долларам США.– сумма всех

– денежные расходы получателя, включая расходы денежных средств, внесенных получателю третьими лицами.

означает взнос товаров или услуг, полученных комитетом кандидатов, объединенным комитетом кандидатов, политическим комитетом, постоянным политическим комитетом, комитетом политической партии или законодательным руководящим комитетом, который оплачивается физическим или юридическим лицом, не являющимся комитета-получателя, но не включает услуги, предоставляемые без вознаграждения лицом, добровольно пожертвовавшим часть или все свое время от имени кандидата или комитета.

означает в отношении любого Планового года превышение:

означает отчисления из заработной платы и другие дополнительные платежи, специально предусмотренные Предложением, которые Участник вносит для финансирования реализации Права на покупку.

Участник может осуществлять дополнительные платежи на свой счет, если это специально предусмотрено Предложением, и только в том случае, если Участник еще не получил максимально разрешенную сумму, удерживаемую во время Предложения за счет отчислений из заработной платы.означает все суммы, выплаченные ASRS участником.

означает суммы, удерживаемые из вознаграждения работникам в соответствии с Соглашением о сокращении заработной платы после вычета всех применимых государственных и федеральных налогов. Такие суммы удерживаются для целей приобретения одного или нескольких Пакетов льгот, доступных в рамках Плана.

означает соответствующие взносы, сделанные Компанией в соответствии с разделом 3.2.

означает капитал, который должен быть внесен Инвестором в акционерный капитал Заемщику в соответствии с условиями Соглашения о партнерстве.

означает взносы, сделанные участником плана с установленными выплатами в

, имеет значение, указанное в Разделе 4.

3 настоящего документа.означает Избирательную отсрочку участия в Плане, сделанную Правомочным участником догоняющего плана, которая в течение любого налогового года такого Участника превышает одно из следующих значений:

означает Соответствующие взносы, которые не подлежат конфискации сразу же после их внесения и которые не подлежат конфискации, независимо от возраста или службы Сотрудника или от того, работает ли Сотрудник на определенную дату, и которые не могут быть распределены, кроме как по одному событий, описанных в разделе 401(k)(2)(B) Кодекса и подзаконных актов.

означает суммы, которые должны быть

означает взносы, сделанные Работодателем в счет выборочной отсрочки «правомочного участника».

означает, в отношении каждого Участника, единовременные денежные переводы, если таковые имеются, сделанные Участником Плану в соответствии с Разделом 6(a) настоящего Соглашения, плюс вычеты из заработной платы после уплаты налогов, если таковые имеются, удержанные из Вознаграждение Участника и вклад в План для Участника, как указано в Разделе 6 настоящего Соглашения, а также любые другие суммы, внесенные в План для Участника в соответствии с условиями Плана.

означает добровольные суммы, внесенные участником или участником на счет возмещения расходов на медицинское обслуживание. Однако в той мере, в какой это требуется применимым законодательством, добровольные взносы не могут быть внесены путем избрания по сокращению заработной платы в соответствии с планом кафетерия в соответствии с разделом 125 Кодекса внутренних доходов, 26 USC 125.

означает Эквиваленты денежных средств или другие активы (оцененные по их Справедливой рыночной стоимости, добросовестно определенной высшим руководством или Советом директоров Эмитента), полученные Эмитентом после Даты выпуска от:

означает суммы, относящиеся к частичному или полному «правомочному распределению пролонгации» (в значении Раздела 402(c)(4) Кодекса и Положений Казначейства в соответствии с ним), переданные в этот План в соответствии с Разделом 4.03 в результате распределения счет Участника в другом квалифицированном доверительном управлении, индивидуальный пенсионный счет или индивидуальный пенсионный аннуитет, как определено в Разделе 4.

03.– это суммы, исключаемые из валового дохода Работника в соответствии с Разделами Кодекса 125, 402(a)(8), 402(h) или 403(b), и вносимые Работодателем по выбору Работника в Раздел Кодекса. 401(k), упрощенная пенсия работникам, план питания в столовой или рента с защитой от налогов. Термин «Компенсация» не включает:

означает в исследовании резерва, как описано в RCW 64.34.380, сумму, внесенную на резервный счет, чтобы у ассоциации были денежные резервы для оплаты капитального ремонта, ремонта или затраты на замену без необходимости специальной оценки.

означает Чистую денежную выручку или имущество или активы, полученные Эмитентом в качестве капиталовложений в собственный капитал (кроме выпуска Дисквалифицированных акций или Назначенных привилегированных акций) Эмитента после Даты выпуска или в результате выпуска или продажи ( кроме Дочерней компании с ограниченным доступом или плана владения акциями сотрудников или доверительного фонда, учрежденного Эмитентом или любой Дочерней компанией Эмитента в интересах своих сотрудников в пределах, финансируемых Эмитентом или любой Дочерней компанией с ограниченным доступом) Акционерного капитала (кроме Дисквалифицированных акций или Обозначенные привилегированные акции) Эмитента, в каждом случае в пределах, обозначенных как Исключенный вклад в соответствии с Сертификатом должностного лица Эмитента.

означает, что все суммы, уплачиваемые в ASRS

, являются взносами, сделанными Участником после уплаты налогов, добровольными или обязательными, и обозначенными во время взноса как работник (или невычитаемые) вклад. Выборочные отсрочки и отсроченные взносы не являются взносами сотрудников. Не подлежащие вычету взносы участников, сделанные в соответствии с Разделом 4.01 Плана, являются взносами сотрудников.

После 2006 года лимит в размере 5000 долларов будет скорректирован министром финансов с учетом увеличения стоимости жизни в соответствии с разделом 414 (v) (2) (C) Кодекса. Любые такие корректировки будут кратны 500 долларам США.

После 2006 года лимит в размере 5000 долларов будет скорректирован министром финансов с учетом увеличения стоимости жизни в соответствии с разделом 414 (v) (2) (C) Кодекса. Любые такие корректировки будут кратны 500 долларам США. Участник может осуществлять дополнительные платежи на свой счет, если это специально предусмотрено Предложением, и только в том случае, если Участник еще не получил максимально разрешенную сумму, удерживаемую во время Предложения за счет отчислений из заработной платы.

Участник может осуществлять дополнительные платежи на свой счет, если это специально предусмотрено Предложением, и только в том случае, если Участник еще не получил максимально разрешенную сумму, удерживаемую во время Предложения за счет отчислений из заработной платы. 3 настоящего документа.

3 настоящего документа.

03.

03.

Что такое планы с установленными взносами и как они работают?

Что такое план с установленными взносами (DC)?

План с установленными взносами (DC) — это пенсионный план, который обычно предусматривает отсрочку уплаты налогов, например план 401 (k) или план 403 (b), в котором сотрудники вносят фиксированную сумму или процент от своей зарплаты на счет, предназначенный для финансировать свою пенсию. Кроме того, компания-спонсор может в качестве дополнительной выгоды выделить часть взносов сотрудников.

Эти планы накладывают ограничения, определяющие, когда и как каждый сотрудник может снимать средства с этих аккаунтов без штрафных санкций.

Ключевые выводы

- Пенсионные планы с установленными взносами (DC) позволяют сотрудникам инвестировать доллары до вычета налогов в рынки капитала, где они могут расти с отсрочкой налогообложения до выхода на пенсию.

- 401(k) и 403(b) — популярные планы DC, которые компании и организации обычно используют, чтобы поощрять своих сотрудников откладывать деньги на пенсию.

- Планы DC можно противопоставить пенсиям с установленными выплатами (DB), в которых работодатель гарантирует пенсионный доход.

- План DC не дает никаких гарантий, участие является добровольным и самостоятельным.

План с установленными взносами

Общие сведения о планах с установленными взносами (DC)

Невозможно узнать, сколько план DC в конечном итоге даст сотруднику после выхода на пенсию, поскольку уровни взносов могут меняться, а отдача от инвестиций может увеличиваться и уменьшаться с годами.

По данным Института инвестиционных компаний (ICI), на планы DC приходилось 11 трлн долларов из 34,2 трлн долларов общих активов пенсионных планов, хранящихся в Соединенных Штатах по состоянию на 31 декабря 2021 года. План DC отличается от плана с установленными выплатами (DB), также называемого пенсионным планом, который гарантирует участникам получение определенного пособия в конкретную дату в будущем.

План DC отличается от плана с установленными выплатами (DB), также называемого пенсионным планом, который гарантирует участникам получение определенного пособия в конкретную дату в будущем.

Планы DC берут доллары до вычета налогов и позволяют им увеличивать инвестиции на рынке капитала с отсрочкой налогообложения. Это означает, что подоходный налог в конечном итоге будет уплачиваться при снятии средств, но не до пенсионного возраста (минимум 59,5 лет, с обязательными минимальными выплатами (RMD), начиная с 73 лет).

Идея состоит в том, что работники зарабатывают больше денег и, таким образом, облагаются более высоким налогом в качестве штатных работников и будут иметь более низкий налоговый уровень после выхода на пенсию. Кроме того, доход, полученный внутри счета, не подлежит налогообложению до тех пор, пока владелец счета не снимет его. Если он снят до 59 лет½, применяется штраф в размере 10%, если не соблюдаются исключения.

Преимущества участия в программе с установленными взносами (DC)

Взносы, сделанные в план DC, могут быть отсрочены по налогу до тех пор, пока не будут сняты средства.

29 марта 2022 года Палата представителей США одобрила Закон об обеспечении надежной пенсии от 2022 года, также известный как Закон о безопасности 2.0, который призван помочь людям накопить достаточно средств из пенсионных планов округа Колумбия. Ключевые положения включают обязательное автоматическое зачисление, более поздний возраст начала обучения для RMD, увеличение догоняющих взносов и зеленый свет для соответствующих взносов, подлежащих уплате в Roth 401 (k) и выплате студенческого кредита.

Планы DC, спонсируемые работодателем, также могут получать соответствующие взносы. Наиболее распространенный уравнительный взнос работодателя составляет 0,50 доллара за 1 доллар, внесенный до определенного процента, но некоторые компании уравнивают взносы доллар за доллар до процента от заработной платы работника, обычно от 4% до 6%. Если ваш работодатель предлагает компенсацию ваших взносов, лучше всего внести по крайней мере максимальную сумму, которую они уравняют, поскольку это, по сути, бесплатные деньги, которые со временем будут расти и принесут вам пользу на пенсии.

Если ваш работодатель предлагает компенсацию ваших взносов, лучше всего внести по крайней мере максимальную сумму, которую они уравняют, поскольку это, по сути, бесплатные деньги, которые со временем будут расти и принесут вам пользу на пенсии.Другие функции планов DC включают автоматическую регистрацию участников, автоматическое увеличение взносов, снятие средств в трудных условиях, предоставление кредита и догоняющие взносы для сотрудников в возрасте 50 лет и старше.

Ограничения планов с установленными взносами

Планы DC, как и счет 401 (k), требуют, чтобы сотрудники инвестировали и управляли своими собственными деньгами, чтобы накопить достаточно для пенсионного дохода в более позднем возрасте. Сотрудники могут не обладать финансовой подкованностью или иметь какой-либо другой опыт инвестирования в акции, облигации и другие классы активов. Это означает, что некоторые люди могут инвестировать в неправильно управляемые портфели — например, портфель, который включает слишком высокую долю акций их собственной компании, а не хорошо диверсифицированный портфель различных индексов классов активов.

В отличие от пенсионных планов с установленными выплатами (DB), которые управляются профессионалами и гарантируют пожизненный пенсионный доход от работодателя в виде аннуитета, планы DC не имеют таких гарантий. Многие работники, даже если у них хорошо диверсифицированный портфель, не откладывают достаточно регулярно и обнаружат, что у них недостаточно средств, чтобы продержаться до выхода на пенсию.

141 542 долл. США

Согласно последнему ежегодному исследованию сбережений в США, проведенному Vanguard, в среднем пенсионные сбережения в США распределяются по всем возрастным группам

Примеры планов с установленными взносами (DC)

401(k), возможно, является наиболее синонимичным плану DC, но существует множество других вариантов. План 401(k) доступен для сотрудников государственных компаний. План 403(b) обычно открыт для сотрудников некоммерческих корпораций, таких как школы.

Примечательно, что 457 планов доступны для работников отдельных видов некоммерческих организаций, а также государственных и муниципальных служащих. План сбережений (TSP) используется для федеральных государственных служащих, в то время как 529планы используются для финансирования обучения ребенка в колледже.

План сбережений (TSP) используется для федеральных государственных служащих, в то время как 529планы используются для финансирования обучения ребенка в колледже.

Поскольку индивидуальные пенсионные счета (IRA) часто влекут за собой определенные отчисления на счета с налоговыми льготами без конкретных льгот, их также можно рассматривать как план DC.

Чем план с установленными взносами отличается от плана с установленными выплатами?

При использовании плана DB пенсионный доход гарантируется работодателем и рассчитывается по формуле, учитывающей несколько факторов, таких как стаж работы и история заработной платы. Планы DC не предлагают такой гарантии, не должны финансироваться работодателями и являются самоуправляемыми.

Могу ли я обналичить свой пенсионный план с установленными взносами?

Обычно необходимо хранить деньги в плане до тех пор, пока вам не исполнится 59,5 лет. Если вы сделаете вывод до этого, вы можете получить штраф в размере 10%.