Пример заполнения формы 0503169 в 2019 году

Актуально на: 18 марта 2019 г.

В составе квартальной и годовой бюджетной отчетности наряду с прочими формами представляется Пояснительная записка. В состав пояснений входят, в частности, Сведения по дебиторской и кредиторской задолженности (форма по ОКУД 0503169). Пример заполнения формы 0503169 приведем в нашей консультации.

Что отражается в форме 0503169

В Сведениях по дебиторской и кредиторской задолженности (далее – Сведения) приводятся обобщенные данные о состоянии расчетов по дебиторской и кредиторской задолженности субъекта бюджетной отчетности в разрезе видов расчетов (п. 167 Инструкции, утв. Приказом Минфина от 28.12.2010 № 191н).

Сведения представляются по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным, раздельно по дебиторской и по кредиторской задолженности, а также раздельно по видам деятельности на основании регистров бюджетного учета.

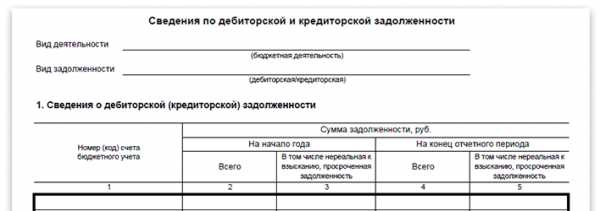

В графе 1 Раздела 1 «Сведения о дебиторской (кредиторской) задолженности» указываются номера соответствующих аналитических счетов, по которым на начало, на конец отчетного периода, на конец аналогичного периода прошлого финансового года отражены остатки расчетов по дебиторской и кредиторской задолженности в разрезе счетов учета:

| Наименование счета учета по | |

|---|---|

| дебиторской задолженности: | кредиторской задолженности: |

| Расчеты по доходам | |

| Расчеты по выданным авансам | — |

| Расчеты с подотчетными лицами | |

| Расчеты по ущербу и иным доходам | |

| Расчеты по платежам в бюджеты | |

| — | Расчеты по принятым обязательствам |

| — | Прочие расчеты с кредиторами |

В графах 2 и 9 Раздела 1 указывается общая сумма дебиторской (кредиторской) задолженности по соответствующему номеру счета бюджетного учета по состоянию на начало года и на конец отчетного периода соответственно.

Сравнительная информация о суммах дебиторской (кредиторской) задолженности за прошлый финансовый год приводится в графах 12-14 Раздела 1.

В Разделе 1 информация о дебиторской и кредиторской задолженности отражается с выделением долгосрочной и просроченной задолженности, при этом просроченная задолженность подлежит дальнейшей детализации в Разделе 2 «Сведения о просроченной задолженности».

Подробнее о порядке заполнения формы 0503169 можно прочитать в п. 167 Инструкции (Приказ Минфина от 28.12.2010 № 191н).

Пример заполнения формы 0503169

Приведем образец заполнения Сведений по дебиторской и кредиторской задолженности на условном примере.

Также читайте:

glavkniga.ru

Форма 0503169 Сведения по дебиторской и кредиторской задолженности: форма и образец заполнения

В составе бюджетной отчетности учреждения сдают форму 0503169 «Сведения по дебиторской и кредиторской задолженности». Как правильно заполнить форму в 2019 году, читайте в статье.

Периодичность представления – за полугодие, за 9 месяцев и за год. За 1 квартал 2018 года сдавать форму 0503169 не нужно, это следует из Приказа Минфина от 07.03.2018 №42н и письма Федерального Казначейства от 03.04.2018 года №07-04-05/07-5686.

Главные распорядители и администраторы составляют консолидированное приложение на основании приложений (в т. ч. консолидированных), которые им сдали подведомственные учреждения.

Финансовый орган составляет консолидированное приложение на основании консолидированных форм, полученных от главных распорядителей и администраторов.

В приложение включите данные о дебиторской и кредиторской задолженности за отчетный период. Сведения составляйте отдельно по дебиторской и кредиторской задолженности, и отдельно по видам деятельности.

Порядок заполнения формы 0503169 в 2019 году

Согласно правилам заполнения формы по ОКУД 0503169 по инструкции 191н с учетом изменений, форма состоит из двух разделов:

- Сведения о дебиторской (кредиторской) задолженности.

- Сведения о просроченной задолженности.

Раздел 1. Сведения о дебиторской (кредиторской) задолженности

Приложение по дебиторской задолженности составьте по счетам:

- 205.00 «Расчеты по доходам»;

- 206.00 «Расчеты по выданным авансам»;

- 208.00 «Расчеты с подотчетными лицами»;

- 209.00 «Расчеты по ущербу и иным доходам»;

- 303.00 «Расчеты по платежам в бюджеты».

Приложение по кредиторской задолженности составьте по счетам:

- 205.00 «Расчеты по доходам»;

- 208.00 «Расчеты с подотчетными лицами»;

- 209.00 «Расчеты по ущербу и иным доходам»;

- 302.00 «Расчеты по принятым обязательствам»;

- 303.00 «Расчеты по платежам в бюджеты»;

- 304.02 «Расчеты с депонентами»;

- 304.03 «Расчеты по удержаниям из выплат по оплате труда»;

- 304.06 «Расчеты с прочими кредиторами» – после заключительных оборотов по закрытию года;

- 401.40 «Доходы будущих периодов»;

- 401.60 «Резервы предстоящих расходов».

В разделе 1 на начало года и конец отчетного периода выделите суммы по виду задолженности:

|

Вид задолженности |

Что включать |

|

долгосрочная |

задолженность, срок исполнения которой по правовому основанию превышает 12 месяцев |

|

просроченная |

задолженность, срок исполнения которой по правовому основанию уже наступил |

В графах 5–8 «Изменение задолженности» укажите данные уменьшения и увеличения общей суммы задолженности. В графах 6 и 8 выделите неденежные расчеты по счетам 206 00 и 302 00.

К неденежным относятся расчеты, которые проводили без кассовых расходов (некассовые операции), без счетов:

- 201.00 «Денежные средства учреждения»;

- 210.02 «Расчеты с финансовым органом по поступлениям в бюджет»;

- 202.00 «Средства на счетах бюджета»;

- 210.03 «Расчеты с финансовым органом по наличным денежным средствам»;

- 304.05 «Расчеты по платежам из бюджета с финансовым органом».

Пример некассовых операций (неденежных расчетов) в форме 0503169: удержание из зарплаты задолженности по подотчетным суммам или удержание из обеспечения контракта неустойки (невозвращенного контрагентом аванса). Расчеты по остальным счетам признаются денежными.

Обороты в графах 5–8 укажите, даже если на начало и конец периода по счетам нет остатков задолженности.

Раздел 2. Сведения о просроченной задолженности

В разделе укажите информацию только о просроченной задолженности:

- в графе 2 – сумму;

- графах 3–4 – дату возникновения задолженности и исполнения ее по правовому основанию: договору, счету, нормативно-правовому акту, исполнительному документу и т. п.;

- графах 5–8 – кредитора или дебитора и причину образования.

Образцы заполнения формы 0503169 в 2019 году

www.budgetnik.ru

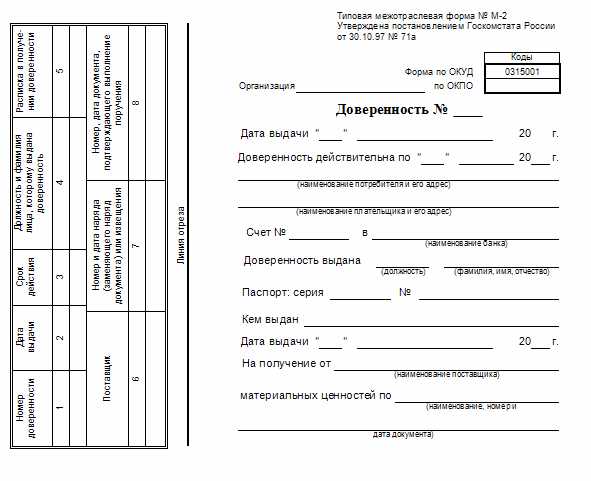

Правильно заполняем типовую межотраслевую форму М-2

Форма М-2 — унифицированный вариант оформления доверенности на получение товарно-материальных ценностей (ТМЦ). Каковы особенности ее заполнения?

Для чего нужна типовая межотраслевая форма М-2

Структура и содержание формы М-2

Итоги

Для чего нужна типовая межотраслевая форма М-2

Рассматриваемая форма введена в оборот постановлением Госкомстата России от 30.10.1997 № 71а. На ее бланке оформляется доверенность на получение представителем оформляющей стороны материальных ценностей в другой организации или у ИП — в соответствии с каким-либо первичным документом (счетом, контрактом, соглашением).

Документ составляется бухгалтерией стороны, направляющей представителя для получения ТМЦ, в 1 экземпляре и передается под расписку этому представителю. Форма М-2 предполагает передачу полномочий по ней только тем доверенным лицам, которые являются штатными сотрудниками доверителя.

Бланк доверенности можно скачать на нашем сайте.

Форма М-2 имеет разновидность (форму М-2а, утвержденную тем же постановлением Госкомстата), оформляемую при массовом получении ценностей. Обе формы в целом схожи. Различает их срок, на который можно выдать соответствующий документ. Форму М-2 оформляют обычно не больше чем на 15 дней, а форму М-2а – на срок до 1 месяца.

Структура и содержание формы М-2

Рассматриваемый документ имеет лицевую и оборотную стороны. На первой располагаются 2 блока.

В 1-м блоке (в левой части листа) приводятся данные, отражающие всю информацию о выданной доверенности (она остается у оформляющей документ стороны для учета выданных доверенностей):

- номер выданной доверенности, дата ее выдачи, длительность действия;

- Ф. И. О. и должность сотрудника, на которого оформлен документ;

- подпись доверенного лица, подтверждающая получение документа;

- название поставщика, у которого нужно забрать ТМЦ;

- номер и дата первичного документа, по которому осуществляется получение материальных ценностей;

- номер и дата документа, который подтверждает получение ТМЦ.

Во 2-м блоке (в правой части листа) должны присутствовать:

- название и адрес стороны, выдающей доверенность;

- номер, дата, срок действия доверенности;

- Ф. И. О., должность, паспортные данные доверенного лица;

- название поставщика;

- номер и дата первичного документа, по которому получаются материальные ценности.

На оборотную сторону формы М-2 заносится перечень материальных ценностей, которые нужно получить доверенному лицу, а также количество ТМЦ каждого вида в установленных единицах измерения.

На оборотной стороне документа также приводятся:

- образец подписи доверенного лица;

- подписи руководителя и главного бухгалтера стороны, выдающей доверенность, с расшифровкой;

- печать стороны, оформляющей доверенность, при ее наличии.

Форму М-2 нужно распечатать таким образом, чтобы 1-й блок можно было отрезать от распечатанного листа без повреждения структуры 2-го блока и оборотной страницы. Это нужно для того, чтобы можно было оставить у оформляющей доверенность стороны 1-й блок (в целях удостоверения того факта, что доверенность была выписана на конкретного сотрудника), а доверенное лицо смогло предъявить оставшуюся часть формы поставщику.

О том, как оформляют доверенности, не имеющие унифицированного бланка, читайте в статьях:

Итоги

В случае если есть необходимость в получении материальных ценностей у поставщика, получающая эти ценности сторона может направить к нему одного из своих сотрудников, выписав доверенность по форме М-2. Этот документ состоит из 2 частей. Первая остается у выдающей его стороны (в подтверждение того факта, что доверенность выписана на имя конкретного сотрудника), вторая предъявляется поставщику.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Форма 0503169 для казенных учреждений: как заполнить и сдать?

Смотрите новую статью «Форма 0503169 в 2018 году: заполняем правильно»

Форма отчетности 0503169 (Сведения по дебиторской и кредиторской задолженности) – одна из составляющих анализа показателей бухгалтерской отчетности для казенных учреждений. Стабильный учет помогает грамотно отслеживать расход бюджетных средств и плодотворность расхода.

Форму 0503169 составляют те, кто отвечает за бюджетные средства: например, получатели бюджетных средств, администратор доходов бюджета и администратор источников финансирования дефицита бюджета.

Из чего состоит форма 0503169?

Согласно пункту 167 приказа Минфина РФ от 28.12.2010 г. №191н в форму 0503169 следует вносить общую информацию о кредиторской и дебиторской задолженности (в том числе и о просроченной).

Для составления отчетности по задолженности, в форме отражаются счета бухгалтерского учета.

Для кредиторской задолженности это счета:

- 0.205.00.000 «Расчеты по доходам»;

- 0.208.00.000 «Расчеты с подотчетными лицами»;

- 0.209.00.000 «Расчеты по ущербу и иным доходам»;

- 0.302.00.000 «Расчеты по принятым обязательствам»;

- 0.303.00.000 «Расчеты по платежам в бюджеты»;

- 0.304.00.000 «Прочие расчеты с кредиторами».

Для дебиторской задолженности:

- 0.205.00.000 «Расчеты по доходам»;

- 0.206.00.000 «Расчеты по выданным авансам»;

- 0.208.00.000 «Расчеты с подотчетными лицами»;

- 0.209.00.000 «Расчеты по ущербу и иным доходам»;

- 0.303.00.000 «Расчеты по платежам в бюджеты».

Сама форма отчетности имеет два раздела: в первом указывается важная информация по кредиторской и дебиторской задолженности, второй рассматривает только просроченные задолженности.

Как правильно заполнить и сдать форму 0503169?

Форму отчетности нужно заполнить отдельно по кредиторской и дебиторской задолженности, а также раздельно по видам деятельности (бюджетная, средства во временном распоряжении). Все отображенные показатели следует подкрепить фактами из регистров бюджетного учета, об этом говорится в пунктах 7 и 167 Инструкции, утвержденной приказом Минфина РФ от 28.12.2010г. №191н.

Первый раздел формы 0503169 имеет 14 граф (Приложение приказа Минфина РФ от 28.12.2010г. № 191н).

- В графах 2, 9 и 12 указывается общая сумма задолженности на начало года, конец отчетного периода и на конец аналогичного периода прошлого финансового года.

- В графах 3,10 и 13 отражается сумма долгосрочной задолженности на начало года, конец отчетного периода и конец прошлогоднего отчетного периода.

- В графах 4,11 и 14 указывается сумма просроченной задолженности на начало года, конец отчетного периода текущего года и аналогичного прошлого.

- В графах 5 и 6 указывается увеличение суммы задолженности, в т.ч. неденежные расчеты.

- В графах 7 и 8 отражается уменьшение суммы задолженности, в т.ч. неденежные расчеты.

Второй раздел приложения менее объемный, заполнять необходимо всего восемь граф.

- В графе 1 указываются номера счетов бюджетного учета, по которым вы отразили остатки в 11-й графе первого раздела формы.

- Во 2 графе отражается сумма долга.

- В 3 и 4 графах указываются дата появления долга и дата его обязательного погашения по договору.

- В графах 5 и 6 указываются ИНН кредитора или дебитора и его наименование;

- В графах 7 и 8 указываются код причины образования просрочки и пояснения.

Форма отчетности 0503169 сдается ежеквартально и раз в год. Ежеквартальная отчетность составляется на 1 апреля, 1 июля и 1 октября; годовая – 1 января года, следующего за отчетным.

Статья подготовлена

экспертами Компании «Учёт в БГУ»

Если у вас возникли вопросы по данной теме, обсудите их с нашим экспертом по бесплатному номеру 8-800-250-8837. Ознакомиться со списком наших услуг можно на сайте УчётвБГУ.рф. Также вы можете подписаться на нашу рассылку, чтобы первыми узнавать о новых полезных публикациях.

grnt.ru

Форма П-1 (статистика): инструкция по заполнению — Контур.Экстерн

Существенная часть организаций должна сдавать в Росстат форму П-1. Этот вид отчета дает информацию о производстве и продаже продукции (услуг).

Кто сдает

Представить раз в месяц П-1 обязаны организации с численностью более 15 человек.

Освобождаются от отчетности (п. 1 Указаний о заполнении формы):

- малые предприятия;

- банки;

- страховые компании и т. п.

На каждое обособленное подразделение нужно заполнить отдельную форму П-1.

Заполните и отправьте форму П-1 без ошибок и прямо сейчас! Для вас 3 месяца Контур.Экстерна в подарок.

Попробовать

Сроки представления П-1

П-1 представляется в органы статистики на 4 рабочий день после отчетного периода.

Состав формы и порядок заполнения

Скачайте бесплатно бланк формы П-1 статистика

Титульный лист и 5 разделов — это состав отчета П-1.

Титульный лист включает наименование, адрес и ОКПО организации.

Раздел 1

Все показатели приводятся без НДС.

При заполнении первого раздела следует учесть, что:

- в строку 01 не входят доходы от продажи основных средств, нематериальных активов, материально-производственных запасов, валюты, ценных бумаг;

- строки 03–05 нужно заполнять только в отчетах за март, июнь, сентябрь и декабрь;

- по строке 05 отражают остатки покупных товаров (можно воспользоваться оборотно-сальдовой ведомостью по счету 41, взяв конечное сальдо по счету).

Раздел 2

Все показатели раздела берут без НДС.

Данные этого раздела являются подробной расшифровкой строки 01 раздела 1 и отражают информацию о продукции (услугах) своего производства.

Количество строк табличной части раздела 2 соответствует количеству кодов ОКВЭД, применяемых на предприятии.

Сумма всех строк раздела 2 должна быть равна сумме, указанной в строке 01 по соответствующим графам.

Раздел 3

Все показатели приводятся с НДС.

По строке 22 нужно показать выручку от продажи товаров населению для личных нужд.

Из расчета по строке 22 нужно исключить:

- товары, полученные работниками в счет оплаты труда;

- товары, не выдержавшие гарантийные сроки службы;

- проездные и лотерейные билеты;

- объекты недвижимости;

- талоны на все виды транспорта;

- телефонные карты и карты экспресс-оплаты услуг связи.

Строки 23–25 заполняются согласно их наименованию.

В строке 26 организациям нужно показать выручку от реализации покупных товаров организациям и индивидуальным предпринимателям. Товары, реализованные населению, в строку 26 не включаются.

По строке 27 отражается выручка от проданных населению собственных кулинарных изделий и покупных товаров без кулинарной обработки.

Раздел 4

В этом разделе отражают информацию о транспортировке грузов на автомобилях.

Строки 29 и 30 заполняются в тоннах, а строки 31 и 32 — в тонно-километрах.

В тонно-километрах исчисляется грузооборот.

Грузооборот = (вес груза по ездке № 1 х расстояние перевозки по ездке № 1) + (вес груза по ездке № 2 х расстояние перевозки по ездке № 2) + произведения указанных показателей по каждой отдельной поездке. Количество слагаемых зависит от числа совершенных ездок.

Раздел 5

Здесь организации вносят данные о выпущенной и отгруженной продукции отдельно по каждому виду. Перечень видов продукции и услуг устанавливает орган статистики.

В разделе 5 есть три кода строк: 50, 70 и 80. Коды проставляются отчитывающейся компанией самостоятельно исходя из видов продукции.

По каждому виду продукции (услуг) приводятся данные о выпуске, отгрузке и остатках.

Полная инструкция по заполнению П-1

www.kontur-extern.ru

Форма 0503169 в 2018 году: заполняем правильно

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503169) (далее Сведения (ф. 0503169)) входят в состав Пояснительной записки к Балансу учреждения. Периодичность представления данной формы — по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным. Порядок заполнения Сведений (ф. 0503169) регулируется п. 167 Инструкции, утв. приказом Минфина России от 28.12.2010 № 191н.

Сведения (ф. 0503169) содержат обобщенные за отчетный период данные о состоянии расчетов по дебиторской и кредиторской задолженности субъекта бюджетной отчетности в разрезе видов расчетов. Форма составляется отдельно по дебиторской и отдельно по кредиторской задолженности.

Сведения (ф. 0503169) по дебиторской задолженности заполняются по следующим счетам:

- 0 205 00 000 «Расчеты по доходам»;

- 0 206 00 000 «Расчеты по выданным авансам»;

- 0 208 00 000 «Расчеты с подотчетными лицами»;

- 0 209 00 000 «Расчеты по ущербу и иным доходам»;

- 0 303 00 000 «Расчеты по платежам в бюджеты».

Сведения (ф. 0503169) по кредиторской задолженности заполняются по следующим счетам:

- 0 205 00 000 «Расчеты по доходам»;

- 0 208 00 000 «Расчеты с подотчетными лицами»;

- 0 209 00 000 «Расчеты по ущербу и иным доходам»;

- 0 302 00 000 «Расчеты по принятым обязательствам»;

- 0 303 00 000 «Расчеты по платежам в бюджеты»;

- 0 304 02 000 «Расчеты с депонентами»;

- 0 304 03 000 «Расчеты по удержаниям из выплат по оплате труда»;

- 0 304 06 000 «Расчеты с прочими кредиторами».

Как видно из списка некоторые активно-пассивные счета, такие как 0 205 00 000, 0 208 00 000, 0 209 00 000, 0 303 00 000, могут фигурировать как в Сведениях (ф. 0503169) по дебиторской так и в Сведениях (ф. 0503169) по кредиторской задолженности.

Отметим, что показатели по счету 0 304 06 000 в Сведениях (ф. 0503169) по итогам года отражаются после проведенных при завершении финансового года заключительных оборотов по счетам бюджетного учета.

Что нового в Сведениях (ф. 0503169)?

Сведения (ф. 0503169), формируемые по состоянию на 1 октября 2018 года, необходимо предоставить с полной детализацией по счетам расчетов в соответствии с инструкциями по бюджетному (бухгалтерскому) учету. Это означает, что показатели по расчетам в форме необходимо отражать в разрезе счетов, к примеру, 205 31, 205 35, 302 93, 302 95 и т. д.

Также в Сведениях (ф. 0503169) должна дополнительно раскрываться информация по счетам (в разрезе КОСГУ):

- 401 40 ХХХ «Доходы будущих периодов»;

- 401 60 ХХХ «Резервы предстоящих расходов».

Порядок заполнения раздела 1 Сведений (ф. 0503169)

В разделе 1 Сведений (ф. 0503169) отражаются суммы дебиторской и кредиторской задолженности учреждения. Также здесь отражаются суммы, по которым в срок, предусмотренный правовым основанием возникновения задолженности (договором, контрактом), обязательства, кредитором (дебитором) не исполнены.

В графе 1 Сведений (ф. 0503169) указываются номера соответствующих аналитических счетов. Номера счетов бюджетного учета, отражаемые в графе 1, должны содержать в соответствующих разрядах номера счета бюджетного учета коды бюджетной классификации, действующие в отчетном периоде. Коды аналитической группы вида источников финансирования дефицитов бюджетов в соответствующих разрядах номера счета бюджетного учета отражаются со значением «ноль».

Показатели на начало и конец отчетного периода

Общая сумма дебиторской (кредиторской) задолженности по состоянию на начало года и на конец отчетного периода указывается в графах 2, 9.

В графе 12 указывается общая сумма дебиторской (кредиторской) задолженности по состоянию на конец аналогичного отчетного периода прошлого финансового года.

Показатели просроченной и долгосрочной задолженности

Данные о задолженности, срок исполнения которой по правовому основанию возникновения превышает 12 месяцев от отчетной даты, указываются в графах 3, 10, 13.

Данные о неисполненных на начало года, на конец отчетного периода и конец аналогичного отчетного периода прошлого финансового года обязательствах, по которым срок исполнения уже наступил, и просроченной дебиторской задолженности указываются в графах 4, 11, 14.

Показатели по изменению задолженности и неденежным расчетам

Общая сумма увеличения дебиторской (кредиторской) задолженности с отражением сумм по неденежным расчетам отражается в графах 5 и 6 соответственно.

Общая сумма уменьшения дебиторской (кредиторской) задолженности с отражением сумм по неденежным расчетам отражается в графах 7, 8.

Операции по уточнению кодов бюджетной классификации расчетов текущего финансового года отражаются в графе 5 со знаком «минус» по уточняемому коду и со знаком «плюс» по уточненному коду (в части расходов, перечисленных в виде погашения кредиторской задолженности).

Формирование показателей по неденежным расчетам осуществляется по счетам 0 206 00 000, 0 302 00 000. Отметим, что под неденежными расчетами понимаются операции по увеличению (уменьшению) дебиторской (кредиторской) задолженности, за исключением расчетов, отражаемых в корреспонденции с соответствующими счетами аналитического учета счетов 120121000, 120122000, 120123000, 120127000, 120134000, 121002000, 120200000, 120300000, 121004000, 121003000, 130405000). . Примером неденежных расчетов могут быть операции по зачету неустойки, предъявленной контрагенту, в счет оплаты кредиторской задолженности по договору (контракту).

Порядок заполнения раздела 2 Сведений (ф. 0503169)

В разделе 2 Сведений (ф. 0503169) содержится аналитическая информация о просроченной кредиторской (дебиторской) задолженности учреждения.

В графе 1 и 2 указываются номера и суммы соответствующих аналитических счетов счета, по которым отражены остатки в графе 11 раздела 1 Сведений (ф. 0503169).

В графах 3, 4 отражается (в формате «ММ.ГГГГ») дата возникновения просроченной кредиторской (дебиторской) задолженности учреждения и дата ее исполнения по правому основанию (договору, счету, нормативному правовому акту, исполнительному документу и т.п.).

В графах 5, 6 указывается идентификационный номер налогоплательщика (ИНН) кредитора (дебитора), а также наименование кредитора (дебитора). Если кредитором (дебитором) является физическое лицо, в графе 5 указывается значение «0000000000». Если контрагентом является нерезидент, в графе 5 отражается значение «1111111111».

В графах 7, 8 указывается причина образования просроченной кредиторской (дебиторской) задолженности учреждения.

Вместе с тем, критерии определения показателей, отражаемых в разделе 2 Сведений (ф. 0503169) (размер задолженности, дата возникновения, иные критерии), устанавливаются:

- для главных администраторов средств бюджета — финансовым органом соответствующего бюджета;

- для получателей бюджетных средств — главным распорядителем бюджетных средств, с учетом критериев, установленных финансовым органом соответствующего бюджета.

Если у вас возникли вопросы по данной теме, обсудите их с нашим экспертом по бесплатному номеру 8-800-250-8837. Ознакомиться со списком наших услуг можно на сайте УчётвБГУ.рф. Также вы можете подписаться на нашу рассылку, чтобы первыми узнавать о новых полезных публикациях.

Статья подготовлена

экспертами Компании «Учёт в БГУ»

grnt.ru

Заявление о выдаче (замене) паспорта – бланки и образцы

Во всех случаях обращения по поводу получения или замены внутреннего паспорта гражданина РФ, заявителю необходимо будет заполнить заявление о выдаче (замене) паспорта по форме №1П.

Полную информацию по получению (замене) паспорта (в том числе какие документы еще необходимо предоставить) смотрите здесь.

Форма этого бланка и порядок его заполнения установлены действующим Административным регламентом по предоставлению государственной услуги по выдаче, замене паспортов гражданина РФ, удостоверяющих личность гражданина РФ на территории РФ, утвержденным приказом МВД РФ от 13.11.2017 года.

Лицевая сторона

Оборотная сторона

Пользуясь тем, что не каждый гражданин знает, как правильно заполнить бланк (тем более, что на стендах подразделений по вопросам миграции не всегда можно разглядеть то, что необходимо или нет образцов для нужного вам случая) как грибы после дождя возникли различные «фирмы», которые на заполнении бланков делают хорошие деньги.

Иногда стоимость заполнения бланка значительно превышает размер установленной государством пошлины за выдачу паспорта, а качество заполнения оставляет желать лучшего.

Платить за заполнение бланков или заполнить их самим – решать вам.

Наша информация для тех, кто привык контролировать ситуацию и делает все сам.

Заполнение заявления о выдаче (замене) паспорта не должно вызывать особых затруднений, необходимо только быть очень внимательным и соблюдать установленные правила.

Важно знать: в соответствии с пунктом 44 Регламента отсутствие или неполнота обязательных для указания сведений в заявлении о выдаче (замене) паспорта, а также, если эти сведения не поддаются прочтению, является основанием для отказа в приеме документов на выдачу (замену) паспорта.

Пошаговая инструкция по заполнению заявления

Бланки заявлений можно бесплатно скачать у нас, получить непосредственно в подразделении по вопросам миграции или у сотрудников многофункциональных центров.

Размер бланка: 210 х 148 мм, согласно Регламенту он должен заполняться на перфокарточной бумаге.

Однако на практике в подразделениях по вопросам миграции используется обычная плотная бумага белого или светло-серого цвета.

Когда вы будете распечатывать заполненный бланк, то рекомендуем использовать плотную белую бумагу (картон), обычная ксероксная в этом случае не подойдет. Это связано с тем, что бланки формы №1П хранятся длительный период (85 лет) и плотная бумага обеспечит их сохранность в течение этого срока.

Заявление заполняется аккуратно от руки или машинописным способом или с помощью электронных средств (т.е. заполняется в электронном виде и распечатывается на принтере) гражданином, лично обратившимся за получением паспорта.

Не допускаются исправления, помарки и неофициальные сокращения.

В случае заполнения от руки – аккуратно, разборчивым почерком с использованием черной пасты (чернил).

В соответствующих пунктах заявления указываются:

В п. 1 указываются фамилия, имя и отчество заявителя. Если паспорт выдается в связи с изменением фамилии заявителя, то в этом пункте указывается новая фамилия.

П. 2: указывается пол заявителя.

П. 3: число месяц и год рождения.

П. 4: указывается место рождения заявителя (село, поселок, город, район, область, край, республика) по существовавшему на момент его рождения административно-территориальному делению.

П. 5: семейное положение (при наличии факта):

-

«состою в браке» — фамилия, имя, отчество, дата рождения супруга (супруги), персональные данные, которые у супруга (супруги) были до вступления в брак, наименование органа, осуществившего государственную регистрацию заключения брака, и дата заключения брака;

-

«в браке не состою»;

-

«разведен», «разведена» — персональные данные бывшего (ей) супруга (супруги), которые у него (нее) были до расторжения брака, наименование органа, осуществившего государственную регистрацию расторжения брака, и дата прекращения брака;

-

«вдовец», «вдова».

П. 6: фамилия, имя отчество отца и матери (единственного родителя).

П. 7: адрес места жительства (при наличии регистрации по месту жительства).

При этом указывается наименование области, города, поселка, села, улицы, дом, корпус, строение, квартира.

П. П. 7.1 П. 7: место пребывания, обращения (заполняется при подаче документов по месту пребывания или обращения). С указанием наименования области, города, поселка, села, улицы, дома, корпуса, строения, квартиры.

П.П. 7.2 п. 7: контактные данные гражданина (телефон, адрес электронной почты — при наличии).

П .8: указывается гражданство (подданство) также иного государства (с указанием государства, в гражданстве (подданстве) которого состоял или состоит заявитель).

Основание приобретения гражданства Российской Федерации.

В соответствии с пунктом 104 Регламента сотрудником, ответственным за прием документов, либо работником многофункционального центра в этот пункт вносится запись о наличии гражданства Российской Федерации с указанием сведений об основаниях его приобретения (в том числе по рождению).

П. 9: указать причину выдачи или замены паспорта.

В соответствии с пунктом 72 Регламента основаниями для выдачи (замены) паспорта являются:

-

Достижение 14-летнего возраста.

-

Получение паспорта впервые.

-

Получение паспорта в связи с приобретением гражданства Российской Федерации.

-

Утрата (похищение) ранее выданного паспорта, в том числе паспорта гражданина СССР.

-

Достижение 20-летнего возраста.

-

Достижение 45-летнего возраста.

-

Изменение гражданином фамилии, имени, отчества, сведений о дате (число, месяц, год) и (или) месте рождения.

-

Изменение пола.

-

Непригодность паспорта для дальнейшего использования вследствие износа, повреждения или других причин (в том числе при отсутствии возможности проставления на страницах паспорта обязательных штампов или отметок; изменения сведений о детях, не достигших 14-летнего возраста, отметки о которых внесены в паспорта родителей).

-

Обнаружение неточности или ошибочности произведенных в паспорте записей.

-

Существенное изменение внешности.

-

Замена паспорта гражданина СССР.

Дата подачи заявления и подпись заявителя проставляются в день сдачи документов на замену паспорта в присутствии сотрудника, принимающего документы.

П.11 — данные предъявленного документа, являющегося основанием для выдачи или замены паспорта (при получении паспорта впервые — реквизиты свидетельства о рождении, при утрате (похищении) паспорта — реквизиты утраченного (похищенного) паспорта, а при замене паспорта — реквизиты паспорта, подлежащего замене).

Если человек по каким-либо причинам не может самостоятельно заполнить заявление, то оно заполняется сотрудником, принимающим документы.

Новые образцы заполнения формы №1П — скачать

Из практики известно, что легче заполнять незнакомый документ, действуя «по образцу.

Исходя из этого, мы подготовили образцы формы №1П для каждого конкретного основания выдачи или замены паспорта.

Бланки и образцы соответствуют требованиям нового Административного регламента, который действует с 19 декабря 2017 года.

Пожалуйста, не забывайте заменить данные образца на свои.

Все бланки и образцы можно скачать бесплатно, без регистрации и смс.

rf-passport.ru