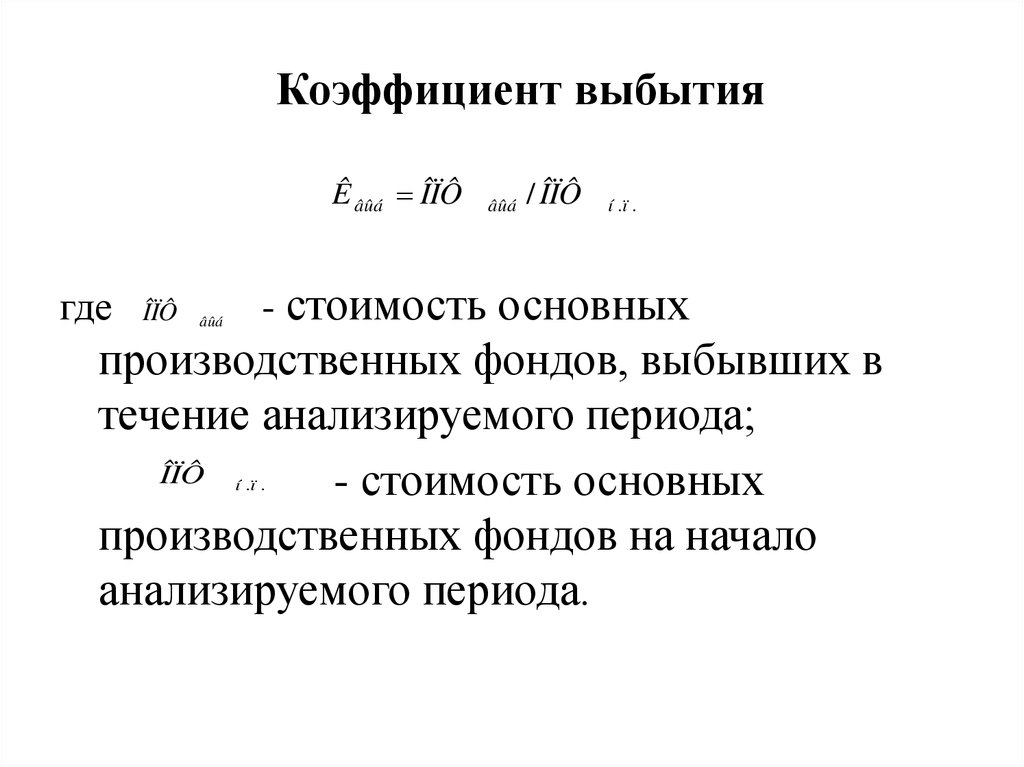

Формула расчета коэффициента выбытия основных средств

Коэффициент выбытия основных средств — индикатор, характеризующий эффективность использования ОС организации. Верный расчет данного показателя позволяет оценить состояние основных фондов предприятия.

Как рассчитать коэффициент выбытия ОС?

Расчет показателя производится по формуле:

Квыб. = ОСвыб. / ОСнп,

где:

Квыб. — коэффициент выбытия ОС;

ОСвыб. — стоимость выбывших за расчетный период ОС;

ОСнп — стоимость ОС на дату начала расчетного периода.

ВНИМАНИЕ! Под стоимостью ОС подразумевается первоначальная стоимость — та, по которой объект ОС принят к бухгалтерскому учету, т. е. сальдо счета 01. Стоит иметь в виду, что при расчете Квыб. не используют данные бухгалтерского баланса (стр. 1150), т. к. в балансе показывается остаточная стоимость ОС (за вычетом амортизации).

Экономический смысл коэффициента выбытия

Квыб. представляет собой показатель, характеризующий долю ОС, выбывших за расчетный период. Рассчитывается коэффициент по группам ОС (производственные участки, хозяйственное назначение, стоимость, возраст и т. д.) и по предприятию в целом. Показатели выбытия сравниваются как с общеотраслевыми, так и с теми, что рассчитываются по собственным группам ОС организации.

Высокое или низкое значение Квыб. само по себе не является ни положительным, ни отрицательным явлением. Квыб. должен сравниваться с коэффициентом обновления (Кобн.), который представляет собой отношение стоимости введенных ОС к стоимости ОС на конец года.

Если значение Квыб. больше Кобн., то это свидетельствует о том, что стоимость рассматриваемой группы ОС уменьшается, т. е. имущества выбывает больше, чем обновляется. И наоборот, превышение значения показателя Кобн. над Квыб. говорит о превышении поступления ОС над их выбытием, об эффективной политике обновления ОС и расширении производства.

говорит о превышении поступления ОС над их выбытием, об эффективной политике обновления ОС и расширении производства.

Квыб. особенно важен для промышленных предприятий, где основные средства имеют наибольший удельный вес и значительное влияние на качество продукции и объемы производства.

Проводки при выбытии основных средств

Как отражается выбытие ОС в бухучете организации? Согласно п. 29 ПБУ 6/01 выбытие основного средства признается, если имущество утрачивает признаки ОС и не может приносить организации доход (износ, реализация, ликвидация при аварии, передача в УК другой организации, обмен, недостача и т. д.). В этом случае организация производит списание ОС.

Подробнее о том, как правильно списать ОС в случае чрезвычайной ситуации, см. в материале «ОС погибло в пожаре. Можно ли учесть убытки?».

Для учета выбытия используют счет 01 «Основные средства» (субсчет «Выбытие основных средств»). Списание сопровождается проводками:

- Дт 01/выб.

Кт 01 — списана первоначальная стоимость ОС;

Кт 01 — списана первоначальная стоимость ОС; - Дт 02 Кт 01/выб. — списана амортизация, накопленная на момент списания;

- Дт 91 (субсчет «Прочие расходы») Кт 01/выб. — списана остаточная стоимость ОС.

Кт 01 — списана первоначальная стоимость ОС;

Кт 01 — списана первоначальная стоимость ОС;Подробнее о том, как правильно списать ОС при УСН, см. в материале «Как правильно списать основные средства при УСН?».

Таким образом, при расчете Квыб. учитываются обороты счета 01/выб. за рассчитываемый период и сальдо счета 01 на начало периода.

Итоги

Коэффициент выбытия является важным показателем, служащим для эффективной оценки состояния основных фондов предприятия. Рассчитывается он как отношение сальдо счета 01/выб. на конец периода к сальдо счета 01 на начало периода. Значения коэффициента сравниваются с другими показателями, характеризующими финансово-экономическое состояние ОС и предприятия в целом.

Коэффициент обновления основных средств: расчет и формула

Содержание статьи

- Определение

- Необходимость

- Расчет и отражение интенсивности

- Формула

Основные средства – это объекты предприятия, которые используются в долгосрочном периоде с целью проведения производственной деятельности. Для расчета эффективности употребления основных средств рассчитывается ряд показателей, одним из которых является коэффициент обновления основных фондов.

Для расчета эффективности употребления основных средств рассчитывается ряд показателей, одним из которых является коэффициент обновления основных фондов.

Определение

Коэффициентом обновления основных фондов принято считать отношение стоимости приобретенных ОС к стоимости имеющихся на конец отчетной даты. Коэффициент содержит соотношение балансовой себестоимости вновь введенных в эксплуатацию ОС к балансовой стоимости существующих на один и тот же период. Подробная финансовая информация для проведения расчета определяется по балансу промышленной организации.

Расчет целесообразно проводить по всем параметрам ОС предприятия, в том числе и промышленно-организационным средствам, его дебету, субсчетам основных фондов, а также по всем категориям и видам специально предназначенного оборудования. Представляется возможным рассчитать коэффициент обновления отдельно на вновь поступившие в эксплуатацию ОФ и отдельно на основные средства, которые уже находятся в пользовании промышленной организации.

При увеличении данного показателя статистика свидетельствует о том, что в рабочих цехах предприятия появилось новое, качественное, специальное оборудование. Такая тенденция создает благоприятные условия труда для работников компании, а также повышает производительность, качество товаров и увеличение объемов производства. В связи с такими условиями повышается конкурентоспособность на внешнеэкономическом рынке.

Соответственно, чем выше коэффициент обновления на производствах страны, тем более высокий экономический потенциал. Целесообразно рассматривать показатель обновления в соотношении с коэффициентом выбытия. Если коэффициент выбытия преобладает над коэффициентом обновления, это означает, что ОС на предприятии выбывает больше, чем обновляется. Относительно к этому балансовая стоимость рассчитываемых основных фондов уменьшается.

Если же показатель обновления превышает показатель выбывания, то предположительно предприятие ведет нарастающую финансовую политику и расширение производства предприятия.

Необходимость

Показатели прироста и обновления приводят к развитию основных фондов промышленной организации. При использовании собственником предприятия ОФ подразумевается понятие содержания их в рабочем состоянии для эксплуатации, тем самым определяя цели проведения обновления, а также осуществление ремонта и реконструкции.

Проведение капитального ремонта ОФ показывает полную или частичную замену некоторых зданий и сооружений предприятия, что часто расценивается как модернизация производства.

Осуществление текущего ремонта производится путем замены мелких деталей основных средств, что уполномочивает собственников содержать помещение в определенных санитарно-гигиенических условиях. Издержками обращения считаются затраты на содержание и проведение текущего ремонта промышленного предприятия.

Ремонт, как доля обновления ОФ, представляет собой восстановление первичной себестоимости фондов без учета морального износа. При наступлении морального износа ранее, чем физического, собственник приходит к необходимости модернизировать основные средства в виде устранения физического износа путем технического обновления.

Модернизация производства улучшает экономические показатели предприятия и оборудования в целом, повышает технический уровень, производительность старого оборудования до технических параметров нового, а также обеспечивает экономическую выгоду труда.

Проведение обновления фонда, подтверждающегося новой технической базой, часто приводит к диспропорциям в производстве. Именно по этой причине зачастую собственники проводят обновление ОС при помощи реконструкции или технического перевооружения.

Техническое перевооружение представляет собой внедрение новой материальной либо технической базы, по окончанию которого без дополнительной рабочей силы происходит переоснащение, повышение технического уровня, определяются новые процессы ведения, хранения и реализации готовых товаров или предоставления услуг населению.

При реконструкции производится введение технологий для полного переоснащения и коренной перестройки уже имеющихся основных фондов. Различаются эти понятия необходимостью проводить новое внедрение.

Расчет и отражение интенсивности

Показатель интенсивности обновления фондов рассчитывается для оценки степени введенных новых средств на замену первоначальным. Интенсивность рассчитывается как отношение суммы выбывших средств к сумме первичных основных фондов, которые обновлялись в течение года.

Чтобы вычислить показатель интенсивного использования технического оборудования, следует произвести соотношение фактического объема продукции к плановому (выработке):

Киио = Вфакт / Вплан

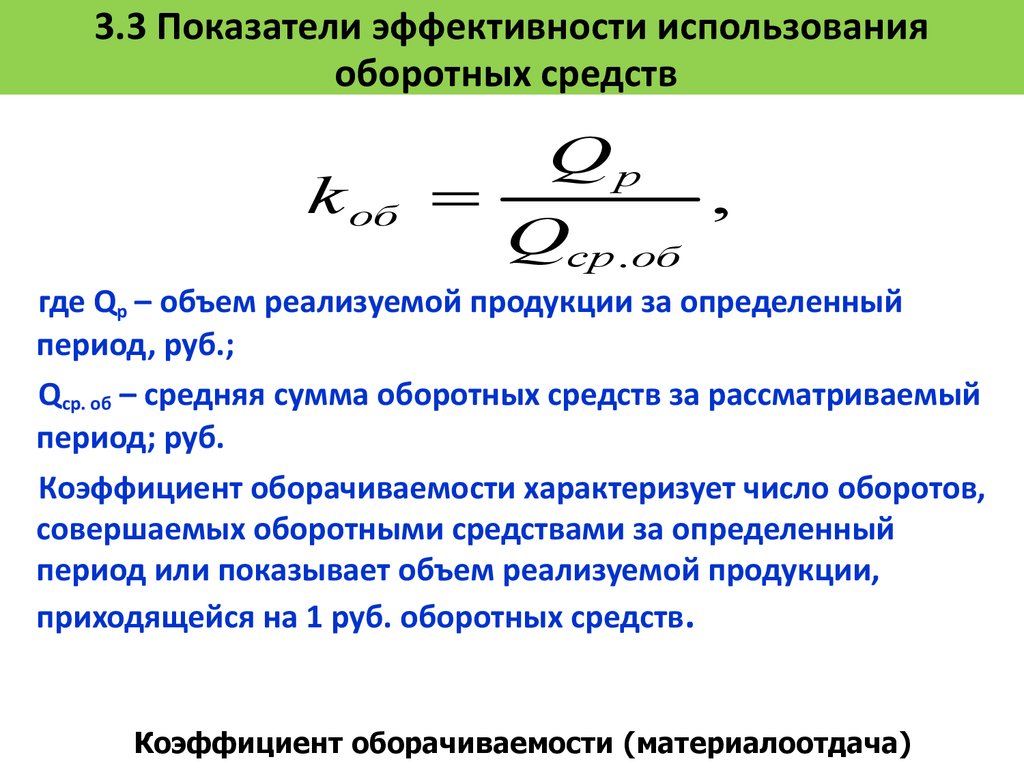

Для определения эффективности использования основных средств рассчитываются показатели фондоемкости и фондоотдачи.

Фондоотдача рассчитывается как соотношение выпуска продукции (за год) к среднему значению суммы стоимости основных фондов (за год) и показывает степень отдачи уставного капитала:

Фотд = В / Сср.год

Фондоемкость показывает, в какой степени капитальные вложения закреплены в уставном капитале, и рассчитывается в пропорционально обратном порядке фондоотдачи:

Фемк = Сср. год / В

год / В

Для определения коэффициента интенсивности следует провести следующие вычисления:

Кинтенс. = Свыб.ос / Снов.ос

Следовательно, показатель интенсивности показывает степень высвобождения капитальных средств в случае приобретения нового оборудования, характеризует увеличение или уменьшение темпов технического оснащения. Если показатель интенсивности увеличивается, то это говорит о сокращении периода использования ОС и выбытии ветхих объектов производства.

Формула

Для подробного рассмотрения и наглядного примера вычисления коэффициента обновления ОС следует провести вычисление:

Кобновл = Спервон.введ.ОС / Сконеч.ос * 100%, где

Спервон.введ.ОС – стоимость первичных ОС за отчетный период, Сконеч.ос – стоимость ОС на конец отчетного периода.

Следовательно, можно сделать вывод, что расчет коэффициентов имеет важное значение в финансовой, экономической и технологической деятельности предприятия. Если коэффициент обновления превышает значение показателя выбытия, то на предприятии проводится расширенное производство относительно к ОС, если меньше, то воспроизводство ОС сужается.

Чем меньше значение показателя обновления, тем больше увеличиваются сроки эксплуатации зданий и сооружений. В период расцвета экономики страны в целом и подъема инновационной деятельности, показатель обновления на предприятиях приходит в норму или же увеличивается.

Расчет и изучение показателей обновления дает предприятиям возможность планировать, расширять и повышать производительность на производстве.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

Как рассчитывается частота обновления? И какова важность частоты обновления

Главная » Графика » Устройства » Как рассчитывается частота обновления? Какова важность частоты обновления

Динеш Тхакур

Факторы, определяющие частоту обновления

Частота обновления зависит от частоты горизонтальной развертки монитора и количества отображаемых горизонтальных строк. Частота горизонтальной развертки — это количество раз электронный луч проходит одну линию и возвращается к началу следующей за одну секунду. Частота горизонтальной развертки измеряется в килогерцах (кГц).

Частота горизонтальной развертки — это количество раз электронный луч проходит одну линию и возвращается к началу следующей за одну секунду. Частота горизонтальной развертки измеряется в килогерцах (кГц).

Монитор с частотой горизонтальной развертки 110 кГц означает сканирование 110 000 строк в секунду. Количество горизонтальных строк на экране зависит от разрешения монитора. Если для монитора установлено разрешение 1024 x 768, то имеется 768 строк по горизонтали (1024 — это количество пикселей в одной строке).

Для монитора с разрешением 1280 x 1024 имеется 1024 строки по горизонтали. Кроме того, необходимо учитывать время, необходимое электронному лучу, чтобы вернуться в верхнюю часть экрана и снова начать сканирование. Это примерно 5% времени, необходимого для сканирования всего экрана. Следовательно, сумма умножается на 0,9.5 для расчета максимальной частоты обновления.

В этом руководстве мы рассмотрим следующие темы:

Расчет максимальной частоты обновленияСледующая формула используется для расчета максимальной частоты обновления

fV = fH / количество горизонтальных линий x 0,95

fV = частота вертикальной развертки (частота обновления)

fH = частота горизонтальной развертки

Пример. Монитор с частотой горизонтальной развертки 96 кГц при разрешении 1280 x 1024 будет иметь следующую частоту обновления на основе приведенного выше расчета.

Монитор с частотой горизонтальной развертки 96 кГц при разрешении 1280 x 1024 будет иметь следующую частоту обновления на основе приведенного выше расчета.

fV = 96 000 / 1024 x 0,95

fV = 89,06

Это число округляется до максимальной частоты обновления 89 Гц.

Если для того же монитора установлено разрешение 1600 x 1200, то уравнение будет таким:

fV = 96 000 / 1200 x 0,95

fV = 76

Максимальная частота обновления при этом разрешении 76 Гц .

Важность частоты обновленияПри выборе монитора одним из факторов, который обычно учитывает покупатель, является частота обновления. Высокая частота обновления важна для обеспечения четкого изображения и предотвращения утомления глаз.

Изображение появляется на экране, когда электронные лучи падают на поверхность экрана зигзагообразно. Частота обновления — это количество перерисовок экрана за одну секунду, измеряемая в герцах (Гц). Поэтому монитор с частотой обновления 85 Гц перерисовывается 85 раз в секунду.

Монитор должен быть «без мерцания», что означает, что изображение перерисовывается достаточно быстро, чтобы пользователь не мог обнаружить мерцание, источник напряжения глаз. Сегодня частота обновления 75 Гц или выше считается отсутствием мерцания

Подпишитесь на нас, чтобы получать последние обновления

О Динеше Тхакуре

У Динеша Тхакура есть сертификаты B.C.A, MCDBA, MCSD. Динеш является автором чрезвычайно популярного блога Computer Notes. Где он пишет практические руководства по компьютерным основам, компьютерному программному обеспечению, компьютерному программированию и веб-приложениям.

Динеш Тхакур — писатель-фрилансер, помогающий клиентам со всего мира. Динеш написал более 500 блогов, более 30 электронных книг и более 10000 постов для всех типов клиентов.

Если у вас есть какие-либо вопросы или что-то, что, по вашему мнению, отсутствует, пожалуйста, свяжитесь с нами.

Разрешение ЭЛТ-монитора и частота обновления (VSF)

Наиболее важным аспектом монитора является то, что он должен обеспечивать стабильное изображение при выбранном разрешении и цветовой палитре. Экран, который мерцает или мерцает, особенно когда большая часть изображения отображается белым цветом (как в Windows), может вызывать зуд или боль в глазах, головные боли и мигрени. Также важно, чтобы характеристики производительности монитора точно соответствовали характеристикам графической карты, управляющей им. Бессмысленно иметь чрезвычайно высокопроизводительный графический ускоритель, способный обеспечивать сверхвысокое разрешение при высокой частоте обновления без мерцания, если монитор не может зафиксироваться на сигнале.

Разрешение монитора

Разрешение — это количество пикселей, которыми графическая карта описывает рабочий стол, выраженное как горизонтальное и вертикальное число. Стандартное разрешение VGA составляет 640×480 пикселей. Это изрядно устарело к началу нового тысячелетия, когда самыми распространенными разрешениями ЭЛТ-мониторов были SVGA и XGA — 800×600 и 1024×768 пикселей соответственно.

Частота обновления монитора

Частота обновления или частота вертикальной развертки измеряется в герцах (Гц) и представляет собой количество кадров, отображаемых на экране в секунду. Слишком мало, и глаз заметит промежуточные интервалы и увидит мерцание дисплея. Общепринято, в том числе такими органами стандартизации, как VESA, что монитору требуется частота обновления 75 Гц или выше для отображения без мерцания. Графическая схема компьютера создает сигнал на основе разрешения рабочего стола Windows и частоты обновления. Этот сигнал известен как частота горизонтальной развертки (HSF) и измеряется в кГц. Мультисканирующий или автосканирующий монитор способен захватывать любой сигнал, который находится между минимальной и максимальной HSF. Если сигнал выходит за пределы диапазона монитора, он не будет отображаться.

Расчет максимальной частоты обновления

Где VSF = частота вертикальной развертки (частота обновления) и HSF = частота горизонтальной развертки, формула для расчета максимальной частоты обновления ЭЛТ-монитора:

VSF = HSF / количество горизонтальных строк x 0,95

Так, монитор с частотой горизонтальной развертки 96 кГц при разрешении 1280×1024 будет иметь максимальную частоту обновления:

VSF = 96 000 / 1024 x 0,95 = 89 Гц.

Если бы для того же монитора было установлено разрешение 1600×1200, его максимальная частота обновления была бы:

VSF = 96 000 / 1200 x 0,95 = 76 Гц.

- Анатомия ЭЛТ-монитора (и ЭЛТ-телевизоров)

- Разрешение ЭЛТ-монитора и частота обновления (VSF)

- Чересстрочная развертка монитора

- Что такое шаг точек компьютерного монитора

- Мониторы Dot Trio

- Мониторы с решетчатой апертурой

- Monitor Technologies: Маска с прорезями

- Мониторы с увеличенным шагом точек

- Электронно-лучевые мониторы

- Элементы управления монитором

- Различные типы ЭЛТ-мониторов — от ShortNeck до FST

- Что такое цифровой ЭЛТ-монитор и как он работает

- Что такое технология LightFrame?

- Стандарты безопасности для компьютерных мониторов

- Стандарты мониторинга совокупной стоимости владения

- Эргономика монитора

Рубрики: ЭЛТ-мониторы С тегами: что такое частота обновления, что такое разрешение монитора, каково максимальное разрешение моих мониторов, что такое VSF

Последние статьи

Оранжевая книга определяет CD-Recordable диски с возможностью мультисессии.