образец заполнения РКО при выплате заработной платы по ведомости, как оформить КО-2?

Заработная плата может выдаваться персоналу в наличном или безналичном виде. В первом случае формируется платежная или расчетно-платежная ведомость, к которой дополнительно составляется расходный кассовый ордер.

Строгих требований при оформлении РКО при выплате зарплаты нет. Однако особенности данной процедуры нужно знать, заполняя ордер при этом вовремя и правильно.

Содержание

- Нужно ли оформлять?

- Особенности оформления

- Как правильно заполнить форму КО-2?

- Скачать образец заполнения РКО при выплате заработной платы по ведомости

- Выводы

Нужно ли оформлять?

В ведомости содержится информация о том, кому и в каком размере зарплаты нужно выплатить. При получении денег каждый работник ставит напротив полученной суммы свою подпись.

То есть ведомость отражает сведения о том, какие суммы нужно выплатить, какие уже выданы, какие депонированы.

Для того чтобы бухгалтер смог провести расход выданных наличных денег в бухгалтерском учете, одной ведомости не достаточно, необходим первичный документ – расходный кассовый ордер.

Именно РКО выступает основанием для совершения проводки по расходованию наличных из кассы – Дт 70 Кт 50.

Кроме того, ордер служит основанием для внесения в кассовую книгу регистрационной записи о произведенном расходе из кассы.

Особенности оформления

Ведомость на выдачу зарплаты может оформляться в отношении отдельного подразделения организации или по всем сотрудникам предприятия в целом.

При этом отражаются как суммы к выплате по каждому сотруднику в отдельности, так и общая сумма, подлежащая выдаче.

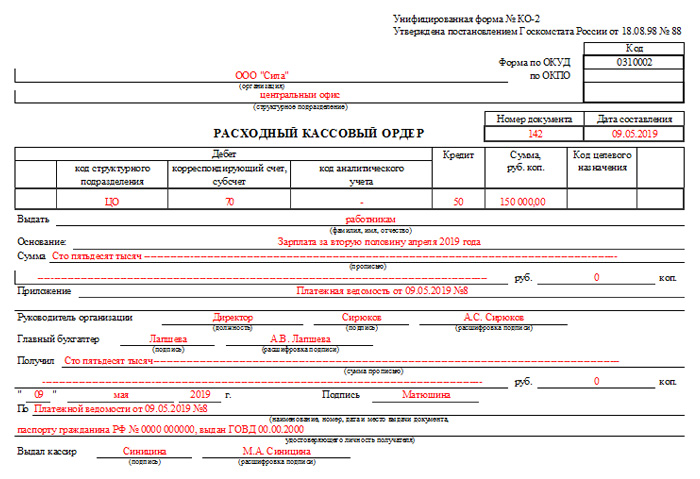

Расходный кассовый ордер нужно оформлять один на общую выданную сумму.

С целью выдачи заработной платы снимаются наличные денежные средства и приходуется в кассу предприятия на установленный срок, отведенный для расчетов с персоналом по оплате труда.

В течение этого срока организация обязана рассчитаться с работниками. Оставшиеся не выданные деньги должны быть возвращены на расчетный счет.

Расходный кассовый ордер следует заполнять либо в последний день этого срока, либо по факту выплаты зарплаты всем сотрудникам, указанным в ведомости.

Сумма в РКО должна точно соответствовать выданной и отраженной в платежной ведомости. Депонированная сумма отражается отдельной строкой и сдает в банк, в расходном ордере на выплату зарплаты она не должна учитываться.

Оформляет РКО бухгалтер после получения заполненной и подписанной платежной ведомости от кассира или иного лица, осуществляющего наличные расчеты с работниками.

Бухгалтер обязан проверить информацию в ведомости, наличие положенных подписей, после чего в этот же день заполнить расходный кассовый ордер. Номер и дата РКО проставляется на последней странице платежной или расчетно-платежной ведомости.

Только после этого заполненный ордер можно отразить в кассовой книге.

До этого момента никакие записи относительно выдачи зарплаты в кассовой книге не отражаются.

До этого момента никакие записи относительно выдачи зарплаты в кассовой книге не отражаются.

До этого момента никакие записи относительно выдачи зарплаты в кассовой книге не отражаются.Таким образом, при оформлении нужно соблюдать следующие важные правила:

- заполняет РКО бухгалтер;

- в отношении ведомости составляет один РКО;

- в ордере отражается общая фактически выданная сумма;

- заполнять РКО нужно по факту выплаты всей зарплаты либо в последний день, отведенный на расчеты с персоналом;

- на основании РКО вносится запись в кассовую книгу.

Если платежные ведомости составляют по подразделениям, то допускается оформить один расходный кассовый ордер на общую выданную сумму по всем ведомостям.

Как правильно заполнить форму КО-2?

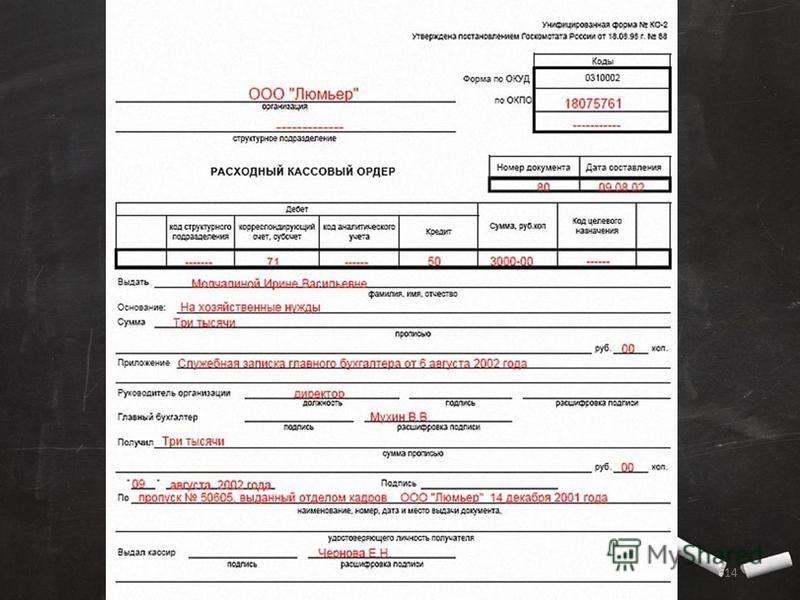

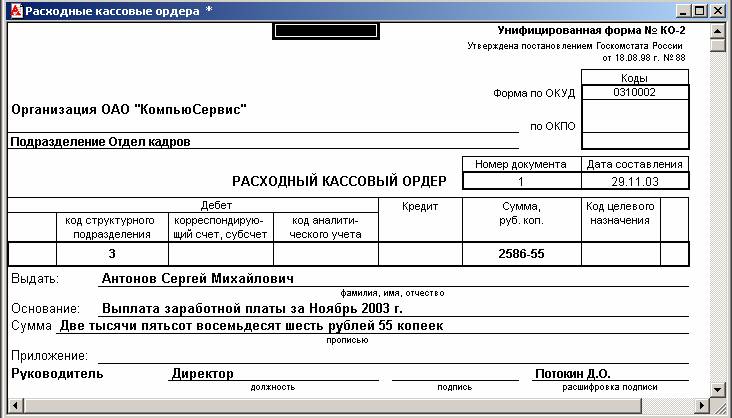

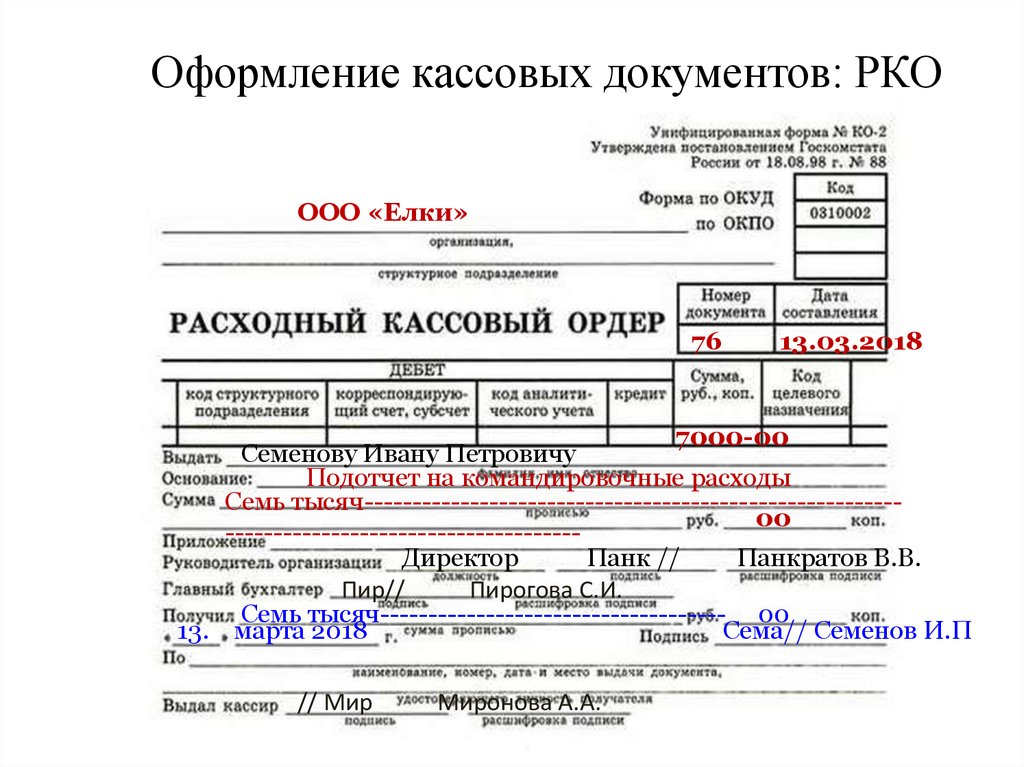

Расходный кассовый ордер заполняют по типовой унифицированной форме КО-2.

При его оформлении в случае выдаче заработной платы особенности заполнения следующие:

- Номер документа – порядковый в соответствии с нумерацией.

- Дата – день, когда заполненная платежная ведомость поступила в бухгалтерию, то есть дата ее закрытия.

- Дебет счета – 70, при ведении аналитики по счету указывается дополнительно код аналитического учета.

- Кредит счета – 50 – счет для учета наличных денежных средств.

- Выдать – допускается указать общее понятие «работникам», так как в данном случае РКО не выступает подтверждение факта выдачи наличных денег определенному лицу, а служит только основанием для заполнения кассовой книги и отражения бухгалтерской записи.

- Основание – поясняется, что выдана заработная плата за определенный расчетный период;

- Сумма – прописью вписывается выданное количество денег;

- Приложение – реквизиты платежной или расчетно-платежной ведомости, если их несколько по подразделениям – перечисляются все;

- По – указываются реквизиты платежной ведомости, по которой выданы деньги.

Часто в строке «выдать» заполняют ФИО кассира, а в «по» – его паспортные данные. Однако это не совсем правильно.

В указанную дату кассиру фактически не выдается прописанная в расходном кассовом ордере наличная сумма, она у него находилась ранее и уже выдана работникам.![]()

Поэтому логичнее в данном поле указать «работникам», это не будет являться ошибкой в случае выплаты заработной платы персоналу.

Также не нужно вписывать в данные строки главного бухгалтера или директора, так как такая формулировка также не будет соответствовать действительности.

Ведь эти лица не получали из кассу обозначенную сумму денег для выдачи зарплаты, так как по закону деньги должен выдавать работникам кассир из кассы.

Если главбух или директор выступает в роли кассира и выдает заработную плату, то также их ФИО не нужно проставлять в строках «выдать» и «по» по причине, обозначенной выше.

Скачать образец заполнения РКО при выплате заработной платы по ведомости

Скачать пример заполнения расходного кассовой ордера – excel.

Выводы

Если заработная плата выдается персоналу наличными деньгами, то по факту выдачи обязательно составляется расходный кассовый ордер.

РКО выступает основанием для заполнения кассовой книги и отражения расходной операции в бухгалтерском учете.

Заполняет ордер бухгалтер после закрытия ведомости.

Лазарева Ольга Владимировна

Дипломированный юрист и экономист.

Задать вопрос

Пример заполнения расходного кассового ордера и инструкция

Документальное сопровождение выдачи наличных

В наше время тотального господства банков и банковских переводов ни одна организация не может обойтись без фактических денежных средств. В этой статье рассматривается пример заполнения расходного кассового ордера (РКО) и вопросы, связанные с его применением.

Любая организация или ИП обязаны вести расчеты с контрагентами, осуществлять платежи в бюджет и фонды через расчетный счет. Но остается еще немало случаев, когда нужны наличные деньги:

- выдача подотчетному лицу

- расчет по оплате труда

- выдача на хозяйственные нужды

- оплата аванса поставщику

Содержание:

- Правовая основа и обязательность заполнения кассового документа

- Оформление ордера

- Требования к оформлению РКО

- Выдача денег в кассе по РКО

- РКО в кредитных организациях

- Руководство для бухгалтера

Правовая основа и обязательность заполнения кассового документа

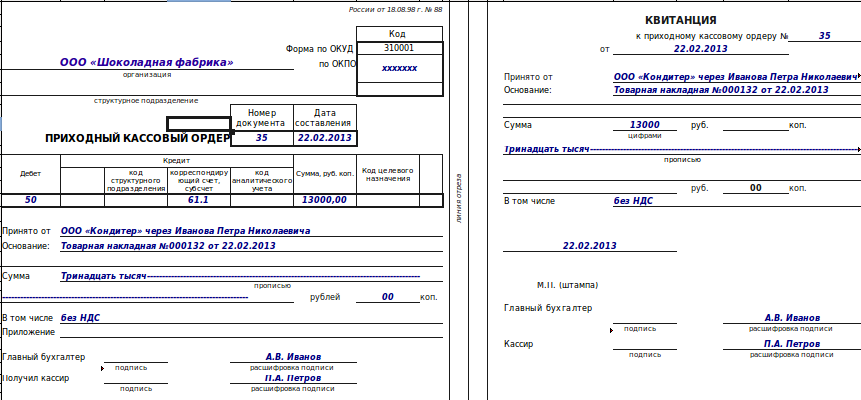

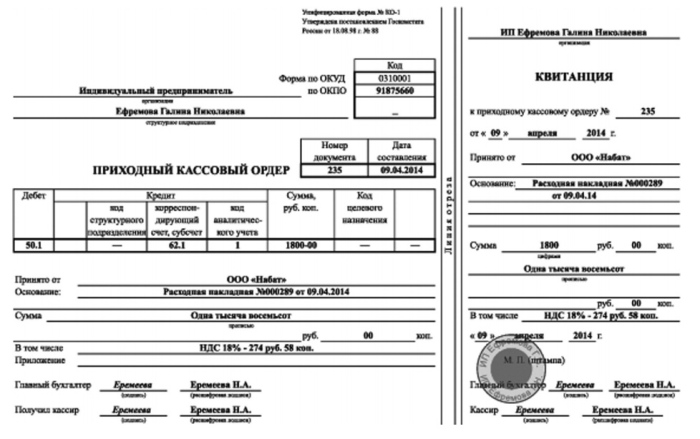

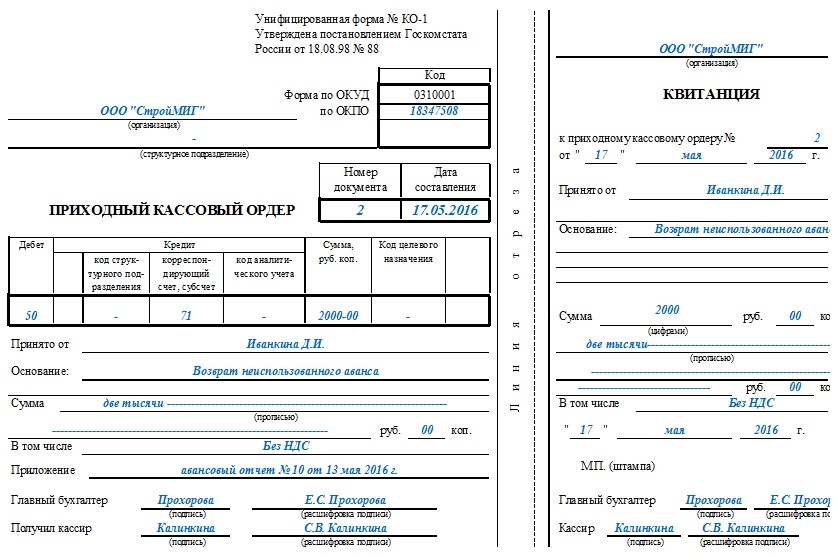

Правовой Федеральный акт возлагает на Центробанк определить шаг за шагом операции по кассе. Этот распорядок расписан Указанием Банка, где говорится, что все кассово-денежные операции оформляются ордерами: приходными и расходными. Там же указаны наименования стандартных форм. Формы эти закреплены в законодательных нормативах. Форма КО-2 предназначена для расходного кассового ордера.

Этот распорядок расписан Указанием Банка, где говорится, что все кассово-денежные операции оформляются ордерами: приходными и расходными. Там же указаны наименования стандартных форм. Формы эти закреплены в законодательных нормативах. Форма КО-2 предназначена для расходного кассового ордера.

Таким образом, создание расходно-кассового документа при выдаче денег является обязательной процедурой.

Пример заполнения расходно-кассового ордера поможет правильно составить документ. Кроме того, он обязательно должен записываться в журнальной форме, где фиксируются все приходные и расходные документы кассы. Этот журнал, в свою очередь, имеет КО-3 стандартную форму.

Оформление ордера

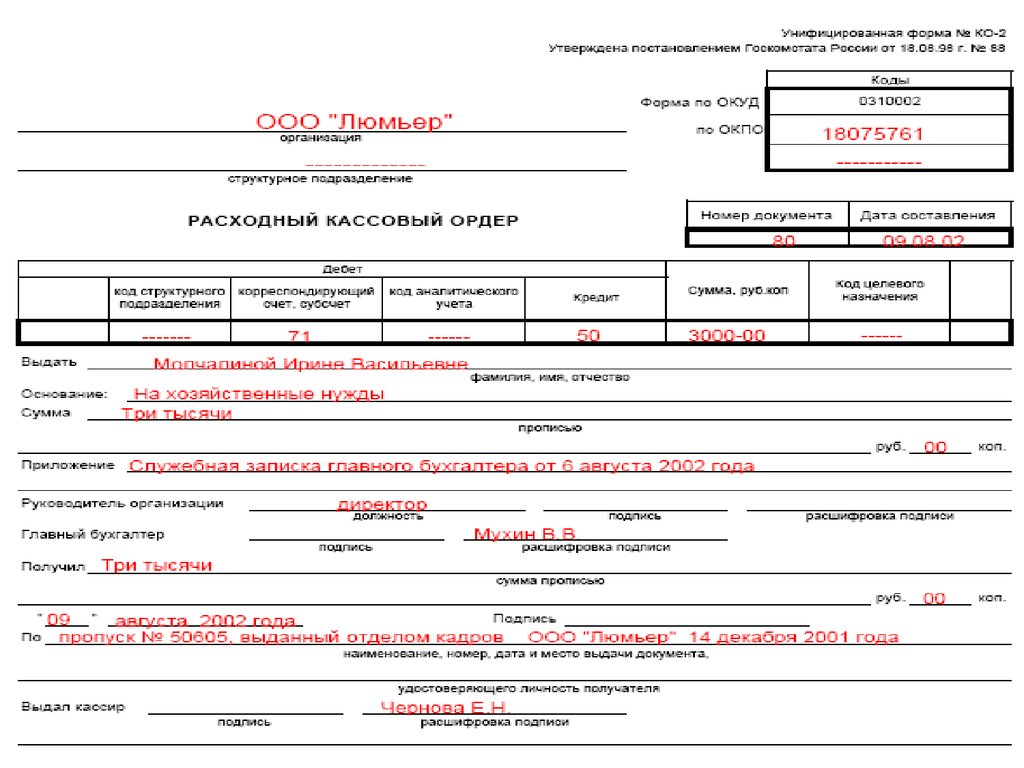

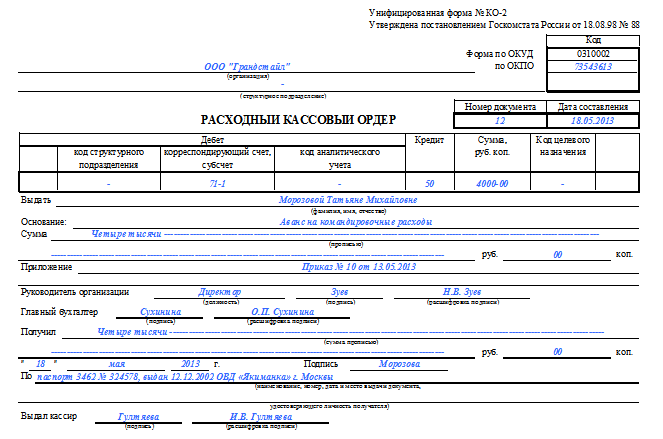

Оформляет расходный кассовый документ бухгалтер. На уровне законодательства нет четких требований, как заполнять ордер. Но так как для ордера существует унифицированная форма, то ответственное лицо заполняет бланк ордера в соответствии с требованиями соответствующих полей в форме:

Пример РКО

- на верхней строчке пишется название организации

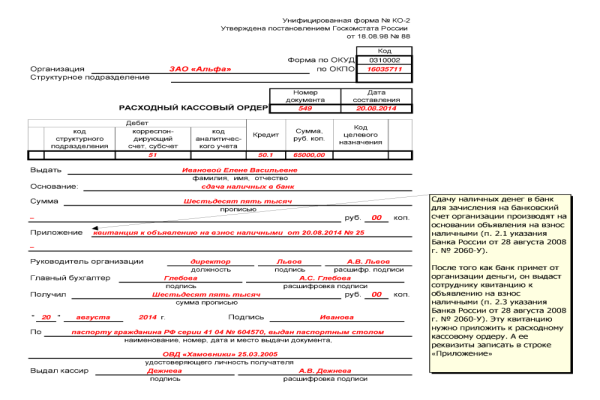

- ниже его – структурное подразделение; если нет подразделения, то ставится прочерк

- в табличке «Коды» код по ОКУД 0310002 – проставляется автоматически, а код ОКПО должен соответствовать коду из классификатора

Далее проставляется номер, присвоенный документу и дата его составления, дата получения денег из кассы.

Затем бухгалтер должен проставить бухгалтерские счета. Кредит счета всегда будет 50, а вот дебет зависит от хозяйственной операции, в соответствии с которой выдаются деньги:

- 70 – выдача зарплаты сотрудникам

- 60 – оплата поставщикам и заказчикам

- 71 – расчет с подотчетными лицами

- 51 – перевод определенной суммы на текущий счет организации

В следующей графе проставляется сумма операции, ниже записывается фамилия работника, который получает деньги. В строке «Основание» записывается хозяйственная операция, на основании которой происходит снятие денег. Это чаще всего:

- оплата труда сотрудников

- выдача на хозяйственные нужды

- наличные перечисляются на счет (расчетный)

- выплаты по договорам аренды и т.д.

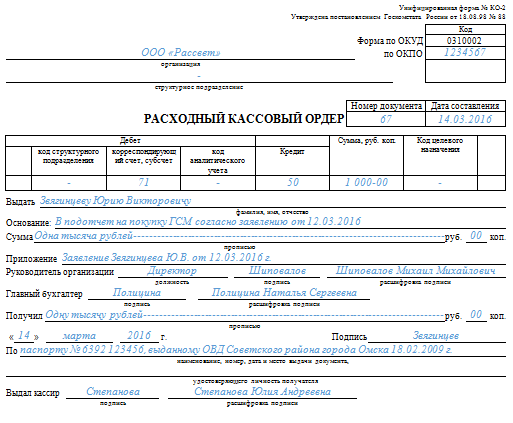

В следующей строке «Сумма» записывается сумма прописью. Строка «Приложение» – это документы, подтверждающие происходящие хозяйственные операции. Это может быть:

- платежная ведомость

- письменное заявление на хозяйственные нужды

- квитанция к объявлению на взнос наличными соответственно и т. д.

д.

д.Ниже подписывается руководство организации. Если бухгалтера в организации нет, то за него расписывается руководитель.

Требования к оформлению РКО

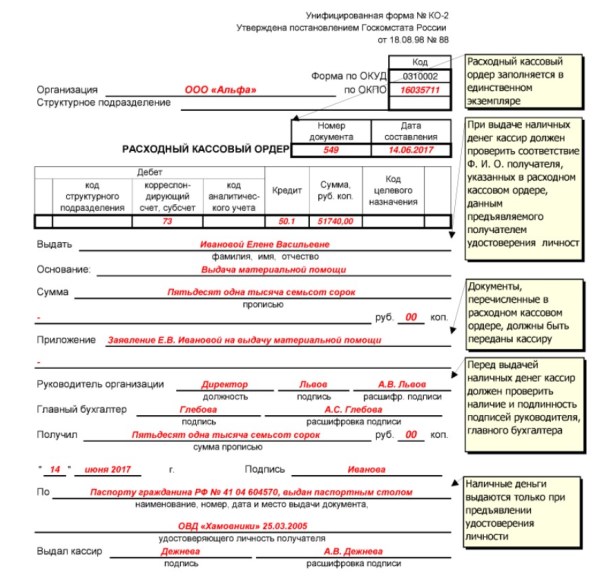

Пример заполнения расходно-кассового ордера подтверждает, что РКО является финансовым документом, поэтому:

- в записях не должно быть помарок, исправлений, ошибок

- заверять расходник электронно-цифровой подписью нельзя

- документ должен быть в бумажном виде

Выдача денег в кассе по РКО

Процедура выдачи денег в кассе

Деньги по расходному ордеру выдает кассир организации. В его обязанность входит проверить правильность оформления ордера и убедиться, что руководитель и главный бухгалтер поставили свои подписи в соответствующих строках. В ордере есть строка, где записаны паспортные данные получателя:

- фамилия, имя, отчество должны быть в дательном падеже

- перед выдачей кассир должен сверить паспортные данные в ордере с оригиналом, который обязан предоставить получатель

В строке «Получил» надо написать сумму из кассы, ниже проставить текущее число и расписаться тому лицу, которое непосредственно получает деньги. После получения соответствующей суммы кассир должен поставить фамилию и расписаться.

После получения соответствующей суммы кассир должен поставить фамилию и расписаться.

Сейчас заполнение всех документов происходит на компьютере. В Указаниях Банка России № 3210-У отмечается, что расходник можно заполнять и от руки.

Упоминаний, что нельзя комбинировать автоматическое и ручное заполнение, тоже нет. Таким образом, при необходимости можно заполнить от руки те строки, которые не попали в расходник автоматически. Расходный документ заполняется в единственном числе и подшивается в кассовую книгу.

РКО в кредитных организациях

В банковских организациях тоже применяют РКО, только он имеет немного иную форму. Банк России в указаниях установил стандартный формуляр по ОКУД 0402009. Эта форма во многом схожа с той, которой пользуются некредитные организации, но есть и различия. Например, новые реквизиты:

Составление РКО в банке

- талон отрывной к РКО № – указывается цифрами номер, который должен соответствовать РКО

- дебет и кредит формируются, как того требуют положения Банка

- свободное поле – заполняется, как того требуют правила, так называемого аналитического учета в случаях операций с драгоценными металлами. Этот порядок закреплен во внутреннем документе организации, учетной политике

- символ – пишутся цифрами символы

- шифр документа – это обозначение документа в цифрах

- направление выдачи наличных денег – пишется направление выдачи, учитывая символы отчетности

- свободное поле – пишутся реквизиты в соответствии с требованием учетной политики конкретной банковской организации

Этот порядок закреплен во внутреннем документе организации, учетной политике

Этот порядок закреплен во внутреннем документе организации, учетной политикеРуководство для бухгалтера

Новый правовой акт разрешает предпринимателям с 01.01.2013 создавать и использовать первичные формы документов. Но для РКО нужно использовать ранее утвержденные формы и заполнять их в соответствии с вышеуказанными правилами.

Таким образом, как видно из примера, составить документ РКО довольно просто. При составлении необходимо внимательно заполнить все поля документа без ошибок и помарок, иначе документ может быть признан недействительным.

Наверх

Напишите свой вопрос в форму ниже

Примеры и определение полезной аббревиатуры «RKO» • 7ESL

Pin

Если вы вообще любитель реслинга, то вам уже знакома аббревиатура «РКО». Однако вы здесь, скорее всего, потому, что не являетесь поклонником рестлинга и столкнулись с кем-то, использующим эту аббревиатуру, и вам стало интересно, что она означает. Здесь вы найдете ответы, которые ищете, в том числе, что означает эта фраза, историю ее происхождения и некоторые другие значения, если они есть. Вы также увидите несколько примеров разговоров, которые иллюстрируют правильное использование этой фразы, чтобы помочь вам лучше понять ее значение. Наконец, вы увидите несколько синонимов, которыми можно заменить эту аббревиатуру и фразу, которую она представляет, если это вообще возможно.

Содержание

RKO Значение

Что означает RKO? Эта аббревиатура на самом деле является инициалами очень известного борца WWE « Рэнди Кейт Ортон », а также является названием его фирменного завершающего борцовского приема «Рэнди Нокаут».

Происхождение RKO

Рэнди Ортон родился 1 апреля 1980 года и является профессиональным борцом в третьем поколении. После окончания средней школы он присоединился к морской пехоте, но в конечном итоге был с позором уволен со службы за два несанкционированных прогула и неподчинение прямому приказу вышестоящих офицеров. Он отбывал срок в военной тюрьме Кэмп-Пендлтон. Отсидев 38 суток на гауптвахте, он был освобожден. Вскоре после этого он дебютировал в рестлинге в 2002 году. Он поднялся по служебной лестнице от местных борцовских организаций до высшей лиги WWF, теперь известной как WWE. В 2002 году он провел свой первый матч с самой известной борцовской организацией и быстро стал любимцем болельщиков.

Другие значения

AS относится почти ко всем аббревиатурам, эта ничем не отличается тем, что может представлять другие фразы, названия, имена и т. д. Некоторые другие вещи, которые может обозначать эта аббревиатура, это «Radio Keith». Orpheum», «Radio King Orchestra», «Relativistic Klystron Oscillator», «Rural King Ohio» и «Russell K Osgood». Есть и другие представления.

Orpheum», «Radio King Orchestra», «Relativistic Klystron Oscillator», «Rural King Ohio» и «Russell K Osgood». Есть и другие представления.

Обсуждение между двумя друзьями посредством текстового сообщения.

- Друг 1 : Я большой поклонник борьбы, но я бы хотел, чтобы они вернули RKO.

Онлайн-разговор между двумя пользователями на борцовском форуме.

- Пользователь 1 : У RKO был один из лучших завершающих приемов!

- Пользователь 2 : Я не согласен. Stone Cold Stunner был лучшим завершающим приемом!

- Пользователь 1 : У каждого свое мнение.

Синонимы RKO

Поскольку акроним наиболее известен как представление чьего-либо официального имени и его завершающего приема, который также хорошо известен, невозможно использовать синонимы для его представления. Это изменит значение и больше не будет ссылаться на исходную фразу или аббревиатуру.

Это изменит значение и больше не будет ссылаться на исходную фразу или аббревиатуру.

RKO Значение Инфографика

ПинПоследнее обновление 21 марта 2020 г.

Категории СокращенияАнализ данных микрочипов | Thermo Fisher Scientific

Кластерный анализ обычно используется для интерпретации данных микрочипов. Он обеспечивает как визуальное представление сложных данных, так и метод измерения сходства между экспериментами (соотношения генов). Широко используемые методы кластеризации данных микрочипов: иерархический, метод K-средних и самоорганизующаяся карта. В этой статье, второй в нашей серии о наборе для амплификации аРНК MessageAmp™ компании Ambion, мы представляем данные и статистический анализ экспериментов, проведенных докторами. Филип Моос и Брайан Далли из Университета штата Юта, Институт рака Хантсмана (HCI). Микрочипы, использованные в этом исследовании, были изготовлены в HCI и содержали 6912 клонов кДНК депонированы в двух экземплярах с использованием споттера массивов Molecular Dynamics GEN III.

Экспериментальная дизайн

Суммарная РНК была выделена из клеток HCT116 и RKO, аРНК амплифицирована из общей РНК (2 мкг). Для неамплифицированных образцов мРНК очищали с использованием шариков Oligotex (Qiagen). Чтобы оценить воспроизводимость амплификации РНК и сравнить представление сообщений в аРНК с сообщениями в мРНК, по три образца РНК RKO и HCT116 амплифицировали независимо. Качество и выход РНК, полученной из различных образцов, представлены на рисунке 2. Образцы мРНК или аРНК (2 мкг) были флуоресцентно помечены путем включения Cy3-dCTP (образцы RKO) или Cy5-dCTP (образцы HCT 116) во время обратной транскрипции с помощью случайный 9-мерс. Каждое предметное стекло содержало повторяющиеся массивы, и каждый меченый образец РНК гибридизовали с двумя предметными стеклами (4 повтора).

Кластерный анализ

Пример данных изображения, полученных с 4 из 12 сеток стандартного массива HCI из 6912 элементов, представлен на рисунке 1. Сравнение сигналов, полученных с использованием мРНК и аРНК, показывает, что амплификация РНК обеспечивает превосходное отношение сигнала к шуму даже для генов с низкий уровень выразительности.

Рис. 1. Анализ массивов из 6912 элементов.

Образцы HCT 116 были помечены Cy5-dCTP, тогда как клетки RKO были помечены Cy3-dCTP. Анализ данных микрочипа проводили с использованием программного обеспечения Spotfire (Spotfire®, Somerville, MA).

Образцы HCT 116 были помечены Cy5-dCTP, тогда как клетки RKO были помечены Cy3-dCTP. Анализ данных микрочипа проводили с использованием программного обеспечения Spotfire (Spotfire®, Somerville, MA). | mRNA Sample | A 260/280 | aRNA Yield |

|---|---|---|

| RKO-1 | 2.12 | 37.0 µg |

| RKO-2 | 2.15 | 28.7 µg |

| RKO-2 | 2.12 | 26.8 µg |

| HCT116-1 | 2.12 | 33.5 µg |

| HCT116-2 | 2.12 | 36.2 µg |

| HCT116-3 | 2,12 | 29,5 мкг |

Выходы, полученные после амплификации тотальной РНК (2 мкг) из клеток HCT116 и RKO с использованием набора MessageAmp™.

Иерархический кластерный анализ данных, полученных из 6912 элементов, был проведен с использованием анализа UPGMA (метод невзвешенных парных групп со средним арифметическим) (см. врезку «Методы кластеризации, используемые для анализа данных микрочипов») с функцией упорядочения на основе входных данных. классифицировать. Эти данные представлены в виде дендрограммы (древовидной диаграммы), где ближайшие ветви дерева представляют собой массивы с похожими паттернами экспрессии генов. На рис. 3 показаны данные иерархической кластеризации из всех 6912 элементов. Результаты показывают, что существует большое сходство между массивами, гибридизованными с аРНК или мРНК. Несмотря на то, что общие паттерны сигналов, обнаруженные на гибридизированных массивах аРНК и мРНК, аналогичны, небольшое подмножество областей демонстрирует сигналы дифференциальной экспрессии (RKO / HCT116) между образцами аРНК и мРНК.

врезку «Методы кластеризации, используемые для анализа данных микрочипов») с функцией упорядочения на основе входных данных. классифицировать. Эти данные представлены в виде дендрограммы (древовидной диаграммы), где ближайшие ветви дерева представляют собой массивы с похожими паттернами экспрессии генов. На рис. 3 показаны данные иерархической кластеризации из всех 6912 элементов. Результаты показывают, что существует большое сходство между массивами, гибридизованными с аРНК или мРНК. Несмотря на то, что общие паттерны сигналов, обнаруженные на гибридизированных массивах аРНК и мРНК, аналогичны, небольшое подмножество областей демонстрирует сигналы дифференциальной экспрессии (RKO / HCT116) между образцами аРНК и мРНК.

Рис. 3. Иерархический кластерный анализ всех элементов массива. Данные иерархической кластеризации всех элементов массива HCl. Дендрограмма (древовидная диаграмма) изображает группировку генов на основе сходства между ними. Анализ UPGMA (невзвешенное среднее) был проведен с использованием «евклидова расстояния» для определения меры сходства и входного ранга в качестве функции упорядочения. На этом рисунке показано подмножество всех столбцов, составляющих полные данные.

Анализ UPGMA (невзвешенное среднее) был проведен с использованием «евклидова расстояния» для определения меры сходства и входного ранга в качестве функции упорядочения. На этом рисунке показано подмножество всех столбцов, составляющих полные данные.

Для получения статистически значимых данных для субобластей, которые различались между аРНК и мРНК (91 элемент), был проведен анализ средневзвешенного значения (WPGMA). Иерархическая кластеризация этих 91 элемента изображена на рисунке 4. Очевидно, что существует очень мало генов, которые четко разделяются либо на группы мРНК, либо на группы аРНК. Важно отметить, что для тех генов, которые действительно сегрегируют, различия (соотношения) экспрессии генов не меняют направление (т. определяется цветовым оттенком).

Рис. 4. Иерархический кластерный анализ выбранных элементов массива. Иерархический кластерный анализ нескольких выбранных генов (91 из 6912), которые сильно различаются между образцами аРНК и мРНК. Этот анализ был проведен с использованием метода средневзвешенного значения (WPGMA).

Этот анализ был проведен с использованием метода средневзвешенного значения (WPGMA).

Альтернативная методология, используемая для понимания кластеризации данных микрочипов, — это кластеризация k-средних. Этот метод не страдает от некоторых проблем, связанных с иерархической кластеризацией, таких как нерелевантность данных об экспрессии генов по мере продвижения кластеризации или ложные результаты из-за ошибок в назначении кластеров на начальном этапе анализа (2). Была определена кластеризация K-средних всех элементов массивов HCI с 6 кластерами (рис. 5). После 45 итераций был рассчитан общий балл 1,082e+004. Наиболее похожее «значение подобия» равно 0, а наименьшее «значение подобия» равно 1,79.8е+308. Эта группировка генов для определения наборов генов, которые, по-видимому, по-разному экспрессируются между аРНК и мРНК, привела к двум кластерам (91 элемент среди кластеров 5 и 6), которые имеют наибольшую разницу между аРНК и мРНК (рис. 6).

Рисунок 5. Кластерный анализ K-средних из 6912 элементов с использованием заданного пользователем номера кластера 6. Было выполнено 45 итераций для группировки генов в заданном кластере с использованием поиска на основе центроидов данных. Общий балл был рассчитан как 1,082e+004. Наиболее близко сгруппированные гены имели значение сходства 0, а наименее похожий ген имел значение сходства 1,79.8е+308.

Кластерный анализ K-средних из 6912 элементов с использованием заданного пользователем номера кластера 6. Было выполнено 45 итераций для группировки генов в заданном кластере с использованием поиска на основе центроидов данных. Общий балл был рассчитан как 1,082e+004. Наиболее близко сгруппированные гены имели значение сходства 0, а наименее похожий ген имел значение сходства 1,79.8е+308.

Рисунок 6. Дисперсионный анализ кластеров K-mean 5 и 6. На этом графике показан доверительный интервал данных. Было использовано значение p менее 0,0001, что указывает на то, что гены, представленные на этом графике, уникальны при пороговом значении 99,9999%.

Дисперсионный анализ (ANOVA) генов в кластерах 5 и 6 показал, что кластеры содержат гены, которые ведут себя по-разному между образцами мРНК и аРНК при доверительном интервале 990,99999% (р<0,00001). Измерения ANOVA обрабатывали отклонения от среднего значения по генам и учитывали дисперсию между выборками.

Анализ диаграммы рассеяния необработанных значений Cy3 и Cy5 всех 6912 элементов в пределах 5 кластеров генов показан на рисунке 7 (4 графика). Два верхних графика представляют все элементы, а два нижних изображают гены, которые показывают самые большие различия в сигнале. Большинство генов, различающихся между образцами, экспрессируются на более низких уровнях (слабый флуоресцентный сигнал). Эти различия были более преувеличены в образце аРНК, чем в образце мРНК, потому что отношение сигнал/шум обычно было намного больше в образце аРНК. Отдельные гены на панели аРНК могут быть элементами, которые не были четко различимы в образце мРНК из-за рибосомного загрязнения (27% в мРНК, использованной для этого анализа). Присутствие рибосомной РНК может увеличивать фон в образцах мРНК, что приводит к вариациям концентрации мРНК между образцами и снижению эффективности синтеза зонда кДНК. Таким образом, присутствие рибосомной РНК могло кумулятивно исказить обнаружение и количественную оценку генов, которые экспрессировались в очень низких количествах при использовании мРНК или тотальной РНК.