КБК по страховым взносам во внебюджетные фонды РФ

Страховые взносы на обязательное пенсионное страхование

Взносы за расчетные периоды, начиная с 1 января 2017 года

| 182 1 02 02010 06 1010 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02010 06 2110 160 | Пени по платежу |

| 182 1 02 02010 06 2210 160 | Проценты по платежу |

| 182 1 02 02010 06 3010 160 | Суммы денежных взысканий (штрафов) по платежу |

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на видах работ, указанных в п. 1 ч. 1 ст. 30 федерального закона от 28.12.13 n 400-фз (список 1)

По тарифу, не зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 02131 06 1010 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т. ч. по отмененному) ч. по отмененному) |

По тарифу, зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 02131 06 1020 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

Пени, штрафы и проценты по страховым взносам по доптарифу (список 1), начиная с 1 января 2017 года

| 182 1 02 02131 06 2110 160 | Пени по платежу |

| 182 1 02 02131 06 2210 160 | Проценты по платежу |

| 182 1 02 02131 06 3010 160 | Штрафы по платежу |

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на видах работ, указанных в п.

2 — 18 ч. 1 ст. 30 федерального закона от 28.12.13 № 400-фз (список 2)

2 — 18 ч. 1 ст. 30 федерального закона от 28.12.13 № 400-фз (список 2)По тарифу, не зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 02132 06 1010 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

По тарифу, зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 02132 06 1020 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

Пени, штрафы и проценты по страховым взносам по доптарифу (список 2), начиная с 1 января 2017 года

| 182 1 02 02132 06 2110 160 | Пени по платежу |

| 182 1 02 02132 06 2210 160 | Проценты по платежу |

| 182 1 02 02132 06 3010 160 | Штрафы по платежу |

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Контур.Экстерн дарит вам 3 месяца бесплатно!

Страховые взносы на обязательное пенсионное страхование в фиксированном размере (для ИП)

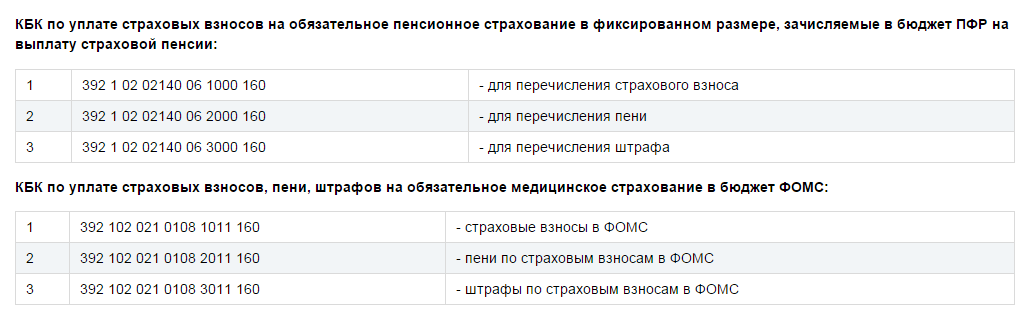

Взносы за расчетные периоды (в т.ч. исчисленные с суммы превышения величины дохода), начиная с 1 января 2017 года

| 182 1 02 02140 06 1110 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02140 06 2110 160 | Пени по платежу |

| 182 1 02 02140 06 2210 160 | Проценты по платежу |

| 182 1 02 02140 06 3010 160 | Суммы денежных взысканий (штрафов) по платежу |

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Взносы по дополнительному социальному обеспечению членов летных экипажей и работников угольной промышленности

Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации на выплату доплат к пенсии

| 182 1 02 02080 06 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т. ч. по отмененному) ч. по отмененному) |

| 182 1 02 02080 06 2100 160 | Пени по платежу

|

| 182 1 02 02080 06 2200 160 | Проценты по платежу |

| 182 1 02 02080 06 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

Взносы, уплачиваемые организациями угольной промышленности на выплату доплаты к пенсии

| 182 1 02 02120 06 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02120 06 2100 160 | Пени по платежу |

| 182 1 02 02120 06 2200 160 | Проценты по платежу |

| 182 1 02 02120 06 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Контур.Экстерн дарит вам 3 месяца бесплатно!

Страховые взносы на обязательное медицинское страхование работающего населения

Взносы за расчетные периоды, начиная с 1 января 2017 года

| 182 1 02 02101 08 1013 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу) |

| 182 1 02 02101 08 2013 160 | Пени по взносам |

| 182 1 02 02101 08 2213 160 | Проценты по страховым взносам |

| 182 1 02 02101 08 3013 160 | Суммы денежных взысканий (штрафов) |

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Страховые взносы на обязательное медицинское страхование в фиксированном размере (для ИП)

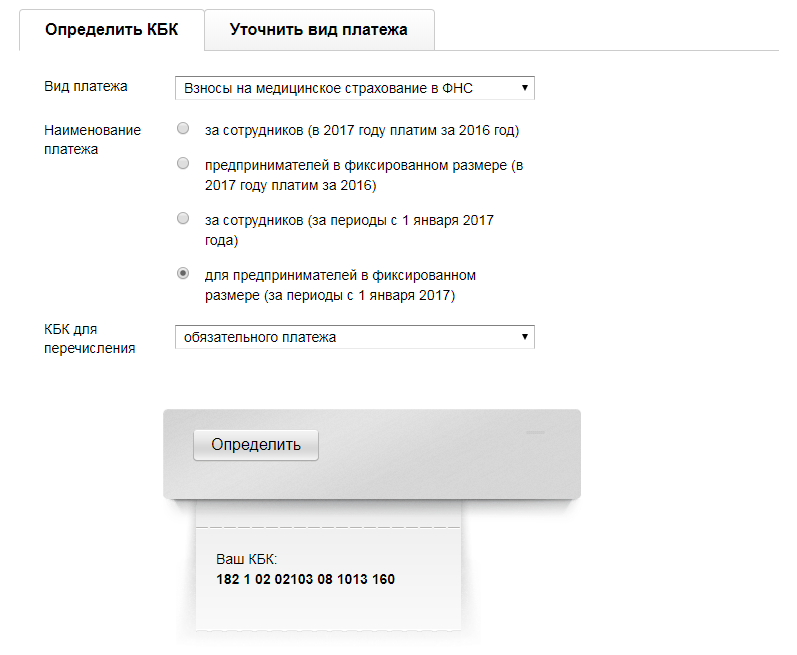

Взносы за расчетные периоды, начиная с 1 января 2017 года

| 182 1 02 02103 08 1013 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу) |

| 182 1 02 02103 08 2013 160 | Пени по страховым взносам |

| 182 1 02 02103 08 2213 160 | Проценты по страховым взносам |

| 182 1 02 02103 08 3013 160 | Суммы денежных взысканий (штрафов) |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

Взносы за расчетные периоды, начиная с 1 января 2017 года

| 182 1 02 02090 07 1010 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т. ч. по отмененному) ч. по отмененному) |

| 182 1 02 02090 07 2110 160 | Пени по платежу |

| 182 1 02 02090 07 2210 160 | Проценты по платежу |

| 182 1 02 02090 07 3010 160 | Суммы денежных взысканий (штрафов) по платежу |

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

| 393 1 02 02050 07 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 393 1 02 02050 07 2100 160 | Пени по соответствующему платежу |

| 393 1 02 02050 07 2200 160 | Проценты по соответствующему платежу |

| 393 1 02 02050 07 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

Страховые взносы, уплачиваемые лицами добровольно вступившими в отношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

| 393 1 17 06020 07 6000 180 | Прочие неналоговые поступления в Фонд социального страхования Российской Федерации (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) |

Сдавайте электронную отчетность через интернет.

По платежам за периоды, начиная с 01.01.2017 г. | |

Для взносов за периоды с 01.01.2017 | КБК |

На обязательное пенсионное страхование, по общему и пониженному тарифу | 182 1 02 02010 06 1010 160 |

На обязательное медицинское страхование | 182 1 02 02101 08 1013 160 |

На социальное страхование по временной нетрудоспособности и связи с материнством | 182 1 02 02090 07 1010 160 |

От несчастных случаев и профзаболеваний | 393 1 02 02050 07 1000 160 |

Для взносов по обязательному пенсионному страхованию по дополнительным тарифам |

|

на ОПС по занятым на вредных работах, когда доптариф не зависит от результатов спецоценки (список 1) | 182 1 02 02131 06 1010 160 |

на ОПС по занятым на вредных работах, когда доптариф зависит от результатов спецоценки (список 1) | 182 1 02 02131 06 1020 160 |

на ОПС по занятым на тяжелых и опасных работах, когда доптариф не зависит от результатов спецоценки (список 2) | 182 1 02 02132 06 1010 160 |

на ОПС по занятым на тяжелых и опасных работах, когда доптариф зависит от результатов спецоценки (список 2) | 182 1 02 02132 06 1020 160 |

Для пени за периоды с 01. | КБК |

На обязательное пенсионное страхование, по общему и пониженному тарифу | 182 1 02 02010 06 2110 160 |

На обязательное медицинское страхование | 182 1 02 02101 08 2013 160 |

На социальное страхование по временной нетрудоспособности и связи с материнством | 182 1 02 02090 07 2110 160 |

От несчастных случаев и профзаболеваний | 393 1 02 02050 07 2100 160 |

Для пени по обязательному пенсионному страхованию по дополнительным тарифам |

|

на ОПС по занятым на вредных работах (список 1) за периоды с 01.01.2017 | 182 1 02 02131 06 2110 160 |

на ОПС по занятым на тяжелых и опасных работах (список 2) за периоды с 01.01.2017 | 182 1 02 02132 06 2110 160 |

Для штрафов за периоды с 01. | КБК |

На обязательное пенсионное страхование, по общему и пониженному тарифу | 182 1 02 02010 06 3010 160 |

На обязательное медицинское страхование | 182 1 02 02101 08 3013 160 |

На социальное страхование по временной нетрудоспособности и связи с материнством | 182 1 02 02090 07 3010 160 |

От несчастных случаев и профзаболеваний | 393 1 02 02050 07 3000 160 |

Для штрафов по обязательному пенсионному страхованию по дополнительным тарифам |

|

на ОПС по занятым на вредных работах (список 1) за периоды с 01.01.2017 | 182 1 02 02131 06 3010 160 |

на ОПС по занятым на тяжелых и опасных работах (список 2) за периоды с 01.01.2017 | 182 1 02 02132 06 3010 160 |

По платежам за периоды ранее 01. | |

Для взносов за периоды до 01.01.2017 | КБК |

На обязательное пенсионное страхование, по общему и пониженному тарифу | 182 1 02 02010 06 1000 160 |

На обязательное медицинское страхование | 182 1 02 02101 08 1011 160 |

На социальное страхование по временной нетрудоспособности и связи с материнством | 182 1 02 02090 07 1000 160 |

От несчастных случаев и профзаболеваний | 393 1 02 02050 07 1000 160 |

Для взносов по обязательному пенсионному страхованию по дополнительным тарифам |

|

на ОПС по занятым на вредных работах, когда доптариф не зависит от результатов спецоценки (список 1) | 182 1 02 02131 06 1010 160 |

на ОПС по занятым на вредных работах, когда доптариф зависит от результатов спецоценки (список 1) | 182 1 02 02131 06 1020 160 |

на ОПС по занятым на тяжелых и опасных работах, когда доптариф не зависит от результатов спецоценки (список 2) | 182 1 02 02132 06 1010 160 |

на ОПС по занятым на тяжелых и опасных работах, когда доптариф зависит от результатов спецоценки (список 2) | 182 1 02 02132 06 1020 160 |

Для пени за периоды до 01. | КБК |

На обязательное пенсионное страхование, по общему и пониженному тарифу | 182 1 02 02010 06 2100 160 |

На обязательное медицинское страхование | 182 1 02 02101 08 2011 160 |

На социальное страхование по временной нетрудоспособности и связи с материнством | 182 1 02 02090 07 2100 160 |

От несчастных случаев и профзаболеваний | 393 1 02 02050 07 2100 160 |

Для пени по обязательному пенсионному страхованию по дополнительным тарифам |

|

на ОПС по занятым на вредных работах (список 1) за периоды до 01.01.2017 | 182 1 02 02131 06 2100 160 |

на ОПС по занятым на тяжелых и опасных работах (список 2) за периоды до 01.01.2017 | 182 1 02 02132 06 2100 160 |

Для штрафов за периоды до 01. | КБК |

На обязательное пенсионное страхование, по общему и пониженному тарифу | 182 1 02 02010 06 3000 160 |

На обязательное медицинское страхование | 182 1 02 02101 08 3011 160 |

На социальное страхование по временной нетрудоспособности и связи с материнством | 182 1 02 02090 07 3000 160 |

От несчастных случаев и профзаболеваний | 393 1 02 02050 07 3000 160 |

Для штрафов по обязательному пенсионному страхованию по дополнительным тарифам |

|

на ОПС по занятым на вредных работах (список 1) за периоды до 01.01.2017 | 182 1 02 02131 06 3000 160 |

на ОПС по занятым на тяжелых и опасных работах (список 2) за периоды до 01.01.2017 | 182 1 02 02132 06 3000 160 |

01.2017

01.2017

01.2017 г.

01.2017 г. 01.2017

01.2017Реквизиты для перечисления страховых взносов

ВНИМАНИЮ СТРАХОВАТЕЛЕЙ!!!

C 1 января 2020 года, в соответствии с приказом Минфина

России от 29 ноября 2019 г. № 207н «Об утверждении кодов (перечней кодов)

бюджетной классификации РФ, относящихся к федеральному бюджету и бюджетам

государственных внебюджетных фондов РФ», утвержден приказ Фонда социального

страхования РФ от 25 декабря 2019 г. № 741 «Об осуществлении Фондом социального

страхования Российской Федерации бюджетных полномочий главного администратора

доходов бюджета Фонда социального страхования Российской Федерации и

региональными отделениями Фонда социального страхования РФ бюджетных полномочий

администраторов доходов бюджета Фонда социального страхования Российской

Федерации», и приказом Фонда № 649 от 26.10.2019 г. «О внесении изменений

в приложении №2 и №3 к приказу Фонда социального страхования РФ от 25.12.2019

№741», в котором изменены коды доходов:

№ 207н «Об утверждении кодов (перечней кодов)

бюджетной классификации РФ, относящихся к федеральному бюджету и бюджетам

государственных внебюджетных фондов РФ», утвержден приказ Фонда социального

страхования РФ от 25 декабря 2019 г. № 741 «Об осуществлении Фондом социального

страхования Российской Федерации бюджетных полномочий главного администратора

доходов бюджета Фонда социального страхования Российской Федерации и

региональными отделениями Фонда социального страхования РФ бюджетных полномочий

администраторов доходов бюджета Фонда социального страхования Российской

Федерации», и приказом Фонда № 649 от 26.10.2019 г. «О внесении изменений

в приложении №2 и №3 к приказу Фонда социального страхования РФ от 25.12.2019

№741», в котором изменены коды доходов:

|

с 1 января 2020 г. |

|

|

39311607090070000140 |

Иные штрафы, неустойки, пени, уплаченные в соответствии с законом или договором в случае неисполнения или ненадлежащего исполнения обязательств перед Фондом социального страхования РФ |

|

39311610040070000140 |

Платежи, уплачиваемые в целях возмещения Фонду социального страхования РФ ущерба, причинённого в результате предоставления работодателями недостоверных сведений, содержащихся в документах, выдаваемых ими застрахованным лицам и необходимых для назначения, исчисления и выплаты пособий по временной нетрудоспособности по беременности и родам, ежемесячного пособия по уходу за ребенком

|

|

39311610125010000140 |

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020

г.

|

|

39311601230070000140 |

Поступления по административным штрафам правонарушения, выявленные должностными лицами Фонда

|

, подлежащие зачислению в бюджет Фонда социального страхования РФ по

нормативам, действовавшим в 2019 году

, подлежащие зачислению в бюджет Фонда социального страхования РФ по

нормативам, действовавшим в 2019 годуНазначение платежа:

КБК 393 102 02050 07 1000 160 — страховые взносы на

обязательное социальное страхование от несчастных случаев на производстве и

профессиональных заболеваний

КБК 393 102 02050 07 2100 160 — пени по обязательному

социальному страхованию от несчастных случаев на производстве и

профессиональных заболеваний

КБК 393 102 02050 07 3000 160 — штрафы по обязательному

социальному страхованию от несчастных случаев на производстве и

профессиональных заболеваний

КБК 393 117 04000 01 6000 180 — поступления капитализированных

платежей предприятий

С 1 января 2017 года страховые вносы на обязательное социальное

страхование на случай временной нетрудоспособности и в связи с материнством,

пени и штрафы следует перечислять на счет налогового органа ФНС

России.

Образец платежного поручения до 31.12.2020г.

В связи с вступлением в силу положений Федерального закона от 27.12.2019г. № 479 – ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части казначейского платежей»

страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также пени и штрафы следует перечислять по следующим реквизитам:

Образец платежного поручения с 01.01.2021г.

КБК по страховым взносам на 2020 и 2021 год: новая таблица

С 01.01.2020, в соответствии с новым порядком №207н от 29.11.2019 года, начали действовать новые КБК на страховые взносы с 2020 года.

Начисление и уплата СВ регулируется Налоговым кодексом (глава 34 НК РФ), 125-ФЗ от 24.07.1998, 179-ФЗ от 22.12.2005.

Все СВ уплачиваются согласно тарифам, определенным для каждого вида платежа в соответствии с действующим законодательством. Узнайте подробнее о том, как устанавливаются тарифы и льготы.

Узнайте подробнее о том, как устанавливаются тарифы и льготы.

Когда платить

Несмотря на то что бюджетные трансферты по социальному страхованию с 2017 г. перечисляются в разные инстанции (в ИФНС и в ФСС), срок уплаты един для каждого СВ. Страхователи обязаны перечислить все необходимые платежи в соответствующие органы до 15 числа месяца, следующего за отчетным (п. 3 ст. 431 НК РФ, п. 4 ст. 22 125-ФЗ).

Вот перечень основных СВ, которые необходимо уплатить за работников, и таблица КБК по страховым взносам на 2020 год содержит все данные, которые понадобятся специалистам при уплате страхвзносов.

Коды бюджетной классификации

| Наименование платежа | Тип выплаты | Код бюджетной классификации |

|---|---|---|

| Обязательное пенсионное страхование по основным тарифам (КБК для пенсионных взносов) | СВ | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2110 160 | |

| Штрафы | 182 1 02 02010 06 3010 160 | |

| Обязательное медицинское страхование | СВ | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2013 160 | |

| Штрафы | 182 1 02 02101 08 3013 160 | |

| Обязательное социальное страхование | СВ | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2110 160 | |

| Штрафы | 182 1 02 02101 08 3013 160 |

ОПС по дополнительным тарифам

|

Тип платежа |

КБК по ОПС — тариф не зависит от результатов спецоценки | Код — тариф зависит от результатов спецоценки |

|---|---|---|

Список 1 — застрахованные лица, занятые на работах в соответствии с п. 1 ч. 1 ст. 30 400-ФЗ 1 ч. 1 ст. 30 400-ФЗ |

||

| Основной платеж | 182 1 02 02131 06 1010 160 | 182 1 02 02131 06 1020 160 |

| Пени |

182 1 02 02131 06 2110 160 |

182 1 02 02131 06 2100 160 |

| Штрафы | 182 1 02 02131 06 3010 160 |

182 1 02 02131 06 3000 160 |

| Список 2 — застрахованные лица, занятые на работах в соответствии с п. 2-18 ч. 1 ст. 30 400-ФЗ | ||

| СВ | 182 1 02 02132 06 1010 160 | 182 1 02 02132 06 1020 160 |

| Пени |

182 1 02 02132 06 2110 160 |

182 1 02 02132 06 2100 160 |

| Штрафы | 182 1 02 02132 06 3010 160 |

182 1 02 02132 06 3000 160 |

Дополнительные СВ уплачиваются работодателем и застрахованным лицом на отдельные коды, напрямую в Пенсионный фонд.

Вот какие КБК по страховым взносам в ПФР в 2020 году используются для перечислений работодателем:

- за счет средств работника — 392 1 02 02041 06 1100 160;

- за счет средств работодателя — 392 1 02 02041 06 1200 160.

Застрахованным лицом самостоятельно — 392 1 02 02041 06 1100 160.

Используйте аналогичные значения КБК по страховым взносам за май 2020 года при заполнении платежных поручений.

Травматизм

Страхование от несчастных случаев на производстве и профзаболеваний — «травматизм», КБК для перечисления страховых взносов в 2020 году используйте такие:

| Тип выплат | КБК |

|---|---|

| Основной платеж | 393 1 02 02050 07 1000 160 |

| Пени | 393 1 02 02050 07 2100 160 |

| Штрафы | 393 1 02 02050 07 3000 160 |

Кто платит

Под страховыми понимаются платежи в бюджетную систему РФ, которые перечисляют работодатели, привлекающие работников по трудовым и гражданско-правовым договорам. Они перечисляются в бюджет с целью дальнейшего перераспределения на нужды граждан при наступлении определенных страховых случаев: временной нетрудоспособности, беременности и отпуска по уходу за ребенком, выхода на пенсию и проч.

Они перечисляются в бюджет с целью дальнейшего перераспределения на нужды граждан при наступлении определенных страховых случаев: временной нетрудоспособности, беременности и отпуска по уходу за ребенком, выхода на пенсию и проч.

Уплату по обязательному пенсионному и медицинскому страхованию, на материнство и временную нетрудоспособность специалисты должны перечислять в территориальную налоговую инспекцию. Платеж по несчастным случаям и профессиональным заболеваниям (травматизм) направляется в региональный Фонд социального страхования.

Страхователем выступает любое юридическое или физическое лицо, которое использует в своей деятельности наемный труд. К плательщикам страховых относятся следующие категории страхователей:

- юридические лица — коммерческие и некоммерческие организации, бюджетные учреждения;

- индивидуальные предприниматели, которые платят вознаграждения наемным работникам;

- индивидуальные предприниматели, работающие на себя;

- физические лица, которые нанимают работников с целью удовлетворения своих бытовых потребностей.

Кому платят

Платежи на обязательное пенсионное, медицинское и социальное (ВНиМ) страхование перечисляются в территориальные налоговые инспекции — ИФНС. По нормам 125-ФЗ, страхование от несчастных случаев на производстве и профзаболеваний направляется в локальный орган ФСС.

Для того чтобы в наступающем году СВ были перечислены в нужную инстанцию, специалисту надлежит корректно указать коды, изменение КБК по страховым взносам на 2020 год отражены в новом порядке, утвержденном в приказе Минфина № 207н от 29.11.2019.

При этом большая часть КБК по СВ на 2020 год останется неизменной. Коррективы внесены в отдельные коды бюджетной классификации по СВ.

Сейчас пени и штрафы по дополнительным СВ различны и определяются в зависимости от размера тарифа, установленного на основании проведенной специальной оценки условий труда.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Уважаемые плательщики страховых взносов!

27 ноября 2020

Налоговая инспекция информирует

Межрайонная ИФНС России №13 по Свердловской области в целях своевременного и правильного поступления средств в бюджетную систему РФ напоминает, что при заполнении расчётных документов следует обратить внимание на правильное указание реквизитов:

Наименование получателя платежа

УФК по Свердловской области(Межрайонная ИФНС России №13 по Свердловской области),ИНН 6676000010,КПП 667601001;

При перечислении страховых взносов указывать КБК:

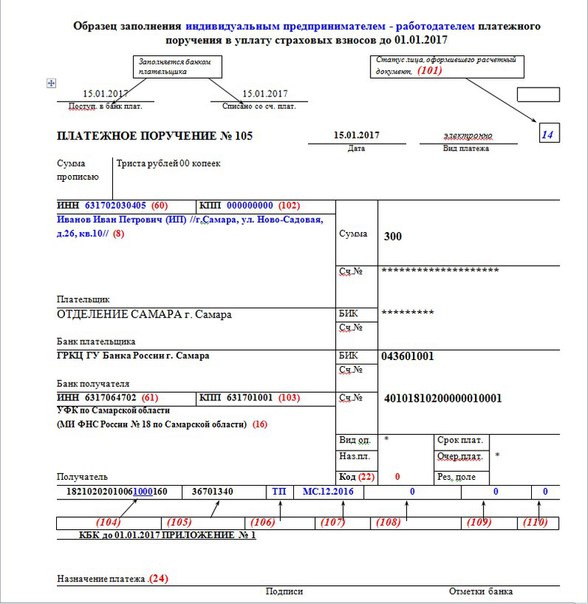

18210202010061010160— страховые взносы на ОПС в ПФ РФ на выплату страховой пенсии за расчетные периоды с 01. 01.2017г.

01.2017г.

18210202140061110160-страховые взносы на ОПС в фиксированном размере в ПФ РФ на выплату страховой пенсии за расчетные периоды с 01.01.2017г.;

18210202090071010160-страховые взносы на ОСС на случай временной нетрудоспособности и в связи с материнством за расчетные периоды с 01.01.2017г.

18210202101081013160— страховые взносы на ОМС в бюджет Федерального фонда ОМС за расчетные периоды с 01.01.2017г.

18210202103081013160— страховые взносы на ОМС в фиксированном размере в бюджет Федерального фонда ОМСза расчетные периоды 01.01.2017г.

Внимание! 14-15 разряд в КБК меняется в зависимости от оплаты налога, пени, штрафа(в соответствии с п.4, п.8 ст.64 НК РФ).

10- налог (платеж)

21- пени по соответствующему платежу

22- проценты по соответствующему платежу

30- штраф по соответствующему платежу

При уплате пени КБК 18210202101082013160 (страховые взносы на ОМС в бюджет Федерального фонда ОМС за расчетные периоды с 01. 01.2017г.) и КБК 18210202103082013160(страховые взносы на ОМС в фиксированном размере в бюджет Федерального фонда ОМС за расчетные периоды 01.01.2017г.)

01.2017г.) и КБК 18210202103082013160(страховые взносы на ОМС в фиксированном размере в бюджет Федерального фонда ОМС за расчетные периоды 01.01.2017г.)

в 14-15 разряде нужно указывать 20.

Статус плательщика может принимать только следующие значения:

статус «09»— для индивидуальных предпринимателей (ИП, КФХ).

статус «01»- для юридических лиц.

Правильно указывайте ОКТМО по месту нахождения плательщика, обязанность по уплате взноса, пени, штрафа, которого осуществляется.

Рекомендуем уплату взноса, пени, штрафа производить заблаговременно (5-10 дней)!

По заполнению платежных документов и уточнению реквизитов в платежных документах можно проконсультироваться по телефону

8 (34355) 6 53 71

Свежие публикации данной категории

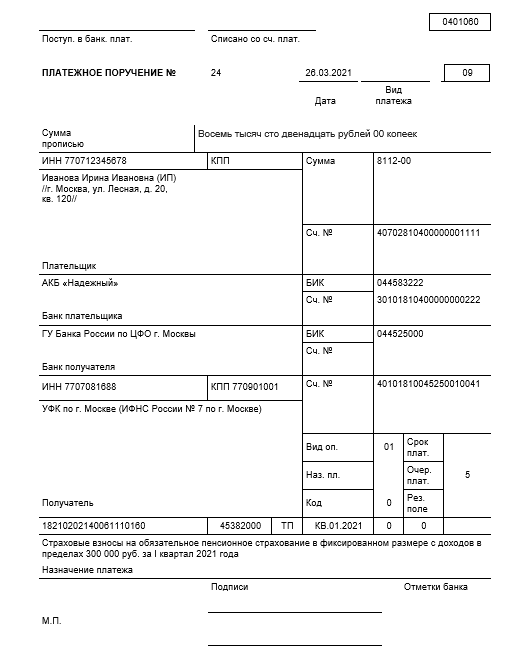

Реквизиты для уплаты страховых взносов с 1 ЯНВАРЯ 2021 ГОДА

-

Обновлено: 21 Декабрь 2020

-

Создано: 16 Декабрь 2020

-

| Просмотров: 9803

В связи с вступлением в силу с 1 января 2021 года положений Федерального закона от 27. 12.2019 № 478-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части казначейского обслуживания и системы казначейских платежей», денежные средства бюджетов, в том числе бюджетов внебюджетных фондов, с 1 января 2021 года будут учитываться на счетах Федерального казначейства.

12.2019 № 478-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части казначейского обслуживания и системы казначейских платежей», денежные средства бюджетов, в том числе бюджетов внебюджетных фондов, с 1 января 2021 года будут учитываться на счетах Федерального казначейства.

В связи с этим, с 1 января 2021 года в территориальных органах Федерального казначейства будут открыты казначейские счета всем участникам бюджетного процесса (в том числе региональным отделениям Фонда и центрам реабилитации Фонда).

ПЛАТЕЖИ В ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ С 1 ЯНВАРЯ 2021 ГОДА

|

Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

|

Тариф зависит от вида деятельности предприятия (организации) Срок уплаты страховых взносов — 15 число каждого месяца |

|

Реквизиты для перечисления: Получатель УФК по Ивановской области (Государственное учреждение — Ивановское региональное отделение Фонда социального страхования Российской Федерации л/с 04334016660) Статус плательщика 08 КБК доходов, указываемых в платежных документах: КБК 393 1 02 02050 07 1000 160 — страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний; КБК 393 1 02 02050 07 2100 160— пени по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний; КБК 393 1 02 02050 07 3000 160 — штрафы, исчисляемые исходя из суммы начисленных или неуплаченных (не полностью уплаченных) страховых взносов: КБК 393 1 16 07090 07 0000 140 — штрафы: КБК 393 1 16 01230 07 0000 140 — административные штрафы по всем основаниям; КБК 393 1 17 04000 01 6000 180 — капитализированные платежи в установленных законом случаях. Образец платежного поручения на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний |

Иваново

Иваново

Кбк для выплаты взносов в год. КПБ для выплаты процентов по пенсионным страховым взносам

KBC FSS — 2017 для сотрудников в отношении взносов по страхованию инвалидности и материнства изменено по сравнению с кодами, действовавшими в 2016 году. Рассмотрим, какие коды актуальны для платежей в FSS в 2017 году.

Кто должен платить взносы с использованием FSC FSS для сотрудников в 2017 году

Уплата взносов на социальное страхование сотрудников является обязанностью работодателей.К ним относятся индивидуальные предприниматели и юридические лица, которые наняли сотрудников или заключают гражданско-правовые договоры с физическими лицами на выполнение работ или оказание услуг, предусматривающих условия социального страхования (эти условия могут применяться только к выплатам по страхованию от травм).

В то же время важно указать правильный BSC при уплате взносов в FSS. В противном случае платеж, скорее всего, попадет в категорию просроченных.

Правильность обозначения БКК приобрела особое значение в 2017 году в связи со сменой с этого года администратора взносов по страхованию инвалидности и материнства.Новым администратором стала налоговая администрация, а сама эта выплата оказалась аналогом налоговой выплаты. Соответственно изменилась и стоимость BSC.

Еще одним нововведением стало введение дополнительных значений BCC для платежей, начисленных до изменений 2017 года и оплаченных согласно новым требованиям. Это привело к тому, что согласно переданным в ИФНС вкладам для ФСС КБК-2017 существует в 2-х вариантах.

При этом «неудачные» взносы на изменения не повлияли.Они по-прежнему контролируются самой ФСБ, а ЦОК для них остался прежним.

Какие BCC для ФСС установлены на 2017 год (изменения по сравнению с 2016 годом)

Актуальные коды BSC утверждены приказом Минфина России от 01. 07.2013 № 65н. Из них платежи в ФСС, которые необходимы для оплаты индивидуальных предпринимателей и юридических лиц — работодателей, соответствуют:

07.2013 № 65н. Из них платежи в ФСС, которые необходимы для оплаты индивидуальных предпринимателей и юридических лиц — работодателей, соответствуют:

- KBK 182102020010160 — на взносы по больничному листу и материнству, начисленные после 2016 года;

- KBK 182102020000160 — для взносов по больничному листу и материнству, начисленных до 2017 года;

- KBK 393 1 02 02050 07 1000 160 — на отчисления на компенсацию при несчастных случаях и производственном травматизме.

Для пени по переводам в ФСС в 2017 году используются следующие кодовые значения:

- KBK 182102020

110160 — по взносам по больничному листу и по беременности и родам, начисленным после 2016 года;

- KBK 182102020

100160 — по взносам по больничному листу и по беременности и родам, начисленным до 2017 года;

- KBK 393 1 02 02050 07 2100 160 — на отчисления на компенсацию при несчастных случаях и производственных травмах.

Штрафы 2017 должны быть перечислены по кодам:

- KBK 183102020010160 — по взносам по больничному листу и по беременности и родам, начисленным после 2016 года;

- KBK 183102020000160 — по взносам по больничному листу и материнству, начисленным до 2017 года;

- KBK 393 1 02 02050 07 3000 160 — для взносов на выплаты при несчастных случаях и производственном травматизме.

Сводка

В 2017 году начали работу новые ССК по страховым взносам на социальное страхование по болезни и материнству в связи с их передачей в ведение ФНС. При этом новые коды стали иметь 2 варианта: для выплаты начислений, произведенных до 2017 года, и начислений, произведенных после 2016 года. Коды, используемые для выплат по «неудачным» взносам, не изменились, поскольку эти взносы оставались под контролем ФСС.

С 2017 года контроль за исчислением и уплатой страховых взносов перешел из фондов в ФНС, в связи с чем изменятся реквизиты платежных документов. В следующем году уже утверждены новые ССП: страховые взносы для сотрудников и в ПФР в 2016 году для индивидуальных предпринимателей.

Что такое BSC

BCC или код бюджетной классификации — это реквизиты в платежных и банковских документах, на основании которых происходит распределение перечисленных плательщиком сумм.Если указан неверный BCC, платеж будет считаться оплаченным, но в связи с тем, что он распределен неправильно, задолженность будет признана плательщиком. Чтобы разобраться в этом вопросе, вам нужно будет произвести поиск платежа и его перераспределение.

Чтобы разобраться в этом вопросе, вам нужно будет произвести поиск платежа и его перераспределение.

Что касается выплаты страховых взносов для сотрудников и индивидуальных предпринимателей за себя, то ситуация осложняется тем, что в 2017 году меняется получатель выплат. Взносы на обязательную пенсию и медицинское страхование, а также взносы по временной нетрудоспособности и материнству теперь уплачиваются в налоговую инспекцию.В фонд социального страхования по-прежнему выплачиваются только травмы рабочих.

Основная часть страховых взносов, уплаченных страхователями в 2016 году, уже ушла в реквизиты фондов (ПФР, ФОМС, ФСС). А вот дополнительный взнос ИП на себя (1% при превышении лимита годового дохода в 300 тыс. Руб.), Если он еще не уплачен в этом году, его нужно уже перечислить в ФНС. Для работодателей важный вопрос: как KSC уплачивает страховые взносы с декабря 2016 года по январь 2017 года?

Важно: ставки взносов страхователей для работников и индивидуальных предпринимателей в 2017 году остались прежними. Изменение расчета пенсии по возрасту индивидуальным предпринимателям вызвано повышением минимального размера оплаты труда (минимальная заработная плата в 2017 году — 7500 рублей), а не повышением тарифов.

Новые взносы в БЦК

Справочник КБК на 2017 год приведен в Приказе Минфина России от 01.07.2013 № 65н с изменениями, внесенными Приказом Минфина России от 7 декабря 2016 г. № 230н. В этом же документе были изменены коды доходов для разных систем налогообложения и государственных пошлин.

С 2017 года в данной таблице перехода отражены новые КСО по страховым взносам (код указан в поле 104 выплаты). Таблица подготовлена Федеральной налоговой службой, исходный файл в формате excel можно скачать по этой ссылке.

Вид оплаты | Новый BSC с 2017 г. |

|---|---|

Фиксированные взносы пенсионного страхования на фиксированную сумму, уплачиваемые индивидуальными предпринимателями за себя (прежнее наименование: минимальные фиксированные страховые взносы в ПФР в 2016 году для ИП) | 182 1 02 02140 06 1100160 |

Страховые взносы по обязательному медицинскому страхованию, уплачиваемые индивидуальными предпринимателями за себя (ранее — взносы в ФОМС) | 182 1 02 02103 08 1011 160 |

Дополнительные страховые взносы по обязательному пенсионному страхованию ИП на себя, уплаченные с доходов, превышающих 300 тысяч рублей (прежнее наименование 1 процент дополнительных страховых взносов в ПФР в 2016 году для ИП) | 182 1 02 02140 06 1200160 |

182 1 02 02010 06 1000160 | |

182 1 02 02101 08 1011 160 | |

182 1 02 02090 07 1000160 | |

182 1 02 02131 06 1010160 | |

182 1 02 02131 06 1020160 | |

182 1 02 02132 06 1010160 | |

182 1 02 02132 06 1020160 | |

Фиксированные страховые взносы на фиксированную сумму, уплачиваемые ИП за себя (включая доход от 300000 рублей) | 182 1 02 02140 06 1110160 |

Страховые взносы по обязательному медицинскому страхованию, уплачиваемые индивидуальными предпринимателями за себя | 182 1 02 02103 08 1013 160 |

На обязательное пенсионное страхование работников | 182 1 02 02010 06 1010160 |

Обязательное медицинское страхование работников | 182 1 02 02101 08 1013 160 |

На случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1010160 |

Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых на вредных условиях труда, тариф по которым не зависит от результатов специальной оценки | 182 1 02 02131 06 1010160 |

Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых на вредных условиях труда, тариф по которым зависит от результатов специальной оценки | 182 1 02 02131 06 1020160 |

Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях, тариф по которым не зависит от результатов специальной оценки | 182 1 02 02132 06 1010160 |

Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф по которым зависит от результатов специальной оценки | 182 1 02 02132 06 1020160 |

Обращаем ваше внимание: последний новый КСК по страховым взносам от 17 мая 2016 г. (утвержден приказом Минфина РФ от 17 мая 2016 г.66н от 17.05.2016) уже недействительны!

(утвержден приказом Минфина РФ от 17 мая 2016 г.66н от 17.05.2016) уже недействительны!

Страховые взносы на случай травм работников (ИП не платят за них самих) по-прежнему отчисляются в Фонд социального страхования, поэтому они остались такими же, как и в 2016 году:

- 393 1 02 02050 07 1000 160.

Переходный период

Как видите, проблемы с выбором BSC на границе 2016-2017 гг. Могут возникнуть в двух ситуациях:

- При уплате дополнительного взноса в ПФР в 2016 г. для ИП (для доходы свыше 300 тыс. руб.).Если этот процент предприниматель уже заплатил в 2016 году, то деньги пошли в реквизиты ПФР. Если уплата дополнительного взноса происходит до 1 апреля 2017 года, то его необходимо перечислить в ФНС по новому BSC (182 1 02 02140 06 1200 160).

- При уплате страховых взносов работодателем за декабрь 2016 года в январе 2017 года. Несмотря на то, что взносы начислены за период 2016 года, они выплачены уже в 2017 году. Квитанция об оплате уже есть на реквизитах налоговой инспекции. Фактически, это будет первая выплата страховщиков новому КБК.

Фактически, это будет первая выплата страховщиков новому КБК.

Фактически, это будет первая выплата страховщиков новому КБК.В этой таблице мы указали BCC для страхователей, перечисляющих взносы за декабрь 2016 года в январе 2017 года.

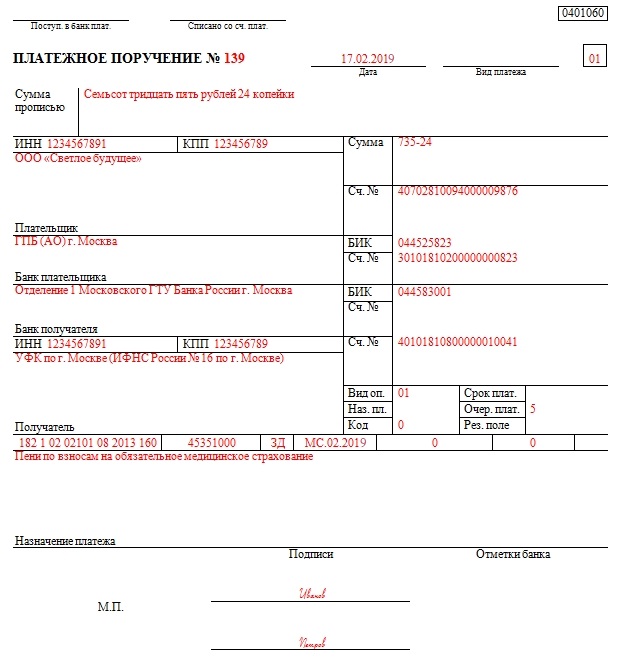

КБК штрафов по страховым взносам — в 2018-2019 годах в них были внесены изменения. И это случилось дважды. Эта статья поможет вам не запутаться в кодах и правильно оплачивать штрафы. А заодно расскажем, как их считать.

Расчет процентов по страховым взносам в 2018 — 2019 годах

С 2017 года правила определения размера процентов регулируются п.4 ст.75 НК РФ, содержащая 2 формулы расчета, в которых сумма долга умножается на количество дней просрочки и по ставке, равной:

- 1/300 ставка рефинансирования — применяется к физическим и физическим лицам (независимо от количества дней просрочки платежа) и к юридическим лицам, просрочившим платеж не более чем на 30 календарных дней;

- 1/150 ставка рефинансирования — действует только для юридических лиц и только на период просрочки платежа, превышающий 30 календарных дней, а ставка 1/300 будет применяться при просрочке 30 дней.

«Несчастливые» взносы, которые продолжает контролировать ФСС, подлежат процедуре, описанной в Ст. 26.11 Закона «О социальном страховании от несчастных случаев и производственного травматизма» от 24.07.1998 № 125-ФЗ и рассчитываются по той же формуле, что и выше, с использованием ставки 1/300 ставки рефинансирования.

Ставка рефинансирования в каждом из приведенных выше расчетов принимается в ее фактических значениях в период просрочки. То есть, если он изменился в течение расчетного периода, то этот расчет будет разделен на несколько формул, в которых используются их ставки рефинансирования.

Заполнение процентов

Отличия уплаты налога и пени заключаются в заполнении нескольких полей платежного поручения:

- Поле 106 «Основание платежа» при выплате процентов приобретает значение «ZD» для добровольного расчета и погашения долга и процентов, «TR» — по письменному запросу надзорного органа или «AP» — при начислении процентов согласно к акту проверки.

- Поле 107 «Налоговый период» — укажите значение, отличное от 0, вам нужно только заплатить штраф за налоговую претензию.В этом случае поле заполняется в соответствии со значением, указанным в таком требовании.

- Поля 108 «Номер документа» и 109 «Дата документа» заполняются в соответствии с реквизитами акта проверки или налоговыми требованиями.

Кроме того, для выплаты процентов существуют специальные КБК (поле 104), утвержденные письмом ФНС России от 30.12.2016 № ПА-4-1 / 25563, которые принимают разные значения. u200b в зависимости от вида страхования и периода, за который начислялись проценты:

Вид страхования | Штраф за 2010-2016 годы | Штрафы на 2017-2019 годы |

Пансионат | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 2110 160 |

Медицинский | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 2013 160 |

Инвалидность и материнство | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 2110 160 |

Что касается взносов за травмы, так как они оставались в ведении ФСС, реквизиты выплат и ОСК штрафов не изменились — 393 1 02 02050 07 2100 160.

Как соблюдать срок выплаты социальных отчислений читайте здесь материал .

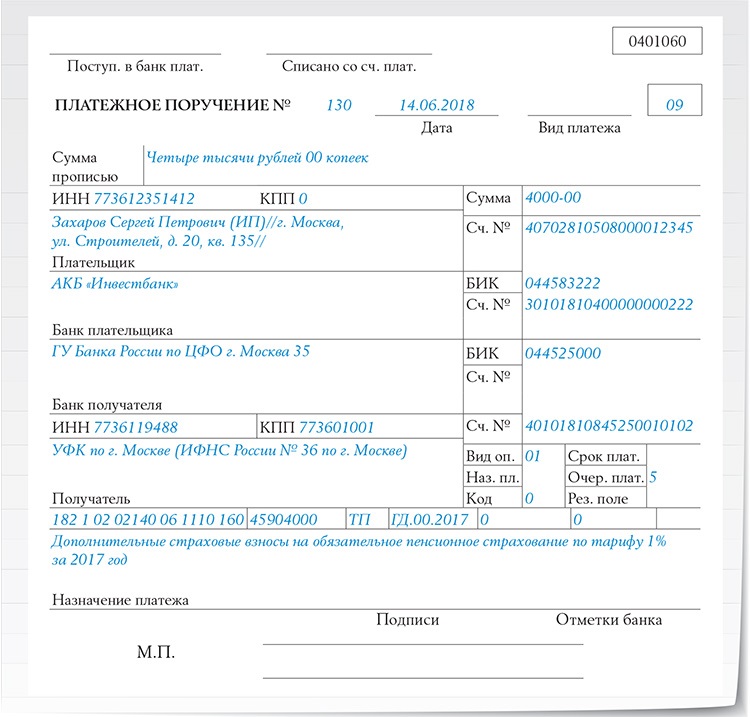

Новые БКК для выплаты процентов по дополнительным премиям с 23.04.2018

Минфин приказом от 28 февраля 2018 г. № 35н утвердил новый КБК по пени и штрафам по дополнительным взносам страховых взносов, уплачиваемых в ПФР для «вредителей».

Напомним, что для налогоплательщиков с «вредными» видами работы устанавливаются страховые взносы, согласно которым работник имеет право выхода на досрочную пенсию (утверждены пп.1-18 п. 1 статьи 30 Закона «О страховых пенсиях» от 28.12.2013 № 400-ФЗ). Стоимость доптарифа зависит от класса опасности, установленного специальной оценкой.

Приказ № 35н вступил в силу 23.04.2018. С этой же даты FSC штрафов также зависит от результатов специальной оценки, и разделение по периодам (до 2017 года или после) отменяется.

Комиссия за страховые взносы | KSC 2017 | КБК с 04. |

— иждивенцы по результатам специальной аттестации, для работников, выполняющих виды работ, указанные в п. 1 части 1 статьи 30 Закона от 28 декабря 2013 г. № 400-ФЗ (лист 1) | 182 1 02 02131 06 2110 160 182 1 02 02131 06 2100 160 | 182 1 02 02131 06 2100 160 |

— неподконтрольно по результатам специальной аттестации, для работников, выполняющих виды работ, указанные в п. 1 п. 1 ст.30 закона от 28 декабря 2013 г. № 400-ФЗ (опись 1) | 182 1 02 02131 06 2110 160 182 1 02 02131 06 2100 160 | 182 1 02 02131 06 2110 160 |

— зависимый | 182 1 02 02132 06 2100 160 182 1 02 02132 06 2110 160 | 182 1 02 02132 06 2100 160 |

— вне контроля по результатам специальной оценки, для застрахованных лиц, занятых на видах работ, указанных в пп. | 182 1 02 02132 06 2100 160 182 1 02 02132 06 2110 160 | 182 1 02 02132 06 2110 160 |

23.2018

23.2018  2-18 ч. 1 ст. 30 закона от 28 декабря 2013 г. № 400-ФЗ (опись 2)

2-18 ч. 1 ст. 30 закона от 28 декабря 2013 г. № 400-ФЗ (опись 2)Внимание! С 2019 года в этих BSC снова произойдут изменения. О них поговорим позже.

Изменения в KBK с 2019 г.

С 01.01.2019 вместо приказа Минфина от 01.01.2019 г.07.2013 № 65н, стоимость КСП будет определена новым приказом отдела от 08.06.2018 № 132н. И снова вносит изменения в проценты по страховым взносам, уплачиваемым по дополнительным налоговым ставкам. Больше не будет отдельного BSC для тарифа, который зависит от результатов TOS. Кодов будет всего два, а не четыре, как в 2018 году. И они будут такими:

- для списка 1 — 182 1 02 02131 06 2110 160;

- для списка 2 — 182 1 02 02132 06 2110160.

Последствия ошибок при уплате процентов

С момента вступления в силу последних изменений Казначейство и ФНС России совместно организовали работу по самоояснению платежей, которым в системе присвоен нечеткий статус (письмо ФНС России от 17. 01.2011). 2017 № ЗН-4-1 / 540 @). Поэтому, если средства поступают на бюджетный счет по неверным реквизитам, Казначейство отправит платеж в случае необходимости.Но это касается не всех ошибок. Для вашего удобства мы подготовили таблицу для определения дальнейших действий в зависимости от типа допущенной ошибки:

01.2011). 2017 № ЗН-4-1 / 540 @). Поэтому, если средства поступают на бюджетный счет по неверным реквизитам, Казначейство отправит платеж в случае необходимости.Но это касается не всех ошибок. Для вашего удобства мы подготовили таблицу для определения дальнейших действий в зависимости от типа допущенной ошибки:

Ошибка в платежном поручении | Эффекты |

ИНН, КПП, наименование получателя, поле 104, 106, 107, 108, 109 | Платеж подлежит автоматической корректировке. Для ускорения процесса можно написать разъясняющее письмо в налоговую . |

Платежные реквизиты (Номер счета, BIC, название банка) | Платеж не зачисляется на лицевой счет. Требуется написать письмо в банк об отмене платежа, если он еще не выполнен, или обращение в ФНС о его возврате. |

Сумма платежа | Если оплата производится на крупную сумму, то нужно написать письмо для зачета переплаты в другой КБК.Если было оплачено меньше, чем необходимо, то необходимо внести доплату . |

Во втором случае рекомендуется дублировать платеж на правильные реквизиты во избежание задолженности

Во втором случае рекомендуется дублировать платеж на правильные реквизиты во избежание задолженностиСводка

Правила начисления процентов по взносам с 2017 года подчиняются требованиям Налогового кодекса. При обработке платежного поручения на оплату данного платежа необходимо соблюдение особых требований к платежным документам для перечисления штрафов. В некоторых случаях ошибки, допущенные в платежном документе, не становятся препятствием для зачисления платежа на правильный казначейский счет.

Шпаргалка по применению кодов бюджетной классификации

Зачем нужен бкк

Коды бюджетной классификации (BSC) были введены с целью упорядочить поступление денег в бюджет и их расходование. По этим кодам происходит группировка бюджетных средств, включая налоги и страховые взносы. Например, все поступления по НДФЛ разделены на группы: НДФЛ, начисляемый налоговыми агентами; НДФЛ, начисляемый предпринимателями и другими «частниками»; НДФЛ в виде фиксированных авансовых платежей с доходов нерезидентов и так далее.И для каждой из этих групп предусмотрен отдельный код бюджетной классификации.

По этим кодам происходит группировка бюджетных средств, включая налоги и страховые взносы. Например, все поступления по НДФЛ разделены на группы: НДФЛ, начисляемый налоговыми агентами; НДФЛ, начисляемый предпринимателями и другими «частниками»; НДФЛ в виде фиксированных авансовых платежей с доходов нерезидентов и так далее.И для каждой из этих групп предусмотрен отдельный код бюджетной классификации.

Где указать KBK

Прежде всего, KBK необходимо указывать в платежных поручениях при перечислении налогов, сборов, пеней и штрафов. В действующей форме оплаты, приведенной в Приложении 3 к Положению Банка России от 19.06.12 № 383-П, поле 104 предназначено для БКК (подробнее о заполнении платежного поручения см. Статью «»). Обратите внимание, что в платежном поручении можно указать только один код бюджетной классификации.Если вам необходимо произвести платежи, связанные с двумя, тремя или более KBK, вам придется произвести два, три или более платежей.

Кроме того, КБК необходимо указывать в некоторых налоговых декларациях: налог на прибыль, НДС, транспортный налог, а также при расчете страховых взносов. Это позволяет инспекторам фиксировать на лицевом счете налогоплательщика задолженность по платежам в ту или иную КСК. Как только сумма, указанная в этом BSC, будет получена от этого налогоплательщика, задолженность будет погашена.

Из чего состоит код бюджетной классификации

Согласно Порядку формирования и применения кодов бюджетной классификации Российской Федерации (утвержден приказом Минфина России от 08.06.18 No. 132n), каждый BSC состоит из 20 цифр (они называются цифрами).

Первые три цифры — это код главного администратора доходов бюджета. Для налоговых выплат, страховых взносов (кроме взносов «травмы») и госпошлины этот код принимает значение «182», для выплат в Фонд социального страхования «от травм» — «393».

Четвертая, пятая и шестая цифры показывают группу дохода. По подоходному налогу и НДФЛ — «101», по страховым взносам — «102», по НДС и акцизам — «103», по налогу на имущество, транспортному и земельному налогам — «106», по единым налогам с «упрощением». , ЕНВД и УУШН — «105», по госпошлине — «108».

Седьмой по одиннадцатый ранги используются для детализации внутри каждой группы доходов.

Двенадцатая и тринадцатая категории показывают, в какой бюджет пойдут деньги. Если указано «01», то средства предназначены в федеральный бюджет, если «02», то в региональный. Значения «06», «07» и «08» означают бюджеты ПФР, ФСС и ФОМС соответственно. Значения «03», «04» и «05» зарезервированы для муниципальных бюджетов

.Классы с четырнадцатого по семнадцатый показывают, что перечисляет налогоплательщик или страхователь: основной налог или платеж в рассрочку, проценты, штрафы или проценты.Для налогов и отдельных видов взносов в случае основного платежа указывается «1000», для процентов — «2100», для штрафов — «3000» и для процентов — «2200». ».

Восемнадцатая, девятнадцатая и двадцатая категории принимают следующие значения: при уплате налогов и госпошлины — «110», при уплате страховых взносов — «160», при перечислении платежей за пользование недрами или природными ресурсами — «120». .

БКК по налогам и сборам за предыдущие периоды

Минфин периодически вносит изменения в список действующих ДОК.В частности, в 2016 году были обновлены коды страховых премий, процентов и процентов (см. «»).

Бухгалтер должен запомнить одно важное правило: как только появляются новые значения BSC, старые значения становятся недействительными и не могут быть применены. При переводе налога или взноса за предыдущий период в платеже должен быть указан код бюджетной классификации, актуальный сейчас, а не в предыдущем периоде. Поэтому для заполнения платежей лучше использовать веб-сервис, где все необходимые обновления устанавливаются автоматически, без вмешательства пользователя и вероятность ошибки незначительна.

Кстати, по некоторым налогам есть отдельная действующая БКК для платежей за прошлые периоды. Примером может служить единый налог на вмененный доход. Существует актуальный код, который необходимо указывать в том случае, если в 2019 году «управляющий» перечисляет ЕНВД за периоды, истекшие до 1 января 2011 года. Подобные коды были введены для упрощенной системы налогообложения и единого сельскохозяйственного налога. .

Если специальный BCC для платежей за прошлые периоды не предусмотрен, то текущий код действителен для всех переводов вне зависимости от периода.Это касается, в частности, подоходного налога, НДС, НДФЛ и страховых взносов.

Точно такая же ситуация с кодами, которые необходимо указывать в обновленных декларациях за прошлые периоды. Если налогоплательщик в 2019 году подает «разъяснение» за 2018 год или более ранние периоды, он должен проставить КБК, действующую в 2019 году. В противном случае окажется, что на лицевом счете задолженность указана устаревшим кодом, а платеж был получен текущий код. В результате долг останется непогашенным.

При заполнении зарплатных чеков или деклараций в веб-сервисе бухгалтеру или предпринимателю не нужно будет отслеживать все эти тонкости. При указании вида налога, периода оплаты и статуса декларации сервис просто не позволит указать неверные значения.

Что делать, если BCC отображается с ошибкой

Теоретически неверно указанный в платеже код бюджетной классификации (как и устаревший КСК) не означает, что налог или взнос не уплачены.Это прямо следует из статьи 45 Налогового кодекса РФ. Но на практике инспекция и Казначейство не могут быстро выяснить, как отразить ошибочную оплату на лицевом счете. И пока платеж не будет зачислен, у налогоплательщика останется задолженность.

Если при заполнении декларации допущена ошибка, то достаточно подать «разъяснение» с правильным БКК, и инцидент будет исчерпан.

Елена Маврицкая, ведущий специалист, Бухгалтерия онлайн.

Пенсионный план и лимиты пособий

В этой таблице перечислены максимальные суммы, которые физическим лицам разрешено вносить в свои пенсионные планы каждый год.

Срок действия лимитов на 2020 год — 1 января 2021 года.

Максимальный лимит в долларах

2021 | 2020 | 2019 | 2018 | |

Ежегодный предел взносов сотрудников для планов сбережений 401 (k), 403 (b) или 457 | $ 19 500 | $ 19 500 | 19 000 долл. США | 18 500 долл. США |

| Ежегодный лимит дополнительных взносов для сберегательных планов 401 (k), 403 (b) или 457, если сотруднику 50 лет и старше | 6 500 долл. США | 6 500 долл. США | 6000 долларов США | 6000 долларов США |

Максимальное годовое пособие, выплачиваемое пенсионным планом с установленными выплатами | 230 000 долл. США | 230 000 долл. США | 225 000 | 220 000 долл. США |

| Годовой лимит для совместных взносов работодателя и работников в план с установленными взносами | 58 000 долл. США | 57 000 долл. США | 56 000 долл. США | 55 000 долл. США |

| Лимит годового взноса на индивидуальный пенсионный счет для физических лиц | 6000 долларов США | 6000 долларов США | 6000 долларов США | 5 500 долл. США |

| Ежегодный лимит дополнительных взносов для индивидуальных пенсионных счетов для лиц в возрасте 50 лет и старше | 1 000 долл. США | 1 000 долл. США | 1 000 долл. США | 1 000 долл. США |

| Ежегодный взнос сотрудников для планов ПРОСТОЙ | 13 500 долл. США | 13 500 долл. США | 13 000 долл. США | 12 500 долл. США |

| Ежегодный дополнительный взнос сотрудника для планов ПРОСТОЙ, если сотруднику 50 лет и старше | 3 000 долл. США | 3 000 долл. США | 3 000 долл. США | 3 000 долл. США |

Максимальная ежемесячная страховая сумма, застрахованная корпорацией Pension Benefit Guaranty Corporation для лиц, работающих по планам с одним работодателем, выходящих на пенсию в возрасте 65 лет.Узнайте пределы гарантии для других возрастов. | $ 6 034 | $ 5 812 | 5 608 долл. США | 5 420 долл. США |

Максимальная ежемесячная страховая сумма, застрахованная корпорацией Pension Benefit Guaranty Corporation для лиц, работающих по многопрофильным планам, выходящих на пенсию со стажем 30 лет. Узнайте больше о страховании для нескольких работодателей. | $ 1 072 | $ 1 072 | $ 1 072 | $ 1 072 |

| Максимальный размер заработной платы, облагаемой социальным страхованием | $ 142 800 | $ 137 700 | $ 132 900 | 128 400 долл. США |

Армения — Физические лица — Прочие налоги

Отчисления на социальное страхование

С 1 июля 2014 года обязательные взносы в пенсионные фонды распространяются как на граждан Армении, так и на иностранных граждан, родившихся после 1 января 1974 года (включительно).Однако работникам было разрешено отказаться от уплаты социальных отчислений до 1 июля 2018 года, подав соответствующее заявление до 25 декабря 2014 года. Тем не менее, работники государственного сектора и работники, которые не работали по состоянию на 1 июля 2014 года, не могут отказать платить социальные выплаты.

Взносы сотрудников

С 1 июля 2018 года все работники, нотариусы и индивидуальные предприниматели, родившиеся после 1 января 1974 года, должны вносить накопительные пенсионные взносы.

Параллельно со снижением ставок ИПН в соответствии с Законом Армении «О накопительных пенсиях» будет восстановлен принцип равного участия граждан и государства в распределении накопительных пенсий.

В частности, с 1 июля 2020 года изменится максимальный порог расчета пенсионных взносов и вместо 500 000 драмов РА станет 1 020 000 драмов РА (15-кратная минимальная заработная плата в размере 68 000 драмов РА). Обращаем ваше внимание, что с 1 января 2020 года минимальная ежемесячная заработная плата повышена с 55000 до 68000 драмов РА.

С 1 июля 2020 года по 31 декабря 2020 года размер пенсионных взносов рассчитывается следующим образом:

- 2,5% от месячной зарплаты брутто, если она меньше 500,000 драмов РА.

- 10% от месячной брутто-заработной платы (но не выше максимального порога) минус 37 500 драмов РА, если ежемесячная валовая заработная плата превышает 500 000 драмов РА.

Дополнительно с 1 января 2021 года по 31 декабря 2021 года размер пенсионных взносов будет рассчитываться следующим образом:

- 3,5% от месячной зарплаты брутто, если она меньше 500,000 драмов РА.

- 10% от месячной брутто-заработной платы (но не выше максимального порога) минус 32 500 драмов РА, если ежемесячная валовая заработная плата превышает 500 000 драмов РА.

Также с 1 января 2022 года по 31 декабря 2022 года выплата пенсионных взносов будет рассчитываться следующим образом:

- 4,5% от месячной брутто-зарплаты, если она меньше 500,000 драмов РА.

- 10% от месячной брутто-заработной платы (но не выше максимального порога) за вычетом 27 500 драмов РА, если ежемесячная валовая заработная плата превышает 500 000 драмов РА.

Взносы предпринимателям

Индивидуальный предприниматель, участвующий в схеме, должен производить социальные выплаты по следующим ставкам:

- Предприниматель, чей базовый годовой доход не превышает 6 миллионов драмов, должен ежемесячно производить социальную выплату в размере 5% от валового дохода.

- Если годовой валовой доход индивидуального предпринимателя превышает 6 миллионов драмов РА, удерживается выплата в размере разницы в 10% дохода и 300 000 драмов РА.

Налоги на потребление

Налог на добавленную стоимость (НДС)Стандартная ставка НДС при реализации товаров и услуг на внутреннем рынке и при ввозе товаров составляет 20%. Дополнительные сведения см. В разделе «Другие налоги» в сводке корпоративного налога.

Общие сведения об обязательной пенсионной схеме Великобритании

Схема пенсионного обеспечения на рабочем месте позволяет сотрудникам делать сбережения до выхода на пенсию с помощью своего работодателя.С 2016 года пенсионный план персонала значительно улучшился: пенсионные взносы работодателя увеличились с 1 процента до 4 процентов от заработной платы каждого сотрудника.

Работодатели теперь также должны платить минимальный взнос в размере 3 процентов с апреля 2019 года. Эти взносы идут в фонд пенсии сотрудника и позволяют вашим сотрудникам откладывать больше до выхода на пенсию.

Динамика пенсий по месту работы

Согласно годовому отчету о работе и пенсиях за 2009–2019 годы участие в выплате пенсий по месту работы увеличилось в частном и государственном секторах.В целом в 2019 году 88 процентов имеющих на это право сотрудников получали пенсию по месту работы. Это свидетельствует о положительном влиянии проведенных на сегодняшний день реформ пенсионного обеспечения и внедрения автоматического зачисления.

Кроме того, количество участников, получающих пенсии по месту работы, увеличилось в зависимости от размера работодателей. Например, в государственном секторе с 2014 года показатели участия неуклонно росли, как с небольшими работодателями (от 5 до 49 сотрудников), так и с более крупными работодателями.

В частном секторе в 2019 году наблюдался значительный рост для крупных работодателей (более 5000 сотрудников), при этом 91 процент соответствующих критериям сотрудников участвовали в пенсионных схемах на рабочем месте. Правительство Великобритании выпустило другие важные обновления пенсионного плана; например, до 2012 года требовалось участие только крупных работодателей. Перенесемся в 2017 год и далее, и все британские работодатели, независимо от размера, обязаны предоставлять соответствующую пенсионную схему на рабочем месте.

Как работодателю, жизненно важно быть в курсе последних тенденций в области пенсионного обеспечения на рабочем месте.Однако еще важнее знать четыре важнейших шага для создания пенсионного плана в Великобритании.

1. Выберите пенсионную схему

- Выбор пенсионной схемы для ваших сотрудников может быть сложной задачей, но необходимо учитывать несколько жизненно важных факторов:

- Определите, можете ли вы предложить автоматическое зачисление сотрудников, которые хотят участвовать в пенсионной схеме. Чтобы иметь право на автоматическое зачисление, необходимо соответствовать определенным критериям, таким как количество сотрудников и различные требования к поступлению.

- Определите все сопутствующие расходы и подготовьтесь к ним.

- Убедитесь, что вы настроили свой пенсионный план для бесперебойной работы и в соответствии с вашей системой расчета заработной платы, и что у вас есть необходимый опыт, который будет поддерживать вас на протяжении всего процесса.

2. Определите, кто имеет право на участие в программе пенсионного обеспечения сотрудников

Этот шаг известен как «оценка вашего персонала». Обычно работодателям рекомендуется делать это в «дату начала выполнения служебных обязанностей», то есть в день, когда первый член вашей команды приступает к работе.Чтобы понять, какие из ваших сотрудников имеют право на участие в программе пенсионного обеспечения на рабочем месте, вы должны разработать конкретные критерии, например, сколько зарабатывает каждый сотрудник, сколько ему лет и размер пенсионных взносов.

Чтобы сделать это легко, ваша команда обычно попадает в одну из двух категорий:

Тип 1: Сотрудники, которые должны быть включены в систему пенсионного обеспечения на рабочем месте, потому что они зарабатывают более 10 000 британских фунтов в год и находятся между 22 года и СПА (государственный пенсионный возраст).Чтобы рассчитать размер SPA, используйте Калькулятор государственной пенсии, который можно найти на веб-сайте правительства Великобритании. Как работодатель, вы должны вносить в него взносы (они пойдут в пенсионную корзину работника).

Тип 2: Сотрудники, которым не нужно включать пенсионную программу на рабочем месте. Эти сотрудники хотят присоединиться к вашей пенсионной схеме; однако, как их работодатель, вам не нужно платить в него.

Вы также должны учитывать своих сотрудников, работающих неполный рабочий день, и подрядчиков. Оцените, нужно ли вам включать этих членов команды в схему, и определите размер взноса для каждого работника, поскольку ставки могут отличаться.

На протяжении всего этого процесса вам также необходимо предоставить всю необходимую информацию о сотрудниках своему поставщику пенсионного плана. После того, как вы определили сотрудников, которые имеют право на получение вашей трудовой пенсии, вам необходимо официально сообщить об этом.

Чтобы понять, какие из ваших сотрудников имеют право на участие в программе пенсионного обеспечения на рабочем месте, вы должны разработать конкретные критерии, например, сколько зарабатывает каждый сотрудник, сколько ему лет и размер пенсионных взносов. Щелкните, чтобы написать в Твиттере3. Предоставьте письменное разъяснение своей команде

Ваша юридическая обязанность — предоставить письменное объяснение каждому участнику, в котором подробно описан процесс пенсионного плана.Обычно работодателям в Великобритании рекомендуется делать это через шесть недель после даты начала их служебных обязанностей. Также важно связаться с вашим поставщиком пенсионного обеспечения по месту работы, если в эти письма должна быть включена какая-либо дополнительная информация.

4. Заявление о соответствии

Одним из последних и наиболее важных шагов является заявление о соответствии. Работодатели должны заявить о своем соответствии в течение пяти месяцев после даты начала выполнения своих обязанностей. Невыполнение этого требования может привести к наложению штрафов.

Как можно заявить о соответствии и избежать штрафов? Как работодатель в Великобритании, вы должны убедиться, что все формы, связанные с пенсией на рабочем месте, заполняются вовремя, а вся введенная информация верна и актуальна.

Ваша пенсия рабочей силы в Великобритании упорядочена

Чувствуете себя немного перегруженным? Мы вас не виним. Создание соответствующей действующей пенсионной схемы для рабочей силы в Великобритании может оказаться трудоемким и сложным процессом.