Книгу учета доходов и расходов теперь не нужно заверять в налоговом органе | ФНС России

Дата публикации: 27.02.2013 11:21 (архив)

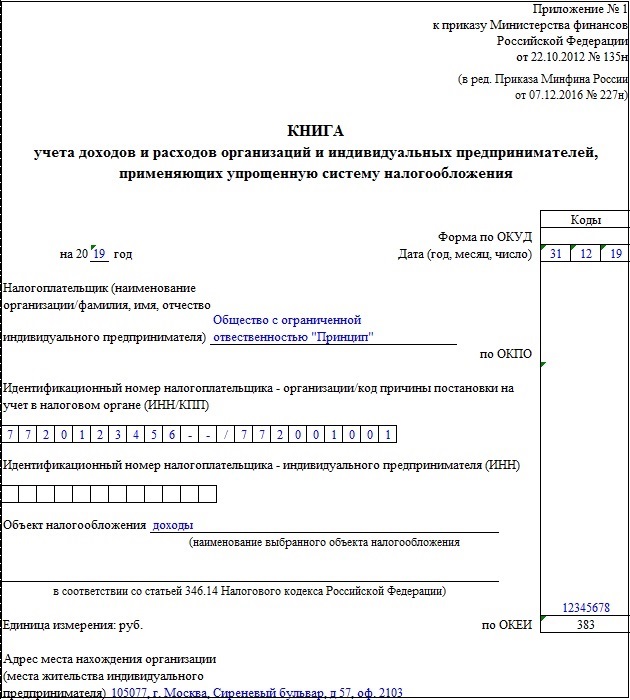

Приказом Минфина России от 22.10.2012 №135н была утверждена новая форма Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, а также Порядок ее заполнения. Данный Приказ опубликован в «Российской газете» 28.12.2012 и вступает в силу по истечении одного месяца со дня официального опубликования. Однако Минфин России указывает, что форма Книги учета, утвержденная Приказом N 135н, подлежит применению с 1 января 2013 года (письмо Минфина России от 29.12.2012 N 03-11-09/100).

В отличие от предыдущей формы Книги учета доходов и расходов новую Книгу учета доходов и расходов заверять в налоговом органе не требуется (п. 1.5 Порядка заполнения Книги). Кроме того, по сравнению с прежней формой Книга учета доходов и расходов, утвержденная Приказом Минфина России от 22.10.2012 N 135н, дополнена разделом IV. В нем организации и индивидуальные предприниматели, выбравшие объект налогообложения «доходы», указывают расходы, которые могут быть приняты ими в уменьшение суммы исчисленного налога на основании п. 3.1 ст. 346.21 НК РФ:

В нем организации и индивидуальные предприниматели, выбравшие объект налогообложения «доходы», указывают расходы, которые могут быть приняты ими в уменьшение суммы исчисленного налога на основании п. 3.1 ст. 346.21 НК РФ:

1) страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченные (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде в соответствии с законодательством Российской Федерации;

2) расходы по выплате в соответствии с законодательством РФ пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29. 12.2006 №255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом №255-ФЗ;

12.2006 №255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом №255-ФЗ;

3) платежи (взносы) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на про-изводстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом №255-ФЗ. Указанные платежи (взносы) уменьшают сумму налога (авансовых платежей по налогу), если сумма страховой выплаты по таким договорам не превышает определяемого в соответствии с законодательством РФ размера пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом №255-ФЗ. При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена на сумму указанных в настоящем пункте расходов более чем на 50 процентов.

Указанные платежи (взносы) уменьшают сумму налога (авансовых платежей по налогу), если сумма страховой выплаты по таким договорам не превышает определяемого в соответствии с законодательством РФ размера пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом №255-ФЗ. При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена на сумму указанных в настоящем пункте расходов более чем на 50 процентов.

Индивидуальные предприниматели, выбравшие в качестве объекта налогообложения доходы и не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму налога (авансовых платежей по налогу) на уплаченные страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования в фиксированном размере.

ИФНС по Железнодорожному району г. Ульяновска

Ульяновска

Поделиться:

Книга доходов и расходов в 1С Бухгалтерия 8.3 (3.0)

Загрузка

К списку статей

Отчетность по УСН

22 апреля 2022

Анна Михайленко

Руководитель 1С Консалтинга

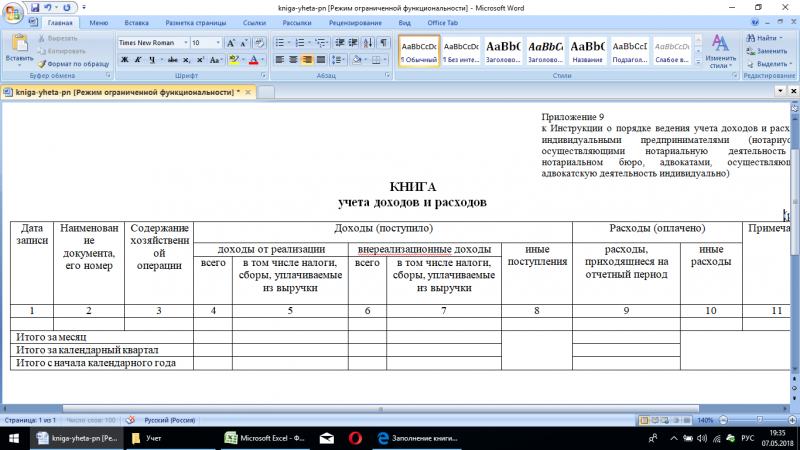

В конфигурации 1С 8.3 Бухгалтерия предприятия 3.0 для организаций, ведущих учет по УСН, помимо ручного ввода данных, предоставлена возможность заполнения КУДиР (Книга учета доходов и расходов) в автоматическом режиме по введенным в программу документам.

КУДиР представляет собой отчет, в котором собирается информация из регистров накопления и распределяется по разделам книги.

Выбор параметров по порядку признания расходов задается на вкладке «УСН» в разделе «Налоги и отчеты», причем налоговая база должна определяться по типу доход минус расход:

При формировании документов «Поступление на расчетный счет» в книге автоматически создается запись о полученном доходе.

После проведения документа сформируется запись в регистре КУДиР.

Проверим это. Заходим на вкладку меню «Отчеты» раздел «УСН» и раскроем пункт «Книга доходов и расходов»:

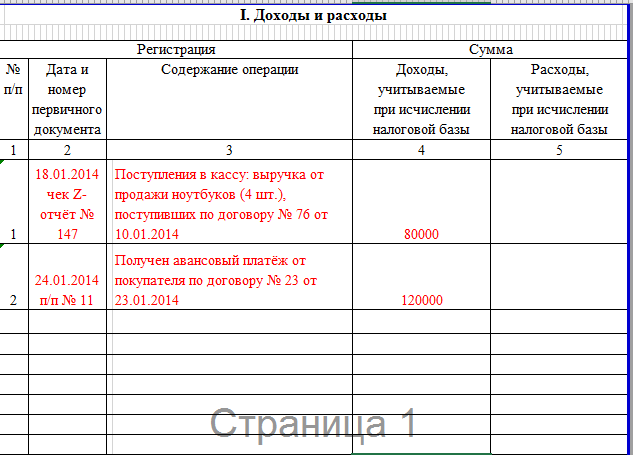

Как видим, запись отражается в 1 разделе книги. По учету расходов не забываем о порядке признания расходов, указанном в учетной политике организации. Рассмотрим на примере: по договору поставки списываем авансовый платеж поставщику за последующую поставку товара с р/с:

Вернемся в КУДиР:

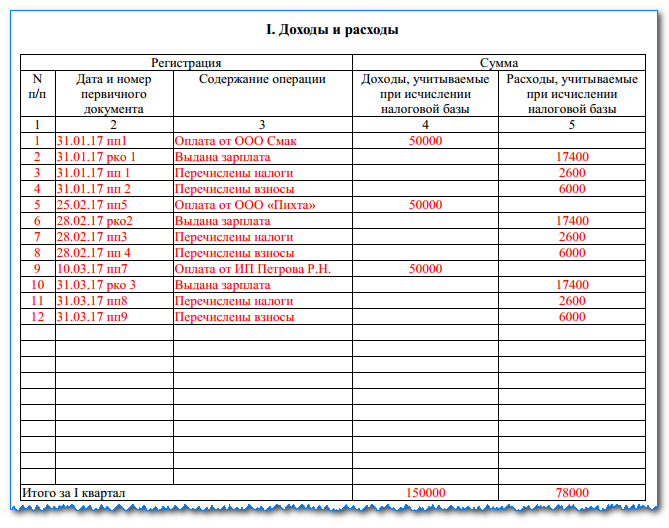

5 колонка «Расходы, учитываемые при исчислении налоговой базы» не заполнена. Необходимо помнить, чтобы авансовая оплата поставщику числилась в расходе, должно быть отражено поступление и последующая реализация товара.

Регистрируем в программе накладную от поставщика, реализацию покупателю, после чего в 5 колонке книги отразится сумма, соответствующая поставке с выделением НДС отдельной строчкой:

Рассмотрим еще один пример. Оприходованы поступившие материалы без предоплаты. Сформируем книгу и проверим запись. Ее нет:

Оприходованы поступившие материалы без предоплаты. Сформируем книгу и проверим запись. Ее нет:

Оплачиваем поставщику некоторую сумму за поставку и еще раз формируем книгу:

Делаем вывод, что расход будет признан и отражен в книге учетов доходов и расходов только при соблюдении последовательности действий и проведения документов.

Рассмотрим случай, при котором запись о реализации не попадет в КУДиР. Если сначала в программе оформлена была реализация, а впоследствии внесли оплату предыдущим числом. Для отражения в книге доходов и расходов требуется перепровести документ продажи (реализацию). Это имеет отношение к внесению документов или корректировок. Записи по основным средствам и нематериальным активам отразятся в книге только по принятию к учету НМА и вводу в эксплуатацию.

В отчете возможно появление ошибок, причиной может быть:

-

проведение документов не последовательно оформлено;

-

при использовании документа «Операция» неверно указан вид операции;

-

учетная политика организации некорректно настроена.

В КУДиР возможно внесение записей в ручном режиме. В этом случае используется документ «Записи книги доходов и расходов», который расположен на вкладке меню «Операции», раздел «УСН».

Для наглядного примера создадим приходный кассовый ордер на поступление наличных в кассу вручную и сформируем книгу:

Видим наличие записи в КУДиР, значит операция оформлена верно.

(Рейтинг: 5 , Голосов: 1 )

Поделиться

СЗВ-М

СЗВ-М, СЗВ-СТАЖ

30 сентября 2022 г.

Отражение в балансе авансов, выданных покупателю по ФСБУ 5/2019

Бухгалтерская отчетность

14 сентября 2022 г.

Уведомление о контролируемых сделках БП КОРП 3.

Общие вопросы по 1С Отчетности

14 сентября 2022 г.

Месяц аренды

1С в подарок

ФРЕШ

Скидка

на 1С: Фреш

1666932024

Expense Book — Etsy.de

Etsy больше не поддерживает старые версии вашего веб-браузера, чтобы обеспечить безопасность пользовательских данных. Пожалуйста, обновите до последней версии.

Воспользуйтесь всеми преимуществами нашего сайта, включив JavaScript.

Найдите что-нибудь памятное, присоединяйтесь к сообществу, делающему добро.

( 844 релевантных результата, с рекламой Продавцы, желающие расширить свой бизнес и привлечь больше заинтересованных покупателей, могут использовать рекламную платформу Etsy для продвижения своих товаров. Вы увидите результаты объявлений, основанные на таких факторах, как релевантность и сумма, которую продавцы платят за клик. Учить больше. )

Изучите основы закрытия бухгалтерских книг

Обзор принципов и методов бухгалтерского учета, которые владельцы малого бизнеса должны знать при подготовке финансовой отчетности и налоговых деклараций, независимо от того, составляется ли она ежемесячно или ежегодно.

Когда вы достигаете конца отчетного периода, вам необходимо «закрыть книги». Как минимум, вы будете закрывать свои бухгалтерские книги ежегодно, потому что вы должны подавать декларацию о подоходном налоге каждый год, а также должны составлять годовую финансовую отчетность.

Однако большинство компаний закрывают свои бухгалтерские книги в конце каждого месяца. Отправка выписок клиентам, оплата поставщикам, сверка банковских выписок и подача отчетов о налоге с продаж в штат — это, вероятно, некоторые из задач, которые вам нужно выполнять каждый месяц. Возможно, вам будет легче это сделать, если вы закроете свои книги.

Если ваша компания не очень мала и ежемесячно проводит мало транзакций, вполне вероятно, что вы захотите, чтобы ваш бухгалтер закрывал ваши бухгалтерские книги для вас. Мы опишем здесь основную процедуру только для того, чтобы дать вам представление о том, за что вы платите своему бухгалтеру.

После того, как вы закончите вносить ежедневные транзакции в свои журналы, вы готовы «закрыть книги» за период.

- Разноска записей в главной книге. Перенесите итоговые данные по счетам из журналов (журнал продаж и приходов наличности и журнал расходования денежных средств) на счета главной книги.

- Итого счета главной книги. Заполнив счета главной книги, вы получите предварительное конечное сальдо по каждому счету.

- Подготовить предварительный пробный баланс. Сложите вместе все конечные остатки по счетам главной книги. Общие дебеты должны равняться общим кредитам. Это поможет вам убедиться в балансе ваших счетов, прежде чем вносить корректирующие записи.

- Подготовьте корректирующие записи в журнале. Перед закрытием бухгалтерских книг необходимо внести определенные корректировки на конец периода. Корректирующие записи необходимы для учета элементов, которые не регистрируются в ваших ежедневных транзакциях, таких как начисление амортизации, начисление налогов на недвижимость и т. д. В традиционной системе бухгалтерского учета корректирующие записи делаются в общем журнале.

- Подведите счета главной книги еще раз. Это даст вам скорректированное сальдо каждого счета главной книги.

- Подготовьте скорректированный пробный баланс. Подготовьте еще один пробный баланс, используя скорректированные остатки по каждому счету главной книги. Опять же, общие дебеты должны равняться общим кредитам.

- Подготовка финансовой отчетности. После обнаружения и исправления ошибок пробного баланса вы (или ваш бухгалтер) готовы подготовить баланс и отчет о прибылях и убытках.

- Подготовьте заключительные записи. Подготовьте свою главную бухгалтерскую книгу к следующему отчетному периоду, очистив счета доходов и расходов и перенеся чистый доход или убыток в собственный капитал. Это делается путем подготовки записей журнала, которые называются заключительными записями в общем журнале.

- Подготовьте пробный баланс после закрытия. После того, как вы сделаете заключительные проводки, все счета доходов и расходов будут иметь нулевое сальдо. Подготовьте еще один пробный баланс. Поскольку все счета доходов и расходов были закрыты до нуля, этот пробный баланс будет содержать только балансовые счета. Помните, что общий дебетовый баланс должен равняться общему кредитовому балансу. Это поможет обеспечить правильность всех сальдо счетов Главной книги на начало нового отчетного периода.

Подготовьте еще один пробный баланс. Поскольку все счета доходов и расходов были закрыты до нуля, этот пробный баланс будет содержать только балансовые счета. Помните, что общий дебетовый баланс должен равняться общему кредитовому балансу. Это поможет обеспечить правильность всех сальдо счетов Главной книги на начало нового отчетного периода.

Подготовьте еще один пробный баланс. Поскольку все счета доходов и расходов были закрыты до нуля, этот пробный баланс будет содержать только балансовые счета. Помните, что общий дебетовый баланс должен равняться общему кредитовому балансу. Это поможет обеспечить правильность всех сальдо счетов Главной книги на начало нового отчетного периода.Одной из основных целей закрытия бухгалтерских книг в конце каждого отчетного периода является предоставление вам возможности подготовить финансовые отчеты, которые дадут вам представление о финансовом состоянии вашего бизнеса. Финансовые отчеты, подготовленные для большинства малых предприятий, представляют собой баланс и отчет о прибылях и убытках.

Обычно их составляет бухгалтер. Но с помощью компьютерного программного обеспечения вы сможете подготовить свои собственные финансовые отчеты. Если вам необходимо подготовить финансовые отчеты для третьих лиц, таких как банкир, иногда третье лицо может потребовать, чтобы финансовые отчеты были подготовлены профессиональным бухгалтером или дипломированным бухгалтером.

Балансовый отчет, также называемый отчетом о финансовом положении, представляет собой финансовый «моментальный снимок» вашего бизнеса на определенную дату во времени. В нем перечислены ваши активы, ваши обязательства и разница между ними, которая является собственным капиталом вашего владельца или чистой стоимостью. Уравнение бухгалтерского учета (активы = обязательства + собственный капитал) является основой для баланса.

Отчет о прибылях и убыткахВ отчете о прибылях и убытках, также называемом отчетом о прибылях и убытках, перечислены ваши доходы, расходы и чистая прибыль (или убыток). Чистый доход (или убыток) равен вашему доходу за вычетом ваших расходов. В налоговой декларации вашего бизнеса будет использоваться вариант отчета о прибылях и убытках для определения вашего потенциально налогооблагаемого дохода.

Бухгалтерский учет для целей налогообложения

Одним из наиболее важных способов использования вашей финансовой документации является помощь в соблюдении налогового законодательства штата и федерального законодательства и подготовке налоговых деклараций.