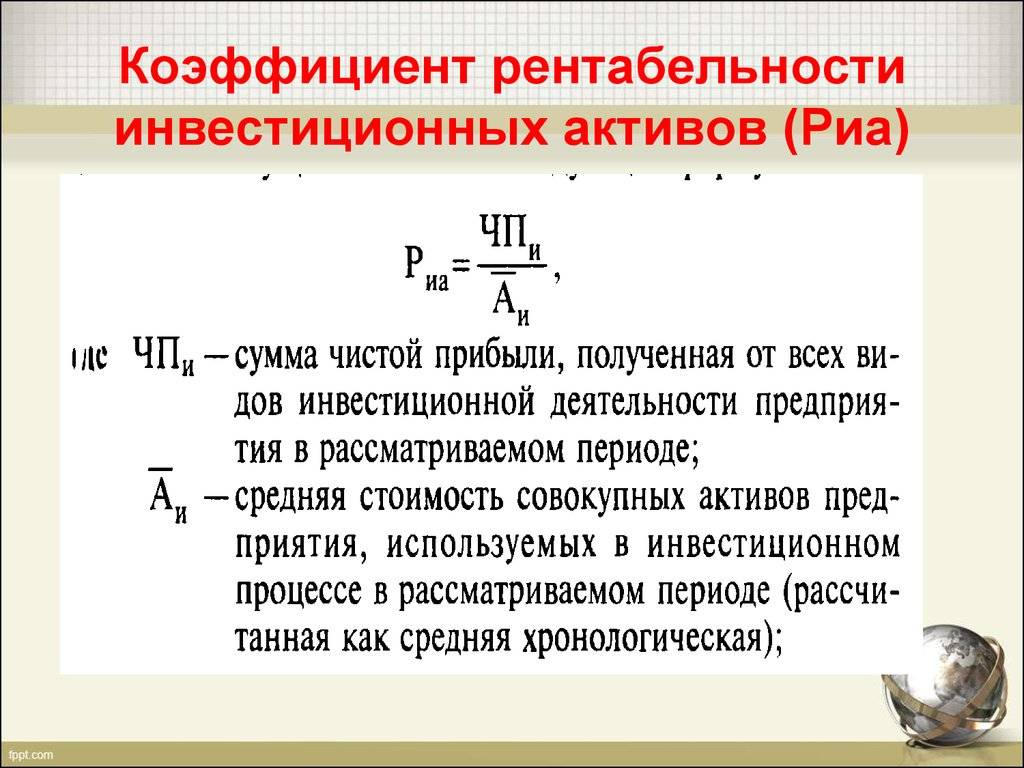

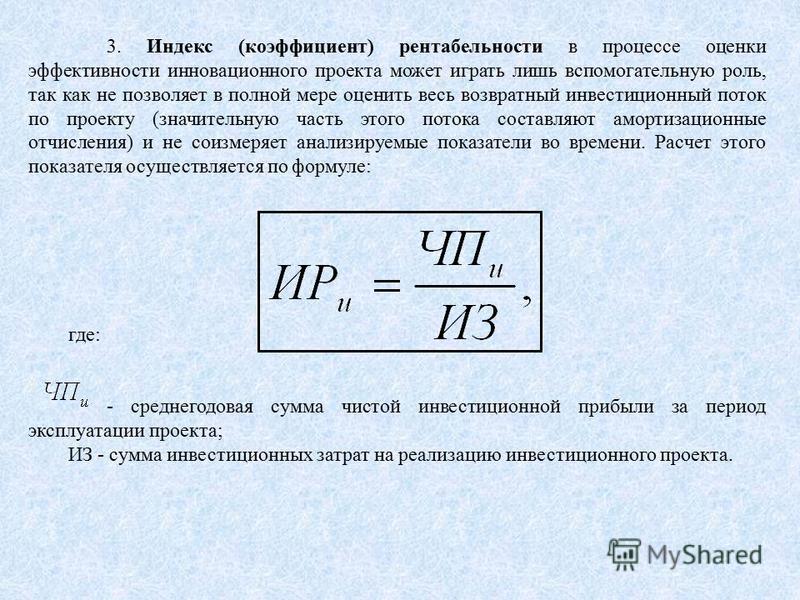

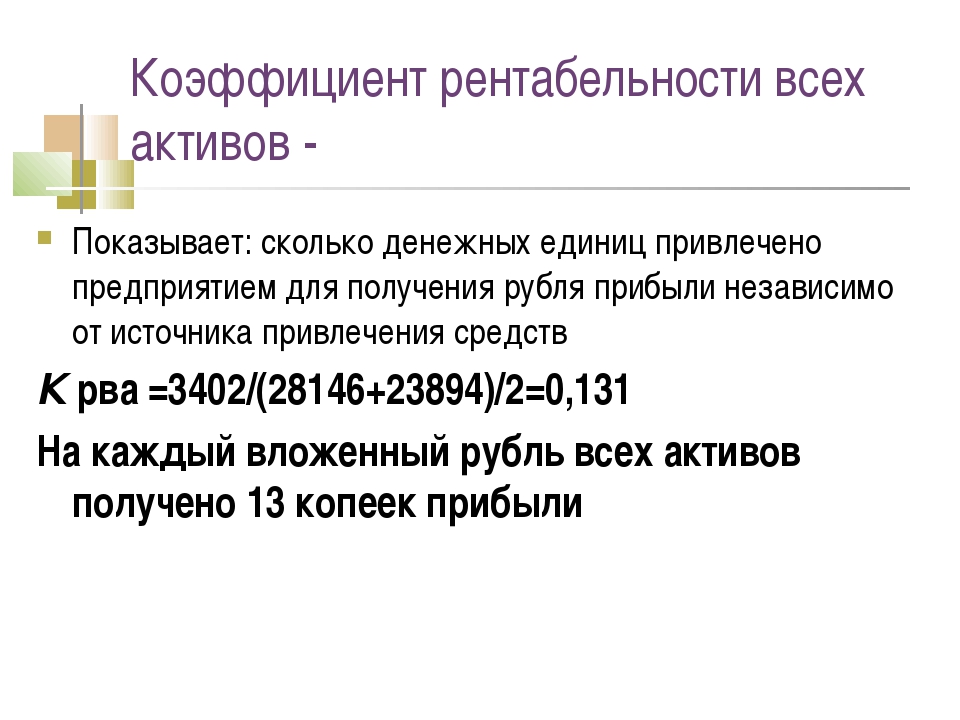

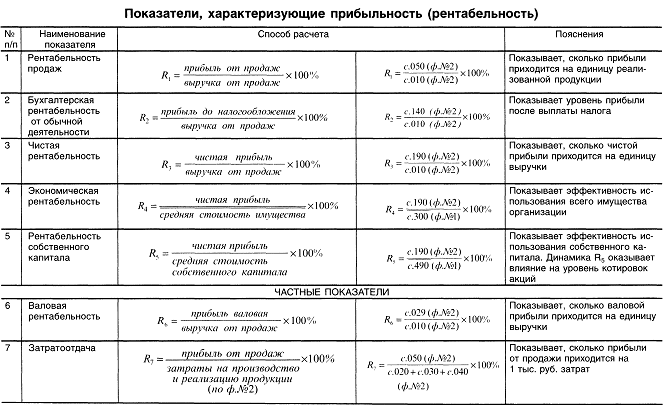

Коэффициент рентабельности

Полезные статьи

Коэффициент рентабельности инвестиций — плюсы и минусы

Зачем он нужен? Коэффициент рентабельности инвестиций (ROI) необходим для анализа эффективности вложений компании.

Если делать определенные выводы и принимать соответствующие действия, то анализ ROI позволяет повысить эффективность инвестиций, поняв обоснованность вложений. А значит получить экономическую выгоду, что собственно является основной целью любого бизнеса.

Но как в любом вопросе, здесь стоит упомянуть о преимуществах и недостатках данного метода.

Коэффициент рентабельности. Плюсы и минусы.

Начнем с недостатков:

- Существенный из них это то, что ROI не учитывает сроки получения прибыли.

2. К расчету принимается бухгалтерская прибыль, которая зависит от метода учета налогообложения.

3. Деньги из одного проекта нельзя инвестировать в другой. Поэтому учитывайте прибыль от инвестиций, вложенных ранее.

4. Не учитывается инфляция.

Переходим к преимуществам расчета рентабельности инвестиций:

1. Простой, доступный и быстрый способ.

2. Это общеизвестный метод подсчета планируемой доходности в процентах.

3. Понятный термин прибыли в мире инвестиций.

4. Включает всю продолжительность проекта.

5. Бухгалтерскую прибыль можно легко посчитать из финансовой отчетности.

Формула расчета ROI:

И все же, для полной оценки эффективности проекта рассматривайте несколько его составляющих:

– дополнительно срок окупаемости

— чистую приведенную стоимость

— внутреннюю норму доходности.

Это поможет вам избежать рискованных ситуаций.

Инвестиции объективно должны способствовать увеличению прибыли!

Инвестиции с доходностью 10,9% — https://afg-fin. ru/investitsii-perm

ru/investitsii-perm

Специалист по инвестициям ООО МКК «Актив Финанс Групп»

Юлия Накарякова

Анализ финансового состояния компании, инвестиционного проекта. InvestGo24

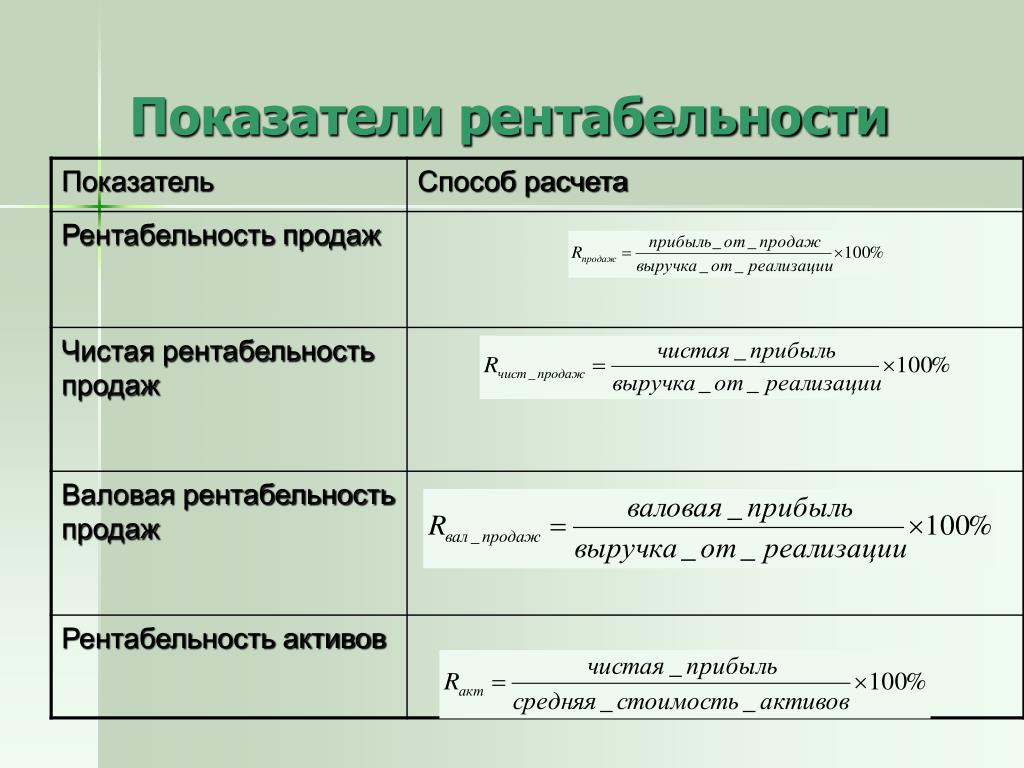

Анализ финансового состояния: Показатели рентабельности, Оценка ликвидности.Показатели рентабельности

CP, ROI, OP, ROS, ROE, ROA, ROCA, RONA, ROFA, ROIC, Te

Оценка ликвидности

NWC, WCT, CLR, QR, ATR, CATA, WCCA, ICAR,

Показатели рентабельности

Общая рентабельность CP

Общая рентабельность (Common Profitability), %:

CP=(Прибыль до налогообложения / Выручка от продаж)*100%

Рентабельность больше 0% — значит, что проект прибыльный. Чем меньше рентабельность, тем меньше предприятие зарабатывает. Нулевая рентабельность означает, что предприятие тратит на производство продукции столько же, сколько получает от его продажи, тоесть работает в ноль.

Чем меньше рентабельность, тем меньше предприятие зарабатывает. Нулевая рентабельность означает, что предприятие тратит на производство продукции столько же, сколько получает от его продажи, тоесть работает в ноль.

Если рентабельность отрицательная, то себестоимость превышает выручку от продаж, предприятие работает себе в убыток, производя и продавая эту продукцию. Понятие средней рентабельности сильно отличается в зависимости от отрасли. Так, в банковской сфере рентабельность может доходить до 100% и более, в торговле этот показатель находится в диапазоне 20–30%, в пищевой промышленности — 10–15%, в легкой промышленности 7–10%, в тяжелом машиностроении — 2–5%.

Показатель показывает какую часть от выручки составляет прибыль до налогообложения, анализируется в динамике и сравнивается со среднеотраслевыми значениями этого показателя.

Рентабельность инвестиций ROI

Возврат инвестиций ROI (Return On Investment) или ROR

Коэффициент рентабельности инвестиций (ROI) = Прибыль / Сумма инвестированная.

Рентабельность инвестиций как относительный показатель очень удобна при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения чистой текущей стоимости инвестиций, либо при комплектовании портфеля инвестиции, т.е. выборе нескольких различных вариантов одновременного инвестирования денежных средств, дающих чистую текущую стоимость.

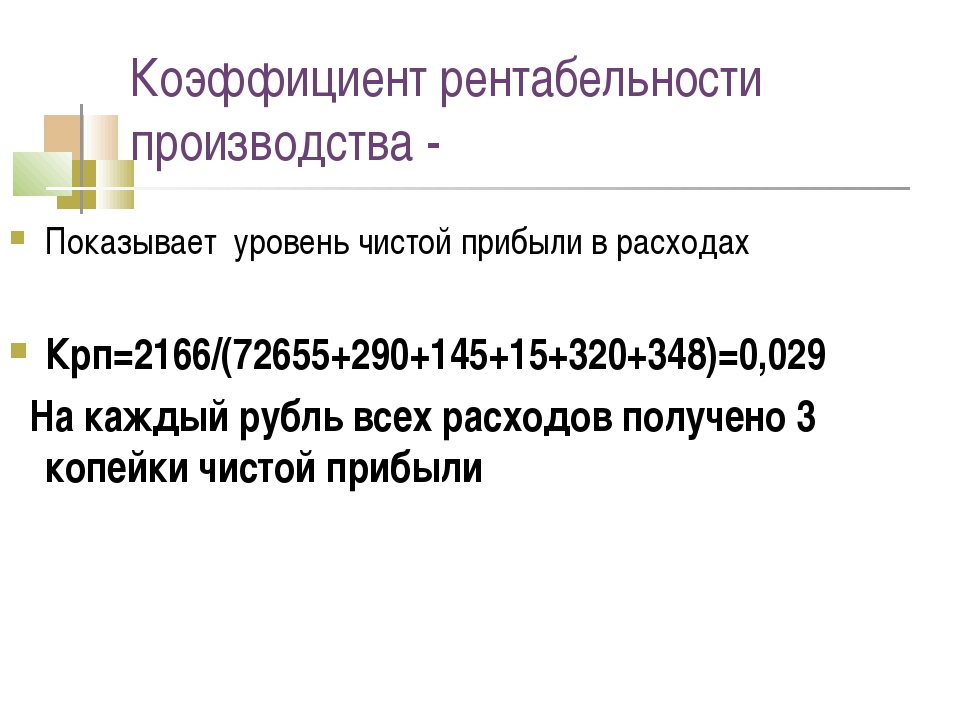

Рентабельность основной деятельности OP

Рентабельность основной деятельности (Operating Profitability), %:

OP =(Прибыль от продаж / Затраты (Себестоимость, коммерческие и управленческие расходы))*100%

Показывает, сколько прибыли (убытка) от реализации приходится на единицу денежных средств затрат от деятельности компании. Например, если рентабельность основной деятельности составляет 13%, т.о. на 1 единицу денежных средств затрат от основной деятельности предприятие имело 13 копеек прибыли. Показатель «рентабельность продукции», не должен быть ниже величины «12%» (12% — рентабельность продукции по кредитным операциям комерческих банков России).

Рентабельность продаж по EBIT ROS

Рентабельностьпродаж (Return On Sales, Operating Margin), %:

ROS=(Прибыль от продаж / Выручка от продаж)*100%

Демонстрирует долю прибыли в каждой заработанной единице денежных средств. К примеру, ROS=22%, это значит, что предприятие в отчетном году получало 22 цента прибыли с каждого доллара реализации. Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях

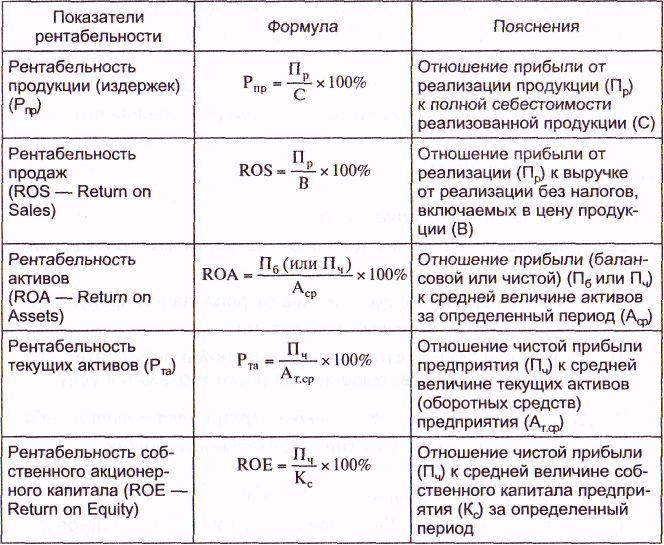

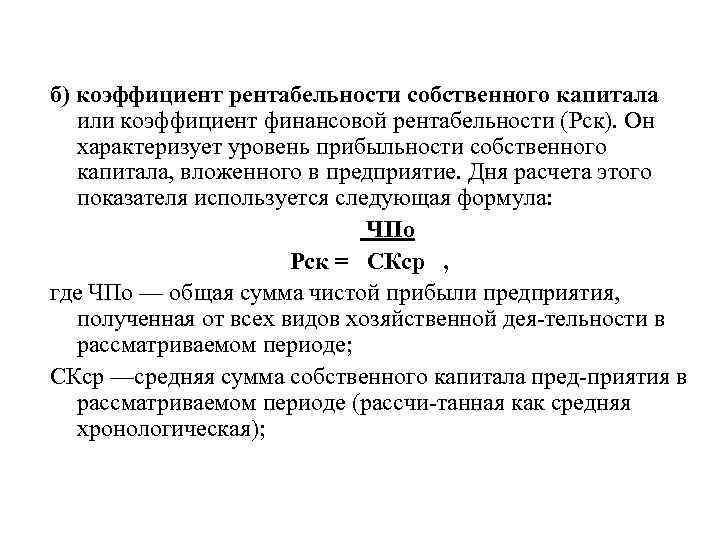

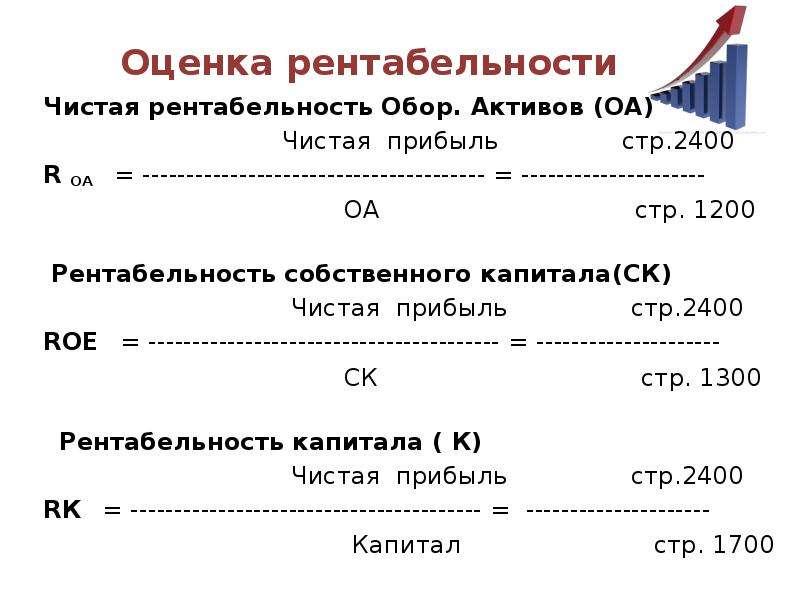

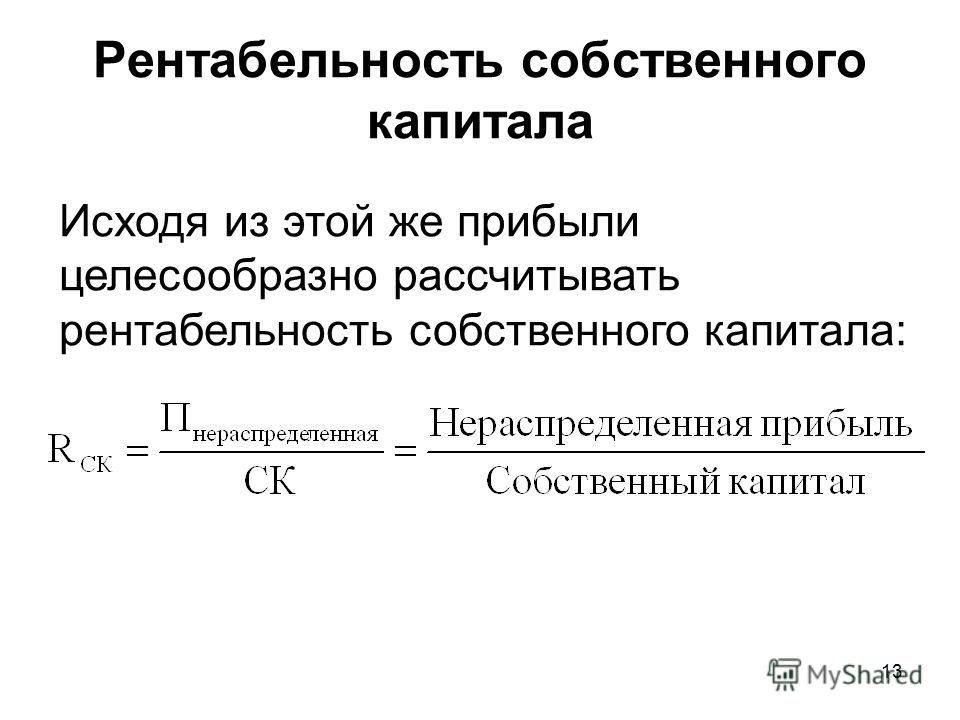

Рентабельность собственного капитала ROE

Рентабельность собственного капитала (Return on shareholders’ equity), %:

ROE=(Чистая прибыль / Средняя стоимость собственного капитала)*100%

Позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании.

Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании.

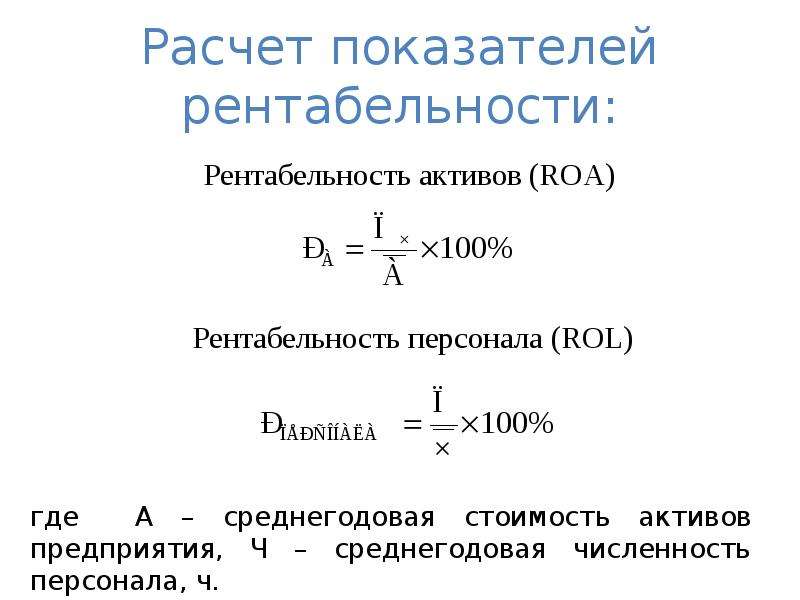

Рентабельность активов ROA

Рентабельность активов (Return On Assets), %:

ROA=(Прибыль до налогообложения / Средняя величина активов за период)*100%

Показывает способность активов компании порождать прибыль. То есть, сколько единиц прибыли получено предприятием с единицы стоимости активов. Применяется для сравнения предприятий одной отрасли.

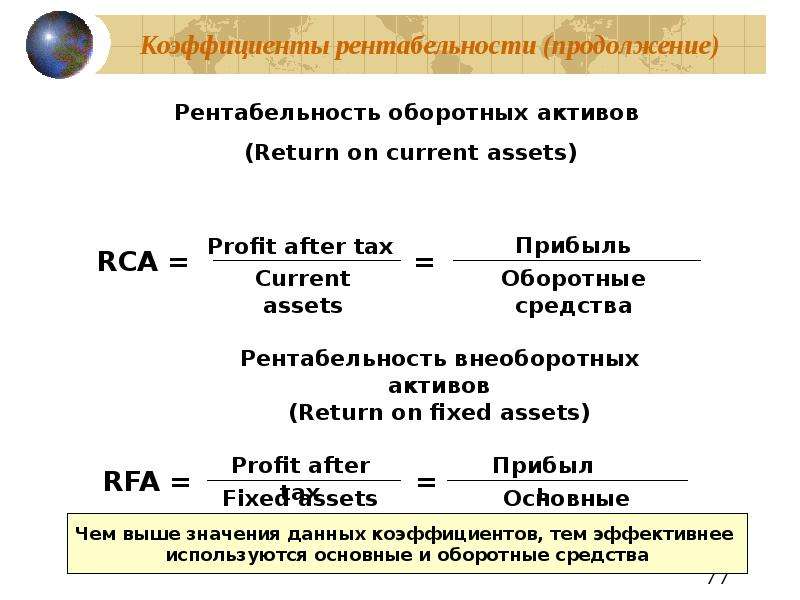

Рентабельность текущих активов ROCA

Рентабельность текущих активов (Return On Current Assets), %:

ROCA=(Чистая прибыль / Средняя величина оборотных активов за период)*100%

Показывает, сколько прибыли получает предприятие с одного доллара, вложенного в текущие (оборотные) активы. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

Рентабельность чистых активов RONA

Рентабельность чистых активов (Return On Net Assets), %:

RONA=(Чистая прибыль / Средний за период собственный и заемный капитал)*100%

Показывает рациональность управления структурой капитала, способность организации к наращиванию капитала через отдачу каждого единицы вложенных средств, вложенного собственниками

Рентабельность основных средств и прочих внеоборотных активов ROFA

Рентабельность основных средств и прочих внеоборотных активов (Return On Fixed Assets), %:

ROFA=(Чистая прибыль / Средняя величина основных средств и прочих внеоборотных активов за период)*100%

Показывает, насколько эффективна отдача производственных фондов. Чем выше значение данного коэффициента, тем более эффективно используются основные средства.

Чем выше значение данного коэффициента, тем более эффективно используются основные средства.

Рентабельность собственного и долгосрочного заемного капитала ROIC

Рентабельность собственного и долгосрочного заемного капитала (Return On Invested Capital), %:

ROIC=(Чистая прибыль / Средний за период собственный и долгосрочный заемный капитал)*100%

Показывает, насколько эффективно предприятие ведет инвестиционную деятельность. То есть, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности.

Период окупаемости Te

Период окупаемости собственного капитала, лет:

Te=Средняя стоимость собственного капитала за период / Чистая прибыль

Показывает число лет, в течение которых полностью окупятся вложения в данную организацию. Имеет важное значение для собственников и акционеров, поскольку через оценку его величины и динамики они, как правило, делают выводы об эффективности управления их капиталом.

Оценка ликвидности

Величина собственных оборотных средств NWC

Величина собственных оборотных средств, Net Working Capital (NWC).

NWC = (Оборотные активы — долгосрочная дебиторская задолженность) — краткосрочные обязательства

Характеризует ту часть собственного капитала предприятия, которая является источником покрытия его текущих активов (т.е. активов, имеющих оборачиваемость менее одного года). Это расчетный показатель, зависящий как от структуры активов, так и от структуры источников средств. Показатель имеет особо важное значение для предприятий, занимающихся коммерческой деятельностью и другими посредническими операциями. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция.

Маневренность собственных оборотных средств WCT

Маневренность собственных оборотных средств, Working Capital Turnover (WCT).

WCT = Денежные средства / Функционирующий капитал

Характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т. е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от нуля до единицы. При прочих равных условиях рост показателя в динамике рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока ежедневная потребность предприятия в свободных денежных ресурсах.

е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от нуля до единицы. При прочих равных условиях рост показателя в динамике рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока ежедневная потребность предприятия в свободных денежных ресурсах.

Коэффициент текущей ликвидности CLR

Коэффициент текущей ликвидности (Коэффициент покрытия), Current Liquidity Ratio (CLR).

CLR = (Оборотные активы — Долгосрочная дебиторская задолженность) / Краткосрочные обязательства (не включая доходы будущих периодов)

Дает общую оценку ликвидности активов, показывая, сколько денежных средств текущих активов предприятия приходится на единицу вложенных средств текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически). Размер превышения и задается коэффициентом текущей ликвидности. Значение показателя может варьировать по отраслям и видам деятельности, а его разумный роств динамике обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится критическое нижнее значение показателя — 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.

Размер превышения и задается коэффициентом текущей ликвидности. Значение показателя может варьировать по отраслям и видам деятельности, а его разумный роств динамике обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится критическое нижнее значение показателя — 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.

Коэффициент быстрой ликвидности QR

Коэффициент быстрой (срочной) ликвидности, Quick Ratio (QR).

QR = (Оборотные активы — Запасы — НДС по пробретенным ценностям — Долгосрочная дебиторская задолженность) / Краткосрочные обязательства (не включая доходы будущих периодов)

По смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть — производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению. В частности, в условиях рыночной экономики типичной является ситуация, когда при ликвидации предприятия выручают 40% и менее от учетной стоимости запасов. В западной литературе приводится ориентировочное нижнее значение показателя — 1, однако эта оценка также носит условный характер. Кроме того, анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, обусловившие его изменение.

В частности, в условиях рыночной экономики типичной является ситуация, когда при ликвидации предприятия выручают 40% и менее от учетной стоимости запасов. В западной литературе приводится ориентировочное нижнее значение показателя — 1, однако эта оценка также носит условный характер. Кроме того, анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, обусловившие его изменение.

Коэффициент абсолютной ликвидности ATR

Коэффициент абсолютной ликвидности (платежеспособности), Acid-Test Ratio (ATR).

ATR = Денежные средства / Краткосрочные обязательства (не включая доходы будущих периодов)

Является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Рекомендательная нижняя граница показателя, приводимая в западной литературе, — 0,2. В отечественной практике фактические средние значения рассмотренных коэффициентов ликвидности, как правило, значительно ниже значений, упоминаемых в западных литературных источниках.

Доля оборотных средств в активах CATA

Доля оборотных средств в активах, Current Assets to Total Assets

CATA = Оборотные активы / Сумма всех активов (Баланс)

Доля оборотных средств в активах характеризует наличие оборотных средств во всех активах предприятия. Показывает чистое отношение текущих затрат к хозяйственным средствам, активам.

Доля собственных оборотных средств WCCA

Доля собственных оборотных средств в общей их сумме, Working Capital to Current Assets

WCCA = (Оборотные активы — Краткосрочные обязательста) / Оборотные активы

Отношение собственного оборотного капитала к общей его сумме называется коэффициент маневренности капитала, которой показывает, какая часть собственного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть высоким, чтобы обеспечить достаточную гибкость в использовании собственных средств предприятия.

Нормальное значение: 0,5-0,6

Доля запасов в оборотных активах ICAR

Долязапасоввоборотныхактивах, Inventory to Current Assets Ratio

ICAR = Запасы и затраты / Оборотные активы

Этот показатель отображает долю запасов в оборотных активах — слишком высокая их доля может быть признаком затоваривания, либо пониженным спросом на продукцию.

Нормальная величина: <0,5

Доля собственных оборотных средств в покрытии запасов WCIR

Доля собственных оборотных средств в покрытии запасов, Working Capital to Inventory Ratio

WCIR = (Оборотные активы — краткосрочные обязательства) / Запасы и затраты

Этот показатель характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, а также традиционно имеет большое значение в анализе финансового состояния. Значение этого коэффициента должно превышать величину 0,5.

Коэффициент покрытия запасов ICR

Коэффициент покрытия запасов, Inventory Coverage Ratio

ICR = (Оборотные собственные средства + краткосрочные займы и кредиты + краткосрочная кредиторская задолженность) / Запасы и затраты

Показатель характеризует за счет каких средств приобретены запасы и затраты предприятия: его положительное значение говорит о том, что запасы и затраты обеспечены «нормальными» источниками покрытия, в то время как его отрицательное значение показывает на то, что часть запасов и затрат — в процентном соотношении, приобретена за счет краткосрочной кредиторской задолженности.

Коэффициент Бивера К(Бивера)

К(Бивера)=(Чистая прибыль + Амортизация) / (Долгосрочные + текущие обязательства)

Отношение чистого денежного потока к сумме долга может определить риск банкротства предприятия.

1-(0.4-0.45), Финансово устойчивое

2-(0.17), Вероятное банкротство в течении пяти лет

3-(-0.15) Вероятное банкротство в течении одного года

Следущая статья Предыдущая статья

| |||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||

| Производительность | |||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||

за 5 лет (%)

за 5 лет (%) за 5 лет (%)

за 5 лет (%)Рентная плата / Быстрый поиск | «Дебет-Кредит»

Согласно НКУ рентная плата не взимается за воду, используемую садоводческими и огородническими обществами

22. 12.2021

102

12.2021

102

14.12.2021 4995

Налог на прибыль, туристический сбор, экологический налог и в общем больше десятка налогов и сборов следует уплатить до 19 ноября (включительно) за ІII квартал 2021 года

19. 11.2021

7084

11.2021

7084

При отсутствии измерительных приборов объем фактически использованной воды определяется водопользователем по технологическим данным

12.11.2021 163

Напоминаем, что 9 ноября истекает срок подачи отчетности за III квартал 2021 года, а также алкогольно-табачной отчетности за октябрь

09. 11.2021

4698

11.2021

4698

Налоговики рассчитали коэффициент рентабельности горного предприятия за ІІІ квартал 2021 года в случае нарушения срока регулярной повторной геолого-экономической оценки запасов полезных ископаемых участка недр

08.11.2021 201

Налоговики привели правила заполнения строк 10. 1-10.4 Приложения 5 «Расчет по рентной плате за специальное использование воды» к декларации по рентной плате

1-10.4 Приложения 5 «Расчет по рентной плате за специальное использование воды» к декларации по рентной плате

05.11.2021 141

В случае аренды водного транспорта плательщиком рентной платы является СХ, на которого по договору аренды возложена обязанность по уплате рентной платы

01.11.2021 63

За сверхлимитное использование воды рентная плата исчисляется по каждому источнику водоснабжения отдельно согласно установленным ставкам рентной платы и коэффициентам

12. 10.2021

186

10.2021

186

Налоговики привели перечень полезных ископаемых, не относящихся к объекту обложения рентной платой

11.10.2021 156

Налоговики указали случаи, когда садоводческие общества платят рентную плату за специспользование воды

08. 10.2021

102

10.2021

102

Налоговики привели последствия неуплаты ренты за пользование радиочастотным ресурсом Украины

04.10.2021 81

При отсутствии у арендатора–водопользователя разрешения на специальное водопользование с установленными в нем лимитами использования воды, рентная плата взимается за весь объем использованной воды

30. 09.2021

110

09.2021

110

При определении расчетной стоимости единицы минерального сырья учитываются суммы амортизации, предусмотренные п. 252.12 НКУ, исчисленные по правилам бухгалтерского учета

27.09.2021 103

ГНСУ обнародовала проект изменений к декларации по рентной плате. Предлагается дополнить форму новым приложением 2-2 «Расчет по рентной плате за пользование недрами для добычи углеводородного сырья при выполнении соглашения о разделе продукции»

Предлагается дополнить форму новым приложением 2-2 «Расчет по рентной плате за пользование недрами для добычи углеводородного сырья при выполнении соглашения о разделе продукции»

23.09.2021 264

20 сентября нужно будет подать отчетность по НДС, плате за землю, акцизу и ренте, а также уплатить работодателям ЕСВ и единый налог ФЛП 1 и 2 групп

17.09.2021 644

В строках 1. 1.2 и 1.2.2 уточняющей декларации и Приложении 4-1 отчетный (налоговый) период и отчетный (налоговый) период, который уточняется, заполняются одинаковыми значениями, соответствующими отчетному (налоговому) периоду, который уточняется: месяц и год

1.2 и 1.2.2 уточняющей декларации и Приложении 4-1 отчетный (налоговый) период и отчетный (налоговый) период, который уточняется, заполняются одинаковыми значениями, соответствующими отчетному (налоговому) периоду, который уточняется: месяц и год

08.09.2021 62

Налоговики привели правила отчетности по рентной плате при наличии нескольких источников добычи

06. 09.2021

78

09.2021

78

В случае использования плательщиками объемов добытых подземных вод исключительно для собственных нужд, база налогообложения рентной платой определяется как сумма расходов на добычу и первичную переработку минерального вещества

03.09.2021 91

20 августа следует подать отчетность по НДС, плате за землю, акцизу и ренте

18. 08.2021

2260

08.2021

2260

Налог на прибыль, экологический налог, единый налог для III группы, туристический сбор … В общем с десяток налогов и сборов, которые следует уплатить за II квартал 2021 года

18.08.2021 6620

Арендатор–водопользователь является плательщиком рентной платы в случае использования воды для хозяйственной деятельности, направленной на получение дохода в денежной, материальной или нематериальной формах

18. 08.2021

119

08.2021

119

Налоговики привели правила определения стоимости единицы соответствующего вида добытого полезного ископаемого (минерального сырья) по расчетной стоимости

17.08.2021 98

Субъект хозяйствования, осуществляющий добычу подземных вод (пресных или минеральных), является плательщиком рентной платы за пользование недрами для добычи полезных ископаемых и за специальное использование воды

11. 08.2021

137

08.2021

137

Налоговики рассчитали коэффициент рентабельности горного предприятия за ІІ квартал 2021 года в случае нарушения срока регулярной повторной геолого-экономической оценки запасов полезных ископаемых участка недр

09.08.2021 308

Налоговики рассказали, какие приложения подаются вместе с отчетной новой или уточняющей декларацией по рентной плате в случае исправления показателей в отдельных приложениях

09. 08.2021

175

08.2021

175

30 июля является предельным сроком уплаты налоговых обязательств за июнь 2021 года. Поскольку до конца августа продолжает действовать карантин, то за неуплату налогов, кроме ренты, НДС и акциза, финансовых штрафов не будет

29.07.2021 5092

В случае отчуждения земельного участка со скважиной предприятие прекращает представление декларации по рентной плате

28. 07.2021

125

07.2021

125

Налоговики указали, как подавать отчетную новую или уточняющую декларацию по рентной плате в случае исправления показателей в отдельных приложениях

27.07.2021 113

Налоговики привели правила выдачи разрешения на специальное водопользование

19. 07.2021

276

07.2021

276

Коэффициенты рентабельности (показатели прибыльности) — finance-m.info

Практика анализа финансово-хозяйственной деятельности предприятия включает в себя таблицу расчета финансовых коэффициентов, содержащую набор показателей, в том числе, коэффициенты прибыльности. Так как понятие прибыль трактуется по разному (экономическая, бухгалтерская, нетто, etc.), при оценке финансовых коэффициентов предлагается использовать EBITDA (прибыль до уплаты налогов, процентов и начисления амортизации. Подробнее: расчет EBITDA по РСБУ). В целом, данная группа коэффициентов характеризует эффективность работы собственного и привлеченного капитала.

Различают следующие показатели рентабельности:

Коэффициент рентабельности выручки от реализации по прибыли отчетного периода

Текущая рентабельность – коэффициент, отражающий степень эффективности использования средств по данным текущего периода (год, квартал).

Формула коэффициента рентабельности выручки от реализации по прибыли отчетного периода

Прибыль / Выручка от реализации

Общий коэффициент рентабельности выручки

Общая рентабельность – общий коэффициент эффективности использования средств предприятия, рассчитываемый как отношение балансовой прибыли накопительным итогом, к выручке по балансу отчетного периода.

Формула общего коэффициента рентабельности выручки

Накопленная прибыль (непокрытый убыток) / Выручка от реализации

Коэффициент рентабельности общего капитала

Рентабельность общего капитала характеризует доходность активов предприятия. Иными словами, коэффициент выражает сумму прибыли, полученную на рубль активов. «Общим капиталом» в данном случае являются все активы предприятия, независимо от их финансирования (за счет собственных или привлеченных средств).

Формула коэффициента рентабельности общего капитала

Прибыль / Активы

Версия для печати

ROAS: формулы для расчета окупаемости рекламы

Хотите понимать, оправданы ли ваши расходы на ту или иную рекламу, насколько рационально используется бюджет и работают ли настройки (изменения) таргетинга в социальных сетях или Google Ads? Тогда проанализируйте ROAS!

Этот показатель поможет эффективно управлять рекламными бюджетами и находить рабочие каналы для привлечения клиентов. О том, что такое ROAS, как его рассчитывать и грамотно использовать полученные результаты, расскажет наша статья.

Что такое ROAS

Return On Ad Spend, а именно так расшифровывается ROAS, — дословно переводится как «возврат на рекламные расходы». Этот показатель демонстрирует рентабельность инвестиций в рекламу и применяется для измерения эффективности кампании, группы или отдельного объявления.

Вы можете анализировать показы, трафик и конверсии, но это количественные признаки, которые не слишком много говорят о качестве в виде доходности. Обращая внимание только на них, вы можете не заметить наличие проблем или прийти к ложным выводам касательно эффективности рекламного продвижения. Именно при помощи ROAS можно оценить доход от маркетинговых методов, определить эффективность каждого инструмента и оценить резонность его использования в дальнейшем. При грамотном отслеживании показателя у каждого рекламодателя есть шанс оптимизировать расходы на рекламу так, чтобы получать максимальную прибыль при минимуме денежных инвестиций.

Обращая внимание только на них, вы можете не заметить наличие проблем или прийти к ложным выводам касательно эффективности рекламного продвижения. Именно при помощи ROAS можно оценить доход от маркетинговых методов, определить эффективность каждого инструмента и оценить резонность его использования в дальнейшем. При грамотном отслеживании показателя у каждого рекламодателя есть шанс оптимизировать расходы на рекламу так, чтобы получать максимальную прибыль при минимуме денежных инвестиций.

Для анализа эффективности бизнеса существует несколько метрик, однако, если предприниматель или рекламодатель будет использовать только ROAS, он уже сможет распределять и менять рекламные расходы по всем каналам. Реклама будет восприниматься как расход, нацеленный на дополнительные доли рынка без явных ограничений по фиксации целевой нормы прибыли (процентное отношение прибыли к вложенным средствам). Это поможет контролировать суммарный доход или расход.

Как рассчитать окупаемость рекламы ROAS?

Чтобы высчитать ROAS, вам нужно знать расходы на рекламу и общую ценность конверсии — количество денег, полученное от клиентов, которые по ней пришли.

Формула выглядеть так:

ROAS = общая ценность конверсии / затраты на рекламу

Допустим, рекламодатель занимается продвижением онлайн-курсов. Клиент хочет определить ROAS за последние 14 дней. При этом на рекламу было потрачено $ 5 500, получено 340 лидов, а 115 человек купили доступ к курсу за $ 100.

Общая ценность конверсии составляет $ 11 500 ($ 100×115)

ROAS= 11 500 / 5 500 = 2,09 или 209%

Исходя из этого, инвестиции в рекламу за две недели окупились на 209%, а каждый потраченный на рекламу доллар принес $ 2,09.

Если вы запускаете рекламу в Facebook, задача становится еще проще. Посмотреть значение параметра можно в отчетах рекламного кабинета.

Откуда собрать данные?

Информацию для расчета окупаемости можно брать из сервисов аналитики: Facebook, Google Analytics, Яндекс.Метрика и т. д.

Определение точки безубыточности ROAS

Грамотная оценка рентабельности предполагает поиск точки безубыточности.

Точка безубыточности — это объем продаж, при котором расходы компенсируются доходами. Другими словами, момент, когда вложения окупились, но ничего не заработано.

Другими словами, момент, когда вложения окупились, но ничего не заработано.

По-хорошему данный параметр демонстрирует необходимый объем продаж для получения нулевой прибыли при предсказуемом уровне затрат. Как это связано с показателем рентабельности инвестиций в рекламу в Facebook, Instagram, Google Ads и т. д.? Вы можете столкнуться с ситуацией, когда ROAS будет достигать 100, 300 или даже 500%, но не заметите, что за этими скрывается отсутствие окупаемости рекламы. Чтобы такого не произошло, важно определить точку безубыточности ROAS, для чего вам понадобится норма прибыли. Мы уже упоминали, что эта величина представляет собой процентное отношение прибыли к вложенным средствам. Владея данным показателем, вы можете рассчитать точку безубыточности ROAS по формуле: 1 / норма прибыли. Давайте разберем на какой-то более понятной и конкретной ситуации.

Пример

Представим себе компанию, которая продает консультации высококвалифицированных специалистов из разных сфер бизнеса. В среднем одна консультация стоит $ 300. Около 70% этой суммы покрывает стоимость консультации со специалистом непосредственно, 10% выплачивается консультантам в качестве комиссии. Мы не учитываем другие издержки в виде налогов, аренды и т. д., а исходим только от стоимости обслуживания предлагаемой консультации.

В среднем одна консультация стоит $ 300. Около 70% этой суммы покрывает стоимость консультации со специалистом непосредственно, 10% выплачивается консультантам в качестве комиссии. Мы не учитываем другие издержки в виде налогов, аренды и т. д., а исходим только от стоимости обслуживания предлагаемой консультации.

- 70% от $ 300: $ 210 (300×0,70)

- 10% от $ 300: $ 3 (300×0,01)

Выходит с продажи на $ 300 компания получает $ 87 прибыли, маржа прибыли составляет 29%, а точка безубыточности ROAS 1 / 0,69 = 3,44 (или 344%) соответственно.

В итоге, для обеспечения прибыли, компания должна получать $ 3,44 на каждый потраченный на рекламу доллар. Если в нашей ситуации ROAS больше 344%, компания будет зарабатывать, а если меньше — терять бюджет.

Согласитесь, для правильного подсчета рентабельности не будет лишним знать о подобных вещах. Однако, в контексте разговора об инвестициях, окупаемости и доходе важно учитывать еще один коэффициент — ROI.

Показатель ROI

ROI, или Return on investment, — показатель возврата вложений, который отражает прибыльность или убыточность конкретной инвестиции с учетом всех расходов и маржинальности товаров.

Данный коэффициент помогает понять рентабельности проектов, а также избежать ошибок, которые могут обернуться денежными потерями. Чаще всего ROI рассчитывают для всего бизнеса с учетом расходов на аренду, зарплаты, закупки и т. д., чтобы определить его рост или убыточность, однако он применим и для отдельных проектов или рекламных кампаний. В таком случае принято говорить о Return on Marketing Investment, или ROMI.

Показатель окупаемости инвестиций в маркетинг — ROMI, позволяет измерить общую эффективность маркетинговых решений, чтобы более эффективно распределять последующие инвестиции. Он представляет собой отношение дохода от маркетинговых усилий к соответствующим затратам.

Формула расчета ROI

Чтобы рассчитать коэффициент окупаемости, можно воспользоваться формулой:

ROI = (доход × маржинальность – расходы) / расходы × 100 %.

Маржинальность при этом отображается как разница между ценой и себестоимостью, найденная по формуле: (цена – себестоимость) / цена × 100 %

Если показатель меньше 100% — вы работаете в минус, если равняется 100%, значит, вы работаете в ноль, а если выше 100%, то это говорит об эффективности канала и росте продаж.

Давайте на примере. Предположим ваш бюджет на рекламу в Facebook составил $100 в месяц. За это время данный канал привел вам клиентов, которые купили на сумму 400 долларов. Определить ROI нужно таким образом:

(400 – 100) / 100 × 100 % = 300%.

Окупаемость нашей рекламной кампании равняется 300%, а каждый потраченный доллар приносит 3 дополнительно.

Разница между показателями

Показатели ROI и ROAS помогают определить эффективность рекламы, однако стоит понимать разницу между ними. Если при подсчете рентабельности вы учитываете расходы компании на ведение бизнеса и маржинальность, мы говорим о ROI, а если нет — о ROAS, соответственно. Простыми словами: первый коэффициент помогает понять, было ли получено больше, чем потрачено на рекламу, а второй позволяет ответить на вопрос “А была ли получена прибыль с учетом расходов на рекламу и производство?”.

Плюсы и минусы

С учетом разницы между показателями ROI и ROAS, которую мы рассмотрели в предыдущем абзаце, может возникнуть вопрос: на какой из коэффициентов лучше ориентироваться? Является ли ROI более надежным, а результаты ROAS могут вводить в заблуждение?

Да, действительно, если вы хотите провести более комплексный анализ рентабельности с учетом множества факторов, стоит обратить внимание на формулу ROI/ROMI. Однако не стоит недооценивать ROAS, ведь это тоже полезный инструмент, который помогает определить доходность или убыточность рекламы, если нет данных о маржинальности, например. Более того, вы можете провести расчеты и определить, при каком ROAS кампания выйдет на нужные показатели, а в процессе анализа статистики сразу поймете эффективна она или нет.

Однако не стоит недооценивать ROAS, ведь это тоже полезный инструмент, который помогает определить доходность или убыточность рекламы, если нет данных о маржинальности, например. Более того, вы можете провести расчеты и определить, при каком ROAS кампания выйдет на нужные показатели, а в процессе анализа статистики сразу поймете эффективна она или нет.

Как повысить окупаемость?

- Если, рассчитывая показатели рентабельности, вы столкнулись с неудовлетворительными результатами, не паникуйте сразу. Рекомендуем для начала проверить, все ли было учтено. Некорректные данные могут искривлять реальную картину, демонстрируя невысокую эффективность достаточно успешной кампании, поэтому проверьте еще раз все ли вы учли. Например, если во время анализа забыть о наличии оффлайн-конверсий, вы можете увидеть показатель ROAS практически в два раза ниже, чем фактический.

- Подумайте о том, как увеличить конверсионность сайта, поработав над его дизайном и удобством для пользователя.

- Постарайтесь уменьшить цену за клик. Для этого нужно уменьшить стоимость CPM или увеличить CTR. Чтобы уменьшить CPM, важно не забывать о качестве и актуальности рекламных объявлений, которая влияет на частоту показов и стоимость: чем она выше, тем меньше цена и лучше результаты. Чтобы увеличить CTR, нужно помнить про релевантность креативов для выбранной целевой аудитории, адекватно оценить спрос на товар или услугу и внимательно подойти к вопросу определения ЦА.

- Следите за конверсиями, чтобы определить эффективные объявления, отключить нерезультативные и перераспределить бюджет.

- Задумайтесь об уменьшении постоянных и переменных расходов в производстве (закупке) или формировании услуги.

Выводы

Давайте по-честному — главной целью рекламы является увеличение дохода. Для этого мы разрабатываем целые кампании, пишем уникальные тексты, создаем оригинальные креативы, продумываем коммуникационные стратегии и задаем настройки таргетинга. Но как понять, не являются ли наши действия пустой тратой бюджета?

Важными показателями эффективности в этом направлении будут ROAS и ROI. Данные, полученные благодаря им, позволяют понять, какой рекламный канал требует увеличения инвестиций, какие объявления работаю в минус, какие изменения настроек привели к положительным результатам и т.д. Достижение поставленных бизнес-целей требует принятия решений на основании анализа данных, а во время запуска кампаний стоит учитывать рентабельность затрат, чтобы не остаться без прибыли.

Данные, полученные благодаря им, позволяют понять, какой рекламный канал требует увеличения инвестиций, какие объявления работаю в минус, какие изменения настроек привели к положительным результатам и т.д. Достижение поставленных бизнес-целей требует принятия решений на основании анализа данных, а во время запуска кампаний стоит учитывать рентабельность затрат, чтобы не остаться без прибыли.

Грамотный подход к анализу ROAS и ROI — это разумное расходование бюджета и рациональное управление стратегиями, а в результате — возможность повысить доход.

Подписывайтесь на наш блог в Messenger чат-бот и Telegram канал, чтобы регулярно получать ценную информацию по управлению рекламой в социальных медиа.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Хотите получить консультацию по вашему проекту?

Заполните форму и наш специалист по рекламе

свяжется с вами

Оставить заявку

Калькулятор коэффициентов рентабельностиИспользование калькулятора

Этот калькулятор найдет решения для четырех тактов прибыльность бизнеса или организации — рентабельность активов, рентабельность собственного капитала, маржа валовой прибыли, маржа операционной прибыли, маржа чистой прибыли, прибыль на акцию и соотношение цена / прибыль (P / E). Калькулятор может рассчитать один или два набора точек данных и даст результаты только для тех соотношений, которые могут быть рассчитаны на основе входных данных, предоставленных пользователем.

Калькулятор может рассчитать один или два набора точек данных и даст результаты только для тех соотношений, которые могут быть рассчитаны на основе входных данных, предоставленных пользователем.

- Если вы анализируете одну компанию за один отчетный период, заполните известные точки данных в столбце A и нажмите рассчитать — результаты отобразятся ниже.

- Если вы анализируете две компании или одну компанию за два отчетных периода, используйте оба столбца A (основной) и B (дополнительный). Для каждой точки данных и отношения, имеющего значение в обоих столбцах, также будет вычислено изменение, выраженное в виде увеличения или уменьшения в процентах.

Поле выбора значащих цифр определяет округление только самих соотношений. Изменения в процентах всегда рассчитываются до четырех значащих цифр.

Расчеты, используемые в этом калькуляторе

- Рентабельность активов = чистая прибыль ÷ общие активы

- Рентабельность капитала = чистая прибыль ÷ акционерный капитал

- Маржа валовой прибыли = валовая прибыль ÷ объем продаж

- Маржа операционной прибыли = операционная прибыль ÷ выручка

- Маржа чистой прибыли = чистая прибыль ÷ продажи

- Прибыль на акцию = чистая прибыль ÷ обыкновенные акции в обращении

- Соотношение цена / прибыль = рыночная цена за акцию ÷ (чистая прибыль ÷ обыкновенные акции в обращении)

Входные определения

- Чистая прибыль

- Валовая прибыль за вычетом процентов и налогов.

- Итого активы

- Текущие и долгосрочные активы.

- Собственный капитал

- Общая стоимость, вложенная в настоящее время в компанию акционерами, владельцами, инвесторами и т. Д.

- Валовая прибыль

- Выручка за вычетом стоимости проданных товаров или услуг.

- Продажа

- Общая сумма заработанной валюты без вычета расходов.

- Операционная прибыль

- Валовая прибыль за вычетом расходов.

- Обыкновенных акций в обращении:

- Количество штук В обращении находится обыкновенных акций.

- Рыночная цена за акцию

- Торговая цена одной обыкновенной акции.

Определения соотношения

- Рентабельность активов

- Измеряет эффективность получения прибыли с помощью имеющихся активов.

- Рентабельность капитала

- Дает количественную оценку доходности инвестиций владельцев / акционеров.

- Маржа валовой прибыли

- Измеряет, сколько от каждого доллара продаж компания зарабатывает после оплаты стоимости проданных товаров.

- Маржа операционной прибыли

- Сколько от каждого доллара продаж компания зарабатывает после уплаты переменных затрат и до вычета налогов, процентов и дивидендов по привилегированным акциям.

- Маржа чистой прибыли

- Какую часть каждого доллара фактически хранит компания?

- Прибыль на акцию

- Прибыль на одну обыкновенную акцию в обращении.

- Соотношение цена / прибыль

- Мера того, сколько инвесторы готовы платить за доллар прибыли компании.

Дополнительная литература

Коэффициент рентабельности: определение, формула и примеры

Каковы коэффициенты рентабельности?

Коэффициенты прибыльности — это простые вычисления, которые разбивают числа из вашей финансовой отчетности на проценты.Три коэффициента рентабельности, которые имеют наибольшее значение для владельцев малого бизнеса: коэффициент валовой прибыли, коэффициент операционной маржи и коэффициент чистой прибыли.

Каждый из этих коэффициентов рентабельности говорит вам о вашем бизнесе что-то свое.

Из пяти типов финансовых коэффициентов коэффициенты прибыльности предоставляют наиболее полезную и полезную информацию для владельцев малого бизнеса. С первого взгляда эти коэффициенты могут дать вам огромное количество информации о состоянии вашего бизнеса.

К сожалению, относительно коэффициентов рентабельности ходит много технических разговоров, что заставляет многих владельцев малого бизнеса уклоняться от них.

Давайте изменим это сейчас.

Почему владельцы малого бизнеса ценят показатели рентабельности?Прежде чем мы рассмотрим каждый коэффициент прибыльности, важно понять, почему они так ценны для владельцев малого бизнеса. Многие владельцы бизнеса считают, что эти коэффициенты вступают в силу только тогда, когда они готовы найти инвесторов или если у их бизнеса есть акционеры.Хотя коэффициенты прибыльности широко используются для этих целей, они также ценны для владельцев бизнеса, которые не заинтересованы в расширении своего бизнеса до этого момента.

В каждой отрасли есть ключевые показатели эффективности (или KPI), которые служат критерием для определения отраслевых стандартов и сравнения одного бизнеса в отрасли с другим. Недостаточно смотреть только на суммы в долларах. Бизнес на 1 миллион долларов кажется чрезвычайно успешным, но нередко можно быстро оценить прибыльность и обнаружить, что бизнес на 100 000 долларов в той же отрасли на самом деле более прибылен.

Используя уравнивающую силу процентов, коэффициенты рентабельности позволяют владельцам малого бизнеса эффективно сравнивать яблоки с яблоками. Владелец малого бизнеса может быть разочарован «малым» масштабом своего бизнеса, но как только он проанализирует свою прибыльность и сравнит ее с ключевыми показателями эффективности своей отрасли, он может узнать, что его бизнес на самом деле является лидером.

Аналогичным образом, изучение коэффициентов рентабельности и сравнение их с отраслевыми ключевыми показателями эффективности может послужить тревожным сигналом для владельца малого бизнеса, чье мышление «вы должны тратить деньги, чтобы зарабатывать деньги» подталкивает ее бизнес к банкротству.

Каковы коэффициенты рентабельности?Коэффициенты прибыльности — это простые вычисления, которые разбивают числа из вашей финансовой отчетности на проценты. Три показателя прибыльности, которые наиболее важны для владельцев малого бизнеса:

.

- Маржа валовой прибыли

- Операционная маржа

- Норма чистой прибыли, или просто маржа

Каждый из этих коэффициентов рентабельности говорит вам о вашем бизнесе что-то свое.

Коэффициент валовой прибылиКоэффициент валовой прибыли говорит вам, какой процент вашего дохода на самом деле принадлежит вам, чтобы использовать его для ведения бизнеса. Уравнение выглядит так:

((Общий объем продаж — Себестоимость проданной продукции или производственные затраты) / Общий объем продаж) x 100 = Маржа валовой прибыли

Это на самом деле менее сложно, чем кажется. Возьмите показатель валовой прибыли из отчета о прибылях и убытках и разделите его на ваш общий доход.Умножьте результат на 100 (чтобы преобразовать десятичную дробь в процент), и вы получите валовую прибыль.

Что это вам говорит Коэффициент вашей валовой прибыли сразу показывает вам, слишком ли низкие цены или слишком высокие затраты. Вы можете — и должны — анализировать свою валовую прибыль по каждому из ваших продуктов или услуг, чтобы знать, на каких потоках доходов следует сосредоточиться для роста, а на каких — отказаться, поскольку они снижают прибыльность вашего бизнеса.

Вы можете — и должны — анализировать свою валовую прибыль по каждому из ваших продуктов или услуг, чтобы знать, на каких потоках доходов следует сосредоточиться для роста, а на каких — отказаться, поскольку они снижают прибыльность вашего бизнеса.

Другой способ взглянуть на валовую прибыль: если ваш бизнес приносит 100000 долларов дохода, а ваша валовая прибыль составляет 60%, это означает, что 40% вашего дохода идет на получение самого дохода, а 60% остается для ведения вашего бизнеса.

Операционная маржаОперационная маржа показывает, какой процент вашего дохода остается после учета операционных расходов. Операционные расходы — это любые расходы, понесенные в ходе обычной деятельности — аренда, заработная плата, канцелярские товары, бухгалтерские сборы и т. Д.Он не включает налоги и другие неоперационные расходы.

Уравнение аналогично коэффициенту валовой прибыли:

((Общий объем продаж — Себестоимость проданных товаров — Операционные расходы) / Общий объем продаж) x 100 = Операционная маржа

Опять же, это можно упростить, разделив чистую операционную прибыль из вашего отчета о прибылях и убытках, разделив ее на ваш общий доход, а затем умножив на 100.

Ваша операционная маржа показывает, какой процент вашего дохода остается до уплаты налогов и других неоперационных расходов.

Другими словами, если ваша операционная маржа составляет 10%, это означает, что 90% вашего коммерческого дохода используется для оплаты продаж или производственных затрат или для поддержания самого бизнеса.

Коэффициент чистой прибылиМаржа чистой прибыли (обычно это просто маржа) сообщает вам, какой процент дохода остается у вашего бизнеса после оплаты всех расходов — операционных расходов, налогов, финансовых затрат и т. Д. Обратите внимание, что расходы не включают приобретение активов, получение средств собственником или другие денежные средства. выходы, которые появляются в балансе.

Уравнение простое:

(чистая прибыль / общий объем продаж) x 100 = маржа прибыли

Из отчета о прибылях и убытках возьмите число чистой прибыли (или чистой прибыли) в самом низу отчета, разделите полученное значение на ваш общий доход и умножьте на 100.

Коэффициент вашей чистой прибыли показывает, какой процент дохода вашего бизнеса «остается» для нераспределенной прибыли или прибыли.

Это означает, что если ваша норма прибыли составляет 3%, то 97% денег, зарабатываемых вашим бизнесом, идет на оплату продаж или производственных затрат, поддержание бизнеса и оплату налогов и финансовых затрат.

Использование коэффициента рентабельности в вашем бизнесе

Хотя у вас может возникнуть соблазн порадоваться отчету о прибылях и убытках вашего бизнеса, поскольку общий и чистый доход растут, вы не хотите, чтобы эти долларовые цифры превратились в «цифры тщеславия». В зависимости от исключительно изменения этих чисел владельцы малого бизнеса упускают важную информацию о состоянии бизнеса.

Посмотрите на это с другой стороны: коэффициенты рентабельности обеспечивают быстрый и четкий способ объективного анализа прибылей и убытков вашего бизнеса — информацию, которую вы можете использовать для сравнения эффективности вашего бизнеса с аналогичными предприятиями в вашей отрасли или для объективного анализа финансового положения вашей компании по нескольким критериям. периоды времени.

периоды времени.

Что такое коэффициент чистой прибыльности? Определение и примеры

- Руководство по карьере

- Развитие карьеры

- Что такое коэффициент чистой прибыльности? Определение и примеры

22 февраля 2021 г.

Коэффициенты чистой прибыльности могут помочь компаниям максимизировать эффективность и открыть новые способы улучшения своих финансов. Независимо от вашего положения в компании, понимание того, как коэффициенты чистой прибыльности приносят пользу вашему бизнесу, может помочь вам повысить свой профессионализм.Потратив время на то, чтобы узнать больше о показателях чистой прибыльности и о том, как их эффективно использовать, вы можете помочь своей компании определить области для финансового роста.

В этой статье мы определяем коэффициенты чистой прибыльности, рассматриваем связанную с ними формулу, проводим различие между чистой прибылью и валовой прибылью, рассматриваем хороший коэффициент прибыли и обсуждаем, как рассчитать оборот чистой прибыли с использованием формулы коэффициента чистой прибыли.

Связанные: Активы и пассивы: в чем разница?

Каков коэффициент чистой прибыльности?

Коэффициент чистой прибыльности, также называемый маржой чистой прибыли, представляет собой способ измерения финансовых показателей или прибыльности бизнеса по отношению к затратам, связанным с производством и распространением продукции, наряду с другими расходами.Бухгалтеры, финансовые специалисты и инвесторы используют коэффициенты чистой прибыльности для определения финансовой стоимости компании.

Для предприятий это помогает им определить, приносит ли их текущая деловая практика доход в дополнение к доходу, который они вкладывают в создание своих продуктов. Для инвесторов коэффициенты чистой прибыльности помогают им определить, следует ли им инвестировать в компанию.

Связано: Как стать бизнес-аналитиком за 3 шага: Руководство по карьере бизнес-аналитика

Какова формула коэффициента чистой прибыльности?

Формула коэффициента чистой прибыльности:

Коэффициент чистой прибыльности = (чистая прибыль / чистые продажи) x 100

В чем разница между коэффициентом чистой прибыльности и валовой прибылью?

Разница между коэффициентом чистой прибыльности и валовой прибылью заключается в том, что формула валовой прибыли дает вам точную денежную сумму для вашего дохода. Напротив, формула чистой прибыльности дает вам процент от прибыли, которую ваша компания имеет в настоящее время.

Напротив, формула чистой прибыльности дает вам процент от прибыли, которую ваша компания имеет в настоящее время.

Точно так же маржа валовой прибыли учитывает только выручку, оставшуюся после учета затрат, связанных с сырьем, производством и распространением продукта. Напротив, коэффициент чистой прибыльности учитывает не только затраты, необходимые для производства продукта, но также фонд заработной платы сотрудников, налоги, долги и корпоративные офисные расходы.

Оба этих коэффициента помогают бухгалтерам или инвесторам оценивать финансовое состояние компании.Однако валовая маржа помогает им определить доход, связанный с определенным аспектом бизнеса, тогда как коэффициент чистой прибыльности помогает им определить выручку после дополнительных расходов.

Связанные: 54 финансовых активов, которые может разместить ваша компания

Каков хороший коэффициент чистой прибыли?

То, что считается хорошим показателем чистой прибыли, зависит от отрасли. Например, в розничной торговле хороший коэффициент чистой прибыли может составлять от 0,5% до 3,5%. Другие отрасли могут рассматривать 0.5 и 3,5 должны быть крайне низкими, но это обычное дело для розничных торговцев. В целом предприятиям следует стремиться к соотношению прибыли от 10% до 20%, обращая внимание на средний показатель по отрасли. Большинство отраслей обычно считают! 0% средним значением, а 20% — высоким или выше среднего.

Например, в розничной торговле хороший коэффициент чистой прибыли может составлять от 0,5% до 3,5%. Другие отрасли могут рассматривать 0.5 и 3,5 должны быть крайне низкими, но это обычное дело для розничных торговцев. В целом предприятиям следует стремиться к соотношению прибыли от 10% до 20%, обращая внимание на средний показатель по отрасли. Большинство отраслей обычно считают! 0% средним значением, а 20% — высоким или выше среднего.

Когда компания имеет высокий коэффициент чистой прибыльности, это означает, что ее текущая деловая практика позволяет им продавать свою продукцию по более высокой цене, чем затраты, которые им требуются для производства и распространения продукции.Это означает, что компании с высоким коэффициентом чистой прибыльности имеют больше шансов получить прибыль от своего бизнеса.

Связанные: Валовая прибыль и соотношение чистой прибыли: в чем разница?

Как рассчитать оборот чистой прибыли

Вот пошаговое руководство, которое поможет вам использовать формулу коэффициента чистой прибыльности для успешного расчета чистой прибыльности вашей компании:

1.

Рассчитайте чистую прибыль и чистые продажи

Рассчитайте чистую прибыль и чистые продажиФормула коэффициента чистой прибыльности состоит из деления чистой прибыли на чистую выручку.Прежде чем вы сможете применить цифры к этой формуле, вам необходимо рассчитать чистую прибыль и чистые продажи вашей компании.

Чистая прибыль — это фактическая сумма дохода, которую имеет компания после вычета расходов, связанных с заработной платой или налогами, которые компания не включила в расчет валовой прибыли. Чистые продажи относятся к сумме связанной с продажами выручки компании после вычитания таких случаев, как возвраты, поврежденные продукты или кредит покупателя. Вы всегда должны сначала рассчитывать чистые продажи, потому что общая сумма чистых продаж представляет собой операционную прибыль, использованную для определения чистой прибыли.Вот формулы, которые следует использовать для каждого экземпляра:

Чистые продажи = (продажи за наличные + продажи в кредит) — доход от продаж

Чистая прибыль = операционная прибыль — (прямые затраты + косвенные затраты)

Пример:

Бухгалтер определяет, что текущие продажи их компании составляют 100 000 штук. Их выручка от продаж составляет 20 000 штук. Прямые затраты в настоящее время составляют 30 000, а косвенные — 25 000. Сначала они рассчитывают чистую выручку, так как она равна операционному доходу, который они могут применить к формуле чистой прибыли:

Их выручка от продаж составляет 20 000 штук. Прямые затраты в настоящее время составляют 30 000, а косвенные — 25 000. Сначала они рассчитывают чистую выручку, так как она равна операционному доходу, который они могут применить к формуле чистой прибыли:

Чистые продажи = (продажи за наличные + продажи в кредит) — доход от продаж

Чистые продажи = 100000 — 20 000

Чистые продажи = 80 000

Теперь они знают, что у них есть операционная прибыль в размере 80 000 долларов, которую можно применить к формуле чистой прибыли:

Чистая прибыль = операционная прибыль — (прямые затраты + косвенные затраты)

Чистая прибыль = 80 000 — (30 000 + 25 000)

Чистая прибыль = 80,000 — 55,000

Чистая прибыль = 25,000

2.Примените итоги к формуле отношения чистой прибыли

Примените итоги от чистых продаж и чистой прибыли к формуле показателя чистой прибыльности:

Отношение чистой прибыли = чистая прибыль / чистые продажи

Округлите сумму, полученную от деления чистой прибыли на чистые продажи с точностью до двух десятичных знаков

Пример:

Коэффициент чистой прибыли = чистая прибыль / чистые продажи

Коэффициент чистой прибыли = 25000 / 80,000

Коэффициент чистой прибыли = 0,31

3.

Умножьте на 100, чтобы получить чистую Коэффициент прибыли

Умножьте на 100, чтобы получить чистую Коэффициент прибылиТак как коэффициент чистой прибыльности выражается в процентах, теперь следует умножить итоговую сумму от деления чистой прибыли и продаж на 100.Это дает вам фактический коэффициент чистой прибыли в процентах.

Пример:

Коэффициент чистой прибыли = 0,31 x 100

Коэффициент чистой прибыли = 31%

что это такое и как рассчитать?

Коэффициенты рентабельности: что это такое?

Коэффициенты прибыльности измеряют способность компании генерировать прибыль по отношению к продажам, активам и собственному капиталу. Эти коэффициенты оценивают способность компании генерировать прибыль, прибыль и денежные потоки по отношению к некоторому показателю, часто к сумме вложенных денег.Они подчеркивают, насколько эффективно управляется прибыльность компании.

Общие примеры коэффициентов рентабельности включают рентабельность продаж, рентабельность инвестиций, рентабельность собственного капитала, рентабельность задействованного капитала (ROCE), рентабельность денежных средств на инвестированный капитал (CROCI), маржу валовой прибыли и маржу чистой прибыли. Все эти коэффициенты показывают, насколько хорошо компания генерирует прибыль или выручку по сравнению с определенным показателем.

Все эти коэффициенты показывают, насколько хорошо компания генерирует прибыль или выручку по сравнению с определенным показателем.

Различные коэффициенты прибыльности позволяют получить различную полезную информацию о финансовом состоянии и результатах деятельности компании.Например, соотношение валовой прибыли и чистой прибыли показывает, насколько хорошо компания управляет своими расходами. Рентабельность вложенного капитала (ROCE) показывает, насколько хорошо компания использует вложенный капитал для получения прибыли. Рентабельность инвестиций говорит о том, приносит ли компания достаточную прибыль своим акционерам.

Для большинства этих соотношений желательно более высокое значение. Более высокое значение означает, что компания преуспевает и хорошо генерирует прибыль, выручку и денежные потоки.Показатели прибыльности в отдельности не имеют большого значения. Они предоставляют значимую информацию только тогда, когда их анализируют в сравнении с конкурентами или с показателями в предыдущие периоды. Следовательно, анализ тенденций и отраслевой анализ необходимы для того, чтобы сделать значимые выводы о прибыльности компании.

Следовательно, анализ тенденций и отраслевой анализ необходимы для того, чтобы сделать значимые выводы о прибыльности компании.

При анализе коэффициентов прибыльности необходимы некоторые базовые знания о характере бизнеса компании. Например, продажи некоторых предприятий носят сезонный характер, и они подвержены сезонным колебаниям в своей деятельности.Индустрия розничной торговли является примером такого бизнеса. Из-за Рождества доходы розничной торговли в четвертом квартале обычно очень высоки. Поэтому сравнивать показатели рентабельности этого квартала с показателями рентабельности предыдущих кварталов нецелесообразно. Для осмысленных выводов следует сравнить показатели рентабельности этого квартала с показателями рентабельности аналогичных кварталов в предыдущие годы.

Денежная отдача на инвестированный капитал (CROCI)

Денежный доход на вложенный капитал ( CROCI ) — это показатель, который сравнивает денежные средства, генерируемые компанией, с ее собственным капиталом. Это также иногда называют «денежным возвратом на вложенные деньги». Он сравнивает заработанные деньги с вложенными деньгами.

Это также иногда называют «денежным возвратом на вложенные деньги». Он сравнивает заработанные деньги с вложенными деньгами.

DuPont Formula

DuPont формула (также известная как анализ DuPont , модель DuPont, уравнение DuPont или метод DuPont ) — это метод оценки рентабельности собственного капитала компании (ROE) с разбивкой на три части. части.

Прибыль до уплаты процентов после уплаты налогов (EBIAT)

Прибыль до уплаты процентов и после уплаты налогов используется для измерения способности фирмы получать доход посредством различных операций в течение определенного периода времени.

Коэффициент удержания прибыли

Коэффициент удержания заработка также называется коэффициентом вспашки. Согласно определению, коэффициент удержания прибыли или коэффициент обратной выплаты — это коэффициент, который измеряет сумму нераспределенной прибыли после выплаты дивидендов акционерам.

EBIT (прибыль до уплаты процентов и налогов)

EBIT (Прибыль до уплаты процентов и налогов) — это показатель прибыльности предприятия, не включающий процентные расходы и расходы по налогу на прибыль.

EBITDA

EBITDA (прибыль до уплаты процентов, налогов, износа и амортизации) является показателем финансовых результатов компании. Он измеряет финансовые показатели компании, вычисляя прибыль от основной деятельности, без учета влияния структуры капитала, налоговых ставок и политики амортизации.

EBITDARM

Сокращение от Прибыль до вычета процентов, налогов, износа, амортизации, аренды и управленческих сборов, EBITDARM относится к показателю финансовых результатов, который используется по сравнению с более распространенными показателями, такими как EBITDA, в ситуациях, когда арендная плата и плата за управление компании представляют собой больший, чем обычно, процент эксплуатационных расходов.

EBT (прибыль до налогообложения)

Прибыль до налогообложения (EBT) можно определить как деньги, удерживаемые компанией до вычета денег, подлежащих уплате в качестве налогов.

Эффективная норма прибыли

Эффективная ставка доходности — это ставка процента по инвестициям ежегодно, когда начисление сложных процентов происходит более одного раза.

Маржа валовой прибыли

Валовая прибыль маржа (валовая прибыль) — это отношение валовой прибыли (валовая прибыль за вычетом себестоимости продаж) к выручке от продаж.Это процент, на который валовая прибыль превышает производственные затраты. Валовая прибыль показывает, сколько компания зарабатывает с учетом затрат, которые она несет на производство своей продукции или услуг.

Чистая процентная маржа

Чистая процентная маржа может быть выражена как показатель эффективности, который исследует успешность инвестиционных решений фирмы по сравнению с ее долговыми ситуациями. Отрицательная чистая процентная маржа указывает на то, что фирма не смогла принять оптимальное решение, поскольку процентные расходы были выше, чем сумма прибыли, полученной от инвестиций.Таким образом, при расчете чистой процентной маржи финансовая стабильность вызывает постоянную озабоченность.

Отрицательная чистая процентная маржа указывает на то, что фирма не смогла принять оптимальное решение, поскольку процентные расходы были выше, чем сумма прибыли, полученной от инвестиций.Таким образом, при расчете чистой процентной маржи финансовая стабильность вызывает постоянную озабоченность.

Маржа чистой прибыли

Маржа чистой прибыли (или маржа прибыли , чистая маржа ) — это отношение прибыльности, рассчитанное как отношение чистой прибыли (чистой прибыли) после налогообложения к выручке (выручке). Маржа чистой прибыли отображается в процентах. Он показывает сумму каждого доллара продаж, оставшегося после оплаты всех расходов.

NOPLAT (Чистая операционная прибыль за вычетом скорректированных налогов)

NOPLAT равно Чистая операционная прибыль за вычетом скорректированных налогов .Это оценка прибыли, которая включает затраты и налоговые выгоды от заемного финансирования. Другими словами, можно сказать, что NOPLAT — это прибыль до вычета процентов и налогов после внесения поправок на налоги. Это общая операционная прибыль фирмы с поправками на налоги. Он показывает прибыль, полученную от основной деятельности компании после вычета налогов на прибыль, связанных с основной деятельностью компании. Для создания моделей DCF или моделей дисконтированных денежных потоков часто используется NOPLAT.

Это общая операционная прибыль фирмы с поправками на налоги. Он показывает прибыль, полученную от основной деятельности компании после вычета налогов на прибыль, связанных с основной деятельностью компании. Для создания моделей DCF или моделей дисконтированных денежных потоков часто используется NOPLAT.

OIBDA

OIBDA ( операционная прибыль до вычета износа и амортизации ) — это не общепринятый принцип бухгалтерского учета, связанный с оценкой финансовых результатов, используемый предприятиями для отображения прибыльности в продолжающейся деятельности, связанной с бизнесом, без учета влияния структуры, основанной на налогообложении. и заглавные буквы.

Коэффициент операционных расходов

Коэффициент операционных расходов можно объяснить как способ количественной оценки стоимости эксплуатации объекта недвижимости по сравнению с доходом, приносимым этой недвижимостью.

Операционная маржа

Операционная маржа ( маржа операционной прибыли , рентабельность продаж) — отношение операционной прибыли к чистым продажам (выручке).

Коэффициент накладных расходов

Коэффициент накладных расходов — это сравнение операционных расходов и общих доходов, не связанных с производством товаров и услуг. Операционные расходы компании — это расходы, которые компания несет ежедневно.Операционные расходы включают обслуживание оборудования, расходы на рекламу, износ оборудования, мебели и различные другие расходы. Эти расходы, когда они контролируются, могут обеспечить компанию, поддерживая качество бизнеса. Все компании хотят минимизировать накладные расходы, чтобы это помогало им понимать доходы компании и управлять ими.

Анализ прибыли

В управленческой экономике Анализ прибыли — это форма учета затрат, используемая для элементарных инструкций и краткосрочных решений.Анализ прибыли расширяет использование информации, предоставляемой анализом безубыточности. Важной частью анализа прибыли является точка, в которой общие доходы и общие расходы равны. В этой точке безубыточности компания не несет ни прибыли, ни убытков.

Относительная доходность

Относительная доходность относится к доходности актива за определенный период времени по сравнению с эталонным показателем. Относительная доходность рассчитывается как разница между абсолютной доходностью, достигнутой активом, и доходностью, достигнутой эталоном.

Рентабельность активов (ROA)

Рентабельность активов (ROA) — это финансовый коэффициент, который показывает процент прибыли, которую получает компания, по отношению к ее общим ресурсам (общим активам). Возврат активов — это ключевой коэффициент рентабельности, который измеряет размер прибыли производится компанией на доллар ее активов. Он показывает способность компании получать прибыль до использования кредитного плеча.

Рентабельность активов (ROAA)

Рентабельность активов ( ROAA ) может быть определена как индикатор, используемый для оценки прибыльности активов фирмы. Проще говоря, эта доходность средних активов показывает, что компания может делать с тем, чем она владеет. Как правило, он используется компаниями, банками и другими финансовыми учреждениями в качестве оценки для определения своей эффективности.

Проще говоря, эта доходность средних активов показывает, что компания может делать с тем, чем она владеет. Как правило, он используется компаниями, банками и другими финансовыми учреждениями в качестве оценки для определения своей эффективности.

Рентабельность среднего задействованного капитала (ROACE)

Рентабельность среднего задействованного капитала в размере ( ROACE ) — это коэффициент, который показывает рентабельность по сравнению с инвестициями, сделанными в компанию. Показатель ROACE отличается от рентабельности использованного капитала, поскольку он рассчитывает среднее значение капитала на начало и конец периода за конкретный период, в отличие от только показателя капитала на конец периода.

Рентабельность среднего капитала (ROAE)

Рентабельность среднего капитала в размере (ROAE) относится к результатам деятельности компании за финансовый год. Этот коэффициент представляет собой скорректированную версию доходности капитала, которая измеряет прибыльность компании. Таким образом, рентабельность среднего капитала включает в себя знаменатель, вычисляемый как сумму стоимости капитала на начало и конец года, деленную на два.

Таким образом, рентабельность среднего капитала включает в себя знаменатель, вычисляемый как сумму стоимости капитала на начало и конец года, деленную на два.

Рентабельность вложенного капитала (ROCE)

Рентабельность использованного капитала (ROCE) — это мера прибыли, которую предприятие получает от задействованного капитала, обычно выражается в процентах.Используемый капитал равен капиталу компании плюс долгосрочные обязательства (или совокупные активы — текущие обязательства), другими словами, все долгосрочные средства, используемые компанией. ROCE указывает на эффективность и прибыльность капитальных вложений компании.

Возврат долга (ROD)

Рентабельность долга ( ROD ) может быть выражена как количественная оценка результатов деятельности или чистой прибыли компании, связанной с суммой долга, выпущенного компанией.Другими словами, доходность долга относится к сумме прибыли, полученной на каждый доллар, удерживаемый компанией в долгах.

Рентабельность капитала (ROE)

Рентабельность собственного капитала ( ROE ) — это сумма чистой прибыли, возвращенная как процент от собственного капитала. Он показывает, какую прибыль получила компания по сравнению с общей суммой акционерного капитала, указанной в балансе.

Рентабельность инвестированного капитала (ROIC)

ROIC — это капитал, который представляет собой рентабельность инвестиций в бизнес. Это высокотехнологичный способ оценки рентабельности инвестиций на акции с поправкой на некоторые особенности рентабельности активов и рентабельности собственного капитала.

Рентабельность инвестиций (ROI)

Рентабельность инвестиций ( ROI ) — это показатель эффективности, используемый для оценки эффективности инвестиций. Он сравнивает величину и время получения прибыли от инвестиций напрямую с величиной и сроками инвестиционных затрат. Это один из наиболее часто используемых подходов для оценки финансовых последствий бизнес-инвестиций, решений или действий.

Рентабельность чистых активов (RONA)

Рентабельность чистых активов (RONA) представляет собой сравнение чистой прибыли с чистыми активами.Это показатель финансовых показателей компании, который учитывает прибыль компании в отношении основных средств и чистого оборотного капитала.

Рентабельность исследовательского капитала (RORC)

Рентабельность капитала на исследования в размере (RORC) — это расчет, используемый для оценки дохода, полученного компанией как результат затрат на исследования и разработки. Возврат на исследовательский капитал является элементом производительности и роста, поскольку исследования и разработки являются одним из методов, используемых компаниями для разработки новых продуктов и услуг для продажи.Этот показатель обычно используется в отраслях, которые во многом зависят от НИОКР, например, в фармацевтической промышленности.

Рентабельность нераспределенной прибыли (RORE)

Рентабельность нераспределенной прибыли (RORE) — это расчет, позволяющий выявить степень реинвестирования прибыли предыдущего года. Рентабельность нераспределенной прибыли выражается в процентном соотношении. Более высокая рентабельность нераспределенной прибыли указывает на то, что компании было бы лучше реинвестировать бизнес.Напротив, более низкая доходность нераспределенной прибыли указывает на то, что выплата дивидендов может оказаться в наилучших интересах компании.

Рентабельность выручки (ROR)

Рентабельность выручки ( ROR ) — это показатель прибыльности, который сравнивает чистую прибыль компании с ее выручкой. Это финансовый инструмент, используемый для измерения показателей прибыльности компании. Также называется маржа чистой прибыли .

Рентабельность продаж (ROS)

Рентабельность продаж (ROS) — это коэффициент, широко используемый для оценки операционных результатов компании.Он также известен как « маржа операционной прибыли » или « маржа операционной прибыли ». ROS показывает, какую прибыль получает организация после оплаты переменных производственных затрат, таких как заработная плата, сырье и т. Д. (Но до вычета процентов и налогов). Это доход от стандартных операций, который не включает уникальные или разовые транзакции. ROS обычно выражается в процентах от продаж (выручки).

Выручка на сотрудника

Выручка на одного сотрудника измеряет объем продаж, произведенных одним сотрудником.Это показатель эффективности человеческих ресурсов компании. Это показатель продуктивности персонала компании. Это также показывает, насколько эффективно компания использует свои человеческие ресурсы.

Доходность с поправкой на риск

Это концепция, которая измеряет стоимость риска, связанного с доходностью инвестиций. Это имеет большое значение, потому что позволяет инвесторам сравнивать доходность инвестиций с высоким и высоким риском с менее рискованными и более низкими доходами от инвестиций. Доходность с поправкой на риск может применяться к инвестиционным фондам, портфелям и отдельным ценным бумагам.

Финансовые показатели и калькуляторы | Business Queensland

Финансовые показатели и калькуляторы | Бизнес КвинслендФинансовые коэффициенты создаются с использованием данных из вашей финансовой отчетности для получения информации о вашем бизнесе.Анализируйте данные, чтобы оценить прибыльность, ликвидность, операционную эффективность и левередж вашего бизнеса.

Существует ряд коэффициентов, которые вы можете использовать — наиболее важные финансовые коэффициенты описаны в нашем кратком справочнике по финансовым коэффициентам (JPG, 340 КБ).

Узнайте, как рассчитывать коэффициенты с помощью наших калькуляторов, и ознакомьтесь с примерами, которые помогут вам применить их в своем бизнесе.

Поговорите со своим бухгалтером или финансовым консультантом за советом о том, как лучше всего использовать коэффициенты в вашем бизнесе.Целевые коэффициенты могут отличаться в зависимости от вашей бизнес-ситуации и отрасли.

Краткое справочное руководство: финансовые коэффициенты

Оцените эффективность своего бизнеса, сосредоточив внимание на 4 типах финансовых коэффициентов:

- коэффициентов рентабельности

- коэффициентов ликвидности

- коэффициентов операционной эффективности

- коэффициентов левериджа.

Воспользуйтесь нашей краткой справочной инфографикой о соотношениях (JPG, 340 КБ), чтобы понять, как рассчитать каждое соотношение.

Коэффициенты прибыльности

Эти коэффициенты являются эффективной мерой суммы денег, которую вы забираете домой после выплаты всех ваших расходов и долгов.Они также являются ценным показателем эффективности бизнеса.

Сравнение вашей чистой и валовой прибыли с отраслевыми или отраслевыми коэффициентами:

- предоставляет соответствующие контрольные показатели и цифры для сравнения с другими в вашей отрасли, секторе или местоположении.

- определяет области для улучшения вашей маржи.

Нормы рентабельности

Расширить всеВаловая прибыль — это сумма денег, оставшаяся у вашего бизнеса от общей выручки после вычета стоимости проданных товаров.

Формула: Валовая прибыль = Общая выручка — Себестоимость проданных товаров

Рассчитать валовую прибыль

$$ \ text {Валовая прибыль} = \ text {Общая выручка} — \ text {Себестоимость проданных товаров} $$

Введите число

Рассчитать валовую прибыль Прозрачный

Коэффициент валовой прибылиКоэффициент валовой прибыли сравнивает валовую прибыль вашего бизнеса с его общим доходом, чтобы показать, какую прибыль получает ваш бизнес после оплаты стоимости проданных товаров.Это соотношение показывает процентную маржу между тем, что вы получаете за свой продукт или услугу, и тем, сколько вам это стоит в себестоимости продаж. Ваша валовая прибыль показывает, достаточны ли ваши продажи для покрытия ваших затрат на проданные товары.

Он также позволяет сравнивать вашу эффективность с другими предприятиями или с течением времени и является хорошим показателем того, насколько эффективно ваш бизнес превращает продукты и услуги в доход.

Формула: Маржа валовой прибыли (%) = (Валовая прибыль ÷ Общий доход) x 100

Цель: Ваша цифра будет зависеть от вашей отрасли или сектора.Например, профессиональные услуги могут иметь 80% или больше, а промышленность или строительство может иметь от 45% до 60%.

Рассчитать маржу валовой прибыли

$$ \ text {Валовая прибыль} = \ frac {\ text {Валовая прибыль}} {\ text {Общая выручка}} \ times 100 $$

Введите число

Рассчитать валовую прибыль Прозрачный

Ваша валовая прибыль:

Ваш результат не может быть рассчитан.Убедитесь, что поля содержат допустимые значения, и повторите попытку.

Пример коэффициента валовой прибыли

Brett’s Bakery имеет общий доход от продаж в размере 450 000 долларов. После вычета стоимости сырья (например, муки, яиц, сахара) в размере 300 000 долларов и заработной платы, непосредственно связанной с выпечкой и продажей товаров, пекарня имеет валовую прибыль в размере 150 000 долларов. Исходя из этих продаж и затрат, их валовая прибыль составляет 33,33%.

Коэффициент чистой прибыли сравнивает чистую прибыль вашего бизнеса с вашим общим доходом для определения операционной эффективности.

Ваша чистая прибыль — один из важнейших показателей здоровья вашего бизнеса. Он может помочь вам оценить:

- , если ваш бизнес приносит достаточно прибыли от продаж

- , если ваши операционные расходы и накладные расходы находятся под контролем.

Формула: Маржа чистой прибыли (%) = (Чистая прибыль ÷ Общая выручка) × 100

Цель: 10% (средняя), 20% (высокая), 5% (низкая). Это зависит от отрасли и других факторов.

Расчет чистой прибыли