Что такое резервные валюты и зачем они нужны

- 1 Июня 2022

- Алексей Иртюго

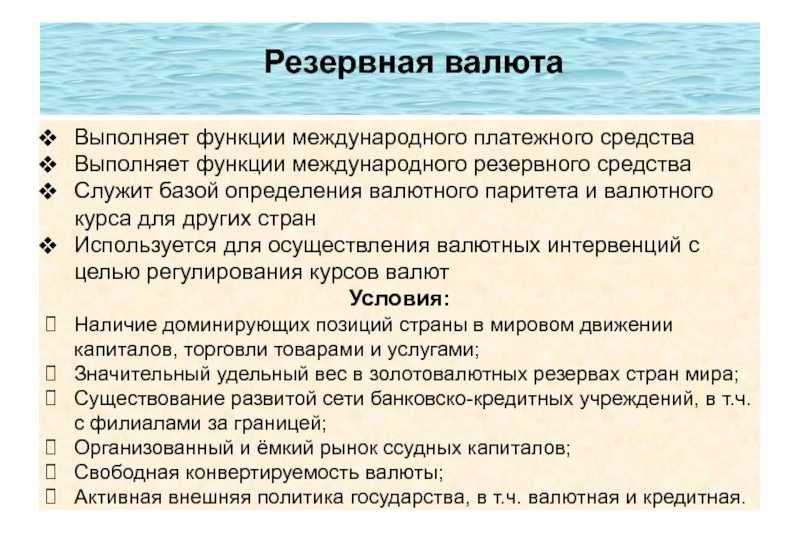

Резервная валюта – это общепризнанная в мире национальная валюта, которая по совокупности требований подходит для накопления в резервах центральных банков иных стран.

В качестве требований к резервной валюте, как правило, выделяют следующие:

Перечисленные выше неформальные «требования» логично вытекают из таких же неформальных требований к стране-эмитенту резервной валюты:

Развитая и широко диверсифицированная экономика. Страна-эмитент резервной валюты должна производить широкий спектр товаров и быть глубоко вовлечена в мировую торговлю. На практике можно отметить, что эмитенты резервных валют, как правило, обладают не просто диверсифицированной, но и высокотехнологичной экономикой, ориентированной на экспорт. Как пример – США, ЕС, Япония.

Низкая инфляция. В целом этот пункт можно отнести по смыслу к предыдущему, однако его важность столь велика, что уместно выделить его отдельно.

Низкая инфляция является обязательным условием для страны, эмитирующей резервную валюту, поскольку только она гарантирует сохранность номинированных в этой валюте резервов и их покупательную способность.

Низкая инфляция является обязательным условием для страны, эмитирующей резервную валюту, поскольку только она гарантирует сохранность номинированных в этой валюте резервов и их покупательную способность.

Низкая инфляция является обязательным условием для страны, эмитирующей резервную валюту, поскольку только она гарантирует сохранность номинированных в этой валюте резервов и их покупательную способность.

Низкая инфляция является обязательным условием для страны, эмитирующей резервную валюту, поскольку только она гарантирует сохранность номинированных в этой валюте резервов и их покупательную способность.Помимо перечисленного стоит отметить, что страны-эмитенты резервных валют, как правило, играют заметную роль на политической карте мира.

Как появились резервные валюты?Исторически государствам необходимо было рассчитываться между собой в торговле, используя для этого общепринятую меру стоимости. Раньше такой мерой стоимость выступало золото и иные драгоценные металлы. Несмотря на то, что в разных странах чеканилась разная монета, в качестве некоего паритетного курса использовался уровень содержания золота. Уже в древние времена в определенном регионе зачастую выделялась определенная денежная единица, игравшая роль общепризнанной торговой. Так, например, греческие драхмы были в ходу далеко за пределами самой Греции.

В период металлических стандартов золото и серебро также определяли паритеты курсов валют и использовались для расчетов в международной торговле.

Переходным этапом от золотого стандарта к современной валютной системе стала Бреттон-Вудская система, сформированная в 1944 году и делавшая мерой паритетов курсов всех валют доллар США, который, в свою очередь, имел установленное золотое содержание и мог (теоретически) быть обменянным на золото.

В конечном счете Бреттон-Вудская система была заменена современной нам Ямайской системой, при которой курсы валют определяются спросом и предложением, а золото становится обычным товаром и более не считается всеобщей мерой стоимости и инструментом расчетов. Иными словами, становится обычным товаром.

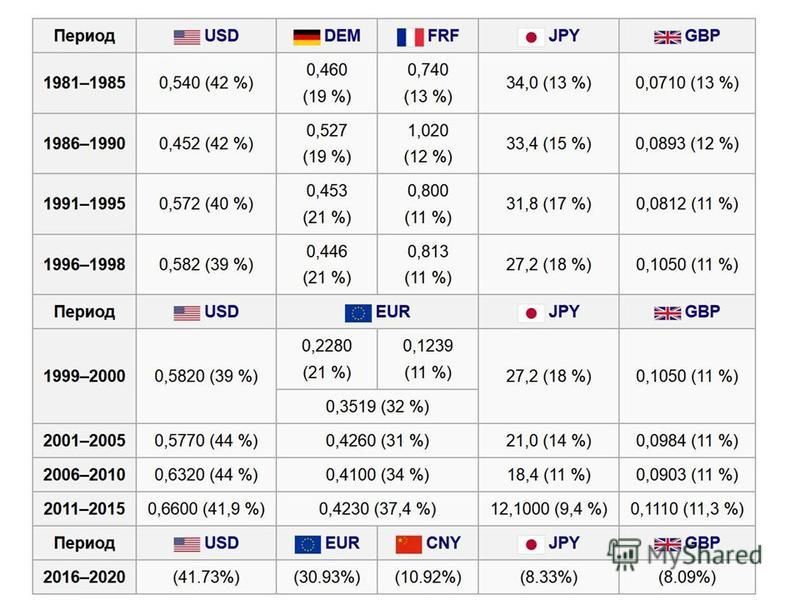

Поскольку страны по-прежнему или даже в большей мере нуждаются в средствах международных расчетов, а также сохранения резервов, место золота или обеспеченного золотом доллара заняли наиболее надежные и устойчивые мировые валюты – прежде всего доллар США и фунт стерлингов, потом немецкая марка, французский франк и японская йена. После формирования валютной системы ЕС немецкую марку и французский франк сменило евро, а многолетний рост экономики Китая и развитие страны сделали юань одной из устойчивых, перспективных и востребованных в международных расчетах валют.

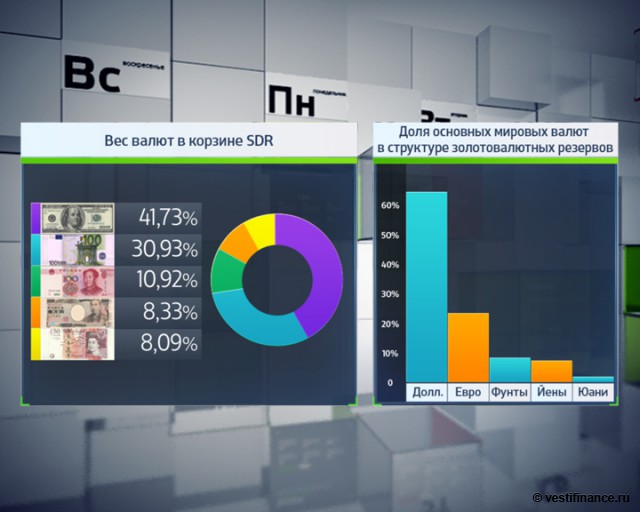

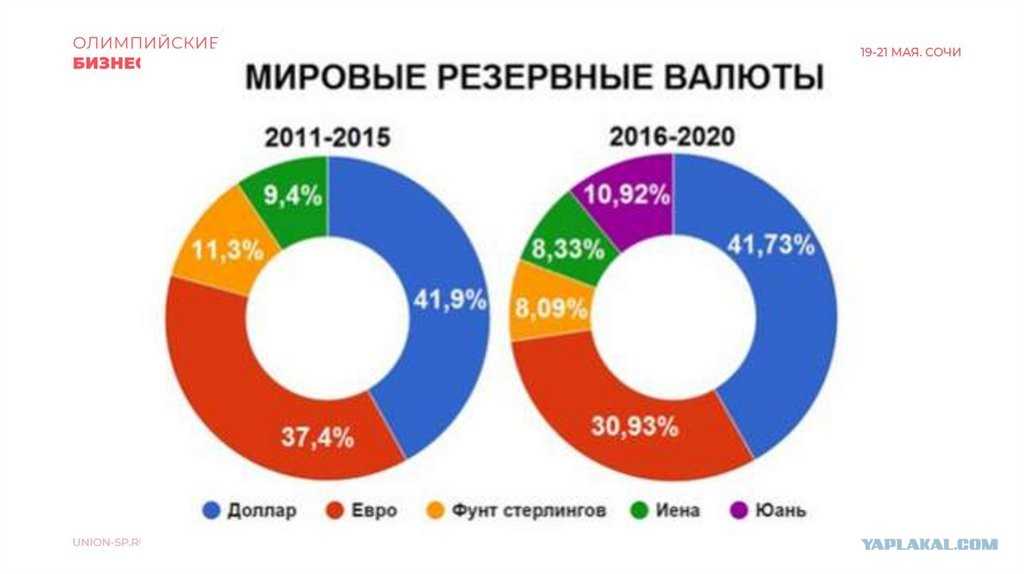

На сегодняшний день наиболее востребованными резервными валютами считаются доллар США, Евро, британский фунт стерлингов и японская йена. К резервным также порой относят менее популярные швейцарский франк, канадский доллар, австралийский доллар и китайский юань.

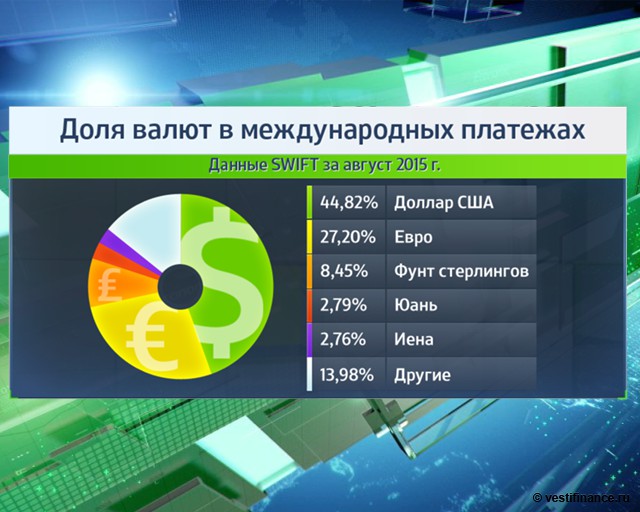

Несмотря на то, что резервных валют несколько, наибольшую долю в международных резервах стран составляют доллар и евро, на которые в совокупности приходилось почти 80% всех резервов в мире. Более подробные данные в таблице ниже:

2021 | 2020 | 2019 | 2018 | 2017 | 2016 | |

Доллар США | 58. | 58.92% | 60.75% | 61.76% | 62.73% | 65.36% |

ЕВРО | 20.64% | 21.29% | 20.59% | 20.67% | 20.17% | 19.14% |

Японская йена | 5.57% | 6.03% | 5.87% | 5.19% | 4.90% | 3.95% |

Фунт стерлингов | 4.78% | 4.73% | 4.64% | 4.43% | 4.54% | 4.35% |

Китайский юань | 2.79% | 2.29% | 1.94% | 1.89% | 1.23% | 1.08% |

Канадский доллар | 2.38% | 2.08% | 1. | 1.84% | 2.03% | 1.94% |

Австралийский доллар | 1.81% | 1.83% | 1.70% | 1.63% | 1.80% | 1.69% |

Швейцарский франк | 0.20% | 0.17% | 0.15% | 0.14% | 0.18% | 0.16% |

Прочие валюты | 3.01% | 2.65% | 2.51% | 2.45% | 2.43% | 2.33% |

81%

81% 86%

86%Интересно отметить, что еще в 2000 году доля доллара была больше 70%. Следующее десятилетие, по-видимому, пройдет под знаком роста доли юаня, который все активнее используется в международной торговле, а значит и его доля в резервах растет.

Стоит отметить, что доля валют в резервах и их доля в международных расчетах – не одно и то же, хотя корреляция, безусловно, присутствует. В международной торговле зачастую используются и не резервные национальные валюты, если это устраивает страны-эмитенты. Например, причиной использования национальных валют может быть наложение на одну из сторон ограничений по транзакциям в определенных резервных валютах.

В международной торговле зачастую используются и не резервные национальные валюты, если это устраивает страны-эмитенты. Например, причиной использования национальных валют может быть наложение на одну из сторон ограничений по транзакциям в определенных резервных валютах.

Для чего нужны валютные резервы?

Поскольку одна из основных функций резервных валют – накопление резервов, имеет смысл сказать, зачем странам нужны резервы.

Резервы, как правило, копят развивающиеся страны, поскольку они в случае снижения экспортных доходов не могут покрыть торговый дефицит за счет собственной валюты, как это могут сделать эмитенты резервных валют. Например, если по какой-либо причине США импортируют товаров больше, чем экспортируют (что чаще всего и происходит), для них это не является большой проблемой, поскольку за импорт они рассчитываются национальной валютой, которую могут в случае необходимости эмитировать. Если же подобная ситуация, возникнет, например, у Саудовской Аравии, то покрыть торговый дефицит она сможет только за счет резервов, потому что никто в качестве оплаты за экспорт не примет ее собственную валюту.

Снижение экспортных доходов при неизменности импортных расходов или при их меньшем сокращении и, как следствие, возникновение торгового дефицита, возможно в условиях недеверсифицированного экспорта, когда преобладает один или несколько товаров, особенно, если эти товары низкого уровня переделки, или сырьевые. Это еще раз объясняет, почему именно развивающиеся страны, обладающие в большинстве случаев более примитивной структурой экспорта, копят резервы.

Еще одной причиной, основной для таких стран как Китай и Россия, является необходимость ослабления собственных валют для поддержания конкурентоспособности собственного несырьевого экспорта. Для ослабления национальных валют излишки заходящих в страну вследствие профицита торгового баланса иностранных валют скупаются центральным банком в резервы.

Какие валюты могут стать резервными?

Поскольку мировая экономика развивается, а соотношение влияния на политической карте мира разных стран меняется, в будущем возможно появление новых резервных валют, которые бы потеснили уже существующие.

Так, как уже говорилось выше, неизбежно увеличение доля юаня в качестве одной из основных резервных валют.

Статус одной из второстепенных резервных валют может заработать южнокорейская вона. Страна обладает развитой экономикой и экспортирует широкий спектр высокотехнологичной продукции.

Более десятилетия назад обсуждался вопрос возможности превращения рубля в пусть и региональную, но резервную валюту, однако даже без поправки на последние события стоит отметить, что пока для этого не сложились условия: так, в структуре экспорта, помимо собственно энергетических товаров, значительный вес имеют товары низкого уровня переделов, цены на которые всегда останутся волатильными, а значит и курс национальной валюты будет подвержен колебаниям. Кроме того, лишь относительно недавно и под давлением обстоятельств был осуществлен переход к свободно плавающему курсу.

Что касается последних обстоятельств, то, несмотря на очевидную необходимость таких мер, ограничения на движение капитала, введенные центральным банком, серьезно ударили по репутации рубля как валюты, хотя бы претендовавшей когда-то на статус резервной. Впрочем, в меняющемся мире меняются и правила, по которым осуществляется международная торговля и валютные операции. Переход на расчеты за газ в рублях по крайней мере технически сделал рубль расчетной единицей в международной торговле. Переход на расчеты в национальных валютах с Ираном, Турцией или Китаем такой статус лишь поддержат. Но пока самое необходимое – высокотехнологичные товары и технологии покупаются в США, Европе и Японии, статус их валют едва ли может сильно пошатнуться.

Впрочем, в меняющемся мире меняются и правила, по которым осуществляется международная торговля и валютные операции. Переход на расчеты за газ в рублях по крайней мере технически сделал рубль расчетной единицей в международной торговле. Переход на расчеты в национальных валютах с Ираном, Турцией или Китаем такой статус лишь поддержат. Но пока самое необходимое – высокотехнологичные товары и технологии покупаются в США, Европе и Японии, статус их валют едва ли может сильно пошатнуться.

Теги: обучение, рубль, валюта

Алексей Иртюго

584315

Резервная валюта | это… Что такое Резервная валюта?

Начальник аналитического отдела ИК «Грандис капитал» Денис Барабанов считает, что рубль может стать региональной расчетной валютой. «резервная валюта — это сложнее. Пока что только Беларусь использует рубль в качестве резервной валюты, отчасти из-за того, что получила займ в рублях. Других региональных кандидатов точно нет и в обозримом будущем не появится. В принципе, некоторые страны СНГ могли бы использовать рубль в качестве резервной валюты, но сейчас рубль очень волатилен и очень сильно зависит от настроений инвесторов и динамики цен на нефть. Трудно предположить, что кто-то всерьез рассматривает валюту, которая примерно за месяц потеряла 12%, в качестве резервной. С этой точки зрения проще выбрать другие «товарные» валюты, такие как канадский доллар», — говорит аналитик.

В принципе, некоторые страны СНГ могли бы использовать рубль в качестве резервной валюты, но сейчас рубль очень волатилен и очень сильно зависит от настроений инвесторов и динамики цен на нефть. Трудно предположить, что кто-то всерьез рассматривает валюту, которая примерно за месяц потеряла 12%, в качестве резервной. С этой точки зрения проще выбрать другие «товарные» валюты, такие как канадский доллар», — говорит аналитик.

Глобальные и региональные перспективы рубля пока под сомнением. Однако весьма вероятно, что мировая тенденция слияния и поглощения валют сохранится. В таком случае мы все-таки увидим на пространстве Российской Федерации и Казахстана новую наднациональную валюту, будь то рубль, юань или евро, как предлагал в свое время Михаил Прохоров.

Резервная валюта (reserve currency) — это

Резервная валюта в международной торговле

Рассмотрим причины использования нескольких резервных валют в международных расчетах. Если бы все экономические агенты в мире могли производить расчеты, применяя только национальные валюты, то необходимости в резервных валютах не было бы. Однако экономическая реальность такова, что при расчетах во внешнеторговой операции импортер, как правило, не способен быстро получить нужную сумму для оплаты в валюте экспортера из страны, не являющейся одной из крупных мировых экономик. Это связано с тем, что для получения требуемой валюты необходимо, чтобы нашелся экономический агент, заинтересованный в обмене такой же суммы валюты импортера на валюту экспортера. То же самое касается расчетов на международных рынках капитала: привлечение средств из-за рубежа для инвестирования внутри страны предполагает, что полученную в качестве займа сумму в иностранной валюте необходимо обменять на национальную валюту. То есть должен найтись владелец национальной валюты, который заинтересован в покупке именно такой суммы валюты кредитора. Если кредитор и заемщик расположены в странах, экономические отношения между которыми осложнены по каким-либо причинам, то провести такую валютообменную операцию непросто.

Если бы все экономические агенты в мире могли производить расчеты, применяя только национальные валюты, то необходимости в резервных валютах не было бы. Однако экономическая реальность такова, что при расчетах во внешнеторговой операции импортер, как правило, не способен быстро получить нужную сумму для оплаты в валюте экспортера из страны, не являющейся одной из крупных мировых экономик. Это связано с тем, что для получения требуемой валюты необходимо, чтобы нашелся экономический агент, заинтересованный в обмене такой же суммы валюты импортера на валюту экспортера. То же самое касается расчетов на международных рынках капитала: привлечение средств из-за рубежа для инвестирования внутри страны предполагает, что полученную в качестве займа сумму в иностранной валюте необходимо обменять на национальную валюту. То есть должен найтись владелец национальной валюты, который заинтересован в покупке именно такой суммы валюты кредитора. Если кредитор и заемщик расположены в странах, экономические отношения между которыми осложнены по каким-либо причинам, то провести такую валютообменную операцию непросто.

Считается, что определение цен в международных операциях обычно производится в валюте экспортера. В действительности очень часто на решение о выборе валюты влияют другие факторы. Во-первых, многое зависит от роли импортера в мировой торговле. Если страна- импортер является крупным заказчиком, формирующим значительную часть спроса на продукцию экспортера, то вполне вероятен переход на ценообразование в валюте импортера. Во-вторых, способность экспортера устанавливать цены в национальной валюте зависит от его собственной позиции на мировом рынке. Обычно организации из развивающихся стран предпочитают устанавливать цены не в национальных, а в ведущих мировых валютах. В-третьих, в случае давно сформировавшихся стандартизированных рынков, например, при поставках сырьевых и сельскохозяйственных товаров, все спекулянты принимают определенные правила по определению цен на эти товары. В настоящее время практически на всех сырьевых рынках цены определяются в американских долларах.

С точки зрения монетарных властей, вопрос об определении цен на международном рынке стоит в несколько ином ракурсе. Основная цена, на которую влияет государство на международном рынке Forex, это цена национальных денег. И если внутри страны в качестве измерителя стоимости денег выступает покупательная способность денежной единицы, которая определяется инфляцией, то на мировом рынке ЦБ сталкивается с проблемой определения стоимости национальной валюты относительно валют других стран. В случае использования курса валют как инструмента денежно-кредитной политики, в том числе для целей фиксации курса валюты, в качестве основного целевого курса обычно используется только одна валюта или в некоторых случаях корзина из двух-трех валют.

Одной из самых важных функций резервной валюты является ее использование как промежуточной валюты при проведении обменных операций. Конвертация валют относительно редко производится напрямую из одной валюты в другую. Обычно средства сначала конвертируются в промежуточную валюту, и только потом в валюту, необходимую для исполнения контракта. При всеобщем использовании и достаточно большом объеме транзакций в промежуточной валюте это позволяет значительно снизить время ожидания между запросами на покупку и согласием на продажу. Таким образом, согласие использовать промежуточную валюту для ускорения транзакций дает экономическим агентам вполне определенные преимущества для работы на международном рынке.

Обычно средства сначала конвертируются в промежуточную валюту, и только потом в валюту, необходимую для исполнения контракта. При всеобщем использовании и достаточно большом объеме транзакций в промежуточной валюте это позволяет значительно снизить время ожидания между запросами на покупку и согласием на продажу. Таким образом, согласие использовать промежуточную валюту для ускорения транзакций дает экономическим агентам вполне определенные преимущества для работы на международном рынке.

В то же время чем больше участников валютного рынка Форекс пользуются промежуточной валютой, тем более широко она будет приниматься в качестве средства платежа другими экономическими агентами. Соответственно, роль главной промежуточной валюты в сравнении с конкурирующими валютами будет усиливаться по мере роста масштабов ее использования. В настоящее время большая часть всего объема валютно-обменных операций производится в одной промежуточной валюте, в долларах Соединенных Штатов. Однако в истории есть пример того, как более сильная валюта постепенно вытесняет более слабую. В первой половине XX в. в качестве промежуточных валют одновременно применялись доллар Соединенных Штатов и британский фунт стерлингов. Тем не менее стремление все большего числа участников рынка использовать доллар Соединенных Штатов Америки привело к усилению его позиций в качестве средства платежа, и фунт с течением времени практически перестали использовать для промежуточных валютных операций.

Однако в истории есть пример того, как более сильная валюта постепенно вытесняет более слабую. В первой половине XX в. в качестве промежуточных валют одновременно применялись доллар Соединенных Штатов и британский фунт стерлингов. Тем не менее стремление все большего числа участников рынка использовать доллар Соединенных Штатов Америки привело к усилению его позиций в качестве средства платежа, и фунт с течением времени практически перестали использовать для промежуточных валютных операций.

Использование валюты для проведения валютных интервенций центральными банками выступает как разновидность ее применения в качестве промежуточной. Применение для осуществления интервенций той валюты, которую максимально широко согласны принимать экономические агенты на международном рынке Форекс, позволяет быстро и эффективно проводить валютные интервенции.

Международные рынки капитала позволяют экономическим агентам всех стран продавать и покупать активы. Обычно предполагается, что долговые обязательства выпускаются в валюте кредитора. Однако использование ограниченного числа валют для номинирования долговых обязательств позволяет повысить эффективность и скорость функционирования рынка капитала. Более того, нестабильность валютных курсов большинства развивающихся стран и неразвитость их финансовых рынков делают привлечение и размещение средств в их национальных валютах более рискованными. Таким образом, для обеспечения работы мирового финансового рынка экономически эффективно использовать для номинирования долга несколько наиболее стабильных валют.

Однако использование ограниченного числа валют для номинирования долговых обязательств позволяет повысить эффективность и скорость функционирования рынка капитала. Более того, нестабильность валютных курсов большинства развивающихся стран и неразвитость их финансовых рынков делают привлечение и размещение средств в их национальных валютах более рискованными. Таким образом, для обеспечения работы мирового финансового рынка экономически эффективно использовать для номинирования долга несколько наиболее стабильных валют.

Покупка и продажа валютных резервов центральными банками тесно связаны с их курсовой политикой. В частности, если центрбанк какой-либо страны намеревается предотвратить удорожание национальной денежной единицы, он начинает скупку иностранной валюты, наращивая свои резервы. Гарантией спроса на валютные резервы в этом случае может служить только их хранение в наиболее ликвидных и стабильных по стоимости валютах. Следовательно, резервы накапливаются в тех валютах, которые пользуются спросом на междунродном валютном рынке Форекс.

Преимущества и недостатки обладания резервной валютой

Активное обсуждение преимуществ ключевой резервной валюты пришлось в основном на 50-60-е годы прошлого столетия. Это связано с формированием бреттонвудской системы курсов валют, а также с первостепенной ролью, которую играл в этой системе американский доллар. Переход от золотого или золотовалютного стандарта к системе, основную долю международных резервов в которой составляли доллары Соединенных Штатов, сам по себе вызывал много вопросов. А с учетом того, что роль резервной валюты играла денежная единица только одной страны, у представителей многих стран возникло чувство несправедливости. Считалось, что с помощью своей уникальной позиции в мировой денежной системе США пользовались «чрезмерной привилегией», которая позволяла получать дополнительные преимущества.

Одним из основных преимуществ, которое получают страны, обладающие резервными валютами, является большая гибкость фискальной политики. При существенном и продолжительном дефиците госбюджета доверие экономических агентов к возможности государства его финансировать снижается и спрос заемщиков на государственные ценные бумаги падает. В результате в определенный момент времени перед правительством встает вопрос о необходимости поиска источников финансирования бюджетного дефицита или перехода к сбалансированному бюджету. В качестве одной из альтернатив выступает монетарный способ финансирования, когда государство оплачивает свои обязательства вновь эмитированными деньгами.

При существенном и продолжительном дефиците госбюджета доверие экономических агентов к возможности государства его финансировать снижается и спрос заемщиков на государственные ценные бумаги падает. В результате в определенный момент времени перед правительством встает вопрос о необходимости поиска источников финансирования бюджетного дефицита или перехода к сбалансированному бюджету. В качестве одной из альтернатив выступает монетарный способ финансирования, когда государство оплачивает свои обязательства вновь эмитированными деньгами.

В стране, валюта которой не является резервной, это приводит к увеличению количества денег, обращающихся в экономике. Рост совокупного спроса в сочетании с ограниченными возможностями увеличения производства даст производителям возможность повышать цены на товары и услуги. Одновременно желание наращивать выпуск за счет привлечения дополнительных трудовых ресурсов приведет к снижению безработицы ниже естественного уровня и к возникновению возможности для работников успешно добиваться повышения уровня заработной платы. В итоге в стране возрастает темп инфляции. Учитывая существенные экономические и политические затраты инфляционного сценария, такое развитие событий неприемлемо для большинства государств.

В итоге в стране возрастает темп инфляции. Учитывая существенные экономические и политические затраты инфляционного сценария, такое развитие событий неприемлемо для большинства государств.

Для страны, обладающей резервной валютой, возможностей для маневра больше. Спрос на активы, номинированные в валюте такой страны, существенно выше вследствие покупок иностранными экономическими агентами для использования в международных сделках в качестве промежуточной валюты, а также за счет накопления иностранными центральными банками международных резервов. Таким образом, прирост агрегата денежной массы, направляемой на финансирование дефицита бюджета, частично абсорбируется спросом на резервную валюту со стороны иностранных экономических агентов. Следовательно, за счет монетарной экспансии в стране, обладающей резервной валютой, бюджетный дефицит может быть большим и сохраняться дольше без существенных инфляционных последствий.

В стране, не обладающей резервной валютой, дефицит счета текущих операций платежного баланса может возникать только при условии профицита счета операций с капиталом и финансовыми инструментами или сокращения международных резервов органов денежно-кредитного регулирования. Таким образом, дефицит в торговле товарами и услугами финансируется за счет притока капитала. В кризисных случаях, когда доверие к национальной экономике со стороны инвесторов падает, страна может столкнуться с резким оттоком капитала. Связанное с этим значительное падение спроса на национальную валюту приводит к снижению ее курса. В итоге монетарные власти сталкиваются с необходимостью девальвировать национальную валюту или тратить резервы на поддержание обменного курса.

Таким образом, дефицит в торговле товарами и услугами финансируется за счет притока капитала. В кризисных случаях, когда доверие к национальной экономике со стороны инвесторов падает, страна может столкнуться с резким оттоком капитала. Связанное с этим значительное падение спроса на национальную валюту приводит к снижению ее курса. В итоге монетарные власти сталкиваются с необходимостью девальвировать национальную валюту или тратить резервы на поддержание обменного курса.

В случае снижения курса национальной валюты стоимость импорта возрастает, что приводит к снижению спроса на импортные товары. Стоимость экспортирования, наоборот, снижается, что делает производимые внутри страны товары более конкурентоспособными и увеличивает спрос на них со стороны иностранных экономических агентов. В результате сальдо счета текущих операций становится более сбалансированным. Если монетарные власти считают, что отток капитала является временным и быстро поменяет направление на противоположное, они могут поддерживать обменный курс, используя валютные резервы.

Противоположная ситуация будет складываться в случае профицита счета текущих операций. Долгосрочное и значительное превышение экспортирования над импортом будет создавать постоянный избыток спроса на национальную валюту. В случае отсутствия оттока капитала ЦБ будет вынужден укреплять национальную валюту или наращивать резервы, увеличивая предложение национальной валюты. Именно нежелание повышать инфляцию заставило немецкий Бундесбанк в 1961 и 1969 гг. пойти на ревальвацию марки в рамках бреттон-вудской системы. В недавнем исследовании реакции монетарной политики на дисбалансы во внешней торговле, проведенном МВФ, указывается на то, что в современную эпоху плавающих курсов в 1990-х и 2000-х годах при давлении на курс валют в сторону удешевления центральные банки чаще снижали курс национальной валюты, а при давлении в сторону удорожания накапливали валютные резервы.

Для страны эмитента резервной валюты ограничения, накладываемые на политику центробанка в отношении обменного курса и резервов золота и валюты, являются не такими жесткими, как для остальных государств. Дефицит счета текущих операций таких стран сравнительно легко финансируется иностранными экономическими агентами, так как они предъявляют спрос на резервные активы, выраженные в резервной валюте. В результате страна, обладающая резервной валютой, может в течение длительного времени без серьезных затруднений жить в условиях дефицита платежного баланса.

Дефицит счета текущих операций таких стран сравнительно легко финансируется иностранными экономическими агентами, так как они предъявляют спрос на резервные активы, выраженные в резервной валюте. В результате страна, обладающая резервной валютой, может в течение длительного времени без серьезных затруднений жить в условиях дефицита платежного баланса.

Преимущества обладания резервной валютой для осуществления максимально гибкой фискальной и внешнеторговой политики демонстрирует пример США. Дефицит счета текущих операций в США наблюдается в течение нескольких последних десятилетий, за исключением небольшого положительного сальдо в 1991 г. Дефицит консолидированного бюджета фиксируется с 2002 г. Большую роль для возможности формирования двойного дефицита в США сыграло согласие центральных банков и суверенных фондов благосостояния развивающихся стран накапливать долларовые активы в качестве международ- ных резервов.

В последнее время не только в академических, но и в политических кругах ведется бурная дискуссия о причинах глобальных дисбалансов и о том, как долго США смогут выдержать двойной дефицит и каким образом будет происходить процесс перехода к равновесному состоянию.

Сеньораж-как и денежная эмиссия денег внутри страны, обладание резервной валютой в рамках всемирного хозяйства дает возможность получать прямой доход от денежной эмиссии денег. Увеличивая предложение денег, государство получает возможность приобретать активы, «печатая» деньги. Кроме того, государство должно было бы платить проценты, если бы ему пришлось привлекать средства не за счет эмиссии ценных бумаг денег, а на кредитном рынке. Другими словами, печатая деньги, обязательные и единственно возможные для использования, государство заставляет остальных экономических агентов предоставлять ему беспроцентный займ. Тесно связанной с понятием сеньоража является концепция инфляционного налога, под которым понимается снижение реальной стоимости денег, связанное с повышением цен в стране.

Все перечисленные выше варианты получения дохода от выпуска кредитных денег, прямое первоначальное приобретение активов, отсутствие процентных платежей, инфляционный налог действуют и в отношении мировой резервной валюты, так как экономические агенты по всему миру принимают резервную валюту в качестве платы за товары и услуги.

Преимущества и недостатки использования резервной валюты в различных странах

Для формирования полной картины причин появления резервных валют рассмотрим преимущества и недостатки использования резервной валюты иностранными экономическими агентами. Среди направлений использования иностранной валюты резидентами страны можно выделить три направления: расчеты по международным сделкам, использование в качестве международных резервов и расчеты внутри страны.

Преимущества и недостатки, связанные с применением иностранной валюты в международных расчетах, достаточно очевидны. К достоинствам использования резервной валюты при международных сделках обычно относят снижение рисков в отношении объема спроса, предъявляемого на продукцию компаний-экспортеров. Это происходит из-за снижения волатильности цены при колебаниях курсов национальных валют. К недостаткам использования резервной валюты относят риски изменения обменных курсов.

Хранение монетарными властями средств в валюте в качестве международных резервов осуществляется потому, что в современных условиях высокой мобильности капитала для возможности оказания влияния на курс национальной валюты денежная база должна быть обеспечена резервами. Отметим, что резервы не обязательно должны быть значительными. Тем не менее наличие резервов в драг металлах или иностранной валюте увеличивает доверие к национальной денежной единице. Использование иностранной валюты внутри страны в качестве законного средства обращения принято называть полной долларизацией. Рассмотрение аспектов использования иностранной валюты во внутренних расчетах является как объектом экономических исследований, так и предметом политических дискуссий. Это во многом обусловлено тем, что национальная валюта является как национальным символом, так и ключевым инструментом независимой экономической политики. Выделим основные преимущества и недостатки долларизации.

Отметим, что резервы не обязательно должны быть значительными. Тем не менее наличие резервов в драг металлах или иностранной валюте увеличивает доверие к национальной денежной единице. Использование иностранной валюты внутри страны в качестве законного средства обращения принято называть полной долларизацией. Рассмотрение аспектов использования иностранной валюты во внутренних расчетах является как объектом экономических исследований, так и предметом политических дискуссий. Это во многом обусловлено тем, что национальная валюта является как национальным символом, так и ключевым инструментом независимой экономической политики. Выделим основные преимущества и недостатки долларизации.

Стабильность курса иностранной валюты дает возможность национальным экономическим агентам использовать ее в качестве замены национальной денежной единице. В случае постоянной нестабильности в экономике государства доверие к национальной валюте может быть сильно подорвано. Высокая инфляция, значительный бюджетный дефицит и дефицит платежного баланса являются основными факторами, негативно влияющими на желание экономических агентов использовать национальную валюту в расчетах между собой и в качестве средства сбережения. Периоды, когда страны испытывают указанные проблемы, часто становились временем перехода к полной долларизации. Таким образом, одним из важных преимуществ полной долларизации для резидентов страны является возможность сохранения ценности сбережений и использования иностранной валюты как средства расчетов и меры стоимости. Особенно актуальным этот мотив становится во время кризиса, когда домохозяйства снижают спрос на национальную валюту в пользу иностранной из-за возросших валютных рисков.

Периоды, когда страны испытывают указанные проблемы, часто становились временем перехода к полной долларизации. Таким образом, одним из важных преимуществ полной долларизации для резидентов страны является возможность сохранения ценности сбережений и использования иностранной валюты как средства расчетов и меры стоимости. Особенно актуальным этот мотив становится во время кризиса, когда домохозяйства снижают спрос на национальную валюту в пользу иностранной из-за возросших валютных рисков.

Снижение валютных рисков в случае полной долларизации позволяет снизить стоимость привлечения капитала для резидентов страны. Снижение премии за риск возможно также за счет низкой вероятности проведения проинфляционной монетарной политики. Повышение инвестиционной привлекательности страны может привести к увеличению инвестиций и экономическому росту.

Потеря доходов от сеньоража связана с невозможностью использовать национальную валюту для получения дохода от денежной эмиссии. В частности, экономисты банка международных расчетов оценили возможные потери различных стран в случае отказа от эмиссии ценных бумаг собственной валюты. При этом доход, получаемый государством от сеньоража, рассчитывается путем умножения доходности гос. облигаций на средний прирост денежного агрегата по отношению к ВВП.

В частности, экономисты банка международных расчетов оценили возможные потери различных стран в случае отказа от эмиссии ценных бумаг собственной валюты. При этом доход, получаемый государством от сеньоража, рассчитывается путем умножения доходности гос. облигаций на средний прирост денежного агрегата по отношению к ВВП.

Невозможность проводить независимую монетарную политику становится одним из самых серьезных недостатков, который необходимо учитывать при полной долларизации. В случае использования иностранной валюты в качестве законного средства обращения внутри страны денежно-кредитная политика фактически определяется центробанком той страны, чья валюта используется. С учетом важности и эффективности денежно-кредитной политики данный недостаток полной долларизации является очень существенным.

Таким образом, под резервной обычно понимают валюту, которую центральные банки используют для хранения официальных резервов. Резервная валюта должна отвечать нескольким дополнительным признакам. Это должна быть стабильная валюта большой экономики с широкими внешнеэкономическими связями и развитым финансовым рынком. Кроме того, важными факторами для становления резервной валюты являются исторически сложившаяся традиция ее использования в мировой торговле, а также сетевой эффект. На сегодняшний день МВФ официально выделяет четыре резервные валюты: доллар Соединенных Штатов, евро, фунт стерлингов и валюту Японии.

Это должна быть стабильная валюта большой экономики с широкими внешнеэкономическими связями и развитым финансовым рынком. Кроме того, важными факторами для становления резервной валюты являются исторически сложившаяся традиция ее использования в мировой торговле, а также сетевой эффект. На сегодняшний день МВФ официально выделяет четыре резервные валюты: доллар Соединенных Штатов, евро, фунт стерлингов и валюту Японии.

Резервная валюта выполняет в мировой платежной системе определенные функции, которые нацелены на удовлетворение потребностей экономических агентов в средстве расчета, средстве платежа и средстве сохранения ценности. Принято разделять спрос на резервную валюту со стороны частных экономических агентов и со стороны центральных банков. Частными экономическими агентами резервная валюта используется для проведения внешнеторговых сделок, как промежуточная валюта в операциях по обмену валют и как валюта номинирования корпоративного долга. Центральные банки используют резервную валюту в качестве ориентира при установлении обменного курса, для проведения валютных интервенций и для хранения официальных резервов.

Эмиссия ценных бумаг резервной валюты предполагает определенные преимущества и недостатки. В качестве преимуществ для страны-эмитента принято выделять гибкость налогово-бюджетной политики, гибкость внешнеторговой политики, дополнительные доходы от сеньоража и удобство для ведения международного бизнеса резидентами данной страны. Основным недостатком является ограничение гибкости денежно- кредитной политики.

Использование резервной валюты экономическими агентами других стран также имеет для них как преимущества, так и недостатки. Преимуществами являются возможность управления валютным риском при проведении внешнеторговых сделок, а также повышение доверия к экономической политике страны, обладающей резервами, номинированными в резервных валютах. В случае отказа от выпуска собственной денежной единицы главным преимуществом является стабильность используемой резервной валювалюты, но при этом серьезными недостатками становятся потеря независимости денежно-кредитной политики и потеря доходов от сеньоража.

Таким образом, помимо использования центральными банками для хранения своих резервов, резервная валюта должна обладать определенными свойствами и выполнять множество других функций.

Источники и ссылки

ru.wikipedia.org – свободная энциклопедия Википедия

dic.academic.ru — словари и энциклопедии на Академике

traditio-ru.org – русская энциклопедия Традиция

forex-investor.net – словарь валютный рынок

mybank.ua – сайт о личных финансах

slovari.yandex.ru – словари на Яндексе

webeconomy.ru – сайт о экономике мира

otmashi.ru – информационный интернет-проект

vedomosti.ru – словарь бизнеса Ведомости

trader-lib.ru – онлайн-библиотека трейдера

ria.ru – информационное агентство РИА-Новости

pacificcapitals.com – сайт Тихоокеанские капиталы

refoteka.ru – сборник рефератов

xreferat.ru – сборник рефератов

tourister.ru – сайт Туристер

bankir.ru – сайт новостей о банках

forexluck. ru – информационный сайт о валютный рынок Forex

ru – информационный сайт о валютный рынок Forex

comment-respublika.info — информационно-аналитический портал Республика

stock-list.ru – сайт Биржевой навигатор

Вот как развивались резервные валюты за 120 лет

Рейтинг: кто самые богатые люди в Африке?

Африканский континент является домом для 46 миллиардеров, что является вторым самым низким показателем среди всех регионов мира.

Однако число богатых людей в Африке растет. Ожидается, что общее частное богатство вырастет на 30% в течение следующего десятилетия, во главе с ростом сегментов миллиардеров и миллионеров.

Здесь показаны самые богатые люди Африки, основанные на данных, собранных Forbes, о миллиардерах, проживающих на континенте и ведущих там свой основной бизнес.

Разрушение миллиардеров Африки

Самый богатый человек в Африке также является самым богатым чернокожим в мире. Когда-то мелкий торговец сахаром, Алико Данготе , теперь имеет собственный капитал в 13,5 миллиардов долларов. Он является 86-м самым богатым человеком в мире и единолично составляет 25% от общего состояния африканских миллиардеров.

Он является 86-м самым богатым человеком в мире и единолично составляет 25% от общего состояния африканских миллиардеров.

Его компания Dangote Group теперь является африканским конгломератом с интересами в ряде секторов, включая сахар, цемент и недвижимость.

| Ранг | Имя | Чистая стоимость (миллиарды долларов США) | Отрасль | Гражданство |

|---|---|---|---|---|

| 1 | Алико Данготе | $13,5 | Производство | 🇳🇬 Нигерия |

| 2 | Йоханн Руперт и семья | $10,7 | Мода и розничная торговля | 🇿🇦 Южная Африка |

| 3 | Ники Оппенгеймер и семья | 8,4 $ | Металлургия и добыча полезных ископаемых | 🇿🇦 Южная Африка |

| 4 | Абдулсамад Рабиу | $7,6 | Диверсифицированный | 🇳🇬 Нигерия |

| 5 | Нассеф Савирис | $7. 3 3 | Строительство и проектирование | 🇪🇬 Египет |

| 6 | Майк Аденуга | $6.3 | Диверсифицированный | 🇳🇬 Нигерия |

| 7 | Issad Rebrab & family | $4.6 | Еда и напитки | 🇩🇿 Алжир |

| 8 | Нагиб Савирис | $3.3 | Телеком | 🇪🇬 Египет |

| 9 | Патрис Мотсепе | $3.2 | Металлургия и добыча полезных ископаемых | 🇿🇦 ЮАР |

| 10 | Мохамед Мансур | 2,9 $ | Диверсифицированный | 🇪🇬 Египет |

| 11 | Коос Беккер | 2,6 $ | Медиа и развлечения | 🇿🇦 Южная Африка |

| 12 | Strive Masiyiwa | $1.9 | Telecom | 🇿🇼 Зимбабве |

| 13 | Мохаммед Девджи | $1,5 | Диверсифицированный | 🇹🇿 Танзания |

| 13 | Азиз Аханнуч и семья | 1,5 долл. США США | Диверсифицированный | 🇲🇦 Марокко |

| 13 | Юссеф Мансур | $1.5 | Диверсифицированный | 🇪🇬 Египет |

На тройку лидеров — Алик Данготе, Иоганна Руперта и Ники Оппенгеймера — приходится

Взгляд на остальных самых богатых людей Африки

Под номером два в списке стоит Иоганн Руперт . Председатель швейцарской компании по производству предметов роскоши Compagnie Financiere Richemont начал свою карьеру с обучения банковскому делу в Нью-Йорке, а затем вернулся в Южную Африку и в конечном итоге переключился на розничную торговлю.

По сравнению с остальными участниками рейтинга, ряд разнообразных видов деятельности позволил этим миллиардерам накопить свое богатство.

Ники Оппенгеймер (3-е место) и Патрис Мотсепе (9-е место) — заработали состояние в горнодобывающей промышленности, на долю которой приходится почти 10% ВВП стран Африки к югу от Сахары. Тем временем Нагиб Савирис (8-е место) и Стриве Масиива (12-е место) построили телекоммуникационные империи.

Тем временем Нагиб Савирис (8-е место) и Стриве Масиива (12-е место) построили телекоммуникационные империи.

Богатство миллиардеров отражает богатство страны

Только семь из 54 африканских стран представлены в списке богатых Африки, и даже среди них на три страны (Египет, ЮАР и Нигерия) приходится более двух третей списка — рейтинг миллиардеров.

| Страна | Место в африканской экономике | Лица из списка 15 крупнейших миллиардеров |

|---|---|---|

| 🇳🇬 Нигерия | #1 | 3 |

| 🇿🇦 ЮАР | #2 | 4 |

| 🇪🇬 Египет | #3 | 4 |

Страны происхождения этих миллиардеров отражают вклад этих стран в экономику Африки в целом. Нигерия, Южная Африка и Египет входят в тройку лидеров по ВВП в Африке.

Алжир, откуда родом Исад Ребраб (7-е место), занимает четвертое место, а Марокко, откуда проживает Азиз Аханнуш (13-е место), — пятое.

Что ждет самых богатых в Африке?

Африку постоянно рекламируют как будущую экономическую державу, поскольку ее демографические дивиденды окупятся в ближайшие несколько десятилетий. Тем не менее, его самая большая проблема будет заключаться в развитии экономической и социальной инфраструктуры, чтобы удержать местные таланты, чтобы они могли сколотить состояние дома.

Откуда берутся эти данные?

Источник: Forbes.

Примечание к данным: Forbes рассчитал чистую стоимость активов, используя цены акций и обменные курсы валют на момент закрытия рабочего дня в пятницу, 13 января 2023 года. Для частных предприятий они использовали оценки выручки или прибыли и применяли преобладающую цену к соотношение продаж или цены к прибыли для аналогичных публичных компаний. Некоторые члены списка стали богаче или беднее в течение нескольких недель или дней после даты измерения.

Смотреть: Подрывается ли господство доллара США как мировой резервной валюты?

В июне на 14-м саммите БРИКС, международного объединения, объединяющего Бразилию, Россию, Индию, Китай и Южную Африку, президент России Владимир Путин объявил о намерении объединения разработать новую международную резервную валюту.

Этот шаг, вероятно, направлен против статуса доллара США как главной мировой валюты, который сохраняется уже почти 80 лет.

Российские лидеры не скрывали своих подозрений по поводу такого статус-кво, а министр иностранных дел Сергей Лавров недавно предположил, что дни лидерства доллара сочтены.

«Упование на доллар как инструмент поддержки мировой экономики, откровенно говоря, не очень перспективно», — сказал он во время недавней поездки в Эфиопию.

«Неслучайно все больше стран переходят на использование альтернативных валют, все больше и больше переходят на использование национальных валют, и этот процесс будет набирать обороты», — добавил он.

Но чтобы понять, что поставлено на карту, нам нужно взглянуть на то, как функционируют резервные валюты и почему уникальное положение доллара дало США то, что бывший президент Франции Валери Жискар д’Эстен назвал «непомерной привилегией» в мировых делах.

Сегодня большинство финансовых операций, международных долговых обязательств и глобальных торговых счетов деноминированы в долларах, и по состоянию на 2021 год почти 60 процентов мировых валютных резервов хранились в долларах.

«В отличие от других стран, Соединенные Штаты могут выполнять свои международных обязательств путем печатания денег», — пояснил Лука Фантаччи, историк экономики из Миланского университета (Università degli Studi di Milano)

, — «Это означает, что у них нет бюджетных ограничений в отношении расходов, кредитов или даже грантов за границей».

Гегемония доллара США восходит к Бреттон-Вудской конференции, состоявшейся в 1944 году, когда 44 страны-союзницы во время Второй мировой войны договорились о создании новой международной валютной системы.

Там группа стран обязалась привязать свои валюты к доллару США, который, в свою очередь, будет привязан к золоту по курсу 35 долларов за 1 унцию (280 г) золота.

Почему страны держат иностранную валюту в резерве?Согласно Фантаччи, страны держат валютные резервы по двум основным причинам.

Во-первых, чтобы страны могли выполнять свои внешние обязательства.

«Они должны выполнять обязательства перед иностранными банками и другими экономическими субъектами. И валютные резервы являются инструментом для выполнения этих обязательств», — пояснил он.

И валютные резервы являются инструментом для выполнения этих обязательств», — пояснил он.

Другая причина, по которой страны держат валютные резервы, заключается в том, чтобы поддерживать свою собственную валюту, когда это необходимо.

«Всякий раз, когда возникает угроза девальвации валюты, центральный банк покупает собственную валюту на международных рынках», — сказал Фантаччи Euronews Next.

«Для этого они должны иметь резерв иностранной валюты, которая широко используется на международных рынках, например, доллар, евро и другие основные валюты, чтобы поддерживать свою собственную валюту».

Санкции против Центрального банка РоссииНо в феврале господство доллара позволило США использовать мощное экономическое оружие против России в ответ на их вторжение в Украину.

Вместе со своими союзниками они заморозили резервы Центрального банка России, фактически лишив страну примерно половины военного сундука на сумму почти 630 миллиардов долларов (59 евро). 8 миллиардов) — таким образом, лишив страну средств стабилизации своей валюты путем покупки рублей за доллары на валютных рынках.

8 миллиардов) — таким образом, лишив страну средств стабилизации своей валюты путем покупки рублей за доллары на валютных рынках.

Однако некоторые предупреждают, что этот акт может оказать негативное влияние на гегемонию доллара в будущем.

Как объясняет Фантаччи, если страна рискует иметь доллары, которые могут быть конфискованы именно тогда, когда эти доллары необходимы для оплаты иностранных платежей или поддержания своей валюты, это «обеспечивает стимул не только для России, но и для других стран, которые в прошлом пострадали от аналогичных положений о диверсификации и перемещении своих резервов в другие валютные зоны».

Попытки ослабить господство доллара СШАПо словам Фантаччи, глобальные державы, как союзники, так и не союзники США, уже предприняли значительные маневры, чтобы ослабить силу доллара.

Введение евро частично задумывалось как средство защиты экономики ЕС от валютных потрясений и ограничения зависимости от иностранных валют.

В настоящее время евро составляет вторую по величине долю мировых валютных резервов – почти 20,6%.

Кроме того, в начале марта Евразийский экономический союз, в который входят Россия, Армения, Казахстан, Кыргызстан и Беларусь, достиг договоренности о необходимости разработки новой международной валюты.

«Что хотят сделать эти страны, так это освободиться от использования доллара в ситуации, когда у них есть ограничения на использование долларов для расчетов за границей», — сказал Фантаччи.

Еще в 2009 году управляющий Центрального банка Китая предложил реформировать международную валютную систему на основе валюты, обеспеченной сырьевыми товарами. Эта идея первоначально была разработана известным британским экономистом Джоном Мейнардом Кейнсом в рамках Планирование Второй мировой войны.

Идея была поддержана другими странами БРИКС — группой развивающихся экономик, включающей Бразилию, Россию, Индию, Китай и Южную Африку — но, тем не менее, была отвергнута западными странами.

Тем не менее, несмотря на эти усилия, возможно, преждевременно объявлять господство доллара законченным.

США остаются страной с самыми глубокими рынками капитала в мире и даже во времена кризиса, как во время COVID-19пандемии инвесторы поспешили вложить свои деньги в доллары США, посчитав это надежной ставкой для потоков капитала.

Возможно, мы увидим то, чего никогда не было в истории, а именно фрагментацию международной валютной системы с несколькими конкурирующими валютными зонами и несколькими сильными валютами, поддерживающими местную региональную гегемонию.

Лука Фантаччи Историк экономики

Хотя Китай остается крупнейшим экспортером в мире и приближается к конкуренции с США по размеру своей экономики, на его долю приходится относительно скромная доля мировой валюты резервы.

Во многом это связано с действующим в стране контролем за движением капитала.

«В отличие от доллара или даже евро, у юаня нет свободных и нерегулируемых рынков капитала, куда его можно инвестировать и где активы, выраженные в юанях, могут пользоваться ликвидностью, что важно для финансовых рынков, а не только для центральных банков, которые инвестируют в этих активах», — пояснил Фантаччи.

Фантаччи, однако, не исключает возможности реорганизации международной валютной системы, которая может позволить юаню стать гораздо более мощным резервным активом.

«Возможно, мы увидим то, чего никогда не было в истории, а именно фрагментацию международной валютной системы с несколькими конкурирующими валютными зонами и несколькими сильными валютами, поддерживающими местную региональную гегемонию», — сказал он.

Согласно Фантаччи, будущая денежная система может включать различные способы интерпретации функции международных денег в разных валютах.

«Проще говоря, доллар может специализироваться на предоставлении резервного актива для финансовой системы благодаря своей ликвидности, тогда как юань может специализироваться на предоставлении денежного инструмента для расчетов в реальной экономике, для торговли, для снабжения сети и товарные рынки», — сказал он.