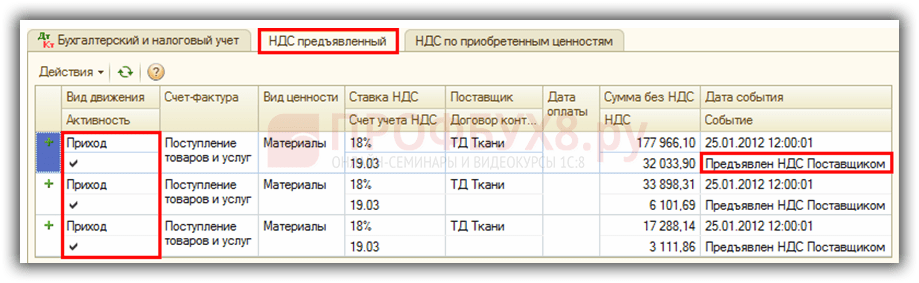

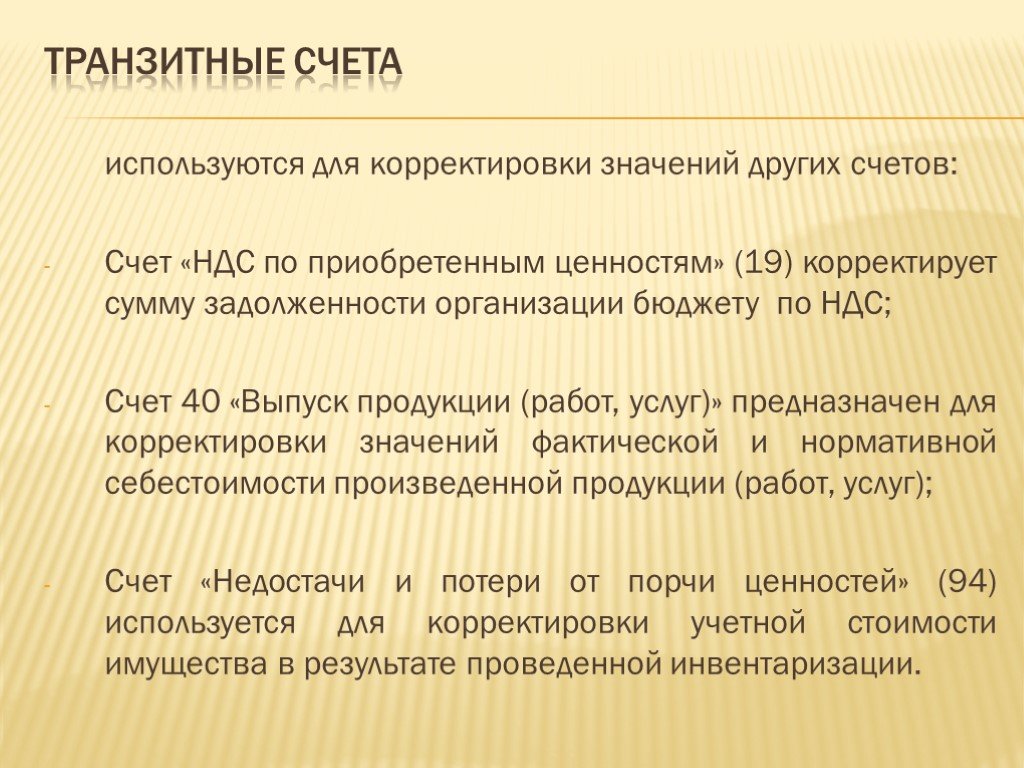

Счет 19 «Налог на добавленную стоимость по приобретенным ценностям» \ КонсультантПлюс

Счет 19 «Налог на добавленную стоимость

по приобретенным ценностям»

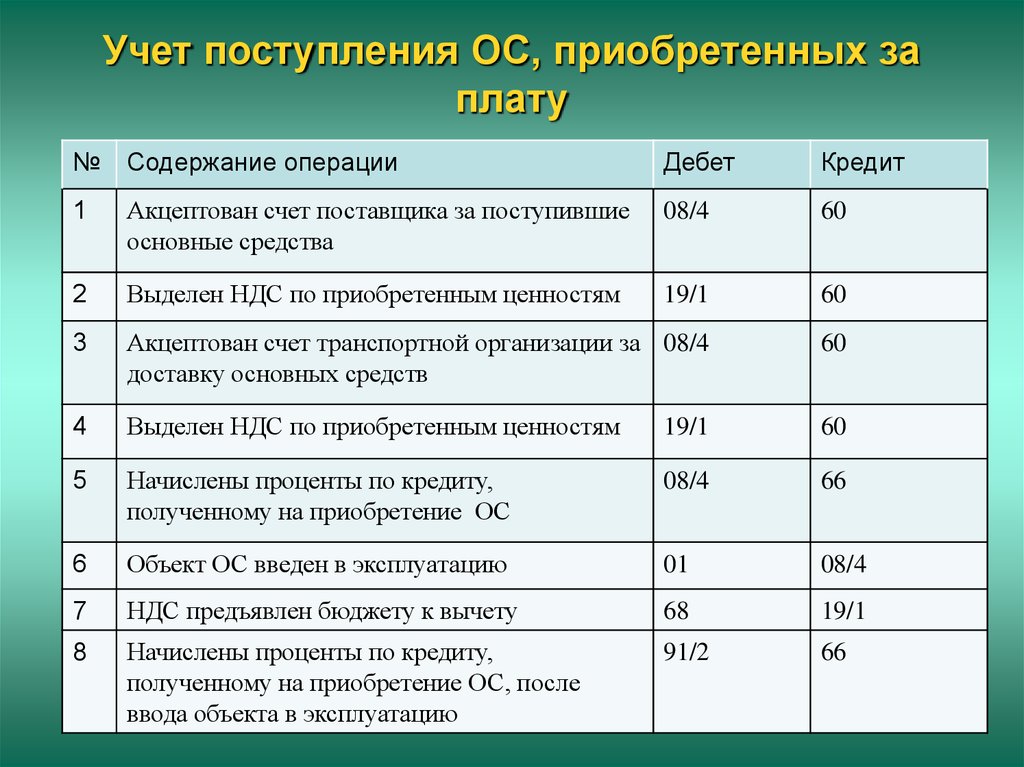

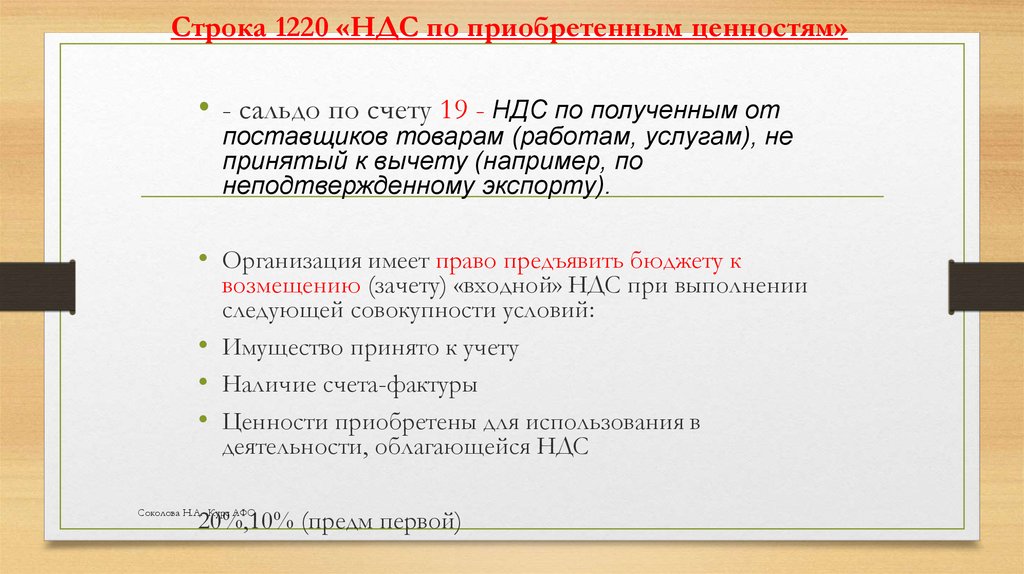

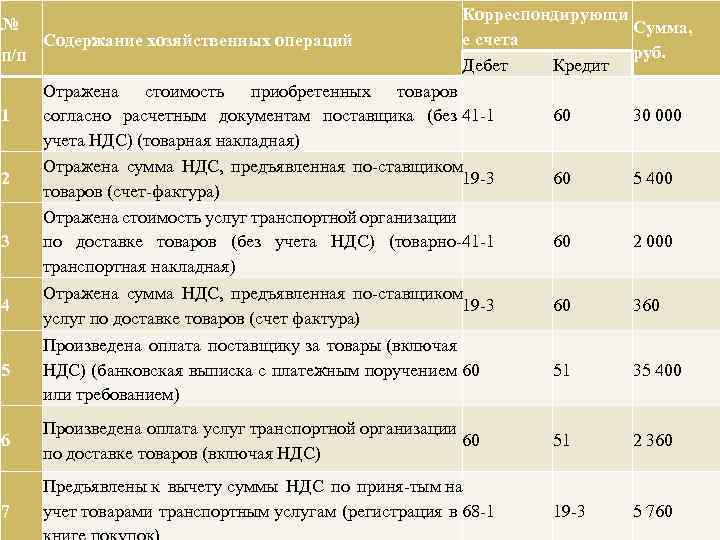

Счет 19 «Налог на добавленную стоимость по приобретенным ценностям» предназначен для обобщения информации об уплаченных (причитающихся к уплате) организацией суммах налога на добавленную стоимость по приобретенным ценностям, а также работам и услугам.

К счету 19 «Налог на добавленную стоимость по приобретенным ценностям» могут быть открыты субсчета:

19-1 «Налог на добавленную стоимость при приобретении основных средств»;

19-2 «Налог на добавленную стоимость по приобретенным нематериальным активам»;

19-3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам» и др.

На субсчете 19-1 «Налог на добавленную стоимость при приобретении основных средств» учитываются уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся к строительству и приобретению объектов основных средств (включая отдельные объекты основных средств, земельные участки и объекты природопользования).

На субсчете 19-2 «Налог на добавленную стоимость по приобретенным нематериальным активам» учитываются уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся к приобретению нематериальных активов.

На субсчете 19-3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам» учитываются уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся к приобретению сырья, материалов, полуфабрикатов и других видов производственных запасов, а также товаров.

По дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» отражаются уплаченные (причитающиеся к уплате) организацией суммы налога по приобретенным материально-производственным запасам, нематериальным активам и основным средствам в корреспонденции со счетами учета расчетов.

Списание накопленных на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» сумм налога на добавленную стоимость отражается по кредиту счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции, как правило, со счетом 68 «Расчеты по налогам и сборам».

Счет 19 «Налог на добавленную

стоимость по приобретенным ценностям»

корреспондирует со счетами:

по дебету по кредиту

60 Расчеты с поставщиками и 08 Вложения во внеоборотные

подрядчиками активы

76 Расчеты с разными 20 Основное производство

дебиторами и кредиторами 23 Вспомогательные

производства

25 Общепроизводственные

расходы

26 Общехозяйственные

расходы

29 Обслуживающие

производства и хозяйства

44 Расходы на продажу

68 Расчеты по налогам и сборам

91 Прочие доходы и расходы

94 Недостачи и потери от

порчи ценностей

99 Прибыли и убытки

Отменить НДС (налог на добавленную стоимость), вместо этого увеличить налог на прибыль организаций

Налог на добавленную стоимость фактически платим мы, как потребители товаров (продукции, услуг). Это звучит странно, но давайте отследим ход движения налога на добавленную стоимость – организация свой товар выставляет к продаже вместе с указанным НДС (стоимость плюс налог), мы приобретая товар платим этот налог продавцу (поставщику) вместе со стоимостью товара, продавец как налоговый агент, полученный НДС учитывает в книге продаж и перечисляет государству в виде уплаты налога на добавленную стоимость в соответствии со ст.174 НК РФ.

Это звучит странно, но давайте отследим ход движения налога на добавленную стоимость – организация свой товар выставляет к продаже вместе с указанным НДС (стоимость плюс налог), мы приобретая товар платим этот налог продавцу (поставщику) вместе со стоимостью товара, продавец как налоговый агент, полученный НДС учитывает в книге продаж и перечисляет государству в виде уплаты налога на добавленную стоимость в соответствии со ст.174 НК РФ.

Организация может вычесть из суммы образовавшихся НДС к уплате в бюджет, сумму НДС по приобретенным ценностям (товары, услуги, сырье, продукции), отраженную в книге покупок организации. Неоспоримое преимущество есть у организаций, чья деятельность подпадает под 0% ставку НДС. У этих организаций как бы обязательств по оплате налога нет, так как ставка 0%, при этом они имеют право по приобретенным ценностям (товары, услуги, сырье, продукции) отделять НДС и направлять его к возмещению, руководствуясь ст.171 «Налоговые вычеты» НК РФ. Отсюда и возникают странности с возвратом переплаченного НДС из бюджета при корректировке налоговой декларации и закрытые схемы (по фиктивным счетам-фактурам фирм-однодневок, «лжеэкспорт») по возмещению НДС из бюджета страны.

В идеале, введенное новшество по электронному учету передвижения НДС, начиная с книги продаж, книги покупок и деклараций по НДС в электронном виде, должно помочь в контроле истинного передвижения налога на добавленную стоимость с момента возникновения и уплаты в бюджет. Но восстановление, вычет, возврат, ведение электронного НДС – все это только усложняет работу финансово-хозяйственной деятельности организации, не проще ли отменить НДС, заменив его превышением ставки налога на прибыль организации.

Отмена налога на добавленную стоимость будет предпосылкой к снижению стоимости товара, продукции, услуги, что существенно повлияет на конкурентоспособность товара на рынке сбыта. Также исчезнут такие понятия, как возврат НДС из бюджета в силу переплаты налога и закрытых схем по возмещению НДС из бюджета страны. Вместо налога на добавленную стоимость государство может увеличить налог на прибыль предприятия с внесением обязательных авансовых платежей по нему при квартальном бухгалтерском отчете в налоговой инспекции. При таком раскладе равновесие пополняемости бюджета страны сохраняется, соответственно снижается риск в связи с многомиллионными возмещениями НДС из бюджета РФ (исчезнут всякого рода махинации с налогом на добавленную стоимость).

При таком раскладе равновесие пополняемости бюджета страны сохраняется, соответственно снижается риск в связи с многомиллионными возмещениями НДС из бюджета РФ (исчезнут всякого рода махинации с налогом на добавленную стоимость).

Что такое налог на добавленную стоимость (НДС) в коммерческой недвижимости?

Перейти к содержимомуАвтор Отун Мартинс• Опубликовано: 3 августа 2021 г.• Чтение: 3,7 мин.•

В мире недвижимости налог на добавленную стоимость (НДС) — это налог на потребление, взимаемый с имущества всякий раз, когда он увеличивает стоимость. Сумма НДС, уплачиваемая конечным потребителем, основана на стоимости приобретаемого имущества вместо оценки.

Повсеместно правительство обременено обязанностью сделать некоторую базовую инфраструктуру доступной для своих граждан. В их 2009 г.В книге «Принципы международного налогообложения» авторы Миллер и Оутс констатировали, что из-за неадекватности частного рынка доступность общественных благ, таких как безопасность жизни и имущества, за которые граждане не готовы платить напрямую, оставлен на попечение правительства.

Признавая неэффективность сильной зависимости от нескольких доходов, страны предпринимают гигантские шаги, чтобы переориентировать свою стратегию получения доходов, сосредоточив больше внимания на других выгодах. Чтобы получить больше доходов, внедрение налогового режима государственными органами обеспечивает получение большего дохода от налогов.

История налога на добавленную стоимость

Налог на добавленную стоимость (НДС) также известен как налог на товары и услуги (GST). Он взимается с дополнительной стоимости, возникающей в результате каждой сделки. НДС был разработан французским экономистом Морисом Лором в 1954 году и впервые стал известен во Франции 10 апреля 1954 года. Французский НДС стал революцией в нынешнем французском налоге на изобретения — первоначально система включала два разных налога.

Впоследствии, в 1974 году в Великобритании был введен НДС со стандартной процентной ставкой 10. НДС постепенно усложнялся из-за всех различных ставок, взимаемых с недвижимости и объектов.

Как работает налог на добавленную стоимость?

При приобретении недвижимости или объектов НДС включается в стоимость. В той же степени, когда предприятия взимают НДС с имущества и сооружений, это создает дополнительный уровень подотчетности и принуждения налоговых органов, поскольку этот налог должен быть уплачен соответствующему органу, а не зарезервирован или оценен как бонусный доход предприятия. .

Налог на добавленную стоимость обычно составляет часть продажной цены. Например, если вы покупаете пару обуви за 200 долларов, а ставка налога на добавленную стоимость составляет 20%, вы должны заплатить 40 долларов в качестве НДС при оплате обуви.

Налог на добавленную стоимость и налог с продаж

Налог с продаж и НДС являются видами косвенного налога. Косвенный налог — это налог, взимаемый продавцом, который взимает плату с покупателя во время закупки, а затем перечисляет государству вместо покупателя. Налог с продаж и НДС являются коллективной причиной непонимания в коммерческом налоговом сообществе.

Налог с продаж взимается трейдером, когда достигнута окончательная продажа в цепочке поставок. Другими словами, конечные покупатели платят налог с продаж при покупке товаров или услуг. При покупке материалов, которые будут перепроданы, предприятия могут выдавать продавцам записи о перепродаже и не несут ответственности за уплату налога с продаж.

С другой стороны, НДС взимается всеми торговцами на каждом этапе цепочки поставок. Каждый торговец, участвующий в цепочке поставок, взимает НДС с налогооблагаемых продаж. Точно так же торговцы в этой сети платят НДС со своих покупок. При администрировании НДС налоговые органы собирают налоговый доход по всей цепочке поставок.

Плюсы НДС

- НДС стимулирует индивидуальные сбережения и инвестиции.

- Это помогает компенсировать доход. НДС является кристально чистым и представляет собой небольшую ответственность для потребителей, поскольку он собирается более мелкими фрагментами на различных этапах производства и распределения.

НДС сосредоточен на «добавленной стоимости», а не на «общей цене».

НДС сосредоточен на «добавленной стоимости», а не на «общей цене». - НДС предлагает экономические преимущества налога, который включает в себя общую цену в пределах своей сферы действия. В то же время распространяется прямое возмещение налога.

- НДС дает правительству привилегию вернуть в налоговую схему все юридические лица, которым были предоставлены налоговые льготы.

НДС сосредоточен на «добавленной стоимости», а не на «общей цене».

НДС сосредоточен на «добавленной стоимости», а не на «общей цене».Минусы НДС

- НДС считается бременем для отдельных конечных потребителей продукции и поэтому называется регрессивным налогом.

- Доходы от налога на добавленную стоимость часто ниже, чем предполагалось, поскольку его администрирование и сбор сопряжены с большими трудностями и требуют больших затрат.

- НДС способствует повышению цены. В развивающихся странах некоторые капиталисты хватаются за любую возможность поднять цены, и введение НДС дает им такую возможность.

Что касается основ, НДС применяется ко всем поставкам товаров и услуг. НДС оценивается и взимается со стоимости товаров или услуг, которые были предоставлены каждый раз при совершении транзакции. Трейдер взимает НДС с покупателя и перечисляет его правительству.

НДС оценивается и взимается со стоимости товаров или услуг, которые были предоставлены каждый раз при совершении транзакции. Трейдер взимает НДС с покупателя и перечисляет его правительству.

Отун Мартинс • Опубликовано: 3 августа 2021 г. • Чтение: 3,7 мин. •

В мире недвижимости налог на добавленную стоимость (НДС) — это налог на потребление, взимаемый с имущества всякий раз, когда он увеличивает стоимость. Сумма НДС, уплачиваемая конечным потребителем, основана на стоимости приобретаемого имущества вместо оценки.

Повсеместно правительство обременено обязанностью сделать некоторую базовую инфраструктуру доступной для своих граждан. В своей книге 2009 года «Принципы международного налогообложения» авторы Миллер и Оутс заявили, что из-за неадекватности частного рынка доступность общественных благ, таких как безопасность жизни и имущества, за которые граждане не готовы платить напрямую, остаются на попечение правительства.

Признавая неэффективность сильной зависимости от нескольких доходов, страны предпринимают гигантские шаги, чтобы переориентировать свою стратегию получения доходов, сосредоточив больше внимания на других выгодах.

История налога на добавленную стоимость

Налог на добавленную стоимость (НДС) также известен как налог на товары и услуги (НТУ). Он взимается с дополнительной стоимости, возникающей в результате каждой сделки. НДС был введен французским экономистом Морисом Лором в 1919 г.54 и впервые стал известен во Франции 10 апреля 1954 года. Французский НДС был революцией в нынешнем французском налоге на изобретения — первоначально система включала два разных налога.

Впоследствии, в 1974 году в Великобритании был введен НДС со стандартной процентной ставкой 10. НДС постепенно усложнялся из-за всех различных ставок, взимаемых с недвижимости и объектов.

Как работает налог на добавленную стоимость?

При приобретении недвижимости или объектов НДС включается в стоимость. В той же степени, когда предприятия взимают НДС с имущества и сооружений, это создает дополнительный уровень подотчетности и принуждения налоговых органов, поскольку этот налог должен быть уплачен соответствующему органу, а не зарезервирован или оценен как бонусный доход предприятия. .

.

Налог на добавленную стоимость обычно составляет часть продажной цены. Например, если вы покупаете пару обуви за 200 долларов, а ставка налога на добавленную стоимость составляет 20%, вы должны заплатить 40 долларов в качестве НДС при оплате обуви.

Налог на добавленную стоимость и налог с продаж

Налог с продаж и НДС являются видами косвенного налога. Косвенный налог — это налог, взимаемый продавцом, который взимает плату с покупателя во время закупки, а затем перечисляет государству вместо покупателя. Налог с продаж и НДС являются коллективной причиной непонимания в коммерческом налоговом сообществе.

Налог с продаж взимается трейдером, когда достигнута окончательная продажа в цепочке поставок. Другими словами, конечные покупатели платят налог с продаж при покупке товаров или услуг. При покупке материалов, которые будут перепроданы, предприятия могут выдавать продавцам записи о перепродаже и не несут ответственности за уплату налога с продаж.

С другой стороны, НДС взимается всеми торговцами на каждом этапе цепочки поставок. Каждый торговец, участвующий в цепочке поставок, взимает НДС с налогооблагаемых продаж. Точно так же торговцы в этой сети платят НДС со своих покупок. При администрировании НДС налоговые органы собирают налоговый доход по всей цепочке поставок.

Каждый торговец, участвующий в цепочке поставок, взимает НДС с налогооблагаемых продаж. Точно так же торговцы в этой сети платят НДС со своих покупок. При администрировании НДС налоговые органы собирают налоговый доход по всей цепочке поставок.

Плюсы НДС

- НДС стимулирует индивидуальные сбережения и инвестиции.

- Это помогает компенсировать доход. НДС является кристально чистым и представляет собой небольшую ответственность для потребителей, поскольку он собирается более мелкими фрагментами на различных этапах производства и распределения. НДС сосредоточен на «добавленной стоимости», а не на «общей цене».

- НДС предлагает экономические преимущества налога, который включает в себя общую цену в пределах своей сферы действия. В то же время распространяется прямое возмещение налога.

- НДС дает правительству привилегию вернуть в налоговую схему все юридические лица, которым были предоставлены налоговые льготы.

Минусы НДС

- НДС считается бременем для отдельных конечных потребителей продукции и поэтому называется регрессивным налогом.

- Доходы от налога на добавленную стоимость часто ниже, чем предполагалось, поскольку его администрирование и сбор сопряжены с большими трудностями и требуют больших затрат.

- НДС способствует повышению цены. В развивающихся странах некоторые капиталисты хватаются за любую возможность поднять цены, и введение НДС дает им такую возможность.

Что касается основ, НДС применяется ко всем поставкам товаров и услуг. НДС оценивается и взимается со стоимости товаров или услуг, которые были предоставлены каждый раз при совершении транзакции. Трейдер взимает НДС с покупателя и перечисляет его правительству.

Автор Отун Мартинс• Опубликовано: 3 августа 2021 г.• Чтение: 3,7 мин.•

В сфере недвижимости налог на добавленную стоимость (НДС) — это налог на потребление, взимаемый с имущества всякий раз, когда он увеличивает стоимость. Сумма НДС, уплачиваемая конечным потребителем, основана на стоимости приобретаемого имущества вместо оценки.

Сумма НДС, уплачиваемая конечным потребителем, основана на стоимости приобретаемого имущества вместо оценки.

Повсеместно правительство обременено обязанностью сделать некоторую базовую инфраструктуру доступной для своих граждан. В своей книге 2009 года «Принципы международного налогообложения» авторы Миллер и Оутс заявили, что из-за неадекватности частного рынка доступность общественных благ, таких как безопасность жизни и имущества, за которые граждане не готовы платить напрямую, остаются на попечение правительства.

Признавая неэффективность сильной зависимости от нескольких доходов, страны предпринимают гигантские шаги, чтобы переориентировать свою стратегию получения доходов, сосредоточив больше внимания на других выгодах. Чтобы получить больше доходов, внедрение налогового режима государственными органами обеспечивает получение большего дохода от налогов.

История налога на добавленную стоимость

Налог на добавленную стоимость (НДС) также известен как налог на товары и услуги (GST). Он взимается с дополнительной стоимости, возникающей в результате каждой сделки. НДС был разработан французским экономистом Морисом Лором в 1954 году и впервые стал известен во Франции 10 апреля 1954 года. Французский НДС стал революцией в нынешнем французском налоге на изобретения — первоначально система включала два разных налога.

Он взимается с дополнительной стоимости, возникающей в результате каждой сделки. НДС был разработан французским экономистом Морисом Лором в 1954 году и впервые стал известен во Франции 10 апреля 1954 года. Французский НДС стал революцией в нынешнем французском налоге на изобретения — первоначально система включала два разных налога.

Впоследствии, в 1974 году в Великобритании был введен НДС со стандартной процентной ставкой 10. НДС постепенно усложнялся из-за всех различных ставок, взимаемых с недвижимости и объектов.

Как работает налог на добавленную стоимость?

При приобретении недвижимости или объектов НДС включается в стоимость. В той же степени, когда предприятия взимают НДС с имущества и сооружений, это создает дополнительный уровень подотчетности и принуждения налоговых органов, поскольку этот налог должен быть уплачен соответствующему органу, а не зарезервирован или оценен как бонусный доход предприятия. .

Налог на добавленную стоимость обычно составляет часть продажной цены. Например, если вы покупаете пару обуви за 200 долларов, а ставка налога на добавленную стоимость составляет 20%, вы должны заплатить 40 долларов в качестве НДС при оплате обуви.

Например, если вы покупаете пару обуви за 200 долларов, а ставка налога на добавленную стоимость составляет 20%, вы должны заплатить 40 долларов в качестве НДС при оплате обуви.

Налог на добавленную стоимость и налог с продаж

Налог с продаж и НДС являются видами косвенного налога. Косвенный налог — это налог, взимаемый продавцом, который взимает плату с покупателя во время закупки, а затем перечисляет государству вместо покупателя. Налог с продаж и НДС являются коллективной причиной непонимания в коммерческом налоговом сообществе.

Налог с продаж взимается трейдером, когда достигнута окончательная продажа в цепочке поставок. Другими словами, конечные покупатели платят налог с продаж при покупке товаров или услуг. При покупке материалов, которые будут перепроданы, предприятия могут выдавать продавцам записи о перепродаже и не несут ответственности за уплату налога с продаж.

С другой стороны, НДС взимается всеми торговцами на каждом этапе цепочки поставок. Каждый торговец, участвующий в цепочке поставок, взимает НДС с налогооблагаемых продаж. Точно так же торговцы в этой сети платят НДС со своих покупок. При администрировании НДС налоговые органы собирают налоговый доход по всей цепочке поставок.

Каждый торговец, участвующий в цепочке поставок, взимает НДС с налогооблагаемых продаж. Точно так же торговцы в этой сети платят НДС со своих покупок. При администрировании НДС налоговые органы собирают налоговый доход по всей цепочке поставок.

Плюсы НДС

- НДС стимулирует индивидуальные сбережения и инвестиции.

- Это помогает компенсировать доход. НДС является кристально чистым и представляет собой небольшую ответственность для потребителей, поскольку он собирается более мелкими фрагментами на различных этапах производства и распределения. НДС сосредоточен на «добавленной стоимости», а не на «общей цене».

- НДС предлагает экономические преимущества налога, который включает в себя общую цену в пределах своей сферы действия. В то же время распространяется прямое возмещение налога.

- НДС дает правительству привилегию вернуть в налоговую схему все юридические лица, которым были предоставлены налоговые льготы.

Минусы НДС

- НДС считается бременем для отдельных конечных потребителей продукции и поэтому называется регрессивным налогом.

- Доходы от налога на добавленную стоимость часто ниже, чем предполагалось, поскольку его администрирование и сбор сопряжены с большими трудностями и требуют больших затрат.

- НДС способствует повышению цены. В развивающихся странах некоторые капиталисты хватаются за любую возможность поднять цены, и введение НДС дает им такую возможность.

Что касается основ, НДС применяется ко всем поставкам товаров и услуг. НДС оценивается и взимается со стоимости товаров или услуг, которые были предоставлены каждый раз при совершении транзакции. Трейдер взимает НДС с покупателя и перечисляет его правительству.

Статьи по теме

Наша команда стремится помочь каждому клиенту изучить и понять правильные решения для своих транзакций, и мы будем рады помочь вам.

Без предоплаты

Специализированные специалисты

Группа реагирования

Прозрачный процесс

Безопасная передача данных

Ссылка для загрузки страницы Перейти к началу

Изменения в учете НДС иностранных товаров, проданных покупателям с 1 января 2021 года

Исходная информация

В конце переходного периода правительство введет новую модель налогообложения НДС товаров, прибывающих в Великобританию из-за пределов Великобритании. Это обеспечит одинаковое обращение с товарами из стран ЕС и стран, не входящих в ЕС, и что британские предприятия не будут ущемлены конкуренцией со стороны импорта, не облагаемого НДС. Это также повысит эффективность взимания НДС с импортируемых товаров и решит проблему неуплаты зарубежными продавцами необходимой суммы НДС при продаже товаров, которые уже находятся в Великобритании на момент продажи.

Этот документ следует за публикацией The Border Operating Model от 13 июля 2020 года и расширяет разделы, касающиеся учета НДС партий, не превышающих 135 фунтов стерлингов с 1 января 2021 года.

Этот документ не охватывает вопросы, указанные в протоколе Северной Ирландии. Правительство продолжает работать над последствиями Протокола Северной Ирландии, в том числе в отношении НДС и акцизов. Правительство намерено дать указания о том, как будет работать Протокол Северной Ирландии до окончания переходного периода.

Краткое описание изменений

Для импорта товаров из-за пределов Великобритании партиями, стоимость которых не превышает 135 фунтов стерлингов (что соответствует порогу уплаты таможенных пошлин), мы будем перемещать точку, в которой взимается НДС, с точки ввоза в точку продажи. Это будет означать, что с этих партий будет уплачиваться НДС на поставки в Великобритании, а не НДС на импорт.

Новые договоренности также предусматривают отмену льготы на товары с низкой стоимостью, которая снижает НДС на импорт партий товаров стоимостью 15 фунтов стерлингов или меньше.

Интернет-рынки ( OMP ), если они участвуют в содействии продаже, будут нести ответственность за сбор и учет НДС.

Для товаров, отправленных из-за границы и проданных напрямую потребителям в Великобритании без участия OMP , зарубежный продавец должен будет зарегистрироваться и отчитаться по НДС в HMRC.

Коммерческие продажи, стоимость которых не превышает 135 фунтов стерлингов, также подпадают под действие новых правил. Однако, если бизнес-клиент является зарегистрированным плательщиком НДС в Великобритании и предоставляет продавцу свой действующий регистрационный номер плательщика НДС, НДС будет учитываться покупателем посредством обратного начисления.

Изменения не распространяются на партии товаров, содержащие подакцизные товары, или на некоммерческие сделки между физическими лицами. Существующие правила будут по-прежнему применяться к этим транзакциям.

Кроме того, для продажи товаров зарубежными продавцами, когда товары уже находятся в Великобритании в точке продажи, мы перенесем ответственность за учет НДС с зарубежного продавца на OMP , который облегчает продажу.

Зарубежные продавцы будут по-прежнему нести ответственность за учет НДС на товары, уже находящиеся в Великобритании и проданные напрямую потребителям в Великобритании без Участие ОМП .

Хотя эти меры будут означать, что для многих грузов, стоимость которых не превышает 135 фунтов стерлингов, больше не будет взиматься НДС на границе, таможенные декларации по-прежнему будут требоваться для нефискальных целей. Однако в связи с изменением роли таможенной декларации для затрагиваемых грузов будет доступен ряд упрощений, включая использование сокращенных наборов данных и групповых деклараций.

Для импорта товаров зарегистрированными в Великобритании предприятиями, положения настоящей инструкции, с 1 января 2021 года также будут внесены изменения. Предприятия смогут использовать отсроченный учет НДС для учета НДС на импорт в декларации по НДС для товаров, импортируемых из любой точки мира. Это означает, что бизнес сможет декларировать и возмещать НДС на импорт в той же декларации по НДС, вместо того, чтобы платить его авансом и возмещать позже, в соответствии с обычными правилами возмещения НДС.

Мера состоит из двух частей, которые изменят способ взимания НДС при продаже товаров при следующих обстоятельствах:

- Товары, проданные клиентам из Великобритании, если товары находятся за пределами поставка предполагает более поздний ввоз товаров в Великобританию.

- Товары, продаваемые покупателям из Великобритании, если товары находятся в Великобритании в точке продажи, продаются зарубежным продавцом и где OMP облегчает продажу.

Товары, находящиеся за пределами Великобритании в точке продажи

Эти новые правила будут применяться к продажам товаров покупателям из Великобритании, стоимость партии которых не превышает 135 фунтов стерлингов. Это согласуется с порогом освобождения от таможенных пошлин, что сводит к минимуму влияние на таможенные процедуры. Грузы, превышающие эту стоимость, по-прежнему будут регулироваться существующими таможенными правилами и процедурами, и с 1 января 2021 года предприятия, зарегистрированные в Великобритании, смогут использовать отсроченный учет НДС для учета импортного НДС в своей декларации по НДС.

Для большинства грузов, стоимость которых не превышает 135 фунтов стерлингов, вместо того, чтобы взимать НДС при ввозе или доставке покупателю, НДС будет учитываться в точке продажи.

Для целей НДС поставка будет рассматриваться следующим образом:

- если OMP не участвует в содействии продаже, будет иметь место поставка непосредственно от продавца к потребителю, которая будет считаться осуществленной в Великобритания и, таким образом, подлежит уплате НДС Великобритании

- если ОМП участвует в содействии продаже, для целей НДС будет считаться, что они осуществляют поставку потребителю в Великобритании, которая будет считаться осуществленной в Великобритании с соответствующим начислением НДС в Великобритании

В обоих случаях стоимость товаров для целей НДС будет основываться на цене, по которой они продаются потребителю, а не на оценке, рассчитанной в момент ввоза.

Для товаров, которые находятся за границей в точке продажи, новые правила будут применяться независимо от того, где находится ОМП или учреждено предприятие по реализации товаров.

Это означает, что следующие виды предприятий должны будут зарегистрироваться в качестве плательщика НДС в Великобритании (если они еще не зарегистрированы) и отчитываться по НДС в HMRC:

- любой бизнес, который управляет OMP , который облегчает продажу товаров клиентам из Великобритании

- любой бизнес, который продает товары напрямую (без участия OMP ) клиентам из Великобритании, где товары (а) находятся за пределами Великобритании в точке продажи (b) импортируются в Великобританию партиями, стоимость которых не превышает 135 фунтов стерлингов

Предприятия, созданные за пределами Великобритании и продающие товары клиентам из Великобритании, если товары уже находятся в Великобритании на момент продажи, несут ответственность за уплату НДС Великобритании с этих продаж в соответствии с действующими правилами. Такие предприятия уже должны быть зарегистрированы по НДС.

Такие предприятия уже должны быть зарегистрированы по НДС.

На чем основан порог в 135 фунтов стерлингов

Отправной точкой для определения того, подлежит ли продажа товаров, произведенных потребителю из товара превышает 135 фунтов стерлингов без учета НДС. Для этой цели стоимость должна основываться на «внутренней стоимости» товаров, которая равна цене, по которой товары продаются, за исключением:

- транспортные и страховые расходы, если они не включены в цену и не указаны отдельно в счете-фактуре

- любые другие налоги и сборы, идентифицируемые таможенными органами из любых соответствующих документов

Важно помнить, что порог в 135 фунтов стерлингов применяется к стоимости отправления, а не к каждому отдельному предмету в отправлении.

Чтобы определить правильный порядок учета НДС, вам необходимо знать, должны ли товары быть упакованы и отправлены покупателю по отдельности или в составе партии с другими товарами.

Если применяется последнее, то необходимо учитывать общую стоимость груза, а если она превышает 135 фунтов стерлингов, то применяются обычные правила НДС и таможенные правила, а это означает, что НДС на импорт будет взиматься, а НДС на поставку не должен взимается в месте продажи.

Продажи между предприятиями

Партии товаров, стоимость которых не превышает 135 фунтов стерлингов, если товары находятся за пределами Великобритании в точке продажи, а поставка осуществляется в компанию, зарегистрированную в качестве плательщика НДС в Великобритании, также будут охвачены новыми договоренностями, который будет работать следующим образом:

Если компания, зарегистрированная в качестве плательщика НДС в Великобритании, предоставляет регистрационный номер плательщика НДС OMP или прямого продавца, ответственность за учет НДС переходит к бизнес-клиенту, зарегистрированному в Великобритании для уплаты НДС, который будет учитывать его с помощью процедуры обратного начисления . Таким образом, OMP или прямой продавец не будут обязаны платить НДС в этих обстоятельствах.

OMP или прямой продавец должны добавить примечание к счету, который он выставляет бизнес-клиенту из Великобритании, чтобы четко указать, что клиент должен учитывать НДС. OMP или прямой продавец должен включать в счет-фактуру ссылку на «обратное начисление», например, «обратное начисление: покупатель должен учитывать НДС в HMRC».

OMP или прямой продавец должен включать в счет-фактуру ссылку на «обратное начисление», например, «обратное начисление: покупатель должен учитывать НДС в HMRC».

Предприятие, зарегистрированное как плательщик НДС, будет учитывать НДС в своей декларации по НДС и сможет возместить этот НДС в качестве входящего налога в соответствии с обычными правилами возмещения НДС в той же декларации по НДС.

Если бизнес-получатель товаров не зарегистрирован в качестве плательщика НДС или не предоставляет продавцу действительный регистрационный номер плательщика НДС в Великобритании для своего бизнеса во время покупки, то OMP или прямой продавец должен рассматривать поставку как бизнес для потребителя, а не бизнес для бизнеса, продажу и соответственно учитывать НДС.

OMP или прямой продавец не обязаны активно проверять, занимается ли клиент бизнесом. Они должны рассматривать продажу как продажу бизнеса потребителю, если бизнес-клиент не предоставит действительный регистрационный номер плательщика НДС.

Некоммерческие продажи

Продажи, осуществляемые лицами, не занимающимися коммерческой деятельностью, не подпадают под действие этих мер. Сюда входят подарки и грузы, отправляемые от потребителя к потребителю. Руководство о том, является ли деятельность коммерческой деятельностью или нет для целей НДС, можно найти в Руководстве по некоммерческой деятельности 9.0003

Обязательства по НДС на импорт и исключения из новых правил

Отправления стоимостью не более 135 фунтов стерлингов, подпадающие под действие новой меры, по-прежнему будут нуждаться в таможенных декларациях и подлежат обычным таможенным процессам и процедурам.

Новые положения означают, что импортный НДС больше не будет взиматься с отправлений, не превышающих 135 фунтов стерлингов, за исключением следующих видов отправлений, на которые не распространяются новые положения:

- некоммерческие отправления, такие как подарки (подарочная скидка для партий на сумму до 39 фунтов стерлингов)останется)

- отправления, содержащие любые товары, облагаемые акцизным сбором

- грузов из Джерси и Гернси, на которые распространяется Схема учета импортного НДС

Обязательства на границе Великобритании

Существующие проверки фискального соответствия на границе Великобритании будут продолжены, включая проверки для подтверждения правильной стоимости товаров, заявленных при импорте.

Текущие требования к импортерам и агентам по обеспечению полноты и правильности деклараций останутся в силе. Системы должны быть расширены для охвата импорта ЕС с целью выявления ложной информации от грузоотправителей, чтобы гарантировать HMRC, что явные аномалии могут быть извлечены из большого количества обычно обрабатываемых объемов деклараций. В частности, импортеры и агенты должны будут обеспечить, чтобы их системы могли идентифицировать партии товаров, которые не подпадают под действие новых соглашений и, таким образом, по-прежнему подлежат уплате импортного НДС.

Мы по-прежнему ожидаем бдительности в отношении оценки партии в целом, но с большим вниманием к границе декларации на уровне 135 фунтов стерлингов или меньше для этой политики. Системы должны будут идентифицировать подакцизные товары и товары, отправляемые одним частным лицом другому, которые не подпадают под действие новых механизмов.

Мероприятия по соблюдению требований и выставление счетов

Применяются обязательства по выставлению счетов-фактур НДС.

Лицо, ответственное за уплату НДС, должно будет предоставить покупателю полный счет-фактуру НДС в точке продажи – это обязательство ложится либо на продавца (для продаж без помощи OMP ) или OMP , если он способствует продаже и, таким образом, выступает в качестве предполагаемого поставщика для целей НДС.

Счет может быть в бумажной или цифровой форме, но вариант выставления упрощенного или модифицированного счета не применяется. Подробнее ведение делопроизводства.

В дополнение к проверкам на границе, основанным на оценке рисков, HMRC, как и сейчас, будет проводить обширную деятельность по обеспечению соответствия требованиям, основанную на оценке рисков, за пределами границы, используя различные источники данных для выявления и устранения несоответствий.

Партии с несколькими товарами

Если товары отправляются в составе одной партии с другими товарами, и таможенная стоимость партии превышает 135 фунтов стерлингов, на партию не распространяется новая мера.

НДС на поставку не взимается, а НДС на импорт взимается на границе. Если возникает такая ситуация, и впоследствии выясняется, что НДС на поставку был неправильно начислен, то OMP или продавец должны будут принять меры для обработки соответствующего возмещения НДС на поставку покупателю, который затем будет возмещаться покупателем. OMP или продавцом в декларации по НДС в соответствии с обычными процедурами корректировки НДС.

Операции до 1 января 2021 г.

Новые правила будут применяться ко всем продажам, у которых время поставки для целей НДС 1 января 2021 г. или позже.

Например, если заказ размещен и оплата получена от покупателя 31 декабря 2020 г., новые правила не будут применяться, даже если отправка и доставка осуществляются после 1 января 2021 г. Таким образом, при импорте партия по-прежнему подлежит НДС на импорт (если он не ниже порога льготы по малоценным грузам в размере 15 фунтов стерлингов) и НДС на поставку не должны взиматься. Для товаров, которые уже находятся в Великобритании на момент поставки, ответственность по НДС остается за продавцом, а не за ОМП .

Для товаров, которые уже находятся в Великобритании на момент поставки, ответственность по НДС остается за продавцом, а не за ОМП .

Импорт товаров из Джерси и Гернси

Существующие механизмы импорта из Джерси и Гернси будут действовать после окончания переходного периода.

Партии товаров из Джерси и Гернси, где НДС взимается и уплачивается HMRC в соответствии со схемой учета НДС на импорт, не будут подпадать под действие новых мер.

Товары в Великобритании в пунктах продажи, продаваемые зарубежным продавцом через интернет-рынок

Эта часть меры будет применяться к товарам любой стоимости, если:

- товары принадлежат продавцу, который находится за пределами Великобритании

- товаров находятся в Великобритании в точке продажи

- Продавец продает товар покупателю в Великобритании через интернет-магазин

- поставка осуществляется не зарегистрированному плательщику НДС

Применяется следующий режим НДС.

Товары уже были импортированы в Великобританию из-за пределов Великобритании, и при импорте будут применяться существующие обязательства по НДС и пошлинам.

НДС в Великобритании будет уплачиваться в момент продажи товаров, как и сейчас, но существенное изменение здесь заключается в том, что OMP будет считаться поставщиком и, таким образом, обязан учитывать НДС по упрощенным продажам. через свою торговую площадку. Это означает, что для целей НДС продавец, работающий через OMP , больше не будет осуществлять поставки потребителям в Великобритании.

В момент продажи товаров покупателю считается, что иностранный продавец поставляет товары по нулевой ставке ОМП . Это делается для того, чтобы иностранный продавец имел право зарегистрироваться в качестве плательщика НДС в Великобритании и потребовать возмещения любого импортного НДС, понесенного им в ходе импорта товаров, в соответствии с обычными правилами вычета НДС. Зарубежный продавец должен указать стоимость своих поставок в поле 6 своей декларации по НДС (стоимость продаж), но не будет нести ответственность за декларирование НДС по предполагаемым продажам, осуществленным через OMP .

Зарубежный продавец должен указать стоимость своих поставок в поле 6 своей декларации по НДС (стоимость продаж), но не будет нести ответственность за декларирование НДС по предполагаемым продажам, осуществленным через OMP .

Ответственность OMP не распространяется на бизнес-продажи, когда товары находятся в Великобритании в точке продажи. Бизнес-получатель должен будет предоставить действительный регистрационный номер плательщика НДС в Великобритании, чтобы показать, что поставка является коммерческой продажей. Если это не предусмотрено, продажа должна рассматриваться как сделка между бизнесом и потребителем. Если указан действующий регистрационный номер плательщика НДС, поставка будет осуществляться из-за рубежа OMP продавца, а не OMP , бизнес-получателю и будет следовать существующим правилам НДС. По этой операции не будет применяться компенсация НДС.

OMP должен уведомить иностранного продавца о том, что он должен учитывать НДС по конкретной продаже, если бизнес-клиент предоставляет действительный регистрационный номер плательщика НДС в Великобритании. OMP должен предоставить зарубежному продавцу регистрационный номер плательщика НДС в Великобритании.

Нет обязательств для OMP для активной проверки того, что клиент находится в бизнесе. Они должны рассматривать продажу как продажу бизнеса потребителю, если бизнес-клиент не предоставит действительный регистрационный номер плательщика НДС.

Для продаж продавцами за пределами Великобритании, которым не содействует OMP , если товары находятся в Великобритании в точке продажи, существующие правила остаются неизменными, например, продавец по-прежнему обязан регистрироваться и отчитываться НДС со всех таких продаж клиентам из Великобритании.

Для предприятий, не зарегистрированных в Великобритании, порог регистрации по НДС не установлен, поэтому продавец обязан зарегистрироваться и отчитываться по НДС, как только он начинает осуществлять продажи или имеет запасы для продажи в Великобритании.

Кто должен зарегистрироваться в качестве плательщика НДС

OMP должны зарегистрироваться в качестве плательщика НДС в Великобритании, чтобы учитывать НДС на предполагаемые поставки, начиная с 1 января 2021 года.

Вам также необходимо зарегистрироваться, если вы продаете товары напрямую (без используя OMP для облегчения ваших продаж) потребителям из Великобритании, и товары находятся за пределами Великобритании в точке продажи. С 1 января 2021 года порог дистанционной продажи для продаж из стран-членов ЕС больше не применяется. Для компаний, зарегистрированных за пределами Великобритании, не существует порога регистрации по НДС, поэтому вам необходимо будет зарегистрироваться для уплаты НДС на любую сумму продаж, когда вы несете ответственность за уплату НДС в соответствии с этими новыми мерами.

Вам следует зарегистрироваться в качестве плательщика НДС в Великобритании, если вы еще этого не сделали.

Если вы уже зарегистрированы в качестве плательщика НДС в Великобритании, вам не нужно регистрироваться снова. Для этих мер не существует отдельной формы регистрации – только стандартная регистрация НДС в Великобритании для лиц, не являющихся налогоплательщиками.

Если вы являетесь предприятием, основанным в ЕС и осуществляющим продажи потребителям из Великобритании, на которых распространялись правила дистанционной продажи до 1 января 2021 года, возможно, вы уже зарегистрированы в качестве плательщика НДС в Великобритании и можете продолжать использовать свою регистрацию НДС для учета НДС в соответствии с этими новыми договоренностями об НДС иностранных товаров.

Что такое онлайн-торговая площадка (

OMP ) Мы используем термин OMP для описания любого электронного интерфейса (веб-сайта или мобильного приложения), такого как торговая площадка, платформа, портал или подобное, которое облегчает продажу товаров покупателям. . Помимо содействия поставкам, операторы OMP также могут продавать свои товары на OMP , но в этом случае они рассматриваются для целей НДС как прямые продавцы, а не как OMP .

. Помимо содействия поставкам, операторы OMP также могут продавать свои товары на OMP , но в этом случае они рассматриваются для целей НДС как прямые продавцы, а не как OMP .

HMRC определяет торговую площадку в Интернете как бизнес, использующий веб-сайт или приложение для мобильного телефона (например, торговую площадку, платформу или портал) для продажи товаров клиентам, который каким-либо образом отвечает всем следующим условиям:

- устанавливает условия поставки товаров покупателю

- каким-либо образом участвует в авторизации или облегчении платежей клиентов

- занимается заказом или доставкой товара

Бизнес, который обеспечивает только одно из следующего, также не будет считаться OMP :

а) обработка платежей в связи с поставкой товаров

б) листинг или реклама товаров

в) перенаправление или перевод клиентов на другие электронные интерфейсы, где товары предлагаются для продажи, без какого-либо дальнейшего вмешательства в поставку адрес доставки товара находится в Великобритании, независимо от платежного адреса клиента.

Какая информация потребуется

OMP для работы по новым схемамВ соответствии с этими новыми договоренностями важнейшая информация, которая потребуется OMP для определения правильного учета НДС:

- местонахождение товаров во время транзакция, например, находятся ли товары в Великобритании или нет

- , если товары находятся за пределами Великобритании, если внутренняя стоимость (без НДС) партии меньше 135 фунтов стерлингов

- , если товары находятся в Великобритании, независимо от того, является ли продавец юридическим лицом, зарегистрированным в Великобритании или нет

- независимо от того, зарегистрированы ли какие-либо бизнес-клиенты для уплаты НДС в Великобритании — если клиент не предоставляет действительный регистрационный номер плательщика НДС в Великобритании для своего бизнеса, тогда продажа должна рассматриваться как совершенная потребителю

- точный характер товаров для определения соответствующей ставки НДС (например, стандартной, пониженной или нулевой ставки)

Оговорка о деловой репутации

OMP должны быть бдительны в обеспечении того, чтобы они получали точную информацию, как указано выше, для применения правильного учета НДС.