Счет 96.01.1 — Оценочные обязательства по вознаграждениям

Подчинен счету «Оценочные обязательства по вознаграждениям работникам» (96.01).

Тип счета: Пассивный.

Вид учета на счете:

- Налоговый

Аналитика по счету «96.01.1»:

| Субконто | Только обороты | Суммовой учет | Учет в валюте |

| Оценочные обязательства и резервы | Нет | Да | Да |

Описание счета «Оценочные обязательства по вознаграждениям»

На субсчете 96.01.1 «Оценочные обязательства по вознаграждениям» отражаются суммы обязательств организации по выплатам в пользу сотрудников. Субсчет 96.01.1 используют для учета сумм по предстоящим выплатам заработной платы, отпусков, вознаграждения за выслугу лет и прочим выплатам.

На счете проводят как начисление сумм оценочных обязательств, так и выплату этих сумм работникам. Аналитический учет по счету организовывается в разрезе видов выплачиваемых вознаграждений, а также ФИО работников (табельные номера).

Аналитический учет по счету организовывается в разрезе видов выплачиваемых вознаграждений, а также ФИО работников (табельные номера).

Проводки по счету «96.01.1»

По дебету

| Дебет | Кредит | Содержание | Документ |

| 96.01.1 | 70 | Списание оценочного обязательства (использование резерва) на расходы по оплате отпуска | Отпуск |

| 96.01.1 | 70 | Списание оценочного обязательства (использование резерва) на расходы по оплате труда | Операция |

| 96.01.1 | Списание оценочного обязательства (использование резерва) на расходы по оплате отпуска (учет зарплаты во внешней программе) | Отражение зарплаты в бухучете |

По кредиту

| Дебет | Кредит | Содержание | Документ |

| 000 | 96. 01.1 01.1 | Ввод начальных остатков: оценочные обязательства по предстоящим отпускам | Ввод остатков |

| 20.01 | 96.01.1 | Отнесение на расходы основного производства признанного оценочного обязательства по предстоящим отпускам (расходов на формирование резерва отпусков) | Начисление оценочных обязательств по отпускам |

| 23 | 96.01.1 | Отнесение на расходы вспомогательного производства признанного оценочного обязательства по предстоящим отпускам (расходов на формирование резерва отпусков) | Начисление оценочных обязательств по отпускам |

| 25 | 96.01.1 | Отнесение на общепроизводственные расходы признанного оценочного обязательства по предстоящим отпускам (расходов на формирование резерва отпусков) | Начисление оценочных обязательств по отпускам |

| 26 | 96.01.1 | Отнесение на общехозяйственные расходы признанного оценочного обязательства по предстоящим отпускам (расходов на формирование резерва отпусков) | Начисление оценочных обязательств по отпускам |

| 29 | 96. 01.1 01.1 | Отнесение на расходы обслуживающих производств и хозяйств признанного оценочного обязательства по предстоящим отпускам (расходов на формирование резерва отпусков) | Начисление оценочных обязательств по отпускам |

| 44.01 | Отнесение на издержки обращения в организациях, осуществляющих торговую деятельность, признанного оценочного обязательства по предстоящим отпускам (расходов на формирование резерва отпусков) | Начисление оценочных обязательств по отпускам | |

| 91.02 | 96.01.1 | Отнесение на прочие расходы признанного оценочного обязательства по предстоящим отпускам (расходов на формирование резерва отпусков) | Начисление оценочных обязательств по отпускам |

Статьи по теме

Похоже, мы не можем найти запрашиваемую Вами информацию. Попробуйте найти через «Поиск».

Search for:

2023 | Оценочные обязательства в балансе по МСФО (IAS) 37 и ПБУ 08/2010

Введение и основные понятия

Оценочные обязательства являются важным понятием при составлении отчетности организации по МСФО и РСБУ, поскольку с одной стороны обращают внимание пользователей отчетности на вероятный отток экономических ресурсов организации в будущем, с другой стороны позволяют отнести расходы к тем отчетным периодам, в которых они фактически возникли (например, резерв на выплату премий и бонусов по итогам года).

Для учета оценочных обязательств по международным стандартам применяется стандарт МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы» (Provisions, Contingent Liabilities and Contingent Assets). Для составления отчетности по РСБУ применяют Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010)».

Оценочное обязательство (provision) представляет собой обязательства с неопределенным сроком исполнения или обязательства неопределенной величины. Это означает, что компания знает о необходимости погашения обязательств в будущем, но у нее отсутствует точная информация о том, какую сумму или в какой конкретно момент времени ей необходимо будет их погасить. Оценочные обязательства могут возникать в силу требований законодательства, судебных решений, исполнения договоров (юридические обязательства), а также действий компании в виде опубликованной политики, официальных заявлений, обычаев делового оборота и прочего (обязательства, обусловленные практикой).

Обязательство (liability) – это существующая обязанность компании, возникающая из прошлых событий, урегулирование которой, как ожидается, приведет к выбытию экономических ресурсов.

Условное обязательство (сontingent liability) – это:

-

возможная обязанность, которая возникает из прошлых событий и наличие которой будет подтверждено будущими событиями, в наступлении которых нет уверенности и которые организация не контролирует в полной мере; или

-

существующая обязанность, которая возникает из прошлых событий, но не признается в качестве оценочного обязательства, так как выбытие экономических ресурсов не является вероятным или нет надежной оценки.

Обременительный договор (onerous contract) – договор, неизбежные затраты на выполнение обязанностей по которому превышают ожидаемые от его исполнения экономические выгоды.

Реструктуризация (restructuring) – программа, планируемая и контролируемая руководством, которая существенно изменяет масштабы деятельности организации, либо способы её ведения.

С точки зрения понятийного аппарата ПБУ 8/2010 не имеет существенных отличий по сравнению с МСФО (IAS) 37.

Отличие оценочных обязательств от обесценения. Из-за трудностей перевода иногда возникает путаница в понятиях между созданием оценочного обязательства (provision) и созданием резерва под обесценение активов (impairment, obsolescence allowance и т.д.), поскольку в русском языке и то и другое часто называют резервами. В отличие от резервов под обесценение, которые корректируют стоимость активов в балансе, оценочные обязательства признаются как самостоятельные элементы в пассиве баланса.

|

Активы |

Дт |

Кт |

|

Актив |

X |

|

|

Резерв под обесценение актива |

|

X |

|

Обязательства |

|

|

|

Оценочное обязательство |

|

X |

Условия признания по РСБУ и МСФО

В соответствии с МСФО (IAS) 37 оценочное обязательство признается при одновременном выполнении следующих условий:

-

Условие 1.

У организации есть существующая обязанность (юридическая или обусловленная практикой), возникшая в результате прошлого события. Таким образом:

У организации есть существующая обязанность (юридическая или обусловленная практикой), возникшая в результате прошлого события. Таким образом:

-

обязывающее событие должно было произойти до отчетной даты. Например, в качестве такого события может быть обращение налогового органа в суд с иском о нарушении организацией налогового законодательства;

-

выполнение обязательств невозможно избежать в силу юридических норм или сложившейся практики. Другими словами, невыполнение обязательств повлечет за собой наказание, санкции, потерю репутации и т.д.;

-

существование других лиц, перед которыми должны быть исполнены обязательства.

-

Условие 2. Представляется вероятным, что для ее урегулирования потребуется выбытие ресурсов, содержащих экономические выгоды.

У организации есть существующая обязанность (юридическая или обусловленная практикой), возникшая в результате прошлого события. Таким образом:

У организации есть существующая обязанность (юридическая или обусловленная практикой), возникшая в результате прошлого события. Таким образом:

Согласно сложившейся практике отток экономических ресурсов считается вероятным, если его вероятность более 50%. 1 Обычно вероятность является субъективным значением, поэтому от менеджмента организации требуется обоснование её оценки.

На практике сложно отказаться от признания существующего обязательства, аргументировав это отсутствием надежной оценки. Как правило, необходимо сделать некоторые допущения и выбрать/разработать наиболее логичный и уместный вариант расчета из доступных.

РСБУ в части критериев признания оценочных обязательств идентичны МСФО и отличаются только формулировками. В соответствии с РСБУ оценочное обязательство признается при одновременном соблюдении трех условий (п. 5):

-

У организации существует обязанность, явившаяся следствием прошлых событий, исполнения которой организация не может избежать.

-

Уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства,

-

Величина оценочного обязательства может быть обоснованно оценена.

Процесс принятия решения о признании оценочного обязательства можно представить в виде дерева решения (см. рисунок далее).

Например, в организации существует политика премирования, в соответствии с которой топ-менеджерам положена выплата годового вознаграждения при выполнении установленных KPI (ключевых показателей деятельности). Окончательное решение о выплате и размере вознаграждения принимается на Совете директоров. В течение последних пяти лет данная политика соблюдалась. Для принятия решения о признании оценочного обязательства пройдем все шаги дерева решения:

|

Шаг дерева решения |

Ответ и обоснование |

|

Шаг 1. Обязанность — результат прошлого события? |

Да. |

|

Шаг 2. Существующая обязанность (нельзя избежать)? |

Да. Организация не может избежать исполнения данного обязательства в силу сложившейся практики (утвержденной политики). В противном случае это приведет к снижению мотивации топ-менеджеров, увольнениям, потери репутации в глазах сотрудников организации и пр. >>> Шаг 3 |

|

Шаг 3. Отток экономических ресурсов вероятен (вероятность> 50%)? |

Да. Основываясь на том, что в течение последних пяти лет политика по выплате годового вознаграждения соблюдалась, а KPI по состоянию на отчетную дату по имеющейся информации выполнены, можно сделать вывод о вероятности оттока экономических ресурсов в виде денежных средств более 50%. |

|

Шаг 4. Возможно провести надежную оценку обязательства? |

Да. Величину обязательства возможно надежно оценить на основании методики, описанной в политике премирования. >>> Шаг 5 |

|

Шаг 5. Признается оценочное обязательство по вознаграждению сотрудников по итогам года |

Признается оценочное обязательство, а не кредиторская задолженность или начисленное обязательство, поскольку существует неопределенность в отношении величины вознаграждения (например, на Совете директоров может быть принято решение увеличить сумму вознаграждения ввиду высоких результатов по итогам года или наоборот сократить его из-за надвигающегося кризиса в целях экономии). |

Организация утвердила в прошлом политику по выплате годового вознаграждения. Топ-менеджеры работали в организации в течение отчетного года, а значит, они претендуют получить это вознаграждение. >>> Шаг 2

Организация утвердила в прошлом политику по выплате годового вознаграждения. Топ-менеджеры работали в организации в течение отчетного года, а значит, они претендуют получить это вознаграждение. >>> Шаг 2

>>> Шаг 4

>>> Шаг 4

Величина оценочных обязательств

Величина оценочных обязательств должна отражать наилучшую расчетную оценку затрат, необходимых на конец отчетного периода для урегулирования существующей обязанности.

Оценка производится на основании суждений руководства организации, практического опыта или мнения экспертов. В отличии от ПБУ 8/2010 (п.16), МСФО (IAS) 37 прямо не требует документального подтверждения обоснованности оценки.

Расчет оценочных обязательств производится в соответствии с МСФО следующим образом:

-

Ожидаемое значение (Expected value). Если оценка оценочного обязательства производится для большой совокупности элементов, обязательство оценивается путем взвешивания всех возможных результатов с учетом их вероятности (например, по гарантийному ремонту). Там, где имеется непрерывный интервал возможных результатов и все точки внутри этого интервала одинаково вероятны, берется среднее значение заданного интервала.

ПБУ 8/2010 подробно описывает метод определения средневзвешенной величины, который эквивалентен методу ожидаемого значения в МСФО. В то же время возможность оценки отдельно взятого обязательства аналогично МСФО вытекает из других положений документа (п. 15, 16 ПБУ 8/2010).

15, 16 ПБУ 8/2010).

Отметим, что МСФО и РСБУ предполагают применение дисконтирования, если момент погашения оценочного обязательств отсрочен по времени. При этом, МСФО (IAS) 37 предписывает применять процедуру дисконтирования, если влияние временной стоимости денег существенно, в то время как ПБУ 8/2010 устанавливает более конкретные критерии – срок исполнения превышает 12 месяцев после отчетной даты или меньший срок, указанный в учетной политике. Однако с практической точки зрения, разница между подходом РСБУ и МСФО в части условий для применения дисконтирования отсутствует. Принципы определения ставки дисконтирования также идентичны для российских и международных стандартов.

Переоценка оценочных обязательств производится по состоянию на каждую отчетную дату.

Далее представлена таблица со сравнением основных положений МСФО и РСБУ в части оценочных обязательств:

|

Параметры для сравнения |

МСФО (МСФО (IAS) 37) |

РСБУ (ПБУ 8/2010) |

|

Определение |

Обязательства с неопределенным сроком исполнения или обязательства неопределенной величины (п. |

Обязательство организации с неопределенной величиной и (или) сроком исполнения (п.4) |

|

Условия признания |

|

|

|

Оценка |

Наилучшая расчетная оценка затрат, необходимых для погашения существующей обязанности (п. |

Достоверная денежная оценка расходов, необходимых для расчетов по обязательству (п.15) |

|

Суждение руководства, прошлый опыт или мнение экспертов (п.38) |

Суждение руководства, прошлый опыт или мнение экспертов (п.16) |

|

|

Не требуется В стандарте прямо не указано требование подтвердить оценку. Тем не менее, организации необходимо подтверждать допущения, использованные при расчетах. |

Требуется (п.16) |

|

|

|

|

|

Профессиональное суждение (п.23) |

Профессиональное суждение (п.7) |

|

|

Применяется. Дисконтирование необходимо, если влияние дисконтирования существенно (п.46) |

Применяется. (п.20)

Дисконтирование необходимо, если отток денежных средств произойдет после 12 месяцев с момента отчетной даты, или меньшего срока, если он указан в учетной политике. |

|

Не принимаются в расчет при оценке оценочного обязательства. Признаются в качестве самостоятельного актива (при определенных условиях) (п.53) |

Не принимаются в расчет при оценке оценочного обязательства. Признаются в качестве самостоятельного актива (при определенных условиях) (п.19) |

|

|

Не принимаются в расчет при оценке оценочного обязательства (п.51) |

Не принимаются в расчет при оценке оценочного обязательства (п.19) |

|

|

Принимаются в расчет при оценке (п.42) |

Принимаются в расчет при оценке (п.18) |

|

|

Принимаются в расчет при оценке (п. |

Принимаются в расчет при оценке (п.18) |

|

Будущие операционные убытки |

Оценочное обязательство не создается (п.63) |

Оценочное обязательство не создается (п.12) |

|

Обременительные договоры |

Создается оценочное обязательство (п.66) |

Создается оценочное обязательство (п.2) |

|

Реструктуризация |

Создается оценочное обязательство, если: |

Создается оценочное обязательство, если:

|

|

Отражение в учете |

|

|

|

Дебет Расходы (себестоимость, административные, коммерческие, прочие расходы) Дебет Актив2 Кредит Оценочное обязательство |

Дебет Расходы по обычным видам деятельности (20,23,25,пр.) Дебет 91.02 «Прочие расходы» Дебет 08 «Вложения во внеоборотные активы»3 Кредит 96 «Резервы предстоящих расходов» |

|

|

Дебет Финансовые расходы Кредит Оценочное обязательство |

Дебет 91. Кредит 96 «Резервы предстоящих расходов» |

|

|

Дебет Оценочное обязательство Кредит Кредиторская задолженность, Денежные средства, пр. |

Дебет 96 «Резервы предстоящих расходов» Кредит 70 «Расчеты с персоналом по оплате труда», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», пр. |

10)

10)

36)

36)

39, 40)

39, 40)

48)

48)

11)

11)

02 «Прочие расходы» (проценты)

02 «Прочие расходы» (проценты)

По итогам проведенного анализа можно сделать вывод, что требования МСФО и РСБУ по оценочным обязательствам не имеют существенных отличий.

Примеры оценочных обязательств и практика применения

На практике по РСБУ некоторые оценочные обязательства не отражаются в бухгалтерском учете и существует тенденция к признанию обязательств только с очень высокой вероятностью оттока экономических ресурсов, по юридическим основаниям и (или) только тех видов оценочных обязательств, которые перечислены в учетной политике.

Однако в последнее время крупные компании (группы компаний) чаще ставят перед собой задачи сближения данных МСФО и РСБУ, что позволяет свести к минимуму различия между оценочными обязательствами по итогам применения двух стандартов.

На практике чаще всего встречаются следующие виды резервов:

|

Вид оценочного обязательства |

Вариант расчета (релевантно для МСФО и РСБУ) |

|

Резерв на оплату предстоящих отпусков (включая социальные взносы)4 |

Произведение количества неиспользованных дней отпуска на отчетную дату (Д), среднего дневного заработка (З) и тарифа страховых взносов (С). Р = Д x З x (1+С%)

Резерв рассчитывается в разрезе каждого сотрудника. |

|

Резерв на вознаграждения по итогам года |

На основании планируемой суммы годовых затрат на выплату вознаграждения и тарифа страховых взносов |

|

Резерв на гарантийный ремонт и гарантийное обслуживание |

Рассчитывается на основании имеющейся у организации статистики за несколько предшествующих периодов, а в случае ее отсутствия – по сумме расходов за отчетный год, что не исключает необходимости дополнительного анализа. При необходимости применяется дисконтирование. (См. Пример 2 в Excel) |

|

Резерв по судебным искам, по итогам которого вероятен негативный исход для компании (например, за нарушение налогового законодательства) |

Сумма произведений исходов судебного разбирательства (И) на их вероятности (В). Р = И1 x В1 + И2 x В2 + …+ Иn x Вn При необходимости применяется дисконтирование. (См. Пример 3 в Excel) |

|

Резерв на рекультивацию земель и осуществление иных природоохранных мероприятий |

Резерв формируется на основании оценки затрат на природоохранные мероприятия. Оценочное обязательство по юридическим основаниям рассчитывается с учетом требований нормативных актов (например, резерв на захоронение радиоактивных отходов). При необходимости применяется дисконтирование. |

(См. Пример 1 в Excel)

(См. Пример 1 в Excel)

ПБУ 8/2010 не устанавливает конкретные методики расчета каждого вида резервов, поэтому организации прописывают их самостоятельно в своей учетной политике. При этом, в Приложении к ПБУ 8/2010 приводятся примеры расчета нескольких видов резервов: по обременительному договору (Приложение 1 — Пример 6), судебному разбирательству (Приложение 2 — Пример 1, 2), гарантийному ремонту и обслуживанию (Приложение 2 — Пример 3).

Представление в отчетности. Отражение оценочных обязательств в отчетности по МСФО и РСБУ все же может отличаться даже при применении политики максимального сближения. В соответствии с ПБУ 8/2010 оценочные обязательства отражаются на счете учета резервов предстоящих расходов (п.8), кредитовый остаток по которому в полной сумме попадает в строки баланса «Оценочные обязательства» в разделах «Долгосрочные обязательства» и «Краткосрочные обязательства».

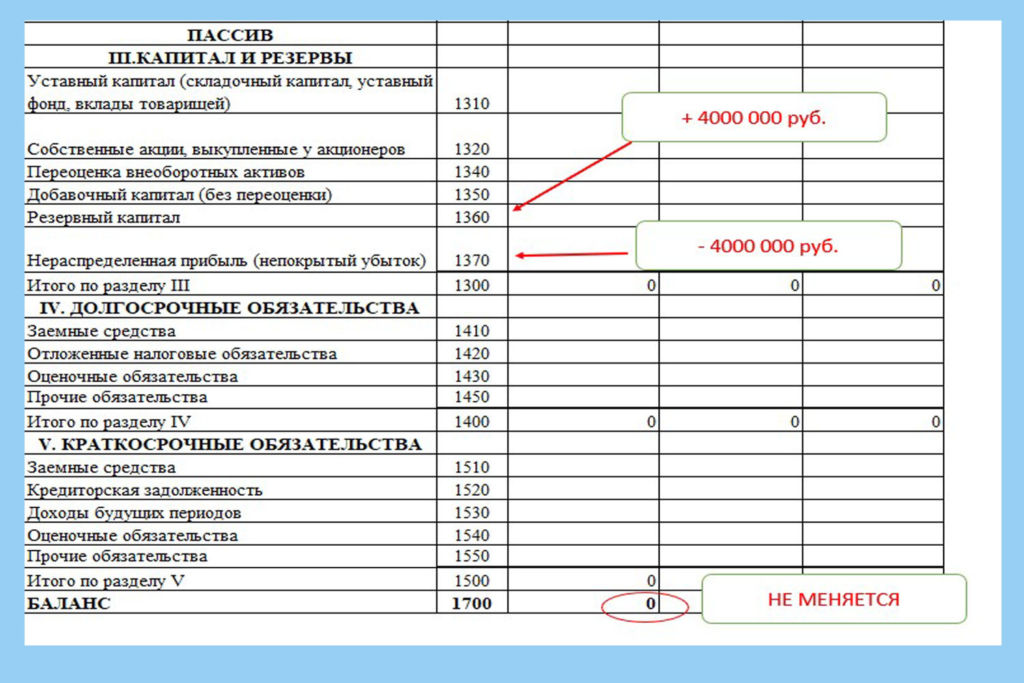

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1410 |

|

Отложенные налоговые обязательства |

1420 |

|

Оценочные обязательства |

1430 |

|

Прочие обязательства |

1450 |

|

Итого по разделу IV |

1400 |

|

V. Заемные средства |

1510 |

|

Кредиторская задолженность |

1520 |

|

Доходы будущих периодов |

1530 |

|

Оценочные обязательства |

1540 |

|

Прочие обязательства |

1550 |

|

Итого по разделу V |

1500 |

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

При этом, некоторые оценочные обязательства в отчетности по РСБУ следует признать в качестве начисленного обязательства в отчетности по МСФО (например, резерв по отпускам).

Дело в том, что МСФО разделяет понятия оценочных обязательств и начисленных обязательств. В соответствии с п.11 МСФО (IAS) 37 начисленные обязательства – это обязательства оплатить товары или услуги, которые были приняты или поставлены, но не оплачены, счета по которым не выставлены или которые официально не согласованы с поставщиком, включая суммы, причитающиеся работникам. В отличие от оценочных обязательств, начисленные обязательства характеризуются намного меньшей степенью неопределенности в отношении размера обязательства и его распределения во времени. В связи с этим начисленные обязательства часто представляются в отчетности как часть торговой и прочей кредиторской задолженности.

Например, на практике в отчетности по МСФО резерв на оплату отпусков может относиться на задолженность перед персоналом по оплате труда и задолженность по соответствующим социальным взносам, а резерв по услугам аудита отражаться в составе прочей кредиторской задолженности.

Заключение

В сфере оценочных обязательств существует значительный потенциал для сближения отчетностей, составленных по РСБУ и МСФО. С точки зрения определений, условий признания, оценки величины оценочных обязательств российский стандарт ПБУ 8/2010 не имеет концептуальных отличий от МСФО (IAS) 37 и во многом совпадает с ним. Такие отличия как условие применения дисконтирования могут быть сглажены с помощью учетной политики. Кроме того, при возникновении методических вопросов в РСБУ, можно совершенно обоснованно пользоваться накопленным опытом применения международного стандарта.5

Примеры

[1] Подробнее о применении понятия «вероятность» в отчетности читайте в нашей статье: Оценка терминов «маловероятный», «вероятный» и «высоковероятный» в количественном выражении в стандартах МСФО

[2] МСФО (IAS) 16, МСФО (IAS) 37, IFRIC 1

[3] П. 8 ПБУ 8/2010

8 ПБУ 8/2010

[4] По РСБУ резерв на оплату отпусков признается в качестве оценочного обязательства, по МСФО – как правило, в качестве начисленного обязательства (п. 11 МСФО (IAS) 37)

[5] П. 7.1 ПБУ 1/2008 «Учетная политика организации»

Расчетные обязательства по гарантиям (бухгалтерский учет) — объяснение

- Маркетинг, реклама, продажи и PR

Принципы маркетинга Продажи Реклама Связи с общественностью SEO, социальные сети, прямой маркетинг

- Бухгалтерский учет, налогообложение и отчетность

Управленческий и финансовый учет и отчетность Налогообложение бизнеса

- Профессионализм и карьерный рост

- Право, сделки и управление рисками

Правительство, правовая система, административное право и конституционное право Юридические споры — гражданское и уголовное право Агентское право HR, занятость, труд и дискриминация Субъекты бизнеса, корпоративное управление и собственность Деловые операции, антимонопольное право и право ценных бумаг Недвижимость, личная и интеллектуальная собственность Коммерческое право: договор, платежи, обеспечительные интересы и банкротство Защита потребителя Страхование и управление рисками Иммиграционное право Закон об охране окружающей среды Наследство, поместья и трасты

- Управление бизнесом и операции

Управление операциями, проектами и цепочками поставок Стратегия, предпринимательство и инновации Деловая этика и социальная ответственность Глобальный бизнес, международное право и отношения Деловые коммуникации и переговоры Менеджмент, лидерство и организационное поведение

- Экономика, финансы и аналитика

Экономический анализ и денежно-кредитная политика Исследования, количественный анализ и принятие решений Инвестиции, трейдинг и финансовые рынки Банковское дело, кредитование и кредитная индустрия Деловые финансы, личные финансы и принципы оценки

- Курсы

+ Еще

Содержание

Что такое расчетные обязательства по гарантиям? Как учитывать гарантии как расчетные обязательства?

Гарантии — это обещание отремонтировать, заменить или вернуть деньги за продукты, которые не работают должным образом или не соответствуют требованиям. Предприятия должны выделить средства для покрытия этих расходов. Сумма неизвестна, поэтому она приблизительная.

Предприятия должны выделить средства для покрытия этих расходов. Сумма неизвестна, поэтому она приблизительная.

Применяется принцип соответствия. Продавец сообщает предполагаемые расходы по гарантии в течение периода, в котором продукт был продан. Вы сопоставляете расходы с полученным доходом.

Как учитывать гарантии как оценочные обязательства?Вернуться к: Учет и налогообложение

В приведенном ниже видеоролике объясняется, как учитывать предполагаемые расходы по гарантии.

Похожие темы- Что такое текущие обязательства? – Финансовый учет

- Как вести учет кредиторской задолженности (счета пассивов)? – Финансовый учет

- Кредиторская задолженность Определение вспомогательной книги

- Определение коэффициента оборачиваемости кредиторской задолженности

- Что такое векселя к оплате? – Финансовый учет

- Что такое обязательства по заработной плате сотрудников? – Финансовый учет

- Оценочные обязательства (гарантии) – Финансовый учет

- Что такое условные обязательства? – Финансовый учет

гарантийный расход оценочные обязательства расходы на гарантию

Была ли эта статья полезной?

Да

№

Определение автора

0

0

Q2DQ Что такое оценочная ответственность?.

.. [БЕСПЛАТНОЕ РЕШЕНИЕ]

.. [БЕСПЛАТНОЕ РЕШЕНИЕ]Выберите язык

Предлагаемые вам языки:

Немецкий (DE)

Дойч (Великобритания)

Европа

- английский (DE)

- английский (Великобритания)

К2ДК

Проверено экспертами

Найдено на: Страница 428

Перейти к главе

Самые популярные вопросы к учебникам по бизнес-исследованиям

Question Tyrell Co. заключила следующие сделки с краткосрочными обязательствами в 2016 и 2017 годах.

заключила следующие сделки с краткосрочными обязательствами в 2016 и 2017 годах.

2016

20 апреля Куплено товаров на сумму 40 250 долларов в кредит у Locust, условия n∕30. Тайрелл использует постоянную систему инвентаризации

.

19 мая Заменил кредиторскую задолженность перед Locust от 20 апреля 90-дневным векселем на 35 000 долларов с 10% годовых

вместе с выплатой 5 250 долларов наличными.

8 июля Занял 80 000 долларов наличными в NBR Bank, подписав 120-дневный вексель с процентной ставкой 9% и

номинальная стоимость 80 000 долларов США.

___?___ Выплата суммы, причитающейся по векселю, Locust в дату погашения.

___?___ Уплатил сумму, причитающуюся по векселю в НБР Банк на дату погашения.

28 ноября Занял 42 000 долларов наличными в Фарго Банке, подписав 60-дневный вексель с процентной ставкой 8% и

номинальной стоимостью 42 000 долларов.

31 декабря Произведена корректирующая проводка по начисленным процентам по векселю Фарго Банку.

2017

___?___ Уплатил сумму, причитающуюся по векселю Фарго Банку, в дату погашения.

Обязательно

1. Определите срок погашения каждой из трех описанных нот.

2. Определите проценты, причитающиеся к погашению по каждому из трех векселей. (Предположим, что год состоит из 360 дней.)

3. Определите процентные расходы, которые должны быть отражены в корректирующей проводке в конце 2016 года.

4. Определить процентные расходы, подлежащие учету в 2017 году.

5. Подготовить бухгалтерские проводки по всем предыдущим операциям и событиям за 2016 и 2017 годы.

Вопрос: В компании Francisco работает 10 сотрудников, каждый из которых зарабатывает 2800 долларов в месяц и получает зарплату в последний день каждого месяца. Все 10 человек работают непрерывно на эту сумму с 1 января. На 1 марта в его главной книге существуют следующие счета и остатки:

Все 10 человек работают непрерывно на эту сумму с 1 января. На 1 марта в его главной книге существуют следующие счета и остатки:

а. FICA — задолженность по налогам на социальное обеспечение, 3 472 долл. США; FICA — Налоги к оплате Medicare, 812 долларов. (Остатки на этих счетах представляют собой общие обязательства по и налогам FICA работодателя и работника только за февраль.)

b. Задолженность по федеральному подоходному налогу с сотрудников, 4000 долларов США (обязательство только за февраль). в. Федеральные налоги на безработицу, подлежащие уплате, 336 долларов (обязательства за январь и февраль вместе).

д. Задолженность по уплате налога штата на безработицу, 2240 долларов (обязательства за январь и февраль вместе). В течение марта и апреля в компании были проведены следующие платежные операции.

15 марта Выписан чек, подлежащий оплате Swift Bank, федеральному банку-депозитарию, уполномоченному принимать платежи работодателей в виде налогов FICA и удержаний подоходного налога с работников. Чек на 8 284 доллара предназначен для оплаты февральской FICA и подоходного налога с сотрудников.

Чек на 8 284 доллара предназначен для оплаты февральской FICA и подоходного налога с сотрудников.

31 Сделал запись в журнале о выплате заработной платы за март. Затем зафиксировали денежную выплату мартовской заработной платы (компания выписала чеки на оплату каждому работнику в счет выплаты мартовской заработной платы). Реестр заработной платы показывает следующие итоговые суммы мартовской зарплаты на 11 200 долларов США 16 800 долларов США 28 000 долларов США 1 736 долларов США 4 000 долларов США 21 858 долларов США 40 долларов США * Налоги FICA — это социальное обеспечение и медицинская помощь соответственно.

31 Учтены налоги на заработную плату работодателя в результате расчета заработной платы за март. Компания имеет рейтинг заслуг, который снижает ставку налога штата по безработице до 4,0% от первых 7000 долларов, выплаченных каждому сотруднику. Федеральная ставка 0,6%

15 апреля Выписан чек Swift Bank в счет оплаты FICA за март и налога на прибыль сотрудников.