3.2. Особенности составления бухгалтерского баланса \ КонсультантПлюс

КонсультантПлюс: примечание.

Нумерация подпунктов дана в соответствии с официальным текстом документа.

3.2. Особенности составления бухгалтерского баланса

При заполнении показателей по наличию основных средств и их амортизации кооперативы должны руководствоваться Положениями по бухгалтерскому учету «Учет основных средств» ПБУ 6/97, утвержденного Приказом Минфина РФ от 03.09.97 N 65н, Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина РФ от 20.07.98 N 33н, и отраслевыми методическими рекомендациями по учету основных средств в сельскохозяйственных организациях (предприятиях), утвержденных Приказом Минсельхозпрода РФ от 16.12.98 N 769.

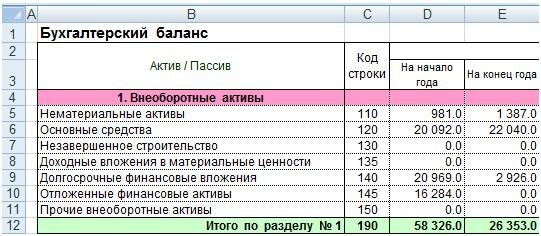

Основные средства в балансе показывают по строке 120 по остаточной стоимости, кроме мелиорируемых земель, введенных за счет бюджетных ассигнований, продуктивного скота, многолетних насаждений (не достигших эксплуатационного возраста), жилищного фонда, объектов внешнего благоустройства и природопользования, а также других основных средств, по которым в законодательном порядке амортизация не начисляется.

По поливным и осушенным землям, введенным за счет собственных, заемных и бюджетных средств, амортизация начисляется в общеустановленном порядке.

На счете 01 «Основные средства» учитывают только земельные участки, имеющие денежную оценку (приобретение за плату или мелиорируемые земли), а земельные угодья, находящиеся в собственности государства, которые переданы кооперативу в пользование, учитываются у последних на забалансовом счете 012 «Земельные угодья без денежной оценки».

Аналитический учет этих земель ведут в гектарах по видам угодий (пашня, залежи, сенокосы, сады, виноградники, полезащитные лесные полосы, озера, пруды, приусадебный земельный фонд, прочие земли, неиспользуемые для сельскохозяйственных целей) — по нормативной цене земли, установленной органами исполнительной власти субъектов Российской Федерации.

Нематериальные активы показывают за вычетом суммы начислено амортизации, учет которой ведут на счете 05 «Амортизация нематериальных активов».

По строке «Незавершенное строительство» показывают незаконченное капитальное строительство, выполняемое хозяйственным способом (счет 08), стоимость неустановленного оборудования (счет 07) и выданные авансы подрядным строительным организациям и поставщикам оборудования (счет 60).

По строке «Долгосрочные финансовые вложения» отражают вложения на срок более 12 месяцев в акции и уставные капиталы союзов (ассоциаций) кооперативов и других организаций, а также в банковские вклады.

По строке «Животные на выращивании и откорме» кооперативы, производящие продукцию животноводства, показывают стоимость животных, находящихся на выращивании и откорме, включая молодняк скота, переданный гражданам на доращивание по договорам.

По строке «Затраты в незавершенном производстве (издержках обращения)» кооперативы показывают в растениеводстве затраты под урожай будущих лет (вспашку паров и зяби, посевов озимых культур и т.д.), в животноводстве — переходящие затраты в пчеловодстве и рыбоводстве, в незавершенном промышленном производстве (переработка молока, мяса, овощей, фруктов и т.п.).

КонсультантПлюс: примечание.

В официальном тексте документа, видимо, допущена опечатка: Методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве утвержденные Минсельхозпродом РФ 04. 07.1996, а не 04.07.1997.

07.1996, а не 04.07.1997.

Указанные Методические рекомендации утратили силу в связи с изданием Приказа Минсельхоза РФ от 06.06.2003 N 792, утвердившего Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях.

Оценку незавершенного производства в сельскохозяйственных потребительских кооперативах производят на основании Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве, утвержденных Минсельхозпродом РФ от 04.07.97 N П-4-24/2068.

По строке «Налог на добавленную стоимость по приобретенным ценностям» показывают НДС по приобретенным ценностям, но не оплаченным кооперативом.

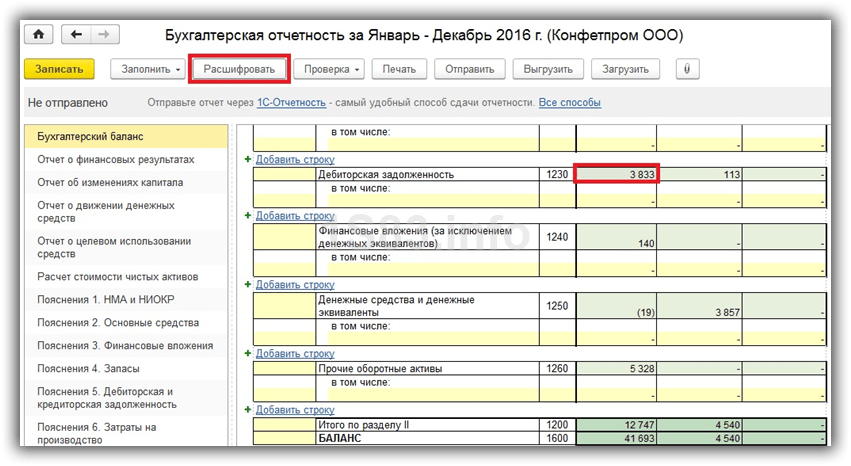

Дебиторскую и кредиторскую задолженность в балансе показывают в развернутом виде, то есть если по одному синтетическому счету есть дебиторы и кредиторы, то дебиторы показывают в активе баланса, а кредиторы — в пассиве баланса.

В соответствии с пунктом 70 Положения по Бухгалтерскому учету кооперативы могут создавать резервы сомнительных долгов, которые учитывают на кредите счета 96 «Резервы предстоящих расходов». При заполнении баланса дебиторскую задолженность показывают за исключением созданных резервов.

Надо иметь в виду, что по строке выданные авансы (счет 60) отражают авансы, выданные по основной деятельности кооператива в счет предстоящих поставок сырья, нефтепродуктов, минеральных удобрений, запасных частей, семян, кормов и других материальных ценностей.

Авансы, выданные подрядным строительным организациям и поставщикам оборудования, показывают по строке «Незавершенное строительство». По строке «Краткосрочные финансовые вложения» кооперативы показывают финансовые вложения на срок не более одного года, в ценные бумаги и займы других организаций, в депозиты банков и т.п., за исключением резервов, созданных под обеспечение вложений в ценные бумаги, учитываемых на счете 96 «Резервы предстоящих расходов».

По строке «Валютные счета» (счет 52) показывают денежные средства в иностранной валюте, пересчитанной в рубли по официальному курсу Центрального банка РФ, действовавшему на конец отчетного года (31 декабря).

Надо иметь в виду, что положительные курсовые разницы при пересчете иностранной валюты, приобретенной за счет бюджетных средств, зачисляются не в прибыль кооператива, а на увеличение источников бюджетного финансирования (счет 86). По нашему мнению, нет логики, чтобы за счет бюджетных средств создавать дутую прибыль и направлять ее, в конечном счете, в фонды Накопления и потребления.

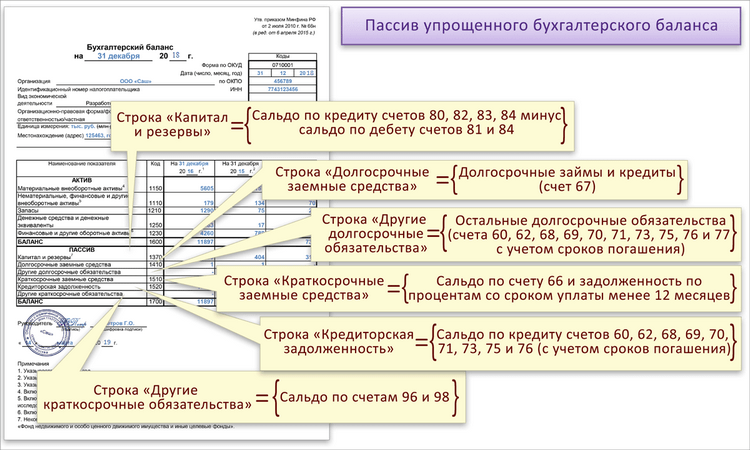

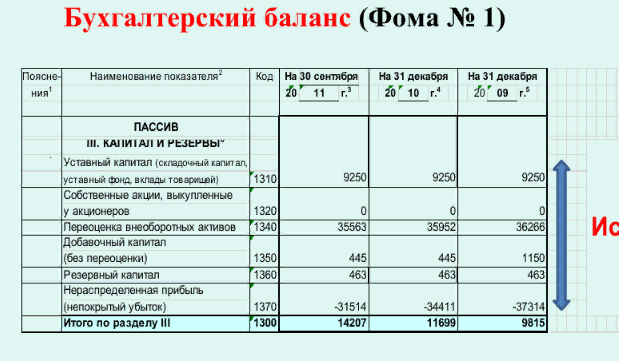

По строке «Уставный капитал» кооперативы отражают паевые взносы членов кооператива, внесенные в Паевой капитал и Неделимый коллективный капитал, а также произведенные отчисления от полученной прибыли.

По строке «Добавочный капитал» кооперативы отражают прирост стоимости имущества от переоценки основных средств. Средства целевого финансирования, полученные в виде инвестиций.

По строке «Резервный капитал» кооперативы показывают резервный фонд, размер которого должен составлять не менее 10% от паевого фонда кооператива. Это предусмотрено статьей 34 Закона «О сельскохозяйственной кооперации». Порядок формирования резервного фонда устанавливается уставом кооператива.

Это предусмотрено статьей 34 Закона «О сельскохозяйственной кооперации». Порядок формирования резервного фонда устанавливается уставом кооператива.

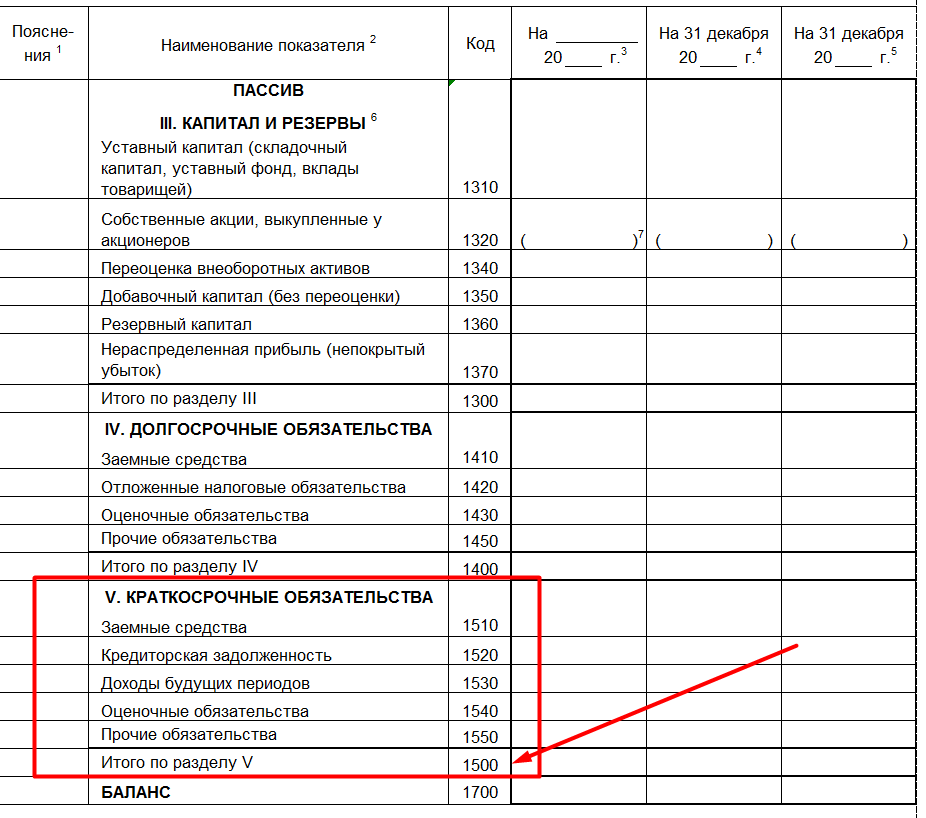

В том случае, если в форме Бухгалтерского баланса отсутствуют строки для отражения неиспользованных сумм фондов накопления и потребления — кооперативы, которые используют фондовый метод распределения прибыли, могут ввести эти строки в раздел 3 «Капитал и резервы», написав их от руки.

При заполнении строки «Итоги по разделу 3» при подсчете итога «убытки» минусуются.

По строке «Займы и кредиты» задолженность по полученным кредитам и займам показывают с учетом причитающихся к уплате процентов.

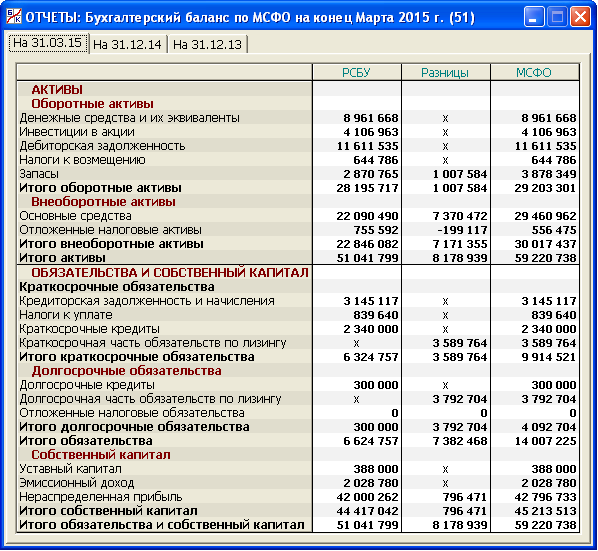

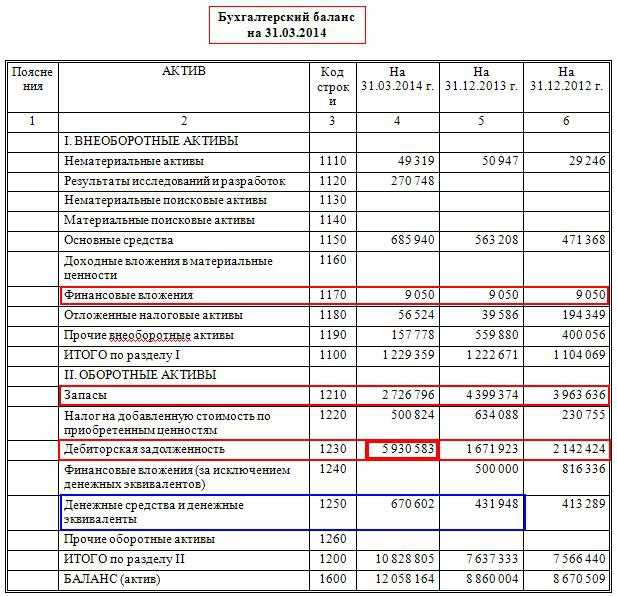

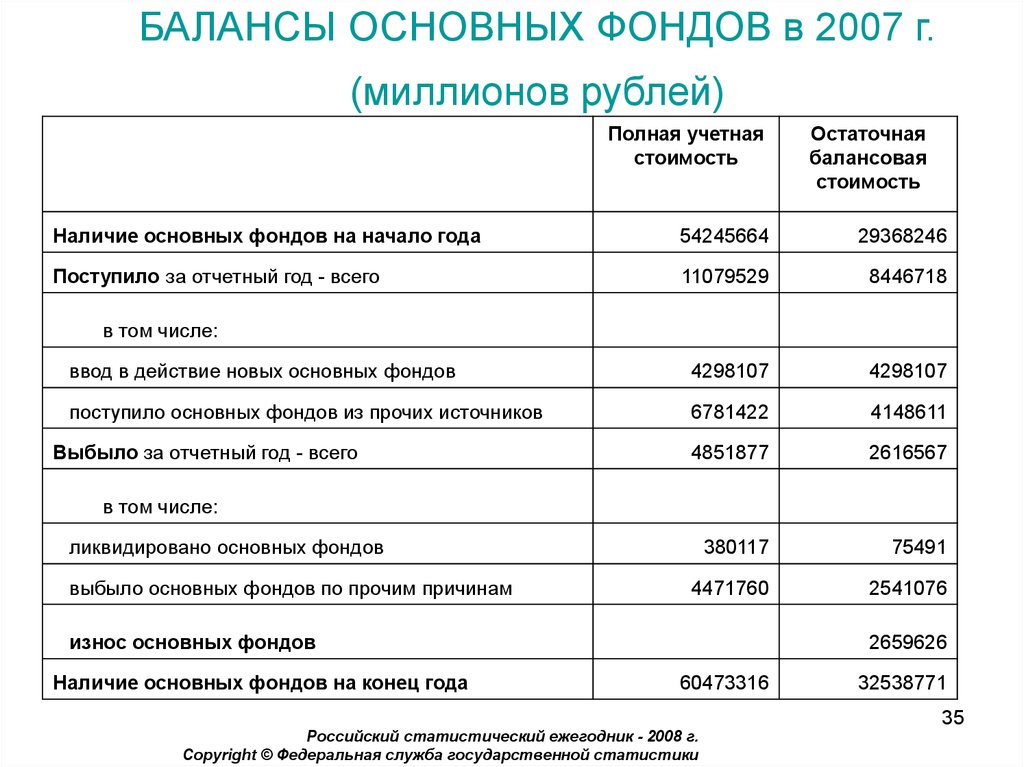

Строка 120 Основные средства

Главная / Бухгалтерская отчетность / Строка 120

Строка 120 бухгалтерской отчетности относится к бухгалтерскому балансу до 2011 года.

Основные средства — это часть имущества организации, которое используется в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) либо для осуществления управленческих задач и не предназначено для продажи. К основным средствам относятся здания, транспортные средства, вычислительная и кассовая техника, мебель и т. п. Порядок учета основных средств установлен ПБУ 6/01 «Учет основных средств» (в редакции приказа Минфина России от 27.11.2006 № 156н) и Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина России от 13.10.2003 № 91н, которые применяются в части, не противоречащей нормам ПБУ 6/01.

К основным средствам относятся здания, транспортные средства, вычислительная и кассовая техника, мебель и т. п. Порядок учета основных средств установлен ПБУ 6/01 «Учет основных средств» (в редакции приказа Минфина России от 27.11.2006 № 156н) и Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина России от 13.10.2003 № 91н, которые применяются в части, не противоречащей нормам ПБУ 6/01.

- предназначены для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации, либо для предоставления за плату во временное владение и пользование или во временное пользование;

- срок их полезного использования составляет больше 12 месяцев;

- не предполагается дальнейшая перепродажа данных объектов;

- способны приносить экономическую выгоду организации.

Основные средства учитываются на одноименном счете 01. Их стоимость переносится на затраты путем начисления амортизации, сумма которой отражается на счете 02 «Амортизация основных средств». По строке 120 баланса показывается остаточная стоимость основных средств — дебетовый остаток по счету 01 «Основные средства» за минусом суммы амортизации, начисленной по кредиту счета 02 «Амортизация основных средств».

Обратите внимание: если у организации есть имущество, учитываемое на счете 03 «Доходные вложения в материальные ценности», то при расчете остаточной стоимости основных средств, отражаемой по строке 120 баланса, сальдо по счету 02 следует уменьшить на сумму остатка по субсчету «Амортизация имущества, относящегося к доходным вложениям». Эти суммы амортизации будут учтены при расчете показателя строки 135 баланса.

Аналогичным образом при расчете остаточной стоимости основных средств, отражаемой по строке 120 баланса, в расчет не берется сумма амортизации, начисленной на счете 02 по объектам недвижимости, учитываемым на счете 08, которые введены в эксплуатацию, но право собственности на которые еще не зарегистрировано. Остаточная стоимость таких объектов недвижимости отражается по строке 130 баланса, а значит, амортизация по ним учитывается при расчете этого показателя.

Остаточная стоимость таких объектов недвижимости отражается по строке 130 баланса, а значит, амортизация по ним учитывается при расчете этого показателя.

Если согласно учетной политике организация ведет учет построенных (приобретенных) объектов недвижимости, государственная регистрация права собственности на которые еще не завершилась, на счете 01 «Основные средства», то их остаточную стоимость следует отражать по строке 120 баланса.

По строке 120 бухгалтерского баланса также отражается стоимость специальных инструментов, спецоснастки и спецодежды, если согласно учетной политике организации это имущество учитывается на счете 01 «Основные средства».

Основные средства, которые по правилам бухгалтерского учета не подлежат амортизации, отражаются в строке 120 по первоначальной (восстановительной) стоимости. Износ, начисленный по этим объектам на забалансовом счете 010, отражается в форме № 1 по строкам 970 и 980 раздела «Справка о наличии ценностей, учитываемых на забалансовых счетах».

Стоимость основных средств отражается в балансе независимо от того, эксплуатируются они или находятся на реконструкции, консервации, в запасе.

В некоторых случаях на счете 01 могут числиться основные средства, полученные организацией в аренду. Такая методология учета предусмотрена при аренде предприятия как имущественного комплекса, а также при получении лизингового имущества, если по договору предмет лизинга учитывается на балансе лизингополучателя. В этом случае арендаторы имущественного комплекса и лизингополучатели показывают по строке 120 баланса остаточную стоимость полученных в аренду (лизинг) основных средств.

Особый случай — имущество, переданное в доверительное управление. Учредитель управления, передавая управляющему основные средства, списывает их стоимость с кредита счета 01 «Основные средства» в дебет счета 79 «Внутрихозяйственные расчеты» субсчет 3 «Расчеты по договору доверительного управления имуществом». Амортизация, начисленная по этим основным средствам до момента их передачи в доверительное управление, списывается с дебета счета 02 в кредит счета 79-3.

Основные средства, переданные по договору доверительного управления, учитывает на отдельном балансе и обособленно от собственного имущества доверительный управляющий. Однако в бухгалтерской отчетности данные об этих основных средствах как собственных активах должен показать не управляющий, а учредитель доверительного управления. Он отражает остаточную стоимость основных средств, переданных в доверительное управление, по строке 120 баланса.

Для этого доверительный управляющий обязан перед составлением отчетности представить учредителю управления (в виде баланса и прочих отчетных форм) данные об имуществе, обязательствах, доходах и расходах, полученных при выполнении договора. Учредитель управления при составлении бухгалтерской отчетности полностью включает в нее эти данные. Соответствующие остатки по счету 79 учредитель доверительного управления в балансе не указывает.

Таким образом, если организация передала имущество в доверительное управление, она должна увеличить показатель строки 120 на остаточную стоимость основных средств согласно данным отчета доверительного управляющего.

В рекомендованном Минфином России образце формы № 1 не предусмотрено расшифровочных строк к статье «Основные средства». Если на балансе организации числится большое количество основных средств либо возникает необходимость показать отдельно наиболее существенные группы этих объектов, организация может ввести дополнительные строки к строке 120 баланса. При этом несущественные по стоимости и значимости виды основных средств можно объединить в группу «Прочие основные средства».

Ссылки по теме:

ПБУ 14/2007 «Учет нематериальных активов»

Полезные ссылки

►Экономическая литература◄ ►Методика финансового анализа◄ ►Формы бухгалтерской отчетности◄ ►Крупнейшие АО России◄

Определения основных средств: преимущества и примеры

Компании всех размеров и отраслей имеют активы — объекты, которые они контролируют и которые приносят текущую и будущую выгоду их бизнесу. Активы перечислены на балансе компании, и их стоимость, как правило, пропорциональна оценке компании. Другими словами, чем больше активов в бизнесе, тем выше, вероятно, будет общая стоимость бизнеса.

Другими словами, чем больше активов в бизнесе, тем выше, вероятно, будет общая стоимость бизнеса.

Определенные активы, называемые основными фондами, приносят пользу компании в течение нескольких финансовых лет. Обычно называемые основными средствами (PPE), их основная функция заключается в поддержке операций бизнеса. Основные средства, как правило, значительны — не только с точки зрения стоимости, а иногда и физического размера, но и с точки зрения того, как их бухгалтерский учет приносит пользу компании.

Основные средства и нематериальные активы, такие как патенты, авторские права и товарные знаки, являются типами внеоборотных активов. Люди иногда используют фразы «нематериальные основные средства» и «материальные основные средства», чтобы различать их, но термин «основные средства» без модификатора обычно относится к материальным основным средствам — и именно так мы будем называть их в этом документе. статья.

Что такое основные средства?

Основные средства представляют собой материальные активы с длительным сроком службы, используемые компанией в своей деятельности, такие как машины, фабрики, инструменты, мебель и компьютеры. Они перечислены в разделе внеоборотных активов в балансе компании, поскольку срок их полезного использования превышает один год.

Они перечислены в разделе внеоборотных активов в балансе компании, поскольку срок их полезного использования превышает один год.

Активы и основные средства:

Активы являются одним из семи элементов учета: активы, обязательства, собственный капитал, выручка, расход, прибыли и убытки. «Активы» — это общий термин для всех ресурсов, имеющих ценность и контролируемых их владельцем, таких как наличные деньги, оборудование и патенты. Существует несколько классификаций активов, определяемых определенными характеристиками, включая их способность к обращению в денежные средства, их использование в операциях и их физическое существование. Основные средства составляют подмножество основных средств в общей сумме активов.

Основные средства и оборотные средства:

Основные средства и оборотные средства представляют собой две классификации активов; они отличаются друг от друга в зависимости от количества времени, которое потребуется для конвертации в наличные деньги. Текущие активы включают денежные средства и другие активы, которые могут быть легко конвертированы в денежные средства в течение 12 месяцев. Примеры включают счета денежного рынка, товарно-материальные запасы, ценные бумаги и дебиторскую задолженность.

Текущие активы включают денежные средства и другие активы, которые могут быть легко конвертированы в денежные средства в течение 12 месяцев. Примеры включают счета денежного рынка, товарно-материальные запасы, ценные бумаги и дебиторскую задолженность.

Основные средства удерживаются более года, поскольку они имеют более длительный срок полезного использования и не ожидается, что они будут преобразованы в денежные средства в ближайшее время. Примеры включают транспортные средства, производственное оборудование, мебель и здания. Основные средства амортизируются в течение срока их полезного использования, в отличие от оборотных средств, которые не амортизируются. Основные средства отражаются как основные средства на балансе компании в разделе внеоборотных активов.

Различные классификации активов

В целом, «активы» — это широкий термин для всех ресурсов, контролируемых компанией, от денежных средств до патентов. Учитывая потенциальное разнообразие активов компании, классификация активов может сбивать с толку людей, которые нечасто имеют с ними дело. Среди нескольких подмножеств под зонтиком активов есть текущие активы и основные средства (как описано выше), а также материальные/нематериальные активы.

Среди нескольких подмножеств под зонтиком активов есть текущие активы и основные средства (как описано выше), а также материальные/нематериальные активы.

Например, запасы классифицируются как материальные активы; дебиторская задолженность и патенты классифицируются как нематериальные активы. Кроме того, активы часто описываются как действующие и недействующие, но это дескрипторы, а не официальные классификации баланса. Сборочная линия будет операционным активом; служебный автомобиль генерального директора не будет работать и, вероятно, будет указан в разделе «Другие активы».

Различия между основными средствами и текущими активами

| Текущие активы | Основные средства | |

|---|---|---|

| Легко конвертируется в наличные | Да | № |

| Срок полезного использования | Менее 12 месяцев | Более 12 месяцев |

| Оборотные активы | Да | Да |

| Материальные | Иногда | Да |

| Амортизируемый | Иногда | Да |

| Примеры | Наличные Дебиторская задолженность Инвентарь Предоплачиваемые затраты | Транспорт Машины Оборудование Земля |

| Если указано в балансе | Текущие активы | Внеоборотные активы |

| Влияние отчета о потенциальных прибылях и убытках | Разнообразный. | Соответствующие амортизационные отчисления; или любую прибыль/убыток от продажи или иного выбытия. |

| Измененный отчет о движении денежных средств, раздел | Операционная деятельность | Инвестиционная деятельность |

| * кроме земли |

Основные средства — это основные средства с многолетним сроком полезного использования, составляющие основу бизнеса.

Ключевые выводы

- Основные средства представляют собой материальные ресурсы с длительным сроком службы, используемые для производства продуктов и услуг.

- Основные средства, как правило, имеют высокую стоимость, поэтому большее количество основных средств помогает повысить стоимость компании и расширить ее доступ к капиталу.

- Капитализация и амортизация — это методы учета основных средств, которые приносят пользу бизнесу и отражаются в финансовых отчетах и налоговых декларациях.

- Учет основных средств наиболее точно и эффективно достигается с помощью программного обеспечения для управления основными средствами.

Объяснение основных средств

Основные средства представляют собой машины, оборудование и инструменты, необходимые компании для производства продукции, которую она занимается продажей. Экономисты часто называют активы капитальными товарами или потребительскими товарами — потребительские товары продаются клиентам для их использования; капитальные блага используются для производства потребительского товара (или услуги), которые будут проданы. Основные средства считаются капитальными товарами в том смысле, что они приобретаются предприятием для получения дохода от своей деятельности и не предназначены для перепродажи покупателю.

Экономисты часто называют активы капитальными товарами или потребительскими товарами — потребительские товары продаются клиентам для их использования; капитальные блага используются для производства потребительского товара (или услуги), которые будут проданы. Основные средства считаются капитальными товарами в том смысле, что они приобретаются предприятием для получения дохода от своей деятельности и не предназначены для перепродажи покупателю.

Почему важны основные средства?

Основные средства важны прежде всего потому, что они помогают бизнесу выполнять свою работу и получать доход. Кроме того, из-за своей высокой стоимости основные средства увеличивают чистую стоимость компании и могут также использоваться в качестве залога для кредитов. Более конкретно:

Они поддерживают бизнес.

Большинству компаний необходимы основные средства для получения дохода. Некоторые основные средства, такие как машины или транспортные средства, используются непосредственно для предоставления продуктов или услуг, в то время как другие выполняют административные функции.

Офисная мебель и компьютерная техника являются примерами последних. Добавление основных средств может позволить компании расширить свой текущий уровень производства.Они повышают стоимость компании.

Основные средства, как правило, имеют высокую стоимость и, таким образом, составляют значительную часть общей стоимости компании. Чем больше основных средств у компании, тем выше ее оценка может быть для партнеров по инвестициям, слияниям и поглощениям. Это особенно верно в отраслях, которые очень ресурсоемки, таких как обрабатывающая промышленность, где отношение основных фондов к общей сумме активов велико.

Их ценность может способствовать росту.

Стоимость основных средств компании может быть использована в качестве залога для кредитов, которые компании могут использовать для реализации новых возможностей.

Доступ к дополнительному капиталу, такому как возобновляемая кредитная линия, обеспеченная складом компании, может помочь бизнесу улучшить свой денежный поток.

Офисная мебель и компьютерная техника являются примерами последних. Добавление основных средств может позволить компании расширить свой текущий уровень производства.

Офисная мебель и компьютерная техника являются примерами последних. Добавление основных средств может позволить компании расширить свой текущий уровень производства. Доступ к дополнительному капиталу, такому как возобновляемая кредитная линия, обеспеченная складом компании, может помочь бизнесу улучшить свой денежный поток.

Доступ к дополнительному капиталу, такому как возобновляемая кредитная линия, обеспеченная складом компании, может помочь бизнесу улучшить свой денежный поток.Преимущества основных средств

Основные средства включены в баланс компании, но их преимущества на этом не заканчиваются. Порядок учета основных средств влияет на отчеты о прибылях и убытках, отчеты о движении денежных средств и налоговые декларации, где выгоды, которые они приносят, являются результатом капитализации — порядок учета, при котором актив отражается в балансе при приобретении и снижает его стоимость за счет амортизации с течением времени. , а не списывать все сразу. Вот как выгоды от основных средств распределяются по каждому типу финансовой отчетности:

Бухгалтерские балансы.

За основными средствами следуют инвесторы, оценивающие стоимость компании, и они показаны в разделе внеоборотных активов баланса за вычетом соответствующей накопленной амортизации.

Эта чистая стоимость отражает продолжающееся снижение стоимости по мере старения основных средств. В балансовом отчете основные средства основных средств отделены от других внеоборотных активов, поскольку основные средства — это статья расходов, которую часто анализируют внешние инвесторы и партнеры при оценке компании.Отчеты о прибылях и убытках.

В то время как основные средства отражаются в балансе, связанные с ними расходы по амортизации отражаются в отчете о прибылях и убытках компании. Существует несколько методов амортизации, соответствующих Общепринятым принципам бухгалтерского учета (GAAP), и все они направлены на распределение стоимости капитализированного актива в течение времени, в течение которого этот актив продолжает приносить экономическую выгоду. Например, затраты на вилочный погрузчик стоимостью 100 000 долларов США с предполагаемым сроком полезного использования 10 лет будут более справедливо представлены в отчете о прибылях и убытках как расходы в размере 10 000 долларов США за год его срока службы, а не как отдельные расходы в размере 100 000 долларов США в год приобретения и продажи.

0 долларов в каждый из последующих девяти лет.Отчеты о движении денежных средств.

Существует два способа отражения выгод от обработки основных средств в отчете о движении денежных средств компании. Во-первых, расходы на амортизацию, которые были включены в чистую прибыль в отчете о прибылях и убытках, сторнируются в отчете о движении денежных средств, поскольку это неденежные расходы. Это помогает сосредоточиться только на денежных расходах в целях анализа ликвидности. Во-вторых, вся деятельность по основным активам содержится в разделе «Движение денежных средств от инвестиционной деятельности» отчета о движении денежных средств, чтобы отделить ее от продолжающихся операций. Хотя основные средства имеют основополагающее значение для операций, покупка и выбытие основных средств являются уникальными, неповторяющимися операциями, поэтому это помогает фиксировать деятельность отдельно от повседневной операционной деятельности.

Налоговые декларации.

Основные средства пользуются особыми налоговыми льготами в США и за рубежом. В частности, Налоговый кодекс США позволяет компаниям уменьшать налогооблагаемый доход на амортизацию. Поступая таким образом, компания может максимизировать свой «вычет» из основных средств, распределяя его по времени и позволяя компенсировать доход за несколько периодов. Фактически, Служба внутренних доходов США (IRS) использует методы ускоренной амортизации, которые обеспечивают эффект распределения за более короткий период времени, чем это предлагается в руководстве GAAP. Например, транспортное средство может амортизироваться в течение пяти лет для целей налогообложения, но может иметь восьмилетний срок полезного использования в соответствии с GAAP. Важно проконсультироваться со своим налоговым консультантом, чтобы узнать обо всех возможных льготах, доступных в определенных налоговых юрисдикциях.

Ключевое исключение из этого обсуждения относится к земле. Как и другие основные средства, земля капитализируется в балансе. Однако земля не амортизируется и не влияет на отчет о прибылях и убытках, отчет о движении денежных средств или налоговые декларации так же, как другие основные средства. Земля не подлежит амортизации, потому что ее стоимость не снижается в результате использования, истощения и устаревания, как это может произойти с механизмом.

Эта чистая стоимость отражает продолжающееся снижение стоимости по мере старения основных средств. В балансовом отчете основные средства основных средств отделены от других внеоборотных активов, поскольку основные средства — это статья расходов, которую часто анализируют внешние инвесторы и партнеры при оценке компании.

Эта чистая стоимость отражает продолжающееся снижение стоимости по мере старения основных средств. В балансовом отчете основные средства основных средств отделены от других внеоборотных активов, поскольку основные средства — это статья расходов, которую часто анализируют внешние инвесторы и партнеры при оценке компании. 0 долларов в каждый из последующих девяти лет.

0 долларов в каждый из последующих девяти лет.

Характеристики основных средств

При определении надлежащей классификации основных средств существует несколько характеристик, которые отличают основные средства от других типов активов.

Назначение:

Компании приобретают основные средства для использования в операциях, поддерживающих производство товаров или услуг, а не для перепродажи.

Например, строительная компания купит грузовик для использования на строительных площадках, а не для перепродажи. Основные средства также не включаются в готовую продукцию, в отличие от сырьевых активов. Например, пиломатериалы не могут быть основным средством для строительной компании, так как в конечном итоге они становятся частью завершенного здания.Долгий срок службы:

По своему характеру основные фонды приносят пользу более чем в течение одного финансового цикла, часто в течение многих лет. В связи с этим их стоимость амортизируется в течение срока полезного использования основного средства в соответствии с принципом соответствия учета, а не как отдельный расход в периоде приобретения. Например, ожидается, что склад прослужит несколько лет и со временем амортизируется. Земля является заметным исключением.

Осязаемость:

Основные средства являются существенными — это материальные активы, которые физически существуют.

Примеры включают инструменты и машины. Напротив, долгосрочные нематериальные активы, такие как патенты, являются внеоборотными активами, но не считаются основными активами.

Например, строительная компания купит грузовик для использования на строительных площадках, а не для перепродажи. Основные средства также не включаются в готовую продукцию, в отличие от сырьевых активов. Например, пиломатериалы не могут быть основным средством для строительной компании, так как в конечном итоге они становятся частью завершенного здания.

Например, строительная компания купит грузовик для использования на строительных площадках, а не для перепродажи. Основные средства также не включаются в готовую продукцию, в отличие от сырьевых активов. Например, пиломатериалы не могут быть основным средством для строительной компании, так как в конечном итоге они становятся частью завершенного здания. Примеры включают инструменты и машины. Напротив, долгосрочные нематериальные активы, такие как патенты, являются внеоборотными активами, но не считаются основными активами.

Примеры включают инструменты и машины. Напротив, долгосрочные нематериальные активы, такие как патенты, являются внеоборотными активами, но не считаются основными активами.Учет основных средств

Поскольку основные средства являются долговечными, вопросы их учета меняются в течение их жизненного цикла. Основные средства первоначально капитализируются при приобретении, а затем систематически амортизируются в течение срока их полезного использования. Пока они находятся в эксплуатации, их стоимость переоценивается и корректируется в сторону уменьшения с учетом любого обесценения, обнаруживаемого путем периодического сравнения с рыночной стоимостью или всякий раз, когда возникают необычные обстоятельства. В конечном счете, процессы учета, связанные с их выбытием, выбытием или списанием, отражают эти переоценки, что может привести к возникновению прибыли или убытка по основному средству.

Основные средства и финансовая отчетность

При приобретении основные средства отражаются в балансе по уплаченной цене плюс любые дополнительные затраты на их подготовку к использованию, например затраты на установку. Амортизационные расходы отражаются в отчете о прибылях и убытках каждый период. Счет «контраактив» в балансовом отчете, называемый накопленной амортизацией, — это место, где накапливаются периодические амортизационные отчисления, отражающие текущее сальдо основного средства в сочетании со счетом актива. Эта чистая стоимость периодически сравнивается с рыночной стоимостью, особенно если с основным средством происходит что-то значительное, например пожар. Бухгалтеры уменьшают стоимость основных средств на предмет обесценения, но они не увеличивают стоимость, если не произведены фактические расходы для увеличения капитализированной суммы.

Амортизационные расходы отражаются в отчете о прибылях и убытках каждый период. Счет «контраактив» в балансовом отчете, называемый накопленной амортизацией, — это место, где накапливаются периодические амортизационные отчисления, отражающие текущее сальдо основного средства в сочетании со счетом актива. Эта чистая стоимость периодически сравнивается с рыночной стоимостью, особенно если с основным средством происходит что-то значительное, например пожар. Бухгалтеры уменьшают стоимость основных средств на предмет обесценения, но они не увеличивают стоимость, если не произведены фактические расходы для увеличения капитализированной суммы.

Амортизация основных средств

Амортизация – это систематическое уменьшение стоимости капитализированного актива с течением времени. Расходы на амортизацию за определенный период представляют собой дебет, который уменьшает доход в отчете о прибылях и убытках компании, а компенсирующий кредит накапливается в счете накопленной амортизации в балансе. Важнейшей частью учета основных средств является определение срока полезного использования актива или того, как долго актив будет приносить экономическую выгоду. Эта оценка должна основываться на разумных ожиданиях, таких как ожидаемое использование. Как GAAP, так и IRS предоставляют рекомендации по продолжительности полезного использования для отдельных типов основных средств. Другой частью учета амортизации основных средств является оценка того, будет ли актив иметь какую-либо ликвидационную стоимость при выбытии, что уменьшит амортизируемую базу основных средств. Последним шагом является выбор подходящего метода начисления амортизации, такого как прямолинейный метод, единицы продукции или снижающийся остаток. Выбранный метод может отличаться для целей финансовой отчетности и налоговой отчетности.

Важнейшей частью учета основных средств является определение срока полезного использования актива или того, как долго актив будет приносить экономическую выгоду. Эта оценка должна основываться на разумных ожиданиях, таких как ожидаемое использование. Как GAAP, так и IRS предоставляют рекомендации по продолжительности полезного использования для отдельных типов основных средств. Другой частью учета амортизации основных средств является оценка того, будет ли актив иметь какую-либо ликвидационную стоимость при выбытии, что уменьшит амортизируемую базу основных средств. Последним шагом является выбор подходящего метода начисления амортизации, такого как прямолинейный метод, единицы продукции или снижающийся остаток. Выбранный метод может отличаться для целей финансовой отчетности и налоговой отчетности.

Примеры основных средств

Основные средства бывают разных форм. Обычно они инвентаризируются по отдельности, но группируются следующим образом на счетах основных средств в главной бухгалтерской книге компании:

Земля:

Земля, используемая для хозяйственной деятельности, является основным средством.

Земля, предназначенная для спекуляций или перепродажи (например, компанией по недвижимости), не является основным активом.Здания и фабрики:

Офисы, склады, фабрики, мастерские и гаражи относятся к основным средствам этой категории.

Мебель и приспособления:

Офисное оборудование, письменные столы и письменные столы считаются основными средствами, равно как и приспособления, такие как раковины, стенки кабинок или коврики (то есть любые встроенные предметы, которые нельзя удалить без ущерба для имущества).

Улучшения арендованного имущества:

Дополнения и модернизация арендованного или арендованного имущества — подумайте: торговые стеллажи, покраска, возведение офисных стен, плотницкие работы, модернизация электрики и сантехники — это основные средства.

Компьютерная техника, программное обеспечение и оргтехника:

Компьютерное оборудование является основным средством, включая планшеты, ПК и серверы. Приобретенное программное обеспечение, такое как корпоративные пакеты и облачные приложения, также считается основными средствами. Офисное оборудование, такое как копировальные аппараты и телефоны, также включено.

Транспортные средства:

Автомобили, грузовики, тракторы и вилочные погрузчики являются примерами основных средств.

Машины и оборудование:

Машины для тяжелых условий эксплуатации, такие как сборочные линии, краны и оборудование, такое как рентгеновские аппараты, газонокосилки и печи для пиццы, считаются основными средствами.

Инструменты:

Как правило, недорогие инструменты могут быть отнесены на расходы, но более ценные предметы, срок службы которых превышает год, включаются в состав основных средств. Компании обычно устанавливают «порог существенности» для включения инструментов в основные средства.

Земля, предназначенная для спекуляций или перепродажи (например, компанией по недвижимости), не является основным активом.

Земля, предназначенная для спекуляций или перепродажи (например, компанией по недвижимости), не является основным активом.

Повышение эффективности и точности с помощью NetSuite Fixed Assets Management

Основные средства являются дорогостоящими, но важными активами для большинства предприятий — они помогают поддерживать работу бизнеса. Но основные средства также имеют различные специфические требования к учету. Программное обеспечение для управления основными средствами, такое как NetSuite Fixed Assets Management, избавляет от необходимости управлять основными средствами с помощью ручных электронных таблиц. Наличие полной автоматизированной инвентаризации каждого основного средства, большого или малого, и привязка его к его исторической стоимости и графику амортизации помогает физически защитить эти активы и упростить их учет. А поскольку ваши активы, скорее всего, не расположены все в одном месте, облачная доступность, предлагаемая таким программным обеспечением, как NetSuite Fixed Assets Management, может помочь вашим операционным и бухгалтерским сотрудникам управлять всеми этими основными активами более точно и эффективно.

Наличие полной автоматизированной инвентаризации каждого основного средства, большого или малого, и привязка его к его исторической стоимости и графику амортизации помогает физически защитить эти активы и упростить их учет. А поскольку ваши активы, скорее всего, не расположены все в одном месте, облачная доступность, предлагаемая таким программным обеспечением, как NetSuite Fixed Assets Management, может помочь вашим операционным и бухгалтерским сотрудникам управлять всеми этими основными активами более точно и эффективно.

Основные средства — это материальные, дорогостоящие активы, которые имеют решающее значение для бизнес-операций. Они помогают компании производить свои продукты или услуги, чтобы зарабатывать деньги. Поскольку они капитализируются и амортизируются с течением времени, они имеют определенные финансовые отчеты и налоговые льготы. Поскольку внешние стороны будут анализировать основные средства при оценке компании или предоставлении обеспеченных кредитов, защита этих основных средств и соблюдение правильных процедур бухгалтерского учета имеют важное значение, и их можно более точно и эффективно выполнять с помощью надежного программного обеспечения для управления основными средствами.

Часто задаваемые вопросы об основных средствах

Каковы примеры основных средств?

Примеры основных средств включают землю, здания, тяжелую технику, транспортные средства и ИТ-оборудование. Это материальные активы, которые обеспечивают операционную выгоду на срок более одного года.

Какие 3 типа активов?

Активы можно рассматривать с точки зрения их конвертируемости в денежные средства, независимо от того, являются ли они материальными или нематериальными, действующими или недействующими. Основные средства представляют собой материальные, операционные активы, которые нелегко конвертировать в денежные средства.

Что такое основное средство и его виды?

Основные средства представляют собой материальные активы с длительным сроком службы, используемые компанией в своей деятельности, такие как машины, фабрики, инструменты, мебель и компьютеры. Они являются внеоборотными активами, поскольку срок их полезного использования превышает один год.

Определения, примеры и типы в бизнесе (2023)

Основные средства необходимы для работы практически любого вида бизнеса. объект. Вот что означают основные средства и почему они важны для владельцев малого бизнеса.

Что такое основные средства?

Основные средства — это объекты, которые компания покупает, зная, что они будут владеть ими более года. Проще говоря, основные средства — это вещи, которые вы можете увидеть и потрогать, которые ваш бизнес планирует удерживать и использовать какое-то время.

Основные средства часто называют основными средствами или основными средствами — тремя наиболее распространенными видами основных средств. Например, основные средства производителя замороженного теста для печенья могут включать корпоративный офис (собственность), фабрику по производству теста для печенья (завод) и машины для приготовления теста для печенья (оборудование).

Основные средства также известны как внеоборотные активы — активы, которые нельзя легко превратить в наличные деньги. Внеоборотными активами могут быть нематериальные активы, такие как инвестиции и интеллектуальная собственность, а также недвижимость и оборудование. (Напротив, оборотные активы — это краткосрочные активы, которые компания предполагает израсходовать, преобразовать в денежные средства или продать в течение года, такие как денежные средства, эквиваленты денежных средств, запасы или товарно-материальные запасы.)

Внеоборотными активами могут быть нематериальные активы, такие как инвестиции и интеллектуальная собственность, а также недвижимость и оборудование. (Напротив, оборотные активы — это краткосрочные активы, которые компания предполагает израсходовать, преобразовать в денежные средства или продать в течение года, такие как денежные средства, эквиваленты денежных средств, запасы или товарно-материальные запасы.)

Обратите внимание, что основные средства одной компании могут не считается основным средством для другой компании. Например, компания, занимающаяся кибербезопасностью, может включить компьютерное оборудование в список основных средств. Напротив, бизнес канцелярских товаров, который продает компьютеры, не будет, потому что компьютерное оборудование в этом случае является товаром.

Амортизация основных средств

Поскольку большинство основных средств амортизируются (т. е. снижаются в цене) с течением времени (за исключением земли и недвижимости, стоимость которых часто сохраняется или даже увеличивается со временем), основные средства могут представлять некоторую проблему на балансе вашей компании. Вы же не хотите, чтобы в один год стоимость ваших активов резко возросла, а в следующем она внезапно упала, что приведет к снижению балансовой стоимости.

Вы же не хотите, чтобы в один год стоимость ваших активов резко возросла, а в следующем она внезапно упала, что приведет к снижению балансовой стоимости.

Вместо этого вы можете перечислить основные средства как отдельные позиции за период, в течение которого вы ими владеете. Например, производителю замороженного теста для печенья может понадобиться новый промышленный тестомес — недешевое вложение, — которое лишило бы его баланса, если бы оно было зарегистрировано только за тот год, когда они его купили.

Скорее всего, производитель печенья может оценить, насколько миксер обесценивается ежегодно из-за нормального износа. Затем они могут распределить эти цифры по периодам, в течение которых, по их мнению, они будут использовать микшер — возможно, в течение следующих пяти лет. Это отражает реальную ценность миксера для компании каждый год и предотвращает дисбаланс, который может дать неточную картину в их финансовой отчетности.

Как компании используют основные средства?

Вы можете использовать основные средства для самых разных бизнес-целей. Варианты использования, как правило, подпадают под следующие три категории:

Варианты использования, как правило, подпадают под следующие три категории:

1. Производство товаров

Если компания что-то производит и продает, у нее есть основные средства, которые она использует для производства товаров. Например, для компании, занимающейся обжаркой кофе, основным основным активом является обжарочная машина, которую она использует ежедневно для обжаривания тщательно отобранных кофейных зерен. Другие примеры основных средств, используемых для производства предметов снабжения или товаров, включают:

- Швейные машины небольшого производителя модной одежды

- Настольная пила мебельщика

- Тату-пистолет художника-татуировщика

- Пикап ремонтника

- Компьютеры агентства контент-маркетинга

- Небольшие фабрики или заводы пищевой компании

2. Аренда третьим лицам

В то время как некоторые предприятия используют свои основные средства, денежные потоки других предприятий могут зависеть от сдачи в аренду своих основных средств третьим лицам. Например:

Например:

- Компания по недвижимости владеет несколькими зданиями и сдает площади в аренду сторонним арендаторам.

- Автомобильная компания продает автомобили, а также сдает их в аренду клиентам.

- Фермер сдает амбар на своей земле для проведения свадеб.

3. Организация

Наконец, почти у всех компаний есть некоторые основные средства, которые они используют для организации своих бизнес-операций — возможно, для облегчения транзакций, ускорения работы или защиты других активов. Например, операционные основные средства крошечного магазина товаров для дома, вероятно, включают в себя систему торговых точек, компьютеры для владельцев и покупателей и систему безопасности для витрины.

Преимущества основных средств

Основные средства, как правило, очень выгодны для бизнеса. Например, ремесленная ювелирная компания не может производить продукцию без паяльника. Существенными преимуществами владения основными средствами являются:

- Они обеспечивают долгосрочный доход. Успешный долгосрочный бизнес нуждается в основных средствах, чтобы приносить доход в течение длительного периода времени, независимо от того, являются ли эти активы компьютерами, зданиями, транспортными средствами или оборудованием.

- Они помогают вам выполнять операции. В наши дни мир управляется компьютерами. Для большинства предприятий основные средства, такие как компьютеры и другие технологии, необходимы для обеспечения бесперебойной и эффективной работы.

- Они не всегда обесцениваются. Большинство основных средств со временем амортизируются, но не обязательно все. Земля и недвижимость, например, имеют тенденцию либо сохранять свою стоимость, либо даже расти в цене (конечно, за исключением любых стихийных бедствий).

Успешный долгосрочный бизнес нуждается в основных средствах, чтобы приносить доход в течение длительного периода времени, независимо от того, являются ли эти активы компьютерами, зданиями, транспортными средствами или оборудованием.

Успешный долгосрочный бизнес нуждается в основных средствах, чтобы приносить доход в течение длительного периода времени, независимо от того, являются ли эти активы компьютерами, зданиями, транспортными средствами или оборудованием.Недостатки основных средств

Основные средства также имеют недостатки, в том числе:

- Амортизация стоимости. Большинство основных средств со временем амортизируются. Подумайте, например, о своей машине — она потеряла ценность, как только вы угнали ее со стоянки автосалона. То же самое относится и к бизнес-активам: через несколько лет средство доставки, скорее всего, не будет стоить своей первоначальной стоимости. Но это не значит, что он не имеет никакой ценности. Вместо того, чтобы думать о его ценности с точки зрения того, сколько денег вы могли бы перепродать, думайте о его ценности как о том, сколько денег его использование приносит вашему бизнесу.

- Крупные инвестиции. Все, что относится к категории основных средств или средств индивидуальной защиты, значительно обойдется вашему бизнесу в финансовом отношении. Ключевым моментом является обеспечение того, чтобы долгосрочная окупаемость инвестиций перевешивала первоначальные затраты. Например, если эспрессо-машина стоит вашей компании 10 000 долларов, но она способна приготовить эспрессо на 200 000 долларов в течение всего срока службы, окупаемость инвестиций перевешивает первоначальные затраты.

Подумайте, например, о своей машине — она потеряла ценность, как только вы угнали ее со стоянки автосалона. То же самое относится и к бизнес-активам: через несколько лет средство доставки, скорее всего, не будет стоить своей первоначальной стоимости. Но это не значит, что он не имеет никакой ценности. Вместо того, чтобы думать о его ценности с точки зрения того, сколько денег вы могли бы перепродать, думайте о его ценности как о том, сколько денег его использование приносит вашему бизнесу.

Подумайте, например, о своей машине — она потеряла ценность, как только вы угнали ее со стоянки автосалона. То же самое относится и к бизнес-активам: через несколько лет средство доставки, скорее всего, не будет стоить своей первоначальной стоимости. Но это не значит, что он не имеет никакой ценности. Вместо того, чтобы думать о его ценности с точки зрения того, сколько денег вы могли бы перепродать, думайте о его ценности как о том, сколько денег его использование приносит вашему бизнесу.