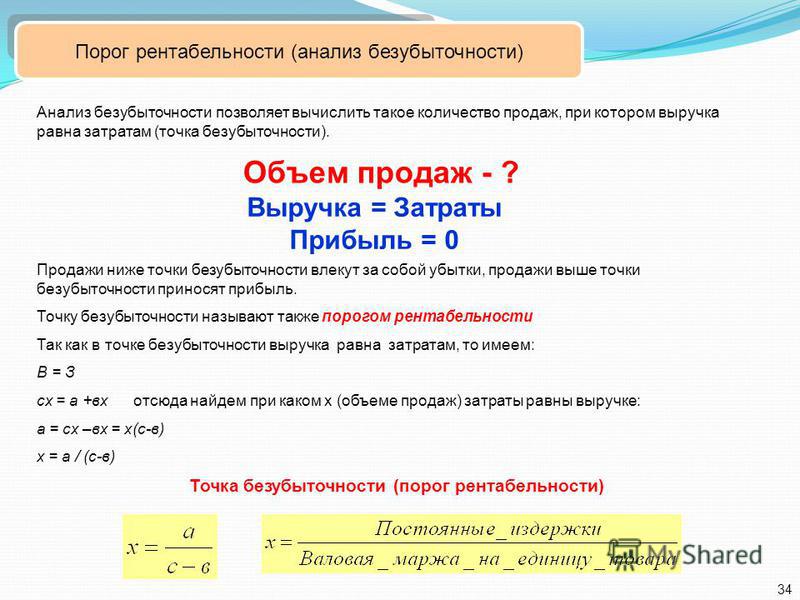

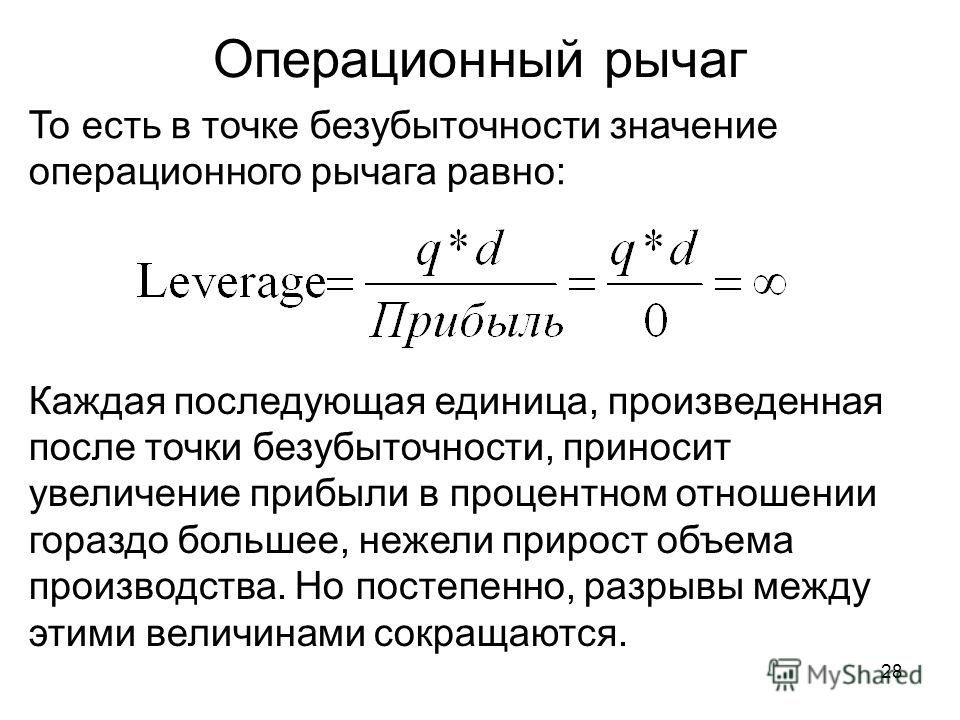

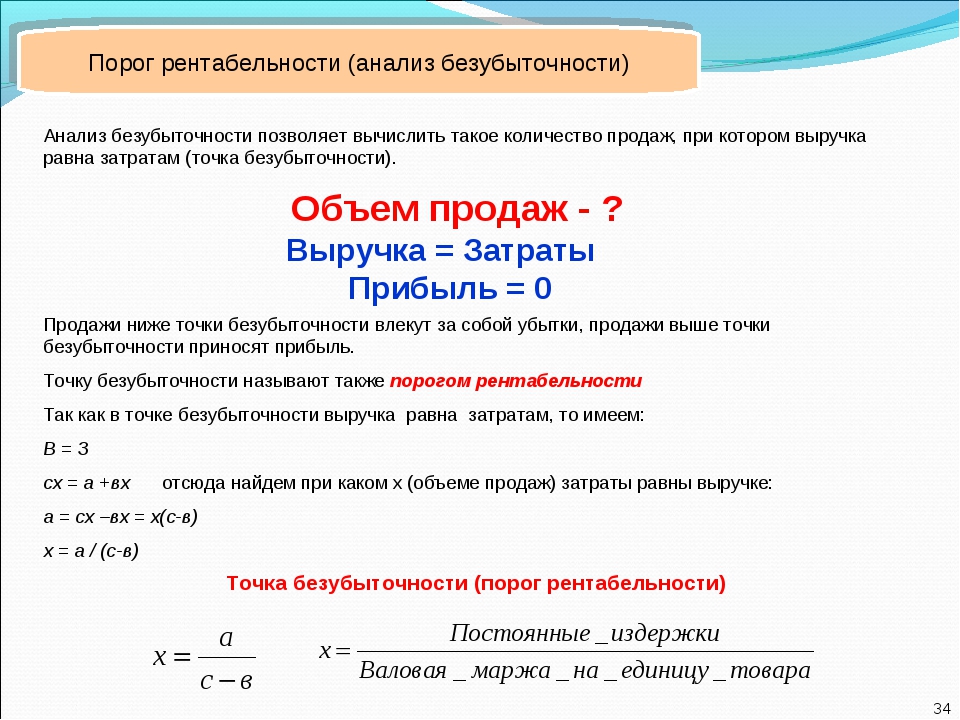

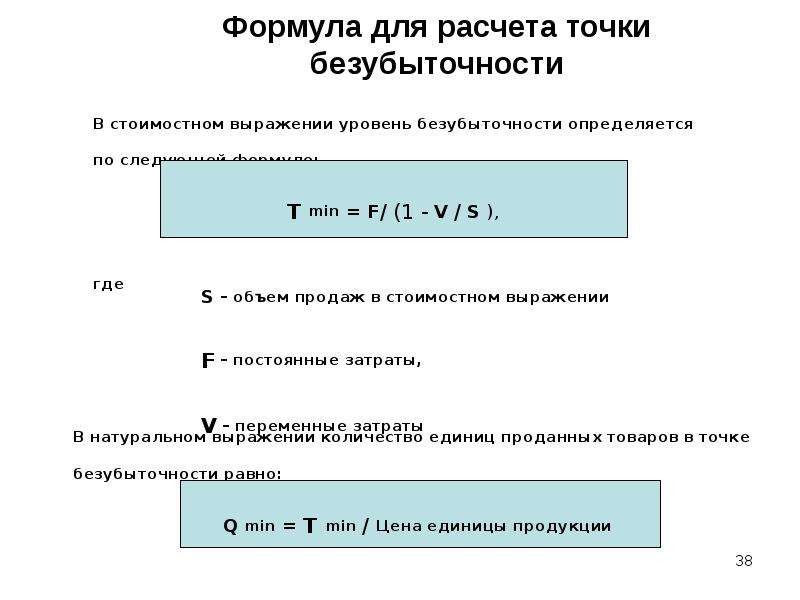

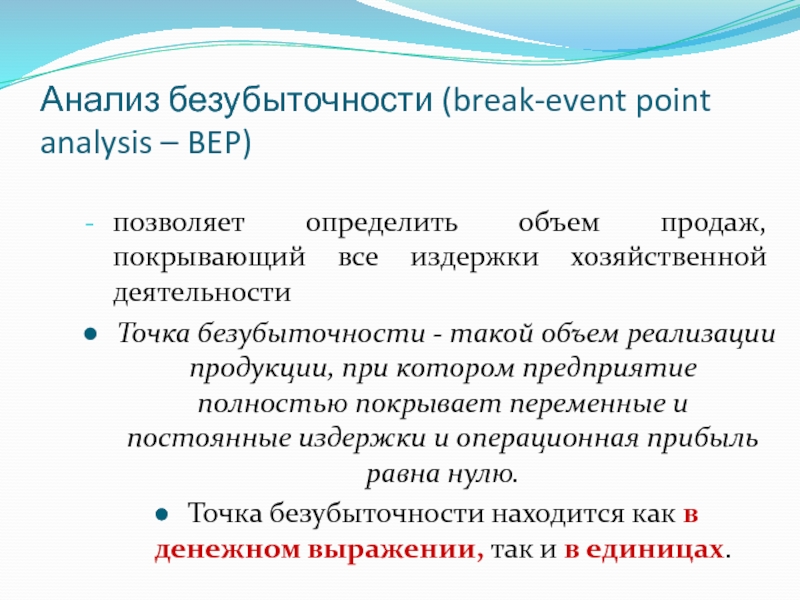

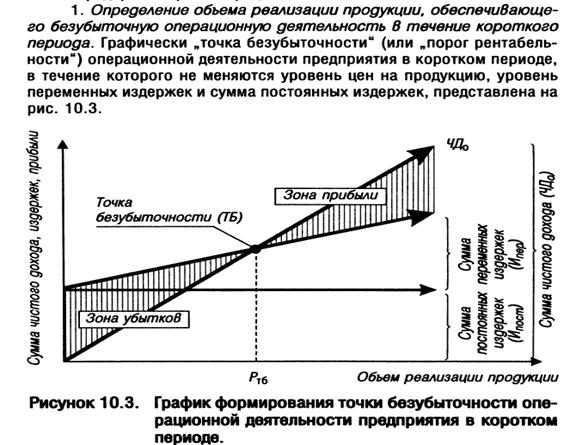

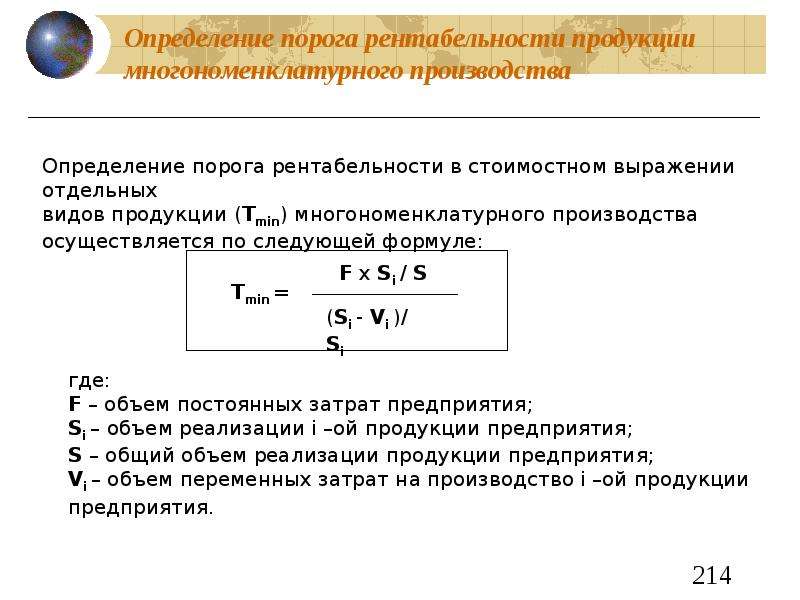

Формула порога рентабельности и примеры

Понятие порога рентабельности

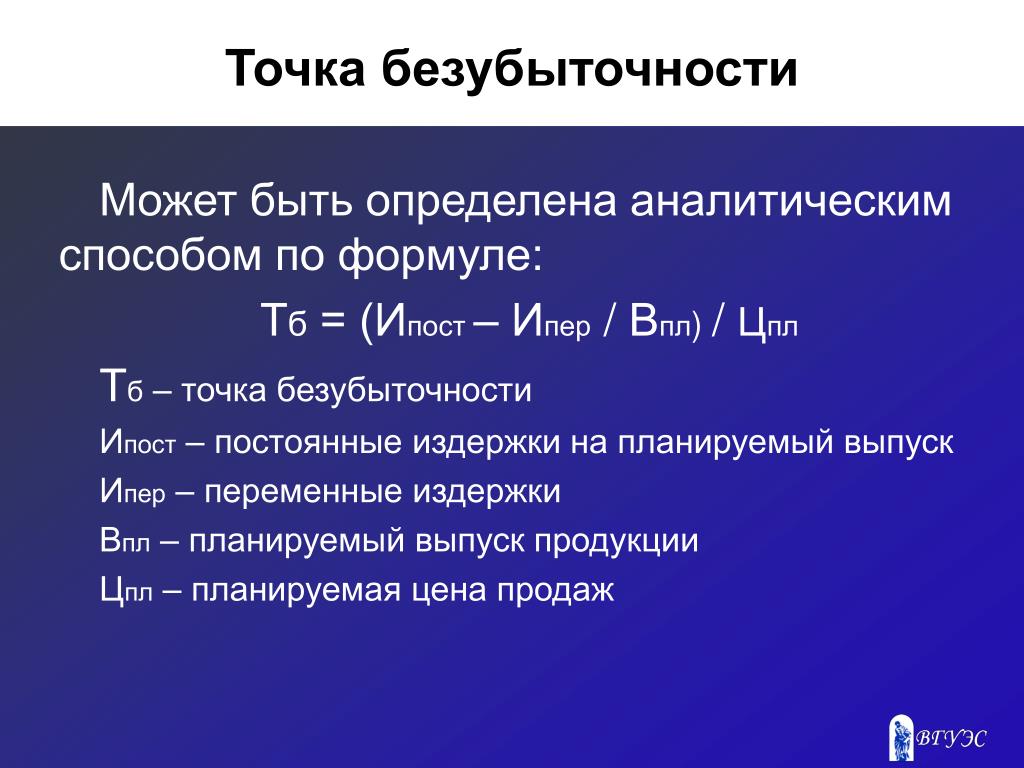

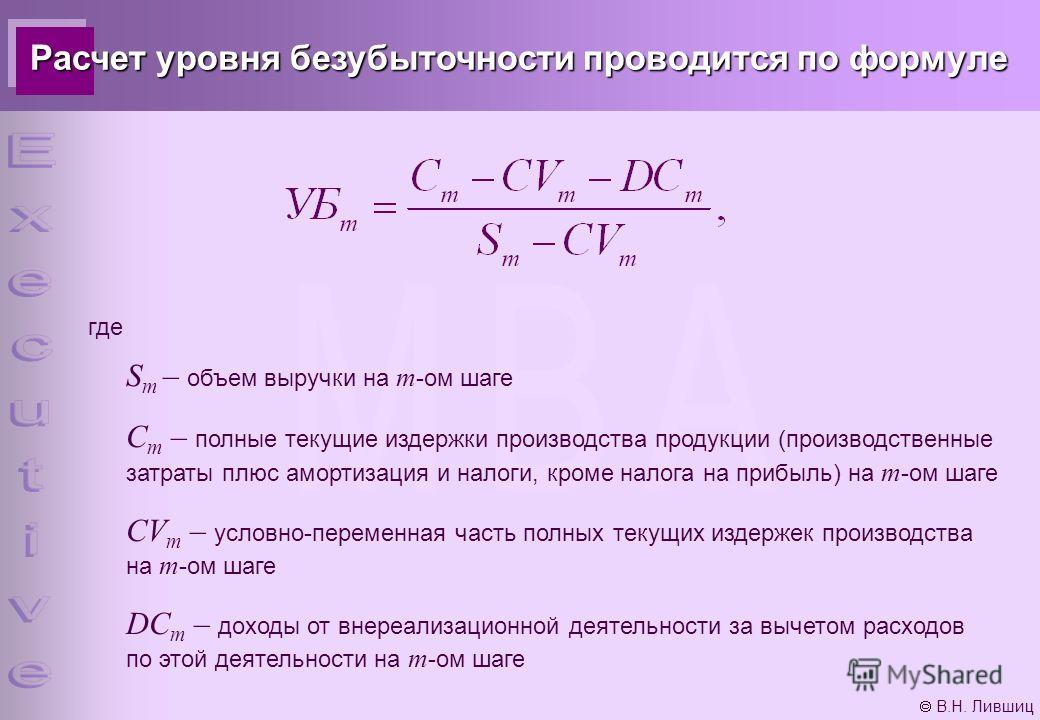

Формула порога рентабельности имеет огромное значение при осуществлении эффективной работы предприятия.Величина порога рентабельности отражает то количество продукции, которое нужно выпустить или реализовать для покрытия всех издержек. Порог рентабельности — объемы товаров или услуг, при которых прибыль предприятия равна нулю и оно не несет убытков.

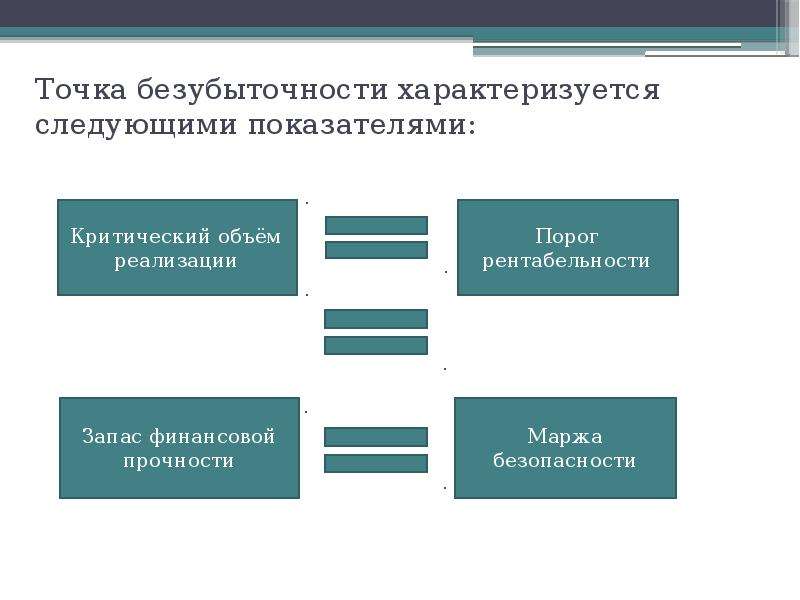

Показатель порога рентабельности рассчитывается с разных позиций:

- Отражает состояние предприятия, при котором оно не приносит прибыль, но может функционировать;

- Определяет тот барьер, при переходе через который компания начнет приносить прибыль или уйдет в убыток.

Формула порога рентабельности

Любое предприятие может определить порог рентабельности двумя способами:

- В денежном выражении (например, в рублях),

- В натуральном выражении (в штуках).

Формула порога рентабельности в денежном выражении выглядит следующим образом:

ПР = Выр * Зпост / ( Выр — Зпер )

Здесь ПР – порог рентабельности,

Выр – сумма выручки,

Зпост – сумма постоянных затрат,

Зпер – сумма переменных затрат.

В натуральном выражении формула порога рентабельности выглядит так:

ПР = Зпост / ( Ц — СЗпер )

Здесь Ц – цена единицы продукции,

СЗпер – средние переменные затраты на производство каждой единицы продукции.

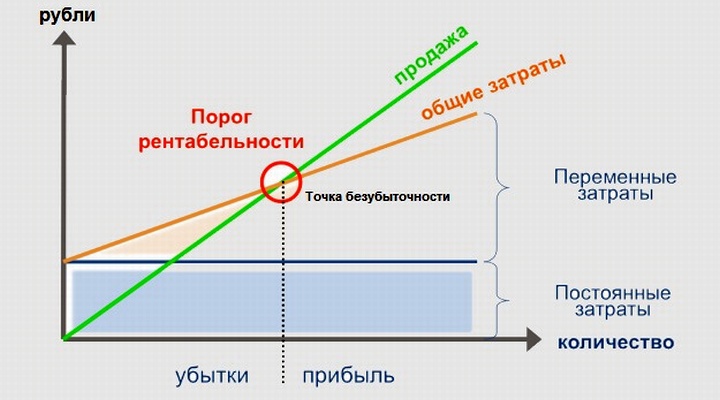

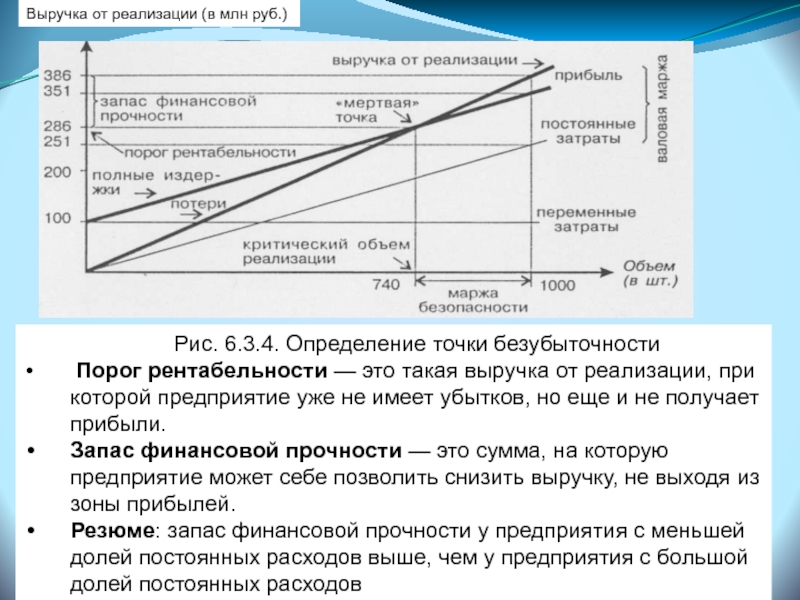

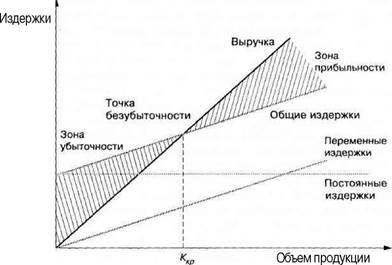

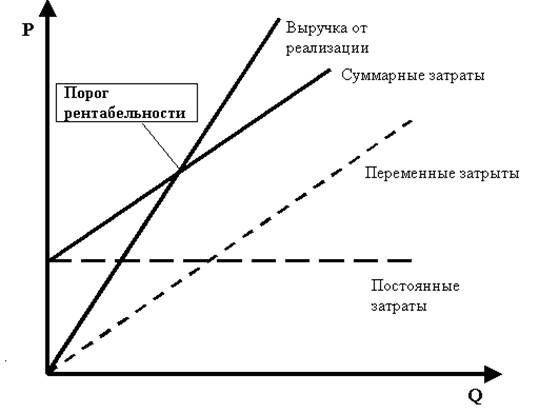

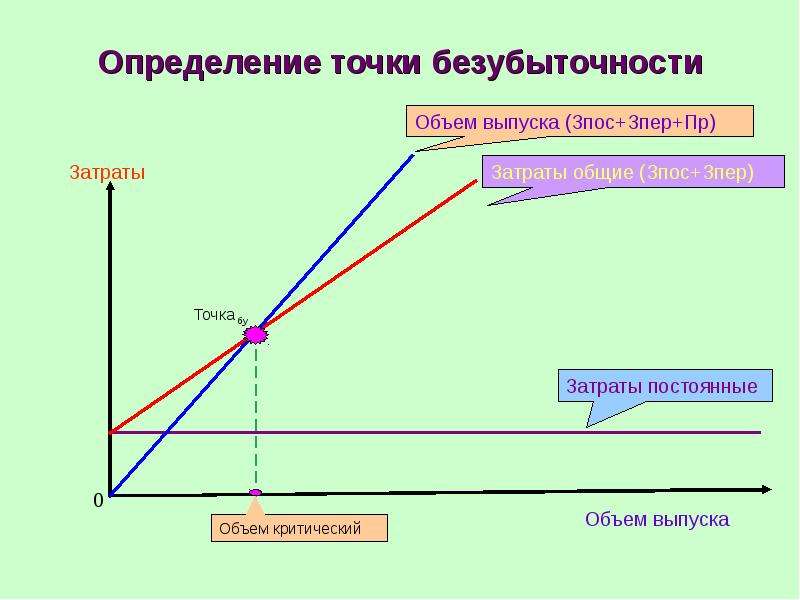

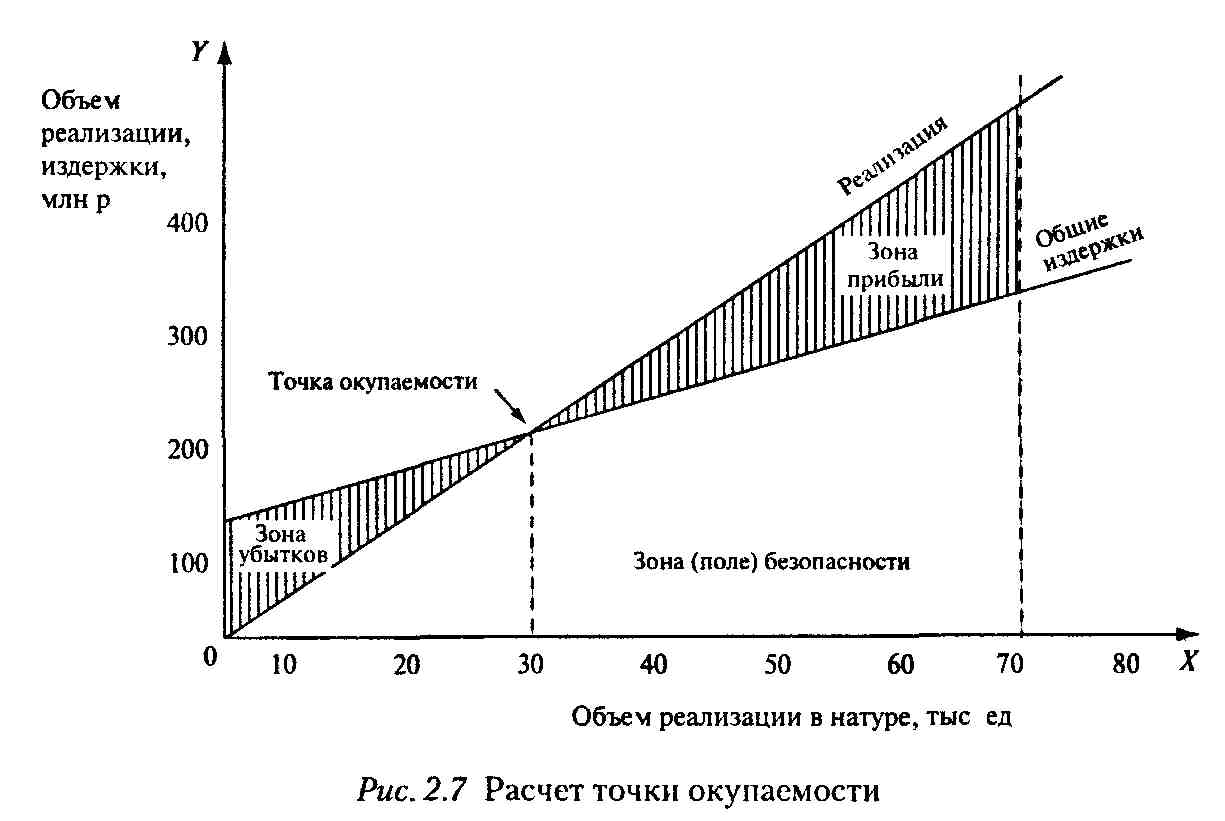

Графическое определение порога рентабельности

Чаще всего, наряду с порогом рентабельности, используют графический способ его определения. Графическое изображение позволяет наглядно отобразить ситуацию роста эффективности бизнеса или его уменьшение.

Для того, что бы построить график нужно совершить следующие действия:

- Расчет порога рентабельности для нескольких объемов реализации (выпуска),

- Разметить все точки на графике и соединить их в объединяющую кривую.

Значение порога рентабельности

Формула порога рентабельности чаще всего используется при прогнозировании прибылии финансового состояния компании.

Каждый предприниматель должен стремиться к положению превышения выручки над порогом рентабельности, при этом в натуральном выражении произведенное количество товаров должно превышать пороговое значение. Если соблюдать эти условия, предприятие сможет начать наращивание прибыли.

Если соблюдать эти условия, предприятие сможет начать наращивание прибыли.

Важно отметить, что сила воздействия производственного рычага увеличивается с приближением производства к порогу рентабельности, и наоборот. Это значит, что есть определенный предел превышения порога рентабельности, за которым непременно последует резкое увеличение постоянных затрат (покупка новых средств труда, новых помещений, рост управленческих издержек).

Каждое новое предприятие должно обязательно пройти порог рентабельности, учитывая, что вслед за увеличением массы прибыли неминуемо наступит период необходимости резкого увеличения постоянных затрат. Это приведет к сокращению получаемой в краткосрочном времени прибыли.

Примеры решения задач

Пример формулы для расчета точки безубыточности BEP в Excel

В бизнесе часто возникает необходимость определения размера дохода необходимого для достижения чистой прибыли равной нулю, чтобы выйти из минусов на 0. Другими словами, выйти на точку безубыточности – показатель BEP (на английском Break-Even Point). Так вычисляемый размер дохода называется еще порогом рентабельности. Чтобы его определить, необходимо оценить постоянные расходы и процентную часть переменных расходов. На основе эти данных можно вычислить размер дохода устанавливающий порог рентабельности BEP.

Так вычисляемый размер дохода называется еще порогом рентабельности. Чтобы его определить, необходимо оценить постоянные расходы и процентную часть переменных расходов. На основе эти данных можно вычислить размер дохода устанавливающий порог рентабельности BEP.

Как рассчитать точку безубыточности предприятия в Excel

Ниже на рисунке представлен пример расчета точки безубыточности. В столбце B в некоторых ячейках находится буква «П», которая значит «Постоянные расходы». Или же там находятся ячейки с процентным значением, определяющим какую долю составляют расходы от доходов. Например, затраты на анализ и развитие будут понесены согласно принятого бюджета и не будут изменяться, если доход вырастет или упадет. Если же вместо этого будут выплачены премии, расходы продажи будут расти или снижаться в зависимости от уровня дохода.

Показатели использование для расчета порога рентабельности (числа напротив пустых ячеек столбца B) вычисляются следующим образом:

- Формула расчета операционной прибыли.

- Формула расчета чистой прибыли после вычета переменных издержек.

- Расчет валовой прибыли.

Два вида переменных расходов, изображенных на рисунке:

- Себестоимость продаж (стоимость реализованных товаров COGS).

- Стоимость продажи.

Вычисляются через умножение значения дохода на процентное значение расходов.

Показатели для расчета точки безубыточности BEP в Excel

Чтобы создать модель данных для вычисления порога рентабельности, изображенной на рисунке следует выполнить следующий порядок действий:

- В ячейке C17 содержащую значение – чистая прибыль, введите значение 0.

- В столбце C в ячейках содержащих постоянные расходы введите согласно с описанием в столбце … соответствующие им показатели.

- В ячейке B6 введите размер премии в процентах, выплаченной фирмой (в данном примере 8%).

- В ячейке B3 введите процентное значение вычисленное путем вычитания от единицы ожидаемой валовой прибыли в процентах. В данном примере фирма ожидает валовую прибыль в размере 60%. Поэтому в ячейке B3 находится только результат вычисления формулы 40%: =1-C4/C2. Не стоит эту формулу вводить в ячейку B3, чтобы не зациклить ссылки в других формулах, достаточно ввести только результат вычисления.

- В ячейке C12 введите формулу для расчета операционной прибыли. Операционная прибыль должна быть равна сумме позиции «Расходы на проценты» и «Другие затраты и расходы». Как показано на рисунке, если оцененные расходы на проценты будут равны 465, а другие затраты и расходы равны 1368, операционная прибыль должна быть равна 1833, чтобы чистая прибыль была равна 0.

- В ячейке C7 формулу для вычисления чистой прибыли после вычитания переменных издержек. Это сумма операционной прибыли и постоянных операционных расходов. Данное значение будет использовано для вычисления дохода.

- В C6 введите формулу для вычисления расходов продаж. Пока не будет еще введен результат вычисления формулы расчета дохода, результат этой формулы будет равен нулю. После введения формулы вычисления доходов в ячейке появится правильное значение.

- На конец в ячейке С2 введите формулу для вычисления дохода. Доход вычисляется путем деления позиции «Чистая прибыль после вычета переменных издержек» на значение, возникшее после вычитания от единицы суммы переменных расходов в процентах. На рисунке в данном примере переменные расходы составляют 48% – от значения дохода (40%+8%). Показатель ячейки C7 следует разделить на число, полученное после вычитания 48% от 100% и таким способом вычисляется размер дохода:

В данном примере фирма ожидает валовую прибыль в размере 60%. Поэтому в ячейке B3 находится только результат вычисления формулы 40%: =1-C4/C2. Не стоит эту формулу вводить в ячейку B3, чтобы не зациклить ссылки в других формулах, достаточно ввести только результат вычисления.

В данном примере фирма ожидает валовую прибыль в размере 60%. Поэтому в ячейке B3 находится только результат вычисления формулы 40%: =1-C4/C2. Не стоит эту формулу вводить в ячейку B3, чтобы не зациклить ссылки в других формулах, достаточно ввести только результат вычисления. После введения формулы вычисления доходов в ячейке появится правильное значение.

После введения формулы вычисления доходов в ячейке появится правильное значение.= C7/(1-СУММ(B3:B6)

В результате расчетов точка безубыточности составляет – 16 935$.

Если валовая прибыль в процентах для данной фирмы составляет 60%, будут выплаченные премии в размере 8% от дохода, а принятые постоянные расходы будут детально оцениваться.

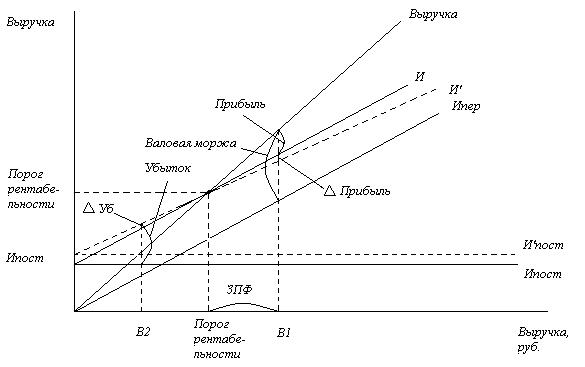

Порог рентабельности и запас финансовой прочности. Методы расчета

1. Порог рентабельности и запас финансовой прочности

Методы расчета2. О терминологии

Мертвая, критическая точка, точкаравновесия, равновесный объем все эти названия относятся к одной

и той же точке, к одному и тому же

объему.

3. Безубыточность

Безубыточность – способностьпредприятия возмещать всю сумму

затрат (постоянных и переменных)

оборотами по реализации

продукции(работ, услуг), наступает

в точке, которая называется «порог

рентабельности»

4. Пороговая выручка

Это такая выручка, при которой упредприятия уже нет убытков, но еще

нет прибыли: выручки в точности хватает

на покрытие постоянных и переменных

затрат, то есть по своей стоимости

выручка равна сумме постоянных и

переменных затрат

В = Постоян.

5. Валовая маржа

В первую очередь из выручки необходимокомпенсировать переменные затраты, так как они

связаны с каждой единицей продукции; все, что

остается после компенсации(покрытия)

переменных затрат называется валовой маржой

(ВМ):

ВМ = В – Переменные затраты

6. Валовая маржа

ВМ – это сумма покрытия. Именноиз этой суммы необходимо покрыть

постоянные затраты.

Остаток ВМ после компенсации

постоянных затрат позволяет

получить прибыль.

7. Удельная валовая маржа

Удельная валовая маржа — это ВМна единицу продукции.

Уд ВМ = ВМ / N факт =

= Цена ед. – Переменные затраты на

ед. продукции

8. Объем продукции: пороговый и сверхпороговый

Прибыль возникает только в том случае,когда какой-то объем продукции

произведен и реализован сверх

порогового объема

N порог × Ц ед = Выручка пороговая

N факт — N порог = N сверх порога

9.

Прибыль как результат производства и реализации сверхпорогового объема продукции Из ВМ в первую очередь компенсируются

Прибыль как результат производства и реализации сверхпорогового объема продукции Из ВМ в первую очередь компенсируютсяпостоянные затраты:

Уд ВМ * N порог = Постоянные затраты

Из остатка ВМ формируется прибыль:

Уд ВМ * (N факт. — N порог) = Уд ВМ * N сверх

порога = Прибыль

10. Аналитический способ расчета порога рентабельности

Аналитический способ расчетапорога рентабельности

Выручка = Переменные затраты +

Постоянные затраты + Прибыль

Выручка пороговая = Переменные

затраты + Постоянные затраты

( так как прибыль и убыток в пороговой точке нулевые)

11. продолжение

12. Коэффициент валовой маржи

13. Формула пороговой выручки

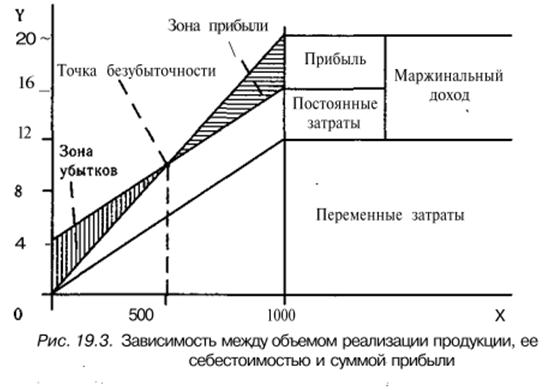

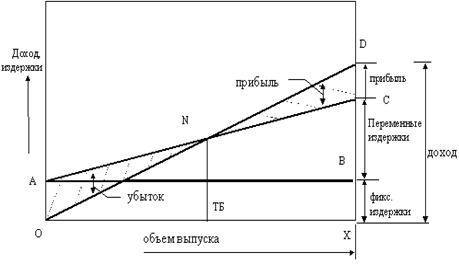

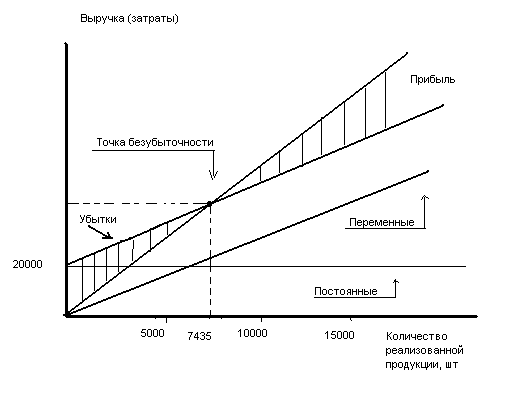

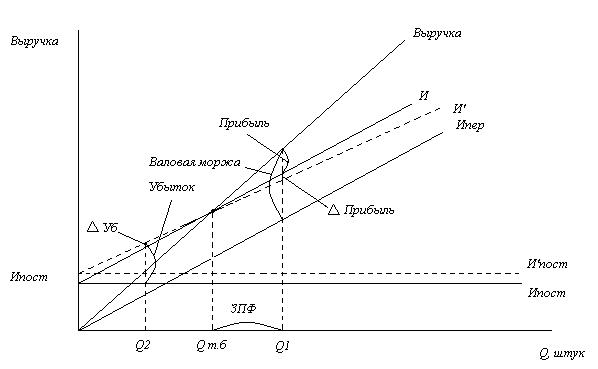

14. График безубыточности: затраты

Суммарные затратыПостоянные затраты

Переменные затраты

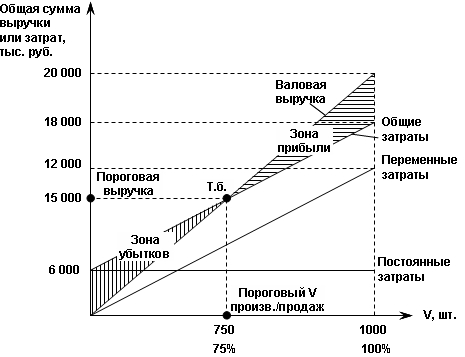

15. График безубыточности: зоны прибыли и убытков

Зона прибылиСумма

выручки от

реализации,

затраты,

прибыль

Сумма

перем.

затрат (Зпер)

Зона убытков

ВРпр

Порог рентабельности

Сумма посто

янных затрат

(Зпост)

Сумма

выручки от

реализации

16. Порог рентабельности (пороговый объем)

МЗпост

Ц ед Зперемед

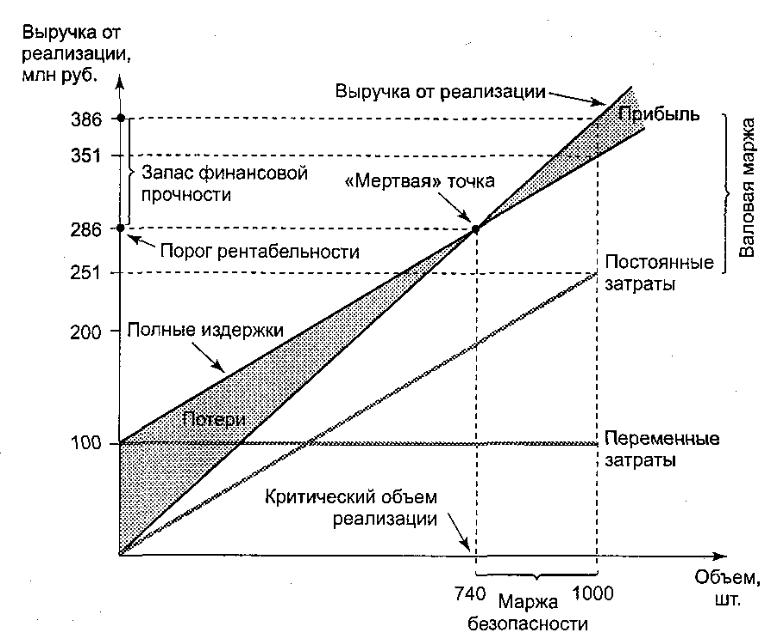

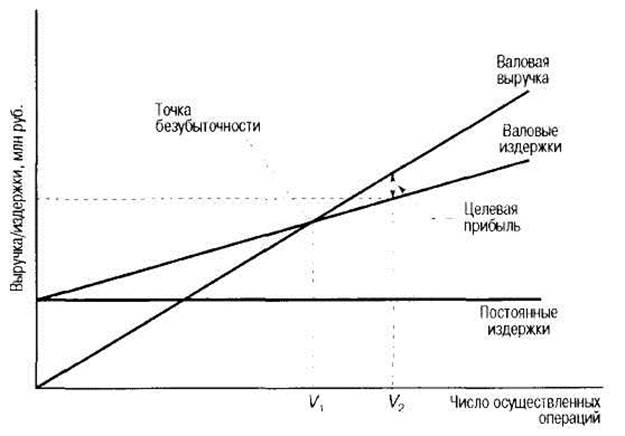

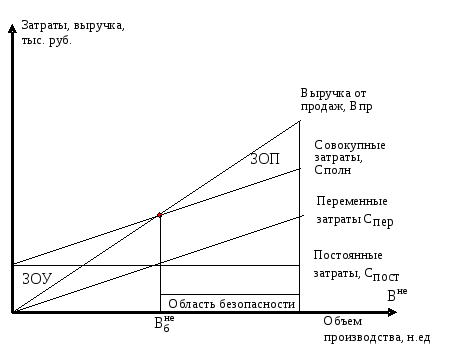

17. График безубыточности: запас финансовой прочности

Суммавыручки,

затрат,

прибыли

Сумма

перем.

затрат (Зпер)

ВРпл(факт)

Сумма посто

янных затрат

(Зпост)

ЗФП

Рисунок 9 — Запас финансовой прочности

Сумма

выручки

)

18. Запас финансовой прочности

Запас финансовой прочности(ЗФП) показывает, какое снижение

выручки способно выдержать

предприятие, не неся убытков.

19. Запас финансовой прочности

20. Управление жизненным циклом товара на основе порогов рентабельности и безубыточности

выручкаПорог рентабельности

Порог безубыточности

Рост

Выход на рынок

Упадок

Зрелость

время

21.

Порог безубыточности Объем реализации, который

Порог безубыточности Объем реализации, которыйобеспечивает возмещение прямых

постоянных затрат и переменных

затрат

22. Порог безубыточности: расчет

М безубытЗ

прям ые_ пост

Ц ед Зперемед

24. анализ возможности безубыточной деятельности

1.2.

Оценка возможности изменения

отпускной цены

Оценка возможности изменения

затрат на производство продукции

25. Оценка возможности изменения отпускной цены

Для реализации товаров поприбыльным видам деятельности по

более высокой цене

Для реализации по цене,

обеспечивающей прибыльность по

каждому из убыточных видов

деятельности

26. Оценка возможности изменения затрат на производство продукции, при этом выявляются:

статьи расходов, которые являютсянеобоснованными и

непроизводительными;

мероприятия по снижению расходов и

их эффект.

27. Задание для аудитории

Какой показатель можно рассчитатькак произведение цены за единицу

продукции и сверхпорогового объема

продаж? Приведите свой числовой

пример расчета этого показателя.

Как

Какеще он может быть рассчитан?

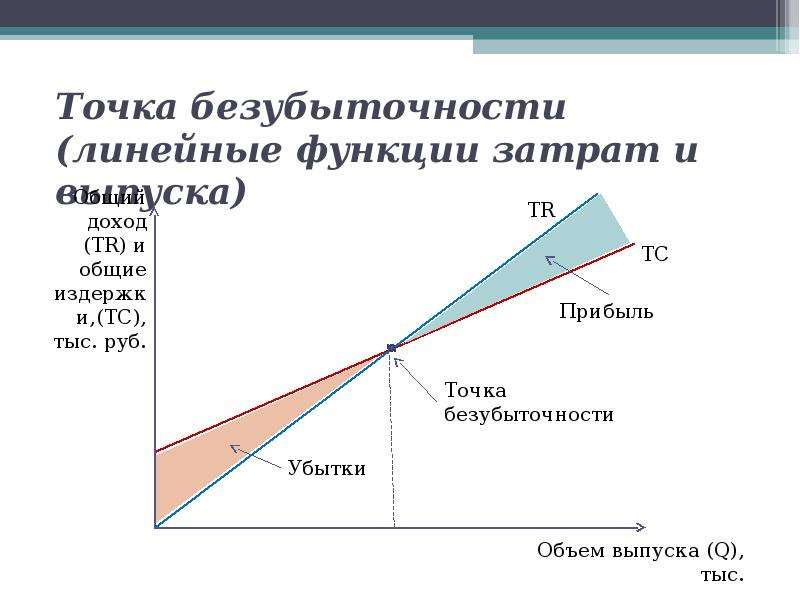

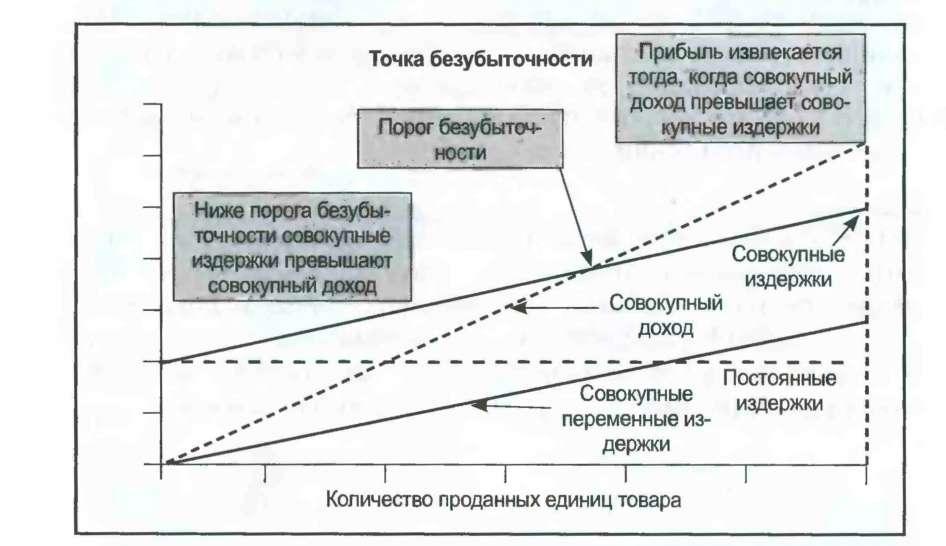

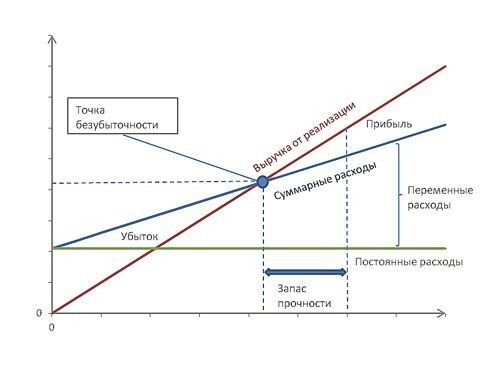

Точка безубыточности предприятия — как рассчитать и что это такое, формула

Сегодня мы расскажем, что же такое – точка безубыточности, почему она так важна для бизнеса и как часто необходимо её считать.

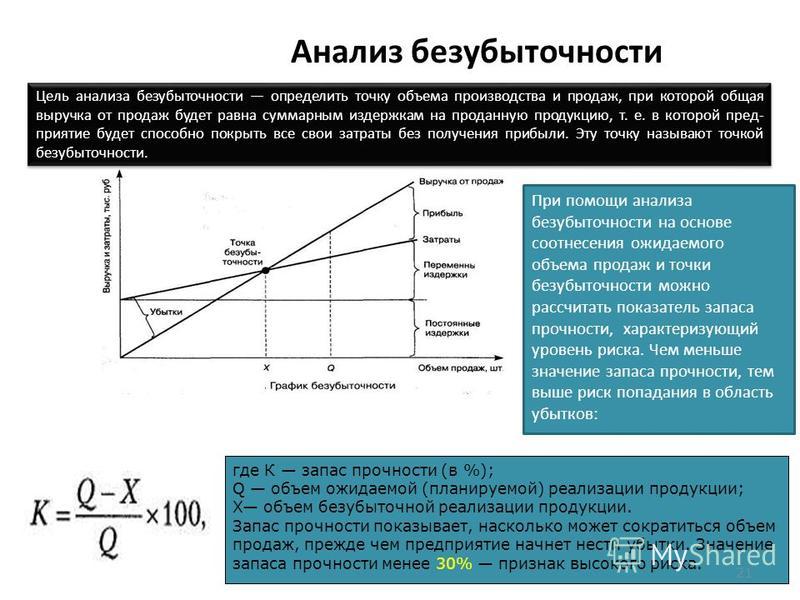

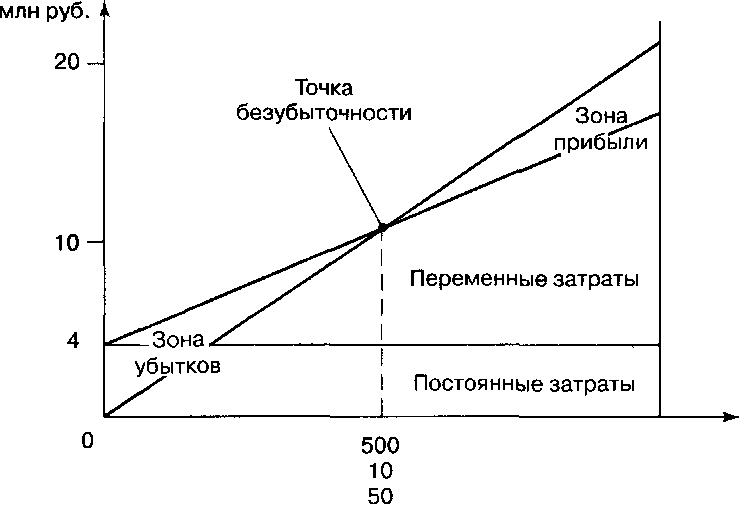

Точка безубыточности – это объем продаж, который перекрывает постоянные и переменные затраты предприятия, проще говоря – выход предприятия на нулевую точку. Еще этот показатель называют порогом рентабельности. Когда прибыли еще нет, но и убыток уже преодолели. Этот показатель нужен бизнесу довольно часто: открытие бизнеса, открытие нового направления, привлечение новых инвестиций, контроль правильности бизнес процессов.

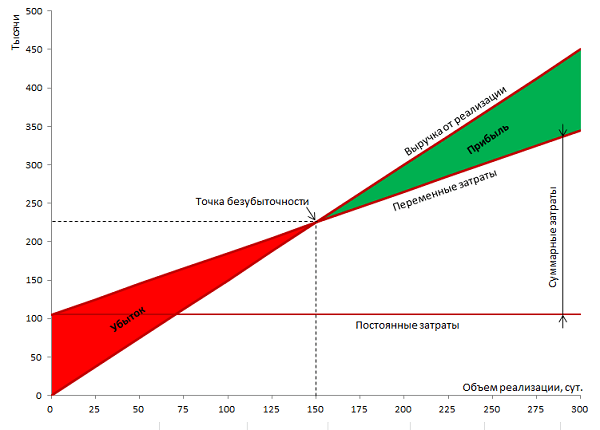

Для лучшего понимания посмотрите на этот график точки безубыточности:

Формула расчета точки безубыточности

Формула достаточно проста. Основная и самая трудоемкая задача – это собрать исходные данные. Распределить затраты на постоянные и переменные. Для каждого направления производства или продаж, для каждого товара расчет производиться отдельно, а в дальнейший берется усредненный результат.

Распределить затраты на постоянные и переменные. Для каждого направления производства или продаж, для каждого товара расчет производиться отдельно, а в дальнейший берется усредненный результат.

ТБУ (натур. выр.) = Постоянные затраты / (Цена за ед.продукции – Переменные затраты на ед.продукции)

ТБУ (денеж. выр.) = ТБУ (нат) * Цена за ед.продукции

К постоянным затратам относят неизменные (условно неизменные) из месяца в месяц расходы предприятия: ФОТ (фиксированная часть зарплаты), налоги на зарплату и другие обязательные отчисления (ПФР, ФСС и др), аренда помещений, выплаты процентов по кредитам.

К переменным затратам стоимость сырья, стоимость товара для перепродажи, маркетинговые расходы, сдельная зарплата и налоги на неё,

амортизация оборудования, оплата коммунальных платежей офиса (например, электроэнергии), расходы на транспорт.

Как часто нужно рассчитывать порог рентабельности?Этот показатель необходимо рассчитывать регулярно, отслеживая любые колебания ТБУ. Они показывают неполадки в каком – то из бизнес процессов, помогают оперативно планировать развитие.

Они показывают неполадки в каком – то из бизнес процессов, помогают оперативно планировать развитие.

Например, если ТБУ растет, значит есть проблема в получении прибыли. А также, изменения точки безубыточности происходят при изменении цен, росте бизнеса.

Те у кого все расчеты отчетных показателей оцифрованы и автоматизированы, чувствуют себя уверенно, если вдруг налетел ураган перемен, как нынешняя история с длительным карантином. Имея перед глазами актуальные показатели бизнеса, можно не только удержаться на текущих позициях в условиях стремительных изменений, но и существенно обогнать конкурентов в своей нише.

При росте бизнеса объем данных, которые необходимо обработать увеличивается в геометрической прогрессии. В этом море цифр можно легко утонуть.

Приведу наглядный пример:

История о том, как КУБ24 спас финансиста или управленческий учет – это не кошмарРуководитель предприятия обратился к нам с проблемой слишком долгого формирования отчетности.

Бизнес вырос за счет открытия новых направлений, а финансовый директор перестал справляться с объемом информации. Сбор данных и подготовка управленческой отчетности за месяц стал занимать больше двух недель. Финансовый директор собирал данные по всей компании, забивал цифры в excel, перебивал, и что-то бесконечно поправлял и корректировал. Недовольство столь «неповоротливым» сотрудником росло, крепло желание указать на дверь. В таких условиях стало проблематично не только планировать развитие, но и понимать текущую ситуацию по бизнесу. Каждое направление требует оперативных решений, а по новым направлениям необходимо оперативно отслеживать точку безубыточности. Но при таком, устаревшем управленческом учете – это нереально.

Бизнес вырос за счет открытия новых направлений, а финансовый директор перестал справляться с объемом информации. Сбор данных и подготовка управленческой отчетности за месяц стал занимать больше двух недель. Финансовый директор собирал данные по всей компании, забивал цифры в excel, перебивал, и что-то бесконечно поправлял и корректировал. Недовольство столь «неповоротливым» сотрудником росло, крепло желание указать на дверь. В таких условиях стало проблематично не только планировать развитие, но и понимать текущую ситуацию по бизнесу. Каждое направление требует оперативных решений, а по новым направлениям необходимо оперативно отслеживать точку безубыточности. Но при таком, устаревшем управленческом учете – это нереально.Сервис “КУБ24. ФинДиректор” значительно сократил путь от ввода данных до готового отчета.

Выгрузка данных бухучета из 1С позволяет рассчитать текущую точку безубыточности как по всей компании, так и по каждому направлению. Из таблиц excel также можно загружать данные. Время на получение наглядного и подробного отчета сократилось с двух недель до 30 минут. Партнерам предоставляется своевременная информация как по дивидендам, так и по необходимым дополнительным инвестициям. Наступает понимание достижения порога рентабельности и своевременность выбора новых направлений.

Время на получение наглядного и подробного отчета сократилось с двух недель до 30 минут. Партнерам предоставляется своевременная информация как по дивидендам, так и по необходимым дополнительным инвестициям. Наступает понимание достижения порога рентабельности и своевременность выбора новых направлений.

При ведении управленческого учета по старинке в табличках невозможно получить готовую информацию быстро. Потому, что при изменении одного параметра все формулы «валятся», приходится все настраивать заново, пересчитывать, перепроверять вручную, что занимает очень много времени. Это как считать при помощи арифмометра и счетов. Посчитать можно, но времени отнимает много. А временной ресурс – самый дорогой сейчас.

Сервис “КУБ24.ФинДиректор” собирает информацию со всех направлений бизнеса автоматически, ни одну из операций не придется дублировать, чтоб она попала в отчетность. Все данные аккумулируются и занимают свое место в аналитике, а искусственный интеллект выдает рекомендации по ведению бизнеса. Предупреждает, где неблагополучно и может «рвануть», а где потенциал для роста скучает не востребованным. Встроенная отчетность на любой даже самый взыскательный вкус и возможность настройки дополнительной аналитики. Существенная экономия времени также является немаловажным плюсом на сегодняшний день.

Предупреждает, где неблагополучно и может «рвануть», а где потенциал для роста скучает не востребованным. Встроенная отчетность на любой даже самый взыскательный вкус и возможность настройки дополнительной аналитики. Существенная экономия времени также является немаловажным плюсом на сегодняшний день.

С уважением,

Арслан Хакимов

КУБ24 — ПОРЯДОК в ФИНАНСАХ

ФинДиректор – сервис по контролю и планированию

денег бизнеса. Помогает наводить порядок в финансах

и находить ТОЧКИ РОСТА

Еще больше полезного почитать

Расчет точки безубыточности в единицах и долларах – Принципы бухгалтерского учета, Том 2: Управленческий учет

В разделе «Строительные блоки управленческого учета» вы узнали, как определять и распознавать постоянные и переменные компоненты затрат, а теперь вы узнали о маржинальной прибыли. Эти концепции можно использовать вместе для проведения анализа «затраты-объем-прибыль» (CVP), который представляет собой метод, используемый компаниями для определения того, что произойдет в финансовом отношении, если изменятся цены продажи, затраты (постоянные или переменные) или объем продаж/производства. изменения.

изменения.

Во-первых, важно сделать несколько предположений об операциях, чтобы понять анализ CVP и связанный с ним отчет о прибылях и убытках по маржинальной прибыли. Однако, хотя следующие допущения типичны для анализа ЦВД, могут быть и исключения. Например, хотя мы обычно предполагаем, что цена продажи останется неизменной, могут быть исключения, когда может быть разрешена скидка за количество. Наш анализ CVP будет основан на следующих предположениях:

- Затраты являются линейными и могут быть однозначно определены как постоянные или переменные.Другими словами, постоянные затраты остаются фиксированными в целом в соответствующем диапазоне, а переменные затраты остаются фиксированными на единицу продукции. Например, если компания имеет возможность производить до 1000 единиц продукта в месяц с учетом имеющихся ресурсов, соответствующий диапазон будет от 0 до 1000. Если бы они решили, что хотят производить 1800 единиц в месяц, им пришлось бы обеспечить дополнительные производственные мощности. Хотя они могли бы добавить дополнительную производственную смену и затем производить 1800 единиц в месяц, не покупая дополнительную машину, которая увеличила бы производственную мощность до 2000 единиц в месяц, компаниям часто приходится покупать дополнительное производственное оборудование, чтобы увеличить свой соответствующий ассортимент.В этом примере производственная мощность от 1800 до 2000 будет расходом, который в настоящее время не обеспечит дополнительного вклада в постоянные затраты.

- Продажная цена за единицу остается постоянной и не увеличивается и не уменьшается в зависимости от объема (т. е. покупателям не предоставляются скидки в зависимости от приобретенного количества).

- В случае производственных предприятий запасы не меняются, потому что мы делаем предположение, что все произведенные единицы продаются.

- В случае компании, которая продает несколько продуктов, ассортимент продаж остается постоянным.Например, если мы являемся поставщиком напитков, мы можем предположить, что наши продажи напитков составляют 3 единицы кофе в пакетиках и две единицы чая в пакетиках.

Хотя они могли бы добавить дополнительную производственную смену и затем производить 1800 единиц в месяц, не покупая дополнительную машину, которая увеличила бы производственную мощность до 2000 единиц в месяц, компаниям часто приходится покупать дополнительное производственное оборудование, чтобы увеличить свой соответствующий ассортимент.В этом примере производственная мощность от 1800 до 2000 будет расходом, который в настоящее время не обеспечит дополнительного вклада в постоянные затраты.

Хотя они могли бы добавить дополнительную производственную смену и затем производить 1800 единиц в месяц, не покупая дополнительную машину, которая увеличила бы производственную мощность до 2000 единиц в месяц, компаниям часто приходится покупать дополнительное производственное оборудование, чтобы увеличить свой соответствующий ассортимент.В этом примере производственная мощность от 1800 до 2000 будет расходом, который в настоящее время не обеспечит дополнительного вклада в постоянные затраты.

Используя эти предположения, мы можем начать обсуждение анализа CVP с точки безубыточности.

Основы точки безубыточности

Точка безубыточности — это сумма в долларах (общий объем продаж в долларах) или уровень производства (общее количество произведенных единиц), при котором компания возместила все переменные и постоянные затраты. Другими словами, при безубыточности не возникает ни прибыли, ни убытка, потому что общая стоимость = общая выручка.(Рисунок) иллюстрирует компоненты точки безубыточности:

Точка безубыточности. (с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Основная теория, проиллюстрированная на (Рисунок), состоит в том, что из-за существования постоянных затрат в большинстве производственных процессов на первых этапах производства и последующей продажи продукции компания будет нести убытки. Например, предположим, что в крайнем случае компания имеет постоянные затраты в размере 20 000 фунтов стерлингов, продажную цену в размере 400 фунтов стерлингов за единицу и переменные затраты в размере 250 фунтов стерлингов за единицу, и она не продает единиц. Он получит убыток в размере 20 000 фунтов стерлингов (постоянные затраты), поскольку не признает выручку или переменные затраты. Этот убыток объясняет, почему на графике затрат компании отражены расходы (в данном примере 20 000 фунтов стерлингов), хотя продаж не было. Если впоследствии он продаст единицы, убыток будет уменьшен на 150 фунтов стерлингов (маржинальная прибыль) за каждую проданную единицу. Это соотношение будет продолжаться до тех пор, пока мы не достигнем точки безубыточности, когда общий доход равен общим затратам. Как только мы достигнем точки безубыточности для каждой проданной единицы, компания получит увеличение прибыли на 150 фунтов стерлингов.

Он получит убыток в размере 20 000 фунтов стерлингов (постоянные затраты), поскольку не признает выручку или переменные затраты. Этот убыток объясняет, почему на графике затрат компании отражены расходы (в данном примере 20 000 фунтов стерлингов), хотя продаж не было. Если впоследствии он продаст единицы, убыток будет уменьшен на 150 фунтов стерлингов (маржинальная прибыль) за каждую проданную единицу. Это соотношение будет продолжаться до тех пор, пока мы не достигнем точки безубыточности, когда общий доход равен общим затратам. Как только мы достигнем точки безубыточности для каждой проданной единицы, компания получит увеличение прибыли на 150 фунтов стерлингов.

Для каждой дополнительной проданной единицы убыток обычно уменьшается до тех пор, пока не достигнет точки безубыточности. На данном этапе компания теоретически не получает ни прибыли, ни убытка. После очередной продажи за пределами точки безубыточности компания начнет получать прибыль, и прибыль будет продолжать увеличиваться по мере продажи большего количества единиц. Несмотря на то, что существуют исключения и сложности, которые могут быть включены, это общие рекомендации по анализу безубыточности.

Несмотря на то, что существуют исключения и сложности, которые могут быть включены, это общие рекомендации по анализу безубыточности.

Как вы понимаете, понятие точки безубыточности применимо к любому бизнесу — производству, розничной торговле и обслуживанию.Из-за своей универсальной применимости это критическая концепция для менеджеров, владельцев бизнеса и бухгалтеров. Когда компания только начинает свою деятельность, владельцам важно знать, когда их продаж будет достаточно, чтобы покрыть все их постоянные затраты и начать приносить прибыль бизнесу. Более крупные компании могут учитывать точку безубыточности при инвестировании в новые машины, заводы или оборудование, чтобы предсказать, сколько времени потребуется, чтобы их объем продаж покрыл новые или дополнительные фиксированные затраты.Поскольку точка безубыточности представляет собой точку, в которой компания не теряет и не зарабатывает деньги, менеджеры должны принимать решения, которые помогут компании достичь и превысить эту точку как можно быстрее. Ни один бизнес не может работать очень долго ниже точки безубыточности. В конце концов компания понесет настолько большие убытки, что будет вынуждена закрыться.

Ни один бизнес не может работать очень долго ниже точки безубыточности. В конце концов компания понесет настолько большие убытки, что будет вынуждена закрыться.

Анализ безубыточности и прибыльность

Первым шагом в определении жизнеспособности делового решения о продаже продукта или предоставлении услуги является анализ реальной стоимости продукта или услуги и графика оплаты продукта или услуги.Этичным менеджерам нужна оценка стоимости продукта или услуги и соответствующих потоков доходов, чтобы оценить вероятность достижения точки безубыточности.

Определение точной цены продукта или услуги требует подробного анализа как стоимости, так и того, как стоимость изменяется при увеличении объема. Этот анализ включает в себя сроки как расходов, так и поступлений к оплате, а также то, как эти расходы будут финансироваться. Примером может служить контракт на ИТ-услуги для корпорации, где расходы будут выделены наперед.Когда затраты или действия распределяются на начальном этапе, большая часть затрат или действий приходится на более раннюю стадию проекта. Контракт на ИТ-услуги, как правило, требует значительных затрат на персонал и требует оценки затрат на персонал не менее чем за 120 дней, прежде чем будет получен платеж за понесенные расходы. Контракт на ИТ-услуги на сумму 100 000 фунтов стерлингов в месяц с маржой прибыли 30% потребует 4-месячного авансового финансирования в размере 280 000 фунтов стерлингов, сбалансированного в течение четырех месяцев, прежде чем будет получен единый платеж.

Контракт на ИТ-услуги, как правило, требует значительных затрат на персонал и требует оценки затрат на персонал не менее чем за 120 дней, прежде чем будет получен платеж за понесенные расходы. Контракт на ИТ-услуги на сумму 100 000 фунтов стерлингов в месяц с маржой прибыли 30% потребует 4-месячного авансового финансирования в размере 280 000 фунтов стерлингов, сбалансированного в течение четырех месяцев, прежде чем будет получен единый платеж.

Общая прибыль в конкретный момент времени требует тщательного определения всех затрат, связанных с созданием и продажей продукта или предоставлением услуги. Этический управленческий бухгалтер предоставит реалистичную оценку затрат, независимо от желания руководства продать продукт или предоставить услугу. То, что на первый взгляд может быть прибыльным продуктом, требует дополнительного анализа со стороны управленческого бухгалтера.

Чтобы проиллюстрировать концепцию безубыточности, вернемся к Hicks Manufacturing и посмотрим на ванночки для птиц Blue Jay, которые они производят и продают.

Продажи, при которых операционная прибыль составляет ?0

Компания Hicks Manufacturing заинтересована в том, чтобы определить точку безубыточности при продаже своей ванны для птиц Blue Jay Model. Они будут безубыточны, даже когда операционная прибыль составляет 0 фунтов стерлингов. Операционный доход определяется путем вычитания общих переменных и постоянных затрат из дохода от продаж, полученного предприятием. Другими словами, менеджеры Hicks хотят знать, сколько купален для птиц Blue Jay им нужно будет продать, чтобы покрыть свои фиксированные расходы и выйти на уровень безубыточности.Информация об этом продукте:

Чтобы найти их точку безубыточности, мы будем использовать маржинальную прибыль для Blue Jay и определим, сколько маржинальной прибыли нам нужно для покрытия постоянных расходов, как показано в формуле на (рис.).

Точка безубыточности в единицах. (с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4. 0)

0)

Применив это к Хиксу, получим:

\(\frac{?18,000}{?80}=225\phantom{\rule{0.2em}{0ex}}\text{единицы}\)

Это говорит нам о том, что Хикс должен продать 225 ванночек для птиц Blue Jay Model, чтобы покрыть свои фиксированные расходы. Иными словами, они не начнут показывать прибыль, пока не продадут 226 -ю -ю единицу. Это показано в их отчете о прибылях и убытках по маржинальной прибыли.

Точка безубыточности для Hicks Manufacturing при объеме продаж 22 500 фунтов стерлингов (225 единиц) показана графически на (Рисунке).

Точка безубыточности производства Hicks для 225 единиц.(с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Как видите, когда Hicks продает 225 ванночек для птиц Blue Jay Model, они не получат никакой прибыли, но и не понесут убытков, потому что все их фиксированные расходы покрываются. Однако что происходит, когда они не продают 225 единиц? Если это произойдет, их операционная прибыль будет отрицательной.

Продажи с отрицательным операционным доходом

В прошлом месяце из-за местного наводнения магазин Hicks был закрыт на несколько дней, в результате чего количество единиц, которые они могли отгрузить и продать, сократилось с 225 до 175 единиц.Информация на (рисунке) отражает это падение продаж.

Отчет о прибылях и убытках от участия в производстве компании Hicks. (с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

При 175 единицах (17 500 фунтов стерлингов продаж) Hicks не получает достаточного дохода от продаж, чтобы покрыть свои постоянные расходы, и они терпят убытки в размере 4 000 фунтов стерлингов. Они не достигли точки безубыточности в 225 единиц.

Точка безубыточности производства Hicks для 175 единиц.(с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Продажи, при которых операционная прибыль положительна

Что произойдет, если у Хикса будет напряженный месяц, и он продаст 300 ванночек для птиц Blue Jay? Мы уже установили, что маржа вклада от 225 единиц сделает их безубыточными. Когда продажи превышают точку безубыточности, маржинальная прибыль от дополнительных единиц пойдет на прибыль. Это отражается в их отчете о прибылях и убытках.

Когда продажи превышают точку безубыточности, маржинальная прибыль от дополнительных единиц пойдет на прибыль. Это отражается в их отчете о прибылях и убытках.

Опять же, взглянув на график безубыточности ((Рисунок)), вы увидите, что их продажи переместили их за точку, где общий доход равен общим затратам, в область прибыли на графике.

Точка безубыточности производства Hicks для 300 единиц. (с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Компания Hicks Manufacturing может использовать информацию из этих различных сценариев для информирования многих своих решений об операциях, таких как цели продаж.

Однако использование маржинальной прибыли на единицу — не единственный способ определить точку безубыточности. Напомним, что мы смогли определить маржу вклада, выраженную в долларах, найдя коэффициент маржи вклада. Мы можем применить этот коэффициент маржинальной прибыли к анализу безубыточности, чтобы определить точку безубыточности в долларах. Например, мы знаем, что фиксированные затраты Хикса составили 18 000 фунтов стерлингов, а коэффициент маржинального дохода для модели Blue Jay составил 80%. Мы будем использовать это соотношение ((Рисунок)) для расчета точки безубыточности в долларах.

Например, мы знаем, что фиксированные затраты Хикса составили 18 000 фунтов стерлингов, а коэффициент маржинального дохода для модели Blue Jay составил 80%. Мы будем использовать это соотношение ((Рисунок)) для расчета точки безубыточности в долларах.

Точка безубыточности в долларах. (с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Применение формулы к Хиксу дает следующий расчет:

\(\frac{?18 000}{0,80}=?22 500\)

Компания Hicks Manufacturing должна будет ежемесячно продавать 22 500 фунтов стерлингов, чтобы покрыть все свои фиксированные затраты. Чтобы убедиться, что точка безубыточности Хикса составляет 22 500 фунтов стерлингов (или 225 единиц), мы еще раз посмотрим на отчет о доходах от маржинальной прибыли при безубыточности:

Знание того, на каком уровне продаж достаточно для покрытия постоянных расходов, имеет решающее значение, но компании хотят иметь возможность получать прибыль и могут использовать этот анализ безубыточности, чтобы помочь им.

Стоимость стрижки

Вы являетесь менеджером парикмахерской и хотите знать, сколько женских стрижек необходимо продавать вашему салону в месяц, чтобы покрыть фиксированные расходы на содержание салона. Вы определили, что при текущей цене в 35 фунтов стерлингов за стрижку у вас есть 20 фунтов стерлингов в виде переменных затрат, связанных с каждой стрижкой. Эти переменные затраты включают заработную плату стилиста, средства для волос и товары для магазина. Ваши фиксированные расходы составляют 3000 фунтов стерлингов в месяц. Вы выполняете анализ безубыточности для каждой единицы продукции и обнаруживаете следующее:

У вас в салоне работает 4 стилиста плюс вы, и он открыт 6 дней в неделю.Учитывая точку безубыточности и количество доступных стилистов, будет ли салон когда-нибудь безубыточным? Если это произойдет, что должно произойти? Что можно сделать, чтобы выйти на точку безубыточности?

Примеры влияния переменных и постоянных затрат на определение точки безубыточности

Компании, как правило, не хотят просто выйти на уровень безубыточности, поскольку они занимаются бизнесом для получения прибыли. Анализ безубыточности также может помочь компаниям определить уровень продаж (в долларах или в единицах), необходимый для получения желаемой прибыли.Процесс учета желаемого уровня прибыли в анализе безубыточности заключается в добавлении желаемого уровня прибыли к постоянным затратам и последующем расчете новой точки безубыточности. Мы знаем, что Hicks Manufacturing безубыточна при 225 ванночках для птиц Blue Jay, но что, если у них есть целевая прибыль на июль? Они могут просто добавить эту цель к своим постоянным затратам. Рассчитав целевую прибыль, они произведут и (будем надеяться) продать достаточное количество ванночек для птиц, чтобы покрыть как постоянные затраты, так и целевую прибыль.

Анализ безубыточности также может помочь компаниям определить уровень продаж (в долларах или в единицах), необходимый для получения желаемой прибыли.Процесс учета желаемого уровня прибыли в анализе безубыточности заключается в добавлении желаемого уровня прибыли к постоянным затратам и последующем расчете новой точки безубыточности. Мы знаем, что Hicks Manufacturing безубыточна при 225 ванночках для птиц Blue Jay, но что, если у них есть целевая прибыль на июль? Они могут просто добавить эту цель к своим постоянным затратам. Рассчитав целевую прибыль, они произведут и (будем надеяться) продать достаточное количество ванночек для птиц, чтобы покрыть как постоянные затраты, так и целевую прибыль.

Если Хикс хочет получить прибыль в размере 16 000 евро в мае, мы можем рассчитать их новую точку безубыточности следующим образом:

\(\text{Целевая прибыль}=\frac{\text{Постоянные затраты}+\text{желаемая прибыль}}{\text{Маржа вклада на единицу}}=\frac{?18,000+?16,000}{?80 }=425\phantom{\rule{0. 2em}{0ex}}\text{единицы}\)

2em}{0ex}}\text{единицы}\)

Мы уже установили, что фиксированные затраты в размере 18 000 фунтов стерлингов покрываются на отметке в 225 единиц, поэтому дополнительные 200 единиц покроют желаемую прибыль (200 единиц × 80 фунтов стерлингов на единицу маржинальной прибыли = 16 000 фунтов стерлингов).В качестве альтернативы мы можем рассчитать это в долларах, используя коэффициент маржи вклада.

\(\text{Целевая прибыль}=\frac{\text{Постоянные затраты}+\text{желаемая прибыль}}{\text{Коэффициент маржинальной прибыли}}=\frac{?18 000+?16 000}{0,80}= ?42,500\)

Как и ранее, мы можем подтвердить этот расчет, используя отчет о прибылях и убытках по маржинальной прибыли:

Обратите внимание, что в примерах расчетов не учитывались подоходные налоги, что означает, что мы находили целевой операционный доход.Однако компании могут захотеть определить, какой уровень продаж принесет желаемую прибыль после уплаты налогов. Чтобы найти точку безубыточности при желаемой прибыли после налогообложения, нам просто нужно преобразовать желаемую прибыль после налогообложения в желаемую прибыль до налогообложения, также называемую операционным доходом, а затем выполнить действия, как в примере. Предположим, Хикс хочет заработать 24 000 фунтов стерлингов после вычета налогов, какой уровень продаж (единиц и долларов) потребуется для достижения этой цели? Во-первых, прибыль после налогообложения необходимо преобразовать в желаемую прибыль до налогообложения:

Предположим, Хикс хочет заработать 24 000 фунтов стерлингов после вычета налогов, какой уровень продаж (единиц и долларов) потребуется для достижения этой цели? Во-первых, прибыль после налогообложения необходимо преобразовать в желаемую прибыль до налогообложения:

\(\text{Желаемая прибыль до налогообложения}=\frac{\text{Прибыль после налогообложения}}{\text{(1 – налоговая ставка)}}\)

Если налоговая ставка для Hicks составляет 40%, то прибыль после уплаты налогов в размере 24 000 фунтов стерлингов равна прибыли до налогообложения в размере 40 000 фунтов стерлингов:

\(?40,000=\frac{?24,000}{\left(1 – 0.40\справа)}\)

Ставка налога указывает сумму налогового расхода, который возникнет в результате любой прибыли, а 1 – налоговая ставка указывает сумму, оставшуюся после вычета налогового расхода. Концепция аналогична покупке товара на распродаже. Если предмет стоит 80 фунтов стерлингов и продается со скидкой 40 %, то сумма, выплачиваемая за предмет, составляет 60 % от продажной цены или 48 фунтов стерлингов (80 фунтов стерлингов × 60 %). Другой способ найти это включает в себя два шага. Сначала найдите скидку (?80 × 40% = ?32), а затем вычтите скидку из продажной цены (?80 – ?32 = ?48).

Другой способ найти это включает в себя два шага. Сначала найдите скидку (?80 × 40% = ?32), а затем вычтите скидку из продажной цены (?80 – ?32 = ?48).

Налоги и прибыль работают аналогичным образом. Если мы знаем, что прибыль до налогообложения составляет 100 000 фунтов стерлингов, а ставка налога составляет 30 %, то налоговые расходы составляют 100 000 фунтов стерлингов × 30 % = 30 000 фунтов стерлингов. Это означает, что доход после уплаты налогов составляет 100 000 – 30 000 фунтов стерлингов = 70 000 фунтов стерлингов. Однако в большинстве безубыточных ситуаций, а также в других областях принятия решений желаемая прибыль после налогообложения известна, и прибыль до налогообложения необходимо определить путем деления прибыли после налогообложения на 1 – налоговая ставка.

Чтобы продемонстрировать сочетание прибыли и эффектов после уплаты налогов, а также последующие расчеты, вернемся к примеру Hicks Manufacturing.Предположим, что мы хотим рассчитать целевой объем в единицах и выручку, которую Hicks должен продать, чтобы получить прибыль после уплаты налогов в размере 24 000 фунтов стерлингов, предполагая те же постоянные затраты в размере 18 000 фунтов стерлингов.

Поскольку ранее мы определили, что 24 000 фунтов стерлингов после уплаты налогов равны 40 000 фунтов стерлингов до налогообложения, если ставка налога составляет 40%, мы просто используем формулу безубыточности при желаемой прибыли, чтобы определить целевые продажи.

\(\text{Целевые продажи}=\frac{\left(\text{Постоянные затраты}+\text{Желаемая прибыль}\right)}{\text{Маржа вклада на единицу}}=\frac{\left( \text{?}18 000+\text{?}40 000\right)}{\text{?}80}=725\phantom{\rule{0.2em}{0ex}}\text{единицы}\)

Этот расчет показывает, что Хикс должен был бы продать 725 единиц по цене 100 фунтов стерлингов за единицу, чтобы получить 72 500 фунтов стерлингов от продаж и получить 24 000 фунтов стерлингов прибыли после уплаты налогов.

В качестве альтернативы целевые продажи в долларах продаж можно было бы рассчитать с использованием коэффициента маржинальной прибыли:

\(\text{Целевые продажи}=\frac{\left(\text{Постоянные затраты}+\text{Желаемая прибыль}\right)}{\text{Маржа вклада на единицу}}=\frac{\left( \text{?}18 000+\text{?}40 000\справа)}{0,80}=?72 500\)

Еще раз, отчет о прибылях и убытках по маржинальной прибыли подтверждает взаимосвязь между продажами и прибылью.

Таким образом, для расчета точки безубыточности при определенном доходе после налогообложения единственным дополнительным шагом является преобразование дохода после налогообложения в доход до налогообложения до использования формулы безубыточности. Полезно понимать влияние налогов на анализ безубыточности, поскольку компании часто хотят планировать на основе последствий решения после уплаты налогов, поскольку часть дохода после уплаты налогов — это единственная часть дохода, которая будет доступна для использования. использование в будущем.

Применение концепции безубыточности для обслуживающей организации

Поскольку анализ безубыточности применим к любому бизнес-предприятию, мы можем применить те же принципы к обслуживающей организации.Например, Marshall & Hirito — это бухгалтерская фирма среднего размера, которая предоставляет широкий спектр бухгалтерских услуг своим клиентам, но большую часть своих доходов полагается на расчет подоходного налога с населения. Они проанализировали затраты фирмы, связанные с подготовкой этих отчетов. Они определили следующую структуру затрат для подготовки стандартной декларации о подоходном налоге с физических лиц 1040A:

Они проанализировали затраты фирмы, связанные с подготовкой этих отчетов. Они определили следующую структуру затрат для подготовки стандартной декларации о подоходном налоге с физических лиц 1040A:

У них есть фиксированные расходы в размере 14 000 фунтов стерлингов в месяц, связанные с заработной платой бухгалтеров, ответственных за подготовку формы 1040A .Чтобы определить свою точку безубыточности, они сначала определяют маржинальную прибыль для формы 1040A , как показано:

Теперь они могут рассчитать свою точку безубыточности:

\(\text{Точка безубыточности в единицах}=\frac{\text{Общие фиксированные затраты}}{\text{Маржа вклада на единицу}}=\frac{?14 000}{?250}=56\phantom {\ правило {0.2em} {0ex}} \ текст {возвращает} \)

Помните, что это точка безубыточности в единицах (количество налоговых деклараций), но они также могут найти точку безубыточности, выраженную в долларах, используя коэффициент маржинальной прибыли. Во-первых, они находят коэффициент маржи вклада. Затем они используют соотношение для расчета точки безубыточности в долларах:

Во-первых, они находят коэффициент маржи вклада. Затем они используют соотношение для расчета точки безубыточности в долларах:

\(\text{Точка безубыточности в долларах}=\frac{\text{Постоянные затраты}}{\text{Коэффициент маржинальной прибыли}}=\frac{?14 000}{0,625}=?22 400\)

Мы можем подтвердить эти цифры, подготовив отчет о прибылях и убытках по маржинальной прибыли:

Следовательно, пока Marshall & Hirito подготовит 56 Форма 1040 налоговые декларации, они не получат ни прибыли, ни убытков.Что, если у Marshall & Hirito есть целевая ежемесячная прибыль в размере 10 000 фунтов стерлингов? Они могут использовать процесс анализа безубыточности, чтобы определить, сколько доходов им потребуется подготовить, чтобы покрыть свои фиксированные расходы и достичь своей целевой прибыли:

\(\text{Целевая прибыль}=\frac{\text{Постоянные затраты}+\text{желаемая прибыль}}{\text{Маржа вклада на единицу}}=\frac{?14,000+?10,000}{?250 } = 96 \ фантом {\ правило {0. 2em} {0ex}} \ текст {возвращает} \)

2em} {0ex}} \ текст {возвращает} \)

Им нужно будет подготовить 96 деклараций в течение месяца, чтобы получить прибыль в размере 10 000 фунтов стерлингов.Чтобы выразить это в долларах, а не в единицах, необходимо использовать коэффициент маржинальной прибыли, как показано:

.\(\text{Целевая прибыль}=\frac{\text{Постоянные затраты}+\text{желаемая прибыль}}{\text{Маржа вклада на единицу}}=\frac{?14 000+?10 000}{0,625} =?38,400\)

Компания Marshall & Hirito теперь знает, что для покрытия фиксированных расходов, связанных с этой услугой, они должны получить доход в размере 38 400 фунтов стерлингов. Еще раз давайте проверим это, составив отчет о прибылях и убытках по маржинальной прибыли:

.Как видите, доход в размере 38 400 фунтов стерлингов не только покроет фиксированные расходы в размере 14 000 фунтов стерлингов, но и обеспечит Marshall & Hirito прибылью (чистым доходом) в размере 10 000 фунтов стерлингов, которую они желают.

Как вы узнали, безубыточность можно рассчитать, используя либо маржу вклада на единицу, либо коэффициент маржи вклада. Теперь, когда вы увидели этот процесс, давайте посмотрим на пример этих двух концепций, представленных вместе, чтобы проиллюстрировать, как любой из методов обеспечивает одинаковые финансовые результаты.

Теперь, когда вы увидели этот процесс, давайте посмотрим на пример этих двух концепций, представленных вместе, чтобы проиллюстрировать, как любой из методов обеспечивает одинаковые финансовые результаты.

Предположим, что компания Channing’s Chairs разрабатывает, производит и продает уникальные эргономичные рабочие стулья для дома и бизнеса. Их кресло-бестселлер — Spine Saver. (Рисунок) иллюстрирует, как Ченнинг может определить точку безубыточности в долларах продаж, используя либо маржинальную прибыль на единицу продукции, либо коэффициент маржинальной прибыли.

Точка безубыточности Ченнинга. (с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Обратите внимание, что в любом сценарии точка безубыточности одинакова в долларах и единицах, независимо от подхода. Таким образом, вы всегда можете найти точку безубыточности (или желаемую прибыль) в единицах, а затем перевести ее в продажи, умножив на цену продажи за единицу. В качестве альтернативы вы можете найти точку безубыточности в долларах продаж, а затем найти количество единиц, разделив их на цену продажи за единицу.

В качестве альтернативы вы можете найти точку безубыточности в долларах продаж, а затем найти количество единиц, разделив их на цену продажи за единицу.

Творчество колледжа

College Creations, Inc (CC) строит чердак, который легко адаптируется к большинству комнат общежития или квартир и может быть собран в различных конфигурациях. Каждый чердак продается за 500 фунтов стерлингов, а стоимость изготовления одного чердака составляет 300 фунтов стерлингов, включая все детали и работу. CC имеет фиксированные затраты в размере 100 000 фунтов стерлингов.

- Что произойдет, если CC ничего не произведет?

- Теперь предположим, что CC производит и продает одну единицу (чердак). Каковы их финансовые результаты?

- Как вы думаете, что произойдет, если они произведут и продадут 501 единицу?

- Сколько единиц нужно продать CC, чтобы выйти в ноль?

- Сколько единиц CC необходимо продать, если они хотят получить прибыль до вычета налогов в размере 50 000 фунтов стерлингов?

Раствор

А. Если они ничего не производят, они все равно будут нести фиксированные затраты в размере 100 000 фунтов стерлингов. Они понесут чистый убыток в размере 100 000 фунтов стерлингов.

Если они ничего не производят, они все равно будут нести фиксированные затраты в размере 100 000 фунтов стерлингов. Они понесут чистый убыток в размере 100 000 фунтов стерлингов.

B. Если они продадут одну единицу, их чистый убыток составит 99 800 фунтов стерлингов.

C. Если они произведут 501 единицу, их операционная прибыль составит 200 евро, как показано:

D. Безубыточность можно определить по FC/CM на единицу: ?100 000 ÷ ?200 = 500. Для безубыточности необходимо продать пятьсот лофтов.

E. Желаемая прибыль может рассматриваться как фиксированная стоимость, а целевая прибыль будет равна (FC + Желаемая прибыль)/CM или (?100 000 + ?50 000) ÷ ?200 = 750.Семьсот пятьдесят лофтов необходимо продать, чтобы получить желаемый доход в размере 50 000 фунтов стерлингов. Другой способ найти это — узнать, что после того, как фиксированные затраты будут покрыты, 200 фунтов стерлингов на единицу вклада пойдут на прибыль. Желаемая прибыль 50 000 ÷ 200 евро на единицу маржинальной прибыли = 250. Это означает, что необходимо продать 250 дополнительных единиц. Для безубыточности требуется продать 500 единиц, а для достижения желаемой прибыли в размере 50 000 фунтов стерлингов требуется дополнительно 250 единиц, всего 750 единиц.

Это означает, что необходимо продать 250 дополнительных единиц. Для безубыточности требуется продать 500 единиц, а для достижения желаемой прибыли в размере 50 000 фунтов стерлингов требуется дополнительно 250 единиц, всего 750 единиц.

Ключевые понятия и резюме

- Анализ безубыточности — это инструмент, который может использовать почти любой бизнес для целей планирования и оценки.Он помогает определить уровень активности, необходимый для того, чтобы организация начала получать прибыль.

- Точка безубыточности может быть найдена на основе единицы или в виде суммы в долларах, в зависимости от того, применяется ли коэффициент маржи вклада на единицу или коэффициент маржи вклада.

(Рисунок) Компания продает свою продукцию по цене 80 фунтов стерлингов за единицу и имеет переменные издержки на единицу продукции в размере 30 фунтов стерлингов. Какова маржинальная прибыль на единицу?

- ?30

- ?50

- ?80

- ?110

(Рисунок) Если компания имеет фиксированные затраты в размере 6000 фунтов стерлингов в месяц, а ее продукт, который продается за 200 фунтов стерлингов, имеет коэффициент маржинальной прибыли 30%, сколько единиц они должны продать, чтобы выйти на уровень безубыточности?

- 100

- 180

- 200

- 2000

(Рисунок) Компания А хочет получить прибыль в размере 5000 фунтов стерлингов в январе. Если их постоянные затраты составляют 10 000 фунтов стерлингов, а их продукт имеет маржинальную прибыль на единицу продукции 250 фунтов стерлингов, сколько единиц они должны продать, чтобы достичь своего целевого дохода?

Если их постоянные затраты составляют 10 000 фунтов стерлингов, а их продукт имеет маржинальную прибыль на единицу продукции 250 фунтов стерлингов, сколько единиц они должны продать, чтобы достичь своего целевого дохода?

- 20

- 40

- 60

- 120

(Рисунок) Компания хочет получить доход в размере 60 000 фунтов стерлингов после уплаты налогов. Если ставка налога составляет 32%, какой должна быть прибыль компании до налогообложения, чтобы иметь 60 000 фунтов стерлингов после уплаты налогов?

- ?88 235

- ?19 200

- ?79 200

- ?143 000

(Рисунок) Компания имеет прибыль до налогообложения или операционную прибыль в размере 120 000 фунтов стерлингов.Если ставка налога составляет 40%, какова прибыль компании после уплаты налогов?

- ?300 000

- ?240 000

- ?48 000

- ?72 000

(Рисунок) В анализе затраты-объем-прибыль объясните, что происходит в точке безубыточности и почему компании не хотят оставаться в точке безубыточности.

(Рисунок) Что подразумевается под коэффициентом маржинальной прибыли продукта и как этот коэффициент полезен при планировании бизнес-операций?

Ответы будут разными.Ответы должны включать тот факт, что коэффициент маржинальной прибыли представляет собой процент от каждого доллара продаж, доступный для покрытия постоянных расходов. Предприятия могут использовать этот коэффициент при прогнозировании прибыли при различных уровнях выручки от продаж.

(Рисунок) Maple Enterprises продает один продукт по продажной цене 75 фунтов стерлингов и переменным затратам на единицу 30 фунтов стерлингов. Ежемесячные фиксированные расходы компании составляют 22 500 фунтов стерлингов.

- Какова точка безубыточности компании в единицах?

- Какова точка безубыточности компании в долларах?

- Составьте отчет о доходах от маржинальной прибыли за сентябрь, когда будет продано 900 единиц.

- Сколько единиц Maple нужно будет продать, чтобы получить целевую прибыль в размере 45 000 фунтов стерлингов?

- Какие продажи в долларах потребуются Maple, чтобы достичь целевой прибыли в 45 000?

- Создайте отчет о прибылях и убытках по маржинальной прибыли для Maple, отражающий объем продаж в размере 150 000 фунтов стерлингов.

(Рисунок) Marlin Motors продает один продукт по продажной цене 400 фунтов стерлингов с переменными затратами на единицу 160 фунтов стерлингов. Ежемесячные фиксированные расходы компании составляют 36 000 фунтов стерлингов.

- Какова точка безубыточности компании в единицах?

- Какова точка безубыточности компании в долларах?

- Подготовьте отчет о прибылях и убытках по маржинальной прибыли за ноябрь, когда будет продано 130 единиц.

- Сколько единиц Marlin нужно продать, чтобы получить целевую прибыль в размере 48 000 фунтов стерлингов?

- Какой объем продаж в долларах должен произвести Марлин, чтобы получить целевую прибыль в размере 48 000 фунтов стерлингов?

- Составьте отчет о прибылях и убытках по маржинальной прибыли за февраль, отражающий 200 000 фунтов стерлингов выручки от продаж Marlin Motors.

(Рисунок)Cadre, Inc. продает один продукт по продажной цене 120 фунтов стерлингов и переменным затратам на единицу 90 фунтов стерлингов. Ежемесячные фиксированные расходы компании составляют 180 000 фунтов стерлингов.

Ежемесячные фиксированные расходы компании составляют 180 000 фунтов стерлингов.

- Какова точка безубыточности компании в единицах?

- Какова точка безубыточности компании в долларах?

- Подготовьте отчет о прибылях и убытках по маржинальной прибыли за октябрь, когда будет продано 10 000 единиц.

- Сколько единиц Cadre необходимо продать, чтобы получить целевую прибыль в размере 300 000 фунтов стерлингов?

- Какой объем продаж в долларах должен произвести Cadre, чтобы получить целевую прибыль в размере 300 000 фунтов стерлингов?

- Составьте отчет о прибылях и убытках по маржинальной прибыли за август, отражающий 2 400 000 фунтов стерлингов дохода от продаж для Cadre, Inc.

(Рисунок) Kerr Manufacturing продает один продукт по продажной цене 600 фунтов стерлингов с переменными затратами на единицу 360 фунтов стерлингов. Ежемесячные фиксированные расходы компании составляют 72 000 фунтов стерлингов.

- Какова точка безубыточности компании в единицах?

- Какова точка безубыточности компании в долларах?

- Подготовьте отчет о прибылях и убытках по маржинальной прибыли за январь, когда будет продано 500 единиц.

- Сколько единиц нужно продать Керру, чтобы получить целевую прибыль в размере 120 000 фунтов стерлингов?

- Какой объем продаж в долларах должен произвести Керр, чтобы получить целевую прибыль в размере 120 000 фунтов стерлингов?

- Составьте отчет о прибылях и убытках по маржинальной прибыли за июнь, отражающий 600 000 фунтов стерлингов дохода от продаж для Kerr Manufacturing.

(Рисунок)Delta Co. продает товар по 150 фунтов стерлингов за единицу. Переменные затраты на единицу составляют 90 фунтов стерлингов, а постоянные затраты составляют 15 250 фунтов стерлингов. Налоговая ставка Delta Co. составляет 36%, и компания хочет заработать 44 000 фунтов стерлингов после уплаты налогов.

- Каким должен быть желаемый доход Delta до вычета налогов?

- Какой должна быть точка безубыточности в единицах, чтобы достичь целевого дохода в 44 000 фунтов стерлингов после уплаты налогов?

- Какой должна быть точка безубыточности в долларах продаж, чтобы достичь целевого дохода в 44 000 фунтов стерлингов после уплаты налогов?

- Создайте отчет о доходах от маржинальной прибыли, чтобы показать, что точка безубыточности, рассчитанная в B, генерирует желаемый доход после уплаты налогов.

(Рисунок) Впишите недостающие суммы для четырех компаний. Каждый случай независим от других. Предположим, что каждая компания продает только один продукт.

(Рисунок)Markham Farms сообщает следующий отчет о доходах от маржинальной прибыли за август. У компании есть возможность приобрести новое оборудование, которое снизит ее переменную стоимость на единицу на ?2, но увеличит постоянные затраты на 15%. Подготовьте отчет о прогнозируемой маржинальной прибыли для Markham Farms, предполагая, что она приобретет новое оборудование.Предположим, что уровень продаж остается неизменным.

(Рисунок) Впишите недостающие суммы для четырех компаний. Каждый случай независим от других. Предположим, что каждая компания продает только один продукт.

(Рисунок) West Island распространяет один продукт. Показаны продажи и расходы компании за июнь.

Используя представленную информацию, ответьте на следующие вопросы:

- Какова точка безубыточности в проданных единицах и продажах в долларах?

- Какова общая маржинальная прибыль в точке безубыточности?

- Если компания West Island хочет получить прибыль в размере 21 000 фунтов стерлингов, сколько единиц продукции им придется продать?

- Подготовьте отчет о прибылях и убытках по маржинальной прибыли, отражающий продажи, необходимые для достижения целевой прибыли.

(Рисунок) Wellington, Inc. сообщает следующий отчет о доходах от маржинальной прибыли за май. У компании есть возможность приобрести новое оборудование, которое снизит переменные затраты на единицу продукции на 10 евро, но повысит постоянные затраты на 20%. Подготовьте прогнозируемый отчет о прибылях и убытках по маржинальной прибыли для Wellington, Inc., предполагая, что она приобретет новое оборудование. Предположим, что уровень продаж остается неизменным.

(Рисунок) Роальд — менеджер по продажам в небольшой региональной производственной фирме, которой вы владеете.Вы попросили его составить план выхода на близлежащие рынки. Вы знаете, что на предыдущей работе Роальд тесно сотрудничал со многими вашими конкурентами на этом новом рынке, и вы верите, что он сможет способствовать расширению компании. Он должен подготовить презентацию для вас и ваших партнеров, в которой будет изложена его стратегия выхода компании на этот расширенный рынок. За день до презентации Роальд подходит к вам и объясняет, что он не будет делать презентацию о расширении рынка, а вместо этого хочет обсудить несколько способов, которые, по его мнению, компания может сократить как постоянные, так и переменные затраты. Почему Роальд хочет сосредоточиться на снижении затрат, а не на выходе на новый рынок?

Почему Роальд хочет сосредоточиться на снижении затрат, а не на выходе на новый рынок?

Глоссарий

- точка безубыточности

- долларовая сумма (общий объем продаж в долларах) или уровень производства (общее количество произведенных единиц), при котором компания возместила все переменные и постоянные затраты; это также может быть выражено как точка, где общая стоимость (TC) = общий доход (TR)

Анализ безубыточности

Следующий JavaScript вычисляет точку безубыточности для фирмы на основе предоставленной вами информации.Точка безубыточности фирмы возникает, когда в момент, когда общий доход равен общим затратам.Анализ безубыточности зависит от следующих переменных:

- Цена продажи за единицу: Сумма денег, взимаемая с покупателя за каждую единицу продукта или услуги.

- Общие постоянные затраты: Сумма всех затрат, необходимых для производства первой единицы продукта. Эта сумма делает

не меняются при увеличении или уменьшении производства до тех пор, пока не потребуются новые капитальные затраты.

- Переменная стоимость единицы: Затраты, которые напрямую зависят от производства одной дополнительной единицы.

Общая переменная стоимость Произведение ожидаемых продаж на единицу продукции и переменных затрат на единицу продукции, т. е. произведение ожидаемых продаж на единицу продукции на переменные затраты на единицу продукции.

- Прогнозируемая чистая прибыль: Общий доход минус общие затраты. Введите ноль (0), если вы хотите узнать количество единиц, которое необходимо продать, чтобы получить нулевую прибыль (но будет возместить все сопутствующие расходы)

Эта сумма делает

не меняются при увеличении или уменьшении производства до тех пор, пока не потребуются новые капитальные затраты.

Эта сумма делает

не меняются при увеличении или уменьшении производства до тех пор, пока не потребуются новые капитальные затраты. Общая стоимость: Сумма постоянных затрат и общих переменных затрат для любого заданного уровня производства, т. е. постоянные затраты плюс общие переменные затраты.

е. постоянные затраты плюс общие переменные затраты.

Общий доход: Произведение прогнозируемых продаж за единицу и цены за единицу, т. е. прогнозируемых продаж за единицу, умноженных на цену за единицу.

Точка безубыточности: Количество единиц, которые необходимо продать, чтобы получить нулевую прибыль (но возместить все связанные с этим затраты).Другими словами, точка безубыточности — это точка, в которой ваш продукт перестает стоить вам денег на производство и продажу и начинает приносить прибыль вашей компании.

Можно использовать JavaScript для решения некоторых других проблем, связанных с принятием управленческих решений, таких как:

- установление уровня цен и его чувствительности

- определение «наилучших» значений для комбинаций переменных и фиксированных затрат различные стратегические варианты для вашей компании

Графический метод анализа (ниже) поможет вам понять концепцию точки безубыточности.Однако точка безубыточности находится быстрее и точнее по следующей формуле:

Q = F C / (U P — V C ), где: Q = Точка безубыточности, т. е. производства (Q),

е. производства (Q),

F C = постоянные затраты,

V C = переменные затраты на единицу продукции

U P = цена за единицу

Следовательно,

точка безубыточности Q = фиксированные затраты (Цена за единицу — переменная стоимость за единицу)

Возможно, вы захотите использовать JavaScript для выполнения некоторого анализа чувствительности по вышеуказанным параметрам, чтобы изучить их влияние на принятие вами решений.

Вернуться к:

Принятие срочных решений в области экономики и финансов

Пожалуйста, напишите ваши комментарии

кому:

Профессор Хоссейн Аршам

4 вещи, которые нужно знать о точке безубыточности

http://www.investopedia.com/video/play/breakeven-point/

http://www.investopedia.com/terms/b/breakevenanalysis.асп

https://www.readyratios.com/reference/analysis/break_even_point. html

html

https://www.accountingcoach.com/blog/what-is-the-break-even-point

https://www.thebalance.com/how-to-calculate-breakeven-point-393469

Break-Even Point

https://www.accountingcoach.com/break-even-point/explanation

https://www.dummies.com/business/accounting/calculate-breakeven-points-in-your-business/

https://www.business.vic.gov.au/money-profit-and-accounting/pricing/calculate-your-breakeven-point-margin-and-markup

The Break-Even Point

https://corporatefinanceinstitute.com/resources/knowledge/modeling/break-even-analysis/

https://rapacki.com/основы безубыточности/

https://brex.com/blog/break-even-analysis/

https://www.entrepreneur.com/article/251929

https://www.masterclass.com/articles/how-to-calculate-the-breakeven-point#how-to-do-a-breakeven-analysis

https://www. mbda.gov/news/blog/2012/08/break-even-analysis-know-when-you-can-expect-profit

mbda.gov/news/blog/2012/08/break-even-analysis-know-when-you-can-expect-profit

https://www.accountingtoday.com/list/top-10-most-unusual-expenses

Understanding the Gross Profit Margin Formula

https://www.accountingcoach.com/blog/breakeven-point

https://www.dummies.com/business/accounting/cost-accounting-how-to-lower-your-breakeven-point/

https://www.investopedia.com/ask/answers/032515/what-difference-between-variable-cost-and-fixed-cost-economics.асп

What is Fixed Cost vs Variable Cost?

https://corporatefinanceinstitute.com/resources/knowledge/accounting/fixed-and-variable-costs/

https://squareup.com/us/en/townsquare/how-to-calculate-break-even-point-analysis

Как рассчитать точку безубыточности (с примером)

- Руководство по карьере

- Развитие карьеры

- Как рассчитать точку безубыточности (с примером)

16 июля 2021 г.

Связанный: Значение расширения вашего делового словаря

Какова точка безубыточности?

Точка безубыточности – это уровень, при котором выручка равна затратам. Понимание того, когда вы достигнете точки безубыточности, может помочь вам определить, сколько продуктов вам нужно продать, чтобы получить прибыль, или жизнеспособна ли бизнес-идея.

Каковы формулы безубыточности?

Существует две формулы для расчета точки безубыточности: одна для расчета на единицу проданной продукции, а другая – для дохода от продаж.

В первой формуле общие постоянные затраты делятся на разницу между ценой за единицу и переменными затратами. Формула выглядит следующим образом:

Формула выглядит следующим образом:

Точка безубыточности в единицах = постоянные затраты / (цена — переменные затраты)

Во второй формуле вы делите общие постоянные затраты на маржинальную прибыль (выручка от продаж минус переменные затраты). .

Точка безубыточности в продажах = фиксированные затраты / маржинальный доход

Эта формула используется владельцами бизнеса, чтобы определить, когда их бизнес станет прибыльным. Вы также можете использовать его, чтобы определить, нужно ли вам сократить расходы или искать альтернативные способы получения дохода.

Связанный: 7 способов продвижения малого бизнеса на рынок

Как использовать формулу безубыточности для продаж

Применять формулу безубыточности для продаж просто, если немного попрактиковаться.Выполните следующие действия, чтобы определить точку безубыточности продаж:

1. Рассчитайте постоянные затраты вашей компании

Постоянные затраты вашей компании включают такие расходы, как коммунальные услуги, арендная плата, страхование, налоги на имущество и платежи по кредиту. Постоянные затраты включают в себя любые расходы вашей компании, на которые не влияет стоимость предоставления вашей услуги.

Постоянные затраты включают в себя любые расходы вашей компании, на которые не влияет стоимость предоставления вашей услуги.

2. Определить переменные затраты

Это расходы компании, которые меняются в зависимости от объема продаж. Примеры переменных затрат включают материалы и фрахт, а также комиссионные, выплачиваемые продавцам.Если у вас есть автомойка, примером переменных затрат могут быть материалы и мыло, которые вы используете для мытья автомобилей. Чем больше автомобилей вы моете, тем больше будут увеличиваться ваши переменные затраты.

3. Определение цены продукта

Определение продажной цены услуги важно, так как вам нужно, чтобы цена была не ниже ваших затрат на предоставление услуги. Когда вы начинаете новый бизнес или запускаете новый продукт, вы можете снизить цену на свои услуги, чтобы привлечь новых клиентов.

4. Определение маржинальной прибыли

Маржинальная маржа рассчитывается путем вычитания переменных затрат из продажной цены. Модель взносов представляет собой сумму денег, полученную после возмещения переменных затрат.

Модель взносов представляет собой сумму денег, полученную после возмещения переменных затрат.

5. Рассчитайте точку безубыточности продаж

Разделите постоянные затраты на маржинальную прибыль. Опять же, формула выглядит следующим образом:

Точка безубыточности = постоянные затраты / маржинальный доход только вы заменяете единицы продаж.

Рассчитать фиксированные расходы вашей компании

Определить переменную стоит

Определить вариабельную стоимость

Определение продукта Price

Рассчитать точку разрыва для единиц

Break-Paste Point в единицах = фиксированные расходы / (цена — переменные затраты)

Как интерпретировать результаты формулы безубыточности

Понимание точки безубыточности может помочь вам принимать более обоснованные бизнес-решения. Он может сказать вам, нужно ли вам сократить расходы, поднять цены или просто определить количество продуктов, которые вам нужно продать, чтобы выйти на уровень безубыточности. Вот несколько способов, которыми вы можете интерпретировать данные и использовать их в своих повседневных операциях:

Вот несколько способов, которыми вы можете интерпретировать данные и использовать их в своих повседневных операциях:

Установка цен: вы можете использовать данные, чтобы определить, является ли ваша цена слишком низкой или вам следует поднять цену, чтобы еще быстрее окупиться.

Отслеживание затрат: Определив точку безубыточности, вы также можете отслеживать расходы своего бизнеса. Вы можете обнаружить, что платите слишком много за материалы и тем самым снижаете свою прибыль. И точка безубыточности также может направить вас к способам сокращения затрат, таким как сокращение накладных расходов или смена поставщиков.

Запуск новых продуктов: перед запуском нового продукта понимание точки безубыточности может помочь вам принять решение о расходах на рекламу или о том, стоит ли вообще продвигать продукт, если точка безубыточности слишком сложна для определения. достигать.

Постановка целей: Знание точки безубыточности полезно для постановки реалистичных долгосрочных и краткосрочных целей.

Точное представление о потенциале вашей компании может помочь вам уложиться в бюджет и уложиться в сроки.Мотивация сотрудников: Вы можете использовать точку безубыточности в качестве инструмента для мотивации вашей команды. Наличие четких целей и точное знание того, что от них ожидается, может заставить сотрудников чувствовать себя ценными членами компании.

Точное представление о потенциале вашей компании может помочь вам уложиться в бюджет и уложиться в сроки.

Точное представление о потенциале вашей компании может помочь вам уложиться в бюджет и уложиться в сроки.Связано: Лучшие способы мотивации вашей команды

Пример формулы безубыточности

Корпорация Turner запускает новый продукт и хочет определить, сколько продуктов ей нужно будет продать, прежде чем она станет прибыльной.

Компания подсчитала, что постоянные затраты включают в себя аренду, заработную плату руководителей, налоги на имущество и амортизацию активов, которые вместе составляют 70 000 долларов США в месяц.

Переменные затраты, связанные с производством продукта, включают стоимость фабричного труда, комиссионных с продаж и материалов, используемых для создания продукта. Переменные затраты после расчета составили 0,90 доллара за единицу. Товар стоит 2 доллара за штуку.

Переменные затраты после расчета составили 0,90 доллара за единицу. Товар стоит 2 доллара за штуку.

Имея эту информацию, мы можем рассчитать точку безубыточности, используя нашу формулу.

70 000 долл. США / (2,00 долл. США — 0,90 долл. США) = 63 637 единиц

Это означает, что Turner Corporation должна продавать 63 637 единиц продукции в месяц, чтобы покрыть все свои расходы и достичь точки безубыточности.

Повторный курс по безубыточности Количество

Маркетологам часто приходится выяснять, стоят ли определенные инвестиции в маркетинг затрат. Можете ли вы обосновать цену рекламы, которую вы хотите купить, или маркетинговой кампании, которую вы надеетесь запустить в следующем квартале? Один из самых простых способов ответить на этот вопрос — провести анализ безубыточности, который покажет вам, сколько дополнительных единиц вам нужно продать, чтобы вернуть вложенные деньги.

Хотя концепция может быть простой, расчеты и допущения, лежащие в ее основе, далеко не просты. Я поговорил с Джилл Эйвери, старшим преподавателем Гарвардской школы бизнеса и соавтором книги HBR Go To Market Tools, чтобы лучше понять, как использовать этот важный расчет.

Я поговорил с Джилл Эйвери, старшим преподавателем Гарвардской школы бизнеса и соавтором книги HBR Go To Market Tools, чтобы лучше понять, как использовать этот важный расчет.

Что такое количество безубыточности (BEQ)?

«Количество безубыточности — это количество дополнительных единиц, которые фирма должна продать, чтобы покрыть расходы на маркетинговую программу или другие виды инвестиций», — говорит Эйвери.Если компания не продаст эквивалент BEQ в результате инвестиции, то она убыточна и не окупит свои затраты. Если компания продает больше, чем BEQ, то она не только возвращает свои деньги, но и получает дополнительную прибыль.

«Это один из самых популярных способов, с помощью которых менеджеры рассчитывают рентабельность инвестиций в маркетинг», — говорит Эйвери, указывая, что другие распространенные способы включают расчет периода окупаемости инвестиций, расчет внутренней нормы прибыли и использование анализа чистой приведенной стоимости. «Мне нравится анализ безубыточности, потому что его легко понять, и часто это самый простой способ подумать о возврате инвестиций». Другие формы ROI часто требуют более сложного понимания финансовых концепций, таких как стоимость капитала фирмы или временная стоимость денег.

«Мне нравится анализ безубыточности, потому что его легко понять, и часто это самый простой способ подумать о возврате инвестиций». Другие формы ROI часто требуют более сложного понимания финансовых концепций, таких как стоимость капитала фирмы или временная стоимость денег.

Как рассчитать?

Чтобы рассчитать BEQ, начните с составления уравнения, где общий доход = общие затраты, которое будет математически представлять точку, в которой прибыль равна нулю, т.е.е., где вы будете безубыточны:

Затем вам нужно найти единицу количества — ваш BEQ — которая уравняет обе части уравнения. BEQ будет присутствовать в обеих частях этого уравнения, потому что количество проданных единиц влияет как на доход, который получает фирма, так и на затраты, которые она должна понести, чтобы получить его. Выручка – это количество проданных единиц, умноженное на цену продажи за единицу. Чтобы рассчитать общие затраты, вы сначала умножаете количество проданной единицы на переменные затраты на единицу, а затем добавляете постоянные затраты. Так это выглядит так:

Так это выглядит так:

Затем вы переупорядочиваете уравнение для решения BEQ. Вот так:

Обратите внимание, что цена за единицу – переменные затраты за единицу равны маржинальной прибыли за единицу.

Таким образом, чтобы рассчитать BEQ, вам нужно знать фиксированные затраты на вашу программу и маржинальную прибыль на единицу.

Возьмем пример компании, которая продает шлепанцы, из учебной заметки Эйвери «Инструментарий маркетингового анализа: анализ безубыточности».

Компания продает каждую пару шлепанцев по 24 доллара. Переменные затраты на изготовление каждой пары шлепанцев составляют 14 долларов. (Примечание: переменные затраты — это затраты на единицу продукции, которые меняются в зависимости от объема производства компании. Они растут, когда вы увеличиваете производство, и падают, когда вы его сокращаете.) Постоянные затраты на рекламу шлепанцев составляют 2000 долларов. Итак, сколько шлепанцев нужно продать компании, чтобы окупить расходы на рекламу?