Страница не найдена

Посылка застряла на таможне. Что делать?

Сколько стоят монеты в вашем кошельке

Как мужчина пришел за пенсией, которую не снимал много лет. Но получать было нечего

Как выйти на пенсию раньше

Всем интересно

См. все

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

См. все

все

Шорты

12 городов мира, в которых дешевле всего жить

Как рисуют нейросети: 12 интересных сервисов

Как пользоваться Midjourney для генерации рисунков и правильно составлять запросы

Как получить компенсацию по советскому вкладу

Как должна приходить повестка по новым правилам

Правила въезда в Турцию для россиян в 2023 году

945185+00:00″ itemprop=»datePublished»>16.01.23

945185+00:00″ itemprop=»datePublished»>16.01.23

Купить новостройку: как выбрать надежного застройщика

Как оформить договор купли-продажи автомобиля

Куда можно уехать из России

30 подмосковных усадеб, в которых вам стоит побывать

Какие страны открыты для туристов из России

Лучшее за полгода

См. все

все

Что такое кредитная история

Куда можно уехать из России

Как пользоваться Midjourney для генерации рисунков и правильно составлять запросы

Как получить компенсацию по советскому вкладу

Как я заказал машину из Японии

Сколько стоят монеты в вашем кошельке

500991+00:00″ itemprop=»datePublished»>10.02.23

500991+00:00″ itemprop=»datePublished»>10.02.23

Как правильно подобрать презерватив: подробная инструкция

Подозрительно: массовые смс с кодами активации от разных сервисов

Как меня обманули на 15 000 ₽ с «Авито-доставкой»

Правила въезда в Турцию для россиян в 2023 году

Нейросеть рисует аниме: как обработать фото с помощью Different Dimension Me

Как стать почетным донором крови

Как зарегистрировать автомобиль в ГИБДД

Как рассчитать декретные выплаты

Как получить грин-карту США

Единое пособие на детей до 17 лет в 2023 году: условия, размер выплат

Курсы помогут

См. все

Озеленить дом

817561+00:00″ itemprop=»datePublished»>11.08.21

817561+00:00″ itemprop=»datePublished»>11.08.21

Победить выгорание

Выбрать квартиру

Улучшить жизнь с помощью «Экселя»

Заработать на акциях

Начать инвестировать

Разобраться в благотворительности

Путешествовать безопасно

Зарабатывать на кредитке

Не прогадать с ипотекой

Защититься от мошенников

Не разориться на здоровье

Сортировать мусор

Рулить тачкой

334970+00:00″ itemprop=»datePublished»>14.08.20

334970+00:00″ itemprop=»datePublished»>14.08.20

Завести собаку

Быть самозанятым

Жить в России

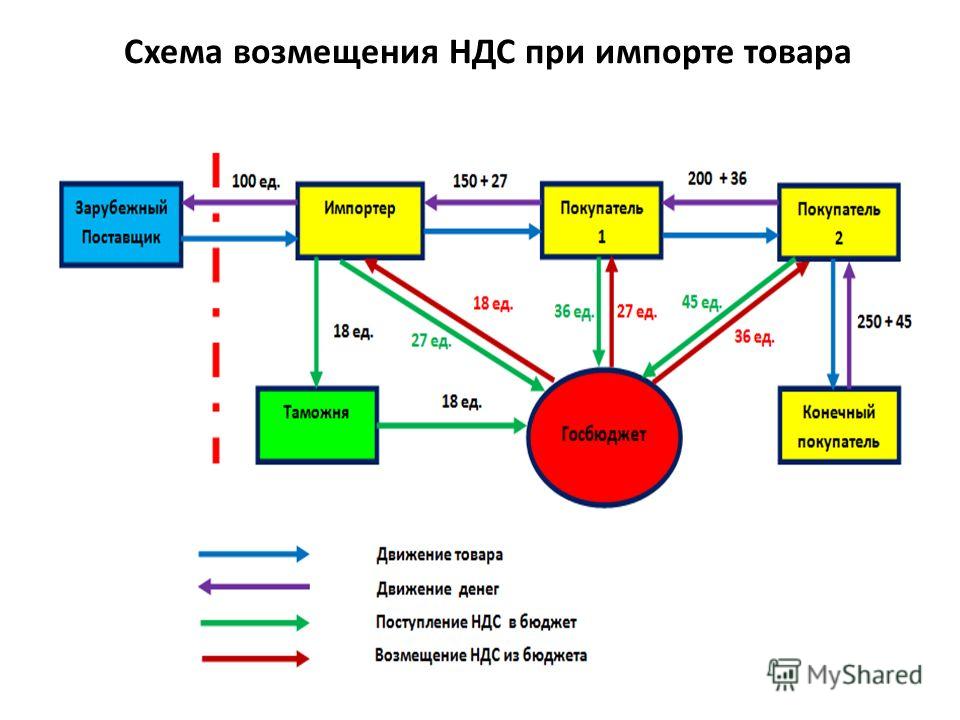

10. Учет НДС по приобретенным МПЗ \ КонсультантПлюс

10. Учет НДС по приобретенным МПЗ

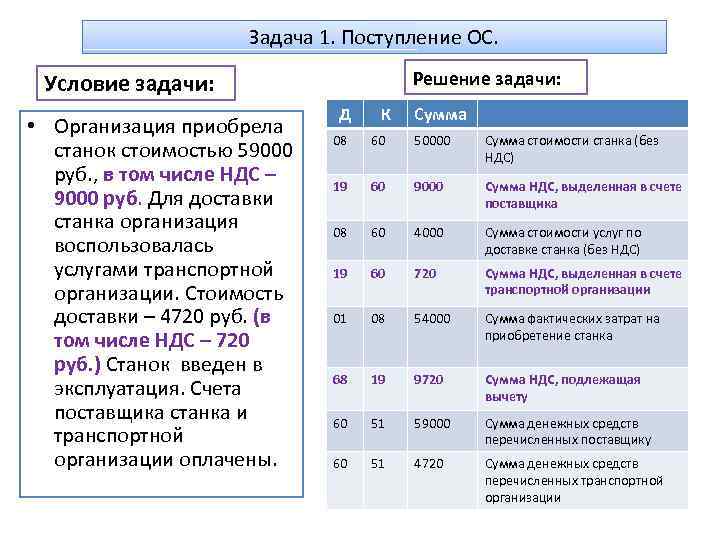

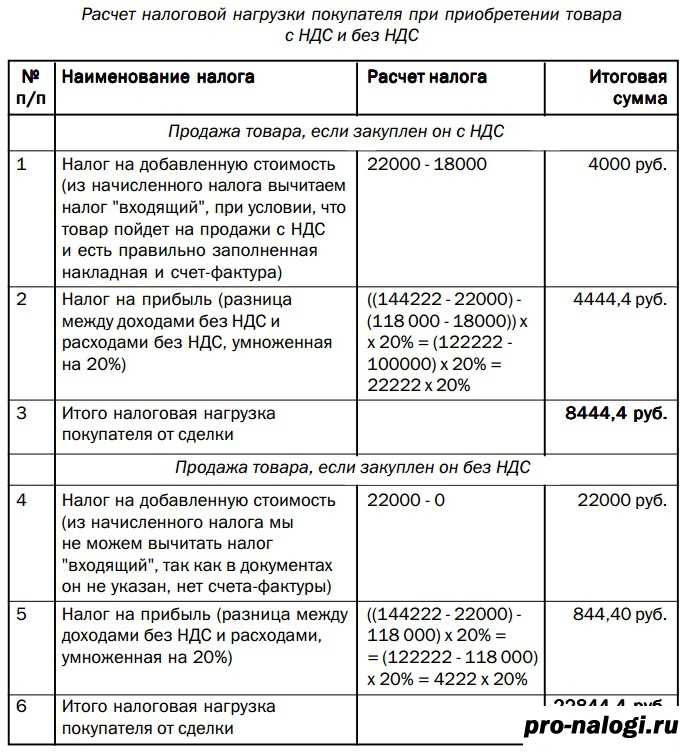

453. Налог на добавленную стоимость (далее — налог), начисленный при приобретении материалов, учитывается на счете «Налог на добавленную стоимость по приобретенным ценностям» одновременно с оприходованием поступивших материалов. Налог не включается в фактическую себестоимость материалов и в их учетные цены, если иное не предусмотрено законодательством о налогах и сборах.

Стоимость приобретенных в таких случаях материальных ресурсов, включая предполагаемый по ним налог, учитывается в целом на счетах учета МПЗ.

454. Для обобщения информации об уплаченных (причитающихся к уплате) организацией суммах налога на добавленную стоимость по приобретенным МПЗ предназначен счет 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 19-3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам» и др.

На субсчете 19-3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам» учитывают уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся к приобретению сырья, материалов, полуфабрикатов и других видов производственных запасов, а также товаров.

По дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» учитывают уплаченные (причитающиеся к уплате) организацией суммы налога по приобретенным материально-производственным запасам в корреспонденции со счетами учета расчетов.

Списание накопленных на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» сумм налога на добавленную стоимость отражается по кредиту счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции, как правило, со счетом 68 «Расчеты по налогам и сборам».

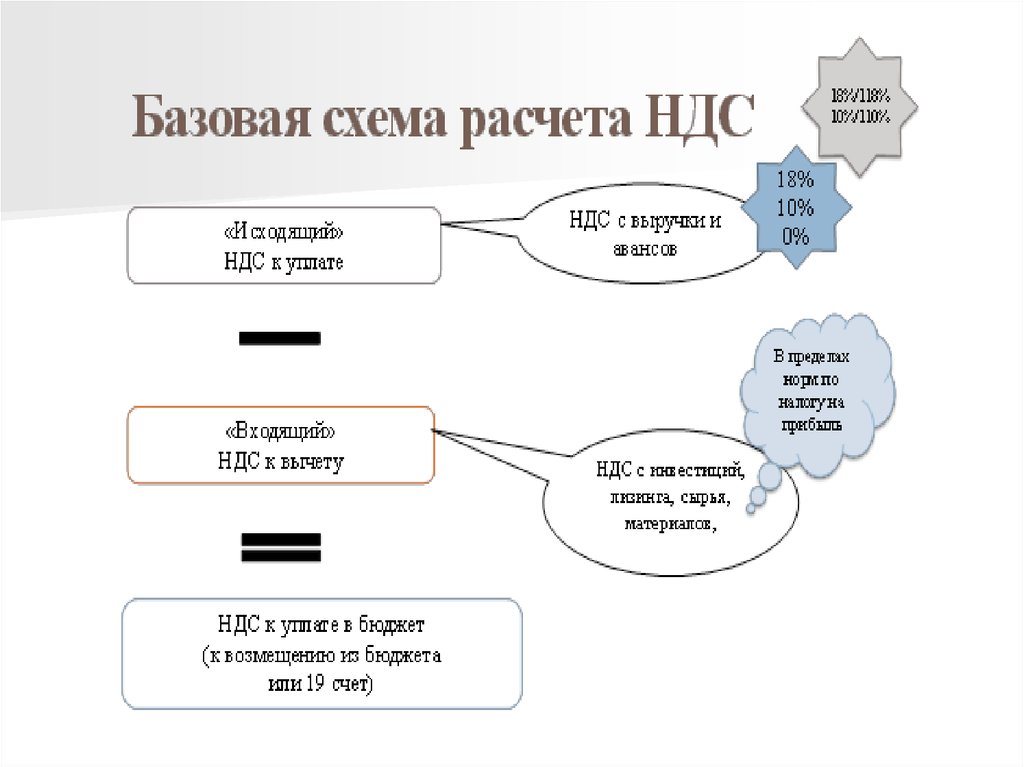

455. Сумма налога на добавленную стоимость, предъявляемая продавцом покупателю, регулируется главой 21 «Налог на добавленную стоимость» Налогового Кодекса Российской Федерации.

Общая сумма налога на добавленную стоимость может быть уменьшена на установленные статьей 171 главы 21 Налогового кодекса Российской Федерации (далее — НК) налоговые вычеты при обязательном соблюдении трех условий:

а) вычетам подлежат суммы налога на добавленную стоимость, предъявленные покупателю и уплаченные или при приобретении товаров, работ, услуг на территории России либо уплаченные при ввозе товаров на таможенной территории Российской Федерации;

б) налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении товаров (работ, услуг) и документов, подтверждающих фактическую уплату сумм налога на добавленную стоимость;

в) после принятия на учет товаров (работ, услуг) и наличии первичных учетных документов.

456. При использовании в расчетах покупателем за приобретенные товары (работы, услуги) собственного векселя (либо векселя третьего лица, полученного в обмен на собственный вексель) суммы налога, фактически уплаченные векселедателем, исчисляются исходя из сумм фактически уплаченных их по собственному векселю.

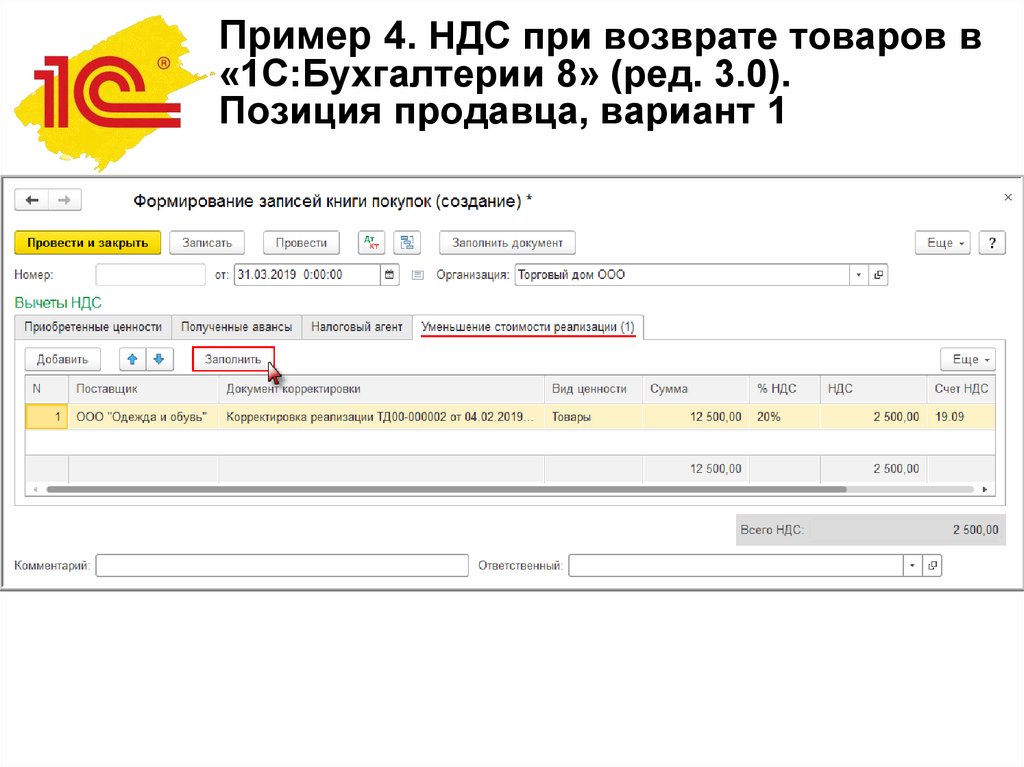

При возврате товаров (работ, услуг) или отказе от них вычеты сумм налога производятся в полном объеме и после проведения в учете соответствующей корректировке при частном возврате, но не позднее 1 года с момента возврата или отказа.

457. Списание налога со счета «Налог на добавленную стоимость по приобретенным ценностям» производится в момент оплаты материалов (в случае предварительной оплаты материалов одновременно с их оприходованием) в дебет счета 68 «Расчеты по налогам и сборам» по соответствующим субсчетам.

458. Налог, уплаченный организацией за приобретенные материалы, в дальнейшем использованные для изготовления товаров, выпуска продукции, выполнения работ и оказания услуг, освобожденных от обложения налогом, включается в затраты, связанные с выпуском этих товаров (продукции, работ, услуг). При отпуске этих материалов на указанные цели суммы налога, ранее списанные на счет 68 «Расчеты по налогам и сборам», относятся на счета учета затрат.

459. Налог по материалам, отпущенным на нужды обслуживающих производств и хозяйств (детские дошкольные учреждения, объекты спортивного назначения — стадионы, бассейны и т. п., жилищно-коммунальное хозяйство, дома отдыха, прачечные, другие объекты), списывается со счета «Налог на добавленную стоимость по приобретенным ценностям» в порядке, изложенном в главе 21 НК.

п., жилищно-коммунальное хозяйство, дома отдыха, прачечные, другие объекты), списывается со счета «Налог на добавленную стоимость по приобретенным ценностям» в порядке, изложенном в главе 21 НК.

460. Налог по материалам, переданным в качестве вклада в уставный (складочный) капитал общества (товарищества), относится со счета «Налог на добавленную стоимость по приобретенным ценностям» на увеличение стоимости вклада с отражением указанной суммы по дебету счетов учета финансовых результатов.

461. Налог по материалам, отпущенным на непроизводственные цели (благотворительная помощь, выдача подарков, благоустройство населенных пунктов и т.п.), списывается на внереализационные расходы.

462. Отпуск материалов филиалам и другим обособленным подразделениям организации, выделенным (состоящим) на отдельные балансы, производится без учета суммы налога, по фактической себестоимости этих материалов (сумма стоимости материалов по учетным ценам и доля отклонений или транспортно-заготовительных расходов, относящихся к этим материалам). В случае, если в дальнейшем эти материалы используются филиалами или другими обособленными подразделениями организации для изготовления товаров, выпуска продукции, выполнения работ и оказания услуг, освобожденных от обложения налогом, то сумма налога включается в стоимость этих товаров (продукции, работ, услуг) в порядке, изложенном в пункте 106 настоящих Методических рекомендаций.

В случае, если в дальнейшем эти материалы используются филиалами или другими обособленными подразделениями организации для изготовления товаров, выпуска продукции, выполнения работ и оказания услуг, освобожденных от обложения налогом, то сумма налога включается в стоимость этих товаров (продукции, работ, услуг) в порядке, изложенном в пункте 106 настоящих Методических рекомендаций.

463. При выпуске продукции (выполнении работ, оказании услуг), часть из которой облагается, а часть не облагается налогом, организация должна обеспечивать расчет соответствующей доли входящего налога (налога, уплаченного при приобретении материалов), подлежащего отнесению на затраты (себестоимость) соответствующих видов продукции (работ, услуг).

Указанный расчет может быть произведен в следующем порядке:

а) определяется стоимость материалов, использованных на изготовление продукции (работ, услуг), не облагаемых налогом, как произведение плановой (нормативной) материалоемкости этой продукции (работ, услуг) на фактическое количество ее выпуска в отчетном периоде;

б) стоимость материалов, исчисленная в подпункте «а», подразделяется на три группы:

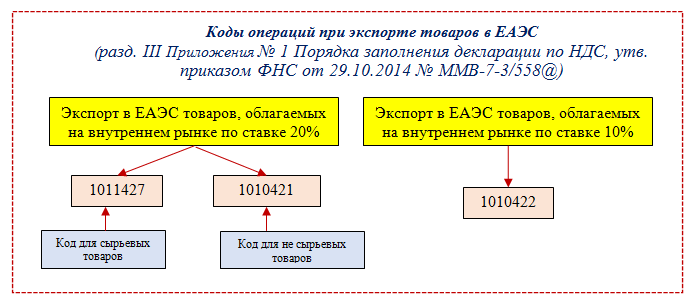

материалы, приобретенные по ставке налога 20%;

материалы, приобретенные по ставке налога 10%;

материалы, не облагаемые налогом.

Указанный расчет допускается осуществлять в пропорциях (отношении), соответствующих указанным ставкам, по приобретенным материалам в целом по организации;

в) определяется величина налога, списываемая на затраты (себестоимость) продукции (работ, услуг), как сумма произведений стоимости материалов, исчисленной в подпункте «б» на ставки 20% и 10%, соответственно, деленная на 100;

г) сумма налога, определенная в подпункте «в», отражается по дебету счетов учета затрат и кредиту счета «Расчеты с бюджетом» по соответствующему субсчету. Распределение данной суммы по счетам затрат может осуществляться пропорционально плановой (нормативной) материалоемкости продукции (работ, услуг), указанной в подпункте «а» настоящего расчета.

В случае, если удельный вес материальных затрат в общем объеме расходов организации составляет менее 50%, то допускается определение стоимости материалов, используемых на изготовление продукции (работ, услуг), не облагаемой налогом (подпункты «а» и «г»), исходя только из величины материалов, непосредственно израсходованных на производство этой продукции (работ, услуг), то есть без учета расхода материалов на общепроизводственные, общехозяйственные и коммерческие нужды.

Налог на добавленную стоимость (НДС) при покупке или продаже автомобиля за границу

Последняя проверка: 17.10.2022

Проверьте, какой НДС уплачивается при покупке или продаже автомобиля в ЕС или при покупке автомобиля за пределами ЕС для импорта в ЕС.

Информация на этой странице касается правил НДС при покупке или продаже автомобиля в качестве частного лица. человек. Если вам нужна информация о правилах НДС для предприятий, перейдите на страницу, посвященную сделкам между предприятиями.

Вы покупаете или продаете автомобиль?

- Покупка автомобиля

- Продажа автомобиля

Где вы его покупаете?

- Из другой страны ЕС

- Из-за пределов ЕС

Если вы покупаете автомобиль из другой страны ЕС, вам не нужно платить таможенную пошлину при ввозе автомобиля в страну проживания.

Кто продавец?

- Частное лицо

- Продавец зарегистрирован как плательщик НДС

- Автомобиль новый. Для целей НДС новый автомобиль проехал не более 6 000 км ИЛИ передан владельцу в течение 6 месяцев с момента первой регистрации

- Автомобиль используется и зарегистрирован в ЕС. Для целей НДС подержанный автомобиль проехал более 6 000 км И передано владельцу более 6 месяцев после первой регистрации

Если вы покупаете автомобиль у частного продавца, вам не нужно платить НДС в стране продавца . Платить НДС нужно только в стране регистрации автомобиля. НДС должен взиматься с общей стоимости автомобиля, включая любые аксессуары.

или сопутствующие расходы, такие как стоимость доставки.

Платить НДС нужно только в стране регистрации автомобиля. НДС должен взиматься с общей стоимости автомобиля, включая любые аксессуары.

или сопутствующие расходы, такие как стоимость доставки.

Частный продавец сможет получить назад определенную сумму НДС из страны, где изначально купили автомобиль. Сумма возмещаемого НДС обычно рассчитываются налоговыми органами и пропорциональны время, когда продавец использовал автомобиль в стране ЕС. Для получения подробной информации о правилах, касающихся обязательства продавца и как получить возмещение этого НДС, продавец должен связаться национальные налоговые органы.

Вы не надо платить НДС на машину.

- Автомобиль новый. Для целей НДС новый автомобиль проехал не более 6 000 км ИЛИ передан владельцу в течение 6 месяцев с момента первой регистрации

- Автомобиль используется и зарегистрирован в ЕС.

Для целей НДС подержанный автомобиль проехал более 6 000 км И передан владельцу более чем через 6 месяцев после его первой регистрации

Для целей НДС подержанный автомобиль проехал более 6 000 км И передан владельцу более чем через 6 месяцев после его первой регистрации

Для целей НДС подержанный автомобиль проехал более 6 000 км И передан владельцу более чем через 6 месяцев после его первой регистрации

Для целей НДС подержанный автомобиль проехал более 6 000 км И передан владельцу более чем через 6 месяцев после его первой регистрации Вы должны заплатить НДС в стране регистрации автомобиля. НДС должен взиматься с общей стоимости автомобиля, включая любые аксессуары. или сопутствующие расходы, такие как стоимость доставки.

Если вы покупаете автомобиль в одной из стран ЕС и собираетесь его взять и зарегистрировать в другой стране ЕС вам нужно сообщить об этом автодилеру, чтобы вы не платили там НДС.

Если вы дважды уплатили НДС , как в стране покупки, так и в стране регистрации, вы имеете право

к возврату. Вы должны обсудить это сначала с продавцом или, в качестве второго шага, с

налоговые органы в стране, где вы купили автомобиль .

Пример истории

Марио живет в Италии и решает купить новую машину в Германии. Так как машина новая, НДС должен быть оплачен в Италии, где Марио хочет его зарегистрировать. Однако продавец является несет ответственность за уплату НДС перед финансовыми органами Германии и должен доказать что автомобиль предназначен для перевозки и регистрации в другой стране ЕС. Поэтому, он требует, чтобы Марио заплатил немецкий НДС в качестве гарантии.

Как только Марио зарегистрирует свою машину в Италии и заплатит там НДС, он может отправить подтверждение по адресу немецкому продавцу и потребовать возмещения НДС, уплаченного им в Германии.

Предупреждение

Дата, учитываемая при поставке автомобиля, отличается от страны к стране.

Когда вы покупаете подержанный автомобиль у автомобильного дилера, НДС может взиматься или не взиматься и упоминаться отдельно в счет.

Это зависит от того, как дилер решит рассчитать НДС на этот автомобиль. Узнайте больше о правилах, применимых к НДС, или обратитесь за дополнительной информацией в органы по НДС в стране, где вы покупаете автомобиль.

Вы не нужно платить НДС при возврате подержанного автомобиля в другую страну ЕС. Но вы должны зарегистрировать автомобиль в стране, где вы постоянно проживаете, и оплатить там регистрацию и дорожный налог.

Вы должны заплатить таможенную пошлину и импортный НДС , как и с любым другим ввозимым товаром.

Обратитесь в таможенные органы и органы НДС в вашей стране для получения подробной информации о таможенной декларации, налоговых платежах или налоговых льготах.

Автомобиль новый или подержанный?

- Автомобиль новый. Для целей НДС новый автомобиль проехал не более 6 000 км ИЛИ был передан владельцу в течение 6 месяцев с момента первой регистрации

- Автомобиль используется. Для целей НДС подержанный автомобиль проехал более 6 000 км И передано владельцу более 6 месяцев после первой регистрации

Как частный продавец, вы не обязаны взимать НДС при продаже автомобиля.

Если вы продаете автомобиль, классифицированный как «новый», покупателю в другой стране ЕС, покупатель должен будет заплатить НДС за автомобиль в стране ЕС, которую он выбрал. зарегистрируйте его. В этом случае вы сможете вернуть определенную сумму НДС из страны, где вы изначально купили автомобиль.

зарегистрируйте его. В этом случае вы сможете вернуть определенную сумму НДС из страны, где вы изначально купили автомобиль.

Сумма к возмещению НДС будет исчислена налоговыми органами в стране, где вы впервые приобрели автомобиля и должны быть пропорциональны продолжительности использования автомобиля.

Пример истории

Возместить часть уплаченного НДС, если вы продаете новый автомобиль

Софи покупает новую машину в Дании за 30 000 евро плюс 7 500 евро НДС (25%, ставка НДС в Дании). За 4 месяца она проехала на машине 7 000 км. Затем она решает продать Йонасу за 16 000 евро. Автомобиль по-прежнему считается новым для целей налогообложения.

Йонас живет в Австрии и привозит туда машину. Он платит австрийцу 3 200 евро НДС.

налоговые органы (20%, ставка НДС в Австрии).

Он платит австрийцу 3 200 евро НДС.

налоговые органы (20%, ставка НДС в Австрии).

Как продавец, Софи должна знать, что она может возместить часть НДС. Если НДС на вторая продажа была произведена в Дании, сумма, подлежащая уплате, составила бы 4 евро. 000 (25% от 16 000 евро). Поскольку автомобиль все еще считается новым, Софи имеет право взыскать с датских властей 4 000 евро из 7 500 НДС, которые она уплатила, когда она купила машину.

Предупреждение

Дата, учитываемая при поставке автомобиля, отличается от страны к стране. Это может быть либо момент, когда вы подписываете заказ на поставку, либо момент, когда выставляется счет-фактура.

Как частный продавец, вы не должны взимать НДС при продаже.

НДС – налог на добавленную стоимость

Последняя проверка: 07.05.2022

Платите НДС в стране, где вы делаете покупки

Как частное лицо, совершающее покупки в ЕС, вы должны заплатить НДС только один раз в стране, где вы совершаете покупку.

Вы можете привезти домой все, что покупаете в другой стране ЕС, не останавливаясь в магазине. границы или подачи таможенной декларации. Единственным условием является то, что ваши покупки должны быть предназначены для вашего личного пользования или личного пользования вашей семьи и не предназначен для перепродажи.

возмещение НДС

Если вы прибываете из-за пределов ЕС, вы имеете право на возмещение НДС на товары.

вы купили во время вашего пребывания в ЕС, если товары предъявляются таможне при выезде

в течение 3 месяцев с момента их покупки вместе с документами на возврат НДС. Это

обычно готовится продавцом, хотя, поскольку схема является добровольной, не все продавцы

участвовать. Некоторые страны устанавливают минимальную стоимость покупок, чтобы иметь право на возмещение.

Это

обычно готовится продавцом, хотя, поскольку схема является добровольной, не все продавцы

участвовать. Некоторые страны устанавливают минимальную стоимость покупок, чтобы иметь право на возмещение.

Покупка онлайн из другой страны ЕС

Специальные правила применяются, когда вы покупаете товаров из другой страны ЕС для доставки в вашу страну проживания. Если компания, у которой вы покупаете, продает товары свыше определенного значение для вашей страны, куда доставляются товары, они не могут взимать НДС в страны, в которой они установлены.

Вместо этого они должны применить НДС в стране доставки товара – НДС места назначения. Порог для этих трансграничных онлайн-продаж установлен на уровне

10 000 евро для всех стран ЕС. Это означает, что большинство крупных интернет-магазинов, доставляющих

в пределах ЕС придется применять правило НДС по месту назначения.

Это означает, что большинство крупных интернет-магазинов, доставляющих

в пределах ЕС придется применять правило НДС по месту назначения.

Пример истории

Иногда вы можете платить более высокую ставку НДС

Катрин из Нидерландов заказала книгу в крупном интернет-магазине в Ирландии. Когда она оплатила заказ и ввела свой адрес, то заметила, что цена вдруг поднялся. Она проверила причину и обнаружила, что компания взимала ее голландский НДС по ставке 9% вместо ирландского НДС по ставке 0%.

Максимальный предел для возможности доставки товаров без уплаты местного НДС составляет 10 000 евро.

Любая компания, которая продала товаров на сумму более 10 000 евро в другие страны ЕС в течение

предыдущий финансовый год должен применяться ставка НДС страны назначения. компания, у которой Катрин заказала свою книгу, часто доставляет ее в Нидерланды

и поэтому должна взимать с нее голландский НДС, даже несмотря на то, что ее заказ отгружается.

из Ирландии.

компания, у которой Катрин заказала свою книгу, часто доставляет ее в Нидерланды

и поэтому должна взимать с нее голландский НДС, даже несмотря на то, что ее заказ отгружается.

из Ирландии.

Предупреждение

Это правило не распространяется на бывшие в употреблении товары, произведения искусства, предметы коллекционирования или антиквариат.

Акциз

Если вы покупаете табачные изделия или алкогольные напитки онлайн из другой страны ЕС, в цену будут включены акцизные сборы , независимо от количества и даже если товар является подарком.

Трейдер несет ответственность за уплату акцизного сбора в стране назначения ЕС.

Поэтому вы должны ожидать, что цена на эти виды товаров будет отражать стоимость

акцизного сбора. Если цена очень низкая, убедитесь, что вы уточните у продавца, была ли уплачена пошлина , прежде чем совершить покупку. Если продавец не оплатил акциз, ваш товар

могут быть конфискованы таможней по прибытии или вам может потребоваться оплатить акцизный сбор

сам. Вы всегда должны быть уверены, что продавец уплатит необходимый акциз

пошлина в стране назначения ЕС.

Если цена очень низкая, убедитесь, что вы уточните у продавца, была ли уплачена пошлина , прежде чем совершить покупку. Если продавец не оплатил акциз, ваш товар

могут быть конфискованы таможней по прибытии или вам может потребоваться оплатить акцизный сбор

сам. Вы всегда должны быть уверены, что продавец уплатит необходимый акциз

пошлина в стране назначения ЕС.

Предупреждение

Если вы покупаете товары онлайн за пределами ЕС, НДС, таможенные и акцизные сборы всегда должный.

НДС на услуги связи, вещания и электронные услуги

Для телекоммуникационных, вещательных или электронных услуг применяются те же правила НДС.

что касается товаров. Если компания продает более 10 000 евро в год в другие страны ЕС,

НДС начислен в стране, где вы как покупатель проживаете (страна, в которой вы зарегистрированы, имеете постоянный адрес или обычно проживаете),

а не в стране, где зарегистрирован провайдер. Эти правила распространяются на услуги

приобретены как внутри, так и за пределами ЕС.

Эти правила распространяются на услуги

приобретены как внутри, так и за пределами ЕС.

Пример истории

НДС на цифровой контент обычно взимается со страны проживания.

Сента живет в Швеции и часто покупает электронные книги в крупных финских онлайн-книгах. продавец. Финский поставщик должен взимать шведский, а не финский НДС.

Исключения для других услуг, купленных онлайн

Когда вы покупаете услуги онлайн у трейдера, зарегистрированного в ЕС, вы платите НДС. курс страны, где зарегистрирован трейдер. Это правило действует и в том случае, если вы жить в другой стране ЕС от трейдера.

Пример истории

Уплата НДС в стране, где зарегистрирован трейдер Жоао руководит консалтинговой компанией в Лиссабоне. Он оказывает консультационные услуги

частному лицу, проживающему в Копенгагене. Поскольку компания Жоао зарегистрирована в Португалии,

он должен взимать со своего клиента из Дании португальский НДС.

Он оказывает консультационные услуги

частному лицу, проживающему в Копенгагене. Поскольку компания Жоао зарегистрирована в Португалии,

он должен взимать со своего клиента из Дании португальский НДС.

Однако из этого правила есть много исключений. Некоторые из наиболее распространенных исключений являются:

- Услуги, оказываемые посредником: НДС взимается в стране, где проходит основная сделка с посредником

место. Например, если владелец дачи во Франции хочет перевезти мебель

к себе домой в Швецию и просит посредника найти компанию, которая позаботится о

удаления. Французский НДС будет взиматься с комиссионного вознаграждения посредника, потому что

происходит основная поставка (т.е. перевозка грузов между 2 странами ЕС)

в пункте отправления.

- Услуги, связанные с недвижимым имуществом , облагаются налогом по месту нахождения имущества. Например, если архитектор из Франции нанят для проектирования дома в Испании. Гонорар архитектора будет зависеть от испанского НДС.

- Пассажирский транспорт облагается налогом в зависимости от пройденного расстояния. Например, если цена билета на автобус для поездки из Польши во Францию через Германию будут включены польский, немецкий и французский языки НДС, пропорционально пройденному расстоянию в каждой стране. Если автобус тоже едет через Швейцарию, на этой части пути не будет НДС ЕС, так как Швейцария не является страной ЕС.

- Рестораны и услуги общественного питания (кроме услуг на борту судов, самолетов или поездов) облагаются налогом в месте, где

услуги осуществляются физически.