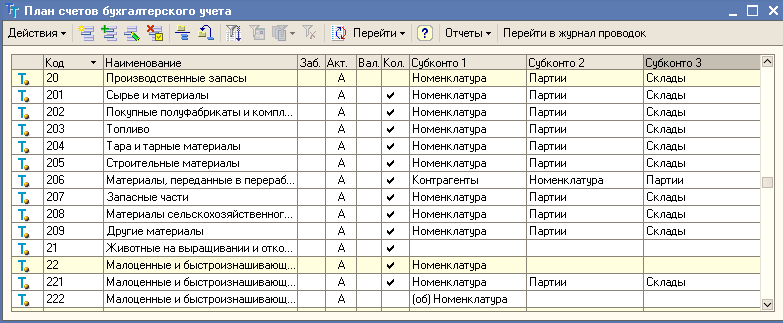

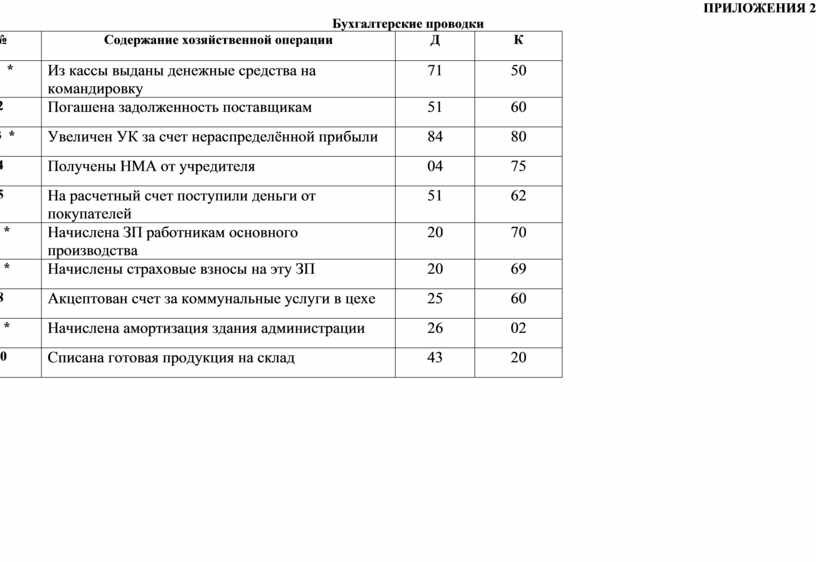

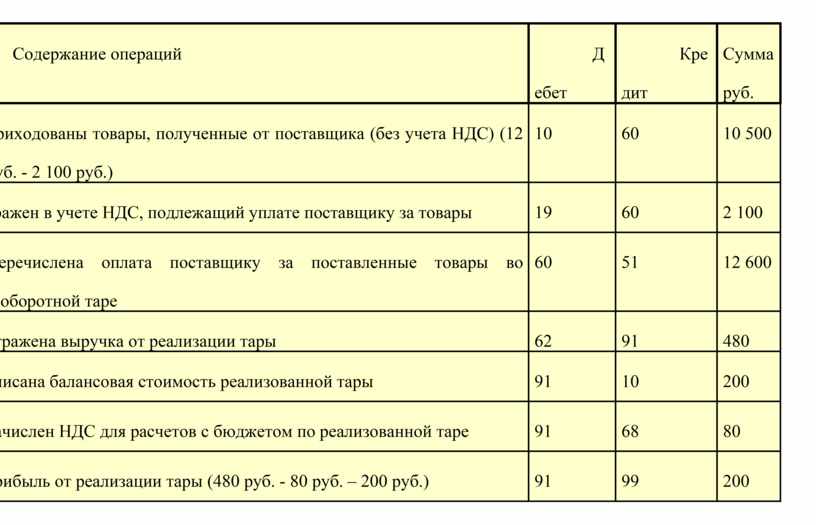

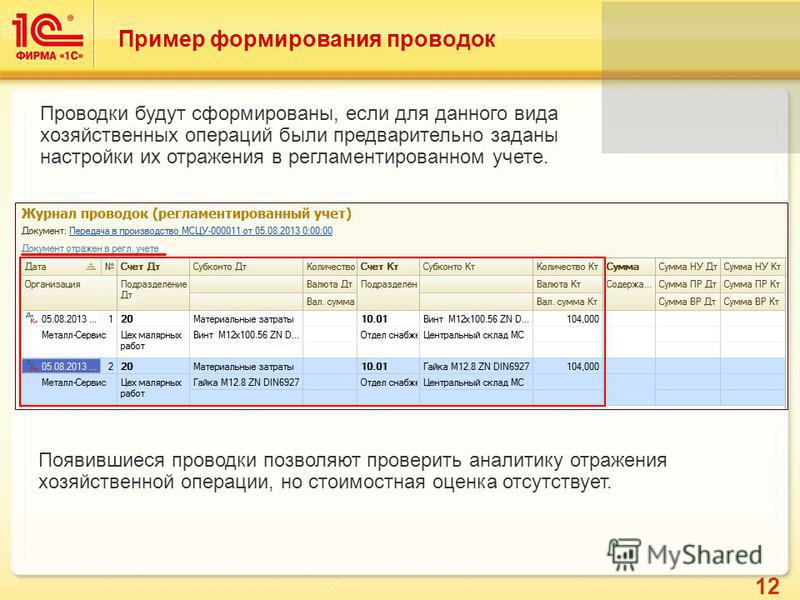

2.5. Бухгалтерские проводки, связанные с учетом расходов

2.5. Бухгалтерские проводки, связанные с учетом расходов

Наиболее важные проводки снабжены краткими комментариями. Бухгалтерские счета расположены в порядке, предусмотренном действующим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий (утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н).

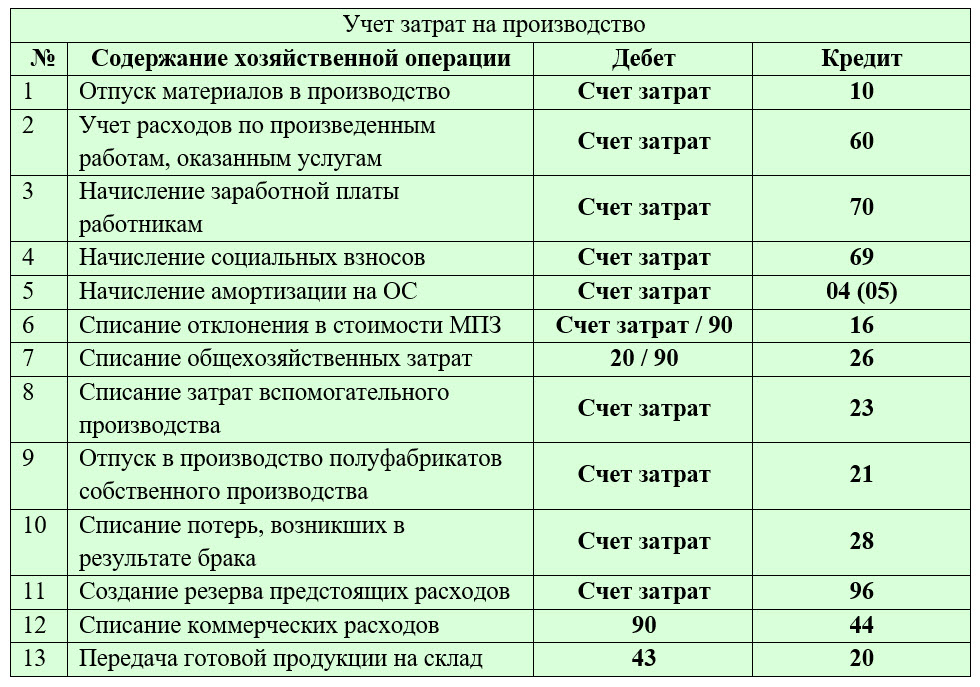

Дебет 20 – Кред ит 02

– начислена амортизация по основным средствам, которые используются в основном производстве. Основанием для выполнения проводки служат: ведомость переоценки износа объектов основных средств, форма N ОС-6 «Инвентарная карточка учета объекта основных средств» и т. д. Налоговый учет амортизации основных средств осуществляется в соответствии со ст. 259 НК РФ.

Дебет 20 – Кредит 04

– начислена амортизация по нематериальным активам, используемым в основном производстве. Основанием для выполнения проводки служат: форма N НМА-1 «Карточка учета нематериальных активов» и т.

Дебет 20 – Кредит 05

– начислена амортизация по нематериальным активам, используемым в основном производстве. Проводка выполняется в случае использования в рабочем плане счетов счета 05.

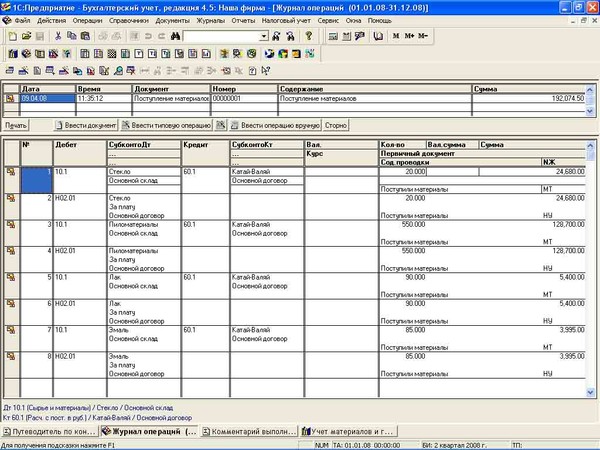

Дебет 20 – Кредит 10

– списаны на себестоимость продукции отпущенные в производство со склада материалы. Основанием для выполнения проводки служит, например, лимитно-заборная карта.

Дебет 20 – Кредит 21

– включена в состав затрат на основное производство стоимость полуфабрикатов собственного производства. Основанием для выполнения проводки служат: ведомость учета полуфабрикатов, ведомость сводного учета затрат и т. д.

Дебет 20 – Кредит 25

– включена доля общепроизводственных расходов в затраты основного производства. Основанием для выполнения проводки служат: форма N ОП-1 «Калькуляционная карточка», ведомость сводного учета затрат и т. д.

д.

Дебет 20 – Кредит 26

– списаны общехозяйственные расходы, связанные с деятельностью основного производства, при учете продукции по полной производственной себестоимости. Проводка выполняется 1 раз в 1 месяц. Основанием для выполнения проводки служат: форма N ОП-1 «Калькуляционная карточка», ведомость сводного учета затрат, ведомость оборотов по счету 20 и т. д.

Расходы обслуживающих производств и хозяйств учитываются в целях налогообложения согласно ст. 252, 315 НК РФ. Начисление налога на добавленную стоимость, если продукция (работы, услуги) обслуживающего производства облагаются им, оформляется проводкой: Дебет 90-3 – Кредит 68 (причем сумма НДС переводится в субсчет счета 68 «Расчеты по НДС»).

Дебет 20 – Кредит 28

– включены потери от брака в затраты основного производства. Основанием для выполнения проводки служат: ведомость о браке, акт на списание, ведомость сводного учета затрат и т. д.

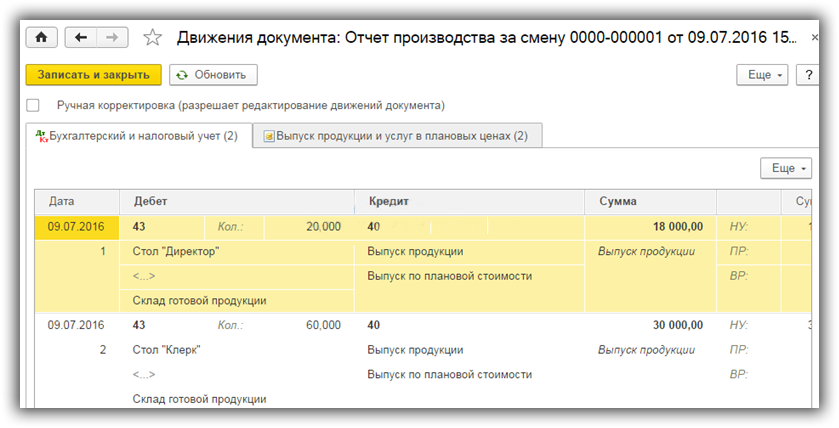

Дебет 20 – Кредит 40

– отражено использование части выпущенной готовой продукции для нужд основного производства. Проводка выполняется при условии использования счета 40. Основанием для выполнения проводки служат: акт приемки-передачи ТМЦ.

Проводка выполняется при условии использования счета 40. Основанием для выполнения проводки служат: акт приемки-передачи ТМЦ.

Дебет 20 – Кредит 41

– передача для нужд основного производства приобретенных товаров (покупных и комплектующих изделий). Основанием для выполнения проводки служат: акт приемки-передачи ТМЦ, товарный лист.

Если товары, необходимые для производства продукции или собственных нужд организации, сначала переведены в состав материалов, то выполняются проводки «Дебет 10 – Кредит 41» и «Дебет 20 – Кредит 10».

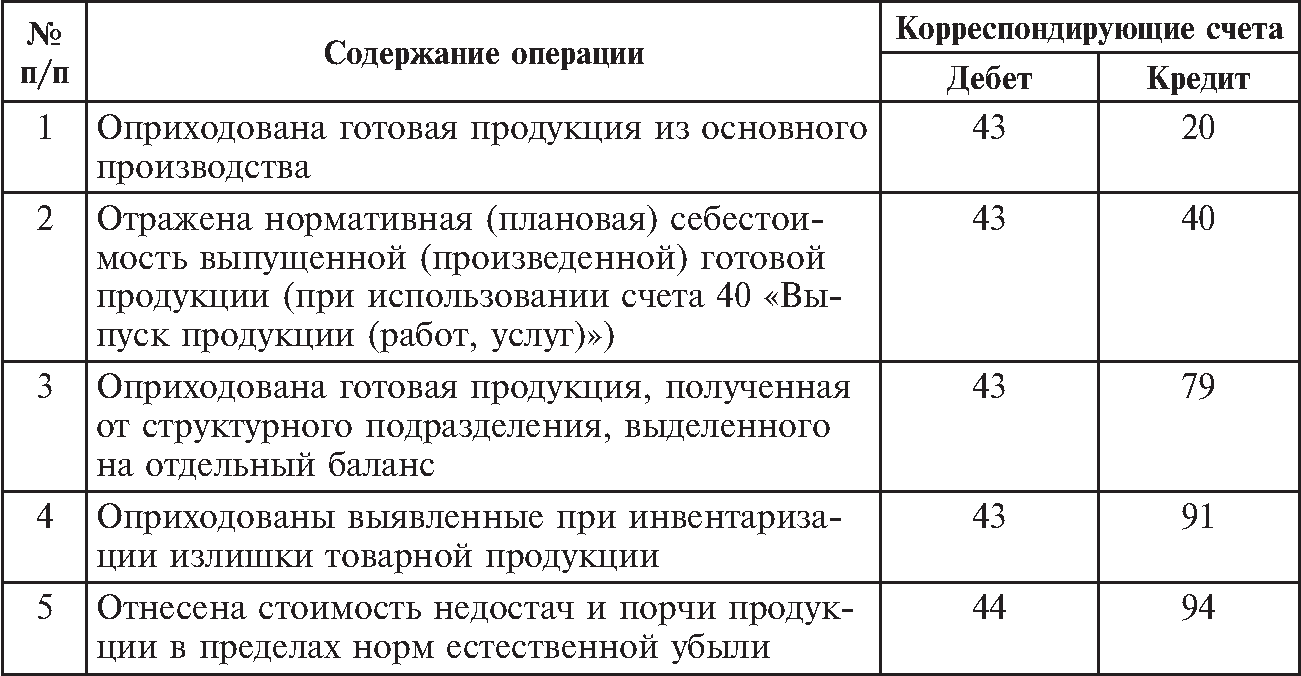

Дебет 20 – Кредит 43

– передана готовая продукция для нужд основного производства. Основанием для выполнения проводки служат: акт приемки-передачи ТМЦ.

Дебет 20 – Кредит 43

– передана готовая продукция для нужд основного производства.

Дебет 20 – Кредит 43

– возвращена готовая продукция со склада на доработку в основное производство. Основанием для выполнения проводки служат: акт приемки-передачи ТМЦ.

Основанием для выполнения проводки служат: акт приемки-передачи ТМЦ.

Дебет 20 – Кредит 60

– включена в состав расходов основного производства стоимость работ (услуг), выполненных подрядчиками. Основанием для выполнения проводки служат: соглашение, накладная, акт выполненных работ, счет-фактура.

Дебет 20 – Кредит 70

– начислена заработной платы работникам основного производства. Основанием для выполнения проводки служат: Т-49 «Расчетно-платежная ведомость» и т. д.

Начисление заработной платы работникам основного производства сопровождается начислением единого социального налога. При начислении ЕСН в той части, которая подлежит уплате в фонд социального страхования, выполняется проводка «Дебет 20 – Кредит 69-1».

Начисление с заработной платы работников данной категории взносов на добровольное пенсионное страхование отражается проводкой «Дебет 20 – Кредит 69-2».

При начислении ЕСН в части, подлежащей уплате в фонд обязательного медицинского страхования, полагается выполнить проводку: «Дебет 20 – Кредит 69-3».

Дебет 20 – Кредит 71

– оплачены подотчетными лицами расходы основного производства. Основанием для выполнения проводки служат: авансовый отчет.

Дебет 20 – Кредит 76-2

– включена в состав затрат основного производства не подлежащая взысканию претензия, которая была предъявлена ранее подрядчикам за возникшие по их вине брак и простои. Основанием для выполнения проводки служат: претензия, расчет суммы претензии, акт на списание, простойный лист и т. д.

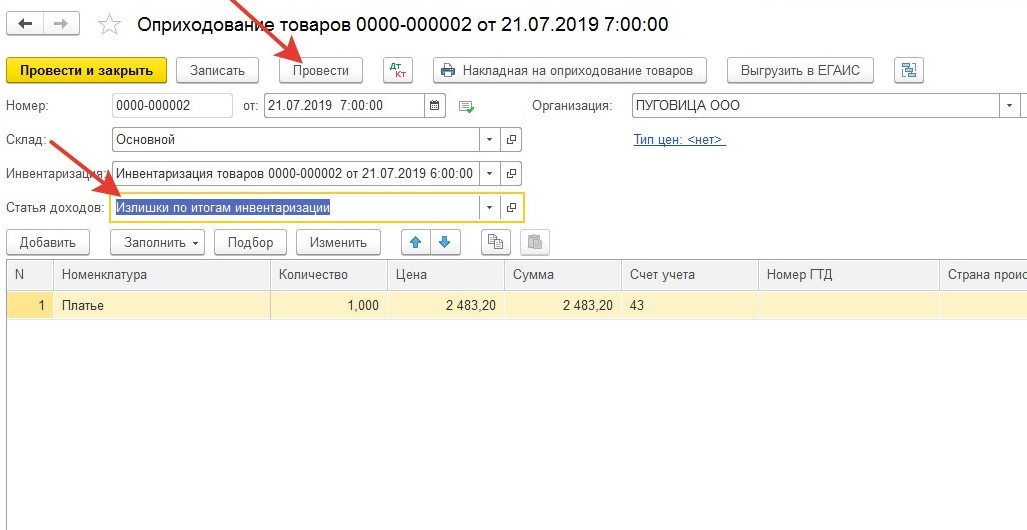

Дебет 20 – Кредит 91-1

– оприходованы обнаруженные при инвентаризации излишки незавершенного производства. Основанием для выполнения проводки служат: форма N ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей», форма N ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией».

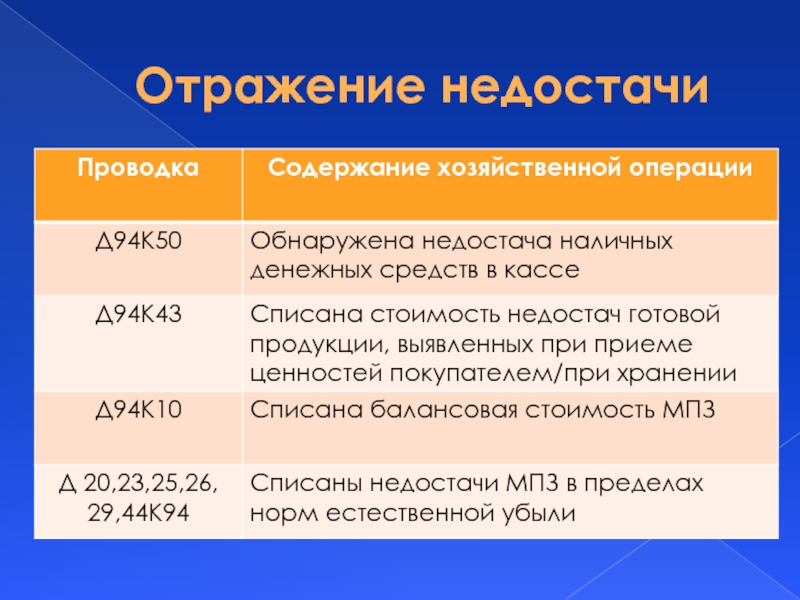

Дебет 20 – Кредит 94

– включены в состав затрат основного производства недостачи и потери от порчи ценностей в пределах норм естественной убыли.

Дебет 23 – Кредит 02

– начислена амортизация по основным средствам, используемым во вспомогательном производстве. Основанием для выполнения проводки служат: ведомость переоценки износа объектов основных средств, форма N ОС-6 «Инвентарная карточка учета объекта основных средств». Налоговый учет амортизации основных средств осуществляется в соответствии со ст. 259 НК РФ.

Дебет 23 – Кредит 04

– начислена амортизация по нематериальным активам, используемым во вспомогательном производстве. Основанием для выполнения проводки служат: форма N НМА-1 «Карточка учета нематериальных активов».

При использовании бухгалтерией организации счета 05 начисление амортизации по нематериальным активам, задействованным во вспомогательном производстве, осуществляется с применением проводки «Дебет 23 – Кредит 05».

Налоговый учет амортизации нематериальных активов осуществляется в соответствии со ст. 318 НК РФ.

Дебет 23 – Кредит 10

– переданы материалы на общепроизводственные нужды. Основанием для выполнения проводки служат: лимитно-заборная карта, отчет о расходе сырья и материалов.

Дебет 23 – Кредит 21

– включена в состав расходов на вспомогательное производство стоимость полуфабрикатов собственного производства. Основанием для выполнения проводки служат: ведомость учета полуфабрикатов, ведомость сводного учета затрат и т. д.

Дебет 23 – Кредит 25

– включена доля общепроизводственных расходов в затраты вспомогательного производства. Основанием для выполнения проводки служат: ведомость сводного учета затрат, отчет о доходах и расходах.

Дебет 23 – Кредит 26

– списана доля общехозяйственных расходов, связанных с обслуживанием вспомогательного производства при продаже на сторону продукции (работ, услуг) производства. Основанием для выполнения проводки служат: расчет общехозяйственных расходов.

Основанием для выполнения проводки служат: расчет общехозяйственных расходов.

Дебет 23 – Кредит 28

– включены потери от брака в затраты вспомогательного производства. Основанием для выполнения проводки служат: ведомость о браке, акт на списание, форма N ОП-1 «Калькуляционная карточка», ведомость сводного учета затрат.

Дебет 23 – Кредит 40

– отражено использование части выпущенной готовой продукции на нужды вспомогательного производства. Проводка выполняется при условии использования счета 40. Основанием для выполнения проводки служат: акт приемки-передачи ТМЦ и т. д.

Дебет 23 – Кредит 43

– передана готовая продукция на нужды вспомогательного производства. Основанием для выполнения проводки служат: акт приемки-передачи ТМЦ и т. д.

Дебет 23 – Кредит 60

– включена в состав расходов вспомогательного производства стоимость работ (услуг), выполненных подрядчиками. Основанием для выполнения проводки служат: соглашение, накладная, акт выполненных работ, счет-фактура.

Основанием для выполнения проводки служат: соглашение, накладная, акт выполненных работ, счет-фактура.

Дебет 23 – Кредит 70

– начислена заработная плата работникам вспомогательного производства. Основанием для выполнения проводки служат: платежно-расчетная ведомость и т. д.

Дебет 23 – Кредит 71

– оплачены подотчетными лицами расходы вспомогательного производства. Основанием для выполнения проводки служат: авансовый отчет.

Дебет 23 – Кредит 76-2

– включена в состав затрат вспомогательного производства не подлежащая взысканию претензия, которая была предъявлена ранее подрядчикам за возникшие по их вине брак и простои. Основанием для выполнения проводки служат: претензия, расчет суммы претензии, акт на списание, простойный лист и т. д.

Дебет 23 – Кредит 94

– включены в состав затрат вспомогательного производства недостачи и потери от порчи ценностей в пределах норм естественной убыли. Основанием для выполнения проводки служат: форма N ОП-1 «Калькуляционная карточка», ведомость сводного учета затрат, акт о выявленной недостаче и т. д.

Основанием для выполнения проводки служат: форма N ОП-1 «Калькуляционная карточка», ведомость сводного учета затрат, акт о выявленной недостаче и т. д.

Дебет 25 – Кредит 23

– отпущены на общепроизводственные нужды работы (услуги) вспомогательного производства. Основанием для выполнения проводки служат: ведомость распределения услуг вспомогательного производства. Когда в состав общепроизводственных расходов включается не возмещаемый из бюджета НДС по работам (услугам) общепроизводственного назначения, выполняется проводка «Дебет 25 – Кредит 19».

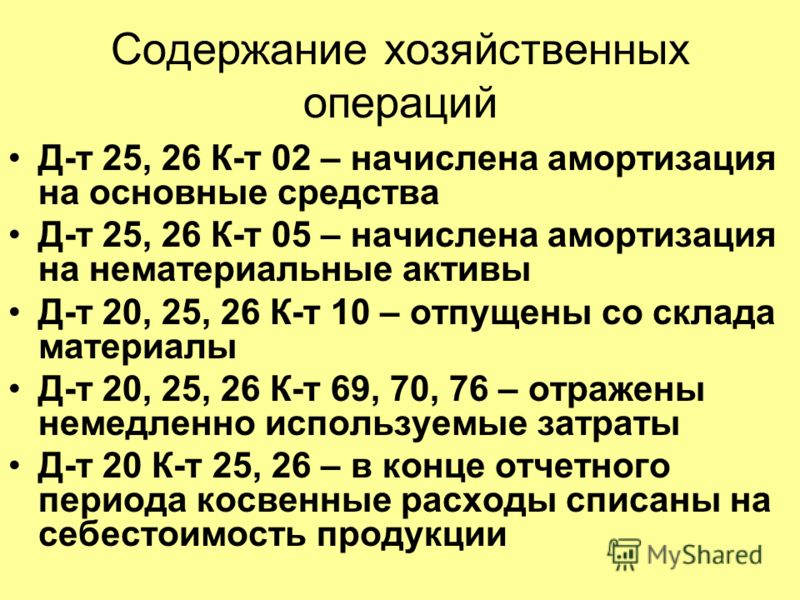

Дебет 25 – Кредит 02

– начислена амортизация по основным средствам общепроизводственного назначения. Основанием для выполнения проводки служат: ведомость переоценки износа объектов основных средств, форма N ОС-6 «Инвентарная карточка учета объекта основных средств». Налоговый учет амортизации основных средств осуществляется в соответствии со ст. 259 НК РФ.

Дебет 25 – Кредит 10

– переданы материалы на общепроизводственные нужды. Основанием для выполнения проводки служат: лимитно-заборная карта, отчет о расходе сырья и материалов.

Основанием для выполнения проводки служат: лимитно-заборная карта, отчет о расходе сырья и материалов.

Дебет 25 – Кредит 16

– списана сумма отклонений в стоимости материально-производственных запасов, которые переданы на общепроизводственные нужды (при использовании счета 15). Основанием для выполнения проводки служат: бухгалтерская справка на коррекцию стоимости.

Дебет 25 – Кредит 21

– включена в состав общепроизводственных расходов стоимость полуфабрикатов собственного производства. Основанием для выполнения проводки служат: ведомость учета полуфабрикатов, ведомость сводного учета затрат и т. д.

Дебет 25 – Кредит 23

– отпущены на общепроизводственные нужды работы (услуги) вспомогательного производства. Основанием для выполнения проводки служат: ведомость распределения услуг вспомогательных производств, справка о стоимости выполненных работ и затрат и т. д.

Когда в состав общепроизводственных расходов включается не возмещаемый из бюджета НДС по работам (услугам) общепроизводственного назначения, выполняется проводка «Дебет 25 – Кредит 19».

Дебет 25 – Кредит 28

– включены потери от брака в общепроизводственные затраты. Основанием для выполнения проводки служат: ведомость о браке, акт на списание, ведомость сводного учета затрат и т. д.

Дебет 25 – Кредит 29

– на общепроизводственные нужды отпущены работы (услуги) обслуживающего хозяйства.

Дебет 25 – Кредит 60

– включена в состав общепроизводственных расходов стоимость работ (услуг), выполненных подрядчиками. Основанием для выполнения проводки служат: соглашение, накладная, акт выполненных работ, счет-фактура.

Дебет 25 – Кредит 70

– начислена заработная плата работникам, занятым обслуживанием производства. Основанием для выполнения проводки служат: форма N Т-49 «Расчетно-платежная ведомость» и т. д.

Начисление заработной платы работников, занятых обслуживанием производства, сопровождается начислением налог единого социального налога. При начислении ЕСН в той части, которая подлежит уплате в фонд социального страхования, выполняется проводка:

При начислении ЕСН в той части, которая подлежит уплате в фонд социального страхования, выполняется проводка:

Дебет 25 – Кредит 69-1.

При начислении ЕСН в части, подлежащей уплате в фонд обязательного медицинского страхования, полагается выполнить проводку:

Дебет 25 – Кредит 69-3.

Начисление с заработной платы работников, занятых обслуживанием производства, взносов на добровольное пенсионное страхование отражается проводкой «Дебет 25 – Кредит 69-2».

Дебет 25 – Кредит 71

– оплачены общепроизводственные расходы подотчетными лицами. Основанием для выполнения проводки служат: авансовый отчет.

Дебет 25 – Кредит 76-2

– включена в состав общепроизводственных затрат не подлежащая взысканию претензия, которая была предъявлена ранее подрядчикам за возникшие по их вине брак и простои. Основанием для выполнения проводки служат: претензия, расчет суммы претензии, акт на списание, простойный лист и т. д.

д.

Дебет 25 – Кредит 7 9–2

– получена головным отделением организации доли общепроизводственных расходов от филиала, выделенного на отдельный баланс (в учете головного отделения организации). Основанием для выполнения проводки служат: ведомость сводного учета затрат и т д.

Дебе т 25 – Кредит 79-2

– отражено получение филиалом, выделенным на отдельный баланс, доли общепроизводственных расходов от головного отделения организации (в учете филиала). Факт передачи доли общепроизводственных расходов филиалу головным отделением организации в учете головного отделения отражается проводкой:

Дебет 79-2 – Кредит 25.

Аналогичной проводкой (Дебет 79-2 Кредит 25) в учете филиала оформляется передача доли общепроизводственных расходов головному отделению организации филиалом, выделенным на отдельный баланс.

Дебет 25 – Кредит 94

– зачислены в состав общепроизводственных расходов недостачи и потери от порчи ценностей в пределах норм естественной убыли. Основанием для выполнения проводки служат: ведомость сводного учета затрат, акт о выявленной недостаче и т. д.

Основанием для выполнения проводки служат: ведомость сводного учета затрат, акт о выявленной недостаче и т. д.

Дебет 25 – Кредит 96

– включена в состав общепроизводственных расходов начисленная сумма резерва предстоящих расходов. Основанием для выполнения проводки служат: решение об использовании резервных средств и т. д.

Дебет 25 – Кредит 97

– зачислены в состав общепроизводственных расходов расходы будущих периодов, относящиеся к текущему периоду. Основанием для выполнения проводки служат: форма N ИНВ-11 «Акт инвентаризации расходов будущих периодов» и т. д.

Дебет 26 – Кредит 02

– начислена амортизация по основным средствам общехозяйственного назначения. Основанием для выполнения проводки служат: ведомость переоценки износа объектов основных средств, форма N ОС-6 «Инвентарная карточка учета объекта основных средств».

Дебет 26 – Кредит 04

– начислена амортизация по нематериальным активам общехозяйственного назначения.

Дебет 26 – Кредит 05

– начислена амортизация по нематериальным активам общехозяйственного назначения (при использовании в бухучете организации счета 05).

Дебет 26 – Кредит 10

– переданы материалы на общехозяйственные нужды. Основанием для выполнения проводки служат: отчет о расходе сырья и материалов и т. д.

Дебет 26 – Кредит 16

– списана сумма отклонений в стоимости материально-производственных запасов, переданных на общехозяйственные нужды (при использовании счета 15). Основанием для выполнения проводки служат: бухгалтерская справка на коррекцию стоимости.

Дебет 26 – Кредит 21

– включена в состав общехозяйственных расходов стоимость полуфабрикатов собственного производства. Основанием для выполнения проводки служат: ведомость учета полуфабрикатов и т. д.

Дебет 26 – Кредит 23

– отпущены на общехозяйственные нужды работы (услуги) вспомогательного производства. Основанием для выполнения проводки служат: ведомость распределения услуг вспомогательного производства, справка о стоимости выполненных работ и затрат и т. д.

Основанием для выполнения проводки служат: ведомость распределения услуг вспомогательного производства, справка о стоимости выполненных работ и затрат и т. д.

Дебет 26 – Кредит 28

– включены потери от брака в общехозяйственные затраты. Основанием для выполнения проводки служат: ведомость о браке, акт на списание, ведомость сводного учета затрат и т. д.

Дебет 26 – Кредит 29

– отпущены на общехозяйственные нужды работы (услуги) обслуживающего производства.

Дебет 26 – Кредит 43

– передана готовая продукция на общехозяйственные нужды. Основанием для выполнения проводки служат: акт приемки-передачи ТМЦ и т. д.

Дебет 26 – Кредит 60

– включена в состав общехозяйственных расходов стоимость работ (услуг), выполненных подрядчиками. Основанием для выполнения проводки служат: соглашение, накладная, акт выполненных работ, счет-фактура.

Дебет 26 – Креди т 68

– включены в состав общехозяйственных расходов суммы начисленных налогов и сборов.

Дебет 26 – Кредит 70

– начислена заработная плата управленческому персоналу. Основанием для выполнения проводки служат: Т-12 «Табель учета использования рабочего времени и расчета заработной платы», Т-51 «Расчетная ведомость» и т. д.

Начисление заработной платы управленческого персонала сопровождается начислением единого социального налога. При начислении ЕСН в части, подлежащей уплате в фонд социального страхования, выполняется проводка:

Дебет 26 – Кредит 69-1.

Начисление с заработной платы управленческого персонала взносов на добровольное пенсионное страхование отражается проводкой:

Дебет 26 – Кредит 69-2.

Начисление ЕСН в части, подлежащей уплате в фонд обязательного медицинского страхования, отражается проводкой «Дебет 26 – Кредит 69-3».

Дебет 26 – Кредит 71

– оплачены общехозяйственные расходы подотчетными лицами. Основанием для выполнения проводки служат: авансовый отчет.

Дебет 26 – Кредит 76-1

– платежи по страхованию включены в состав общехозяйственных расходов. Налоговый учет расходов, связанных со страхованием имущества, осуществляется в соответствии со ст. 263 НК РФ.

Дебет 26 – Кредит 76-2

– включена в состав общехозяйственных затрат не подлежащая взысканию претензия, которая была предъявлена ранее подрядчикам за возникшие по их вине брак и простои. Основанием для выполнения проводки служат: претензия, расчет суммы претензии, акт на списание, простойный лист и т. д.

Дебет 26 – Кредит 94

– включены в состав общехозяйственных расходов недостачи и потери от порчи ценностей в пределах норм естественной убыли. Основанием для выполнения проводки служат: ведомость сводного учета затрат, акт о выявленной недостаче и т. д.

Дебет 26 – Кредит 96

– включена в состав общехозяйственных расходов начисленная сумма резерва предстоящих расходов.

Дебет 26 – Кредит 97

– включены в состав общехозяйственных расходов расходы будущих периодов, которые относятся к текущему периоду.

Дебет 29 – Кредит 02

– начислена амортизация по основным средствам, используемым в обслуживающем производстве.

Дебет 29 – Кредит 04(05)

– начислена амортизация по материальным активам, используемым в обслуживающем производстве.

Дебет 29 – Кредит 10

– отпущены материалы для нужд обслуживающего производства.

Дебет 2 9 – Кредит 16

– списана сумма отклонений в стоимости материально-производственных запасов, переданных на нужды обслуживающего производства (при использовании счета 15).

Дебет 29 – Кредит 23

– отпущена продукция (услуги) вспомогательного производства на нужды обслуживающего хозяйства.

Дебет 29 – Кредит 23

– включена в затраты обслуживающего производства доля общепроизводственных расходов.

Дебет 29 – Кредит 26

– включена в затраты обслуживающего производства доля общехозяйственных расходов.

Дебет 29 – Кредит 28

– включены в состав затрат обслуживающего производства потери от брака.

Дебет 29 – Кредит 29

– отражены в учете взаимные услуги обслуживающих производств и хозяйств.

Дебет 29 – Кредит 60

– включена в состав затрат обслуживающего производства стоимость работ (услуг), выполненных подрядчиками.

Дебет 29 – Кредит 70

– начислена заработная плата работникам, занятым в обслуживающем производстве.

Начисление заработной платы сопровождается начислением с заработной платы работников, занятых в обслуживающем производстве, ряда налогов и взносов. При начислении единого социального налога в той части, которая подлежит уплате в фонд социального страхования, выполняется проводка:

Дебет 29 – Кредит 69-1.

При начислении ЕСН в части, подлежащей уплате в фонд обязательного медицинского страхования, полагается выполнить проводку:

Дебет 29 – Кредит 69-3.

Начисление с заработной платы работников, занятых в обслуживающем производстве, взносов на добровольное пенсионное страхование отражается проводкой «Дебет 29 – Кредит 69-2».

Д ебет 29 – Кредит 76-2

– включена в состав затрат обслуживающего производства не подлежащая взысканию претензия, которая была предъявлена ранее подрядчикам за возникшие по их вине брак и простои.

Дебет 29 – Кредит 91-1

– оприходованы излишки имущества, выявленные при инвентаризации обслуживающих производств.

Дебет 29 – Кредит 79-1

– получение головным отделением объекта обслуживающего производства от филиала, выделенного на отдельный баланс (в учете головного отделения организации).

Дебет 76-1 – Кредит 25

– уменьшены общепроизводственные расходы на стоимость уничтоженного застрахованного имущества.

Дебет 76-2 – Кредит 25

– уменьшены общепроизводственные расходы за счет признанной (присужденной) претензии, предъявленной подрядчикам за возникшие по их вине брак и простои.

Дебет 79-2 – Кредит 26

– списаны затрат по оказанию общехозяйственных услуг филиалу в учете головного отделения организации.

Дебет 86 – Кредит 26

– использованы средства целевого финансирования на осуществление мероприятий целевого назначения (в бухгалтерском учете некоммерческой организации).

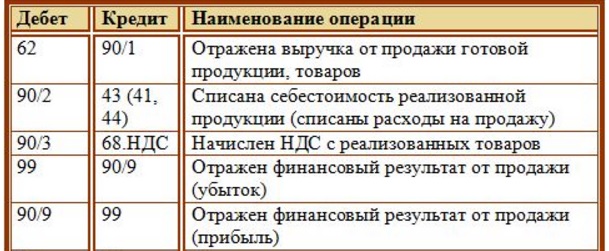

Дебет 90-2 – Кредит 26

– списана вся сумма общехозяйственных расходов в составе фактической себестоимости отгруженной продукции (выполненных работ, оказанных услуг) при учете готовой продукции (работ, услуг) по сокращенной себестоимости.

Дебет 91-2 – Кредит 20

– включены в состав прочих расходов затраты, связанные с получением доходов, не связанных с реализацией. Основанием для выполнения проводки служат: ведомость оборотов по счету 20.

Основанием для выполнения проводки служат: ведомость оборотов по счету 20.

Списание суммы НДС по работам (услугам), результаты которых использованы для получения доходов, не связанных с реализацией и не облагаемых НДС, отражается следующей проводкой «Дебет 91-2 – Кредит 19».

Дебет 91-2 – Кредит 20

– включены в состав прочих расходов затраты, связанные с выбытием прочих активов организации (основных средств, материалов и т. д.), и затраты по содержанию законсервированных мощностей и объектов.

Дебет 91-2 – Кредит 29

– включены затраты обслуживающего производства в состав прочих расходов, если эти затраты связаны с выбытием прочих активов (основных средств, материалов и т. п.).

Дебет 91-2 – Кредит 23

– включены в состав прочих расходов затраты вспомогательного производства, связанные с получением доходов, не связанных с реализацией. Основанием для выполнения проводки служат: ведомость сводного учета затрат, ведомость распределения услуг вспомогательного производства.

Списание суммы налога на добавленную стоимость по работам (услугам), результаты которых использованы для получения доходов, не связанных с реализацией и не облагаемых НДС, оформляется проводкой «Дебет 91-2 – Кредит 19».

Дебет 91-2 – Кредит 23

– в составе прочих расходов учтены затраты вспомогательного производства, связанные с выбытием прочих активов (основных средств, материалов и т. д.).

Деб ет 91-2 – Кредит 23

– отражено включение в состав прочих расходов затрат вспомогательного производства по содержанию законсервированных мощностей и объектов.

Дебет 96 – Кредит 28

– устранению брака сопутствовали расходы, которые списываются за счет резерва на гарантийный ремонт и гарантийное обслуживание.

Дебет 97 – Кредит 25

– общепроизводственные расходы учтены в соответствующей доле в составе расходов будущих периодов.

Дебет 97 – Кредит 26

– включены в состав расходов будущих периодов в соответствующей доле общехозяйственные расходы.

Дебет 99 – Кредит 28

– списана на убытки стоимость продукции (материалов), которая была забракована в связи с чрезвычайными обстоятельствами.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесСчет 20 Основное производство Раздела 3. Плана счетов бухгалтерского учета РБ

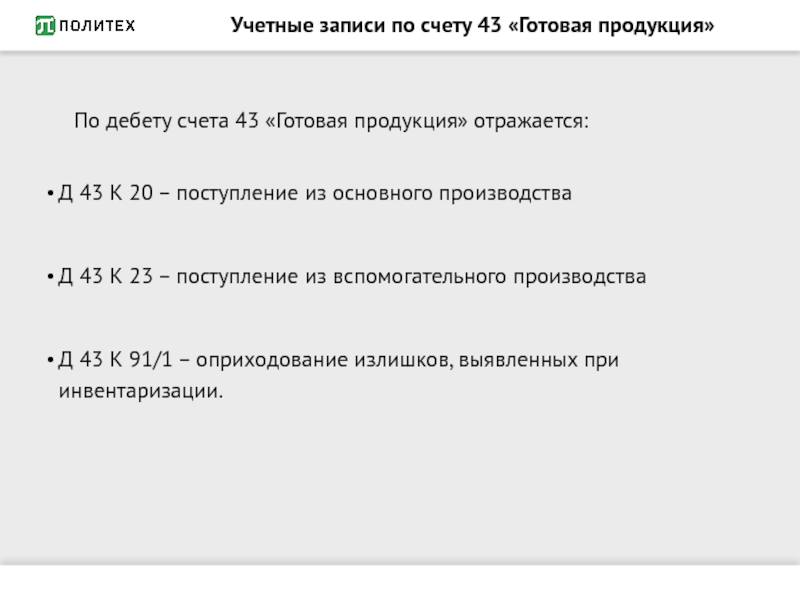

Счет 20 «Основное производство» предназначен для обобщения информации о затратах основного производства организации.

К счету 20 «Основное производство» могут быть открыты субсчета по видам основного производства.

Прямые затраты, непосредственно связанные с производством продукции, выполнением работ, оказанием услуг, отражаются по дебету счета 20 «Основное производство» и кредиту счетов 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» и других счетов.

Затраты, связанные с обслуживанием и управлением структурными подразделениями основного производства, учтенные на счете 25 «Общепроизводственные затраты», списываются с этого счета в дебет счета 20 «Основное производство».

Фактическая себестоимость произведенной продукции, выполненных работ, оказанных услуг отражается по дебету счетов 43 «Готовая продукция», 90 «Доходы и расходы по текущей деятельности» и других счетов и кредиту счета 20 «Основное производство».

Сальдо по счету 20 «Основное производство» на конец отчетного периода показывает стоимость незавершенного производства.

Аналитический учет по счету 20 «Основное производство» ведется по видам производимой продукции, выполняемых работ, оказываемых услуг и (или) в ином порядке, установленном учетной политикой организации.

Счет 20 «Основное производство» имеет следующие субсчета:

Счет 20 «Основное производство» корреспондирует со счетами:

Другие счета раздела 3

Счет 20.

Основное производство

Счет 21. Полуфабрикаты собственного производства

Счет 22. Страховые выплаты

Счет 23. Вспомогательные производства

Счет 25. Общепроизводственные затраты

Счет 26. Общехозяйственные затраты

Счет 28. Брак в производстве

Счет 29. Обслуживающие производства и хозяйства

Основное производство

Счет 21. Полуфабрикаты собственного производства

Счет 22. Страховые выплаты

Счет 23. Вспомогательные производства

Счет 25. Общепроизводственные затраты

Счет 26. Общехозяйственные затраты

Счет 28. Брак в производстве

Счет 29. Обслуживающие производства и хозяйстваЦветовая маркировка проводов и шин

Здравствуйте, уважаемые читатели и гости сайта «Заметки электрика».

При проведении электромонтажных работ, очень часто поднимается вопрос о цветовой маркировки проводов.

Это раньше, так сказать в «застойное» время, применялись провода только белого цвета, реже черного.

Поэтому определить в электрической сборке фазу или ноль, занимало достаточно много времени. Приходилось прибегать к помощи указателей напряжения и различных аналоговых и цифровых приборов.

Чтобы этого избежать, нужно приводить цветовую маркировку проводов и шин к единому стандарту.

И как всегда обратимся к нормативным документам, а именно к ПУЭ, Глава 1, п. 1.1.29. и п.1.1.30. Там четко сказано, что идентификацию жил проводов и шин по цветам или цифровым обозначениям необходимо использовать, согласно ГОСТ Р 50462-92.

1.1.29. и п.1.1.30. Там четко сказано, что идентификацию жил проводов и шин по цветам или цифровым обозначениям необходимо использовать, согласно ГОСТ Р 50462-92.

И что же сказано в этом ГОСТе?!

Согласно ГОСТ Р 50462-92, п.3.1.1, для идентификации проводников и шин могут быть применены следующие цвета: черный, коричневый, красный, оранжевый, желтый, зеленый, синий, голубой, серый, белый, розовый, бирюзовый.

Согласно ПУЭ, п.1.1.29:

- нулевые рабочие проводники (N) должны иметь голубой цвет

- cовмещенные нулевые рабочие и нулевые защитные проводники (PEN) должны иметь голубой цвет по всей длине и желто-зеленые полосы на концах

- нулевые защитные проводники (РЕ) и проводники защитного заземления должны иметь желто-зеленый цвет

Приведу для примера несколько фотографий. Все нулевые рабочие проводники (N) подключены к шине (N) и имеют голубой цвет. Все нулевые защитные проводники (РЕ) подключены к шину (РЕ) и имеют желто-зеленый цвет.

А все остальные цвета, кроме голубого (синего) и желто-зеленого могут быть использованы в качестве фазных проводников.

На фотографиях ниже видно, что фазные проводники имеют белый цвет.

Цветовая маркировка проводов и шин при переменном трехфазном токеСогласно ПУЭ, п.1.1.30, при переменном трехфазном токе шины фазы А должны иметь желтый цвет, фазы В — зеленый цвет, фазы С — красный цвет. Запоминается легко и просто в виде сокращения «ЖЗК», т.е. желтый, зеленый, красный.

Для наглядности приведу несколько примеров.

Система сборных шин напряжением 10 (кВ).

Два измерительных трансформатора НОМ-10 (кВ).

Отходящий фидер распределительной подстанции напряжением 500 (В).

Отходящие фидера секции 400 (В).

Как видите, на приведенных примерах цветовая маркировка шин при переменном трехфазном токе полностью соблюдается.

Кстати, не обязательно, чтобы шины были полностью выкрашены в тот или иной цвет. Вполне достаточно делать цветовую маркировку (в виде краски, наклеек, термоусадочных трубок, бирок и т.п.) в местах присоединения шин к коммутационным аппаратам.

Цветовая маркировка проводов и шин при переменном однофазном токеСогласно ПУЭ, п.1.1.30, при переменном однофазном токе шина фазы В, присоединенная к концу обмотки источника питания, должна иметь красный цвет, а шина фазы А, присоединенная к началу обмотки источника питания, должна иметь желтый цвет.

К сожалению, наглядных примеров таких электроустановок у меня нет. Может у кого имеются фотографии, то буду очень благодарен, если Вы поделитесь.

Кстати, если шины однофазного тока являются ответвлением от системы трехфазного тока, то они обозначаются, согласно требований цветовой маркировки трехфазной системы.

Цветовая маркировка проводов и шин при постоянном токе

Согласно ПУЭ, п. 1.1.30, при постоянном токе положительная шина («плюс») должна иметь красный цвет, отрицательная шина («минус») — синий цвет и нулевая рабочая («М») — голубой цвет.

1.1.30, при постоянном токе положительная шина («плюс») должна иметь красный цвет, отрицательная шина («минус») — синий цвет и нулевая рабочая («М») — голубой цвет.

В качестве примера приведу щит постоянного тока (ЩПТ) =220 (В).

А это выводы непосредственно с аккумуляторной батареи.

Кстати, со свинцовой-кислотных батарей СК-5 мы плавно переходим на необслуживаемые батареи Varta.

Дополнение

С 01.01.2011 отменен, указанный в начале статьи ГОСТ Р 50462-92. Вместо него вступил в силу ГОСТ Р 50462-2009, в котором некоторые пункты противоречат предыдущему ГОСТу. Например, в п.5.2.3 говорится, что для фазных проводников предпочтительны следующие цвета:

- серый

- коричневый

- черный

Для наглядности выкладываю фотографию распределительного щитка одного из банков, на котором мы производили электромонтаж.

По моему мнению, ранее принятая маркировка «ЖЗК» является более наглядной.

В однофазной сети для фазного проводника предпочтительным цветом является коричневый. Соответственно, что если однофазная сеть является ответвлением от трехфазной, то цвет фазного проводника должен соответствовать цвету фазного проводника трехфазной сети.

Также был введен запрет на желтый и зеленый цвета, применяемые по отдельности (п.5.2.1). Они должны быть использованы только в комбинации желто-зеленого цвета для защитных проводников РЕ. В связи с этим и была изменена маркировка трехфазной сети «ЖЗК», т.к. желтый и зеленый цвета применялись в ней по отдельности.

Цифровая маркировка цепей постоянного тока тоже была изменена (п.5.2.4):

- коричневый цвет — положительный полюс (+)

- серый цвет — отрицательный полюс (-)

- синий цвет — средний проводник (М)

Внимание!!! Хочу Вас предупредить, что не нужно сейчас бежать и изменять существующую маркировку. Ведь когда вводились объекты, действовал еще старый ГОСТ Р 50462-92. А вот при вводе в эксплуатацию уже новых электроустановок ГОСТом 50462-2009 пренебрегать не следует.

А вот при вводе в эксплуатацию уже новых электроустановок ГОСТом 50462-2009 пренебрегать не следует.

Если по каким то причинам нет возможности выполнить маркировку проводов и шин по вышеперечисленным требованиям, то можно использовать любые цвета. Но необходимо на концы жил намотать изоленту, наклейки, одеть кембрики или термоусадочные трубки соответствующего цвета, например, вот так:

И уже по традиции, смотрите видео по материалам данной статьи:

P.S. Уважаемые коллеги, я прошу Вас при выполнении электромонтажных работ соблюдать требования по цветовой маркировке проводов и шин. Давайте уважать друг друга.

Если статья была Вам полезна, то поделитесь ей со своими друзьями:

Page not found — автомануал заказ автокниг с доставкой в любую точку мира

НАШИ ПАРТНЕРЫ:

Любой современный легковой или грузовой автомобиль можно обслуживать и

ремонтировать самостоятельно, в обычном гараже. Все что для этого потребуется – набор инструмента и заводское руководство по ремонту с подробным (пошаговым) описанием выполнения операций. Такое

руководство должно содержать типы применяемых эксплуатационных жидкостей, масел и смазок, а самое главное – моменты затяжки всех резьбовых соединений деталей узлов и агрегатов автомобиля.

Итальянские автомобили – Fiat (Фиат) Alfa Romeo (Альфа Ромео) Lancia (Лянча) Ferrari (Феррари) Mazerati (Мазерати) имеют свои конструктивные особенности. Также в особую группу можно выделить все французские машины – Peugout (Пежо), Renault (Рено) и Citroen (Ситроен). Немецкие машины сложные.

Особенно это относится к Mercedes Benz (Мерседес Бенц), BMW (БМВ), Audi (Ауди) и Porsche (Порш), в чуть меньшей — к

Volkswagen (Фольксваген)

и Opel (Опель). Следующую

большую группу, обособленную по конструктивным признакам составляют американские производители- Chrysler, Jeep, Plymouth, Dodge, Eagle, Chevrolet, GMC, Cadillac, Pontiac, Oldsmobile, Ford, Mercury, Lincoln.

Все что для этого потребуется – набор инструмента и заводское руководство по ремонту с подробным (пошаговым) описанием выполнения операций. Такое

руководство должно содержать типы применяемых эксплуатационных жидкостей, масел и смазок, а самое главное – моменты затяжки всех резьбовых соединений деталей узлов и агрегатов автомобиля.

Итальянские автомобили – Fiat (Фиат) Alfa Romeo (Альфа Ромео) Lancia (Лянча) Ferrari (Феррари) Mazerati (Мазерати) имеют свои конструктивные особенности. Также в особую группу можно выделить все французские машины – Peugout (Пежо), Renault (Рено) и Citroen (Ситроен). Немецкие машины сложные.

Особенно это относится к Mercedes Benz (Мерседес Бенц), BMW (БМВ), Audi (Ауди) и Porsche (Порш), в чуть меньшей — к

Volkswagen (Фольксваген)

и Opel (Опель). Следующую

большую группу, обособленную по конструктивным признакам составляют американские производители- Chrysler, Jeep, Plymouth, Dodge, Eagle, Chevrolet, GMC, Cadillac, Pontiac, Oldsmobile, Ford, Mercury, Lincoln. Из Корейских фирм следует отметить Hyundai/Kia, GM-DAT

(Daewoo), SsangYong.

Из Корейских фирм следует отметить Hyundai/Kia, GM-DAT

(Daewoo), SsangYong.

Совсем недавно японские машины отличались относительно низкой первоначальной стоимостью и доступными ценами на запасные части, но в последнее время они догнали по этим показателям престижные европейские марки. Причем это относится практически в одинаковой степени ко всем маркам автомобилей из страны восходящего солнца – Toyota (Тойота), Mitsubishi (Мицубиси), Subaru (Субару), Isuzu (Исудзу), Honda (Хонда), Mazda (Мазда или как говорили раньше Мацуда), Suzuki (Сузуки), Daihatsu (Дайхатсу), Nissan (Ниссан). Ну, а машины, выпущенные под японо-американскими брендами Lexus (Лексус), Scion (Сцион), Infinity (Инфинити), Acura (Акура) с самого начала были недешевыми.

Отечественные автомобили также сильно изменились с введением норм евро-3. лада калина, лада приора и даже лада нива 4х4 теперь значительно сложнее в обслуживании и ремонте.

что делать если машина не заводится, как зарядить аккумулятор, как завести машину в мороз. ответы на эти вопросы можно найти на страницах сайта и книг.

представленных здесь же

ответы на эти вопросы можно найти на страницах сайта и книг.

представленных здесь же

Автомануал — от англ. manual — руководство. Пособие по ремонту автомобиля или мотоцикла. различают заводские руководства и книги , выпущенные специализированными автомобильными издательствами.

Cайт Автомануал не несет никакой ответственности за возможные повреждения техники или несчастные случаи, связанные с использованием размещенной информации.

SWG — стандартный провод датчик

| стандартный проволочный датчик SWG | диаметр | |||

|---|---|---|---|---|

| мм | ||||

| 7/0 | 0.500 | 12.700 | ||

| 6/0 | 0.464 | 0,464 | 11.786 | |

| 5/0 | 0.432 | 10.973 | 10.973 | |

| 4/0 | 0.400 | |||

| 3/0 | 0,3729,449 | |||

| 2/0 | 0,3488,839 | |||

| 1/0 | 0,3248,236 | |||

1 0. 300 300 | 7002 | 9000 | ||

| 2 | 0.276 | 7.010 | ||

| 3 | ||||

| 3 | 0.252 | 6002 | ||

| 4 | ||||

| 4 | 0.232 | 5.893 | ||

| 5 | 0,212 | 5,385 | ||

| 6 | 0,192 | 4,877 | ||

| 7 | 0,176 | 4,470 | ||

| 8 | 0,160 | 4,064 | ||

| 9 | 0.144 | 3.658 | ||

| 10 | 0.128 | 0.128 | 3251 | |

| 11 | 0.116 | 2,946 | ||

| 12 | ||||

| 12 | 0.104 | 2,642 | ||

| 13 | 0,092 | 2,337 | ||

| 14 | 0,080 | 2,032 | ||

| 15 | 0,072 | 1,829 | ||

| 16 | 0,064 | 1,626 | ||

| 17 | 17 | 0. 056 056 | 1.422 | 1.422 |

| 18 | 0,048 | 1.219 | 1,219 | |

| 19 | 0.040 | 1.016 | ||

| 20 | 0,036 | 0,914 | ||

| 21 | 0,032 | 0,813 | ||

| 22 | 0,028 | 0,711 | ||

| 23 | 0,024 | 0,610 | ||

| 24 | 0.022 | 0.559 | ||

| 25 | 0.020 | 0.508 | ||

| 26 | 0.018 | 0.018 | 0.457 | |

| 27 | 0.0164 | 0,417 | ||

| 28 | 0,0148 | 0,376 | ||

| 29 | 0,0136 | 0,345 | ||

| 30 | 0,0124 | 0,315 | ||

| 31 | 0,0116 | 0,295 | ||

| 32 | ||||

| 32 | 0.0108 | 0.274 | ||

| 33 | 0. 0100 0100 | 0.254 | ||

| 34 | 0.0092 | 0,234 | ||

| 35 | 0,0084 | 0,213 | ||

| 36 | 0,0076 | 0,193 | ||

| 37 | 0,0068 | 0,173 | ||

| 38 | 0,006 | 0,152 | ||

| 39 | 39 | 0,0052 | 0.132 | |

| 40 | 0,0048 | 0,0048 | 0.122 | |

| 41 | 0.0044 | 0,112 | ||

| 42 | 0,004 | 0,102 | ||

| 43 | 0,0036 | 0,091 | ||

| 44 | 0,0032 | 0,081 | ||

| 45 | 0,0028 | 0,071 | ||

| 46 | ||||

| 46 | 0.0024 | 0.061 | ||

| 47 | 47 | 0.002 | 0.051 | |

| 48 | 0.0016 | 0.041 | ||

| 49 | 0. 030 030 | 0.030 | ||

| 50 | 0.001 | 0.025 | 3 | 3 | 4 |

Серия стандартных проводов (SWG), обычно используемые в Великобритании, были приведены в BS 3737: 1964. Стандарт отменен. Основой системы является мил, или 0,001 дюйма.

Общий закон — Часть IV, Раздел I, Глава 265, Раздел 43

Раздел 43:

Преследование; наказание Раздел 43.(a) Тот, кто (1) преднамеренно и злонамеренно совершает сознательное поведение или серию действий в течение определенного периода времени, направленных на конкретное лицо, которые серьезно тревожат или раздражают это лицо и причиняют разумному человеку существенные эмоциональные страдания, и (2) угрожает с намерением поставить лицо в неминуемый страх перед смертью или телесными повреждениями, должен быть виновен в преступлении преследования и подлежит наказанию в виде лишения свободы в государственной тюрьме на срок не более 5 лет или штраф в размере не более 1000 долларов США, или лишение свободы в исправительном учреждении на срок не более 2,5 лет, или как штраф, так и тюремное заключение. Поведение, действия или угрозы, описанные в этом подразделе, включают, помимо прочего, поведение, действия или угрозы, совершенные по почте или с использованием телефонного или телекоммуникационного устройства или устройства электронной связи, включая, помимо прочего, любое устройство, которое передает знаки, сигналы, письменность, изображения, звуки, данные или сведения любого характера, передаваемые полностью или частично по проводам, радио, электромагнитным, фотоэлектронным или фотооптическим системам, включая, помимо прочего, электронную почту , интернет-связь, мгновенные сообщения или факсимильная связь.

Поведение, действия или угрозы, описанные в этом подразделе, включают, помимо прочего, поведение, действия или угрозы, совершенные по почте или с использованием телефонного или телекоммуникационного устройства или устройства электронной связи, включая, помимо прочего, любое устройство, которое передает знаки, сигналы, письменность, изображения, звуки, данные или сведения любого характера, передаваемые полностью или частично по проводам, радио, электромагнитным, фотоэлектронным или фотооптическим системам, включая, помимо прочего, электронную почту , интернет-связь, мгновенные сообщения или факсимильная связь.

(b) Лицо, совершившее преступление в виде преследования в нарушение временного или постоянного приказа об освобождении, ограничения или запрещения контактов или судебного решения, вынесенного в соответствии с разделами восемнадцать, тридцать четыре B или тридцать четыре C главы двести восьмой ; или раздел тридцать второй главы двести девятой; или разделы три, четыре или пять главы двести девятой А; или разделы пятнадцать или двадцать главы двести девятый C или охранный судебный приказ, выданный другой юрисдикцией; или временный запретительный судебный приказ или предварительный или постоянный судебный запрет, изданный вышестоящим судом, наказывается лишением свободы в тюрьме или государственной тюрьме на срок не менее одного года и не более пяти лет. Ни один приговор, налагаемый в соответствии с положениями настоящего подраздела, не может быть менее обязательного минимального срока тюремного заключения в один год.

Ни один приговор, налагаемый в соответствии с положениями настоящего подраздела, не может быть менее обязательного минимального срока тюремного заключения в один год.

Уголовное преследование, начатое в соответствии с настоящим пунктом, не должно быть передано в архив или продолжено без вывода, и приговор, вынесенный лицу, признанному виновным в нарушении какого-либо положения настоящего подраздела, не может быть сокращен до минимального обязательного срока тюремного заключения, установленного в настоящем документе, а также указанный приговор к тюремному заключению, вынесенный любому лицу, приостанавливается или сокращается до тех пор, пока такое лицо не отбудет указанный обязательный срок лишения свободы.

Лицо, осужденное за нарушение какого-либо положения настоящего подраздела, до тех пор, пока оно не отбудет обязательный минимальный срок тюремного заключения, установленный в настоящем документе, не имеет права на испытательный срок, условно-досрочное освобождение, отпуск, освобождение от работы или получение каких-либо вычетов из своего приговора за хорошее поведение в соответствии с разделы сто двадцать девять, сто двадцать девять C и сто двадцать девять D главы сто двадцать седьмой; при условии, однако, что уполномоченный по исправительным учреждениям может по рекомендации начальника тюрьмы, суперинтенданта или другого лица, ответственного за исправительное учреждение, предоставить указанному правонарушителю временное освобождение под стражу у сотрудника такого учреждения для следующих целей: только: присутствовать на похоронах ближайшего родственника или супруга; посетить тяжелобольного близкого родственника или супруга; или для получения неотложной медицинской помощи, недоступной в указанном учреждении. Положения раздела восемьдесят седьмой главы двести семьдесят шестой, касающиеся полномочий суда помещать определенных правонарушителей на испытательный срок, не применяются к любому лицу в возрасте 18 лет или старше, которому предъявлено обвинение в нарушении этого подраздела. Положения статьи тридцать первой главы двести семьдесят девятой не применяются к любому лицу, признанному виновным в нарушении какого-либо положения настоящего подраздела.

Положения раздела восемьдесят седьмой главы двести семьдесят шестой, касающиеся полномочий суда помещать определенных правонарушителей на испытательный срок, не применяются к любому лицу в возрасте 18 лет или старше, которому предъявлено обвинение в нарушении этого подраздела. Положения статьи тридцать первой главы двести семьдесят девятой не применяются к любому лицу, признанному виновным в нарушении какого-либо положения настоящего подраздела.

(c) Тот, кто после осуждения за преследование совершает второе или последующее такое преступление, подлежит наказанию в виде тюремного заключения или государственной тюрьмы на срок не менее двух и не более десяти лет.Ни один приговор, налагаемый в соответствии с положениями настоящего подраздела, не может быть менее обязательного минимального срока тюремного заключения в два года.

Уголовное преследование, начатое в соответствии с настоящим пунктом, не должно быть передано в архив или продолжено без вывода, и приговор, вынесенный лицу, признанному виновным в нарушении какого-либо положения настоящего подраздела, не может быть сокращен до минимального обязательного срока тюремного заключения, установленного в настоящем документе, а также указанный приговор к тюремному заключению, вынесенный любому лицу, приостанавливается или сокращается до тех пор, пока такое лицо не отбудет указанный обязательный срок лишения свободы.

Лицо, осужденное за нарушение какого-либо положения настоящего подраздела, до тех пор, пока оно не отбудет обязательный минимальный срок тюремного заключения, установленный в настоящем документе, не имеет права на испытательный срок, условно-досрочное освобождение, отпуск, освобождение от работы или получение каких-либо вычетов из своего приговора за хорошее поведение в соответствии с разделы сто двадцать девять, сто двадцать девять C и сто двадцать девять D главы сто двадцать седьмой; при условии, однако, что уполномоченный по исправительным учреждениям может по рекомендации начальника тюрьмы, суперинтенданта или другого лица, ответственного за исправительное учреждение, предоставить указанному правонарушителю временное освобождение под стражу у сотрудника такого учреждения для следующих целей: только: присутствовать на похоронах ближайшего родственника или супруга; посетить тяжелобольного близкого родственника или супруга; или для получения неотложной медицинской помощи, недоступной в указанном учреждении. Положения раздела восемьдесят седьмой главы двести семьдесят шестой, касающиеся полномочий суда помещать определенных правонарушителей на испытательный срок, не применяются к любому лицу в возрасте 18 лет или старше, которому предъявлено обвинение в нарушении этого подраздела. Положения статьи тридцать первой главы двести семьдесят девятой не применяются к любому лицу, признанному виновным в нарушении какого-либо положения настоящей статьи.

Положения раздела восемьдесят седьмой главы двести семьдесят шестой, касающиеся полномочий суда помещать определенных правонарушителей на испытательный срок, не применяются к любому лицу в возрасте 18 лет или старше, которому предъявлено обвинение в нарушении этого подраздела. Положения статьи тридцать первой главы двести семьдесят девятой не применяются к любому лицу, признанному виновным в нарушении какого-либо положения настоящей статьи.

47 Кодекс США § 153 — Определения | Кодекс США | Закон США

Ссылки в текстеЭта глава, на которую делается ссылка в тексте, была в оригинале «настоящим Актом», то есть актом от 19 июня 1934 г., гл.652, 48 стат. 1064, известного как Закон о коммуникациях 1934 года, который в основном относится к этой главе. Полное отнесение настоящего Закона к Кодексу см. в разделе 609 настоящего раздела и в таблицах.

Для определения зоны канала, упомянутого в пп. (28) и (58), см. раздел 3602(b) Раздела 22, Международные отношения и общение.

Часть II подглавы III настоящей главы, упомянутой в абз. (38), (41) и (43), относится к разделу 351 и след. этого титула.части III подглавы III настоящей главы, указанной в абз. (38)(A), относится к разделу 381 и след. этого титула.

КодификацияВ пар. (41)(A), «глава 71 раздела 46» заменена на «Закон от 12 мая 1948 г. (46 U.S.C. 229a–h)» на основании Pub. L. 98–89, §2(b), 26 августа 1983 г., 97 Stat. 598, раздел 1 которого ввел в действие Раздел 46, Судоходство.

Ссылки на Филиппинские острова в пп. (28) и (58) этого раздела опущены на основании Proc. № 2695, изданный в соответствии с разделом 1394 Раздела 22, Международные отношения и сношения, в котором прокламация признала независимость Филиппинских островов с 4 июля 1946 года.проц. № 2695 изложен в разделе 1394 Раздела 22.

Поправки 2010 — Опубл. L. 111–260 добавлены пп. с (53) по (59), изменен порядок пп. в алфавитном порядке на основе заголовков абзацев и перенумерованных абзацев. в таком порядке, что привело к изменению нумерации пп. с (1) по (59) в пп. (2) – (13), (15) – (17), (20) – (24), (26), (28) – (35), (37) – (59), (1), (14) ), (18), (19), (25), (36) и (27) соответственно.

с (1) по (59) в пп. (2) – (13), (15) – (17), (20) – (24), (26), (28) – (35), (37) – (59), (1), (14) ), (18), (19), (25), (36) и (27) соответственно.

1997 г. — пар. (49) – (52). Паб. L. 105–33 добавлен пар. (49) и переименованные бывшие пар.(49)-(51) как (50)-(52) соответственно.

1996 г. — паб. L. 104–104, §3 (a) (2), (c) (4)–(8), переименованные пп. (a) — (ff) в пп. (1)–(32), соответственно, изменено выравнивание полей, добавлены заголовки и слова «Термин», изменено заглавие, добавлены абз. с (33) по (51), изменен порядок пп. в алфавитном порядке на основе заголовков абзацев и перенумерованных абзацев. как то переупорядочил.

подсек. (д), (н). Паб. L. 104–104, §3(c)(1), пункты (1)–(3) переименованы в (A)–(C) соответственно.

Подразд. (р). Паб. L. 104–104, §3 (a) (1), обозначенные существующие положения как пп. (A) и добавлен пп. (Б).

Подразд. (ж). Паб. L. 104–104, §3(c)(2), переименованные пп. с (1) по (5) в качестве пп. от (А) до (Е) соответственно.

подсек. (у), (з). Паб. L. 104–104, §3(c)(3), переименованные пп. (1) и (2) в качестве пп. (А) и (Б) соответственно.

1993 — Подразд. (н). Паб. L. 103–66, §6002(b)(2)(B)(ii)(I), добавлен кл. (1) обозначение и добавленные кл. (2) и (3).

Подразд. (гг). Паб. L. 103–66, §6002(b)(2)(B)(ii)(II), исключен пп. (gg) следующего содержания: «Частная сухопутная подвижная служба» означает подвижную службу, которая предоставляет регулярно взаимодействующую группу базовых, мобильных, переносных и связанных с ними станций управления и ретрансляции (независимо от того, лицензированы ли они на индивидуальной, совместной или множественной основе). ) для частной односторонней или двусторонней наземной подвижной радиосвязи правомочными пользователями в определенных районах действия».

1982 — Подразд. (н).Паб. Законодательство L. 97–259, §120(b)(2), слово «радио» заменено на «радио», добавлено слово «или приемники» после слов «между мобильными станциями» и добавлено положение о том, что «мобильная служба» включает как одно- услуги односторонней и двусторонней радиосвязи.

Подразд. (гг). Паб. L. 97–259, §120(b)(1), добавлен пп. (гг).

1968 — Подразд. (е). Паб. L. 90–299 добавлено «(кроме раздела 223 этого раздела)» после «подглавы II этой главы».

1965 — Подразд. (ш)(5). Паб. L. 89–121, §1(1), добавлен пар.(5).

Подразд. (Икс). Паб. L. 89–121, § 1 (2), среди прочих изменений, заменено «автоматической радиотелеграфной тревогой» на «автоматическая тревога» везде, где встречается, «приемным устройством, которое отвечает на сигнал радиотелеграфной тревоги» вместо «приемник» в двух местах, и «страна, в которой зарегистрировано судно» для «страны, которой принадлежит судно» и для «страны происхождения».

Подразд. (у). Паб. L. 89–121, §1(3), вычеркнул «квалифицированный оператор» из пп. (1) и (2) и заменили «страна, в которой судно зарегистрировано» на «страну, которой принадлежит судно».

Подразд. (з). Паб. L. 89–121, §1(4)(D), (E), добавлен пп. (z) и переименованный в прежний подразд. (г) как (аа).

Подразд. (аа). Паб. L. 89–121, § 1 (4) (A), (D), переименованный в прежний подразд. (z) как (aa) и прежний подраздел. (аа) как (бб).

(аа). Паб. L. 89–121, § 1 (4) (A), (D), переименованный в прежний подразд. (z) как (aa) и прежний подраздел. (аа) как (бб).

подсек. (бб) до (дд). Паб. L. 89–121, § 1 (4) (A), переименованные бывшие подпункты. (aa) до (cc) как (bb) до (dd) и прежний подраздел. (дд) как (ее).

Подразд. (ее). Паб. L. 89–121, § 1 (4) (A), (B), переименованный в прежний подразд. (dd) как (ee), и отменен прежний абз.(ee), который определяет «существующую установку».

подсек. (фф), (гг). Паб. L. 89–121, §1(4)(B), (C), переименованный в пп. (gg) как (ff) и отменен прежний абз. (ff), в котором определяется «новая установка».

1956 — Подразд. (у)(2). Закон от 6 августа 1956 г. заменил «части II и III подглавы III настоящей главы» на «часть II подглавы III настоящей главы».

1954 — Подразд. (е). Закон от 27 апреля 1954 г., § 2, устранил любое возможное толкование того, что Комиссия уполномочена утверждать юрисдикцию общего перевозчика в отношении двухточечной связи по радио между двумя точками в пределах одного штата, когда единственно возможное заявление о том, что такая операция представляет собой межгосударственное сообщение, основывается на том, что сигнал может пересекать территорию другого государства.

Подразд. (у). Закон от 27 апреля 1954 г., §3, добавлена ссылка на пункты (3) и (4) раздела 152(b) этого раздела.

подсек. (ээ), (фф). Акт от 13 августа 1954 г., гл. 729, добавлены пп. (ее) и (ff).

Подразд. (gg), «Соглашение по Великим озерам». Акт от 13 августа 1954 г., гл. 735, добавлен еще один пп. (ee), который для целей кодификации был обозначен в подразделе. (гг).

1952 — пп. (бб) до (дд). Закон от 16 июля 1952 г. дополнен пп. (бб) до (дд).

1937 — пп.(ш) к (аа). Закон от 20 мая 1937 г. дополнен пп. (ш) к (аа).

ОпределенияПаб. L. 113–200, раздел I, §112, 4 декабря 2014 г., 128 Stat. 2066, при условии, что:

«В этом разделе [внесение поправок в разделы 325, 338, 534 и 543 настоящего раздела и принятие положений, изложенных в виде примечаний к разделам 325, 338 и 534 настоящего раздела]: «(1) Соответствующие комитеты Конгресса.— Термин «соответствующие комитеты Конгресса» означает Комитет по энергетике и торговле и Комитет по судебной власти Палаты представителей, а также Комитет по торговле, науке и транспорту и Комитет по судебной власти Сената.

Паб. L. 111–260, раздел II, §206, 8 октября 2010 г., 124 Stat. 2776, при условии, что:

«В этом разделе [внесение поправок в разделы 303, 330 и 613 настоящего раздела и принятие положений, изложенных в виде примечаний к разделам 303 и 613 настоящего раздела]: «(1) Консультативный комитет.— Термин «Консультативный комитет» означает консультативный комитет, созданный в соответствии со статьей 201 [47 U.S.C. 613 примечание]. «(2) Председатель.—Термин «председатель» означает председателя Федеральной комиссии по связи.

«(3) Комиссия.— Термин «Комиссия» означает Федеральную комиссию по связи. «(4) Экстренная информация.— Термин «экстренная информация» имеет значение, данное этому термину в разделе 79.2 раздела 47 Свода федеральных правил. «(5) Интернет-протокол.— Термин «интернет-протокол» включает в себя протокол управления передачей и протокол или технологию-преемник интернет-протокола.

Паб. L. 105–33, раздел III, §3001(a), 5 августа 1997 г., 111 Stat. 258, при условии, что:

«Если иное не предусмотрено в этом разделе [введение в действие раздела 337 этого раздела, внесение поправок в этот раздел и разделы 303, 309 и 923–925 настоящего раздела, принятие положений, изложенных в виде примечаний к разделам 254, 309 , и 925 этого раздела, и отменяя положения, изложенные в качестве примечания к разделу 309 этого раздела], термины, используемые в этом разделе, имеют значения, предусмотренные в разделе 3 Закона о связи 1934 года (47 U.S.C. 153) с поправками, внесенными данным разделом».Паб. L. 104–104, §3(b), 8 февраля 1996 г., 110 Stat. 61, при условии, что:

«Если иное не предусмотрено настоящим Законом [см. Краткое название примечания к поправке 1996 г., изложенное в разделе 609 настоящего раздела], термины, используемые в настоящем Законе, имеют значения, предусмотренные в разделе 3 Закона о коммуникациях от 1934 г. (47 USC 153) с поправками, внесенными данным разделом».

(47 USC 153) с поправками, внесенными данным разделом».Что такое треугольные числа? — Определение, формула и примеры — Видео и стенограмма урока

Счетная последовательность

Прежде чем мы соберем воедино формулу, используемую для нахождения какого-либо члена в нашем шаблоне, давайте сначала посмотрим, сможем ли мы найти счетный шаблон в наших первых четырех терминах.Для этого посмотрим на количество точек в каждом ряду здесь:

Если мы продолжим этот шаблон, как будет выглядеть наш пятый член?

n = 5: 1 + 2 + 3 + 4 + 5

Теперь вы могли заметить связь между термином и последним числом в нашей последовательности счета. Они одинаковые! Возможно, вы также заметили, что каждое добавление отсчитывается в обратном порядке.

Давайте тогда воспользуемся этой логикой, чтобы посмотреть на наш четвертый член:

n = 4: 1 + 2 + 3 + 4

Мы знаем, что последнее число в нашей счетной последовательности равно четырем. Начав с наших четырех и считая в обратном порядке, мы можем переписать эту последовательность как:

Начав с наших четырех и считая в обратном порядке, мы можем переписать эту последовательность как:

n = 4: (4 — 3) + (4 — 2) + (4 — 1) + 4

Сделав еще один шаг, мы можем применить это к любому термину в нашей последовательности. Это означает, что:

n -й член = 1 + 2 + 3 + … + ( n — 3) + ( n — 2) + ( n — 1) + n

3 . вы чем-то похожи на меня, вы можете предпочесть написать эту последовательность наоборот, чтобы вы могли легко применить ее к другим треугольным числам.n й член = n + ( n — 1) + ( n — 2) + ( n — 3) + … + 3 + 2 + 1

последовательность до восьмого треугольного числа.

n = 8: 8 + (8 — 1) + (8 — 2) + (8 — 3) + (8 — 4) + (8 — 5) + (8 — 6) + (8 — 7) ) + (8 — 8)

n = 8: 8 + 7 + 6 + 5 + 4 + 3 + 2 + 1 + 0

Когда мы складываем все это вместе, наше восьмое треугольное число равно 36. Это означает что восьмой равносторонний треугольник в последовательности имеет 36 точек.

Хотя это простой способ найти треугольное число, он может стать трудным, когда вы работаете с большими числами, потому что это увеличивает количество, которое мы должны сложить. В этом случае мы должны использовать формулу.

Формула треугольных чисел

Чтобы найти формулу треугольных чисел, мы должны сначала удвоить количество точек в каждом равностороннем треугольнике, чтобы получился прямоугольник. Хотя причина этого может быть пока неясна, вы определенно поймете, что нам нужен прямоугольник чуть позже в этом разделе.

На изображении здесь наши исходные треугольники выделены красным цветом, а его дубликат фиолетовым, чтобы создать прямоугольник. Возвращаясь к нашей последовательности счета, мы помним, что термин n, совпадает с самым длинным рядом точек. На изображении здесь мы видим, что одна сторона прямоугольника помечена как наши n точек, а другая сторона помечена как n + 1 точка.

Возьмем, к примеру, третий член; третий равносторонний треугольник имеет одну сторону из трех точек, а другую из (3 + 1) или четырех точек.

Для нашей формулы мы будем использовать переменную T , чтобы определить наше треугольное число (или количество точек в каждом равностороннем треугольнике). Это то, что формула помогает нам решить.

Поскольку мы удвоили количество точек в каждом треугольнике, чтобы создать прямоугольник, мы также должны удвоить наше T . Это дает нам 2 T.

Теперь, чтобы найти общее количество точек, мы должны найти площадь каждого прямоугольника.По этой причине мы удваиваем каждый равносторонний треугольник для создания прямоугольников. Гораздо проще использовать формулу площади, чтобы найти общее количество точек в прямоугольнике, чем найти общее количество точек в равностороннем треугольнике. Используя нашу формулу площади для прямоугольника (Площадь = длина x ширина), мы получим:

Площадь = ( n )( n + 1) или

2 T = ( n )( n + 1)

Помните, наше общее количество точек равно 2 T , поэтому мы можем подставить это в нашу формулу как нашу площадь.

Чтобы получить наше T отдельно, мы должны разделить обе части на 2, чтобы получить окончательную формулу:

T = ( n )( n + 1) / 2

Девятнадцать Число

Теперь, когда со всей вводной информацией покончено и у нас наконец есть формула, мы можем начать применять ее, чтобы найти любое желаемое треугольное число.

Допустим, мы хотим найти девятнадцатое треугольное число.

Мы знаем, что девятнадцатое треугольное число имеет n = 19.Мы можем подставить 19 в нашу формулу, чтобы найти треугольное число для девятнадцатого равностороннего треугольника.

Т = ( н )( н + 1) / 2

Т = (19)(19 + 1) /2

Т 909

T = 380 / 2

T = 190

Это означает, что девятнадцатое треугольное число в последовательности равно 190. узор из точек, образующих ряд равносторонних треугольников.Вы даже сделали еще один шаг вперед, применив базовую формулу для нахождения любого члена в шаблоне, которая включает удвоение количества точек в равностороннем треугольнике. Формула проста:

Формула проста:

T = ( n )( n + 1) / 2

Теперь проверьте свои знания и опыт в прилагаемой викторине!

О треугольных числах

- Треугольные числа — это набор чисел, образующих равносторонний треугольник.

- Формула для вычисления n-го треугольного числа: T = ( n )( n + 1) / 2.

Результаты обучения

Посмотрите этот урок и усвойте его содержание, чтобы достичь следующих целей:

- Запомните определение треугольного числа

- Понять последовательность счета

- Напишите уравнение для вычисления треугольного числа

- Вычисление n-го члена в шаблоне треугольников

| IP00 | Не защищен от твердых тел. | Без защиты от жидкостей. |

| IP01 | Без защиты от твердых частиц. | Защита от конденсата. |

| IP02 | Без защиты от твердых частиц. | Защита от водяных брызг под углом менее 15 градусов от вертикали. |

| IP03 | Без защиты от твердых частиц. | Защита от водяных брызг под углом менее 60 градусов от вертикали. |

| IP04 | Без защиты от твердых тел. | Защита от водяных брызг с любого направления. |

| IP05 | Без защиты от твердых тел. | Защита от водяных струй низкого давления с любого направления. |

| IP06 | Без защиты от твердых тел. | Защита от водяных струй высокого давления с любого направления. |

| IP07 | Без защиты от твердых тел. | Защита от погружения на глубину от 15 сантиметров до 1 метра. |

| IP08 | Без защиты от твердых тел. | Защищено от длительного погружения до определенного давления. |

| IP10 | Защита от прикосновения руками с расстояния более 50 мм. | Без защиты от жидкостей. |

| IP11 | Защита от прикосновения руками с расстояния более 50 мм. | Защита от конденсата. |

| IP12 | Защита от прикосновения руками с расстояния более 50 мм. | Защита от водяных брызг под углом менее 15 градусов от вертикали. |

| IP13 | Защита от прикосновения руками с расстояния более 50 мм. | Защита от водяных брызг под углом менее 60 градусов от вертикали. |

| IP14 | Защита от прикосновения руками с расстояния более 50 мм. | Защита от водяных брызг с любого направления. |

| IP15 | Защита от прикосновения руками с расстояния более 50 мм. | Защита от водяных струй низкого давления с любого направления. |

| IP16 | Защита от прикосновения руками с расстояния более 50 мм. | Защита от водяных струй высокого давления с любого направления. |

| IP17 | Защита от прикосновения руками с расстояния более 50 мм. | Защита от погружения на глубину от 15 сантиметров до 1 метра. |

| IP18 | Защита от прикосновения руками с расстояния более 50 мм. | Защищено от длительного погружения до определенного давления. |

| IP20 | Защита от прикосновения пальцами и предметами размером более 12 миллиметров. | Без защиты от жидкостей. |

| IP21 | Защита от прикосновения пальцами и предметами размером более 12 мм. | Защита от конденсата. |

| IP22 | Защита от прикосновения пальцами и предметами размером более 12 миллиметров. | Защита от водяных брызг под углом менее 15 градусов от вертикали. |

| IP23 | Защита от прикосновения пальцами и предметами размером более 12 миллиметров. | Защита от водяных брызг под углом менее 60 градусов от вертикали. |

| IP24 | Защита от прикосновения пальцами и предметами размером более 12 миллиметров. | Защита от водяных брызг с любого направления. |

| IP25 | Защита от прикосновения пальцами и предметами размером более 12 миллиметров. | Защита от водяных струй низкого давления с любого направления. |

| IP26 | Защита от прикосновения пальцами и предметами размером более 12 миллиметров. | Защита от водяных струй высокого давления с любого направления. |

| IP27 | Защита от прикосновения пальцами и предметами размером более 12 миллиметров. | Защита от погружения на глубину от 15 сантиметров до 1 метра. |

| IP28 | Защита от прикосновения пальцами и предметами размером более 12 миллиметров. | Защищено от длительного погружения до определенного давления. |

| IP30 | Защита от инструментов и проводов диаметром более 2,5 мм. | Без защиты от жидкостей. |

| IP31 | Защита от инструментов и проводов диаметром более 2,5 мм. | Защита от конденсата. |

| IP32 | Защита от инструментов и проводов диаметром более 2,5 мм. | Защита от водяных брызг под углом менее 15 градусов от вертикали. |

| IP33 | Защита от инструментов и проводов диаметром более 2,5 мм. | Защита от водяных брызг под углом менее 60 градусов от вертикали. |

| IP34 | Защита от инструментов и проводов диаметром более 2,5 мм. | Защита от водяных брызг с любого направления. |

| IP35 | Защита от инструментов и проводов диаметром более 2,5 мм. | Защита от водяных струй низкого давления с любого направления. |

| IP36 | Защита от инструментов и проводов диаметром более 2,5 мм. | Защита от водяных струй высокого давления с любого направления. |

| IP37 | Защита от инструментов и проводов диаметром более 2,5 мм. | Защита от погружения на глубину от 15 сантиметров до 1 метра. |

| IP38 | Защита от инструментов и проводов диаметром более 2,5 мм. | Защищено от длительного погружения до определенного давления. |

| IP40 | Защита от инструментов и тонких проводов более 1 мм. | Без защиты от жидкостей. |

| IP41 | Защита от инструментов и тонких проводов диаметром более 1 мм. | Защита от конденсата. |

| IP42 | Защита от инструментов и тонких проводов более 1 мм. | Защита от водяных брызг под углом менее 15 градусов от вертикали. |

| IP43 | Защита от инструментов и тонких проводов диаметром более 1 мм. | Защита от водяных брызг под углом менее 60 градусов от вертикали. |

| IP44 | Защита от инструментов и тонких проводов диаметром более 1 мм. | Защита от водяных брызг с любого направления. |

| IP45 | Защита от инструментов и тонких проводов более 1 мм. | Защита от водяных струй низкого давления в любом направлении. |

| IP46 | Защита от инструментов и тонких проводов более 1 мм. | Защита от водяных струй высокого давления с любого направления. |

| IP47 | Защита от инструментов и тонких проводов более 1 мм. | Защита от погружения на глубину от 15 сантиметров до 1 метра. |

| IP48 | Защита от инструментов и тонких проводов диаметром более 1 мм. | Защищено от длительного погружения до определенного давления. |

| IP50 | Защита от ограниченного проникновения пыли. | Без защиты от жидкостей. |

| IP51 | Защита от ограниченного проникновения пыли. | Защита от конденсата. |

| IP52 | Защита от ограниченного проникновения пыли. | Защита от водяных брызг под углом менее 15 градусов от вертикали. |

| IP53 | Защита от ограниченного проникновения пыли. | Защита от водяных брызг под углом менее 60 градусов от вертикали. |

| IP54 | Защита от ограниченного проникновения пыли. | Защита от водяных брызг с любого направления. |

| IP55 | Защита от ограниченного проникновения пыли. | Защита от водяных струй низкого давления с любого направления. |

| IP56 | Защита от ограниченного проникновения пыли. | Защита от водяных струй высокого давления с любого направления. |

| IP57 | Защита от ограниченного проникновения пыли. | Защита от погружения на глубину от 15 сантиметров до 1 метра. |

| IP58 | Защита от ограниченного проникновения пыли. | Защищено от длительного погружения до определенного давления. |

| IP60 | Защита от полного проникновения пыли. | Без защиты от жидкостей. |

| IP61 | Защита от полного проникновения пыли. | Защита от конденсата. |

| IP62 | Защита от полного проникновения пыли. | Защита от водяных брызг под углом менее 15 градусов от вертикали. |

| IP63 | Защита от полного проникновения пыли. | Защита от водяных брызг под углом менее 60 градусов от вертикали. |

| IP64 | Защита от полного проникновения пыли. | Защита от водяных брызг с любого направления. |

| IP65 | Защита от полного проникновения пыли. | Защита от водяных струй низкого давления с любого направления. |

| IP66 | Защита от полного проникновения пыли. | Защита от водяных струй высокого давления с любого направления. |

| IP67 | Защита от полного проникновения пыли. | Защита от погружения на глубину от 15 сантиметров до 1 метра. |

| IP68 | Защита от полного проникновения пыли. | Защищено от длительного погружения до определенного давления. |

| IP69K | Защита от полного проникновения пыли. | Защита от пароструйной очистки. |

Что означает татуировка с колючей проволокой?

Татуировка с колючей проволокой – это татуировка, которую видели все энтузиасты татуировки или, по крайней мере, видели по телевизору. Конструкция колючей проволоки похожа на настоящую колючую проволоку, которую вы могли видеть в правительственных зданиях, таких как тюрьмы, банки и везде, где требуется защита снаружи. Разработанный в 1874 году человеком по имени Джозеф Ф. Глидден из Декалба, штат Иллинойс, Джозеф был полон решимости найти надежный способ держать свой скот в их периметре.Это была самая эффективная и дешевая проволочная технология для таких вещей в 1874 году. С момента изобретения «колючей проволоки» она применялась в военных действиях и в качестве средства защиты территории, которая нуждается в защите. Эти устройства обычно можно увидеть на вершинах стен, цепных заборов, а во время войны — между траншеями, чтобы противник не мог вторгнуться в эти траншеи. Излишне говорить, что колючая проволока — это устройство, с которым вы не хотите играть, это также классическая и отличная татуировка.

Излишне говорить, что колючая проволока — это устройство, с которым вы не хотите играть, это также классическая и отличная татуировка.

Этот дизайн был наиболее популярен в 1990-х годах. Особенно когда в 1996 году вышел фильм «Колючая проволока» с Памелой Андерсон в главной роли, Памела специально для этого фильма сделала татуировку в виде колючей проволоки, обвивающей левый бицепс. Эта татуировка осталась с Памелой, сделав ее культовой для актрисы. Однако недавно Пэм решила удалить татуировку после стольких лет. Это не должно мешать вашему решению сделать татуировку с колючей проволокой, поскольку в последнее время дизайн татуировки с колючей проволокой возвращается с большим размахом.

Значение татуировки с колючей проволокой

Если у вас есть татуировка с колючей проволокой, может быть ряд причин, по которым вы ее сделали. Значения варьируются от религии до тюремного заключения и даже службы в одном из родов войск. В общем, эта татуировка с колючей проволокой может означать что-то дорогое для вас, или это может быть просто еще одна случайная татуировка, которую вы наносите. Какой бы ни была причина, эта татуировка очень классическая и имеет ощущение старой школы. Существует множество рисунков татуировки с колючей проволокой, ниже приведены некоторые примеры рисунков и мест их размещения.

Какой бы ни была причина, эта татуировка очень классическая и имеет ощущение старой школы. Существует множество рисунков татуировки с колючей проволокой, ниже приведены некоторые примеры рисунков и мест их размещения.

Символика

Символика татуировки с колючей проволокой бесконечна. Чаще всего люди, у которых есть эта татуировка, отбрасывают крутую, аутсайдерскую атмосферу. Это способ сказать, что вы неприступный тип, который не очень легко понять. Другие понимают это как способ обозначить годы, проведенные в тюрьме. Колючки на проволоке обозначают каждый год, проведенный указанным человеком в тюрьме. В России очень популярно иметь эту татуировку у осужденного. Его также носят те осужденные, которые проводят пожизненное в тюрьме.Об этом упоминалось ранее в этой статье, но эту татуировку также можно использовать для демонстрации религиозной веры человека с татуировкой. Так же, как терновый венец, который был возложен на Иисуса, повязка из колючей проволоки вытатуирована на человеке как символ именно этого.

Какими бы ни были ваши доводы в пользу этой татуировки, это широко известная концепция, которая в последнее время возвращается. Это татуировка, которая доказала, что не выходит из моды. Подумайте, где бы вы хотели это сделать, и найдите татуировщика, который, по вашему мнению, хорошо справится с этой работой.Другими популярными местами для этой татуировки являются задняя часть шеи, верхняя часть бедра и нижняя половина ноги на голени.

Бицепс вокруг

Это наиболее распространенная форма этой татуировки. Колючая проволока соединена вместе, полностью обвивая бицепс и руку. Обычно это называется «тату-группа». Тату-группа — это любая форма татуировки, которая обертывается вокруг всей руки, придавая ей эффект этой повязки. Это концепция, которая идеально подходит для версии татуировки с колючей проволокой вокруг бицепса.Некоторые люди делают это как татуировку, чтобы представить свою веру в свою христианскую религию. На голову Иисуса возложили терновый венец. Некоторые люди делают эту татуировку вокруг руки, чтобы изобразить терновый венец, но с изюминкой, эта корона сделана из колючей проволоки и оборачивается вокруг бицепса человека.

Обмотка вокруг предплечья

Точно так же, как обмотка бицепса, колючая проволока также часто обматывается вокруг предплечья. Это, однако, немного более показательно, поэтому, если вы согласны с тем, что люди легко его видят, это отличная повязка на руку.При таком расположении на предплечье вы можете либо решить, что колючая проволока будет оборачиваться только один раз, либо вы можете получить колючую проволоку, обвивающую ваше предплечье, в зависимости от того, насколько большой вы хотите сделать этот кусок. Создается эффект брызг крови, исходящих от зазубренной части, создается впечатление, что проволока впивается в кожу. Эта татуировка может означать, что человек жесткий человек.

Запястье

Запястье — еще одно распространенное место для татуировки с колючей проволокой.Дающий эффект браслета, это тот, который нельзя снять. Опять же, настроить колючую проволоку — отличная идея, особенно если вы хотите, чтобы она была на видном месте, чтобы хвастаться. Если вы не уверены, как это может выглядеть, есть много мультяшных временных татуировок с колючей проволокой на выбор, которые вы можете легко нанести на запястье, а затем решить, хотите ли вы сделать это навсегда или нет.

Если вы не уверены, как это может выглядеть, есть много мультяшных временных татуировок с колючей проволокой на выбор, которые вы можете легко нанести на запястье, а затем решить, хотите ли вы сделать это навсегда или нет.

Лодыжка

Как и запястье, лодыжка — еще одно прекрасное место для этой татуировки.Это особенно верно, если вы просто хотите небольшой кусочек. Такая татуировка на лодыжке, в зависимости от вашего тату-мастера, не должна стоить очень много денег. Это простой, но провокационный дизайн татуировки. Хотите ли вы, чтобы ваша татуировка с колючей проволокой обернулась вокруг всей лодыжки или нет, зависит от вас, но если вы делаете эту татуировку на лодыжке, вы также можете сделать все возможное и обернуть ее вокруг! Это дает отличный эффект.

SWG в мм | Преобразование стандартного калибра в миллиметры

Стандартный калибр проволоки (SWG) в миллиметры и миллиметры 2 Калькулятор преобразования, таблица и способ преобразования.

Калькулятор перевода SWG в миллиметры

Расчет площади поперечного сечения провода

Площадь поперечного сечения провода калибра n A n в квадратных миллиметрах (мм 2 ) равно пи, деленному на 4 диаметра квадратной проволоки d в миллиметрах (мм):

A n (мм 2 ) = (π/4)× d n 2 Таблица преобразования

SWG в миллиметры

| SWG № | Диаметр (мм) | Площадь (мм 2 ) |

|---|---|---|