НДС при импорте из Белоруссии в Россию: нюансы 2022 — 2023

НДС при импорте из Белоруссии должны заплатить в бюджет не только налогоплательщики на ОСНО, но и те, кто работает на спецрежимах. Как правильно посчитать налог и какую ставку использовать, какие документы оформить и подать в налоговую, куда и в какие сроки перечислить НДС при ввозе товаров из Белоруссии и как заявить его к вычету, вы узнаете из нашей статьи.

Ознакомиться с особенностями исчисления НДС в тех или иных ситуациях можно на нашем форуме. Например, по этой ветке можно узнать включаются ли в налоговую базу по НДС транспортные расходы при импорте товаров из Белоруссии.

По какой ставке считать белорусский НДС

При ввозе товаров из Белоруссии российский импортер обязан уплатить ввозной НДС, причем независимо от того, на территории какой страны они были произведены (об этом свидетельствует письмо Минфина РФ от 08. 09.2010 № 03-07-08/260). Исключений ни для кого не делается: в данном случае налогоплательщики платят НДС независимо от выбранной системы налогообложения.

09.2010 № 03-07-08/260). Исключений ни для кого не делается: в данном случае налогоплательщики платят НДС независимо от выбранной системы налогообложения.

Однако существует перечень товаров, освобожденных от импортного НДС. Прежде всего, это списки, приведенные в ст. 150 НК РФ и изданном в соответствии с ней постановлении Правительства РФ от 30.04.2009 № 372. Применяется и освобождение по ст. 149 НК РФ.

Список случаев, когда не нужно платить НДС по импорту из Белоруссии, смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Для не освобождаемого от налога товара ставки при ввозе из Белоруссии действуют обычные — 20% или 10% — в зависимости от вида товаров. Пониженная 10%-я ставка предусмотрена для товаров, входящих в специальные перечни, устанавливаемые Правительством РФ. В частности, для продтоваров и детской продукции такие перечни утверждены постановлением Правительства РФ от 31.12.2004 № 908. Ввозная продукция, для которой льгот не установлено, облагается по ставке 20%.

Рассчитать НДС по импорту из Белоруссии вам поможет Готовое решение от КонсультантПлюс. Посмотреть материал можно бесплатно, оформив демо-доступ к системе.

Когда НДС при импорте из Белоруссии в Россию следует перечислить в бюджет

Уплатить НДС нужно до 20 числа месяца, следующего за тем, в котором ввезенные товары были приняты на учет.

Важно! Подсказка от КонсультантПлюс

НДС при ввозе по договору лизинга (если предусмотрен переход права собственности на предмет лизинга) уплачивайте по каждому лизинговому платежу не позднее…

Подробнее смотрите в КонсультантПлюс. Это можно сделать бесплатно.

КБК для уплаты: 182 1 04 01000 01 1000 110.

Платить налог следует в свою ИФНС.

Если у компании имеется переплата по налогам, импортный НДС они могут не перечислять совсем. Однако в этом случае инспекторам необходимо подать соответствующее заявление с ходатайством о зачете переплаты.

При этом следует иметь в виду, что согласно п. 4 ст. 78 НК РФ, на принятие решения о зачете налоговикам дается 10 рабочих дней с даты подачи такого заявления. И если организация направит его без учета того, что оплата должна быть сделана к определенному дню, вполне вероятна ситуация, что инспекция проведет зачет, когда срок уплаты НДС уже пройдет, и тогда будут начислены пени.

4 ст. 78 НК РФ, на принятие решения о зачете налоговикам дается 10 рабочих дней с даты подачи такого заявления. И если организация направит его без учета того, что оплата должна быть сделана к определенному дню, вполне вероятна ситуация, что инспекция проведет зачет, когда срок уплаты НДС уже пройдет, и тогда будут начислены пени.

Импорт из Белоруссии в Россию: что сдается в налоговую

По импортным ТМЦ заполняется особая декларация по косвенным налогам. Помимо этого, налоговикам следует направить ряд бумаг, подтверждающих факт импорта и уплаты НДС в бюджет.

Декларация заполняется за месяц, в котором ввезенные ТМЦ были отражены в учете. При этом если факт импорта отсутствовал, составлять ее нет необходимости.

Направляется данная декларация в инспекцию не позднее 20 числа месяца, следующего за тем, в котором активы были отражены в учете. Если в компании за прошлый год числится 100 и менее работников, декларацию можно сдать в бумажном варианте. Следует помнить, что обязательная электронная форма предусмотрена только для обычных (квартальных) деклараций по НДС. Об этом говорят и сами налоговики (письмо УФНС РФ по г. Москве от 11.03.2014 № 16–15/021948).

Об этом говорят и сами налоговики (письмо УФНС РФ по г. Москве от 11.03.2014 № 16–15/021948).

В случае ввоза безакцизных товаров заполнению в декларации будет подлежать только раздел 1 (помимо обязательного титульного листа). При этом сумма импортного налога, подлежащая уплате в бюджет, отразится в строке 030 раздела 1.

Смотрите Образец заполнения декларации по косвенным налогам при импорте из Белоруссии и других стран ЕАЭС от экспертов КонсультантПлюс бесплатно, оформив пробный доступ к системе.

Документация, подтверждающая импорт

Наряду с декларацией в налоговую необходимо представить определенный пакет документов, а точнее их заверенных копий (за исключением заявления о ввозе товаров, которое сдается в оригинале):

- Выписки из банка в качестве подтверждения уплаты ввозного НДС (естественно, если налоговики приняли решение о зачете переплаты, то она будет не нужна). Если же говорить о том, как с этим моментом дело обстоит на практике, то банковской выписке налоговики предпочитают копии платежек с банковской отметкой и печатью.

- Договора поставки импортных товаров, заключенного с белорусским контрагентом. Если же ТМЦ поставлялись через посредника, необходимо приложить соответствующий посреднический договор, а также информационное сообщение со сведениями о поставщике.

- Транспортных и сопроводительных бумаг.

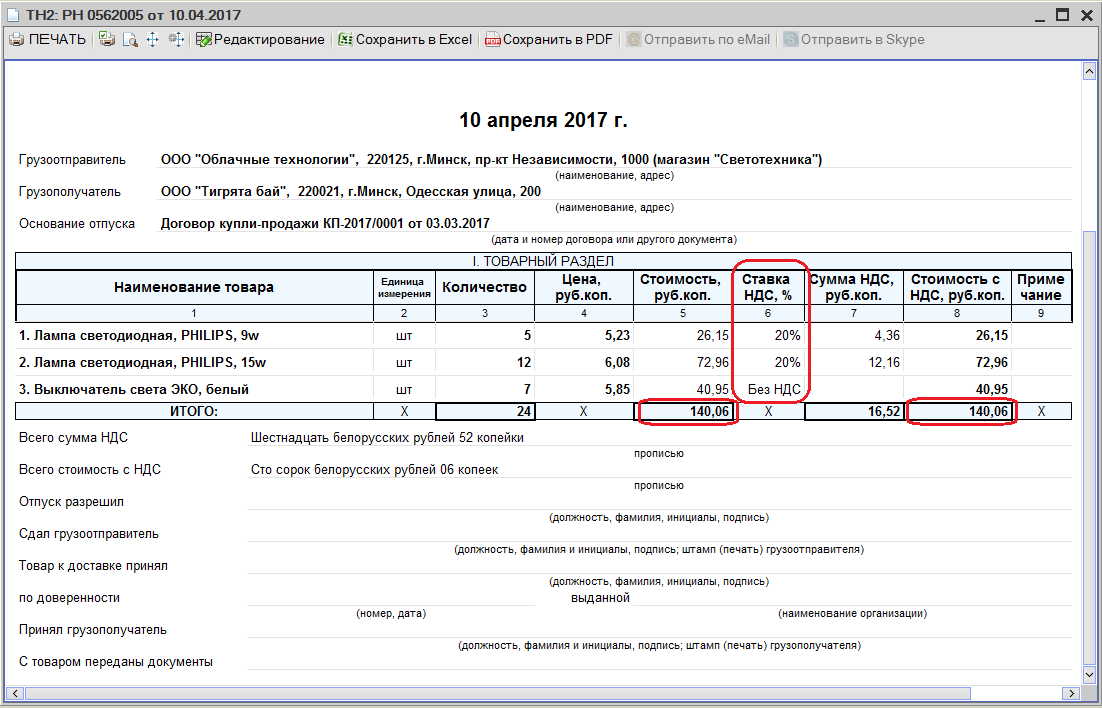

- Счета-фактуры.

- Заявления о ввозе товаров и уплате косвенных налогов. Оно сдается в бумажном варианте (в 4 экземплярах), а также в электронном виде (его формат утвержден приказом ФНС РФ от 19.11.2014 № ММВ-7-6/590@).

О том, на основании каких документов можно взять в вычеты ввозной НДС, оплаченный посредником, читайте в материале «Как принять к вычету НДС, если на таможне его уплатил посредник?».

Заявление о ввозе при импорте из Республики Беларусь

Компании-импортеры заполняют раздел 1 заявления, внося в него данные о поставщике и покупателе, сведения о договоре и стоимости импортируемых ТМЦ. Раздел 2 заявления заполняется самими инспекторами (здесь же они проставляют свою отметку об уплате НДС). В некоторых ситуациях, например, при посредничестве, импортеру необходимо заполнить и третий раздел.

В некоторых ситуациях, например, при посредничестве, импортеру необходимо заполнить и третий раздел.

Бланк заявления вы можете скачать на нашем сайте, кликнув по картинке ниже:

Бланк заявления о ввозе при импорте из стран ЕАЭС Скачать

Заполнить заявление вам помогут разъяснения и образец от экспертов КонсультантПлюс, посмостреть которые можно бесплатно, получив пробный доступ к системе.

Инспекторы рассматривают заявление в течение 10 рабочих дней и подтверждают уплату НДС:

- Отметкой на бумажном заявлении. При этом один из экземпляров заявления остается у контролеров, а остальные возвращаются компании-импортеру. Из них один документ предназначен для самой компании, а 2 других должны быть переданы белорусскому поставщику, чтобы он смог подтвердить нулевую ставку по экспорту на своей территории.

- Отдельным электронным документом, при отправке элеткронного заявления. В этом случае покупатель должен передать продавцу в электронном или бумажном виде копии своего заявления и подтверждающего документа, полученного от ИФНС.

В этом случае покупатель должен передать продавцу в электронном или бумажном виде копии своего заявления и подтверждающего документа, полученного от ИФНС.

В этом случае покупатель должен передать продавцу в электронном или бумажном виде копии своего заявления и подтверждающего документа, полученного от ИФНС.Как принимается НДС к вычету

После того как импортер получит свой экземпляр заявления с отметкой налоговиков, он может заявить вычет (письма Минфина РФ от 02.07.2015 № 03-07-13/1/38180, от 17.08.2011 № 03-07-13/01-36). Налоговое законодательство (п. 2 ст. 171, п. 1 ст. 172 НК РФ) содержит 3 условия, при одновременном соблюдении которых импортер вправе заявить о вычете НДС при импорте из Белоруссии:

- Товары были приобретены для НДС-облагаемых операций.

- ТМЦ поставлены на учет.

- Уплачен ввозной НДС.

Однако правила ведения книги покупок, утвержденные постановлением Правительства РФ от 26.12.2011 № 1137, выдвигают еще одно дополнительное требование: заявление о ввозе товаров с отметкой контролеров должно быть зафиксировано в книге покупок с указанием номера платежного документа, на основании которого НДС был уплачен в бюджет (дата и номер заявления заносятся в графу 3 книги, а реквизиты платежного поручения — в графу 7).

Внимание! Вычет импортного НДС заявляется в обычной (квартальной) декларации — не путайте ее с декларацией по косвенным налогам. Заявленная сумма вычета отразится в строке 190 раздела 3 (письмо ФНС России от 20.10.2010 № ШС-37-3/13778@).

См. также материал «Какой порядок возмещения (возврата) НДС при импорте товаров?».

Однако есть случаи, когда НДС, уплаченный при ввозе товаров из ЕАЭС, нужно учитывать в их стоимости. Ознакомьтесь с такими случаями в Готовом решении от КонсультантПлюс бесплатно.

Как быть со сроками

На практике нередки ситуации, когда НДС при импорте из Белоруссии уплачивается в одном квартале, а отметку налоговиков на заявлении импортер получает в следующем. По мнению чиновников, в этом случае НДС берется к вычету только после того, как будет проставлена соответствующая отметка (письмо Минфина РФ от 02.07.2015 № 03-07-13/1/38180).

Однако судьи в таких ситуациях часто принимают сторону налогоплательщиков, заявляющих вычет в периоде фактической уплаты НДС в бюджет, без ожидания отметки контролеров (постановление ФАС Московского округа от 25. 07.2011 № КА-А41/7408–11). Однако если вам спорить с налоговой не хочется, то целесообразнее все же отметки дождаться.

07.2011 № КА-А41/7408–11). Однако если вам спорить с налоговой не хочется, то целесообразнее все же отметки дождаться.

Итоги

Товары, импортируемые из стран ЕАЭС (в т. ч. из Белоруссии), облагаются НДС по обычным ставкам (20 и 10%), если не являются освобождаемыми от налога. Уплата такого налога обязательна для всех импортеров вне зависимости от применяемого ими режима налогообложения. Срок для уплаты и отчета по налогу, начисляемому при импорте из ЕАЭС, истекает 20 числа месяца, наступающего за месяцем, являющимся отчетным.

Отчетность представлена декларацией по косвенным налогам и заявлением о ввозе, сопровождаемыми копиями подтверждающих ввоз и уплату налога документов. За месяц, в котором операции по ввозу отсутствуют, отчетность не сдается. Оплаченный налог при условии принятия ИФНС документов о ввозе подлежит вычету.

См. также наши статьи:

- «НДС при импорте из Казахстана в Россию»;

- «НДС при импорте товаров из Киргизии в Россию»;

- «НДС при импорте товаров из Узбекистана в Россию»;

- «Уплата и восстановление НДС при импорте товаров из Китая в Россию».

Источники:

- Налоговый кодекс РФ

- Приказ ФНС России от 19.11.2014 N ММВ-7-6/590@

- Постановление Правительства РФ от 26.12.2011 N 1137

Как работать с НДС при импорте товаров из стран Таможенного союза

При импорте товара из Беларуси российский покупатель должен исчислить и уплатить НДС, предоставить декларацию по косвенным налогам вместе с пакетом документов. Уплаченный НДС покупатель вправе принять к вычету при соблюдении определенных условий.

В статье разбираемся, как начислять НДС при импорте товаров из Беларуси.

Содержание статьи:

НДС при импорте товаров из стран Таможенного союза: главное

Заявление о ввозе товаров и уплате косвенных налогов

Оплата НДС

Подтверждение оплаты НДС в бюджет

Принятие к вычету НДС

Декларация по косвенным налогам

Составление декларации

Заключение

НДС при импорте товаров из стран

Таможенного союза: главное

НДС при импорте из Беларуси взимают те налоговые органы, которые ставили на учёт налогоплательщика. То есть компания, которая импортирует белорусские товары, уплатит НДС не на таможне, как в других случаях, а через свою налоговую инспекцию.

Эти затраты приведены в пункте 2 раздела I Приложения к постановлению.

Уплатить НДС нужно не позднее 20 числа месяца, следующего за месяцем принятия на учет ввезенных товаров.

При ввозе товаров из Беларуси заполняется отдельная налоговая декларация — по косвенным налогам, форма и порядок заполнения которой утверждены Приказом Минфина России от 27 ноября 2006 г. № 153н. Вместе с этой декларацией российские импортеры белорусского товара должны представить соответствующие документы.

После уплаты НДС российский покупатель, применяющий ОСНО, может принять этот НДС к вычету, если ввезенные из Белоруссии товары будут использоваться при осуществлении операций, облагаемых НДС.

Заявление о ввозе товаров и уплате косвенных налогов

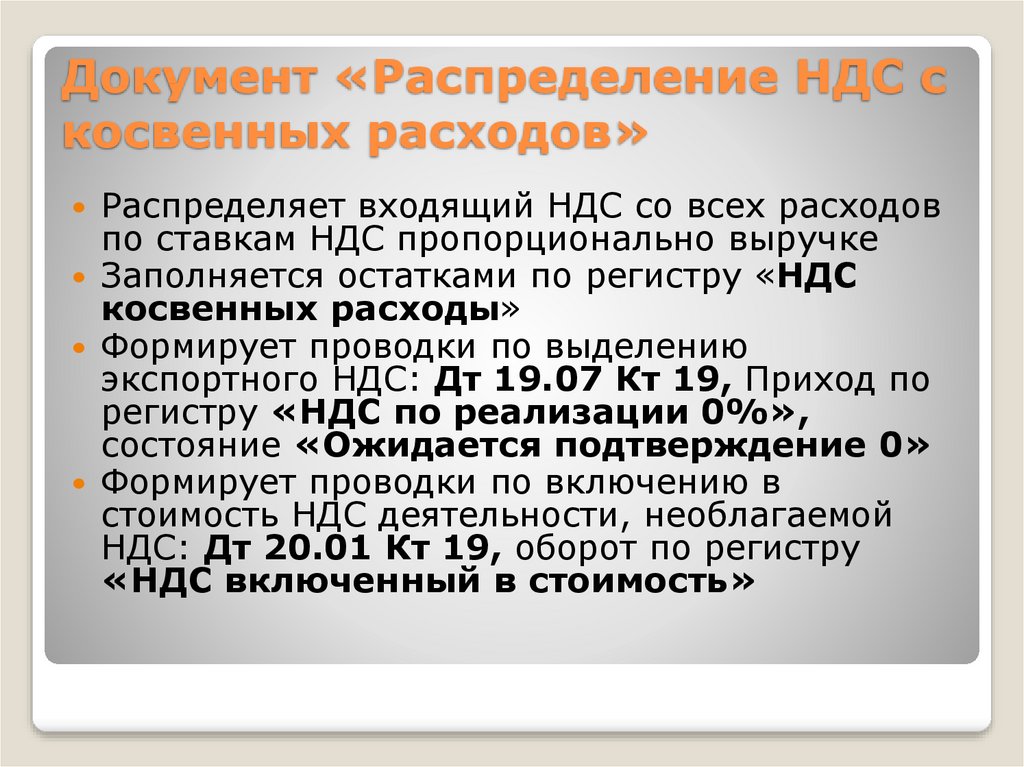

Документ предназначен для отражения в учете ввоза товаров из государств таможенного союза. Документ может быть составлен на неограниченное количество поставок от одного контрагента за отчетный период (месяц). Табличная часть документа заполняется автоматически по данным документов Поступление товаров и услуг.

-

Дополнительно в документе указывается:

- код по товарной номенклатуре внешне-экономической деятельности (ТН ВЭД)

- вес товара

- код вида транспорта

- реквизиты товаросопроводительных документов

- реквизиты спецификаций и участников сделки (при покупке товаров через комиссионера)

При проведении документа производится начисление налога на добавленную стоимость, подлежащего уплате.

По кнопке Выгрузить формируются файлы выгрузки Заявление о ввозе товаров и уплате косвенных налогов и Статистическая форма учета и перемещения товаров.

Дозаполняем необходимые реквизиты табличной части:

Формируются проводки:

Из данного документа есть возможность распечатать заявление о ввозе товаров и уплате косвенных налогов и статистическую формы учета и перемещения товаров. Для этого необходимо нажать на кнопку Печать.

Так же можно выгрузить формы отчета по кнопке Выгрузить или отправить в налоговый орган прямо из данного документа по кнопке Отправить.

Оплата НДС

Уплата налога проводится до 20-го числа месяца, следующего за отчетным. Для отражения в программе используется документ Списание с расчетного счета. С видом операции – Перечисление налога, счет Дт 68.42

Подтверждение оплаты НДС в бюджет

При получении отметки налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов об уплате налога вводится документ Подтверждение оплаты НДС в бюджет.

Таблицу документа можно заполнить автоматически по документам Заявление о ввозе товаров задолженность перед бюджетом по которым погашена. При ручном заполнении дата оплаты указывается самостоятельно.

Открываем меню Операции — Помощник по учету НДС — Подтверждение оплаты НДС в бюджет

Открываем документ и нажимаем кнопку Заполнить.

Если после нажатия в табличной части не появились заявления, то необходимо открыть ОСВ по 68.42 с группировкой по контрагентам, договорам и счетам-фактурам и проверить прошла ли оплата по данным заявлениям.

В нашем случае заполнилась таблица:

читайте также

Импорт из Беларуси и стран Таможенного союза: как оформить в 1С:Бухгалтерии 3.0

Импорт из ЕАЭС: автоматическое заполнение заявления о ввозе товаров и уплате налогов, статформы учета перемещения товаров

Принятие к вычету НДС

Для принятия к вычету НДС используется документ Формирование записей книги покупок.

Открываем меню Операции — Помощник по учету НДС

Для заполнения нажимаем кнопку Заполнить документ:

В нашем случае табличная часть заполнилась следующим образом:

Документ формирует проводки:

Декларация по косвенным налогам

Для составления декларации в 1С:Бухгалтерии 8 необходимо в форме 1С-Отчетность ввести команду создания нового отчета, в форме Виды отчетов найти отчет с названием Косвенные налоги при импорте товаров из государств — членов Таможенного союза и ввести команду Выбрать.

Составление декларации

Автоматическое заполнение в декларации по НДС сумм для строки 190 — налог на добавленную стоимость, подлежащий вычету при ввозе товаров из стран таможенного союза.

Заключение

-

В новой версии программы Бухгалтерия 3.0 представлен очень удобный функционал:

- Введены специальные счета бухгалтерского учета для целей белорусского НДС

- Введены верные проводки по учету белорусского НДС

- Составление заявления о ввозе товаров и уплате косвенных налогов

- Составление статистической формы учета и перемещения товаров

- Автоматическое заполнение декларации по косвенным налогам при ввозе товаров из государств-членов таможенного союза

- Автоматическое заполнение в декларации по НДС сумм для строки 190 — налог на добавленную стоимость, подлежащий вычету при ввозе товаров из стран таможенного союза

Надеемся, что данные нововведения и наша статья помогут вам значительно облегчить свою работу с импортными товарами. Если вам необходима помощь во внедрении нового функционала, оставьте заявку и мы с радостью вам поможем.

Если вам необходима помощь во внедрении нового функционала, оставьте заявку и мы с радостью вам поможем.

Руководство по НДС для предприятий в Беларуси

Независимо от того, где вы живете или где находится ваш онлайн-бизнес — если у вас есть клиенты в Беларуси, вы должны соблюдать белорусские правила НДС. Вот для чего это руководство! Это руководство включает в себя все, что вам нужно знать о цифровом налоговом законодательстве в Беларуси, независимо от того, живут ли ваши клиенты в Витебске или Бресте.

Цифровые товары

Сначала давайте подтвердим, что вы пытаетесь продавать в Беларуси. Вы продаете цифровые продукты?

Цифровой продукт — это любой продукт, который хранится, доставляется и используется в электронном формате. Это товары или услуги, которые клиент получает по электронной почте, загружая их из Интернета или регистрируясь на веб-сайте.

Вы, вероятно, потребляете и используете цифровые продукты в течение всего дня, независимо от того, осознаете вы это или нет. Вот некоторые из распространенных на рынке сегодня:

Вот некоторые из распространенных на рынке сегодня:

- Электронные книги, изображения, фильмы и видео , будь то покупка копии в Shopify или использование сервиса, такого как Netflix. На налоговом языке эти продукты относятся к категории, обычно называемой «Аудио, визуальные или аудиовизуальные продукты».

- Загружаемая и потоковая музыка , будь то покупка MP3 или использование таких сервисов, как SoundCloud или Spotify. Конечно, эти продукты также попадают в категорию аудио.

- Облачное программное обеспечение и продукты как услуга , такие как программное обеспечение как услуга (SaaS), платформа как услуга (PaaS) и инфраструктура как услуга (IaaS). ).

- Веб-сайты, услуги хостинга сайтов и интернет-провайдеры .

- Интернет-реклама и партнерский маркетинг . Доход от этих услуг может считаться облагаемым налогом в соответствии с цифровой налоговой политикой.

Обратите внимание: вы также можете услышать, что цифровые товары называются «цифровыми услугами», «электронными товарами» или «электронными услугами». Все эти термины относятся к одному и тому же.

Не уверены, что то, что вы продаете, считается «цифровым продуктом»? Ознакомьтесь с нашим объяснением того, что такое цифровой продукт .

НДС в Беларуси на цифровые товары

НДС — это налог на потребление на всей территории Беларуси, которым облагается практически все, что продается в стране. Существуют определенные правила в отношении цифровых продуктов, которым вы должны строго следовать, чтобы не нарушать правила налогообложения.

Таким образом, если вы продаете цифровые продукты покупателю в Беларуси, вы должны взимать ставку НДС. Просто, верно?

Теоретически все просто. Но на практике с белорусским НДС немного сложнее. Вам не обязательно добавлять налог к каждой продаже. Это может зависеть от объема продаж, которые вы совершаете в стране, от того, является ли продажа B2B или B2C, и от других вещей. Мы более подробно расскажем о каждом из них в остальной части руководства!

Мы более подробно расскажем о каждом из них в остальной части руководства!

Регистрация в качестве плательщика НДС в Беларуси

Существует ли порог регистрации продаж?

Нет, в Беларуси нет порога регистрации продаж. Это означает, что даже если вы совершите всего одну продажу в стране, вы должны зарегистрировать свой бизнес для уплаты белорусского НДС.

Процесс регистрации

Получается, вам нужно зарегистрироваться в налоговой в Беларуси. Не волнуйся! Просто следуйте этим инструкциям белорусского налогового органа о том, как зарегистрироваться для уплаты НДС в Беларуси.

В конечном итоге вы получите регистрационный номер плательщика НДС, который зарегистрирует вас в налоговой системе Беларуси как законный бизнес. Этот номер отслеживает ваш бизнес через систему: налоги, которые вы платите, налоговые льготы, которые вы получаете, а также налоги, которые вы взимаете с клиентов.

Вам нужен местный налоговый представитель?

Нет, вам не нужен представитель для работы с вашими налогами в Беларуси. То есть вы не обязаны его иметь. Некоторые потенциальные владельцы иностранного бизнеса могут нанять налогового представителя для душевного спокойствия. Налоги могут быть пугающей и запутанной темой, особенно на иностранном языке! Имеет абсолютный смысл.

То есть вы не обязаны его иметь. Некоторые потенциальные владельцы иностранного бизнеса могут нанять налогового представителя для душевного спокойствия. Налоги могут быть пугающей и запутанной темой, особенно на иностранном языке! Имеет абсолютный смысл.

Но, поскольку белорусский налоговый портал доступен онлайн, вы можете самостоятельно обрабатывать эти иностранные налоги. Это зависит только от вас!

Сбор НДС в Беларуси

После того, как вы встанете на налоговый учет, вы должны будете взимать 20% НДС с каждой продажи резиденту Беларуси.

Если ваш клиент является партнером по бизнесу и предоставил действительный номер плательщика НДС, то добавление и взимание налога не требуется! Покупатель уплатит налог через белорусский механизм обратного начисления.

Счета-фактуры с НДС в Беларуси

В целях соблюдения налогового законодательства вы должны указывать следующую информацию в своих счетах-фактурах для клиентов в Беларуси:

- Ваше фирменное наименование и адрес

- Ваш коммерческий номер плательщика НДС

- Дата счета-фактуры

- Порядковый номер счета-фактуры

- Описание товаров или услуг

- Ставка НДС, применяемая к каждой позиции6

- Включая НДС

- Общая сумма Самым простым решением для счета-фактуры с НДС было бы использование налогового программного обеспечения, которое автоматически генерирует и отправляет все счета-фактуры (как только продажа завершена), а также сохраняет их в облаке для вас. Quaderno делает именно это, но мы не будем об этом здесь. 🙂

Подача деклараций по НДС

Начисление и взимание налогов — это только первая половина соблюдения требований. Вторая и не менее важная половина — это подача деклараций и выплата того, что вы, возможно, должны правительству.

В Беларуси иностранные компании обязаны подавать налоговые декларации каждый квартал. У вас есть 20 дней, чтобы подать и оплатить после окончания каждого периода.

Ресурсы

- Министерство по налогам и сборам

* В Quaderno мы любим предоставлять полезную информацию и передовой опыт в области налогообложения, но мы не являемся сертифицированными налоговыми консультантами. Для получения дополнительной помощи или если у вас возникнут сомнения, обратитесь к профессиональному налоговому консультанту или в налоговое агентство.

Справочник по НДС для фрилансеров в Беларуси

Независимо от того, где вы работаете, если у вас есть клиенты в Беларуси, вы должны иметь дело с правилами Беларуси по НДС.

НДС, или налог на добавленную стоимость, представляет собой налог на потребление, взимаемый при покупке почти всех товаров и услуг. Хотя вы, возможно, уже знаете, что означает НДС, вы можете не знать о конкретных правилах, касающихся вашего продукта.Если вы работаете фрилансером в Беларуси и не понимаете НДС и соответствующие правила, вы обратились по адресу. Мы в Xolo готовы ответить на все ваши вопросы, связанные с НДС. Кроме того, мы также предлагаем услуги, связанные с НДС, от А до Я, разработанные в соответствии с вашими индивидуальными потребностями и требованиями.

Какие ставки НДС в Беларуси?

Правительство Беларуси взимает четыре различных ставки НДС, и фрилансеры должны взимать сумму, которая применяется к их продуктам и услугам:

- Стандартная ставка НДС 20% — применяется к поставке почти всех товаров и услуг.

- Пониженная ставка НДС 10% – применяется к некоторым товарам и услугам, таким как продажа товарного скота (животного жира, говядины, свинины и т. д.), сельскохозяйственных культур, рыбы и продуктов пчеловодства, животных, выращиваемых для меха, продуктов питания, и товары для детей.

- Повышенная ставка НДС 25% – применяется при реализации телекоммуникационных услуг, таких как телематика и передача данных, телефонные услуги и телевещание.

- Нулевая ставка – 0% НДС применяется к различным видам экспорта, а также к ремонту самолетов и железных дорог, осуществляемому для иностранных физических и юридических лиц. Несмотря на то, что за товары с нулевым рейтингом плата не взимается, вам следует регистрировать продажи товаров и услуг и создавать отчет на основе ваших возвратов.

Как стать плательщиком НДС в Беларуси

В Беларуси нет порога регистрации плательщиком НДС, а это значит, что даже если вы совершаете разовую продажу в стране, вам необходимо зарегистрироваться плательщиком НДС в Беларуси. Вы можете зарегистрироваться онлайн, дважды проверив свое право и следуя инструкциям на веб-сайте Министерства по налогам и сборам Республики Беларусь.

После регистрации вы получите девятизначный идентификационный номер налогоплательщика (ИНН), который помещает вас в налоговую систему Беларуси и отслеживает ваши услуги, налоги, которые вы платите, налоговые льготы, которые вы получаете, и налоги, которые вы взимаете с клиентов.В качестве альтернативы вы можете нанять бухгалтера (или агентство) для обработки ваших деклараций по НДС и взаимодействия с Министерством налогов Республики Беларусь. Xolo предоставляет такие услуги, как Xolo Go и Xolo Leap, которые помогают решить именно эту и любые другие проблемы с НДС, которые могут у вас возникнуть.

НДС для иностранных фрилансеров в Беларуси

Как иностранный фрилансер, работающий в Беларуси, вы должны подать стандартное налоговое заявление для регистрации, как это сделал бы резидент Беларуси.

Если у вас нет постоянного представительства в Беларуси, вы не обязаны платить НДС за поставляемые товары или услуги. Однако в этом случае ваши клиенты обязаны платить требуемый НДС за товары или услуги, которые они получают от вас.

Финансовые обязательства фрилансеров, зарегистрированных по НДС в Беларуси

После постановки на учет по НДС необходимо убедиться в следующем:

- Выставить электронный счет-фактуру, через веб-портал Министерства по налогам и сборам Республики Беларусь Беларусь, за каждую вашу операцию, облагаемую НДС.

- Убедитесь, что вы сделали это до 10 месяца, следующего за месяцем, в котором вы поставили товары и услуги.

- Подавайте декларации по НДС ежемесячно или ежеквартально. Выбранный вариант должен действовать как минимум в течение текущего налогового периода.

- Рассчитать НДС в конце каждого отчетного периода. Дополнительно необходимо обеспечить уплату НДС до 22 числа месяца, следующего за отчетным периодом.

- Декларации по НДС необходимо подавать с помощью электронного документа, имеющего вашу цифровую подпись.

- Оформить и подать электронный документ в налоговые органы Республики Беларусь можно одним из следующих способов:

- Через личный кабинет на портале

- Путем ввода XML-файла на веб-портале и

- Через специализированное программное обеспечение Министерства по налогам и сборам Республики Беларусь.

Перегружены? Ксоло прикроет твою спину! Мы автоматически генерируем, отправляем и храним все ваши счета, поэтому вам не придется беспокоиться о том, что вы пропустите какие-либо шаги или потеряете какие-либо документы.

Изучить все правила налогообложения Беларуси может быть непросто, особенно если вы являетесь индивидуальным предпринимателем и отвечаете за несколько аспектов своего бизнеса. К счастью, в Xolo мы предлагаем ряд решений, которые справятся со всеми документами и юридическим жаргоном, позволяя вам сосредоточиться на своих основных сферах деятельности.

- Xolo Go — это быстрый и эффективный способ для фрилансеров, которые могут иметь или не иметь зарегистрированное ООО или индивидуальное предприятие, выставлять счета клиентам на законных основаниях.

- Регистрация занимает всего 10 минут, и как только вы это сделаете, налогообложение, корпоративное соответствие и все сложные расчеты НДС будут автоматически выполняться в фоновом режиме!

- Мы взимаем фиксированную ставку в размере 5% с каждого вывода средств на ваш личный банковский счет.

- Министерство по налогам и сборам

Quaderno делает именно это, но мы не будем об этом здесь. 🙂

Quaderno делает именно это, но мы не будем об этом здесь. 🙂 НДС, или налог на добавленную стоимость, представляет собой налог на потребление, взимаемый при покупке почти всех товаров и услуг. Хотя вы, возможно, уже знаете, что означает НДС, вы можете не знать о конкретных правилах, касающихся вашего продукта.

НДС, или налог на добавленную стоимость, представляет собой налог на потребление, взимаемый при покупке почти всех товаров и услуг. Хотя вы, возможно, уже знаете, что означает НДС, вы можете не знать о конкретных правилах, касающихся вашего продукта. д.), сельскохозяйственных культур, рыбы и продуктов пчеловодства, животных, выращиваемых для меха, продуктов питания, и товары для детей.

д.), сельскохозяйственных культур, рыбы и продуктов пчеловодства, животных, выращиваемых для меха, продуктов питания, и товары для детей. После регистрации вы получите девятизначный идентификационный номер налогоплательщика (ИНН), который помещает вас в налоговую систему Беларуси и отслеживает ваши услуги, налоги, которые вы платите, налоговые льготы, которые вы получаете, и налоги, которые вы взимаете с клиентов.

После регистрации вы получите девятизначный идентификационный номер налогоплательщика (ИНН), который помещает вас в налоговую систему Беларуси и отслеживает ваши услуги, налоги, которые вы платите, налоговые льготы, которые вы получаете, и налоги, которые вы взимаете с клиентов.